Marktgröße und Marktanteil für verteidigungstaktische Videodatenverbindungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

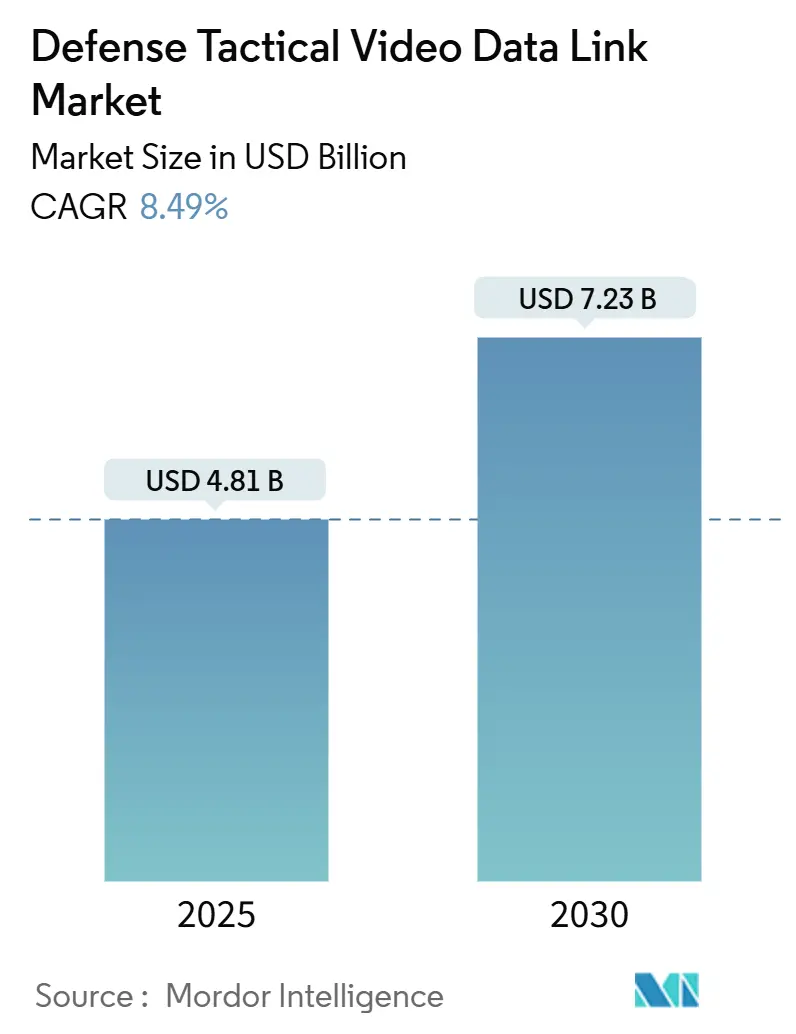

| Marktgröße (2025) | 4.81 Milliarden US-Dollar |

| Marktgröße (2030) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verteidigungstaktische Videodatenverbindungen von Mordor Intelligence

Die Marktgröße für verteidigungstaktische Videodatenverbindungen wird derzeit auf 4,81 Milliarden USD geschätzt und soll bis 2030 auf 7,23 Milliarden USD anwachsen, was einer CAGR von 8,49 % entspricht. Dieses Marktwachstum spiegelt den Wandel des Militärs von sprachzentrierter Kommunikation hin zu bandbreitenintensiver Echtzeit-Videoübertragung im Rahmen von Mehrdomänenoperationen wider. Regierungsprogramme wie die US-amerikanische Initiative für das kombinierte gesamtdomänenübergreifende Befehls- und Kontrollsystem (JADC2) sowie digitale Schlachtfeldprojekte der Verbündeten beschleunigen die Nachfrage nach sicheren Videoverbindungen mit geringer Latenz. Trends zur Elektrifizierung von Plattformen, Upgrades für Edge-Computing und Mandate für offene Architekturen gestalten die Systemdesignprioritäten weiterhin um, während die Digitalisierung des Schlachtfelds den adressierbaren Markt für verteidigungstaktische Videodatenverbindungen stetig erweitert. Der Wettbewerb begünstigt zunehmend Anbieter, die Verarbeitung durch künstliche Intelligenz (KI), Frequenzagilität und cyber-gehärtete Verschlüsselung in modulare Produkte integrieren, die für eine schnelle Technologieerneuerung geeignet sind.

Wesentliche Erkenntnisse des Berichts

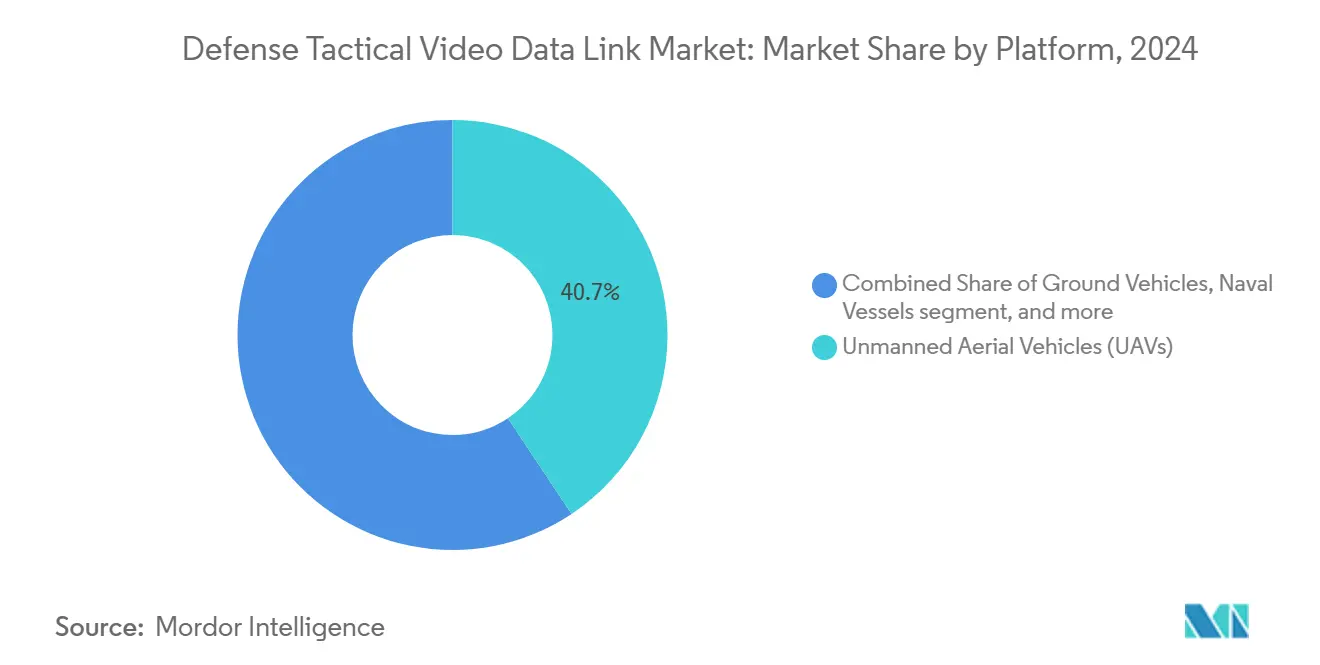

- Nach Plattform führten unbemannte Luftfahrzeuge mit einem Marktanteil von 40,65 % im Jahr 2024 bei verteidigungstaktischen Videodatenverbindungen, während soldatengetragene Lösungen bis 2030 voraussichtlich eine CAGR von 12,10 % erzielen werden.

- Nach Frequenzband hielt das Ku-Band im Jahr 2024 einen Anteil von 32,20 % an der Marktgröße für verteidigungstaktische Videodatenverbindungen, während optische/Laserlösungen bis 2030 eine CAGR von 13,50 % erreichen sollen.

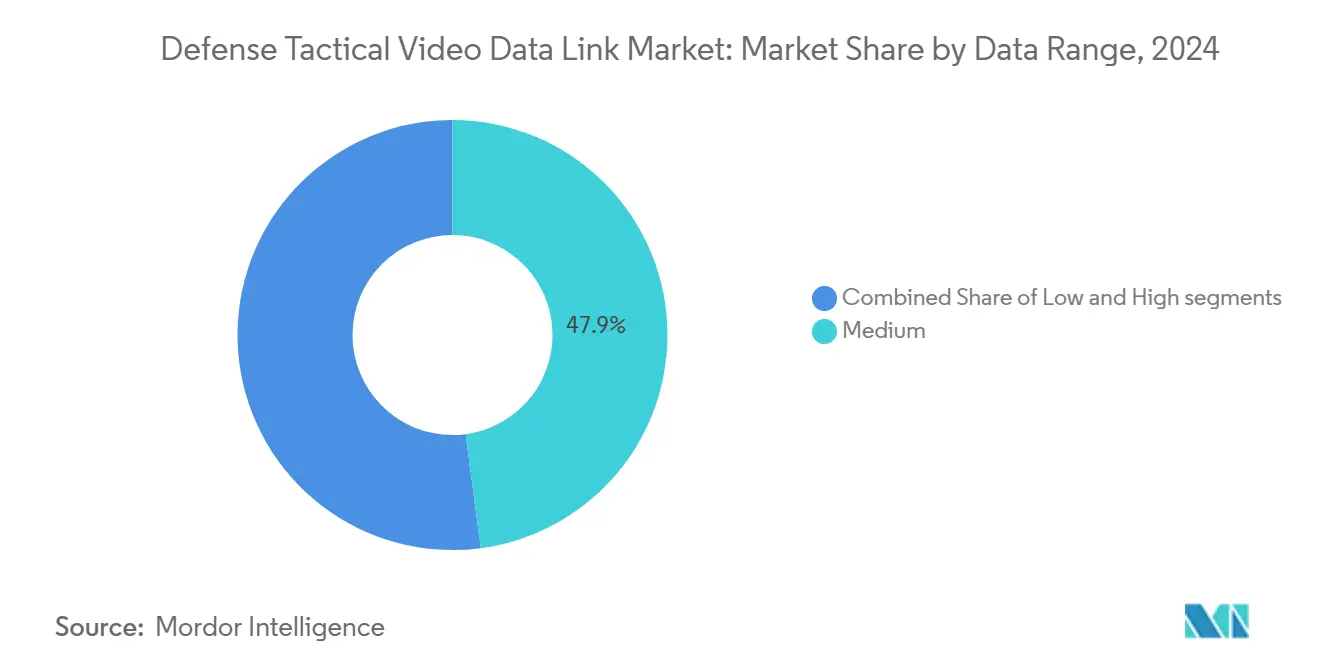

- Nach Datenkategorie hielten Verbindungen mit mittlerer Rate im Jahr 2024 einen Anteil von 47,90 % am Markt für verteidigungstaktische Videodatenverbindungen; Hochratensysteme sollen bis 2030 mit einer CAGR von 11,40 % wachsen.

- Nach Komponente entfielen auf Modems und Router im Jahr 2024 ein Anteil von 31,55 % an der Marktgröße für verteidigungstaktische Videodatenverbindungen, während Softwarekomponenten bis 2030 eine CAGR von 12,75 % verzeichnen werden.

- Nach Endnutzer entfiel auf die Luftwaffe im Jahr 2024 ein Anteil von 35,65 %, während die Nachfrage des Heeres über denselben Zeitraum eine CAGR von 9,70 % verzeichnen soll.

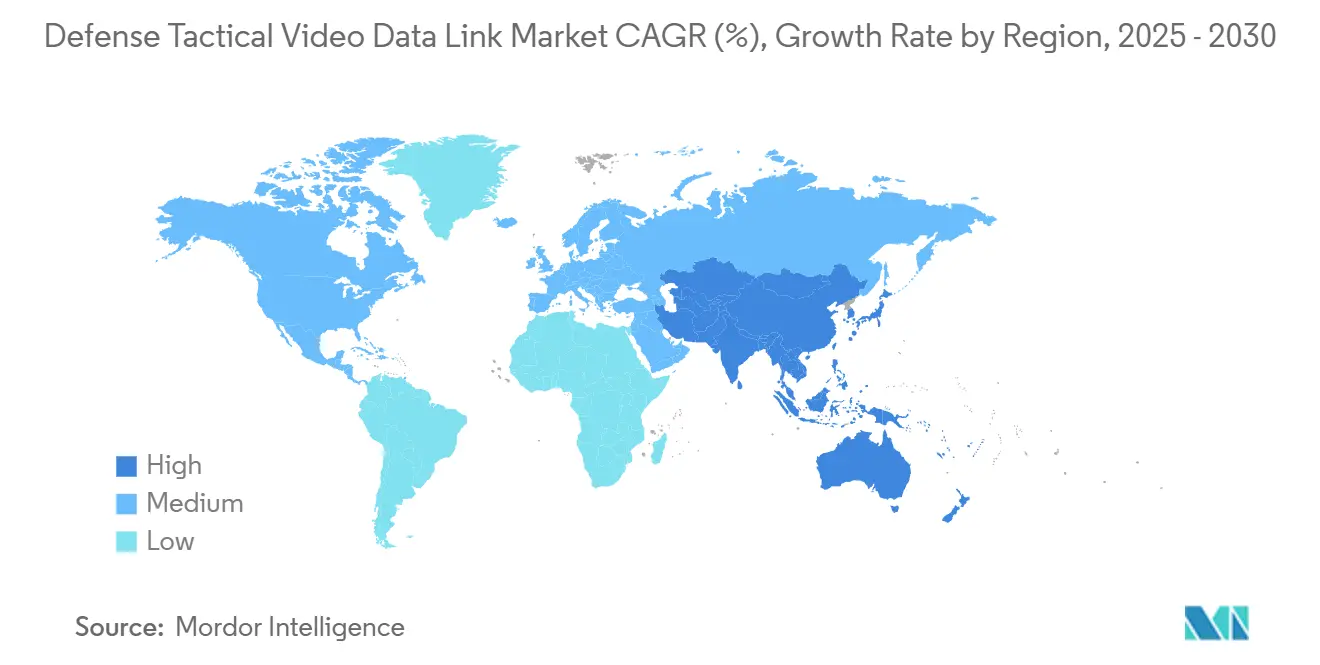

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 37,85 %; der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 10,65 % wachsen.

Globale Trends und Erkenntnisse zum Markt für verteidigungstaktische Videodatenverbindungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von UAV-gestützten ISR-Videofeeds | +1.8% | Global; Schwerpunkt auf Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Netzwerkzentrische Modernisierungsprogramme des US-Verteidigungsministeriums | +2.1% | Nordamerika primär; NATO sekundär | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsausgaben für sichere Echtzeit-Führungsbildgebung | +1.5% | Global; angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| SOSA/MOSA-Mandate für offene Architekturen | +1.2% | Nordamerika und Verbündete | Langfristig (≥ 4 Jahre) |

| Edge-KI-fähige Mikrodatenverbindungen auf Truppebene | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Laser- und optischen taktischen Verbindungen | +0.8% | Global; Forschung und Entwicklung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von UAV-gestützten ISR-Videofeeds

Moderne Drohnen erfassen täglich Terabytes an Vollbewegungsvideo und veranlassen Verteidigungsbehörden, Verbindungen mit Latenzzeiten unter einer Sekunde zu beschaffen, die in umkämpften Frequenzbereichen stabil bleiben. Lösungen wie der Dual-Band-VORTEX®x-Transceiver von L3Harris zeigen, wie redundante Übertragungswege eine kontinuierliche Bildgebung selbst unter starkem Störfeuer aufrechterhalten.[1]Quelle: L3Harris Technologies, "VORTEX®x ISR Transceiver," l3harris.com Die Nachfrage steigt im asiatisch-pazifischen Raum weiter, wo regionale Spannungen eine dauerhafte Luftüberwachung antreiben. Streitkräfte schichten zudem adaptive Komprimierung und Metadaten-Tagging an der Plattformkante, was den Bandbreitenbedarf erhöht, aber die nachgelagerte Analyse vereinfacht. Da Kommandeure Video direkt in Zielerfassungsschleifen einbinden, hängt der Missionserfolg zunehmend von robusten UAV-Verbindungen ab, die Frequenzen oder Komprimierungsprofile in Millisekunden wechseln können. Zusammen bilden diese Entwicklungen die Grundlage für die anhaltende Expansion des Marktes für verteidigungstaktische Videodatenverbindungen.

Netzwerkzentrische Modernisierungsprogramme des US-Verteidigungsministeriums

CJADC2 und die Begleitbemühungen der NATO streben eine nahtlose Videointeroperabilität über Luft-, Boden-, See- und Weltraumknoten an. Softwaredefinierte Netzwerke und Werkzeuge der künstlichen Intelligenz ermöglichen es taktischen Funkgeräten, Modulationen auszuhandeln und Datenströme dynamisch zu priorisieren.[2]Quelle: Dan Taylor, "Advanced communication systems to be provided to Israel by Elbit Systems," militaryembedded.com Der SOSA-Standard fordert offene Schnittstellen, die es kleineren Anbietern ermöglichen, Softwaremodule anzubieten, die in vorhandene Hardware eingebunden werden können. Während der Preisdruck auf bestimmte Platinen die Margen verringert, verlagert sich der Wert auf Firmware, die sich an Cyberbedrohungen oder spektrale Überlastung anpasst. Kontinuierliche netzwerkzentrische Upgrades bis 2030 sichern wiederkehrende Beschaffungszyklen und stärken das langfristige Wachstum des Marktes für verteidigungstaktische Videodatenverbindungen.

Steigende Verteidigungsausgaben für sichere Echtzeit-Führungsbildgebung

Die Verteidigungsbudgets im asiatisch-pazifischen Raum wachsen jährlich um 6,3 %, wobei Japan allein seine Ausgaben im Jahr 2025 um 21 % erhöht, und ein Großteil des Zuwachses fließt in sichere Bildgebungspipelines.[3]Quelle: Halna du Fretay, "Russia Trials Satellite Link to Extend Operational Reach of Long-Range Drones," armyrecognition.com Beschaffungsbeauftragte schreiben Latenzen unter 100 Millisekunden und eine Verfügbarkeit von 99,9 % vor, was die Anforderungen an Verbindungsredundanz, Antennendesign und quantenresistente Verschlüsselung erhöht. Hohe Zuverlässigkeitsanforderungen treiben auch Investitionen in gerichtete Antennenanordnungen voran, die elektronische Angriffsvektoren abwehren. Da Echtzeit-Video integraler Bestandteil des Manöverkriegs wird, befeuern die Ausgabenmuster den globalen Markt für verteidigungstaktische Videodatenverbindungen.

SOSA/MOSA-Mandate für offene Architekturen

Die SOSA-Konformität fördert austauschbare Karten und Referenz-Backplanes, die Upgrade-Zyklen von einem Jahrzehnt auf zwei Jahre verkürzen. Der Wettbewerb auf Komponentenebene ermöglicht die schnelle Einführung fortschrittlicher Codecs, Prozessoren und HF-Frontends bei gleichzeitiger Senkung der Gesamtbetriebskosten. Anbieter, die sichere Software-Wellenformen liefern, gewinnen an Einfluss, da Kommandeure es vorziehen, neue bedrohungsangepasste Algorithmen einzusetzen, anstatt ganze Funkgeräte zu ersetzen. Langfristig vergrößert dieses Mandat die adressierbaren Volumina für interoperable Lösungen innerhalb des Marktes für verteidigungstaktische Videodatenverbindungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und Grenzen der Bandbreitenzuweisung | −0.7% | Global; akut in dicht besiedelten Gebieten | Langfristig (≥ 4 Jahre) |

| Abwägungen zwischen Größe, Gewicht, Leistung und Kosten bei kleinen Plattformen | −0.9% | Global; UAV- und Soldatenausrüstung | Mittelfristig (2–4 Jahre) |

| Langwierige Akkreditierungszyklen für Cybersicherheit | −0.6% | Nordamerika und NATO | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Post-Quanten-Kryptografie | −0.4% | Global; sicherheitskritische Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und Grenzen der Bandbreitenzuweisung

Zivile 5G-Einführungen und multinationale Übungen belasten Frequenzen und zwingen Militärplaner, dynamische Spektrumzugangsschemata zu koordinieren. Obwohl Spektrum-Sharing-Initiativen Einnahmen für Regulierungsbehörden erschließen, erschweren sie die Echtzeit-Videokonnektivität in städtischen Kampfgebieten, in denen Dutzende von Sendern koexistieren. Um damit umzugehen, integrieren Verbindungsdesigner kognitive Funkgeräte, die Kanäle automatisch erkennen und wechseln, doch die zusätzliche Schaltkreistechnik erhöht Kosten und Integrationsrisiken. Dieser strukturelle Bandbreitendruck dämpft die Expansion in bestimmten Segmenten des Marktes für verteidigungstaktische Videodatenverbindungen.

Abwägungen zwischen Größe, Gewicht, Leistung und Kosten bei kleinen Plattformen

Jedes Gramm Nutzlast verringert die Ausdauer von Nano-Drohnen, und jedes Watt thermischer Last verkürzt die Akkulaufzeit von Soldaten. Designer setzen auf Galliumnitrid-HF-Verstärker, um Effizienzgewinne zu erzielen, doch diese Bauteile erhöhen den Beschaffungspreis und erfordern spezialisierte Kühlung. Die Balance zwischen Reichweite, Auflösung und Laufzeit bleibt schwierig, insbesondere bei soldatengetragenen Headsets, die in Helmschienen und Gewichtsgrenzen passen müssen. Solche Abwägungen verlangsamen die Einführung bei finanziell eingeschränkten Einheiten und dämpfen die Gesamtwachstumsrate des Marktes für verteidigungstaktische Videodatenverbindungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAV-Dominanz trifft auf Aufschwung bei soldatengetragenen Systemen

Unbemannte Luftfahrzeuge erfassten im Jahr 2024 einen Marktanteil von 40,65 % bei verteidigungstaktischen Videodatenverbindungen und festigten damit ihre Rolle als primäre ISR-Arbeitspferde, die Vollbewegungsvideo an Bodenkontrolleure übertragen. Hochfliegende Langstreckenflugzeuge und kleine Quadrokopter sind auf Mehrband-Datenverbindungen angewiesen, die die Bildqualität über Hunderte von Kilometern aufrechterhalten. Edge-KI-Upgrades am Flugzeugrahmen komprimieren Rohdaten, markieren Ziele und erhöhen den Bandbreitenbedarf. Obwohl ihr absoluter Wert geringer ist, verzeichnen soldatengetragene Systeme mit 12,10 % die höchste CAGR, da Armeen jede Truppe mit intelligenten Helmen und brustmontierten Sendern ausstatten. Die Marktgröße für verteidigungstaktische Videodatenverbindungen bei Soldatenplattformen soll sich stetig ausweiten, da Augmented-Reality-Overlays von Prototypen zur Standardausrüstung werden.

Im Einklang mit der Doktrin verteilter Operationen rüsten Bodenfahrzeuge und Marineschiffe Uplinks nach, damit Kommandeure identische Videosignale erhalten, die auch von Luftfahrzeugen gesehen werden. Bemannte Luftüberwachungsflugzeuge übernehmen Mehrkanal-Gateways, die Bilder auf Satellitennetzwerke weiterleiten. Die jüngste Markteinführung des kompakten VORTEX®x-Transceivers von L3Harris ermöglicht Gigabit-Durchsatz in einem Formfaktor, der für kleine Fahrzeuge geeignet ist. Über den Prognosezeitraum hinaus trägt die Plattformdiversifizierung dazu bei, die Gesamtnachfrage aufrechtzuerhalten, selbst wenn die UAV-Sättigung bei reifen Streitkräften nachlässt, und sichert so anhaltende Chancen im gesamten Markt für verteidigungstaktische Videodatenverbindungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Ku-Band-Stärke trifft auf optischen Schwung

Ku-Band-Verbindungen hielten im Jahr 2024 einen Anteil von 32,20 % am Markt für verteidigungstaktische Videodatenverbindungen, bedingt durch die bestehende Satellitenabdeckung und zuverlässige Regenabschwächungsmargen. Streitkräfte bevorzugen das Band für den Backhaul auf Theaterebene, doch die Verbreitung von Störsystemen weckt Interesse an höheren Frequenzen. Optische/Laser-Terminals verzeichnen mit 13,50 % die schnellste CAGR, da Photonen Immunität gegen HF-Störungen bieten und Mehrgibabit-Raten über Sichtlinienentfernungen unterstützen. Verteidigungskäufer testen Ka-Band-Terminals für bevorstehende Konstellationen in mittlerer Erdumlaufbahn, die geringere Latenzen versprechen.

VHF/UHF-Kanäle bleiben für die Überhorizontstreuung in Gebirgsregionen unverzichtbar, während L/S-Band-Funkgeräte Befehlsnetzwerke absichern, wenn Satelliten- oder optische Verbindungen ausfallen. Freiraumlaser-Demonstrationen zwischen SpaceX-Satelliten und Bodenknoten belegen die operative Machbarkeit und treiben die Beschaffung in Richtung hybrider HF-optischer Architekturen. Da Regulierungsbehörden Spektrum neu zuweisen, erlebt der Markt für verteidigungstaktische Videodatenverbindungen eine schrittweise Neuausrichtung, behält aber kurzfristig die Ku-Band-Vorherrschaft bei.

Nach Datenrate: Mittlere Rate als optimaler Bereich mit Hochraten-Aufschwung

Lösungen mit mittlerer Rate zwischen 10 Mbit/s und 100 Mbit/s kontrollierten im Jahr 2024 47,90 % der Ausgaben, da sie Bildqualität und Stromverbrauch ausbalancieren. Schlachtfeldvideo wird häufig in komprimierter Form mit 720p oder 1080p übertragen, was in diesen Bereich passt. Hochratenverbindungen über 100 Mbit/s steigen jedoch mit einer CAGR von 11,40 %, da Streitkräfte 360-Grad-Kameras, multispektrale Sensoren und KI-Metadaten integrieren, die den Durchsatzbedarf erhöhen. Die Marktgröße für verteidigungstaktische Videodatenverbindungen im Hochratenbereich wird sich weiter beschleunigen, sobald kostengünstige Laser-Terminals ausgereift sind.

Niedrigraten-Systeme bleiben für verdeckte Anwendungen relevant, bei denen eine reduzierte spektrale Signatur über Auflösung gestellt wird. Adaptive Bitraten-Technologie, die in moderne Modems eingebettet ist, ermöglicht es Bedienern, die Qualität bei Störungen zu drosseln und bei verbesserten Bedingungen wieder auf HD hochzufahren. Diese Elastizität erhält die Lagewahrnehmung aufrecht und schont gleichzeitig die Energie, was die segmentübergreifende Nachfrage im Markt für verteidigungstaktische Videodatenverbindungen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Modem-Führerschaft bei gleichzeitigem Überholen durch Software

Modems und Router machten im Jahr 2024 31,55 % des Umsatzes aus und spiegeln ihre unverzichtbare Rolle bei der Umwandlung von Sensorausgaben in Übertragungswellenformen wider. Zukunftssichere Designs integrieren nun Verschlüsselung, Routing und Dienstgüte auf einer einzigen Platine, was Größe und Gewicht reduziert. Das schnellste Wachstum kommt jedoch von Softwaremodulen, die dynamische Wellenformen und Netzwerkverwaltungsanalysen mit einer CAGR von 12,75 % liefern. Streitkräfte schätzen die Möglichkeit, neue Anti-Jam-Protokolle über Nacht einzuspielen, anstatt neue Gehäuse zu beschaffen. Der Marktanteil für reine Software bei verteidigungstaktischen Videodatenverbindungen bleibt gering, ist aber strategisch bedeutsam.

Hardware-Subsysteme wie Antennen entwickeln sich zu elektronisch gesteuerten Antennenanordnungen, die die Verbindung auch bei fahrenden Fahrzeugen aufrechterhalten. Galliumnitrid-Leistungsverstärker steigern die Senderwirksamkeit und gleichen thermische Einschränkungen bei kleinen Flugzeugrahmen aus. Verschlüsselungskarten migrieren zu quantenresistenten Algorithmen, da Beschaffungsbeauftragte klassifizierten Datenverkehr zukunftssicher gestalten. Diese Trends unterstreichen einen Wandel hin zu modularen Stacks, die iterative Upgrades im gesamten Markt für verteidigungstaktische Videodatenverbindungen beschleunigen.

Nach Endnutzer: Luftwaffe nach Umfang, Heer nach Wachstum

Luftwaffenprogramme machten im Jahr 2024 35,65 % der Nachfrage aus, getragen von umfangreichen UAV-Flotten und fliegenden Gefechtsständen. Der laufende Ersatz veralteter CDL-Funkgeräte durch Link-16-kompatible Blöcke stützt stetige Erneuerungsausgaben. Das Heer führt mit einer CAGR von 9,70 % den Schwung an, da abgesessene Einheiten helmbasierte Displays und Querverbindungen auf Truppebene einführen, die jeden Soldaten in ein Echtzeit-Videomesh einbinden. Marineprojekte konzentrieren sich auf Küstenkampfschiffe und Amphibienfahrzeuge, die eine Bild-Synchronisation zwischen Schiff und Küste erfordern.

Die Doktrin gemeinsamer Operationen verwischt einst starre Dienstgrenzen und veranlasst Planer, gemeinsame Datenverbindungsstandards zu bevorzugen. Folglich verteilen sich die Beschaffungsvolumina auf alle Teilstreitkräfte und stärken den aggregierten Markt für verteidigungstaktische Videodatenverbindungen. Aufstrebende Partnernationen ahmen US-amerikanische Modernisierungsmuster nach, diversifizieren den Endnutzermix weiter und reduzieren die Volatilität, die mit dem Budgetzyklus eines einzelnen Teilstreitkräfts verbunden ist.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,85 % des globalen Umsatzes, gestützt durch mehrjährige US-amerikanische IDIQ-Verträge wie den 999-Millionen-USD-MIDS-JTRS-Auftrag von L3Harris. Die regulatorische Strenge der Region, einschließlich ITAR, Kryptografiemodernisierung und SOSA-Konformität, begünstigt etablierte Anbieter mit freigegebenen Lieferketten. Die beschleunigte CJADC2-Einführung wird die Beschaffung bis 2030 stabil halten, während Kanada in die NORAD-Modernisierung investieren wird, einschließlich optischer SATCOM-Experimente.

Der asiatisch-pazifische Raum verzeichnet mit 10,65 % die schnellste CAGR, da Japan, Australien und Indien die maritime Domänenwahrnehmung inmitten regionaler Spannungen priorisieren. Einheimische Forschungs- und Entwicklungszentren arbeiten im Rahmen von Technologietransfer-Rahmenwerken mit US-amerikanischen Hauptauftragnehmern zusammen und streben die Entwicklung von Ka-Band- und optischen Terminals an, die für Insel- und Gebirgsgeografien geeignet sind. Robustes Wachstum resultiert auch aus der UAV-Einführung bei Küstenwachen und paramilitärischen Kräften, die eine dauerhafte Überwachung anstreben.

Europa zeigt ein moderates Wachstum im Rahmen der NATO-Interoperabilitätsbemühungen. Programme wie die Erneuerung des französischen Syracuse-SATCOM und das britische Morpheus-Schlachtfeldnetzwerk stellen Mittel für Videoverbindungen mit offener Architektur bereit. Die Datenschutz-Grundverordnung (DSGVO) erfordert strenge Datenschutzebenen und prägt eine sicherheitsorientierte Beschaffung. Unterdessen generiert die Modernisierung im Nahen Osten sporadische, aber beträchtliche Aufträge, z. B. Israels 130-Millionen-USD-Auftrag für Elbit-Funkgeräte. Gleichzeitig bleibt Afrika ein aufstrebender Markt mit Pilotprojekten, die durch Terrorismusbekämpfungszuschüsse finanziert werden.

Wettbewerbslandschaft

Der Markt für verteidigungstaktische Videodatenverbindungen weist eine moderate Konzentration auf. L3Harris, Viasat und BAE Systems nutzen Enterprise-Integration, Lebenszyklusunterstützung und freigegebene Fertigungslinien. Mittelständische Unternehmen wie HENSOLDT und Curtiss-Wright zielen mit SOSA-fähigen VPX-Karten und robusten Modem-Blades auf europäische und asiatisch-pazifische Programme ab. Start-ups spezialisieren sich auf optische Relais, KI-Encoder und modulare Kryptografien und nutzen Risikokapital, um auf engen Feldern innovativer zu sein.

Strategische Schritte unterstreichen den Wettlauf: BAEs 85-Millionen-USD-NTCDL-Gewinn festigt die Marinekompetenz; der Start des DL-6000 von HENSOLDT erweitert die Mehrplattform-Attraktivität; SpaceX-Testats Laser-Demo ebnet den Weg für eine neue Welle hybrider Terminals. Patentanmeldungen bei strahlgesteuerten Antennenanordnungen und gitterbasierten Kryptografien nehmen zu und signalisieren die nächsten Konfliktlinien. Die Teilnahme an SOSA- und IEEE-Arbeitsgruppen wird ebenso entscheidend wie Forschungs- und Entwicklungsausgaben, da sie frühzeitige Einblicke in Referenzdesigns bietet, die Ausschreibungen prägen werden.

Die Preissetzungsmacht hängt von Größe, Gewicht, Leistung und Konformität mit offener Architektur ab – Käufer können nun VPX-Modulkosten über Anbieter hinweg vergleichen, was die Margen bei Hardware komprimiert. Der Wert verlagert sich auf DevSecOps-Dienste, die Wellenformen und KI-Modelle drahtlos aktualisieren. Infolgedessen bündeln Integratoren Software-Abonnements in Hardware-Verkäufe, was die Umsatztransparenz verbessert und gleichzeitig Analysetelemetrie für vorausschauende Wartung erfasst.

Marktführer im Bereich verteidigungstaktische Videodatenverbindungen

L3Harris Technologies, Inc.

Viasat, Inc.

Curtiss-Wright Corporation

Thales Group

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: HENSOLDT stellte seine Datenverbindungslösung der sechsten Generation vor, den DL-6000. Als führender globaler Anbieter von Sensorlösungen hat HENSOLDT den DL-6000 entwickelt, um höchste Sicherheit und Zuverlässigkeit zu gewährleisten. Dieses fortschrittliche System ermöglicht den reibungslosen Austausch von hochauflösendem Video und Telemetriedaten über große Entfernungen und verschiedene Plattformen hinweg.

- September 2024: L3Harris Technologies sicherte sich einen IDIQ-Vertrag im Wert von 182 Millionen USD von der US-Luftwaffe zur Bereitstellung fortschrittlicher Lagewahrnehmungsfähigkeiten. Der Vertrag umfasst die Lieferung von Videodatenverbindungs-Technologien (VDL), wie ROVER® 6S und Tactical Network ROVER® (TNR) 2, in Zusammenarbeit mit dem Lebenszyklusmanagementzentrum der Luftwaffe.

Umfang des globalen Berichts über den Markt für verteidigungstaktische Videodatenverbindungen

| Bodenfahrzeuge |

| Militärflugzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Marineschiffe |

| Soldatengetragene Systeme |

| C-Band |

| Ku-Band |

| Ka-Band |

| L/S-Band |

| VHF/UHF |

| Optisch/Laser |

| Niedrig (weniger als 10 Mbit/s) |

| Mittel (10 bis 100 Mbit/s) |

| Hoch (mehr als 100 Mbit/s) |

| Sender |

| Empfänger |

| Antennen |

| Modems und Router |

| Verschlüsselungs- und Sicherheitsmodule |

| Software (Wellenformen, Netzwerkverwaltungssystem) |

| Heer |

| Marine |

| Luftwaffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Bodenfahrzeuge | ||

| Militärflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Marineschiffe | |||

| Soldatengetragene Systeme | |||

| Nach Frequenzband | C-Band | ||

| Ku-Band | |||

| Ka-Band | |||

| L/S-Band | |||

| VHF/UHF | |||

| Optisch/Laser | |||

| Nach Datenrate | Niedrig (weniger als 10 Mbit/s) | ||

| Mittel (10 bis 100 Mbit/s) | |||

| Hoch (mehr als 100 Mbit/s) | |||

| Nach Komponente | Sender | ||

| Empfänger | |||

| Antennen | |||

| Modems und Router | |||

| Verschlüsselungs- und Sicherheitsmodule | |||

| Software (Wellenformen, Netzwerkverwaltungssystem) | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verteidigungstaktische Videodatenverbindungen?

Der Markt für verteidigungstaktische Videodatenverbindungen wird im Jahr 2025 auf 4,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,23 Milliarden USD erreichen.

Welches Plattformsegment führt beim Umsatz?

Unbemannte Luftfahrzeuge halten 40,65 % des Umsatzes im Jahr 2024 und sind damit das größte Segment.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,65 % bis 2030 das höchste Wachstum.

Warum gewinnen optische/Laser-Verbindungen an Aufmerksamkeit?

Sie bieten störresistenten Gigabit-Durchsatz, der Bedrohungen durch elektronische Kriegsführung (EW) begegnet.

Wie wirkt sich die SOSA-Konformität auf die Beschaffung aus?

Mandate für offene Architekturen begünstigen modulare, interoperable Komponenten, beschleunigen Upgrade-Zyklen und den Anbieterwettbewerb.

Seite zuletzt aktualisiert am: