防衛戦術ビデオデータリンク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

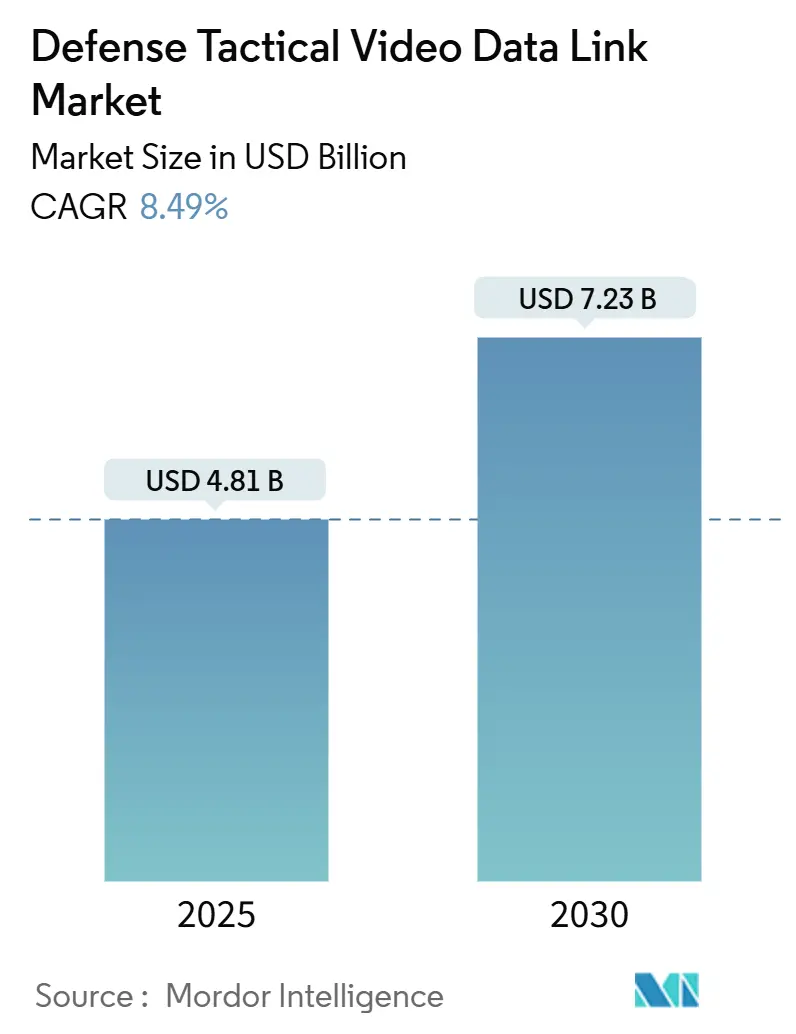

| 市場規模 (2025) | 4.81 十億米ドル |

| 市場規模 (2030) | 7.23 十億米ドル |

| 成長率 (2025 - 2030) | 8.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛戦術ビデオデータリンク市場分析

防衛戦術ビデオデータリンクの市場規模は現在48億1,000万米ドルと評価されており、2030年までに72億3,000万米ドルに達し、CAGRが8.49%で拡大すると予測されています。この市場規模の成長は、軍がマルチドメイン作戦において音声中心の通信から帯域幅集約型のリアルタイムビデオへと転換していることを反映しています。米国の統合全ドメイン指揮統制(JADC2)イニシアチブや同盟国のデジタル戦場プロジェクトなどの政府プログラムが、セキュアで低遅延のビデオリンクへの需要を加速させています。プラットフォームの電動化トレンド、エッジコンピューティングのアップグレード、オープンアーキテクチャの義務化が引き続きシステム設計の優先事項を再形成する一方、戦場のデジタル化が防衛戦術ビデオデータリンクの対象市場を着実に拡大しています。競争力学は、急速な技術更新に適したモジュール式製品に人工知能(AI)処理、周波数アジリティ、サイバー強化暗号化を統合するベンダーをますます優遇しています。

主要レポートのポイント

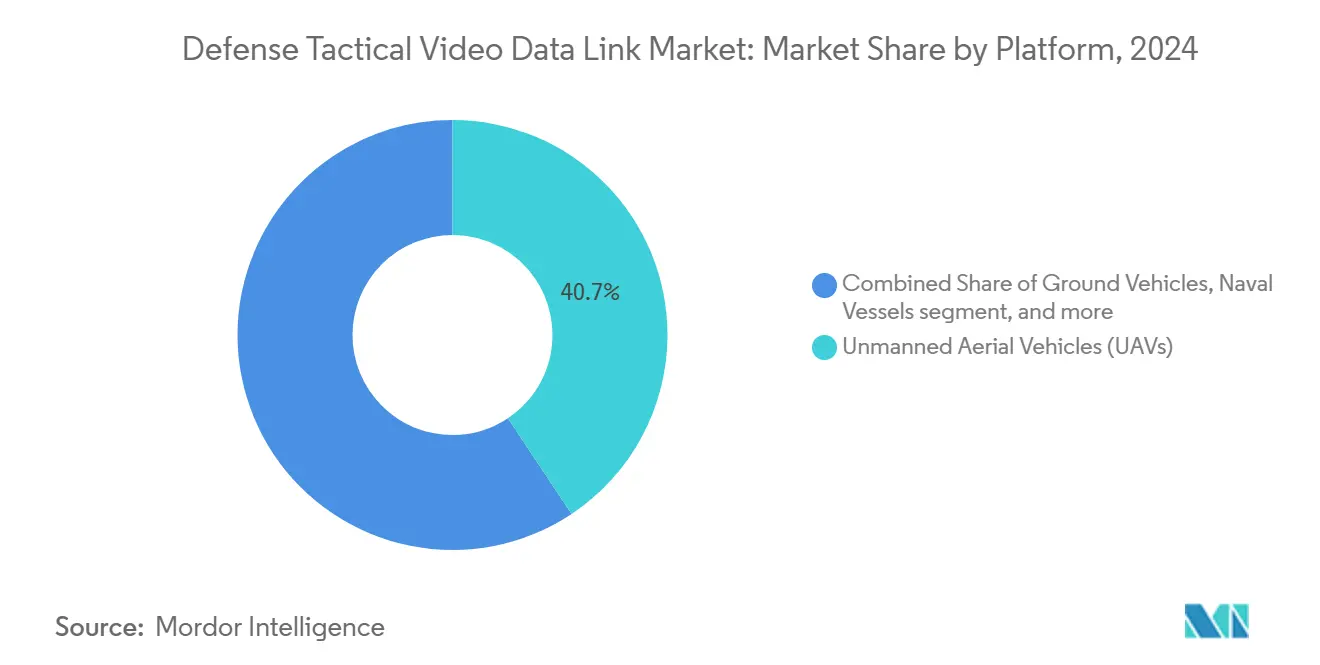

- プラットフォーム別では、無人航空機(UAV)が2024年の防衛戦術ビデオデータリンク市場シェアの40.65%をリードし、一方で兵士装着型ソリューションは2030年にかけてCAGR 12.10%で成長すると予測されています。

- 周波数帯域別では、Kuバンドが2024年の防衛戦術ビデオデータリンク市場規模の32.20%のシェアを占め、光学・レーザーソリューションは2030年にかけてCAGR 13.50%を達成する見込みです。

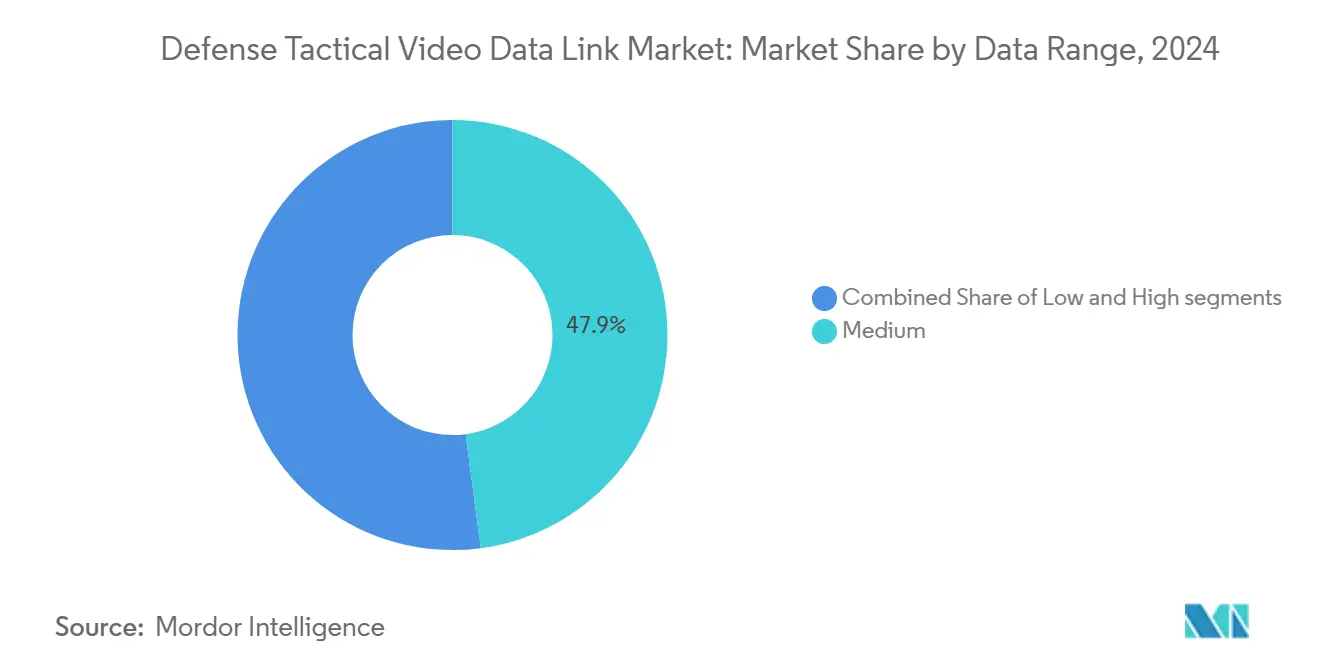

- データレートカテゴリー別では、中速リンクが2024年の防衛戦術ビデオデータリンク市場の47.90%を占め、高速システムは2030年にかけてCAGR 11.40%で成長すると予測されています。

- コンポーネント別では、モデムおよびルーターが2024年の防衛戦術ビデオデータリンク市場規模の31.55%のシェアを占めましたが、ソフトウェアコンポーネントは2030年までにCAGR 12.75%を記録する見込みです。

- エンドユーザー別では、空軍が2024年に35.65%のシェアを獲得し、一方で陸軍の需要は同期間にCAGR 9.70%で成長する見込みです。

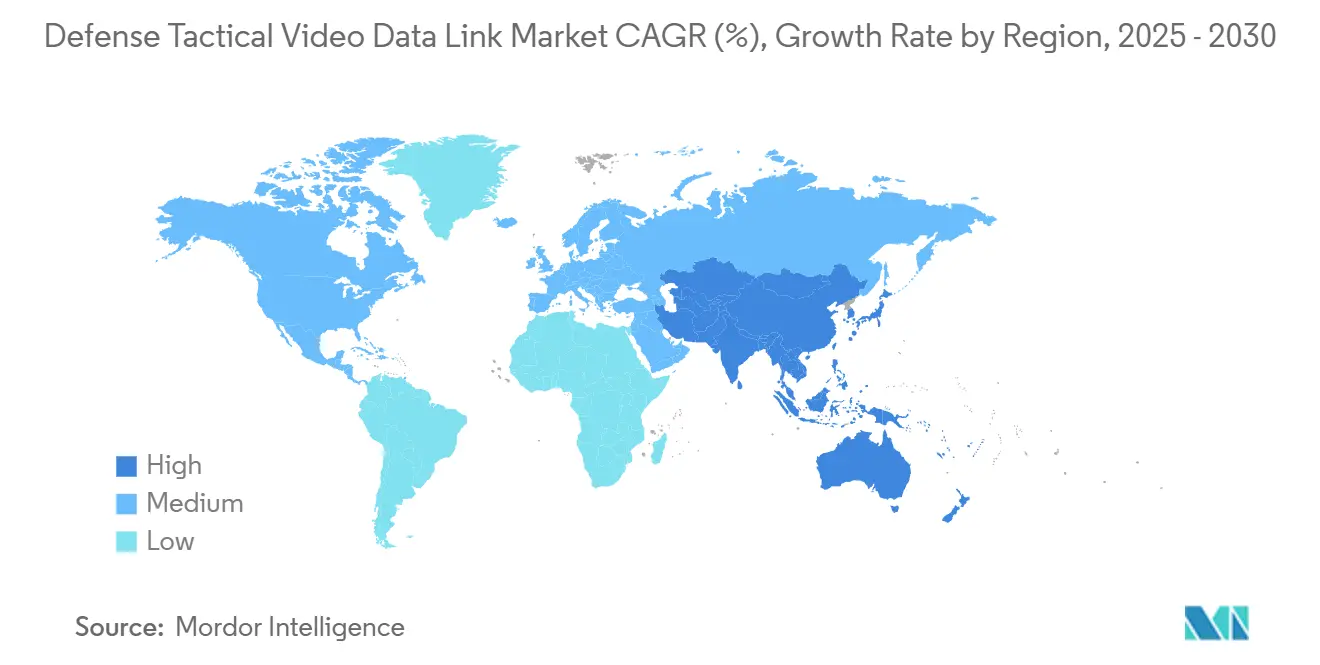

- 地域別では、北米が2024年に37.85%のシェアで首位を占め、アジア太平洋地域は2030年にかけてCAGR 10.65%で拡大すると予測されています。

世界の防衛戦術ビデオデータリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UAV搭載ISRビデオフィードの普及 | +1.8% | 世界全体;北米およびアジア太平洋地域に注目 | 中期(2〜4年) |

| 国防総省のネットワーク中心近代化プログラム | +2.1% | 北米が主要;NATOが副次的 | 長期(4年以上) |

| セキュアなリアルタイム指揮統制映像への防衛支出の増加 | +1.5% | 世界全体;アジア太平洋地域が主導 | 中期(2〜4年) |

| SOSA/MOSAオープンアーキテクチャの義務化 | +1.2% | 北米および同盟国 | 長期(4年以上) |

| 分隊レベルでのエッジAI対応マイクロデータリンク | +0.9% | 北米および欧州 | 短期(2年以内) |

| レーザー・光学戦術リンクの採用 | +0.8% | 世界全体;北米でR&D | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAV搭載ISRビデオフィードの普及

現代のドローンは毎日テラバイト規模のフルモーションビデオを収集しており、防衛機関は競合スペクトラム下でも安定したサブ秒遅延リンクの調達を迫られています。L3Harris Technologies, Inc.のデュアルバンドVORTEX®xトランシーバーのようなソリューションは、重度の妨害下でも冗長経路が継続的な映像を維持する方法を示しています。[1]出典:L3Harris Technologies、「VORTEX®x ISRトランシーバー」、l3harris.com 地域的緊張が継続的な航空監視を促すアジア太平洋地域では、需要がさらに加速しています。軍はまた、プラットフォームのエッジで適応型圧縮とメタデータタグ付けを重ね、帯域幅要件を高めながら下流の分析を効率化しています。指揮官がビデオを直接ターゲティングループに結びつけるにつれ、任務の成功はミリ秒単位で周波数や圧縮プロファイルを切り替えられる耐障害性の高いUAVリンクにますます依存するようになっています。これらの発展が総じて、防衛戦術ビデオデータリンク市場の持続的な拡大を支えています。

国防総省のネットワーク中心近代化プログラム

CJADCおよびNATOの関連取り組みは、航空、地上、海上、宇宙ノードにわたるシームレスなビデオ相互運用性を目指しています。ソフトウェア定義ネットワーキングと人工知能ツールにより、戦術無線機がリアルタイムで変調を調整しストリームを優先順位付けできます。[2]出典:Dan Taylor、「Elbit Systemsによるイスラエルへの高度通信システムの提供」、militaryembedded.com SOSA標準はオープンインターフェースを要求し、中小サプライヤーが既存ハードウェアに接続するソフトウェアモジュールを入札できるようにしています。コモディティ化の圧力が特定ボードのマージンを低下させる一方、価値はサイバー脅威やスペクトラル輻輳に適応するファームウェアへと移行しています。2030年まで続くネットワーク中心のアップグレードが継続的な調達サイクルを保証し、防衛戦術ビデオデータリンク市場の長期的成長を強化しています。

セキュアなリアルタイム指揮統制映像への防衛支出の増加

アジア太平洋地域の防衛予算は年率6.3%で成長しており、日本だけでも2025年に21%の支出増加を実現し、その増分の多くがセキュアな映像パイプラインに充てられています。[3]出典:Halna du Fretay、「ロシアが長距離ドローンの作戦範囲拡大に向けた衛星リンクを試験」、armyrecognition.com 調達担当者は100ミリ秒未満の遅延と99.9%の可用性を規定しており、リンク冗長性、アンテナ設計、量子耐性暗号化の水準を引き上げています。高信頼性要件はまた、電子攻撃ベクターを阻止する指向性アレイへの投資を促進しています。リアルタイムビデオが機動戦の不可欠な要素となるにつれ、支出パターンが世界の防衛戦術ビデオデータリンク市場を牽引しています。

SOSA/MOSAオープンアーキテクチャの義務化

SOSAへの準拠は、アップグレードサイクルを10年から2年に短縮する交換可能なカードとリファレンスバックプレーンを促進します。コンポーネントレベルの競争により、高度なコーデック、プロセッサ、RFフロントエンドの迅速な導入が可能となり、総所有コストが大幅に削減されます。セキュアなソフトウェアウェーブフォームを提供するベンダーは、指揮官が無線機全体を交換するよりも新たな脅威適応型アルゴリズムを展開することを好むため、優位性を獲得します。長期的には、この義務化が防衛戦術ビデオデータリンク市場内の相互運用可能なソリューションの対象ボリュームを拡大します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトラム輻輳と帯域幅割り当ての制限 | −0.7% | 世界全体;密集地帯で深刻 | 長期(4年以上) |

| 小型プラットフォームにおけるSWaP・コストのトレードオフ | −0.9% | 世界全体;UAVおよび兵士装備 | 中期(2〜4年) |

| 長期にわたるサイバーセキュリティ認定サイクル | −0.6% | 北米およびNATO | 中期(2〜4年) |

| 耐量子暗号の不確実性 | −0.4% | 世界全体;高セキュリティ資産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトラム輻輳と帯域幅割り当ての制限

民間の5Gロールアウトと多国間演習が周波数を圧迫し、軍の計画担当者は動的スペクトラムアクセス方式を調整せざるを得なくなっています。スペクトラム共有イニシアチブは規制当局に収益をもたらす一方、数十の送信機が共存する都市戦闘でのリアルタイムビデオ接続を複雑にしています。対処するため、リンク設計者はチャンネルを自動的に感知してホッピングするコグニティブ無線を組み込んでいますが、追加回路がコストと統合リスクを増大させます。これらの構造的な帯域幅の圧力が、特定の防衛戦術ビデオデータリンク市場セグメントの拡大を抑制しています。

小型プラットフォームにおけるSWaP・コストのトレードオフ

ナノドローンでは1グラムのペイロードが航続時間を削減し、1ワットの熱負荷が兵士のバッテリー寿命を短縮します。設計者は窒化ガリウムRFアンプを活用して効率向上を図っていますが、これらのデバイスは調達価格を引き上げ、専用の冷却を必要とします。特にヘルメットレールと重量制限内に収める必要がある兵士装着型ヘッドセットでは、航続距離、解像度、稼働時間のバランスを取ることが依然として困難です。このようなトレードオフが資金不足の部隊での採用を遅らせ、防衛戦術ビデオデータリンク市場全体の成長率を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:UAVの優位性と兵士装着型の台頭

UAVは2024年の防衛戦術ビデオデータリンク市場シェアの40.65%を獲得し、地上管制官にフルモーションビデオをストリーミングする主要なISRの主力としての役割を強化しています。高高度耐久航空機と小型クアッドコプターは、数百キロメートルにわたって映像の鮮明さを維持するマルチバンドデータリンクに依存しています。機体でのエッジAIアップグレードが生の映像を圧縮し、目標を識別し、帯域幅需要を高めています。絶対値では小さいものの、兵士装着型システムは陸軍がすべての分隊にスマートヘルメットと胸部装着型送信機を装備させるにつれ、最高のCAGR 12.10%を記録しています。兵士プラットフォーム向けの防衛戦術ビデオデータリンク市場規模は、拡張現実オーバーレイがプロトタイプから標準装備へと移行するにつれ、着実に拡大すると予測されています。

分散作戦ドクトリンに沿って、地上車両と艦艇は指揮官が航空資産と同一のビデオキューを受信できるようアップリンクを改修しています。有人航空監視機はマルチチャンネルゲートウェイを採用し、衛星ネットワークに映像を再送信しています。L3Harris Technologies, Inc.のコンパクトなVORTEX®xトランシーバーの最近のリリースにより、小型車両に適したフォームファクターでギガビット級のスループットが実現しました。予測期間にわたり、プラットフォームの多様化が成熟した部隊でのUAV飽和が横ばいになっても全体的な需要を維持し、防衛戦術ビデオデータリンク市場全体にわたる継続的な機会を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:Kuバンドの強みと光学の勢い

Kuバンドリンクは、レガシー衛星カバレッジと信頼性の高い降雨減衰マージンにより、2024年の防衛戦術ビデオデータリンク市場の32.20%のシェアを保持しました。軍は劇場レベルのバックホールにこの帯域を好みますが、妨害システムの普及が高周波数への関心を促しています。光学・レーザー端末は、光子がRF妨害に対する免疫を持ち、見通し距離でマルチギガビットレートをサポートするため、最速のCAGR 13.50%を記録しています。防衛調達者は、より低い遅延を約束する中軌道コンステレーション向けのKaバンド端末をテストしています。

VHF/UHFチャンネルは山岳地帯での水平線越え散乱に不可欠であり、衛星または光学リンクが失敗した場合にL/Sバンド無線が指揮ネットワークを支援します。SpaceXの衛星と地上ノード間のフリースペースレーザーデモンストレーションが運用可能性を示し、調達をハイブリッドRF・光学アーキテクチャへと誘導しています。規制機関がスペクトラムを再割り当てするにつれ、防衛戦術ビデオデータリンク市場は緩やかな再編を経験しますが、近期においてはKuバンドの優位性を維持します。

データレート別:中速の最適点と高速の急増

10 Mbpsから100 Mbpsの中速ソリューションが2024年支出の47.90%を占めたのは、映像の鮮明さと消費電力のバランスが取れているためです。戦場のビデオは多くの場合、この範囲に収まる圧縮形式で720pまたは1080pでストリーミングされます。しかし、100 Mbpsを超える高速リンクは、部隊が360度カメラ、マルチスペクトルセンサー、スループット要件を膨らませるAIメタデータを統合するにつれ、CAGR 11.40%で上昇しています。防衛戦術ビデオデータリンク市場における高速カテゴリーの市場規模は、低コストのレーザー端末が成熟すればさらに加速するでしょう。

低速システムは、解像度よりも低減されたスペクトラルシグネチャが重視される秘密作戦に引き続き関連性を持ちます。現代のモデムに組み込まれた適応ビットレート技術により、オペレーターは干渉時に品質を下げ、状況が改善されれば高精細に戻すことができます。この弾力性が消費電力を節約しながら状況認識を維持し、防衛戦術ビデオデータリンク市場内のクロスセグメント需要を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:モデムのリーダーシップとソフトウェアの急成長

モデムおよびルーターが2024年収益の31.55%を占めたのは、センサー出力を伝送ウェーブフォームに変換する上での不可欠な役割を反映しています。将来性のある設計は現在、暗号化、ルーティング、サービス品質を単一ボードに統合し、サイズと重量を削減しています。しかし最速の成長はCAGR 12.75%で動的ウェーブフォームとネットワーク管理分析を提供するソフトウェアモジュールからもたらされます。軍は新しいシャーシを調達するよりも一晩で新しい耐妨害プロトコルをパッチ適用できる能力を重視しています。純粋なソフトウェアの防衛戦術ビデオデータリンク市場シェアは小さいものの、戦略的に重要です。

アンテナなどのハードウェアサブシステムは、車両が旋回してもリンクロックを維持する電子操舵アレイへと進化しています。窒化ガリウム電力増幅器が送信機効率を向上させ、小型機体の熱制約を相殺しています。調達担当者が機密トラフィックを将来に備えるにつれ、暗号化カードは量子耐性アルゴリズムへと移行しています。これらのトレンドは、防衛戦術ビデオデータリンク市場全体にわたる反復的なアップグレードを加速するモジュール式スタックへのシフトを強調しています。

エンドユーザー別:空軍の規模と陸軍の成長

空軍プログラムが2024年需要の35.65%を占め、広大なUAVフリートと空中指揮所によって支えられています。レガシーCDL無線機のLink-16互換ブロックへの継続的な交換が着実な更新支出を支えています。陸軍は、下車部隊がヘルメット装着型ディスプレイと分隊レベルのクロスリンクを採用し、すべての兵士をリアルタイムビデオメッシュに織り込むにつれ、CAGR 9.70%で勢いをリードしています。海軍プロジェクトは、艦艇から陸上への映像同期を必要とする沿岸戦闘艦と水陸両用艦艇に焦点を当てています。

統合作戦ドクトリンがかつての硬直した軍種の境界を曖昧にし、計画担当者が共通データリンク標準を優先するよう促しています。その結果、調達量がすべての軍種に広がり、防衛戦術ビデオデータリンク市場全体を強化しています。新興のパートナー国が米国の近代化パターンを模倣し、エンドユーザーの構成をさらに多様化させ、特定の軍種の予算サイクルに結びついた変動性を低減しています。

地域分析

北米は2024年に世界収益の37.85%を生み出し、L3Harris Technologies, Inc.の9億9,900万米ドルのMIDS-JTRS受注などの複数年にわたる米国IDIQ契約によって支えられています。ITAR、暗号近代化、SOSAコンプライアンスを含む同地域の規制の厳格さが、認定済みサプライチェーンを持つ既存企業を優遇しています。CJADCの展開加速が2030年まで調達を安定させる一方、カナダは光学衛星通信実験を含むNORAD近代化に投資します。

アジア太平洋地域は、日本、オーストラリア、インドが地域的緊張の中で海洋領域認識を優先するにつれ、最速のCAGR 10.65%を記録しています。国内のR&Dセンターが技術移転フレームワークの下で米国の主要企業と協力し、島嶼および山岳地形に適したKaバンドおよび光学端末の展開を目指しています。沿岸警備隊や準軍事組織の間でのUAV採用による持続的な監視需要も堅調な成長を支えています。

欧州はNATOの相互運用性推進の下で着実な拡大を示しています。フランスのシラキュースSATCOM更新や英国のモルフェウス戦場ネットワークなどのプログラムがオープンアーキテクチャのビデオリンクに資金を配分しています。GDPRが厳格なデータ保護レイヤーを要求し、セキュアバイデザインの調達を形成しています。一方、中東の近代化はイスラエルのElbit Systems Ltd.向け1億3,000万米ドルの無線機注文など、散発的ながら大規模な契約を生み出しています。同時に、アフリカは対テロ補助金によって資金提供されたパイロット展開を伴う新興市場にとどまっています。

競争環境

防衛戦術ビデオデータリンク市場は中程度の集中度を示しています。L3Harris Technologies, Inc.、Viasat, Inc.、BAE Systems plcはエンタープライズ統合、ライフサイクルサポート、認定製造ラインを活用しています。HENSOLDTやCurtiss-Wright Corporationなどの中堅企業は、SOSA対応VPXカードと堅牢なモデムブレードで欧州およびアジア太平洋地域のプログラムを狙っています。スタートアップは光学リレー、AIエンコーダー、モジュール式暗号に特化し、ベンチャー支援を活用して狭い分野でイノベーションを競っています。

戦略的動向がこの競争を浮き彫りにしています:BAE Systems plcの8,500万米ドルのNTCDL受注が海軍での実績を確固たるものにし、HENSOLDTのDL-6000の発売がマルチプラットフォームへの訴求を広げ、SpaceX・テサットのレーザーデモがハイブリッド端末の新たな波を生み出しています。ビームステアリングアレイと格子ベース暗号の特許出願が急増し、次の競争の最前線を示しています。SOSAおよびIEEEワーキンググループへの参加は、調達要求を形成するリファレンスデザインへの早期洞察を提供するため、R&D支出と同様に重要になっています。

価格決定力はSWaPとオープンアーキテクチャへの準拠に左右されており、調達者はベンダー間でVPXモジュールのコストを比較できるようになり、ハードウェアのマージンが圧縮されています。価値はウェーブフォームとAIモデルを無線でパッチ適用するDevSecOpsサービスへと移行しています。その結果、インテグレーターはソフトウェアサブスクリプションをハードウェア販売に組み込み、予知保全のための分析テレメトリーを取得しながら収益の可視性を高めています。

防衛戦術ビデオデータリンク産業のリーダー企業

L3Harris Technologies, Inc.

Viasat, Inc.

Curtiss-Wright Corporation

Thales Group

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:HENSOLDTが第6世代データリンクソリューションであるDL-6000を発表しました。センサーソリューションの世界的な大手プロバイダーであるHENSOLDTは、最高レベルのセキュリティと信頼性を確保するためにDL-6000を設計しました。この高度なシステムは、長距離にわたり、さまざまなプラットフォーム間で高精細ビデオとテレメトリーデータのスムーズな交換を促進します。

- 2024年9月:L3Harris Technologies, Inc.が米国空軍から高度な状況認識能力を提供するための1億8,200万米ドルのIDIQ契約を獲得しました。この契約には、空軍ライフサイクル管理センターとの協力のもと、ROVER® 6SおよびTactical Network ROVER®(TNR)2などのビデオデータリンク(VDL)技術の提供が含まれています。

世界の防衛戦術ビデオデータリンク市場レポートの範囲

| 地上車両 |

| 軍用航空機 |

| 無人航空機(UAV) |

| 艦艇 |

| 兵士装着型 |

| Cバンド |

| Kuバンド |

| Kaバンド |

| L/Sバンド |

| VHF/UHF |

| 光学・レーザー |

| 低速(10 Mbps未満) |

| 中速(10〜100 Mbps) |

| 高速(100 Mbps超) |

| 送信機 |

| 受信機 |

| アンテナ |

| モデムおよびルーター |

| 暗号化・セキュリティモジュール |

| ソフトウェア(ウェーブフォーム、ネットワーク管理システム) |

| 陸軍 |

| 海軍 |

| 空軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 地上車両 | ||

| 軍用航空機 | |||

| 無人航空機(UAV) | |||

| 艦艇 | |||

| 兵士装着型 | |||

| 周波数帯域別 | Cバンド | ||

| Kuバンド | |||

| Kaバンド | |||

| L/Sバンド | |||

| VHF/UHF | |||

| 光学・レーザー | |||

| データレート別 | 低速(10 Mbps未満) | ||

| 中速(10〜100 Mbps) | |||

| 高速(100 Mbps超) | |||

| コンポーネント別 | 送信機 | ||

| 受信機 | |||

| アンテナ | |||

| モデムおよびルーター | |||

| 暗号化・セキュリティモジュール | |||

| ソフトウェア(ウェーブフォーム、ネットワーク管理システム) | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

防衛戦術ビデオデータリンク市場の現在の価値はいくらですか?

防衛戦術ビデオデータリンク市場は2025年に48億1,000万米ドルと評価されており、2030年までに72億3,000万米ドルに達すると予測されています。

どのプラットフォームセグメントが販売をリードしていますか?

UAVが2024年収益の40.65%を占め、最大のセグメントとなっています。

どの地域が最も速く拡大していますか?

アジア太平洋地域が2030年にかけてCAGR 10.65%で最高の成長を示しています。

光学・レーザーリンクが注目を集めているのはなぜですか?

電子戦(EW)の脅威に対処する妨害耐性のあるギガビット級スループットを提供するためです。

SOSAへの準拠は調達にどのような影響を与えますか?

オープンアーキテクチャの義務化がモジュール式で相互運用可能なコンポーネントを優遇し、アップグレードサイクルとベンダー競争を加速させています。

最終更新日: