Taille et part de marché des dispositifs de stimulation cérébrale profonde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

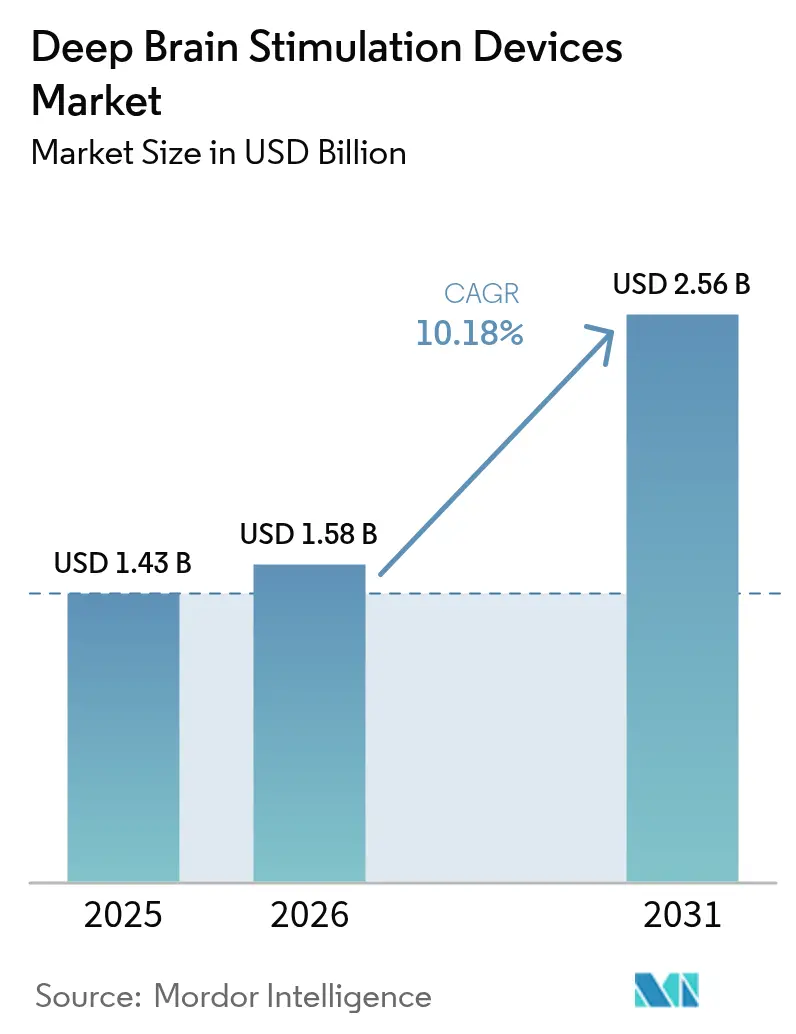

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de stimulation cérébrale profonde par Mordor Intelligence

La taille du marché des dispositifs de stimulation cérébrale profonde en 2026 est estimée à 1,58 milliard USD, en hausse par rapport à la valeur de 2025 de 1,43 milliard USD, avec des projections pour 2031 indiquant 2,56 milliards USD, croissant à un TCAC de 10,18 % sur la période 2026-2031. L'adoption croissante de générateurs en boucle fermée dotés de capacités de détection, l'élargissement du remboursement aux patients atteints de la maladie de Parkinson à un stade précoce, et un pipeline soutenu d'algorithmes adaptatifs accélèrent les volumes de procédures. Les hôpitaux demeurent le principal cadre d'implantation, mais la migration vers les centres chirurgicaux ambulatoires augmente la capacité sans dépenses d'investissement comparables. Les générateurs d'impulsions implantables rechargeables miniaturisés d'une durée de vie de 9 à 15 ans réduisent les coûts de possession sur la durée de vie, tandis que les outils de sélection des candidats guidés par l'IA améliorent les taux de répondeurs et justifient la couverture par les payeurs. L'Amérique du Nord ancre les revenus mondiaux, mais l'Asie-Pacifique comble l'écart à mesure que les initiatives de formation des chirurgiens et les programmes gouvernementaux de neurotechnologie élargissent l'accès. La pénurie de ^99Mo et le risque d'infection post-implantation tempèrent l'élan, mais stimulent également l'innovation en matière de diagnostics et de matériel antimicrobien.

Principaux enseignements du rapport

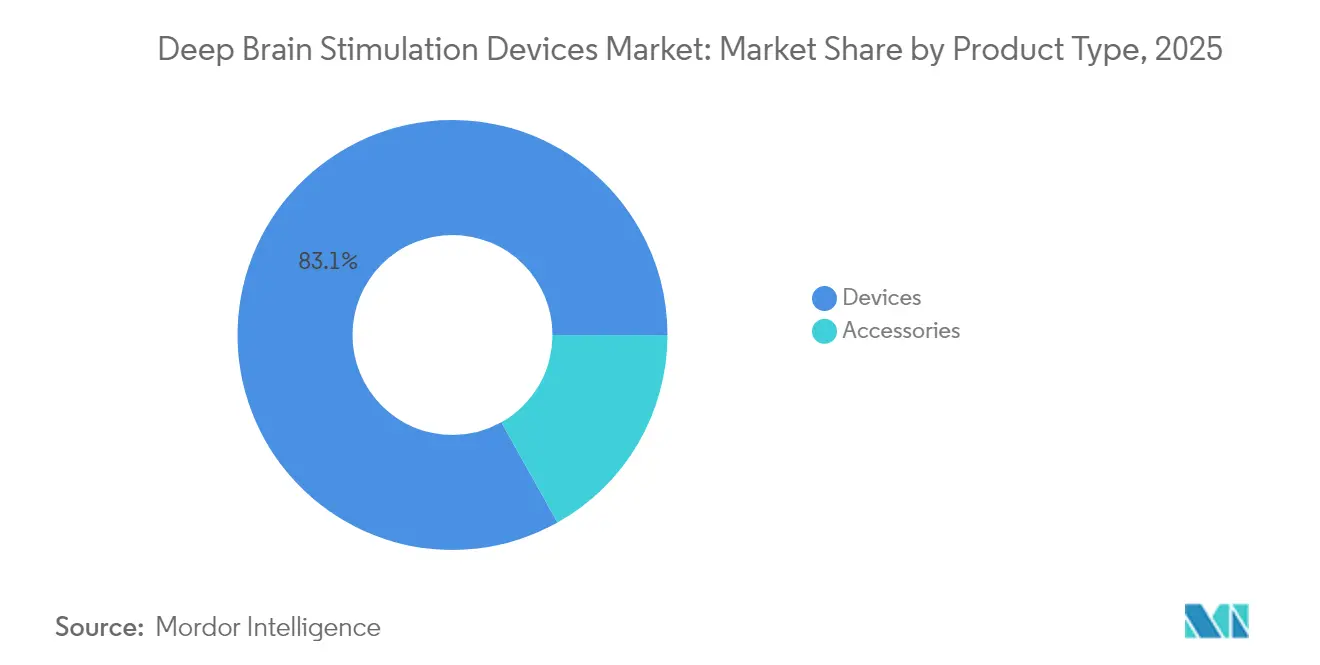

- Par type de produit, les dispositifs détenaient 83,12 % de la part de marché des dispositifs de stimulation cérébrale profonde en 2025, tandis que les accessoires devraient croître à un TCAC de 10,47 % jusqu'en 2031.

- Par application, la maladie de Parkinson représentait 61,21 % de la taille du marché des dispositifs de stimulation cérébrale profonde en 2025, et la dépression progresse à un TCAC de 10,74 % jusqu'en 2031.

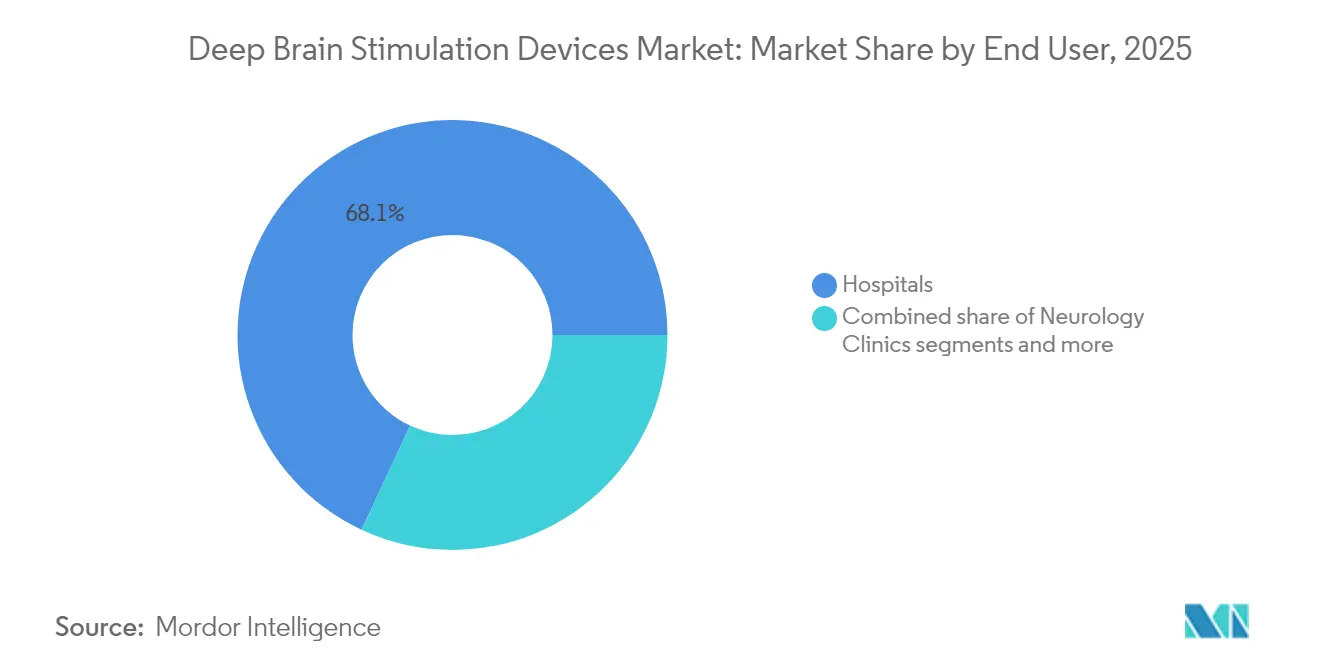

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 68,05 % en 2025 ; les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 10,93 % jusqu'en 2031.

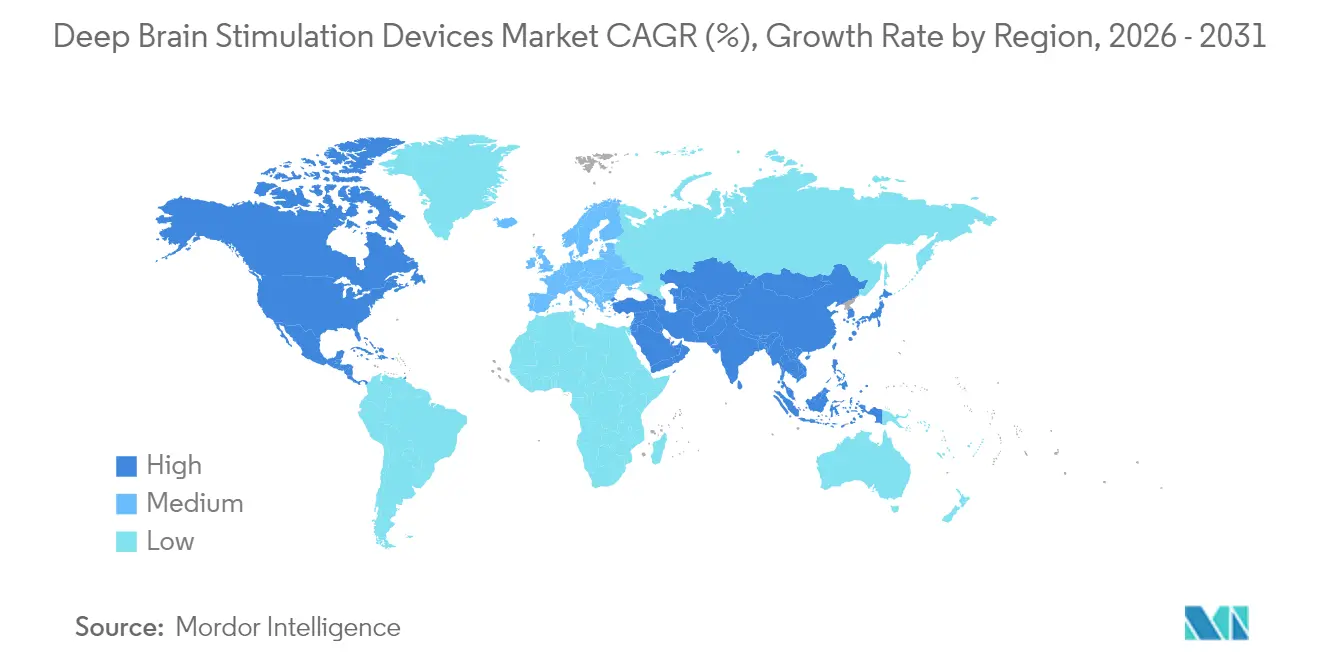

- Par géographie, l'Amérique du Nord a capturé 41,88 % de la part de marché des dispositifs de stimulation cérébrale profonde en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de stimulation cérébrale profonde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des générateurs d'impulsions implantables en boucle fermée dotés de capacités de détection | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Élargissement du remboursement aux patients atteints de la maladie de Parkinson à un stade précoce | +1.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des programmes de formation des neurochirurgiens en Asie-Pacifique | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les générateurs d'impulsions implantables rechargeables miniaturisés allongent les cycles de remplacement | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Procédure accélérée de la FDA pour les algorithmes de stimulation cérébrale profonde adaptative | +1.2% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| La sélection des patients guidée par l'IA améliore les taux de répondeurs | +1.0% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des générateurs d'impulsions implantables en boucle fermée dotés de capacités de détection

BrainSense Adaptive DBS a obtenu l'autorisation de la FDA en février 2025, marquant la première plateforme commerciale en boucle fermée qui titre automatiquement la stimulation à partir de signaux neuronaux en temps réel[1]Source : Medtronic, « Medtronic obtient l'approbation de la FDA américaine pour le premier système de stimulation cérébrale profonde adaptative au monde pour les personnes atteintes de la maladie de Parkinson », Medtronic, news.medtronic.com . Les données multicentres montrent une réduction médiane de 50 % des symptômes moteurs par rapport aux systèmes en boucle ouverte, ainsi qu'une réduction d'un tiers des visites de programmation[2]Source : Fondation Parkinson, « Une nouvelle étude personnalise davantage la stimulation cérébrale profonde », Fondation Parkinson, parkinson.org . Les médecins rapportent des courbes d'optimisation plus rapides et moins d'effets secondaires, améliorant la satisfaction des patients et la valeur économique en matière de santé. L'adoption précoce est la plus forte dans les centres américains et allemands où le remboursement récompense les modèles basés sur les résultats. L'élargissement des indications à l'épilepsie et à la dépression élargit encore davantage le marché des dispositifs de stimulation cérébrale profonde.

Élargissement du remboursement aux patients atteints de la maladie de Parkinson à un stade précoce

Medicare a supprimé le critère « stade avancé uniquement » fin 2024, élargissant instantanément la population éligible aux États-Unis. Les payeurs privés ont aligné leurs politiques dans les six mois, accélérant les volumes d'orientation. Des mesures comparables de la Haute Autorité de Santé française et du G-BA allemand soutiennent une adoption européenne plus large. Une intervention précoce améliore l'état fonctionnel à long terme et réduit le coût de la lévodopa, renforçant les perspectives du marché des dispositifs de stimulation cérébrale profonde. Les fabricants financent des registres de résultats pour générer des preuves en conditions réelles qui pérennisent ce changement de politique.

Essor des programmes de formation des neurochirurgiens en Asie-Pacifique

La Chine, l'Inde et la Corée du Sud ont lancé des programmes chirurgicaux basés sur la réalité virtuelle qui réduisent le temps de maîtrise tout en maintenant la sécurité. L'hôpital Ruijin de Shanghai forme désormais 120 internes par an, soit une multiplication par cinq par rapport à 2023, et des pôles similaires à Mumbai et Séoul reproduisent ce modèle. Chaque neurochirurgien supplémentaire permet 50 à 75 implantations de stimulation cérébrale profonde par an, augmentant directement la capacité de procédures régionale. Les subventions gouvernementales financent les laboratoires de cadavres et les salles de simulation, réduisant la charge initiale pour les hôpitaux. Ces investissements sous-tendent la croissance à deux chiffres du marché des dispositifs de stimulation cérébrale profonde en Asie-Pacifique.

Les générateurs d'impulsions implantables rechargeables miniaturisés allongent les cycles de remplacement

La batterie Vercise Genus de Boston Scientific dure jusqu'à 15 ans et se recharge en moins de 30 minutes, réduisant les révisions chirurgicales sur la durée de vie de 60 %. Une durée de vie prolongée se traduit par des dépenses cumulées en dispositifs plus faibles et moins d'occasions d'infection, renforçant la proposition de valeur pour les patients plus jeunes. Le Percept RC de Medtronic combine une alimentation longue durée avec des capacités de détection, atténuant la différenciation concurrentielle. Les payeurs favorisent de plus en plus les dispositifs rechargeables, accélérant leur part au sein du marché des dispositifs de stimulation cérébrale profonde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux d'infection post-implantation entraînant des révisions préventives | -1.8% | Mondial, impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie mondiale de ^99Mo pour l'imagerie prolongeant les fenêtres de diagnostic | -1.2% | Mondial, aigu dans les régions dépendantes de l'approvisionnement des réacteurs | Moyen terme (2-4 ans) |

| Divulgations de vulnérabilités en matière de cybersécurité pour les générateurs d'impulsions implantables compatibles Bluetooth | -0.9% | Mondial, concentré dans les marchés de dispositifs connectés | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des suites d'imagerie peropératoire en Amérique du Sud | -0.7% | Amérique du Sud, extension aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'infection post-implantation entraînant des révisions préventives

Les infections liées au matériel surviennent dans 2,6 à 6,9 % des implantations, nécessitant souvent une explantation complète du système et des cures d'antibiotiques prolongées. Les coûts de révision dépassent 20 000 USD par épisode et freinent les nouvelles orientations lorsque les résultats publiés érodent la confiance. La saisonnalité estivale et la prévalence des comorbidités augmentent le risque, en particulier dans les établissements dépourvus de salles à flux laminaire. Les sondes à revêtement antimicrobien et des protocoles péri-opératoires plus stricts réduisent les taux dans les centres américains à fort volume, mais l'adoption généralisée dans les marchés émergents reste limitée. Les craintes persistantes d'infection modèrent la courbe de pénétration du marché des dispositifs de stimulation cérébrale profonde.

Pénurie mondiale de ^99Mo pour l'imagerie prolongeant les fenêtres de diagnostic

Le DaTscan dépend de l'approvisionnement en ^99Mo provenant de six réacteurs de recherche vieillissants. Les pannes en 2024 ont allongé les délais de planification jusqu'à huit semaines dans certaines parties de l'Amérique latine, retardant l'autorisation chirurgicale. Les règles de tests de stabilité de la FDA ont augmenté les coûts de production de 3 millions USD par site, décourageant les petits préparateurs. Un accès limité à l'imagerie ralentit le débit des patients et reporte les commandes de dispositifs, contraignant le marché des dispositifs de stimulation cérébrale profonde jusqu'à ce que l'approvisionnement en isotopes ou les biomarqueurs IRM alternatifs se développent à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs conservent leur dominance tandis que les accessoires s'accélèrent

Les dispositifs ont généré 83,12 % des revenus en 2025, ancrés par des générateurs d'impulsions implantables intégrant des capacités de détection, des batteries rechargeables et des fonctionnalités de sécurité IRM. Les générateurs bicanaux dépassent désormais les unités monocanales dans les nouvelles implantations, reflétant la croissance des procédures bilatérales. Les accessoires — sondes directionnelles, électrodes de détection et extensions — croissent à un TCAC de 10,47 % car les systèmes en boucle fermée nécessitent des mises à niveau matérielles spécialisées. Les cycles de remplacement sont plus courts pour les accessoires, créant un flux de revenus récurrents qui triple les revenus sur la durée de vie par patient. La taille du marché des dispositifs de stimulation cérébrale profonde pour les accessoires devrait atteindre 0,44 milliard USD d'ici 2031, amplifiée par les kits de programmation logicielle adoptés par les neurologues communautaires. La pression concurrentielle se concentre sur la géométrie des électrodes et la science des matériaux plutôt que sur la tarification autonome, protégeant les marges.

Les avancées technologiques dans les sondes segmentées offrent un ciblage plus précis et réduisent les effets indésirables, stimulant la conversion depuis les systèmes hérités. Les fabricants regroupent les voies de mise à niveau avec les générateurs existants, augmentant les barrières à la substitution pour les hôpitaux. Les autorisations réglementaires en Europe et aux États-Unis pour les sondes adaptatives positionnent les accessoires comme la principale frontière d'innovation. La croissance des services de remise à neuf et de restérilisation des extensions contribue également aux revenus du segment, en particulier dans les marchés sensibles aux coûts. Par conséquent, les accessoires dépasseront la croissance unitaire des dispositifs tout en restant tributaires des bases de générateurs installées au sein du marché des dispositifs de stimulation cérébrale profonde.

Par application : Parkinson prédomine tandis que la dépression progresse rapidement

La maladie de Parkinson a conservé une part de 61,21 % en 2025 grâce à des preuves cliniques solides et à la familiarité des payeurs. L'âge moyen d'implantation est passé de 65 à 58 ans depuis les révisions des recommandations, allongeant la durée de revenus par patient. Le tremblement essentiel reste stable, mais la dystonie bénéficie de formes dérivées élargies comme les protocoles de dystonie cervicale. La dépression est le segment à la croissance la plus rapide avec un TCAC de 10,74 %, portée par l'essai TRANSCEND d'Abbott et la désignation de dispositif révolutionnaire de la FDA pour la maladie résistante au traitement. La taille du marché des dispositifs de stimulation cérébrale profonde pour la dépression devrait tripler d'ici 2030 si les données pivots obtiennent une approbation complète.

L'épilepsie progresse grâce à la neurostimulation réactive de NeuroPace, brouillant les frontières entre la stimulation cérébrale profonde et les systèmes crâniens en boucle fermée et attirant de nouveaux concurrents dans l'arène de la neuromodulation. Le trouble obsessionnel-compulsif reste une niche mais bénéficie de collaborations psychiatriques-chirurgicales interdisciplinaires. La diversité des applications atténue le risque de concentration des revenus tout en exigeant des stratégies réglementaires et cliniques nuancées selon les indications. Ces tendances renforcent collectivement le marché des dispositifs de stimulation cérébrale profonde.

Par utilisateur final : les hôpitaux sont en tête mais les sites ambulatoires gagnent du terrain

Les hôpitaux ont capturé 68,05 % des revenus de 2025, tirant parti de l'imagerie intégrée, des soins intensifs et des équipes multidisciplinaires. Cependant, des flux chirurgicaux rationalisés permettent désormais une sortie le jour même dans certaines cohortes sélectionnées, renforçant l'attrait des centres chirurgicaux ambulatoires à un TCAC de 10,93 %. Les centres chirurgicaux ambulatoires réduisent le coût des procédures jusqu'à 25 % et libèrent des créneaux de bloc opératoire hospitalier pour les cas complexes, un avantage dans un contexte de pénurie de personnel.

Les cliniques de neurologie gèrent la programmation à long terme et le suivi via des plateformes basées sur le cloud, élargissant la portée des patients au-delà des pôles métropolitains. La programmation à distance réduit la charge de déplacement et améliore l'observance, en particulier dans les zones rurales des États-Unis et d'Australie. Les barrières en capital — suites d'IRM peropératoire de 3 à 5 millions USD — ralentissent la diffusion des centres chirurgicaux ambulatoires en Amérique du Sud mais catalysent des initiatives d'imagerie public-privé. Les entreprises proposent des modèles de service clé en main incluant la formation chirurgicale et la logistique des dispositifs, facilitant la transition d'une dominance hospitalière vers une prestation sur sites mixtes au sein du marché des dispositifs de stimulation cérébrale profonde.

Analyse géographique

L'Amérique du Nord est restée l'ancre des revenus avec 41,88 % de la part de marché des dispositifs de stimulation cérébrale profonde en 2025, soutenue par une large couverture Medicare, une forte densité de neurochirurgiens et une adoption précoce des systèmes en boucle fermée. La croissance aux États-Unis se poursuit à mesure que les implantations ambulatoires augmentent, tandis que l'universalité du Canada maintient un volume stable, bien qu'avec des marges sur les dispositifs plus serrées.

L'Europe contribue à un quart des ventes mondiales, caractérisée par un remboursement stable et des volumes de procédures constants dans les principaux centres allemands, français et nordiques. L'adoption des générateurs rechargeables et des sondes directionnelles est mature, mais les processus d'approvisionnement bureaucratiques allongent les cycles de remplacement.

L'Asie-Pacifique mène l'expansion avec un TCAC de 11,12 %, portée par les cadres tarifaires de la Chine pour les interfaces cerveau-ordinateur et le développement agressif des capacités dans les hôpitaux tertiaires. La démographie vieillissante du Japon et sa production de recherche solide soutiennent une demande de dispositifs haut de gamme, tandis que l'Inde développe des solutions à ingénierie de valeur pour répondre aux contraintes d'accessibilité financière. Les partenariats de fabrication locale et les initiatives d'harmonisation réglementaire abaissent les barrières à l'entrée, faisant de la région le champ de bataille stratégique pour le marché des dispositifs de stimulation cérébrale profonde. Le Moyen-Orient et l'Afrique enregistrent une croissance à un chiffre, limitée par la rareté des équipements d'investissement et les lacunes en matière de remboursement, mais les États du Golfe investissent dans des centres d'excellence qui pourraient amorcer une adoption plus large.

Paysage réglementaire

Les systèmes de stimulation cérébrale profonde (SCP) sont réglementés comme des dispositifs implantables de neuromodulation à haut risque sur les principaux marchés, ce qui impose des exigences strictes en matière de preuves préalables à la mise sur le marché et de contrôle des évolutions tout au long du cycle de vie. Aux États-Unis, la voie PMA de la FDA relève du 21 CFR Part 814, et les suppléments PMA constituent une voie courante pour les mises à jour logicielles et fonctionnelles ; par exemple, une décision de supplément PMA de février 2025 a soutenu une fonctionnalité de programmation adaptative de la SCP (P960009/S478). En Europe, les implants de SCP relèvent du règlement européen sur les dispositifs médicaux (règlement (UE) 2017/745, MDR) en tant que dispositifs de classe III, nécessitant une évaluation de conformité par un organisme notifié et une surveillance post-commercialisation continue. La mise en œuvre du MDR continue d'influencer les délais et la documentation pour les implants et les logiciels, et lorsque le dispositif est intégral à un produit médicinal, l'article 117 du MDR introduit la nécessité d'un avis d'organisme notifié au regard des exigences générales de sécurité et de performance (GSPR). Dans toutes les régions, les normes de preuves cliniques reconnues pour les dispositifs implantables (y compris les pratiques d'investigation clinique alignées sur l'ISO 14155) restent au cœur des dossiers soutenant de nouvelles indications et des modes de thérapie pilotés par algorithmes.

Analyse de la chaîne de valeur

La chaîne de valeur de la SCP s'étend de la R&D amont des algorithmes de détection neuronale, des micrologiciels et des logiciels de programmation, à l'approvisionnement en composants (métaux de qualité implantable, électrodes de précision, piles et microélectroniques avancées telles que les boîtiers semi-conducteurs à haute fiabilité), à la fabrication réglementée et à la stérilisation, jusqu'à la distribution aux centres d'implantation neurochirurgicaux. La création de valeur en aval est fortement axée sur les services : formation des chirurgiens, accompagnement des procédures, programmation post-implantation et optimisation thérapeutique à long terme génèrent des revenus récurrents et une fidélisation de la clientèle. Les jalons réglementaires et la génération de preuves cliniques sont intégrés tout au long de la chaîne, avec des approbations telles que le marquage CE de janvier 2025 de Medtronic pour la SCP adaptative BrainSense et l'approbation de la FDA de février 2025 pour les fonctionnalités de SCP adaptative renforçant l'évolution vers une gestion thérapeutique pilotée par logiciel. Alors que les programmes cliniques de 2026 continuent d'éclairer la pratique, notamment les recherches en cours sur la stimulation adaptative à la marche, ces travaux soulignent la nécessité d'une analyse de détection intégrée et d'une programmation adaptée au patient au sein des flux de travail commerciaux.

Paysage concurrentiel

La concentration du marché est modérée : Medtronic, Boston Scientific et Abbott commandent collectivement la majorité des revenus grâce à des portefeuilles larges et des écosystèmes de soutien aux cliniciens. BrainSense de Medtronic a établi la référence pour les systèmes adaptatifs, renforçant son positionnement premium. Boston Scientific se différencie avec la longévité de la batterie et la stimulation directionnelle de la plateforme Vercise Genus, tandis qu'Abbott cible la psychiatrie avec le rechargeable Liberta et le programme TRANSCEND.

Les challengers asiatiques Beijing PINS et SceneRay gagnent du terrain dans les appels d'offres publics chinois grâce au leadership par les coûts et aux réseaux de services locaux. Les innovateurs européens tels que Newronika ont obtenu le marquage CE pour la stimulation cérébrale profonde adaptative, signalant une concurrence naissante dans les algorithmes en boucle fermée. Les mouvements stratégiques comprennent l'autorisation FDA de février 2025 de Boston Scientific pour les sondes Cartesia X, le modèle commercial de mise à jour logicielle de Medtronic et la suite de programmation assistée par IA d'Abbott.

Tous les acteurs mettent l'accent sur la génération de preuves et la formation des chirurgiens pour créer de la fidélisation ; les écosystèmes de programmation basés sur les données augmentent les caractéristiques des dispositifs et érigent des coûts de substitution. Les divulgations de cybersécurité concernant les générateurs d'impulsions implantables compatibles Bluetooth stimulent des efforts de renforcement collaboratifs, ajoutant un fossé protecteur pour les acteurs établis qui peuvent se permettre la certification de sécurité. Une consolidation est attendue à mesure que les fournisseurs de logiciels de niche ou d'électrodes recherchent une échelle au sein du marché des dispositifs de stimulation cérébrale profonde.

Leaders du secteur des dispositifs de stimulation cérébrale profonde

Boston Scientific Corporation

Renishaw PLC

NeuroPace Inc.

Beijing Pinchi Medical Equipment Co., Ltd.

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation pilotée par le logiciel élargit l'espace blanc dans la SCP au-delà du matériel d'implant de base, notamment dans la programmation adaptative (en boucle fermée), le ciblage guidé par l'image et les outils de flux de travail qui réduisent la charge de suivi. L'approbation de la FDA en février 2025 de la SCP adaptative BrainSense de Medtronic et le marquage CE de janvier 2025 pour la SCP adaptative BrainSense dans l'UE/au Royaume-Uni constituent des précédents réglementaires tangibles pour les combinaisons dispositif-logiciel, encourageant l'ajout de modules algorithmiques et de fonctionnalités de gestion thérapeutique au sein des bases installées existantes. La capacité et la cohérence procédurales présentent également des opportunités commerciales claires. La migration vers les soins ambulatoires et les programmes de formation standardisés créent une demande pour des modèles de services clé en main (formation, logistique et soutien à la programmation à distance), tandis que la charge d'infection connue (2,6 à 6,9 % des implants dans la base de preuves actuelle) accroît les opportunités pour le matériel antimicrobien, l'amélioration des trousses périopératoires et les offres de surveillance post-implantation qui réduisent les taux de révision et protègent la réputation des centres. Le ciblage informé par l'IRM et la connectivité (y compris les approches d'imagerie à haut champ propres au patient rapportées dans des études académiques de 2026) élargit l'opportunité pour les écosystèmes de planification et de programmation qui intègrent l'analyse d'imagerie au contrôle directionnel des sondes, au bénéfice des fabricants d'équipement d'origine et des partenaires logiciels capables de démontrer des résultats reproductibles conformément aux attentes réglementaires de classe III.

Développements récents du secteur

- Avril 2026 : l'UCSF a lancé un essai de SCP adaptative sur 24 heures, testant la détection en temps réel et la programmation propre au patient dans un contexte chronique. L'étude éclaire le déploiement pratique de la SCP en boucle fermée et pourrait influencer les mises à jour logicielles et les flux de travail cliniques.

- Juin 2026 : des travaux académiques de faisabilité publiés sur la SCP adaptative synchronisée à la marche démontrent une détection en temps réel alignée sur la marche, favorisant l'intégration de l'analyse d'imagerie avec les sondes directionnelles.

- Décembre 2025 : NeuroPace a déposé un supplément d'approbation préalable à la mise sur le marché (PMA-S) auprès de la FDA américaine, cherchant une extension de l'indication étiquetée de son système RNS pour inclure l'épilepsie généralisée idiopathique résistante aux médicaments antiépileptiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de stimulation cérébrale profonde (SCP) utilisés pour délivrer une stimulation électrique à des cibles cérébrales spécifiques pour des indications neurologiques approuvées et couramment adoptées, ainsi que les composants implantables et externes clés nécessaires pour compléter la thérapie.

Exclusions du périmètre : les thérapies de neuromodulation externe ne comportant pas d'implantation de SCP (par exemple la stimulation de la moelle épinière, du nerf vague et des nerfs périphériques) sont exclues.

Aperçu de la segmentation

- Par type de produit

- Dispositif

- Systèmes monocanaux

- Générateurs d'impulsions implantables

- Systèmes bicanaux

- Accessoires

- Sondes / Électrodes

- Extensions et accessoires

- Dispositif

- Par application

- Maladie de Parkinson

- Tremblement essentiel

- Dystonie

- Épilepsie

- Trouble obsessionnel-compulsif

- Dépression (en cours d'investigation)

- Par utilisateur final

- Hôpitaux

- Cliniques de neurologie

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte clinique et procédural et pour ancrer des hypothèses difficiles à observer directement à partir des déclarations des entreprises. Nous nous sommes référés à des sources publiques telles que les bases de données de dispositifs de la FDA américaine et les avis de rappel, les fichiers de paiement des centres américains pour Medicare et Medicaid, les statistiques de santé de l'OCDE et les indicateurs des systèmes de santé de l'OMS pour comprendre la couverture des procédures et l'accès au traitement.

Pour maintenir un bassin de demande réaliste, nous avons également examiné la littérature clinique évaluée par des pairs sur l'adoption de la SCP par indication, ainsi que les publications d'hôpitaux et de centres académiques traitant de la sélection des patients, des taux de révision et de la longévité des dispositifs. Les documents d'entreprise, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour suivre les lancements de produits et l'expansion géographique. Le cas échéant, des abonnements payants pour les données financières des entreprises et l'intelligence des brevets ont soutenu des vérifications croisées sur l'orientation des revenus et les signaux de renouvellement technologique. Cette liste n'est pas exhaustive, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des volumes de procédures, de la composition typique des composants et de l'évolution des prix selon les régions, car ces facteurs varient en fonction des pratiques de remboursement et d'approvisionnement hospitalier. Nous avons échangé avec un mélange de participants de l'écosystème des dispositifs et de parties prenantes cliniques, et équilibré les contributions entre l'APAC, l'EMEA et les Amériques afin d'éviter une généralisation excessive du calendrier d'adoption régional.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | CXO : 12 % | APAC : 39 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 35 % |

| Petits acteurs : 15 % | Responsables : 46 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où l'épidémiologie et la logique de population traitée sont converties en un bassin de demande basé sur les procédures, puis traduites en revenus annuels des dispositifs par des hypothèses d'utilisation et de tarification. Le modèle commence avec les patients diagnostiqués et traités pour les principales indications de SCP, puis applique des taux annuels d'implantation et de remplacement (y compris le comportement de révision) pour estimer le nombre de systèmes et de composants consommés.

Pour maintenir des résultats ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives telles que des fourchettes de prix de vente moyen (ASP) échantillonnées par région, des vérifications de canaux sur les habitudes d'achat hospitalier et des contrôles de cohérence sur la composition des composants par procédure. Les principaux facteurs suivis incluent les volumes d'implants de SCP, les hypothèses de cycle de remplacement, la part des générateurs d'impulsions rechargeables par rapport aux non rechargeables, les taux d'attache des sondes et extensions, et les tendances de couverture de remboursement régionales. Pour les prévisions, une analyse de scénarios a été utilisée, et les courbes d'adoption ont été ajustées à l'aide d'un consensus d'experts sur la croissance des références, les limites de capacité des centres et le rythme d'adoption des nouvelles indications. Lorsque des lacunes existaient dans les signaux de volume au niveau national, nous avons utilisé des indicateurs indirects tels que le nombre de centres de neurochirurgie et la disponibilité du remboursement, puis calibré ces données par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que la direction des tendances de procédure, les mises à jour de remboursement et le calendrier des principaux renouvellements de produits, puis les exceptions ont été examinées avant l'approbation finale. Les écarts importants ont déclenché un retour aux hypothèses, suivi de nouveaux contacts ciblés avec les personnes interrogées pour confirmer si le changement provenait des volumes, des prix ou de la composition.

Un examen en plusieurs étapes est suivi, où un deuxième analyste revérifie l'arithmétique, la logique des unités et l'agrégation par pays, puis un examinateur principal valide que les hypothèses sont alignées avec la politique publique et la pratique clinique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des approbations majeures, des actions de sécurité ou des changements de règles de remboursement. Avant la livraison, une passe finale est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Dimensionnement du marché des dispositifs de stimulation cérébrale profonde de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de SCP peuvent sembler très différentes, même lorsque le nom du sujet est identique, car les limites du périmètre et le calendrier des hypothèses de prix et de devise ne sont pas alignés. Des différences apparaissent également lorsqu'une étude pondère davantage les procédures et qu'une autre s'appuie sur les déclarations de revenus des entreprises sans vérifier la part provenant des accessoires, des remplacements ou des services.

Un écart lié à l'actualisation est courant sur ce marché car les ASP évoluent lorsque de nouveaux systèmes rechargeables se développent, que les remises changent selon les cycles d'appels d'offres, et que les taux de change évoluent d'année en année, de sorte que la date de référence utilisée pour la conversion peut influencer le total en USD. Lorsque nous alignons la tarification sur la période d'approvisionnement en vigueur et revalidons les volumes d'implants et de remplacements avec les retours cliniques et de canaux avant publication, l'écart observé ci-dessous devient plus facile à expliquer, une habitude de validation maintenue par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,58 milliard USD (2026) | |

| Éditeur sectoriel A | 0,95 milliard USD (2024) | Utilise une année de base antérieure, et la valeur apparaît plus conservatrice dans le comptage des procédures et des remplacements, ce qui peut sous-estimer les revenus lorsque la demande d'accessoires et de remplacements est en hausse. |

| Cabinet de conseil mondial B | 1,54 milliard USD (2025) | Applique une année de base et un horizon différents, et le total peut varier selon la manière dont la progression de l'ASP est gérée à travers l'adoption des systèmes rechargeables et le point de conversion de devise utilisé pour l'agrégation multi-régionale. |

Pris ensemble, les différences s'expliquent principalement par le choix de l'année de base, la manière dont les remplacements et les accessoires sont traités, et la façon dont la tarification et le calendrier des devises sont appliqués. En maintenant le bassin de demande lié aux procédures et en vérifiant ensuite les calculs de revenus avec des signaux pratiques de prix et de composition, nous visons à fournir un chiffre qui peut être reproduit et actualisé avec des entrées claires.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des dispositifs de stimulation cérébrale profonde d'ici 2031 ?

Il est prévu qu'il atteigne 2,56 milliards USD, contre 1,58 milliard USD en 2026, à un TCAC de 10,18 %.

Quel domaine thérapeutique connaît la croissance la plus rapide dans la stimulation cérébrale profonde ?

La dépression résistante au traitement affiche la trajectoire la plus forte avec un TCAC de 10,74 % jusqu'en 2031, soutenue par l'élan des essais pivots.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans les procédures de stimulation cérébrale profonde ?

Les protocoles de récupération améliorée et la réduction des frais généraux abaissent le coût par procédure jusqu'à 25 %, attirant le soutien des payeurs et augmentant les volumes des centres chirurgicaux ambulatoires.

Quelle évolution technologique influence le plus l'adoption future des dispositifs de stimulation cérébrale profonde ?

Les générateurs en boucle fermée dotés de capacités de détection qui ajustent automatiquement la stimulation en fonction de l'activité neuronale améliorent les résultats et réduisent les visites en clinique.

Quelle région est appelée à ajouter le plus de nouvelles capacités de stimulation cérébrale profonde ?

L'Asie-Pacifique, portée par des programmes de formation des neurochirurgiens à grande échelle et des politiques gouvernementales favorables en matière de neurotechnologie.

Comment la longévité de la batterie affecte-t-elle l'économie pour les patients ?

Les générateurs d'impulsions implantables rechargeables d'une durée de vie allant jusqu'à 15 ans réduisent les révisions chirurgicales de 60 %, abaissant les coûts sur la durée de vie et l'exposition aux infections.

Dernière mise à jour de la page le: