Taille et part du marché des interfaces cerveau-ordinateur en neurotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

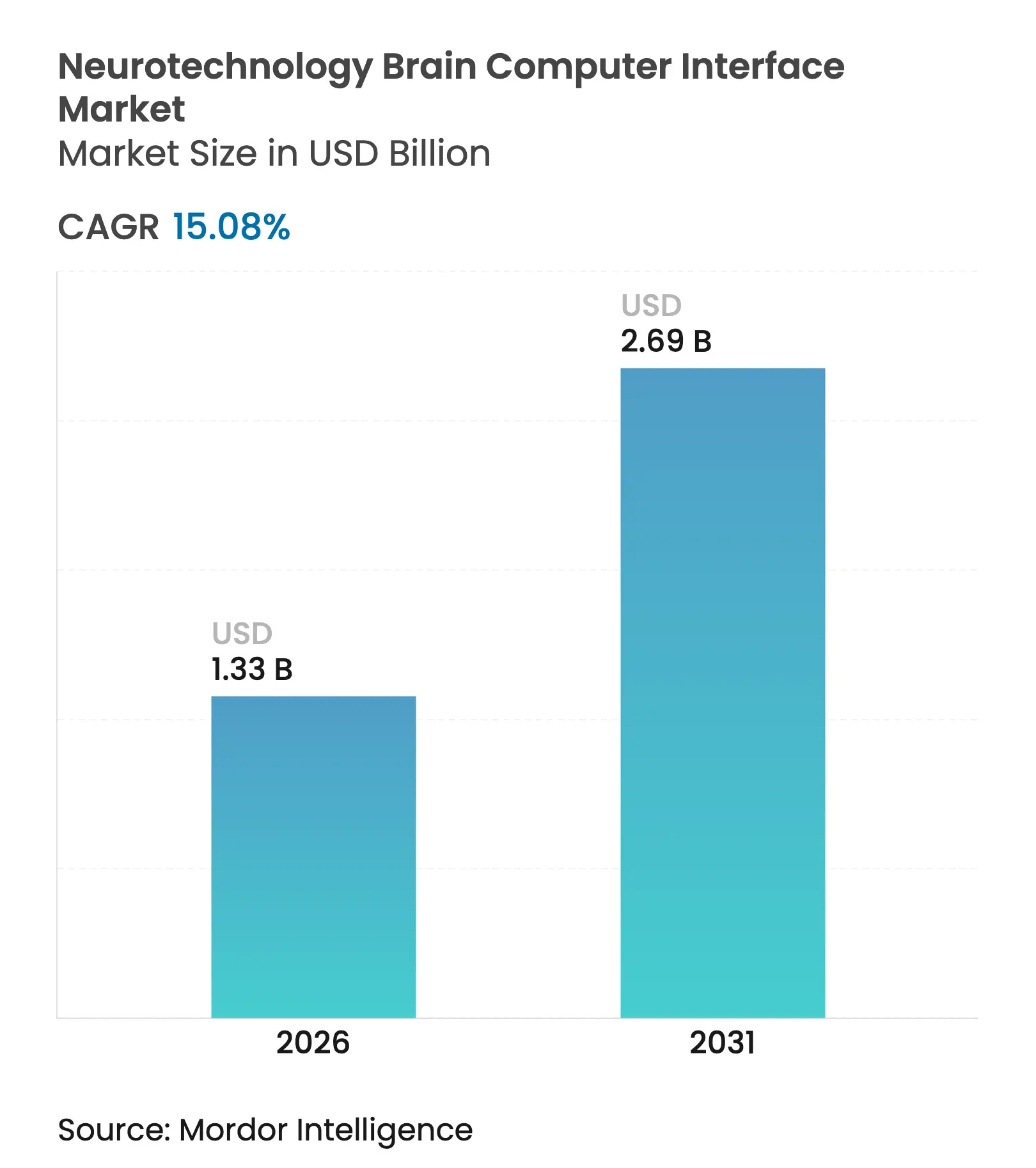

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

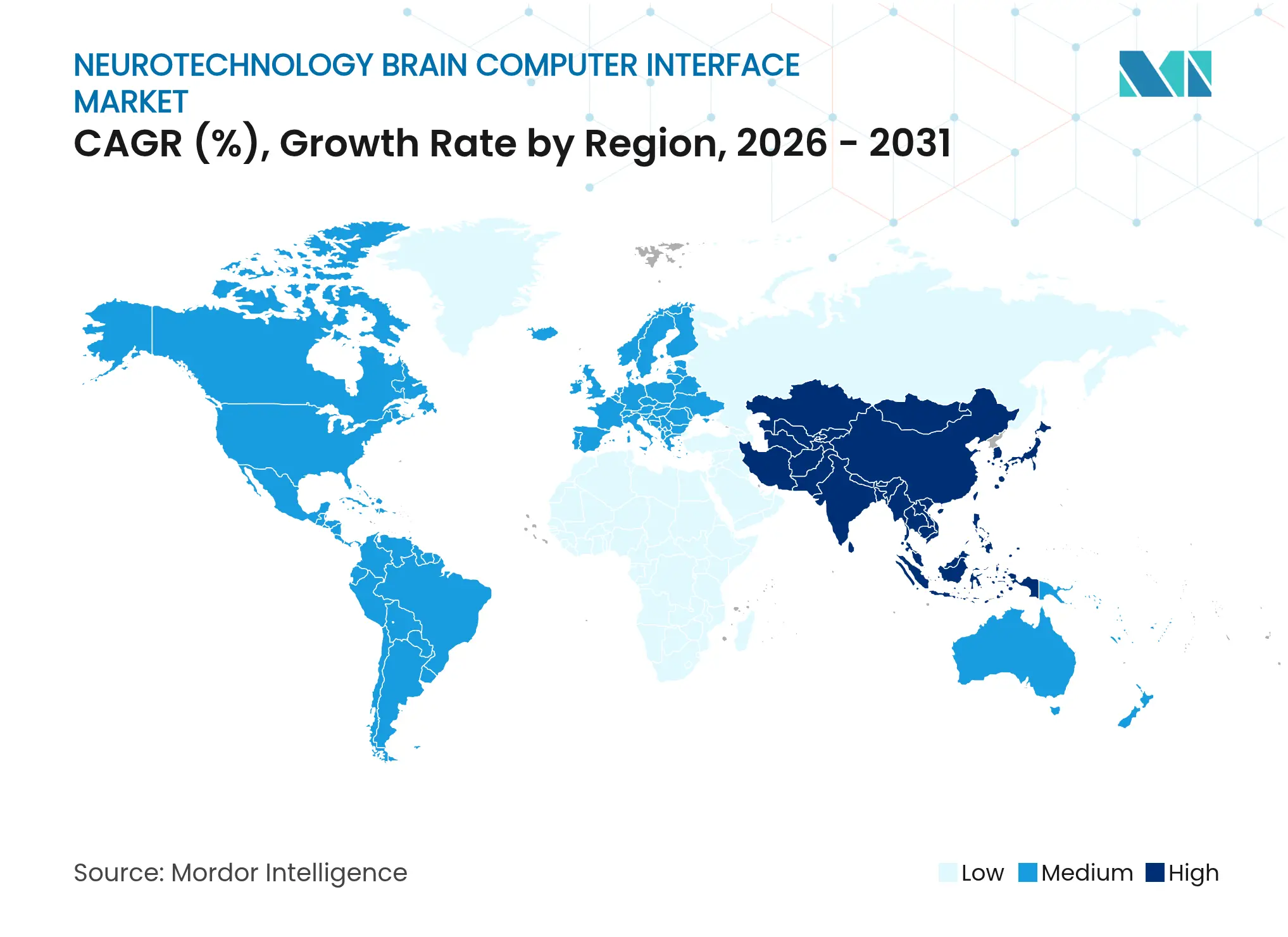

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

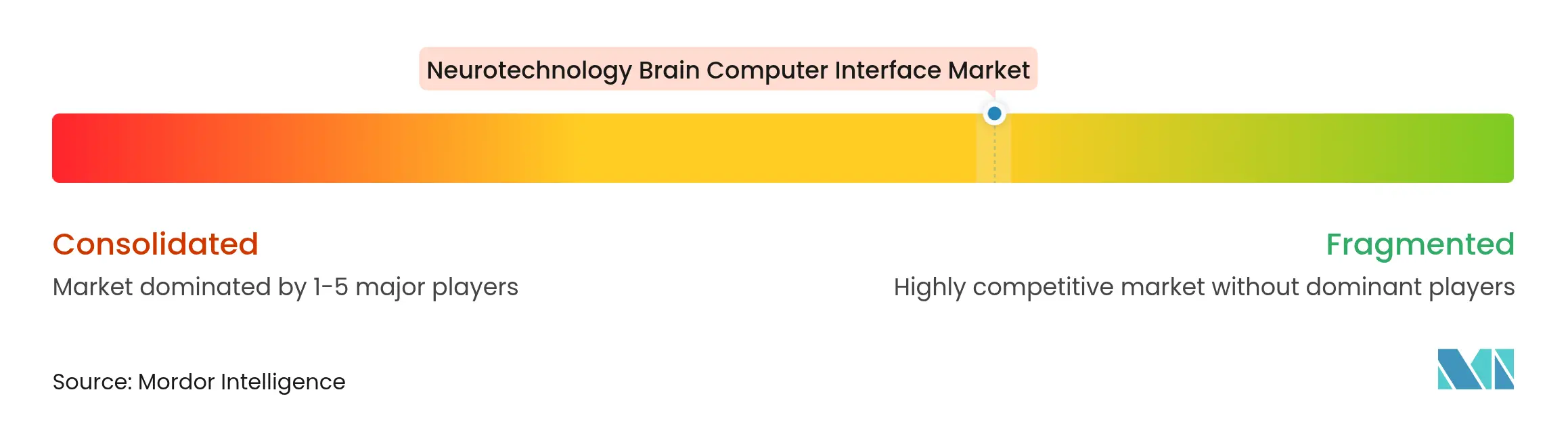

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interfaces cerveau-ordinateur en neurotechnologie par Mordor Intelligence

La taille du marché des interfaces cerveau-ordinateur en neurotechnologie en 2026 est estimée à 1,33 milliard USD, en progression par rapport à la valeur de 2025 de 1,16 milliard USD, avec des projections pour 2031 indiquant 2,69 milliards USD, croissant à un TCAC de 15,08 % sur la période 2026-2031. La prévalence croissante des troubles neurologiques, les autorisations rapides au titre du programme FDA Breakthrough Device et la maturation des techniques de traitement des signaux neuronaux ouvrent une voie commerciale claire pour le marché des interfaces cerveau-ordinateur en neurotechnologie. Le matériel maintient sa domination car les réseaux d'implants, les amplificateurs et la télémétrie sans fil nécessitent des dépenses en capital importantes, mais le logiciel devient le principal moteur de croissance à mesure que l'intelligence artificielle améliore la précision du décodage et réduit le temps de calibration. Les modalités non invasives continuent de détenir une empreinte clinique significative, mais les systèmes partiellement invasifs se développent rapidement grâce à des formats d'électrodes minimalement invasifs qui améliorent la qualité d'enregistrement sans imposer de risques chirurgicaux importants. La dynamique d'investissement reste forte, avec un financement par capital-risque dépassant 850 millions USD en 2025 et des projets publics multirégionaux accélérant la recherche translationnelle. L'Amérique du Nord fournit le plus grand bassin de revenus, mais l'Asie-Pacifique comble l'écart à mesure que la Chine, le Japon et la Corée du Sud financent des programmes nationaux de neurotechnologie qui raccourcissent les cycles de développement.

Principaux enseignements du rapport

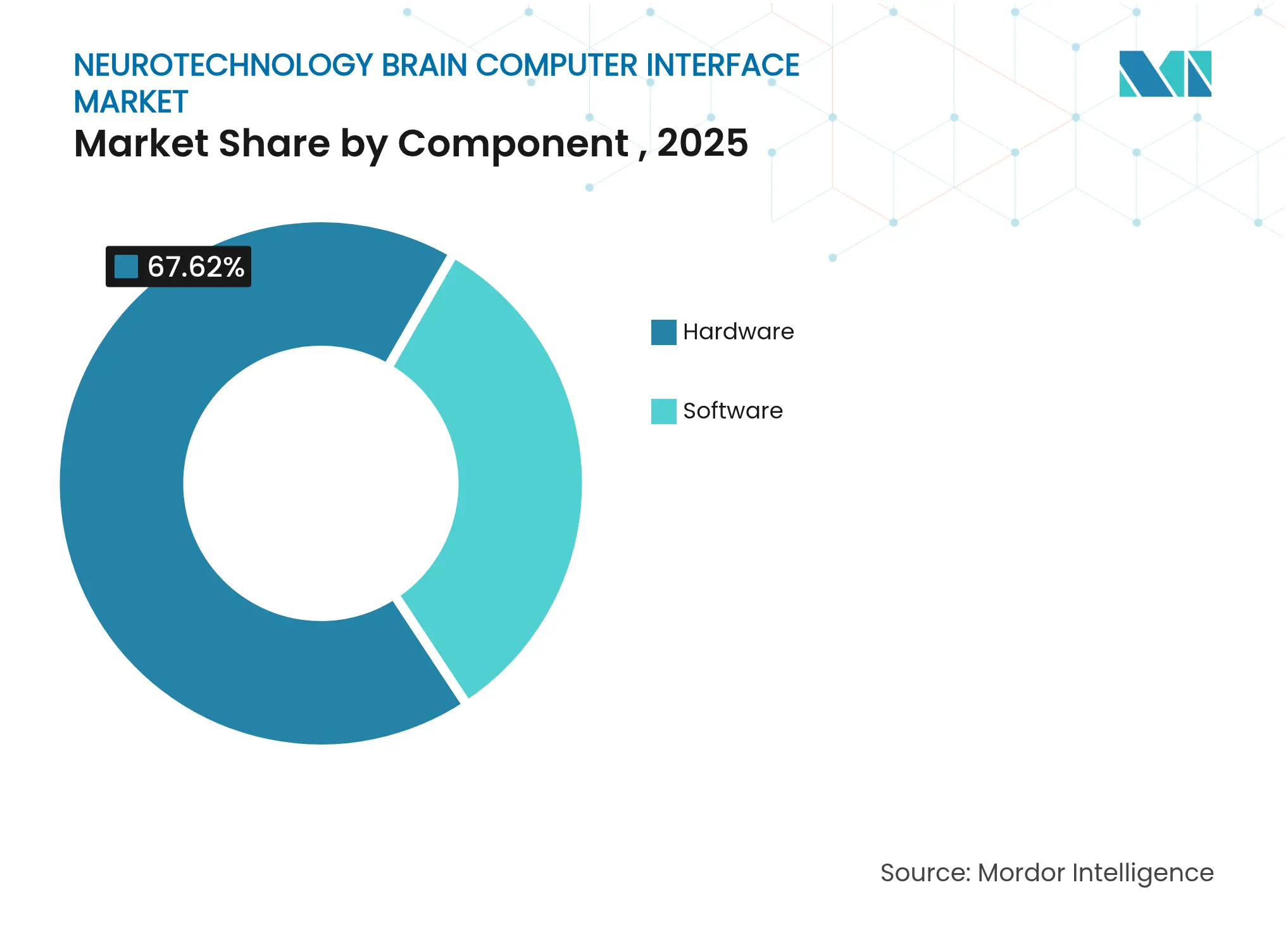

- Par composant, le matériel représentait 67,62 % de la part du marché des interfaces cerveau-ordinateur en neurotechnologie en 2025, tandis que le logiciel devrait afficher un TCAC de 16,12 % jusqu'en 2031.

- Par type d'interface, les systèmes non invasifs contrôlaient 71,35 % des revenus en 2025 ; les formats partiellement invasifs sont en passe d'atteindre le TCAC le plus rapide de 16,35 % jusqu'en 2031.

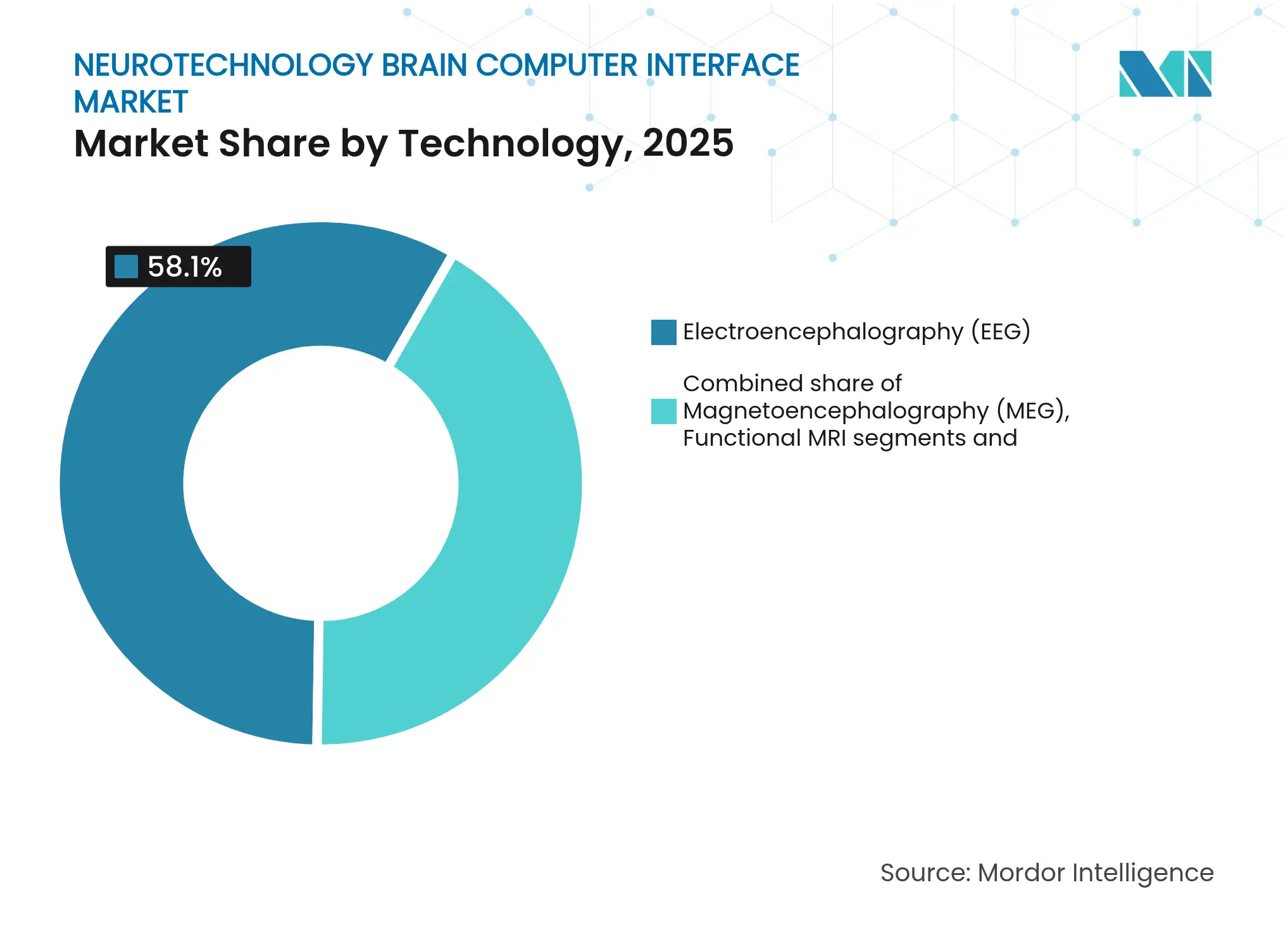

- Par technologie, l'électroencéphalographie a capturé 58,10 % de la taille du marché des interfaces cerveau-ordinateur en neurotechnologie en 2025, tandis que l'IRM fonctionnelle en temps réel devrait croître à un TCAC de 15,91 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 54,66 % de la taille du marché des interfaces cerveau-ordinateur en neurotechnologie en 2025 et les centres de rééducation sont en passe d'atteindre un TCAC de 15,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 40,92 % des revenus en 2025 et l'Asie-Pacifique progresse à un TCAC de 16,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des interfaces cerveau-ordinateur en neurotechnologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +4.2% | Mondial, avec la charge la plus élevée dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Augmentation des investissements en R&D et du financement par capital-risque | +3.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en neuro-imagerie non invasive et en décodage par IA | +2.9% | Mondial, porté par les institutions de recherche américaines et chinoises | Moyen terme (2-4 ans) |

| Adoption grand public des appareils connectés portables | +1.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Désignations FDA Breakthrough Device accélérant les approbations | +1.9% | Marché américain avec répercussions sur l'harmonisation réglementaire internationale | Court terme (≤ 2 ans) |

| Intégration des interfaces cerveau-ordinateur avec les écosystèmes de productivité en réalité étendue | +0.8% | Amérique du Nord, Europe du Nord, marchés asiatiques à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurologiques

Les affections neurologiques touchent plus de 3,4 milliards de personnes, ce qui en fait la principale cause mondiale de maladie et de handicap. Les taux d'incidence des accidents vasculaires cérébraux, de la démence et de la neuropathie diabétique ont fortement augmenté, élargissant la population clinique qui ne peut pas être prise en charge de manière adéquate par les seuls médicaments. Le marché des interfaces cerveau-ordinateur en neurotechnologie en bénéficie directement car les interfaces cerveau-ordinateur restaurent les voies de communication et motrices perdues et réduisent les coûts de soins à long terme. À mesure que les systèmes de santé accordent la priorité aux résultats en matière de qualité de vie, les cadres de remboursement commencent à reconnaître la valeur des prothèses neurales. En retour, les cliniciens intègrent les options d'interface cerveau-ordinateur dans les plans de soins multidisciplinaires pour les patients présentant des déficiences motrices avancées.

Augmentation des investissements en R&D et du financement par capital-risque

Neuralink,[1]Source : CNBC, "Neuralink lève 650 millions USD lors d'un financement de série E," cnbc.com Precision Neuroscience et Blackrock Neurotech ont collectivement levé plus d'un milliard USD entre 2024 et 2025, reflétant la forte confiance des investisseurs dans le secteur des interfaces cerveau-ordinateur en neurotechnologie. Des programmes gouvernementaux tels que l'initiative NIH BRAIN et le programme national chinois de neurotechnologie fournissent des capitaux non dilutifs, raccourcissant le délai jusqu'aux essais pivots. La hausse des financements a augmenté le nombre de dispositifs expérimentaux dans les études de première administration à l'homme, alignant les jalons commerciaux sur la demande croissante des patients. À mesure que les capitaux se déplacent de la preuve de concept vers la montée en charge, les fournisseurs d'électrodes, de circuits intégrés spécifiques à une application et de modules sans fil à faible consommation gagnent en visibilité sur les revenus futurs.

Avancées en neuro-imagerie non invasive et en décodage par IA

L'intégration de grands modèles de langage avec des ensembles de données EEG a amélioré la précision de la conversion pensée-texte à 75 %, soit 2,6 fois mieux que les références antérieures. Des équipes de recherche chinoises ont démontré des interfaces cerveau-ordinateur adaptatives bidirectionnelles offrant des améliorations d'efficacité de 100 fois et des gains de précision de 20 % grâce au matériel neuromorphique.[2]Source : Interesting Engineering, "La première interface cerveau-ordinateur bidirectionnelle au monde avec une efficacité 100 fois supérieure," interestingengineering.com Ces avancées neutralisent les contraintes de longue date liées aux faibles rapports signal/bruit, ouvrant le marché des interfaces cerveau-ordinateur en neurotechnologie aux applications de bien-être grand public et de productivité industrielle. À mesure que les algorithmes progressent, les fabricants de dispositifs peuvent réduire le nombre d'électrodes et simplifier les facteurs de forme, abaissant le coût des marchandises et élargissant l'éligibilité des patients.

Désignations FDA Breakthrough Device accélérant les approbations

La FDA a accordé le statut de Breakthrough Device à plusieurs systèmes d'interface cerveau-ordinateur, dont la prothèse visuelle de Neuralink. Le statut Breakthrough raccourcit les cycles de retour d'information et formalise les mesures des résultats cliniques, une étape clé vers la couverture par les payeurs. Les examens accélérés établissent également des modèles d'harmonisation pour d'autres agences, notamment au Canada, en Australie et au Japon. La perspective réglementaire plus claire réduit le risque de diligence raisonnable, stimulant des investissements institutionnels supplémentaires et des partenariats stratégiques sur le marché des interfaces cerveau-ordinateur en neurotechnologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des dispositifs, des procédures et de la maintenance | -3.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Limitations de la fidélité et de la fiabilité du signal | -2.4% | Mondial, affectant toutes les modalités d'interface cerveau-ordinateur | Long terme (≥ 4 ans) |

| Réglementations sur la neuro-confidentialité alourdissant les charges de conformité | -1.8% | États américains, UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Pénurie mondiale de neurochirurgiens qualifiés pour les implants | -1.2% | Plus sévère en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des procédures

Les forfaits d'implantation actuels vont de 10 500 à 40 000 USD, ce qui limite l'accès dans les systèmes de prise en charge publics et privés. La fabrication des dispositifs repose sur la microfabrication de haute précision, le conditionnement en salle blanche et des robots chirurgicaux sur mesure, poussant les dépenses en capital bien au-delà des implants de neurostimulation classiques. La couverture par les assurances reste limitée car les données sur les résultats à long terme sont encore en cours de constitution. Les fournisseurs poursuivent l'implantation automatisée et les réseaux d'électrodes en polymère pour ramener les prix des systèmes vers la fourchette de 2 000 USD, mais cet objectif dépend des volumes et de la rationalisation des chaînes d'approvisionnement.

Limitations de la fidélité et de la fiabilité du signal

La formation de tissu cicatriciel, la corrosion des électrodes et les artefacts de mouvement dégradent la qualité d'enregistrement au fil du temps, ce qui impose une recalibration fréquente. L'EEG non invasif est confronté au bruit environnemental et à un contact cutané variable, tandis que les réseaux invasifs rencontrent une gliose qui augmente l'impédance. Les taux moyens de transfert d'informations restent inférieurs à 50 mots par minute, limitant les cas d'usage en communication dans le monde réel. La recherche sur les électrodes en graphène et en polymère souple est prometteuse pour une réponse inflammatoire réduite, mais les données de stabilité sur plusieurs années restent limitées. Une fiabilité soutenue est essentielle pour l'adoption par les payeurs et déterminera la durée de vie utile du matériel implanté au sein du marché des interfaces cerveau-ordinateur en neurotechnologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel se poursuit tandis que le logiciel d'IA s'accélère

Le matériel a capturé 67,62 % des revenus en 2025 car chaque flux de travail clinique nécessite des électrodes, des amplificateurs et des modules d'alimentation répondant à des normes de biocompatibilité rigoureuses. La taille du marché des interfaces cerveau-ordinateur en neurotechnologie pour le matériel a atteint 0,78 milliard USD en 2025. Les réseaux Utah sophistiqués, les endoprothèses endovasculaires et les sondes 3D pliées en kirigami soulignent l'intensité capitalistique continue. Les fournisseurs de composants intègrent désormais des liaisons d'alimentation sans fil qui suppriment les connecteurs percutanés, améliorant le contrôle des infections et le confort des patients. La convergence de la miniaturisation des circuits intégrés spécifiques à une application avec les polymères biocompatibles prolonge les cycles de vie des implants.

Le logiciel progresse à un TCAC de 16,12 % jusqu'en 2031 à mesure que les modèles d'apprentissage profond affinent le tri des potentiels d'action et réduisent la calibration à quelques minutes plutôt qu'à des heures. L'adaptation en temps réel à la dérive du signal réduit les coûts de configuration clinique et prend en charge l'utilisation à domicile. Les données d'entraînement en source ouverte et l'apprentissage fédéré encouragent la portabilité des algorithmes entre différents formats d'électrodes, stimulant davantage l'adoption. Sur l'horizon de prévision, les puces neuromorphiques intégrées pourraient faire basculer la capture de valeur vers des architectures définies par logiciel, mais l'innovation matérielle ancrera toujours les barrières à l'entrée sur le marché pour les nouveaux concurrents.

Par type d'interface : leadership non invasif avec une montée en puissance minimalement invasive

Les solutions non invasives ont généré 71,35 % des revenus du marché des interfaces cerveau-ordinateur en neurotechnologie en 2025, les bonnets EEG et les électrodes sèches dominant les canaux ambulatoires hospitaliers et de bien-être grand public. L'adoption bénéficie de faibles obstacles réglementaires et de l'absence d'exigences neurochirurgicales. Cependant, les systèmes partiellement invasifs qui placent des électrodes sous le crâne ou dans les vaisseaux corticaux enregistrent un TCAC de 16,35 % et pourraient réduire l'écart d'ici 2031. Les rapports signal/bruit dans l'EEG sous-scalp rivalisent désormais avec l'électrocorticographie de surface, élargissant les applications au-delà du simple contrôle du curseur.

La prise de décision clinique pèse de plus en plus la sécurité par rapport à la précision du décodage. Pour les prothèses de communication restaurant la parole dans la sclérose latérale amyotrophique, les réseaux entièrement invasifs restent préférés. Pour la récupération motrice, les systèmes non invasifs permettent des séances de rééducation à domicile prolongées sans risque chirurgical. La robotique chirurgicale et le placement de cathéters guidé par imagerie réduisent les temps de procédure, diminuent les coûts hospitaliers et soutiennent des modèles d'implantation ambulatoire qui augmenteront la part de marché globale des interfaces cerveau-ordinateur en neurotechnologie pour les formats minimalement invasifs.

Par technologie : l'EEG reste en tête tandis que l'IRM fonctionnelle en temps réel monte en puissance

L'électroencéphalographie représentait 58,10 % des revenus du segment en 2025, bénéficiant d'un siècle de perfectionnement du matériel et de voies de remboursement simples. Les électrodes sèches et les facteurs de forme intra-auriculaires ont amélioré la portabilité et réduit le temps de configuration à moins de cinq minutes. La part de marché des interfaces cerveau-ordinateur en neurotechnologie pour l'EEG devrait légèrement se modérer à mesure que les modalités hybrides arrivent à maturité.

L'IRM fonctionnelle en temps réel affiche un TCAC de 15,91 % grâce à une résolution spatiale à l'échelle millimétrique et à l'imagerie cérébrale profonde. Les protocoles de neurofeedback pour la dépression et la douleur chronique génèrent des résultats prometteurs dans des essais contrôlés. Le coût et la disponibilité des scanners limitent l'utilisation généralisée, mais des conceptions d'IRM portables à faible champ sont en cours de développement. L'électrocorticographie et la magnétoencéphalographie répondent à des exigences de niche pour les enregistrements à haute bande passante et à structure profonde. Les pipelines hybrides EEG-IRM fonctionnelle offrent une complétude temporelle et spatiale, une tendance qui pourrait définir la future norme de soins cliniques une fois que les flux de travail logiciels intégrés seront matures.

Par utilisateur final : les hôpitaux dominent mais les centres de rééducation se développent rapidement

Les hôpitaux et cliniques ont commandé 54,66 % des revenus en 2025 car l'implantation, le réglage et la surveillance aiguë des interfaces cerveau-ordinateur nécessitent des blocs opératoires et la supervision de neurologues. La taille du marché des interfaces cerveau-ordinateur en neurotechnologie pour les déploiements hospitaliers devrait croître régulièrement en ligne avec les volumes de procédures. Les systèmes de santé considèrent les interfaces cerveau-ordinateur comme des technologies complémentaires pour les soins neurologiques complexes, favorisant des équipes multidisciplinaires de neuro-prothèses qui gèrent la planification préopératoire jusqu'au soutien chronique.

Les centres de rééducation affichent un TCAC robuste de 15,54 %. Des preuves issues d'études randomisées montrent que l'imagerie motrice guidée par interface cerveau-ordinateur combinée à la stimulation électrique fonctionnelle peut améliorer les scores de Fugl-Meyer des membres supérieurs, incitant les assureurs à tester des modèles de paiement groupé. Les boîtes à outils de télérééducation qui diffusent des données EEG via des liaisons cloud sécurisées réduisent les contraintes de déplacement pour les survivants d'accidents vasculaires cérébraux, ouvrant une nouvelle ligne de services pour les cliniques rurales. Les studios de bien-être grand public et les laboratoires éducatifs forment un sous-segment petit mais croissant à mesure que les applications non médicales gagnent en notoriété.

Analyse géographique

L'Amérique du Nord a généré 40,92 % des revenus du marché des interfaces cerveau-ordinateur en neurotechnologie en 2025. Les États-Unis ancrent cette avance grâce aux voies FDA Breakthrough Device, à de profondes réserves de capital-risque et à une concentration de centres médicaux universitaires menant des essais de première administration à l'homme. Le Canada renforce la capacité régionale avec des crédits d'impôt favorables à la recherche et des subventions provinciales qui financent des programmes d'ingénierie translationnelle. Les prochaines évaluations de couverture Medicare pour la stimulation cérébrale profonde adaptative pourraient débloquer le remboursement public, renforçant la dynamique du marché en 2026 et au-delà.

L'Asie-Pacifique est le leader de la croissance avec un TCAC de 16,84 %. La Chine canalise les fonds publics vers des laboratoires nationaux de neurotechnologie et offre un examen accéléré des dispositifs via sa procédure d'examen spécial de l'Administration nationale des produits médicaux, qui reflète l'examen prioritaire de la FDA mais avec des critères de substitution acceptés plus larges. Des innovateurs locaux tels que NeuroXess ont démontré une précision de décodage de la parole de 71 % pour les syllabes mandarin, réduisant l'écart de performance avec les pionniers occidentaux. Le Japon tire parti de ses atouts en robotique pour affiner le placement des électrodes, tandis que la Corée du Sud fait progresser les chaînes d'approvisionnement en semi-conducteurs qui réduisent les coûts des implants.

L'Europe poursuit une expansion régulière portée par le règlement européen sur les dispositifs médicaux qui fournit un régime de certification unique. Les subventions Horizon Europe et le Projet Cerveau Humain soutiennent des consortiums académiques-industriels transfrontaliers. Après le Brexit, le Royaume-Uni pilote un bac à sable d'approbations flexible qui permet une entrée conditionnelle sur le marché pour les start-ups de neurotechnologie. Les marchés émergents d'Amérique latine et d'Afrique restent contraints par une faible densité de neurochirurgiens, mais les systèmes EEG activés par la télésanté et les systèmes sous-scalp non chirurgicaux présentent des points d'entrée viables à court terme, notamment là où la pénétration du haut débit mobile est élevée.

Paysage concurrentiel

Le secteur présente une concentration modérée car les entreprises leaders poursuivent des philosophies de conception différenciées plutôt que de converger vers une architecture unique. Neuralink se concentre sur des réseaux invasifs à ultra-haute densité implantés par des robots chirurgicaux propriétaires, visant plus de 1 000 canaux par dispositif et une bande passante adaptée au contrôle de prothèses de main complète. Synchron suit une voie endovasculaire qui exploite les outils neuro-interventionnels standard, raccourcissant ainsi les courbes d'apprentissage pour les chirurgiens et réduisant le coût des procédures. Precision Neuroscience propose un implant de surface corticale en film mince conçu pour un enregistrement de 30 jours qui réduit le risque de traumatisme tissulaire.

Les collaborations stratégiques se multiplient. L'accord de Synchron avec Apple permet le contrôle par la pensée des casques Vision Pro, s'étendant au-delà de la niche médicale et signalant un avenir dans les interfaces d'électronique grand public. Paradromics s'est associé au Fonds d'investissement NEOM pour construire un pôle d'innovation dédié à la neurotechnologie au Moyen-Orient, illustrant des stratégies de diversification géographique. Les fournisseurs de circuits intégrés spécifiques à une application, d'électrodes en graphène et de modules d'alimentation sans fil concluent des pactes de co-développement pour sécuriser des positions de conception gagnante dans les implants phares.

Les dépôts de brevets montrent une augmentation des revendications couvrant les électrodes en polymère souple, la stimulation bidirectionnelle et les algorithmes d'apprentissage automatique en boucle fermée qui adaptent le décodage en temps réel. Des opportunités d'espace blanc existent dans les neuroprothèses pédiatriques et les interfaces cerveau-ordinateur à ultrasons, où la taille des dispositifs, l'épaisseur du crâne et les seuils de sécurité acoustique diffèrent sensiblement des implants adultes. Les entreprises ayant une expertise en science des matériaux et en puces neuromorphiques à faible consommation d'énergie sont bien positionnées pour capter des parts à mesure que les portefeuilles de produits s'élargissent dans les domaines thérapeutiques et non médicaux.

Leaders du secteur des interfaces cerveau-ordinateur en neurotechnologie

EMOTIV, Inc.

g.tec Medical Engineering GmbH

Neurable Inc.

Neuralink Corp.

Synchron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : des scientifiques de l'Université de Californie à Berkeley et de l'Université de Californie à San Francisco ont démontré une conversion pensée-parole quasi en temps réel, permettant la restauration de la voix pour les patients en état d'enfermement.

- Février 2025 : Subsense est sorti de la discrétion avec 17 millions USD pour faire avancer les casques d'interface cerveau-ordinateur non chirurgicaux, soulignant l'appétit soutenu des investisseurs.

- Septembre 2024 : Neurable et Master & Dynamic ont lancé les écouteurs MW75 Neuro, le premier dispositif audio grand public avec des fonctions d'interface cerveau-ordinateur intégrées, élargissant la visibilité du marché.

- Mai 2024 : Neurotechnology a mis à jour BrainAccess HALO avec une autonomie de batterie de 8 heures, améliorant la convivialité quotidienne pour la surveillance EEG portable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des interfaces cerveau-ordinateur comme les revenus mondiaux générés par le matériel et les logiciels de base qui capturent, traduisent et transmettent les signaux neuronaux humains vers des dispositifs externes afin de restaurer, d'augmenter ou de remplacer les fonctions motrices, sensorielles et cognitives. Tous les types d'interfaces, non invasives, partiellement invasives et entièrement invasives, sont dans le périmètre, ainsi que les plateformes d'électroencéphalographie, d'électrocorticographie, de magnétoencéphalographie, d'IRM fonctionnelle et de traitement de signal associées.

Exclusion du périmètre : les appareils connectés portables grand public qui utilisent des capteurs électrodermiques ou optiques de base sans véritable acquisition neurale sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Par type d'interface

- Invasif

- Partiellement invasif

- Non invasif

- Par technologie

- Électroencéphalographie (EEG)

- Magnétoencéphalographie (MEG)

- Électrocorticographie (ECoG)

- IRM fonctionnelle

- Autres technologies

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de rééducation

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des neurochirurgiens, des thérapeutes en rééducation, des responsables des achats dans des hôpitaux de premier plan et des chefs de produit dans des start-ups de neurotechnologie en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les prix typiques des dispositifs, les obstacles à l'adoption hospitalière et les calendriers de remboursement régionaux. Des enquêtes structurées auprès de laboratoires académiques expérimentant des interfaces cerveau-ordinateur invasives ont clarifié les taux de réussite probables des essais cliniques et leur calendrier, comblant les lacunes que les données secondaires ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant d'agences telles que les Instituts nationaux de la santé des États-Unis, Eurostat et l'Organisation mondiale de la santé, chacun offrant des chiffres d'incidence pour les accidents vasculaires cérébraux, les lésions de la moelle épinière et les troubles neurodégénératifs qui délimitent les bassins potentiels de patients. Des associations professionnelles telles que l'Initiative Cerveau de l'IEEE et la Facilité internationale de coordination de la neuroinformatique fournissent des calendriers d'adoption technologique, tandis que les portails douaniers et d'appels d'offres, notamment Volza et Tenders Info, révèlent les volumes d'expédition et les valeurs contractuelles pour les casques EEG et les composants d'implants. Les dépôts d'entreprises et les résumés FDA 510(k) fournissent les prix de vente et les comptages de pipelines, et Dow Jones Factiva suit les financements par capital-risque et les activités de fusion alimentant nos hypothèses de demande. Les sources citées sont illustratives, et non exhaustives, du matériel examiné par les analystes de Mordor lors de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant d'incidence vers traitement qui met à l'échelle les populations de patients candidats par éligibilité aux procédures, pénétration du remboursement et taux d'utilisation des dispositifs, et nous avons corroboré les totaux par des agrégations ascendantes sélectives de fournisseurs basées sur le prix de vente moyen échantillonné multiplié par les expéditions unitaires. Les variables clés comprennent les cas annuels d'accident vasculaire cérébral ischémique, la prévalence de la sclérose latérale amyotrophique, le prix de vente moyen des casques EEG, le nombre d'essais cliniques actifs sur les interfaces cerveau-ordinateur et les flux de capital-risque. Une régression multivariée avec des variables indicatrices de courbe d'adoption et des contrôles du PIB par habitant projette chaque variable jusqu'en 2030 ; une analyse de scénarios ajuste ensuite pour les percées technologiques ou les retards réglementaires. Lorsque les données des fournisseurs manquaient, la substitution par des prix proxy régionaux a été signalée et soumise à une révision par les pairs avant inclusion.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique, des vérifications d'anomalies par rapport à des références externes et une validation par la direction. Nos modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des tours de financement majeurs, des résultats d'essais pivots ou des changements réglementaires importants pour garantir que les clients reçoivent toujours une vue à jour.

Pourquoi notre référence sur les interfaces cerveau-ordinateur en neurotechnologie inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les revenus des logiciels d'assistance avec les ventes de dispositifs, supposent des déploiements de remboursement agressifs ou utilisent des périmètres de produits étroits.

Les principaux facteurs d'écart comprennent l'inclusion différente des appareils connectés portables EEG grand public, les revenus de services ponctuels comptabilisés comme des ventes récurrentes et les cadences de mise à jour variables qui laissent certains modèles avec deux ans de retard.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,16 milliard USD (2025) | ||

| 2,94 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les casques de jeu et les plateformes logicielles neuro-adaptatives |

| 2,40 milliards USD (2025) | Prévision sectorielle B | Regroupe les services d'installation et les consommables de neuroprothèses |

| 0,26 milliard USD (2024) | Étude régionale C | Limite le périmètre aux seuls dispositifs de diagnostic non invasifs |

Ces différences montrent qu'une fois les revenus de services et les gadgets grand public exclus, et une fois les plateformes invasives et partiellement invasives correctement dimensionnées, la sélection rigoureuse du périmètre de Mordor et son calendrier de mise à jour annuel produisent une référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des interfaces cerveau-ordinateur en neurotechnologie ?

Le marché s'établit à 1,33 milliard USD en 2026 et est sur une trajectoire de croissance annuelle de 15,08 % vers 2,69 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel, propulsé par des outils de décodage alimentés par l'IA, se développe à un TCAC de 16,12 % jusqu'en 2031, tandis que le matériel détient toujours la base de revenus la plus importante.

Pourquoi les interfaces cerveau-ordinateur partiellement invasives attirent-elles l'attention ?

Elles équilibrent une qualité de signal plus élevée avec un risque chirurgical réduit, permettant un TCAC de 16,35 % qui dépasse les catégories entièrement invasives et non invasives.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 16,84 %, grâce aux financements publics, aux grands bassins de patients et aux voies d'approbation des dispositifs rationalisées.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts élevés des procédures et les problèmes de fiabilité du signal à long terme restent les principaux freins, soustrayant ensemble près de 5,5 points de pourcentage au TCAC potentiel.

Dernière mise à jour de la page le: