Taille et part du marché des interfaces cerveau-ordinateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des interfaces cerveau-ordinateur par Mordor Intelligence

La taille du marché des interfaces cerveau-ordinateur en 2026 est estimée à 1,4 milliard USD, en croissance par rapport à la valeur de 2025 de 1,27 milliard USD, avec des projections pour 2031 montrant 2,26 milliards USD, croissant à un TCAC de 10,1 % sur la période 2026-2031.

Les entrées de capitaux, la maturation des plateformes matérielles et l'association du décodage neuronal à l'intelligence artificielle avancée sont les principales forces à l'origine de cette expansion. Le financement par capital-risque continue de raccourcir les délais de commercialisation, les hôpitaux accélèrent l'adoption précoce de solutions implantables, et les casques grand public étendent la portée du marché des interfaces cerveau-ordinateur aux jeux vidéo, au bien-être et à la symbiose homme-machine. Les architectures de signaux hybrides et les fonctionnalités définies par logiciel soutiennent davantage la différenciation des produits, tandis que les essais cliniques financés par les gouvernements font progresser les normes de sécurité et d'éthique [1]Source : Instituts nationaux de la santé, "Une interface cerveau-ordinateur aide un homme paralysé à parler," nih.gov . Du côté de la demande, la prévalence croissante des troubles neuro-dégénératifs et les attentes accrues en matière d'outils de communication assistée maintiennent les utilisateurs cliniques au cœur de la génération de revenus.

Principaux enseignements du rapport

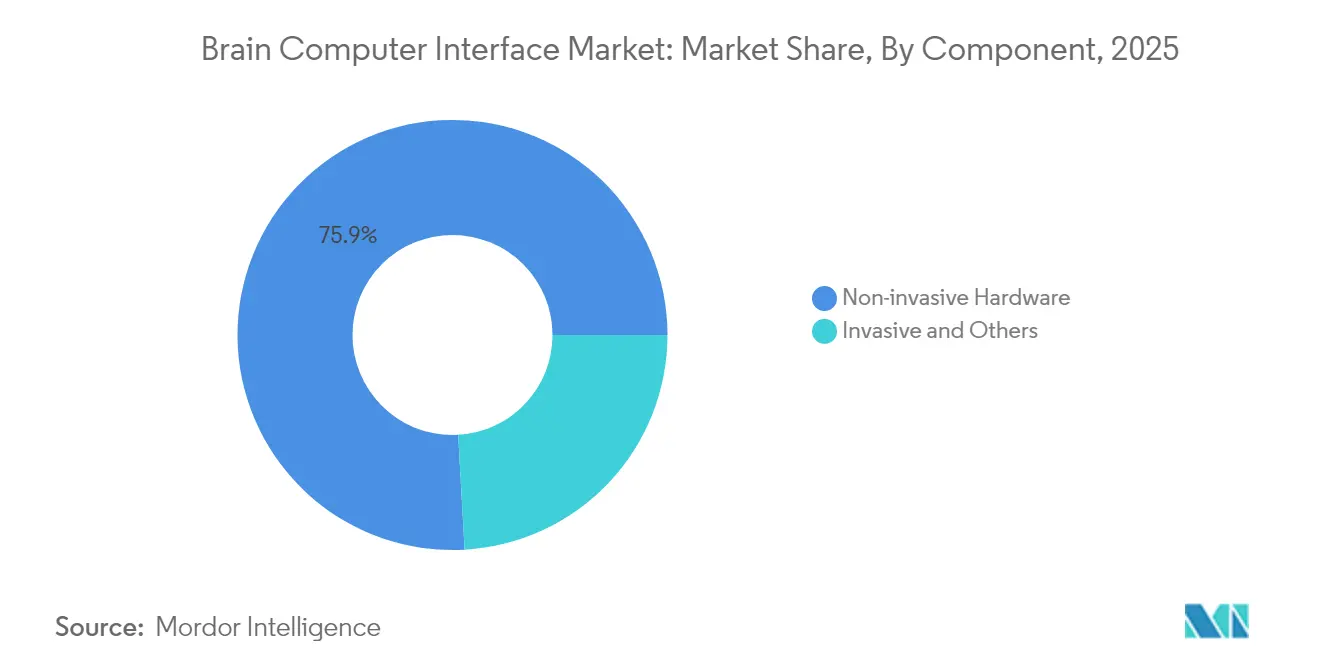

- Par composant, le matériel non invasif détenait 75,90 % de la part de marché des interfaces cerveau-ordinateur en 2025 ; les logiciels et algorithmes affichent le TCAC le plus rapide à 11,88 % jusqu'en 2031.

- Par type d'interface, les ICO motrices/de sortie ont dominé avec une part de revenus de 50,30 % en 2025 ; les systèmes hybrides progressent à un TCAC de 13,34 % jusqu'en 2031.

- Par application, les neuro-prothèses ont capturé 49,10 % de la taille du marché des interfaces cerveau-ordinateur en 2025, tandis que les applications de communication et de contrôle progressent à un TCAC de 12,78 %.

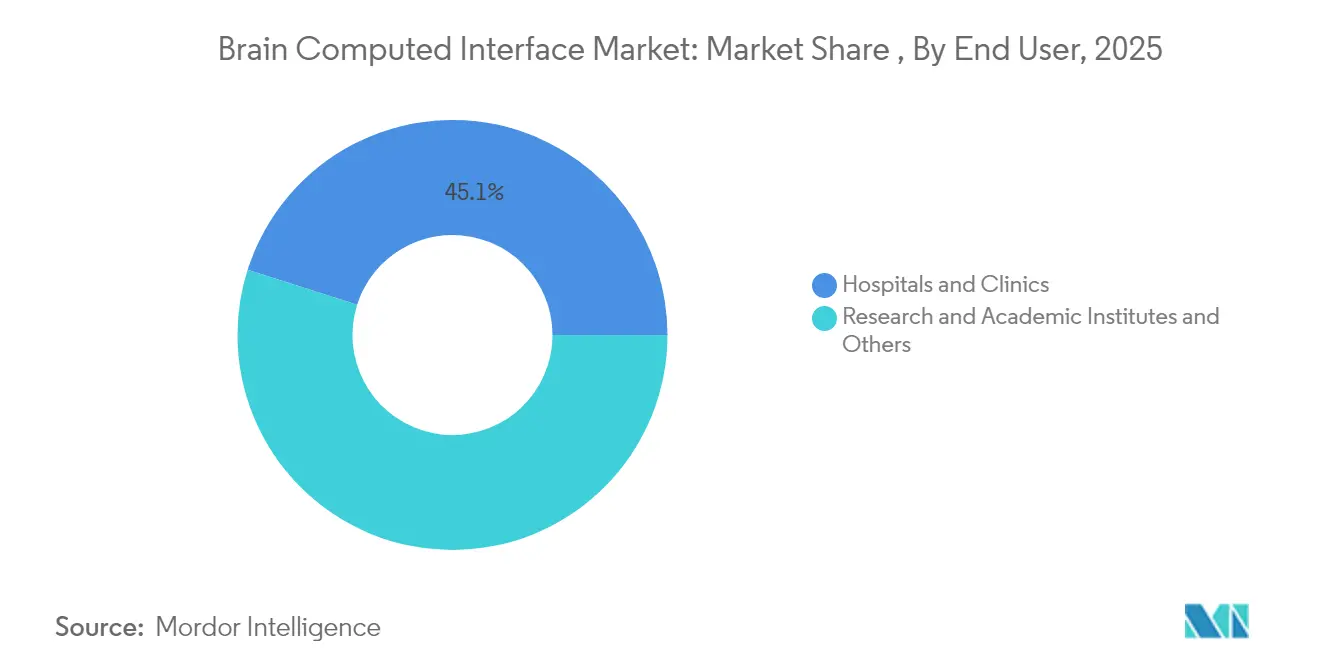

- Par utilisateur final, les hôpitaux et cliniques détenaient 45,10 % de la part du marché des interfaces cerveau-ordinateur en 2025 ; les instituts de recherche et académiques enregistrent le TCAC projeté le plus élevé à 12,29 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 48,10 % aux revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 12,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des interfaces cerveau-ordinateur*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Demande croissante de technologies de communication assistée pour les patients atteints de SLA et de paralysie sévère | ~+2,3 | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (~ 3-4 ans) |

| Adoption rapide de casques EEG portables par les entreprises d'e-sport et de jeux vidéo | ~+1,5 | Amérique du Nord, Europe, Asie de l'Est | Court terme (≤ 2 ans) |

| Financement élevé par capital-risque dans les pôles de neuro-technologie (Silicon Valley, Lausanne, Vienne) accélérant les délais de commercialisation des produits | ~+2,1 | Amérique du Nord (Silicon Valley), Europe (Lausanne, Vienne) | Court terme (≤ 2 ans) |

| Activités croissantes de R&D gouvernementales pour améliorer la technologie des interfaces cerveau-ordinateur | ~+1,8 | Mondial, avec un accent sur les États-Unis, le Royaume-Uni, la Chine | Moyen terme (~ 3-4 ans) |

| Prévalence croissante des troubles neuro-dégénératifs dans les populations vieillissantes du Japon et de l'UE stimulant les essais cliniques | ~+1,4 | Japon, UE, Amérique du Nord | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de technologies de communication assistée

Des recherches soutenues par les Instituts nationaux de la santé ont restauré une parole intelligible pour un patient paralysé avec une précision de 99 % au niveau des mots [2]. Synchron a ensuite associé son implant Stentrode à un modèle d'IA générative, permettant l'envoi de messages mains libres à des utilisateurs supplémentaires. Les hôpitaux signalent des cycles de soins plus courts et des scores d'autonomie des patients plus élevés, élargissant le bassin clinique adressable au-delà de la SLA aux lésions traumatiques de la moelle épinière et aux accidents vasculaires cérébraux du tronc cérébral (données utilisateurs). Les assureurs privés aux États-Unis ont commencé à examiner les premiers cas de remboursement pour les implants de décodage de la parole, indiquant une reconnaissance croissante par les payeurs des gains durables en qualité de vie. Les hôpitaux universitaires européens intègrent désormais des ICO améliorées par des modèles de langage dans des programmes de neuro-rééducation multidisciplinaires, renforçant l'adoption à moyen terme dans toute la région.

Adoption rapide de casques EEG portables

Les studios de jeux vidéo, les organisateurs d'e-sport et les marques de bien-être grand public intègrent des casques à électrodes sèches dans des titres interactifs, des programmes de remise en forme et des plateformes de méditation. Les streamers démontrent un contrôle total du jeu avec des entrées neurales, tandis que les ligues compétitives testent les données de concentration et d'état émotionnel pour le coaching. Ces déploiements affinent les algorithmes d'extraction de signaux à faible latence, accélèrent la miniaturisation et sensibilisent les publics non médicaux aux avantages quotidiens de l'interaction cerveau-ordinateur. À mesure que les expéditions augmentent, les économies d'échelle commencent à réduire les coûts unitaires, permettant aux fournisseurs de proposer des analyses par abonnement qui approfondissent les revenus par utilisateur.

Financement élevé par capital-risque dans les pôles de neuro-technologie

Des investissements en un seul tour dépassant 100 millions USD permettent une montée en puissance rapide de la fabrication d'électrodes en salle blanche, des études animales et des premiers essais humains. La concentration de capitaux à Silicon Valley, Lausanne et Vienne alimente un réseau de connaissances dense qui transfère les meilleures pratiques entre les start-ups, les universités et les fabricants sous contrat. La diversification des portefeuilles par les plateformes de cryptomonnaies et les fournisseurs de services cloud signale une confiance intersectorielle dans la monétisation des interfaces neurales. Les investisseurs exigent des dépôts réglementaires accélérés, incitant les entreprises à renforcer leurs capacités internes d'assurance qualité et à raccourcir les cycles d'itération entre le prototype et l'essai pivot.

Activités croissantes de R&D gouvernementales

Le Service national de santé du Royaume-Uni a alloué 69 millions GBP aux essais de neuro-technologie de précision, dont une étude de 6,5 millions GBP évaluant les ICO d'amélioration de l'humeur à base d'ultrasons. Le ministère de l'Industrie et des Technologies de l'information de la Chine a inscrit les interfaces cerveau-machine comme priorité stratégique et a formé un comité national de normalisation. Le Bureau de la responsabilité gouvernementale des États-Unis a par ailleurs recommandé des cadres politiques pour clarifier la propriété des données et les voies de remboursement.

Analyse de l'impact des freins du marché des interfaces cerveau-ordinateur*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Risques chirurgicaux et obstacles réglementaires limitant l'adoption des systèmes ICO implantables | -1,9 | Mondial | Moyen terme (~ 3-4 ans) |

| Préoccupations relatives à la confidentialité des données neurales collectées | -1,2 | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Défis liés à la précision du signal en raison de l'impédance des cheveux et du cuir chevelu dans les dispositifs EEG grand public | -1,0 | Mondial, avec un accent sur les marchés grand public | Court terme (≤ 2 ans) |

| Rareté des codes de remboursement pour les thérapies de rééducation basées sur les ICO dans les systèmes de santé publics | -0,7 | Mondial, avec un accent sur les marchés émergents | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Risques chirurgicaux et obstacles réglementaires

Les systèmes implantables offrent une fidélité de signal supérieure mais impliquent des procédures crâniennes ou vasculaires que peu de centres peuvent réaliser. Des rapports de migration d'électrodes, d'infections et de récupération de dispositifs créent de la prudence chez les cliniciens et les assureurs. Les agences réglementaires exigent une surveillance de sécurité prolongée, allongeant le délai de mise sur le marché et gonflant les budgets des essais. Ces obstacles confinent l'adoption précoce aux hôpitaux universitaires bien financés et aux patients aisés payant de leur poche, ralentissant la pénétration large. Les fournisseurs répondent en affinant les outils de pose de type stent et en développant des implants réversibles, mais doivent encore naviguer dans des voies d'approbation pluriannuelles.

Préoccupations relatives à la confidentialité des données neurales collectées

Les législateurs classifient les neuro-données comme sensibles, obligeant les entreprises à maintenir un consentement explicite, des options de stockage local et des contrôles utilisateurs granulaires. L'absence de normes fédérales aux États-Unis et les règles régionales divergentes en Europe ajoutent une complexité d'intégration pour les services cloud. Les groupes de consommateurs avertissent que l'analyse des schémas de pensée pourrait révéler des intentions, des opinions politiques ou un état de santé mentale, décourageant l'adoption grand public des casques de bien-être et de jeux vidéo. Les entreprises intègrent désormais le chiffrement sur l'appareil, le traitement en périphérie et les fonctionnalités d'anonymisation des données pour renforcer la confiance, bien que la charge de conformité augmente les coûts de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des interfaces cerveau-ordinateur

Par composant :

le matériel non invasif conserve son leadership tandis que le logiciel accélèreLes casques non invasifs et les réseaux d'électrodes ont généré 75,90 % des revenus de 2025, soulignant leur rôle de point d'entrée pour de nombreux développeurs sur le marché des interfaces cerveau-ordinateur. Les lancements de produits avec des électrodes sèches et le Bluetooth basse consommation ont réduit les temps de configuration et amélioré le confort, permettant des scénarios d'utilisation quotidienne tels que les jeux en réalité virtuelle et la neurorétroaction à distance. Les hôpitaux apprécient l'absence de risque chirurgical, et les marques grand public tirent parti des obstacles réglementaires moins élevés pour accélérer la mise en rayon. La baisse des prix et l'amélioration des rapports signal/bruit continuent de soutenir une croissance à deux chiffres malgré une concurrence croissante.

Les couches de logiciels et d'algorithmes se développent à un 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org,88 % de TCAC, un rythme qui dépasse le matériel car chaque installation incrémentale de casque génère des opportunités de licences récurrentes. Les décodeurs basés sur les transformeurs, l'apprentissage par transfert et les cadres d'auto-calibration augmentent les taux de transfert d'informations de plusieurs centaines de pourcents. Ces avancées créent un sous-segment émergent de logiciel en tant que service prévu pour passer de 0,38 milliard USD à 0,97 milliard USD d'ici 203 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org. Les prestataires de services suivent de près, offrant des tableaux de bord cloud, des contrats de maintenance d'électrodes et des audits de conformité aux acheteurs cliniques qui manquent de spécialistes internes. Ensemble, ces activités maintiennent un mix de revenus équilibré qui protège les fournisseurs de la compression pure des marges matérielles.

Par type d'interface :

le moteur/la sortie domine tandis que les systèmes hybrides progressentLes plateformes motrices/de sortie ont représenté 50,30 % des dépenses en 2025, reflétant les priorités cliniques autour de la restauration du contrôle du curseur, de la navigation en fauteuil roulant et de la manipulation de prothèses pour les patients paralysés. Des démonstrations réussies de décodeurs d'apprentissage profond non invasifs capables de temps de réponse inférieurs à la seconde ont élargi l'attrait au-delà de l'unité de soins intensifs. Les développeurs grand public adaptent ces avancées à la saisie sans geste pour les casques de réalité augmentée et les appareils domotiques, renforçant la maturité du segment.

Les architectures hybrides, combinant EEG, électromyographie, spectroscopie fonctionnelle dans le proche infrarouge ou ultrasons focalisés, sont en voie d'atteindre un 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org3,34 % de TCAC. Elles améliorent la fiabilité en fusionnant plusieurs signaux neuraux et périphériques, compensant ainsi les artefacts qui entravent les systèmes à modalité unique. Les appareils expérimentaux de rééducation après un AVC illustrent l'avantage : après deux semaines d'entraînement hybride cerveau-muscle, 83 % des patients ont retrouvé une fonction manuelle mesurable. À mesure que les coûts des composants baissent, les circuits hybrides migreront du laboratoire vers des accessoires grand public modulaires.

Par application :

les neuro-prothèses orientent les revenus tandis que la communication accélèreLes solutions de neuro-prothèses et de restauration motrice ont contrôlé 49, 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org0 % des ventes de 2025, cimentant leur place au cœur du marché des interfaces cerveau-ordinateur. La stimulation corticale directe offre désormais un retour tactile sur la forme, la pression et la texture, permettant une utilisation plus intuitive des membres robotiques. Les organismes de réglementation accordent la priorité à ces thérapies qui changent la vie, accordant des désignations de dispositifs révolutionnaires qui rationalisent les essais pivot. Les subventions de médecine militaire et les projets pilotes d'assurance renforcent davantage une perspective de remboursement résiliente pour les indications neuro-prothétiques.

Les systèmes de communication et de contrôle sont les plus en croissance avec un 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org2,78 % de TCAC, car l'intégration des modèles de langage réduit les frappes de plus de moitié et multiplie les taux de transfert. Les ICO universelles qui contournent la calibration personnalisée réduisent le temps d'entraînement, promettant un déploiement évolutif dans les centres de rééducation et les environnements de soins à domicile. Les premières réussites de la messagerie par la pensée favorisent la sensibilisation du public, tandis que la couverture des médias sociaux accélère l'adoption chez les patients férus de technologie. Les applications secondaires dans la surveillance de l'état cognitif et le bien-être numérique élargissent les horizons du marché.

Par utilisateur final :

les hôpitaux dominent tandis que les instituts de recherche accélèrentLes hôpitaux et cliniques ont gouverné 45, 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org0 % du chiffre d'affaires de 2025 en raison de leur rôle dans les chirurgies d'implants complexes, la rééducation à long terme et les équipes de soins multidisciplinaires. Les grands centres académiques gèrent des programmes parallèles de restauration de la parole, de retour sensoriel et de neuromodulation, permettant aux fabricants de dispositifs d'accéder à des cohortes de patients diversifiées dans un cadre contractuel unique. Des organismes collaboratifs tels que la Communauté des interfaces cerveau-ordinateur implantables alignent les normes de protocole, réduisant la charge administrative pour les promoteurs d'essais.

Les instituts de recherche et académiques se développeront à 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org2,29 % de TCAC jusqu'en 203 1Mass General Brigham, "Communauté collaborative des interfaces cerveau-ordinateur implantables," massgeneralbrigham.org, à mesure que les facultés d'ingénierie, de psychologie et d'informatique forment des laboratoires interdisciplinaires, souvent avec la participation de capital-risque. Les subventions ciblant la réalité hybride, l'apprentissage adaptatif et les interventions de santé mentale de précision stimulent la production de prototypes bien avant l'échelle commerciale. Ces campus servent également de viviers de talents pour les start-ups et les grandes entreprises de dispositifs, assurant un flux constant d'innovation dans les futures générations de produits.

Analyse géographique

Marché des interfaces cerveau-ordinateur en Amérique du Nord

L'Amérique du Nord a généré 48. 1Mass General Brigham, "Implantable Brain-Computer Interface Collaborative Community," massgeneralbrigham.org0 % des revenus de 2025 et demeure l'ancre du marché des interfaces cerveau-ordinateur. Le financement des National Institutes of Health, les importants fonds de capital-risque et les équipes chirurgicales spécialisées soutiennent un pipeline d'essais continu couvrant le décodage de la parole, la sensation bidirectionnelle et la neuromodulation pour la dépression. La région bénéficie de systèmes de santé adopteurs précoces qui intègrent les études de remboursement dans les flux de travail cliniques, accélérant ainsi l'acceptation par les payeurs. La législation sur la protection de la vie privée évolue rapidement, créant à la fois des contraintes de conformité et un avantage concurrentiel pour les entreprises qui investissent tôt dans des architectures de données sécurisées.

Marché des interfaces cerveau-ordinateur en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide, à 1Mass General Brigham, "Implantable Brain-Computer Interface Collaborative Community," massgeneralbrigham.org2,38 %, porté par la désignation par le gouvernement chinois des interfaces cerveau-machine comme industrie stratégique. Les subventions publiques encouragent les consortiums industrie-académie, tandis que de nouveaux organismes de normalisation s'attaquent aux protocoles d'acquisition de signaux et aux lignes directrices éthiques. Des start-ups chinoises ont déjà démontré une précision de 7 1Mass General Brigham, "Implantable Brain-Computer Interface Collaborative Community," massgeneralbrigham.org % dans le décodage de la parole en mandarin, soulignant la dynamique régionale. La démographie vieillissante du Japon constitue un facteur de demande structurel pour la gestion des maladies neurodégénératives, et les grands groupes électroniques sud-coréens apportent leur expertise en miniaturisation des capteurs.

Marché des interfaces cerveau-ordinateur en EMEA et en Amérique du Sud

L'Europe détient une part significative, les systèmes de santé publics finançant des essais d'amélioration de l'humeur et des programmes de récupération après un AVC. L'essai du National Health Service portant sur une interface cerveau-ordinateur à ultrasons d'une valeur de 6,5 millions GBP renforce l'engagement au niveau des politiques publiques en faveur d'approches non pharmaceutiques pour les troubles de santé mentale. Le futur règlement européen sur l'IA classe de nombreux dispositifs médicaux dotés d'intelligence artificielle comme présentant un risque élevé, obligeant les fournisseurs à adopter des procédures rigoureuses de cybersécurité et de validation des performances, qui peuvent devenir des facteurs de différenciation concurrentielle dans d'autres régions. Des marchés plus petits mais en croissance au Moyen-Orient, en Afrique et en Amérique du Sud investissent dans la télé-rééducation et la neuromonitorisation à distance, en tirant parti de la connectivité mobile et des partenariats de formation transfrontaliers.

Paysage concurrentiel

Paysage concurrentiel

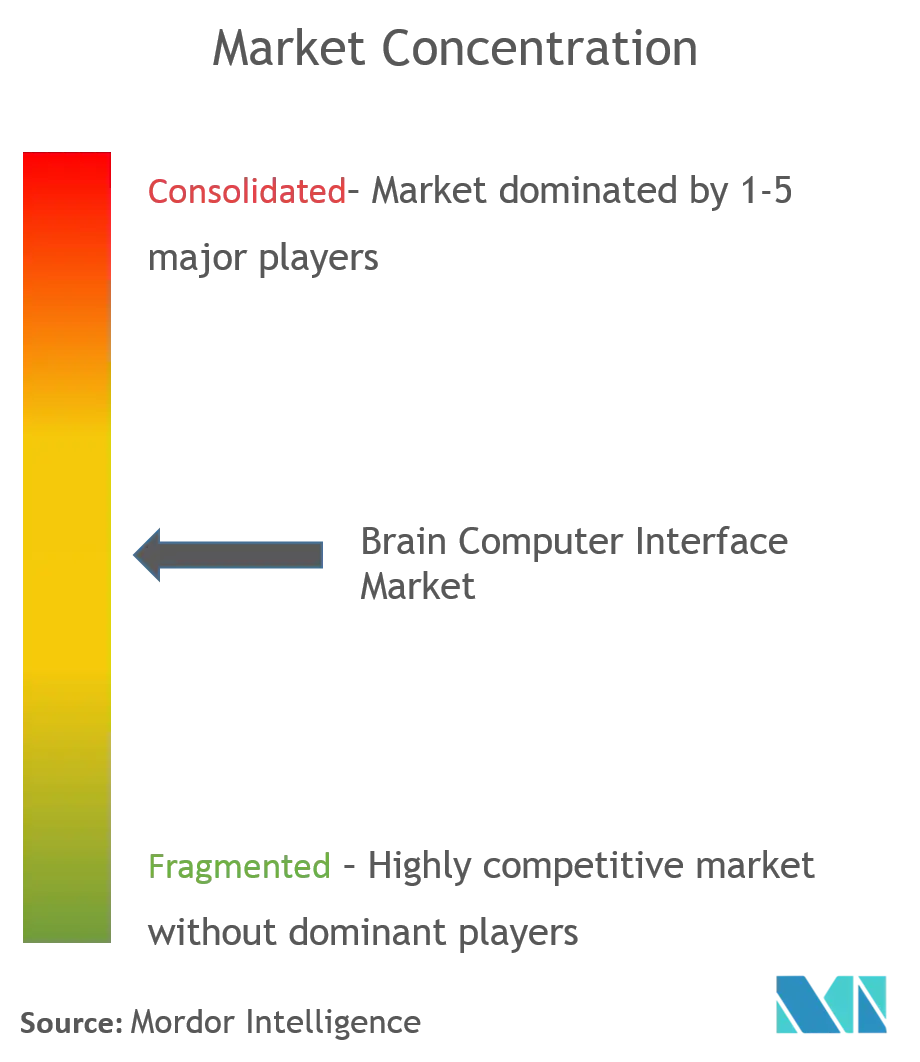

Le marché des interfaces cerveau-ordinateur est modérément fragmenté, avec une interaction dynamique entre les fabricants de technologies médicales établis, les spécialistes soutenus par le capital-risque et les conglomérats technologiques. Les principales entreprises de dispositifs invasifs sécurisent des contrats hospitaliers pluriannuels en présentant des résultats d'essais cliniques documentant la restauration de la parole, de la frappe et des mouvements des membres. Les fournisseurs non invasifs axés sur le grand public poursuivent l'échelle grâce à la production de masse de casques EEG abordables associés à des analyses cloud. Les géants technologiques explorent des piles de silicium et de logiciels internes qui promettent une intégration plus profonde dans l'écosystème.

Les alliances stratégiques redéfinissent les frontières du marché. Les investisseurs en cryptomonnaies acquérant des participations majoritaires dans des entreprises d'ICO implantables injectent des liquidités et élargissent l'interopérabilité des systèmes de paiement pour les futures boutiques d'applications neurales. Les fournisseurs de services cloud s'associent aux fabricants de casques pour co-développer des interfaces de traitement neural à faible latence qui alimentent les plateformes d'informatique en périphérie. Pendant ce temps, des perturbateurs émergents font évoluer des grilles corticales ultra-minces avec des nombres d'électrodes dépassant 1 000, ouvrant des voies vers un retour sensoriel haute résolution.

Les opportunités d'espaces blancs se concentrent sur les architectures hybrides qui couplent les signaux du système nerveux central, du système nerveux périphérique et musculaires dans des schémas de contrôle unifiés. La demande augmente également pour des solutions verticalisées ciblant les troubles de la parole, la douleur chronique et les applications de santé mentale. Les fournisseurs se différencient en intégrant un chiffrement avancé, des moteurs d'inférence locaux et des tableaux de bord conviviaux pour les cliniciens qui simplifient la surveillance longitudinale. À mesure que la valeur se déplace vers l'excellence logicielle et la fiabilité des services, le pouvoir de fixation des prix migre du matériel pur vers les plateformes neurales à pile complète.

Leaders du secteur des interfaces cerveau-ordinateur

-

Natus Medical Incorporated

-

Compumedics Ltd

-

EMOTIV

-

g.tec medical engineering GmbH

-

NeuroSky

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des interfaces cerveau-ordinateur

- g.tec medical engineering

- Blackrock Neurotech

- Emotiv, Inc.

- NeuroSky, Inc.

- Kernel

- Paradromics, Inc.

- MindMaze SA

- Cognixion

- CTRL-Labs (Meta Platforms)

- NextMind (Snap Inc.)

- OpenBCI

- Synchron

- Neurable

- BrainCo, Inc.

- Interaxon Inc. (Muse)

- Bitbrain Technologies

- Cyberkinetics

- Nihon Kohden

- Compumedics

- Alea Neurotherapeutics

Lire l'analyse des entreprises du marché des interfaces cerveau-ordinateur

Développements récents du secteur sur le marché des interfaces cerveau-ordinateur

- Janvier 2025 : NeuroXess a atteint une précision de 71 % dans le décodage de la parole chinoise d'un patient avec son ICO flexible à 256 canaux, marquant des progrès dans le traitement du langage.

- Janvier 2025 : Le Service national de santé du Royaume-Uni a lancé un essai clinique de 6,5 millions GBP utilisant des ICO à base d'ultrasons pour l'amélioration de l'humeur dans la dépression, la dépendance, le TOC et l'épilepsie.

- Janvier 2025 : Des chercheurs du Centre médical de l'Université de Chicago ont recréé un retour tactile dans des mains bioniques par stimulation cérébrale directe, améliorant le réalisme prothétique.

- Juillet 2024 : Synchron a permis à des patients à mobilité réduite de contrôler Apple Vision Pro à l'aide d'ICO implantées, élargissant la compatibilité avec les dispositifs grand public.

Marché des interfaces cerveau-ordinateur Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le marché des interfaces cerveau-ordinateur (BCI) comme le chiffre d'affaires généré à l'échelle mondiale à partir du matériel, des logiciels et des services d'accompagnement qui créent un canal direct pour traduire l'activité neurale mesurée en commandes numériques utilisées pour contrôler des appareils externes ou des logiciels, que ce soit par des électrodes entièrement implantées, des grilles sous-durales ou des casques EEG portables.

Les exclusions du périmètre comprennent les implants de neuro-stimulation qui ne décodent pas les signaux (par exemple, les stimulateurs cérébraux profonds) et les casques AR/VR autonomes sans capteurs neuraux, qui sont maintenus en dehors de la base de référence de taille.

Aperçu de la segmentation

-

Par composant (valeur)

-

Matériel

- Invasif

- Non invasif

- Autres

- Logiciels et algorithmes

- Services

-

Matériel

-

Par type d'interface (valeur)

- ICO motrice / de sortie

- ICO de communication

- ICO passive / de surveillance

- ICO hybride

-

Par application (valeur)

- Neuro-prothèses et restauration motrice

- Communication et contrôle

- Autres

-

Par utilisateur final (valeur)

- Hôpitaux et cliniques

- Instituts de recherche et académiques

- Autres

-

Par géographie (valeur)

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des neurochirurgiens, des cliniciens en réadaptation, des entrepreneurs en neuro-technologie et des fournisseurs de composants en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges permettent de clarifier les prix de vente moyens (ASP) actuels des casques non invasifs, les délais d'attente pour les implantations et les calendriers de remboursement prévus, comblant ainsi les lacunes en matière de données et confirmant les hypothèses d'adoption avant que les chiffres ne soient arrêtés.

Recherche documentaire

Nous extrayons d'abord des statistiques fondamentales à partir de jeux de données ouverts tels que le registre des essais cliniques des National Institutes of Health américains, les tableaux de prévalence du handicap d'Eurostat, les prévisions par cohortes d'âge des Nations Unies et les codes d'exportation-importation pour les instruments de neuro-diagnostic. Les analyses de brevets de Questel, les indices d'expédition d'appareils issus des dépôts D&B Hoovers et les revues à comité de lecture sur la fidélité des signaux EEG complètent ces sources. Les livres blancs des associations professionnelles, comme l'IEEE Brain Initiative, et les principaux communiqués de presse concernant les autorisations de la FDA fournissent des références opportunes. Cette liste est illustrative ; de nombreuses références supplémentaires étayent le travail documentaire.

Dimensionnement du marché et prévisions

Un modèle mixte descendant part des bassins d'incidence de la paralysie, de l'épilepsie et des troubles neuro-dégénératifs, applique des ratios d'éligibilité au traitement et de pénétration des BCI, puis multiplie par les ASP spécifiques à chaque région. Des recoupements ascendants sélectifs, tels que les expéditions annuelles de casques échantillonnées à partir des données douanières et des journaux d'achats hospitaliers, permettent d'étalonner les totaux. Les variables clés comprennent : 1) la prévalence mondiale de la SLA, 2) le nombre d'approbations BCI marquées FDA/CE, 3) l'évolution médiane des ASP des casques, 4) le financement par capital-risque dans les start-ups BCI, 5) la capacité en lits de neuro-rééducation et 6) les taux de réussite des essais cliniques des dispositifs non invasifs. Une régression multivariée couplée à une analyse de scénarios projette chaque facteur jusqu'en 2030 ; les élasticités sont affinées grâce aux retours d'experts, et les données ascendantes manquantes sont interpolées à l'aide de ratios proxy régionaux.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ventes historiques d'appareils, aux effets de change et aux transactions publiques, après quoi un second analyste examine les anomalies. Nous actualisons les données tous les douze mois ou plus tôt si un événement significatif, tel qu'une nouvelle approbation de classe III, modifie les perspectives ; un dernier examen avant publication garantit que les clients reçoivent les chiffres vérifiés les plus récents.

Pourquoi la base de référence de Mordor sur les interfaces cerveau-ordinateur est fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de neurotechnologie plus larges, intègrent des courbes d'ASP différentes ou actualisent leurs tableaux à des intervalles peu fréquents.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent les stimulateurs de neuromodulation avec les BCI ; d'autres font progresser la croissance en appliquant des TCAC uniformes à deux chiffres sans valider l'éligibilité des patients ni la déflation des prix ; et certains supposent une adoption immédiate par le marché grand public du jeu vidéo, gonflant le chiffre d'affaires 2024 bien au-delà des journaux d'expédition attestés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,27 Md USD (2025) | Mordor Intelligence | |

| 2,44 Md USD (2024) | Global Consultancy A | Inclut des dispositifs de neuro-stimulation non BCI et applique une conversion de valeur descendante en une seule étape |

| 2,62 Md USD (2024) | Industry Publisher B | Suppose une adoption agressive dans le secteur du jeu vidéo et des ASP stables, sans validation ascendante des expéditions |

En résumé, notre périmètre rigoureux, notre modélisation à double approche et notre cadence d'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, fermement traçable aux bassins d'éligibilité clinique, aux réalités des expéditions et aux points de prix vérifiables — des éléments souvent omis ou surestimés ailleurs.

Questions clés auxquelles le rapport répond

Q1. Quelle est la valeur actuelle du marché des interfaces cerveau-ordinateur ?

R1. La taille du marché des interfaces cerveau-ordinateur a atteint 1,4 milliard USD en 2026 et devrait atteindre 2,26 milliards USD d'ici 2031 à un TCAC de 10,10 %.

Q2. Quelle catégorie de composants est en tête du marché des interfaces cerveau-ordinateur ?

R2. Le matériel non invasif domine avec une part de 75,90 % en 2025, soutenu par des casques conviviaux et des obstacles réglementaires moins élevés.

Q3. Quelle application connaît la croissance la plus rapide ?

R3. Les applications de communication et de contrôle affichent le TCAC le plus élevé à 12,78 % jusqu'en 2031, portées par les ICO de décodage de la parole améliorées par l'IA.

Q4. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

R4. Le financement gouvernemental ciblé, les initiatives de normalisation et les avancées telles que le décodage de la parole en mandarin propulsent l'Asie-Pacifique vers un TCAC de 12,38 %.

Q5. Quels sont les principaux freins auxquels le marché est confronté ?

R5. Le risque chirurgical pour les systèmes implantables et l'évolution des réglementations sur la confidentialité des données neurales soustraient respectivement 1,9 point de pourcentage et 1,2 point de pourcentage au TCAC prévu, nécessitant une innovation en matière de conception et de conformité.

Q6. Quelle est la concentration de la concurrence parmi les acteurs clés ?

R6. Les cinq premières entreprises détenant environ 35 % des revenus, la concurrence est modérément fragmentée, favorisant une différenciation continue des produits et une activité de partenariat.

Dernière mise à jour de la page le: