Taille et Part du Marché de l'Éther Éthylique Tertiobutylique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 12.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Éther Éthylique Tertiobutylique par Mordor Intelligence

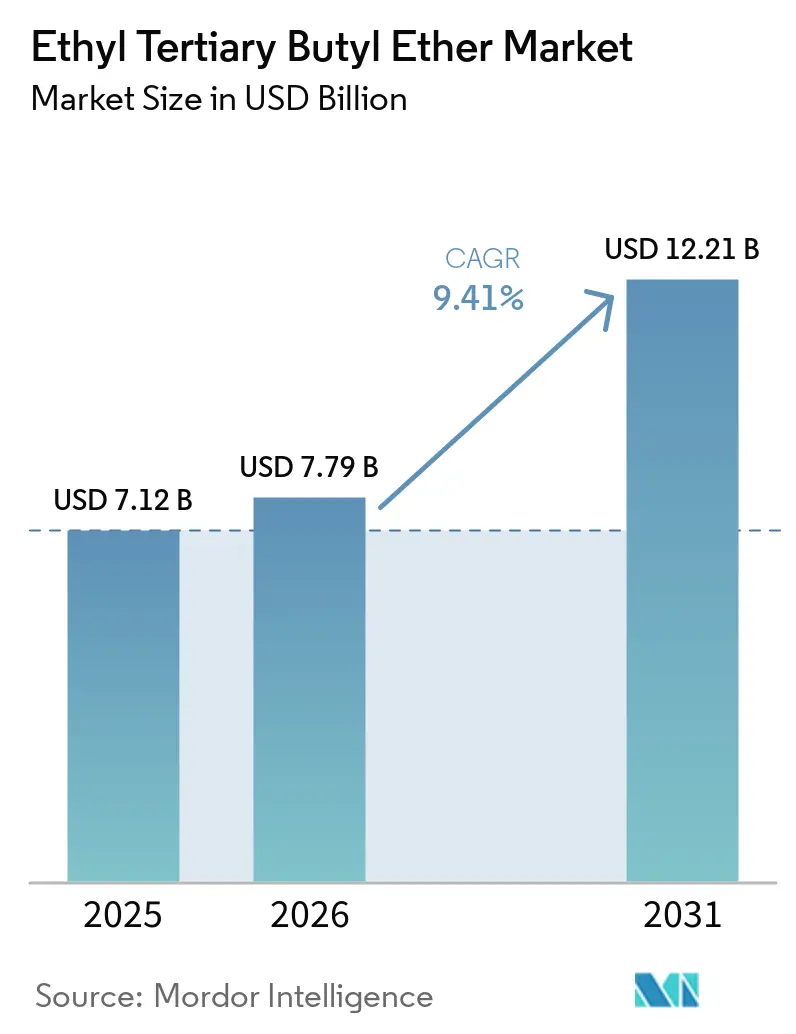

La taille du marché de l'éther éthylique tertiobutylique est projetée à 7,12 milliards USD en 2025, 7,79 milliards USD en 2026, et devrait atteindre 12,21 milliards USD d'ici 2031, avec un CAGR de 9,41 % de 2026 à 2031. Le renforcement des mandats sur les biocarburants en Europe et au Japon, l'élimination progressive achevée du MTBE en Amérique du Nord, et la demande croissante d'essence premium en Chine continuent de réorienter les dépenses d'amélioration de l'indice d'octane vers l'éther éthylique tertiobutylique. Les raffineurs apprécient la faible pression de vapeur et l'indice d'octane recherche élevé de l'additif, car il leur permet de conserver davantage d'hydrocarbures légers dans le pool d'essence sans dépasser les limites d'émissions par évaporation. L'économie de production dépend de plus en plus de la disponibilité de bioéthanol certifié, tandis que des voies pilotes vers l'isobutylène renouvelable promettent une intensité carbone plus faible après 2028. L'intérêt croissant pour les carburants marins et aéronautiques durables offre un potentiel de hausse optionnel, bien que les spécifications actuelles des carburants excluent encore les additifs éthers.

Principaux Enseignements du Rapport

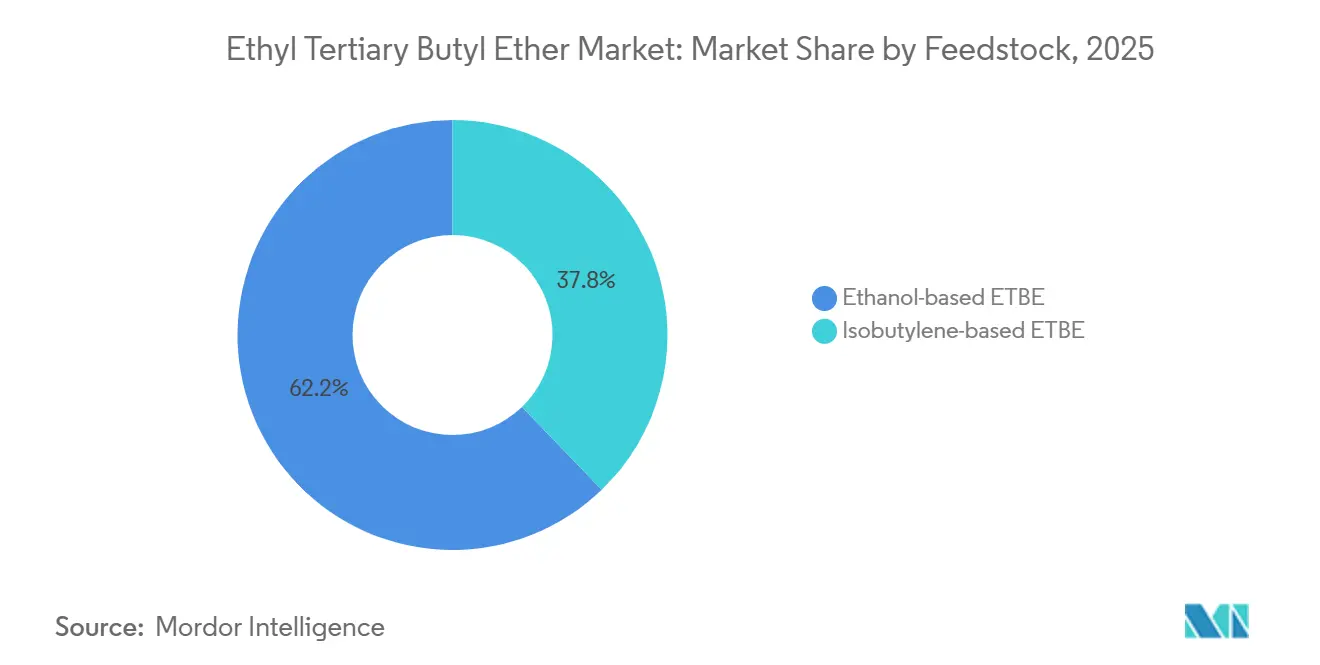

- Par matière première, l'ETBE à base d'éthanol a capturé 62,22 % de la part du marché de l'éther éthylique tertiobutylique en 2025 et progresse à un CAGR de 9,22 % jusqu'en 2031.

- Par type de carburant, l'essence sans plomb détenait une part de 45,11 % du marché en 2025. La part de marché de l'E10 et des autres mélanges de biocarburants devrait croître à un CAGR de 9,78 % durant la période de prévision (2026-2031).

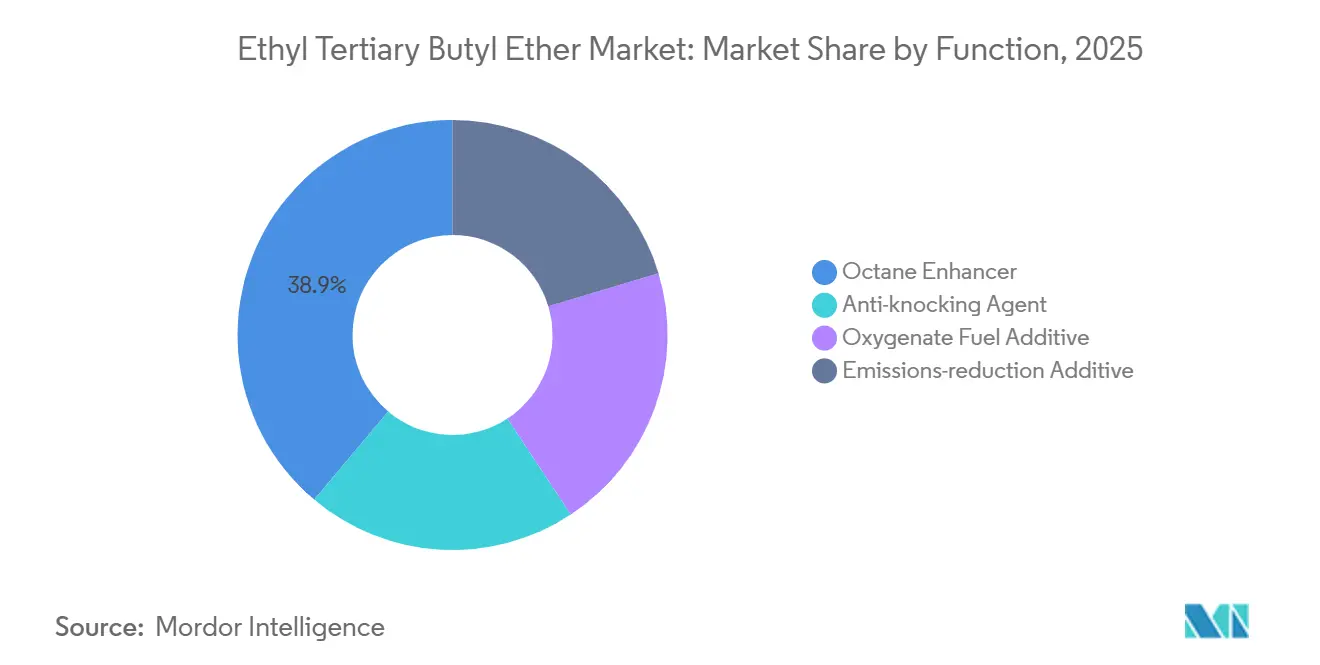

- Par fonction, l'améliorateur d'indice d'octane détenait la plus grande part de 38,88 % en 2025 et la part de l'additif de réduction des émissions devrait augmenter au CAGR le plus rapide de 9,11 % durant la période de prévision (2026-2031).

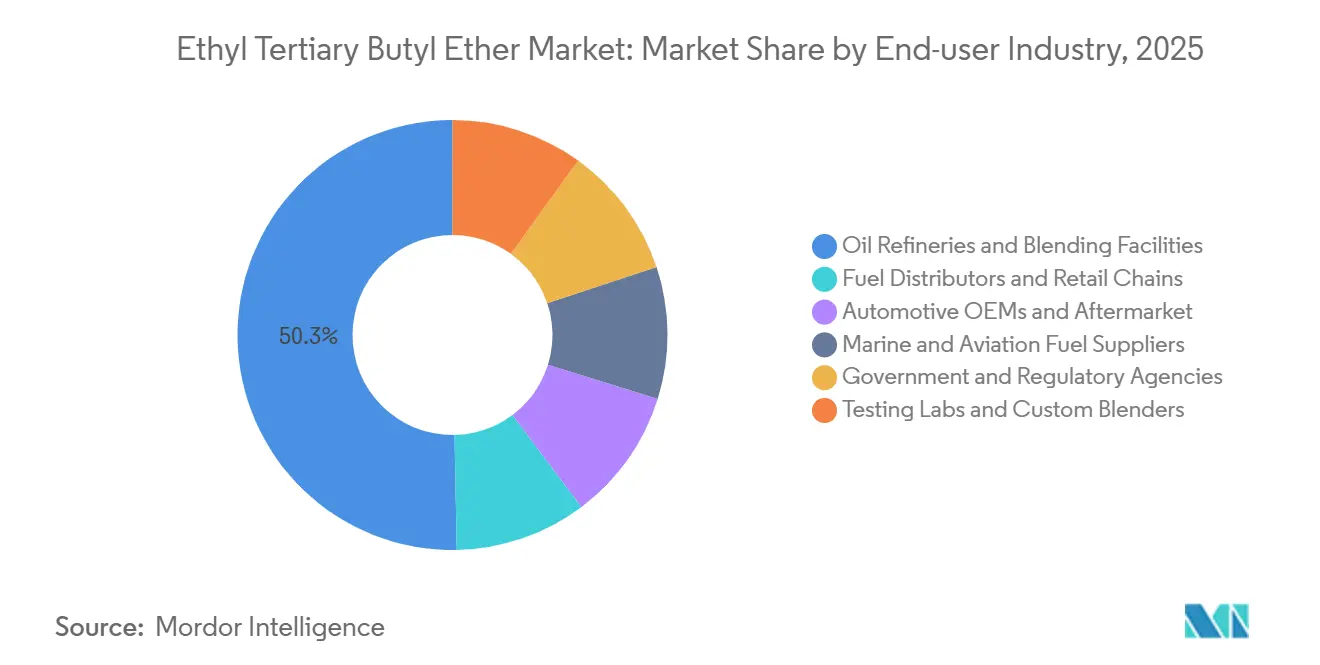

- Par secteur d'utilisation finale, les raffineries de pétrole et les installations de mélange détenaient 50,31 % des revenus de 2025, mais les fournisseurs de carburants marins et aéronautiques affichent le CAGR projeté le plus élevé à 9,03 % jusqu'en 2031.

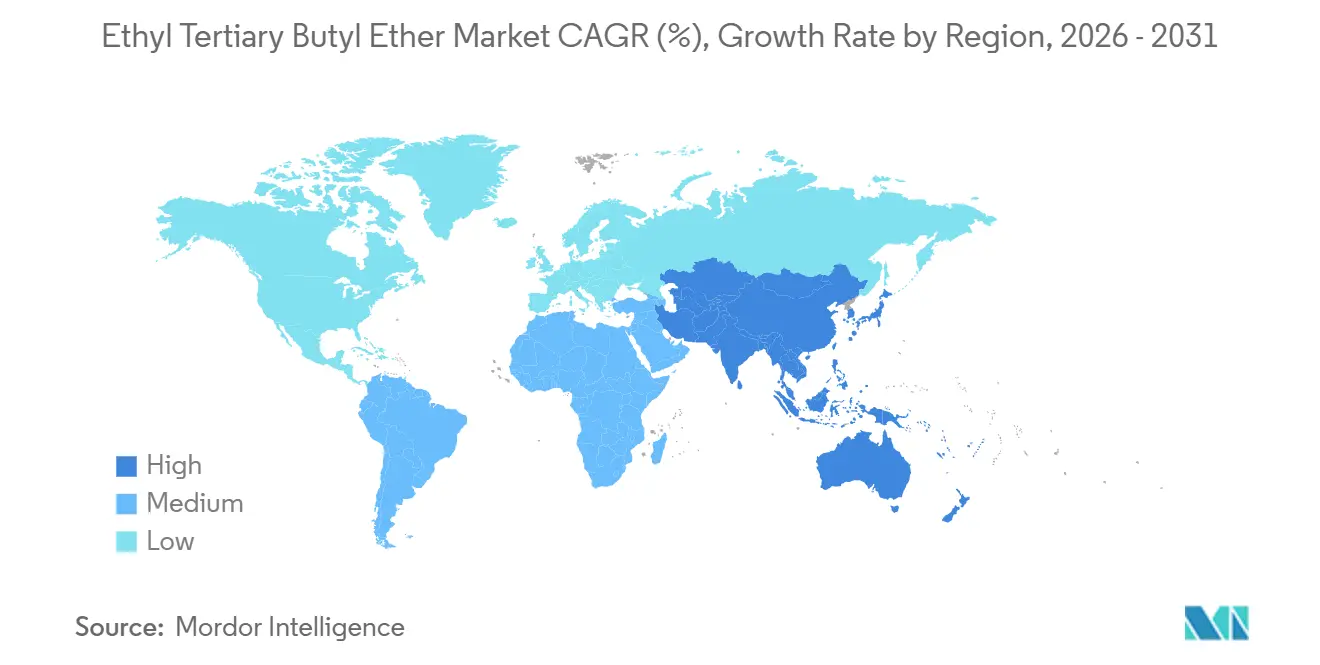

- Par géographie, l'Europe représentait 36,22 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique devrait s'étendre à un CAGR de 9,15 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Éther Éthylique Tertiobutylique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution du MTBE par l'ETBE en raison d'un risque moindre de contamination des eaux souterraines | +1.8% | Mondial, avec des éliminations progressives héritées achevées en Amérique du Nord ; en cours en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les émissions automobiles | +2.1% | Europe (Euro 7), Amérique du Nord (EPA Tier 3), Chine (National VI), Inde (BS-VI) | Moyen terme (2-4 ans) |

| Quotas de biocarburants avancés RED II de l'Union Européenne débloquant une demande premium | +2.4% | Europe, avec des retombées sur les marchés exportant vers l'UE | Moyen terme (2-4 ans) |

| Intégration de l'isobutylène renouvelable issu de la fermentation de gaz résiduels industriels | +1.3% | Europe (Global Bioenergies, usine de Leuna), Amérique du Nord (Gevo) | Long terme (≥ 4 ans) |

| Besoin émergent d'oxygénates dans les carburants marins à faibles émissions et les carburants d'aviation durables | +0.9% | Mondial, avec une traction réglementaire précoce en Europe (FuelEU Maritime, ReFuelEU Aviation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution du MTBE par l'ETBE en Raison d'un Risque Moindre de Contamination des Eaux Souterraines

La Californie a interdit le MTBE en 2003, et les États-Unis l'ont progressivement éliminé à l'échelle nationale d'ici 2006 après une contamination généralisée des eaux souterraines, ouvrant une demande durable pour l'ETBE en tant qu'alternative éther plus sûre. Le Japon a suivi en 2003, en reconvertissant l'unité de Sakai de Cosmo Oil à l'ETBE et en mélangeant 297 000 kilolitres de bio-ETBE au cours de l'exercice fiscal 2023. La Corée du Sud et Taïwan examinent encore les options d'oxygénates, ce qui suggère une adoption progressive à mesure que les anciennes capacités MTBE sont retirées. La biodégradation plus rapide et la plus faible solubilité dans l'eau de l'ETBE réduisent les responsabilités de remédiation pour les distributeurs de carburant. L'effet de substitution s'atténuera après 2030, car la plupart des anciennes usines MTBE auront déjà été converties ou fermées.

Réglementations Plus Strictes sur les Émissions Automobiles

Les normes Euro 7, EPA Tier 3, China National VI et India BS-VI resserrent les limites sur les NOx, les particules et les aromatiques, incitant les raffineurs à augmenter la teneur en oxygène pour une combustion plus propre. L'ETBE fournit 15,66 % d'oxygène en poids et un RON de 119, permettant aux moteurs de fonctionner plus pauvrement sans modifications de calibration. La norme GB 18351-2025 de la Chine plafonne l'oxygène à 2,7 % pour l'essence sans éthanol, créant une niche premium pour l'ETBE dans les mélanges à indice d'octane élevé. Les tests d'émissions en conditions de conduite réelle en Europe dans des conditions froides récompensent davantage les oxygénates à faible volatilité. La dynamique réglementaire maintient la pertinence de l'additif même si le mélange direct d'éthanol se développe.

Quotas de Biocarburants Avancés RED II de l'Union Européenne Débloquant une Demande Premium

RED II impose 3,5 % de biocarburants avancés dans l'énergie de transport d'ici 2030 et comptabilise le bio-ETBE produit à partir des matières premières de l'Annexe IX comme double crédit vers l'objectif. Les raffineurs cherchent donc de l'éthanol cellulosique certifié et du bio-isobutylène émergent pour réduire les coûts de conformité. Le double comptage augmente la prime de prix qu'ils peuvent payer pour le bio-ETBE par rapport aux éthers fossiles. Le cadre fiscal préférentiel du Japon sur les carburants avait soutenu les importations d'ETBE, mais la réduction provisoire de la taxe sur l'essence expirant en 2025 réduira son avantage fiscal. La demande européenne d'essence premium reste le principal débouché garanti pour les volumes de bio-ETBE certifié.

Besoin Émergent d'Oxygénates dans les Carburants Marins à Faibles Émissions et les Carburants d'Aviation Durables

Les règlements FuelEU Maritime et ReFuelEU Aviation créent des plafonds d'intensité carbone pour les navires et les aéronefs desservant les routes de l'UE[1]Organisation Maritime Internationale, "Lignes directrices FuelEU Maritime et CORSIA," imo.org. La haute densité énergétique et les propriétés de substitution directe de l'ETBE en font un candidat co-mélange, mais ni l'ISO 8217 ni l'ASTM D1655 ne le répertorient actuellement. Global Bioenergies a démontré un mélange jusqu'à 50 % avec du kérosène satisfaisant aux principaux tests de carburant pour réacteurs, ce qui suggère que des approbations formelles pourraient débloquer une nouvelle demande d'ici la prochaine décennie. En attendant, l'opportunité reste spéculative et contribue à une légère hausse des perspectives de croissance à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des éthers biosourcés et du mélange direct d'éthanol | -1.6% | Asie-Pacifique (mandats E10 en Inde et en Chine), Europe (adoption de l'E10 à 40,3 % des ventes d'essence) | Court terme (≤ 2 ans) |

| CAPEX élevé pour la modernisation et la remise en état des unités de production d'ETBE | -0.7% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord où les anciennes unités MTBE nécessitent une conversion | Moyen terme (2-4 ans) |

| Schémas fragmentés de certification de durabilité de l'éthanol augmentant les coûts de conformité | -0.5% | Europe (ISCC, RSB, 2BSvs), avec des retombées sur les marchés d'exportation approvisionnant les raffineurs de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Éthers Biosourcés et du Mélange Direct d'Éthanol

L'Inde a atteint E20 à l'échelle nationale en 2025 et dispose désormais d'une capacité de 19,9 milliards de litres d'éthanol, rendant le mélange direct moins coûteux que la synthèse d'ETBE[2]Ministère du Pétrole et du Gaz Naturel de l'Inde, "Mise à jour du Programme de Mélange d'Éthanol 2025," petroleum.nic.in. La norme E10 de la Chine interdit les oxygénates supplémentaires, de sorte que l'ETBE reste limité aux grades premium sans éthanol. La part de l'E10 en Europe de 40,3 % en 2023 pourrait augmenter si l'Allemagne supprime son grade résiduel E5. Pendant ce temps, l'éther éthylique amylique tertiaire et d'autres éthers à base de C5 se disputent le même espace d'essence premium. Le vent contraire est le plus fort sur les marchés asiatiques sensibles aux coûts au cours des deux prochaines années.

CAPEX Élevé pour la Modernisation des Unités de Production d'ETBE

La modernisation des anciennes usines MTBE nécessite des réacteurs plus grands, des membranes de séchage de l'éthanol et des systèmes de traitement des eaux usées. Intratec estime l'investissement à 14 % au-dessus d'une unité MTBE en construction neuve lorsqu'elle est intégrée et 46 % plus élevé en mode autonome. Les raffineurs font également face à une baisse de la demande d'essence à mesure que les ventes de véhicules électriques augmentent, ce qui accroît le risque d'actifs échoués. Les sites européens canalisent désormais les capitaux vers le diesel renouvelable et le carburant d'aviation durable, reléguant l'ETBE en bas de la liste pour les dépenses discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : L'Éthanol Renouvelable Élargit Son Avance

L'ETBE à base d'éthanol a sécurisé 62,22 % de la part du marché de l'éther éthylique tertiobutylique en 2025, soutenu par les flux cellulosiques conformes à RED et le corridor éthanol États-Unis-Brésil alimentant les importations japonaises. La taille du marché de l'éther éthylique tertiobutylique pour la matière première ETBE à base d'éthanol devrait s'étendre à un CAGR de 9,22 % jusqu'en 2031. La sensibilité aux coûts lie la croissance aux fluctuations des prix du maïs et de la canne à sucre, mais les incitations au double comptage dans le cadre de RED III protègent partiellement les marges. L'ETBE à base d'isobutylène gagne en pertinence stratégique à mesure que les voies renouvelables mûrissent, notamment une fois que l'unité de Leuna de Global Bioenergies et Net-Zero 1 de Gevo fourniront les premiers volumes commerciaux.

À moyen terme, le statut certifié avancé oriente davantage la demande européenne vers l'éthanol cellulosique et l'isobutylène dérivé de gaz résiduels. Au-delà de 2028, la maturité des économies d'échelle pourrait permettre à l'isobutylène renouvelable de remplacer 15 à 20 % de l'approvisionnement pétrochimique, consolidant une base de matières premières diversifiée pour le marché de l'éther éthylique tertiobutylique.

Par Type de Carburant : L'Essence Sans Plomb Conserve la Plus Grande Part Face à la Montée de l'E10

L'essence sans plomb a capturé 45,11 % des revenus du marché de l'éther éthylique tertiobutylique en 2025 et reste la colonne vertébrale car de nombreux grades premium européens et japonais excluent l'éthanol pour limiter les pics de pression de vapeur. Pourtant, la taille du marché de l'éther éthylique tertiobutylique associée à l'E10 et aux autres mélanges de biocarburants devrait augmenter le plus rapidement à un CAGR de 9,78 % durant la période de prévision (2026-2031), propulsée par des mandats qui comptabilisent doublement la contribution en bioéthanol de l'ETBE et réduisent les aromatiques pour respecter les limites de polluants atmosphériques toxiques. L'Allemagne et la France illustrent cette dualité : la pénétration de l'E10 augmente, mais l'E5 premium conserve une niche ETBE rentable.

À l'avenir, l'essence d'été limitée par la pression de vapeur et les préoccupations de démarrage à froid dans les climats nordiques continuent de justifier le mélange d'éthers. Néanmoins, une fois que les parcs de véhicules seront entièrement compatibles E10 et les réseaux de distribution reconfigurés, l'éthanol direct pourrait revendiquer une plus grande part, réduisant les volumes d'ETBE dans l'essence de grade standard tout en le préservant dans les niches premium, une nuance essentielle pour les acteurs du marché de l'éther éthylique tertiobutylique.

Par Fonction : Les Additifs de Réduction des Émissions, Application à la Croissance la Plus Rapide

L'améliorateur d'indice d'octane représentait 38,88 % de la taille du marché de l'éther éthylique tertiobutylique en 2025, ancré dans l'économie des raffineries, favorisant la rétention des hydrocarbures légers. L'additif de réduction des émissions progressera à un CAGR de 9,11 % durant la période de prévision (2026-2031) à mesure qu'Euro 7 et China National VI resserrent les limites de conduite réelle. Dans le cadre de ces règles, chaque 1 % en poids d'oxygène dans l'essence peut réduire les émissions d'hydrocarbures non brûlés jusqu'à 15 mg/km, rendant l'ETBE attrayant car il fournit de l'oxygène sans la pénalité de volatilité de l'éthanol.

Sur la fenêtre de prévision, les groupes motopropulseurs hybrides avec des moteurs à essence plus petits et turbocompressés favorisent les oxygénates à RON élevé pour atténuer le cliquetis à des taux de compression plus élevés. Cette synergie technique place le marché de l'éther éthylique tertiobutylique sur une trajectoire de croissance liée non seulement au volume mais aussi à la capture de marges sur les grades premium.

Par Secteur d'Utilisation Finale : Les Raffineries Dominent, les Fournisseurs Marins et Aéronautiques Émergent

Les raffineries de pétrole et les installations de mélange représentaient 50,31 % de la part du marché de l'éther éthylique tertiobutylique en 2025. Leur infrastructure captive de réacteurs, de stockage et de contrôle qualité minimise les coûts logistiques supplémentaires, intégrant l'ETBE comme oxygénat-octane clé en main. Les distributeurs de carburant indépendants ajoutent de la flexibilité en réoptimisant les mélanges après le terminal, mais leur rôle reflète largement les décisions en amont.

Les utilisateurs marins et aéronautiques, bien que représentant aujourd'hui une part à un seul chiffre, devraient afficher le CAGR le plus rapide de 9,03 % durant la période de prévision (2026-2031) à mesure que l'OMI et l'OACI imposent des règles d'intensité carbone au transport maritime et aérien. Si l'ASTM D1655 ou l'ISO 8217 élargissent les plafonds d'oxygénates, les fournisseurs de soutes et de carburant pour réacteurs pourraient augmenter les taux de mélange, créant un nouveau vecteur d'absorption pour le marché de l'éther éthylique tertiobutylique. En attendant, les collaborations en recherche et développement dominent l'activité, avec des démonstrations pilotes prévues sur les bancs d'essai de Rotterdam et de Singapour en 2026-2027.

Analyse Géographique

L'Europe a ancré 36,22 % des revenus du marché de l'éther éthylique tertiobutylique en 2025, portée par les quotas RED III et la demande mature d'essence premium. L'Allemagne, la France, l'Italie et l'Espagne représentent ensemble la majeure partie du débit continental car les grades premium conservent des teneurs élevées en ETBE. Des raffineurs d'Europe de l'Est tels qu'Orlen Lietuva évaluent également les conversions MTBE vers ETBE pour se conformer aux normes d'exportation transfrontalières.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,15 % jusqu'en 2031. Le Japon seul a importé 1,83 milliard de litres d'ETBE en 2024 et maintient un mandat strict de 500 millions de litres équivalent éthanol. Le pool d'essence premium de la Chine, protégé des contraintes E10, spécifie encore des oxygénates éthers pour les marques haut de gamme, préservant le potentiel de hausse pour le marché de l'éther éthylique tertiobutylique même si les grades de masse migrent vers l'éthanol. En Inde, les planificateurs de raffineries évaluent si l'ETBE peut coexister avec l'E20 dans les catégories premium une fois que les véhicules flex-fuel entreront en volume après 2028.

L'Amérique du Nord est mature, opérant dans l'ombre d'un quota de maïs-éthanol de 15 milliards de gallons par an dans le cadre du RFS2. En conséquence, la présence du marché de l'éther éthylique tertiobutylique est limitée aux carburants de course spéciaux et aux pools limités d'essence aviation. Le Canada et le Mexique suivent des schémas similaires, chacun favorisant le mélange direct d'éthanol pour des raisons de coût et de disponibilité. L'Amérique du Sud, menée par le Brésil, s'abstient de l'ETBE en raison de l'abondance de l'éthanol de canne à sucre et des mélanges d'essence E27,5 bien établis.

L'adoption au Moyen-Orient et en Afrique reste naissante mais stratégiquement intéressante. Les raffineurs saoudiens examinent l'ETBE comme moyen d'atteindre les objectifs nationaux d'indice d'octane sans expansions majeures des reformeurs de naphta, tandis que la mise à niveau en attente de la qualité des carburants en Afrique du Sud ouvre une petite opportunité de grade premium. Dans les deux sous-régions, les bas prix à la pompe tempèrent les volumes à court terme tout en laissant de la place pour des niches premium à haute marge.

Paysage Concurrentiel

Le marché de l'éther éthylique tertiobutylique est modérément concentré. La technologie de procédé ayant atteint un plateau il y a plusieurs années, l'avantage concurrentiel repose sur des matières premières durables auditées, l'intégration avec la logistique des raffineries, et la capacité à pivoter entre les additifs pour essence et les précurseurs de carburant d'aviation durable. Ces facteurs définissent collectivement une intensité concurrentielle moyenne pour le marché de l'éther éthylique tertiobutylique.

Leaders du Secteur de l'Éther Éthylique Tertiobutylique

LyondellBasell Industries Holdings B.V.

Eni

BP p.l.c.

JX Nippon Oil & Gas Exploration Corporation

Braskem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Des chercheurs ont mené une étude expérimentale et de modélisation cinétique sur la combustion de l'éther éthyl tert-butylique (ETBE) dans des conditions pertinentes pour les moteurs. La Partie I s'est concentrée sur la chimie à haute température, tandis que la Partie II a examiné la chimie à basse et moyenne température en utilisant les temps de délai d'allumage pour la validation. Ces recherches peuvent contribuer à propulser le marché.

- Novembre 2025 : Une évaluation visant à évaluer les risques cancérogènes humains potentiels associés à l'ETBE en examinant systématiquement les données humaines, animales et mécanistiques existantes a été réalisée. Bien qu'aucune étude épidémiologique n'ait été trouvée, deux bioessais standard sur le cancer ont été menés pour chaque composé.

Portée du Rapport sur le Marché Mondial de l'Éther Éthylique Tertiobutylique

L'éther éthyl tert-butylique (ETBE) est un liquide clair, incolore et hautement inflammable principalement utilisé comme oxygénat d'essence pour augmenter les indices d'octane et réduire les émissions des moteurs.

Le marché de l'éther éthylique tertiobutylique est segmenté par matière première, type de carburant, fonction, secteur d'utilisation finale et géographie. Par matière première, le marché est segmenté en ETBE à base d'éthanol et ETBE à base d'isobutylène. Par type de carburant, le marché est segmenté en essence sans plomb, essence premium, E10 et autres mélanges de biocarburants, et autres types de carburants. Par fonction, le marché est segmenté en améliorateur d'indice d'octane, agent anti-cliquetis, additif oxygéné pour carburant, et additif de réduction des émissions. Par secteur d'utilisation finale, le marché est segmenté en raffineries de pétrole et installations de mélange, distributeurs de carburant et chaînes de vente au détail, équipementiers automobiles et marché secondaire, fournisseurs de carburants marins et aéronautiques, agences gouvernementales et organismes de réglementation, et laboratoires d'essais et mélangeurs personnalisés. Le rapport couvre également la taille du marché et les prévisions pour l'éther éthylique tertiobutylique dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| ETBE à base d'éthanol |

| ETBE à base d'isobutylène |

| Essence Sans Plomb |

| Essence Premium |

| E10 et Autres Mélanges de Biocarburants |

| Autres Types de Carburants |

| Améliorateur d'Indice d'Octane |

| Agent Anti-cliquetis |

| Additif Oxygéné pour Carburant |

| Additif de Réduction des Émissions |

| Raffineries de Pétrole et Installations de Mélange |

| Distributeurs de Carburant et Chaînes de Vente au Détail |

| Équipementiers Automobiles et Marché Secondaire |

| Fournisseurs de Carburants Marins et Aéronautiques |

| Agences Gouvernementales et Organismes de Réglementation |

| Laboratoires d'Essais et Mélangeurs Personnalisés |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | ETBE à base d'éthanol | |

| ETBE à base d'isobutylène | ||

| Par Type de Carburant | Essence Sans Plomb | |

| Essence Premium | ||

| E10 et Autres Mélanges de Biocarburants | ||

| Autres Types de Carburants | ||

| Par Fonction | Améliorateur d'Indice d'Octane | |

| Agent Anti-cliquetis | ||

| Additif Oxygéné pour Carburant | ||

| Additif de Réduction des Émissions | ||

| Par Secteur d'Utilisation Finale | Raffineries de Pétrole et Installations de Mélange | |

| Distributeurs de Carburant et Chaînes de Vente au Détail | ||

| Équipementiers Automobiles et Marché Secondaire | ||

| Fournisseurs de Carburants Marins et Aéronautiques | ||

| Agences Gouvernementales et Organismes de Réglementation | ||

| Laboratoires d'Essais et Mélangeurs Personnalisés | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale d'éther éthylique tertiobutylique d'ici 2031 ?

La taille du marché de l'éther éthylique tertiobutylique est projetée à 7,12 milliards USD en 2025, 7,79 milliards USD en 2026, et devrait atteindre 12,21 milliards USD d'ici 2031, avec un CAGR de 9,41 % de 2026 à 2031.

Quelle région affiche le rythme de croissance le plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,15 % durant la période de prévision (2026-2031) en raison du mandat d'importation du Japon et de la demande d'essence premium en Chine.

Quelle matière première domine la production actuelle ?

L'éthanol fournit 62,22 % des volumes de 2025 et reste la principale matière première car il aide les raffineurs à respecter les quotas de biocarburants RED II.

Pourquoi les raffineurs préfèrent-ils l'ETBE à l'éthanol direct dans l'essence premium ?

L'ETBE offre un indice d'octane plus élevé avec une pression de vapeur plus faible, permettant aux raffineurs d'atteindre les objectifs RON sans dépasser les limites d'émissions par évaporation.

Dernière mise à jour de la page le: