Taille et part du marché des IP d'interface mémoire DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des IP d'interface mémoire DRAM par Mordor Intelligence

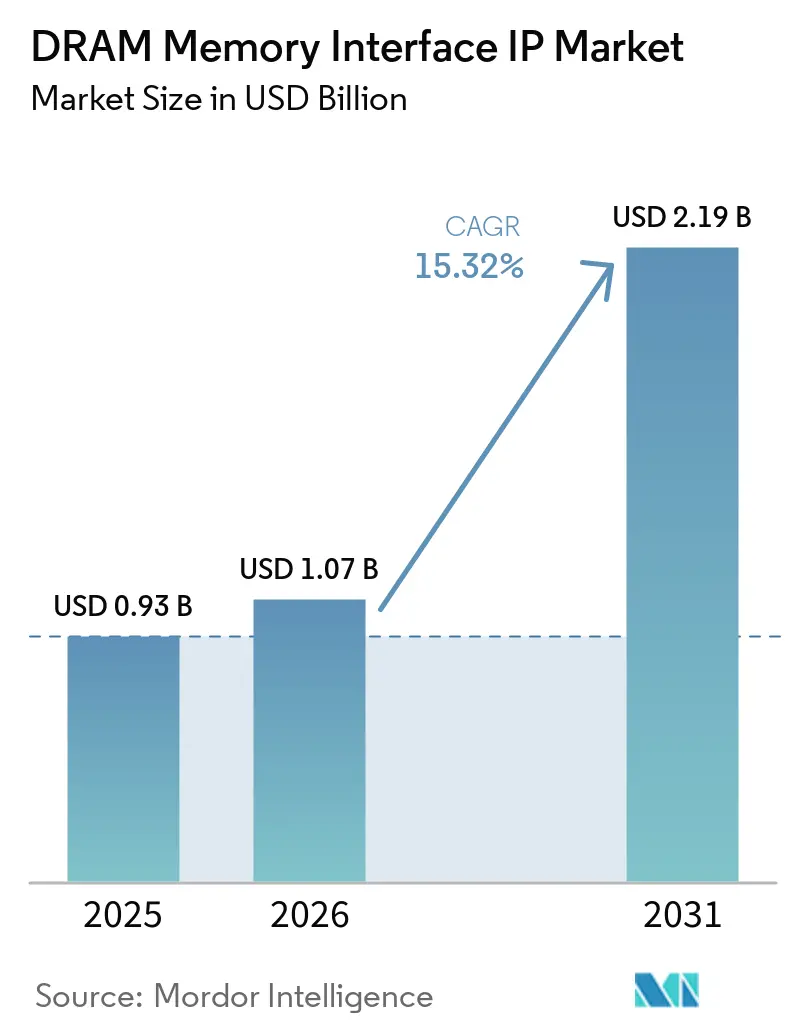

La taille du marché des IP d'interface mémoire DRAM est projetée à 0,93 milliard USD en 2025, 1,07 milliard USD en 2026, et devrait atteindre 2,19 milliards USD d'ici 2031, avec un CAGR de 15,32 % de 2026 à 2031. Le marché des IP d'interface mémoire DRAM est en expansion en raison des lancements de puces accélératrices d'IA, des programmes de silicium personnalisé des hyperscalers, et du passage vers HBM4, LPDDR6 et GDDR7, qui ont accru le coût du développement interne d'interfaces avancées. L'écart entre les exigences des nouvelles normes JEDEC et ce que les équipes produit peuvent livrer dans des fenêtres de lancement de plus en plus réduites a fait de l'IP pré-vérifiée et validée sur silicium le choix le plus pratique pour l'ensemble des groupes de clients. Le marché des IP d'interface mémoire DRAM bénéficie également du mouvement vers les conceptions à base de chiplets et l'encapsulation avancée, car les interfaces mémoire se trouvent désormais au cœur des performances système et des risques d'intégration. Ce changement modifie la sélection des fournisseurs, les acheteurs accordant davantage d'importance à la profondeur de validation, à la préparation à l'encapsulation et au support au niveau du sous-système qu'à la seule capacité du contrôleur ou de la couche physique (PHY). Il en résulte un marché où les fournisseurs leaders se concurrencent moins sur l'étendue du catalogue seul et davantage sur leur capacité à réduire les risques de calendrier et la charge de qualification pour leurs clients.

Points clés du rapport

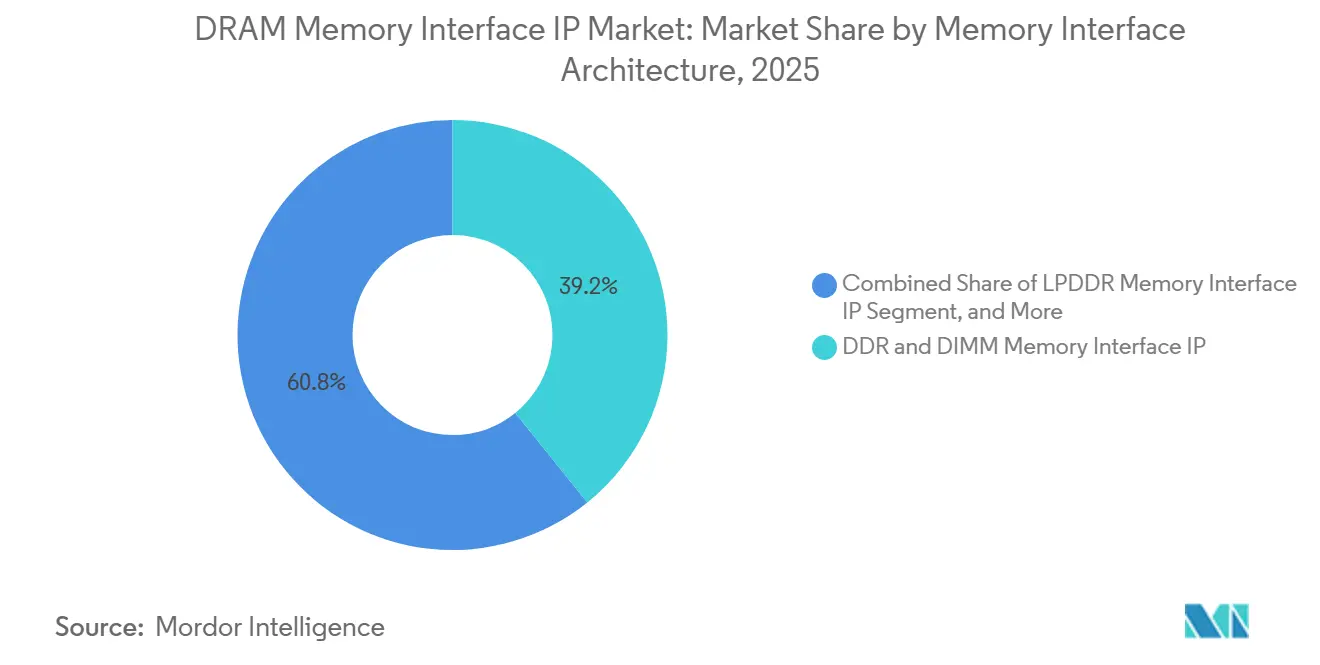

- Par architecture d'interface mémoire, l'IP d'interface mémoire DDR et DIMM détenait 39,21 % de part du marché des IP d'interface mémoire DRAM en 2025, tandis que l'IP d'interface mémoire HBM devrait progresser à un CAGR de 16,12 % jusqu'en 2031.

- Par application, les centres de données et le cloud/HPC/IA représentaient 47,91 % du marché des IP d'interface mémoire à accès aléatoire dynamique (DRAM) en 2025 et devraient progresser à un CAGR de 16,31 % jusqu'en 2031.

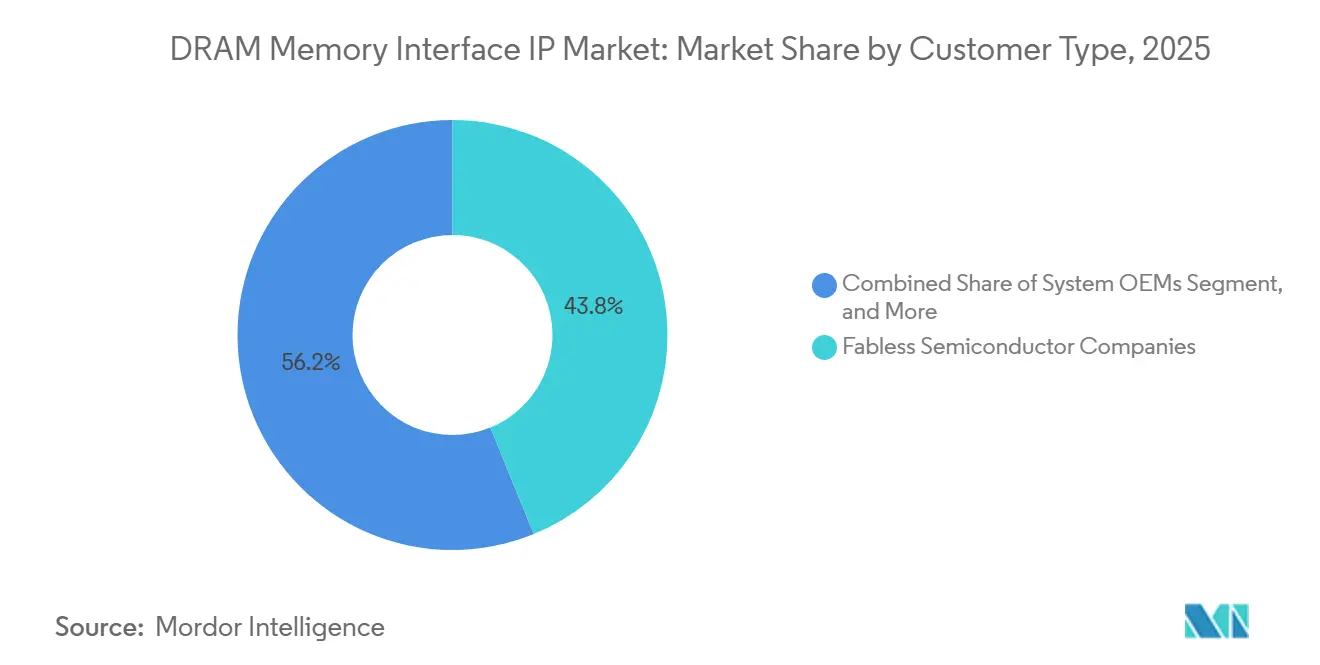

- Par type de client, les entreprises de semi-conducteurs sans usine détenaient 43,83 % de part en 2025, tandis que les hyperscalers devraient enregistrer le CAGR le plus rapide à 16,08 % jusqu'en 2031.

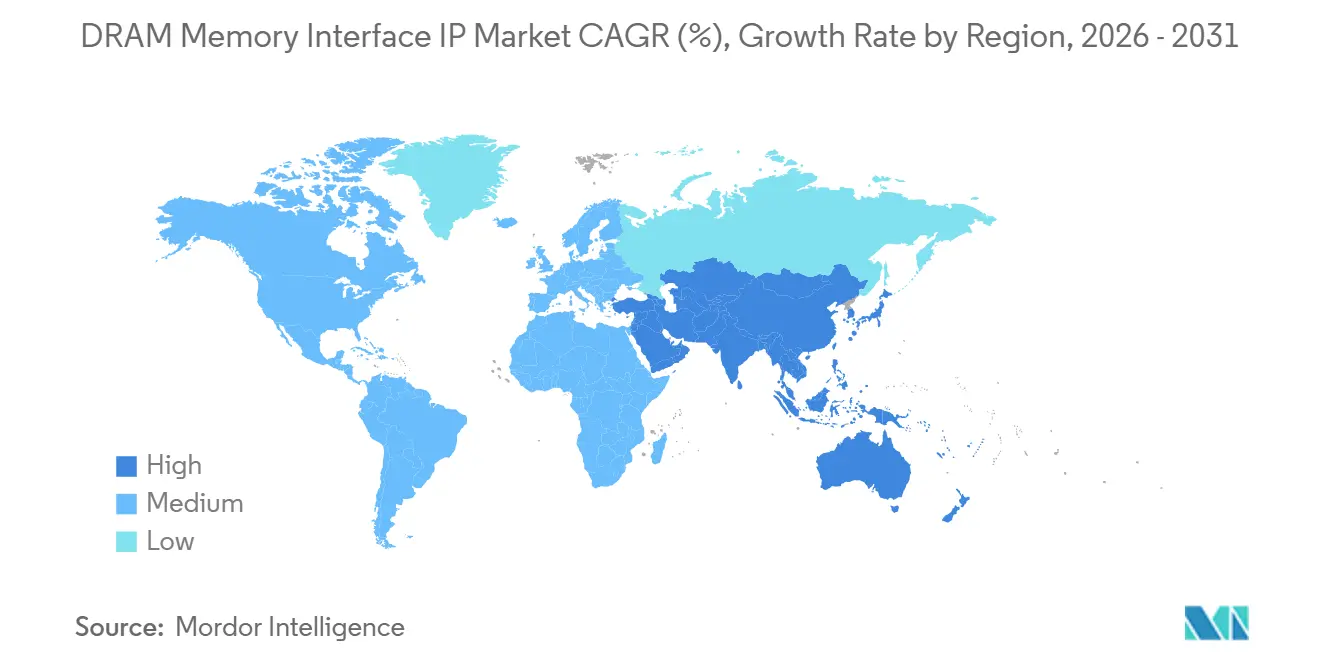

- Par géographie, l'Amérique du Nord détenait 39,51 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 16,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des IP d'interface mémoire DRAM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des besoins en bande passante mémoire pour l'IA, le HPC et les centres de données | +5.2% | Mondial, avec la plus forte intensité en Amérique du Nord et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration vers les interfaces LPDDR5X, GDDR7 et liées au HBM | +3.8% | Mondial, cœur Asie-Pacifique pour le mobile et les graphiques, Amérique du Nord pour l'IA et les centres de données | Court terme (≤ 2 ans) |

| Adoption croissante des conceptions à base de chiplets et des encapsulations avancées | +2.5% | Taïwan, Corée du Sud, Amérique du Nord, avec des retombées au Japon et en Europe | Moyen terme (2-4 ans) |

| Complexité mémoire de l'ADAS automobile et du calcul embarqué | +1.2% | Europe, Japon et Amérique du Nord, avec une demande croissante en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Cycles de conception plus courts favorisant la réutilisation d'IP pré-vérifiée | +0.9% | Mondial, notamment dans les écosystèmes sans usine d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences en matière de sécurité mémoire, de fiabilité et d'intégrité du signal | +0.6% | Mondial, plus prononcé dans les segments automobile et serveur d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des besoins en bande passante mémoire pour l'IA, le HPC et les centres de données

Les charges de travail d'entraînement et d'inférence de l'IA ont fait de la bande passante mémoire une contrainte de conception centrale pour les accélérateurs avancés, élevant le rôle stratégique du marché des IP d'interface mémoire DRAM. Les acheteurs ont de plus en plus besoin de piles complètes de contrôleurs et de couches physiques (PHY) déjà validées sur silicium, car le développement en interne n'est plus compatible avec le calendrier des programmes d'IA compétitifs. Cette exigence est particulièrement claire dans les programmes HBM, où la validation des sous-systèmes, la préparation à l'encapsulation et l'interopérabilité font désormais partie de la décision d'achat plutôt que d'être des travaux ultérieurs. Cette tendance resserre le vivier de fournisseurs qualifiés sur le marché des IP d'interface mémoire à accès aléatoire dynamique (DRAM), car seuls quelques fournisseurs peuvent soutenir de grands déploiements d'IA et de HPC avec des plateformes éprouvées. Synopsys a validé une puce de test IP HBM4 à 9,2 Gbps sur un procédé 3 nm en février 2026, et Rambus a lancé une IP de contrôleur HBM4E évaluée jusqu'à 16 Gbps par broche en mars 2026, montrant à quel point les exigences mémoire de l'IA façonnent les feuilles de route produit actuelles.

Migration vers les interfaces LPDDR5X, GDDR7 et liées au HBM

Le passage à LPDDR6, GDDR7 et aux nouvelles générations HBM crée un large cycle de remplacement dans les programmes mobiles, graphiques, IA et serveur sur le marché des IP d'interface mémoire DRAM. JEDEC a présenté les caractéristiques de LPDDR6 en 2025 avec des débits de données allant jusqu'à 14,4 Gbps par broche et des structures de canaux plus larges, ce qui signifie que les fournisseurs ont besoin de plus qu'une simple révision mineure de la couche physique (PHY) pour rester à jour.[1]JEDEC, "Caractéristiques d'alimentation, d'interface et de fiabilité de LPDDR6," JEDEC, jedec.org Cadence a lancé une solution IP mémoire LPDDR6/5X à 14,4 Gbps en juillet 2025, liant directement l'adoption de la nouvelle norme à la disponibilité commerciale de l'IP. Ce rythme oblige les fournisseurs du marché des IP d'interface mémoire DRAM à maintenir simultanément plusieurs pistes de développement, augmentant la pression sur la R&D et favorisant les fournisseurs disposant de ressources de plateforme plus importantes. Cela modifie également le calendrier des clients, car de nombreux acheteurs préfèrent désormais verrouiller l'IP de nouvelle génération plus tôt pour éviter d'être pris entre deux transitions de normes.

Adoption croissante des conceptions à base de chiplets et des encapsulations avancées

La conception à base de chiplets modifie la façon dont l'IP d'interface mémoire est spécifiée, testée et vendue sur le marché DRAM. Les exigences de routage HBM4 et la densité de signal au niveau de l'encapsulation signifient que la livraison de l'interface dépend désormais autant du comportement de l'interposeur et de l'encapsulation que de la conception au niveau de la puce. Siemens EDA a noté que HBM4 nécessite une densité de câblage extrême et une co-conception étroite de l'encapsulation, ce qui rend l'intégration avancée 2,5D centrale pour un déploiement réussi. Synopsys a renforcé cette direction avec sa validation de puce de test HBM4 en février 2026, qui a montré que le développement d'interfaces prêtes pour la production évolue déjà parallèlement à la préparation des procédés avancés et de l'encapsulation. En conséquence, le marché des IP d'interface mémoire DRAM évolue vers des offres groupées incluant des modèles, des flux de référence et un support de validation tenant compte de l'encapsulation, plutôt que des blocs IP isolés.

Complexité mémoire de l'ADAS automobile et du calcul embarqué

Le calcul automobile devient un axe de croissance plus sérieux pour le marché des IP d'interface mémoire DRAM, à mesure que les besoins en bande passante augmentent dans les plateformes ADAS et les véhicules à définition logicielle. JEDEC a indiqué que les systèmes d'IA automobile avancés peuvent nécessiter entre 300 Go/s et 500 Go/s de bande passante, ce qui pousse les programmes véhicules vers LPDDR5X dans l'immédiat et vers des options mémoire plus avancées à terme. La voie automobile est plus difficile que la voie centre de données, car les cycles de qualification sont plus longs et les exigences de sécurité plus strictes, notamment pour ISO 26262 et ASIL-D. Cadence a également mis en avant des travaux de mise en service d'IA physique à base de chiplets pour l'ADAS automobile et la robotique, indiquant que les programmes automobiles intègrent déjà la mémoire et les entrées/sorties dans des architectures plus complexes. Cela élargit le périmètre adressable du marché des IP d'interface mémoire DRAM, mais augmente également la charge technique et contractuelle pour les fournisseurs cherchant à se qualifier pour des gains de conception automobile.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de NRE et de validation pour les interfaces mémoire avancées | -1.8% | Mondial, plus sévère pour les entreprises sans usine de niveau 2 en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Base de clients limitée et longs cycles de qualification | -1.2% | Mondial, particulièrement contraignant dans l'automobile en Europe et au Japon et dans les serveurs d'entreprise en Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution rapide des normes DRAM risquant de rendre l'IP obsolète | -0.9% | Mondial, avec la plus forte exposition dans les segments mobile et graphique | Moyen terme (2-4 ans) |

| Complexité d'intégration entre les nœuds de procédé et les encapsulations | -0.6% | Centres d'encapsulation avancée en Asie-Pacifique, avec des retombées sur les écosystèmes de chiplets en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de NRE et de validation pour les interfaces mémoire avancées

Les coûts élevés de développement et de validation restent le frein le plus évident sur le marché des IP d'interface mémoire DRAM, notamment aux nœuds avancés et dans les programmes HBM. La charge technique s'étend désormais au-delà de la conception du contrôleur et de la couche physique (PHY) pour inclure l'interaction avec l'encapsulation, les travaux d'interopérabilité et une caractérisation approfondie dans de multiples conditions de fonctionnement. L'étape de validation HBM4 de Synopsys et la démonstration HBM4 à 12 Gbps de GUC sur le procédé 3 nm de TSMC avec CoWoS illustrent la profondeur d'ingénierie requise avant que le déploiement commercial ne devienne crédible.[2]Synopsys, "Première puce de test IP HBM4 au monde, validation précoce du silicium pour l'IA et le HPC de nouvelle génération," Synopsys, synopsys.com Cette structure de coûts réduit le vivier de clients pouvant adopter rapidement l'IP la plus avancée, et réduit également le vivier de fournisseurs pouvant financer le développement sur des normes successives. En pratique, le marché des IP d'interface mémoire DRAM continue de croître, mais ses niveaux les plus élevés restent plus accessibles aux grands fournisseurs et aux acheteurs bien capitalisés qu'aux nouveaux entrants plus modestes.

Base de clients limitée et longs cycles de qualification

Le marché des IP d'interface mémoire DRAM sert un ensemble concentré d'acheteurs, notamment les hyperscalers, les grandes entreprises sans usine, les fournisseurs de SoC automobiles et les développeurs de puces axés sur les graphiques. Cela signifie que chaque grand programme compte, et qu'un retard ou une perte de conception peut avoir un effet visible sur la dynamique des revenus du fournisseur. Le défi est plus aigu dans les programmes automobiles et d'entreprise, où les fenêtres de qualification s'étendent souvent sur plusieurs années et peuvent dépasser le pic commercial d'une génération d'interface donnée. Rambus a indiqué en mars 2026 avoir accumulé plus de 100 gains de conception HBM, ce qui montre comment un historique de qualification antérieur peut se consolider en un avantage durable lorsque les clients préfèrent les fournisseurs ayant des antécédents d'intégration éprouvés. Cette dynamique soutient les acteurs établis sur le marché des IP d'interface mémoire à accès aléatoire dynamique (DRAM), car la profondeur de validation existante et la confiance des clients comptent presque autant que la capacité technique brute.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture d'interface mémoire : le HBM gagne en importance à mesure que le silicium IA accroît les besoins en bande passante

L'IP d'interface mémoire DDR et DIMM détenait 39,21 % de la part de marché des IP d'interface mémoire DRAM en 2025, soutenue par la large base installée d'interfaces DDR5 et MRDIMM dans les systèmes cloud, d'entreprise et de serveurs IA. Cette partie du marché des IP d'interface mémoire DRAM est restée active car les plateformes serveur ont continué à améliorer la bande passante mémoire sans abandonner l'écosystème DDR familier. Cadence a renforcé cette demande en avril 2025 en introduisant une solution IP mémoire DDR5 12,8 Gbps MRDIMM Gen2 sur TSMC N3 pour les déploiements en cloud IA et en centres de données d'entreprise. LPDDR a également continué à étendre sa pertinence au-delà des téléphones mobiles, les nouvelles normes étant désormais liées au calcul automobile, à l'IA en périphérie et aux applications de mémoire serveur à faible consommation.

Les documents LPDDR6 2025 de JEDEC ont montré un passage à 14,4 Gbps par broche et des structures de canaux plus larges, ouvrant un nouveau cycle de développement pour les fournisseurs desservant les charges de travail mobiles et d'inférence. Cadence a suivi cette transition avec sa solution système LPDDR6/5X, montrant à quelle vitesse l'activité normative se traduit en lancements de produits. L'IP d'interface mémoire HBM devrait croître à un CAGR de 16,12 % jusqu'en 2031, ce qui en fait l'architecture à la croissance la plus rapide sur le marché des IP d'interface mémoire DRAM, à mesure que les accélérateurs IA et les programmes GPU passent aux cycles HBM4 et HBM4E. Rambus a introduit une IP de contrôleur HBM4E en mars 2026, et GUC a démontré une plateforme HBM4 à 12 Gbps en avril 2026, ce qui montre que HBM devient une opportunité de sous-système plus large incluant la logique de contrôleur, la conception de la couche physique (PHY), le support d'encapsulation et les éléments de simulation.

Par application : l'infrastructure IA continue d'attirer le plus grand bassin de demande

Les centres de données et le cloud/HPC/IA représentaient 47,91 % du marché des IP d'interface mémoire DRAM en 2025 et devraient progresser à un CAGR de 16,31 % jusqu'en 2031. Cette combinaison de la plus grande part et de la croissance la plus rapide montre à quel point les dépenses en infrastructure IA façonnent le marché des IP d'interface mémoire DRAM. Les acheteurs de ce segment accordent la plus grande valeur aux sous-systèmes mémoire entièrement caractérisés, car les calendriers des accélérateurs laissent peu de place à la reconception interne de l'interface une fois l'architecture définie. Le portefeuille PHY LPDDR6/5X/5 de Synopsys et ses travaux de validation HBM4 montrent comment les fournisseurs construisent des familles de produits capables de servir à la fois les systèmes d'entraînement IA à haute bande passante et les plateformes d'inférence à faible consommation.

Les appareils mobiles et grand public sont restés la prochaine base de demande majeure, avec l'adoption de LPDDR5X et LPDDR6 soutenant les téléphones phares, les fonctions d'IA sur appareil et les modules de périphérie compacts. Les graphiques et les jeux vidéo sont également restés importants, car les interfaces de classe GDDR restent centrales pour le rendu haute performance et les charges de travail graphiques assistées par IA. L'automobile et l'ADAS gagnent en importance sur le marché des IP d'interface mémoire DRAM, à mesure que les plateformes de calcul embarqué exigent plus de bande passante et un support de sécurité fonctionnelle plus robuste. Les orientations automobiles de JEDEC et les travaux de mise en service de chiplets de Cadence pour l'ADAS et la robotique indiquent tous deux un avenir dans lequel l'IP mémoire automobile devra être à la fois plus performante et plus rigoureusement validée. Les programmes industriels, IoT et réseaux sont restés plus modestes, mais ils ont continué à soutenir une demande stable pour la réutilisation de DDR4 et LPDDR4X sur nœuds matures, où le contrôle des coûts et la portabilité des procédés restent importants.

Par type de client : les programmes hyperscalers poussent la concession de licences vers une co-développement plus approfondi

Les entreprises de semi-conducteurs sans usine détenaient une part de 43,83 % en 2025, ce qui en fait le plus grand groupe de clients sur le marché des IP d'interface mémoire DRAM. Leur position reflète une dépendance pratique à l'égard de l'IP d'interface sous licence, car de nombreuses entreprises sans usine ne disposent pas des ressources analogiques, de vérification et d'encapsulation nécessaires pour développer ces interfaces en interne aux vitesses de pointe. Cette base de clients reste attractive pour les fournisseurs car elle couvre les accélérateurs IA, les SoC de réseau, les chipsets mobiles et plusieurs familles de produits multi-générations. Dans le même temps, les IDM sont restés sélectifs dans leur comportement d'achat, utilisant l'IP externe plus souvent pour les interfaces standard ou pour les programmes où le risque de délai l'emportait sur l'avantage du développement en interne.

Les hyperscalers devraient croître à un CAGR de 16,08 % jusqu'en 2031, ce qui en fait le type de client à la croissance la plus rapide sur le marché des IP d'interface mémoire DRAM. Leur passage vers le silicium IA personnalisé modifie les pratiques commerciales, car les fournisseurs doivent désormais proposer des packages au niveau du sous-système et une implication technique plus étroite plutôt que de simples licences de catalogue. Rambus a mis son IP de contrôleur HBM4E à disposition pour une concession de licences en accès anticipé et son association avec des solutions PHY tierces, ce qui reflète le type de modèle d'engagement flexible que ces clients attendent de plus en plus. Synopsys a également étendu sa position sur les chemins de connectivité mémoire et puce à puce en 2026, ce qui correspond à la demande des clients pour des plateformes d'interface plus larges dans les programmes de calcul à base de chiplets. Les OEM de systèmes sont restés plus modestes en part, mais ils ont continué à croître en tant qu'acheteurs sensibles au risque dans les programmes automobiles et d'infrastructure où la certitude de calendrier vaut souvent plus que la propriété de l'interface.

Analyse géographique

L'Amérique du Nord détenait 39,51 % de la part de marché des IP d'interface mémoire DRAM en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'un mélange dense d'hyperscalers, de développeurs de puces IA et de grands fournisseurs d'IP de plateforme, ce qui lui confère une activité de conception inhabituellement forte à l'extrémité avancée du marché. Synopsys, Cadence et Rambus continuent de façonner une grande part du pipeline à haute valeur ajoutée depuis l'Amérique du Nord grâce à leur leadership dans les plateformes HBM, DDR et LPDDR.[3]Cadence Design Systems, "Cadence présente la première solution IP mémoire LPDDR6/5X à 14,4 Gbps du secteur pour alimenter l'infrastructure IA de nouvelle génération," Cadence, cadence.com Les programmes nord-américains ont également tendance à soutenir des contrats à plus haute valeur et de plus longue durée, car beaucoup sont liés au silicium IA personnalisé et aux feuilles de route des grandes infrastructures cloud. Cela maintient le marché des IP d'interface mémoire DRAM particulièrement profond dans cette région, même lorsque le nombre d'acheteurs reste limité.

L'Europe a maintenu une position distincte grâce à la demande de semi-conducteurs automobiles et aux exigences de qualification axées sur la sécurité. Les fournisseurs automobiles de la région ont besoin d'interfaces mémoire capables de satisfaire à la fois une bande passante embarquée plus élevée et de longs cycles de vie des produits, ce qui soutient une demande continue pour des solutions LPDDR qualifiées et de futures solutions GDDR. Les orientations automobiles de JEDEC indiquent clairement qu'une mémoire plus performante devient nécessaire pour les systèmes d'IA automobile avancés, tandis que les attentes en matière de conformité restent strictes. L'Europe contribue également du côté de l'offre grâce à des capacités de conception et de vérification liées aux flux de travail d'encapsulation avancée. Les orientations d'encapsulation HBM de Siemens EDA montrent comment la planification des interfaces mémoire est de plus en plus liée à la co-conception système et encapsulation, ce qui renforce le rôle de l'Europe dans l'habilitation même lorsque l'échelle directe de concession de licences est inférieure à celle de l'Amérique du Nord.

L'Asie-Pacifique devrait croître à un CAGR de 16,28 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des IP d'interface mémoire DRAM. Taïwan et la Corée du Sud restent centraux car l'encapsulation avancée et la production HBM sont fortement concentrées dans ces marchés. La démonstration HBM4 de GUC sur TSMC 3 nm avec CoWoS reflète le rôle de Taïwan dans le rapprochement des interfaces mémoire liées aux dernières encapsulations vers la production. La Corée du Sud devient également plus visible du côté de l'offre d'IP, OPENEDGES ayant signé sa première licence commerciale pour l'IP de sous-système mémoire LPDDR6 et LPDDR5X en avril 2026. La Chine pousse à la localisation dans l'IP d'interface mémoire, et la première livraison nationale d'Innosilicon d'un PHY et contrôleur combiné LPDDR6 et LPDDR5X en janvier 2026 a marqué une étape notable dans cette direction. Le Japon reste important grâce à la demande automobile et industrielle, tandis que le reste du monde continue de se développer progressivement grâce aux services de conception et au support d'intégration liés à la chaîne d'approvisionnement plus large de l'Asie-Pacifique.

Paysage concurrentiel

Le marché des IP d'interface mémoire DRAM est modérément concentré à l'extrémité avancée et plus fragmenté sur les interfaces héritées et de milieu de gamme. Synopsys et Cadence détiennent les portefeuilles multi-normes les plus larges, leur conférant de solides positions dans les programmes nécessitant un support DDR5, LPDDR6, de classe GDDR et de classe HBM auprès d'un petit nombre de fournisseurs. Rambus reste plus spécialisé, mais sa franchise de contrôleurs HBM et sa longue liste de gains de conception lui confèrent une place durable dans la partie à la plus haute bande passante du marché.[4]Rambus Inc., "Rambus établit un nouveau référentiel pour les performances mémoire IA avec l'IP de contrôleur HBM4E leader du secteur," Rambus, rambus.com Cette structure signifie que le marché des IP d'interface mémoire DRAM récompense la profondeur de validation et l'intégration dans l'écosystème davantage que la seule entrée à faible coût. Cela explique également pourquoi les challengers remportent souvent leurs premières victoires dans des niches ciblées plutôt que sur l'ensemble des portefeuilles de plateformes.

Les récents mouvements stratégiques montrent comment les fournisseurs leaders tentent de défendre ou d'étendre cette position. Synopsys a utilisé sa validation de puce de test HBM4 en février 2026 pour relever le seuil de preuve pour les déploiements HBM sur le chemin de production. Rambus a suivi en mars 2026 avec une IP de contrôleur HBM4E pouvant être associée à des solutions PHY tierces, ce qui a élargi sa pertinence dans les transactions de sous-systèmes plutôt que dans les ventes de contrôleurs seuls. Cadence avait déjà renforcé sa portée en 2025 avec des lancements LPDDR6 et DDR5 MRDIMM en première mondiale visant l'infrastructure IA et les déploiements cloud. Ces mouvements montrent que l'avantage concurrentiel sur le marché des IP d'interface mémoire DRAM provient de plus en plus de la présence à chaque étape de la feuille de route mémoire d'un client.

Les challengers trouvent encore de l'espace là où les portefeuilles des acteurs établis ne correspondent pas pleinement aux besoins locaux ou aux nouveaux styles de conception. Alphawave Semi a démontré un sous-système HBM3E à 9,2 Gbps délivrant 1,2 To/s en 2024, se positionnant comme un challenger sérieux dans la connectivité mémoire IA et HPC. OPENEDGES et Innosilicon reflètent également une tendance plus large vers des fournisseurs régionaux et alignés sur les fonderies qui montent dans la chaîne de valeur dans les sous-systèmes LPDDR et mémoire associés. Siemens EDA façonne le cadre concurrentiel du côté des flux de travail en intégrant le savoir-faire en matière de co-conception HBM et d'encapsulation dans les chemins d'implémentation et de vérification. Cela maintient le marché des IP d'interface mémoire à accès aléatoire dynamique (DRAM) ouvert aux nouveaux entrants dans des poches spécifiques, même si les programmes à plus haute valeur favorisent toujours les fournisseurs ayant de larges historiques de validation et des liens profonds dans l'écosystème.

Leaders du secteur des IP d'interface mémoire DRAM

-

Synopsys, Inc.

-

Cadence Design Systems, Inc.

-

Rambus Inc.

-

Alphawave IP Group plc

-

Arm Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Rambus a annoncé son chipset complet de module mémoire client DDR5 9600 pour les modules CUDIMM, CQDIMM et CSODIMM ciblant les PC IA de nouvelle génération. Le chipset comprend un nouveau pilote d'horloge client Gen2 (CKD02) prenant en charge le fonctionnement DDR5 jusqu'à 9 600 MT/s, ainsi qu'un circuit intégré de gestion de l'alimentation et un concentrateur SPD, offrant une solution de module entièrement intégrée pour les plateformes de stations de travail IA et d'ordinateurs portables.

- Avril 2026 : Rambus a lancé son chipset de module serveur SOCAMM2, permettant des modules mémoire à base de LPDDR5X à faible consommation pour les plateformes de serveurs IA. Le chipset prend en charge les modules LPDDR5X SOCAMM2 conformes à la norme JEDEC jusqu'à 9,6 Gb/s et comprend un concentrateur SPD et des régulateurs de tension conçus pour remplacer la LPDDR soudée par des modules serveur détachables et évolutifs.

- Avril 2026 : GUC a démontré une plateforme IP HBM4 à 12 Gbps implémentée sur le procédé 3 nm de TSMC avec l'encapsulation avancée CoWoS lors du Symposium technologique nord-américain TSMC 2026. La plateforme intègre le contrôleur HBM4 entièrement fonctionnel et l'IP PHY de GUC avec la mémoire HBM4, GUC indiquant que son IP HBM3E de génération précédente a atteint des vitesses supérieures de 15 % aux spécifications en production.

- Avril 2026 : OPENEDGES Technology a annoncé son premier accord de licence commerciale pour l'IP de sous-système mémoire prenant en charge simultanément les normes LPDDR6 et LPDDR5X, ciblant les clients SoC IA et HPC de nouvelle génération. Cela représentait le premier accord de concession de licence d'IP LPDDR6 commercial exécuté par un fournisseur d'IP coréen et marque l'émergence de la Corée du Sud en tant que source d'approvisionnement en IP aux côtés de son rôle établi de fabricant de dispositifs DRAM.

Périmètre du rapport mondial sur le marché des IP d'interface mémoire DRAM

Le marché des IP d'interface mémoire DRAM comprend la concession de licences, le développement et la commercialisation de cœurs de propriété intellectuelle (IP) de semi-conducteurs qui permettent une communication fiable entre les dispositifs système sur puce (SoC), processeur, ASIC, FPGA ou accélérateur et les technologies de mémoire à accès aléatoire dynamique (DRAM). Ces solutions IP intègrent des contrôleurs mémoire, des interfaces de couche physique (PHY), une logique de protocole, des algorithmes d'entraînement, des fonctionnalités d'intégrité du signal et des composants de conception associés nécessaires pour prendre en charge les normes DRAM à haute vitesse.

Le rapport sur les IP d'interface mémoire DRAM est segmenté par architecture d'interface mémoire (IP d'interface mémoire DDR et DIMM, IP d'interface mémoire LPDDR, IP d'interface mémoire GDDR et IP d'interface mémoire HBM), application (centre de données/cloud/HPC/IA, appareils mobiles et grand public, graphiques/jeux vidéo, automobile/ADAS et industrie/IoT/réseaux), type de client (entreprises de semi-conducteurs sans usine, IDM, OEM de systèmes et hyperscalers) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions de marché sont fournies en termes de valeur (USD).

| IP d'interface mémoire DDR et DIMM |

| IP d'interface mémoire LPDDR |

| IP d'interface mémoire GDDR |

| IP d'interface mémoire HBM |

| Centre de données/cloud/HPC/IA |

| Appareils mobiles et grand public |

| Graphiques/jeux vidéo |

| Automobile/ADAS |

| Industrie/IoT/réseaux |

| Entreprises de semi-conducteurs sans usine |

| IDM |

| OEM de systèmes |

| Hyperscalers |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par architecture d'interface mémoire | IP d'interface mémoire DDR et DIMM | |

| IP d'interface mémoire LPDDR | ||

| IP d'interface mémoire GDDR | ||

| IP d'interface mémoire HBM | ||

| Par application | Centre de données/cloud/HPC/IA | |

| Appareils mobiles et grand public | ||

| Graphiques/jeux vidéo | ||

| Automobile/ADAS | ||

| Industrie/IoT/réseaux | ||

| Par type de client | Entreprises de semi-conducteurs sans usine | |

| IDM | ||

| OEM de systèmes | ||

| Hyperscalers | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des IP d'interface mémoire DRAM ?

Le marché des IP d'interface mémoire DRAM était évalué à 0,93 milliard USD en 2025, est évalué à 1,07 milliard USD en 2026, et devrait atteindre 2,19 milliards USD d'ici 2031 à un CAGR de 15,32 %.

Quel domaine d'application génère la demande la plus élevée pour les IP d'interface mémoire DRAM ?

Les centres de données et le cloud/HPC/IA ont mené avec 47,91 % de part en 2025 et constituent également l'application à la croissance la plus rapide avec un CAGR de 16,31 % jusqu'en 2031.

Pourquoi le HBM devient-il plus important dans les IP d'interface mémoire DRAM ?

Le HBM est étroitement lié aux accélérateurs IA et aux systèmes de calcul haute performance nécessitant une bande passante extrême, c'est pourquoi le segment d'architecture HBM devrait croître à un CAGR de 16,12 % jusqu'en 2031.

Quel groupe de clients se développe le plus rapidement dans ce domaine ?

Les hyperscalers sont le type de client à la croissance la plus rapide avec un CAGR de 16,08 %, portés par leur passage vers le silicium IA personnalisé et une co-développement plus approfondi avec les fournisseurs d'IP.

Quelle région mène la demande et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part à 39,51 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 16,28 % jusqu'en 2031.

Quel est le principal défi auquel font face les fournisseurs d'IP d'interface mémoire avancée ?

Le principal défi est le coût élevé et le long cycle de validation liés aux nœuds avancés, aux interfaces de classe HBM et à l'intégration au niveau de l'encapsulation, ce qui limite la participation aux fournisseurs et acheteurs bien financés.

Dernière mise à jour de la page le: