Taille et Part du Marché des CMP Slurry et Pads pour la Fabrication de DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.16% CAGR |

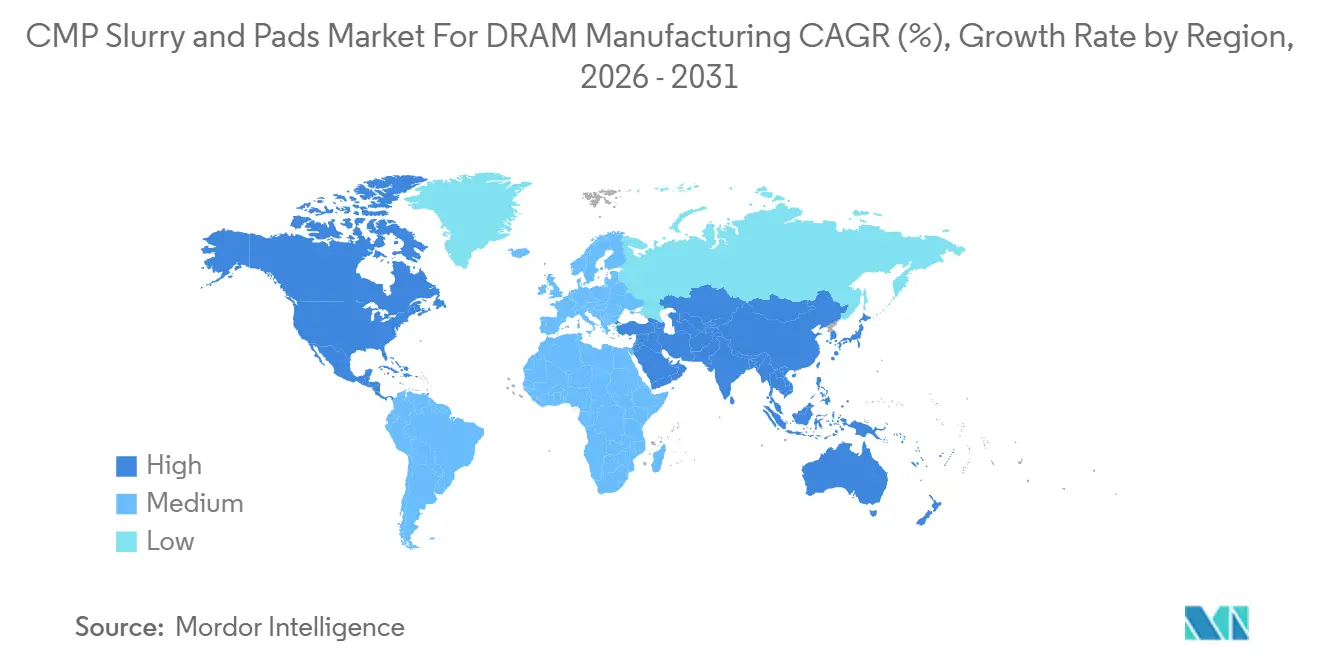

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

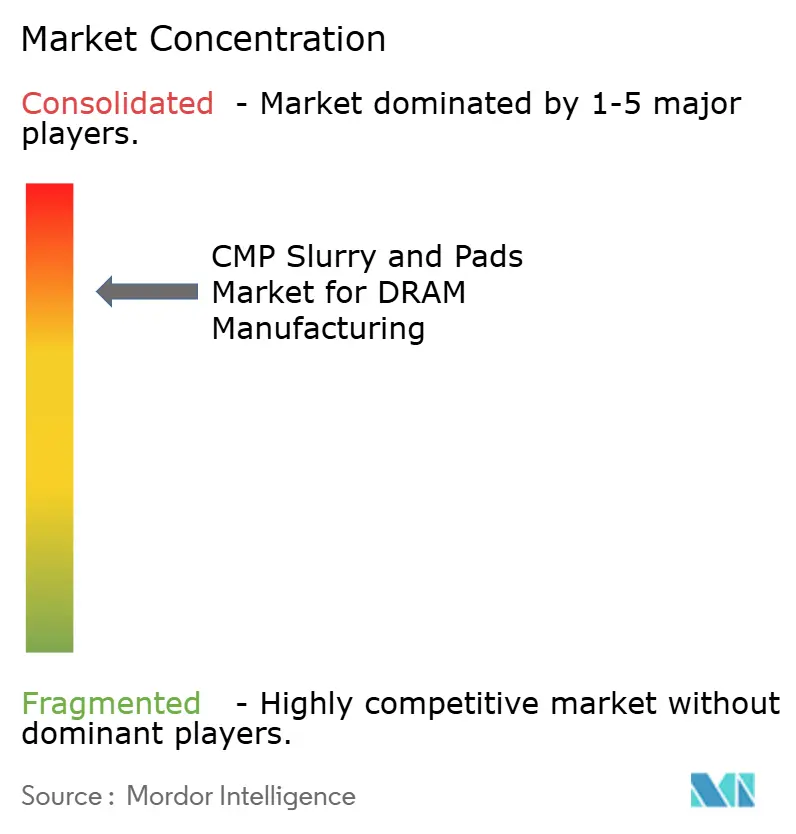

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CMP Slurry et Pads pour la Fabrication de DRAM par Mordor Intelligence

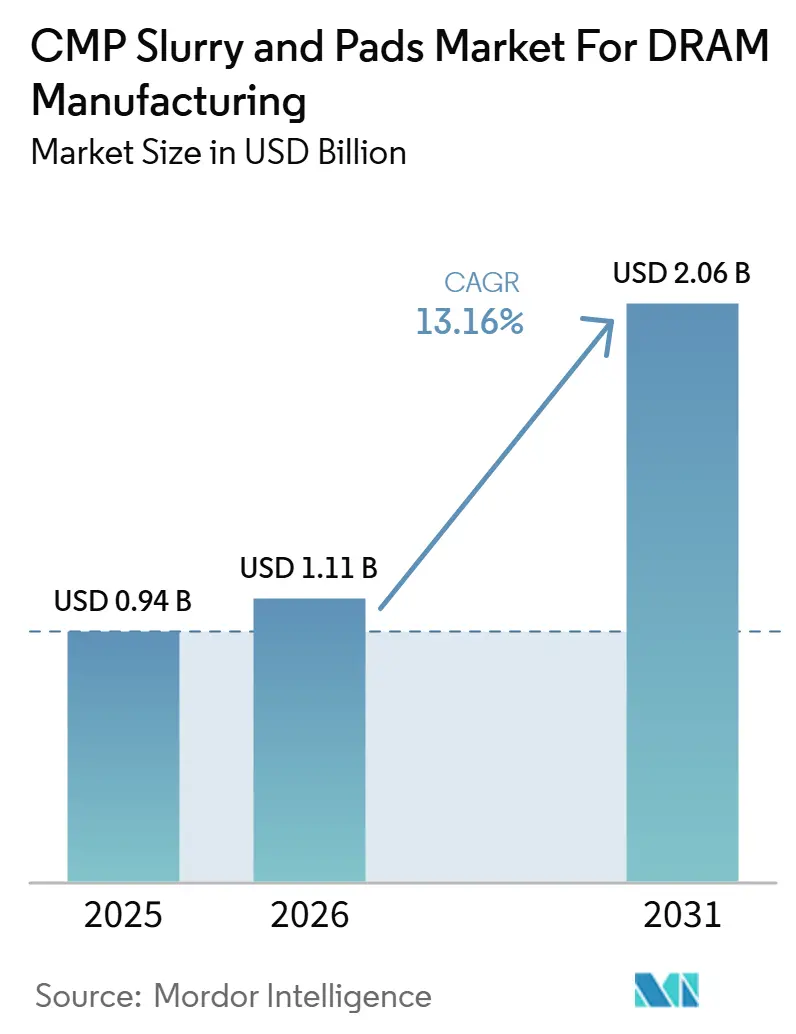

La taille du marché des CMP Slurry et Pads pour la fabrication de DRAM est projetée à 0,94 milliard USD en 2025, 1,11 milliard USD en 2026, et devrait atteindre 2,06 milliards USD d'ici 2031, avec un CAGR de 13,16 % de 2026 à 2031. Cette hausse reflète une augmentation nette du nombre d'étapes de planarisation requises aux nœuds DRAM sub-10 nm, où des règles de structuration plus strictes et des empilements de matériaux plus complexes accroissent l'intensité en slurry par tranche et augmentent les exigences en pads sur les étapes de polissage critiques. La demande provenant des DRAM HBM et serveur soutient également le marché des CMP Slurry et Pads pour la fabrication de DRAM, car les structures mémoire empilées ajoutent des étapes de polissage lors de la formation des vias traversants en silicium, de l'amincissement face arrière et des flux d'emballage avancé qui n'existent pas au même niveau dans les lignes DRAM conventionnelles. La construction de nouvelles usines dans les principaux pôles mémoire raccourcit l'intervalle entre l'installation des équipements et la montée en production, ce qui accroît la valeur des consommables pré-qualifiés et favorise les fournisseurs déjà titulaires de positions approuvées dans les principales usines. Le marché évolue également vers des chimies premium, car les couches de procédé liées à l'EUV nécessitent des comptages de particules plus faibles, des niveaux de rayures plus bas et un contrôle plus strict de la rugosité de surface que les flux de nœuds plus anciens, ce qui réduit la base de fournisseurs utilisables même lorsque la demande globale en tranches augmente. Les conditions concurrentielles restent donc actives mais non fragmentées, car les longs cycles de qualification protègent les acteurs en place, tandis que les fournisseurs régionaux, notamment en Asie, continuent de gagner du terrain d'abord sur les nœuds matures, puis sur certaines étapes avancées.

Principaux Enseignements du Rapport

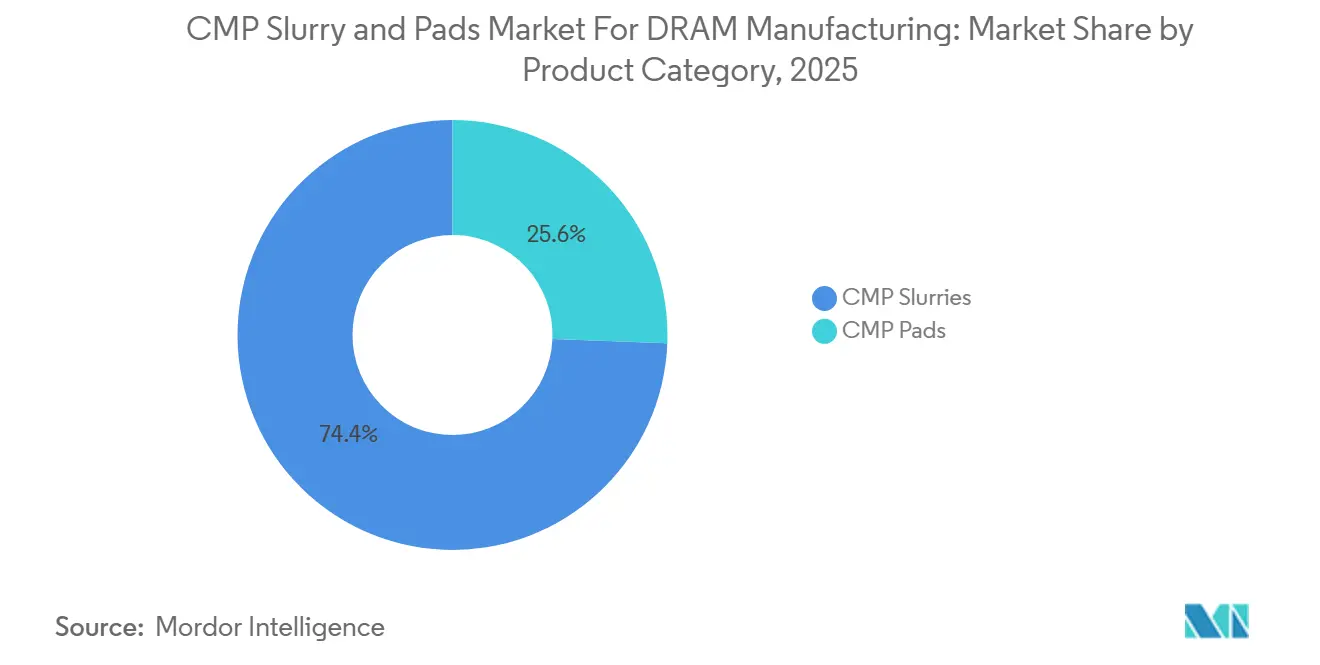

- Par catégorie de produit, les CMP Slurries détenaient 74,38 % du marché des CMP Slurry et Pads pour la fabrication de DRAM en 2025, et ce même segment devrait se développer à un CAGR de 14,22 % jusqu'en 2031.

- Par type d'abrasif, les slurries à silice colloïdale représentaient 44,61 % de part en 2025, tandis que les slurries nano-ingéniérées devraient croître à un CAGR de 15,08 % jusqu'en 2031.

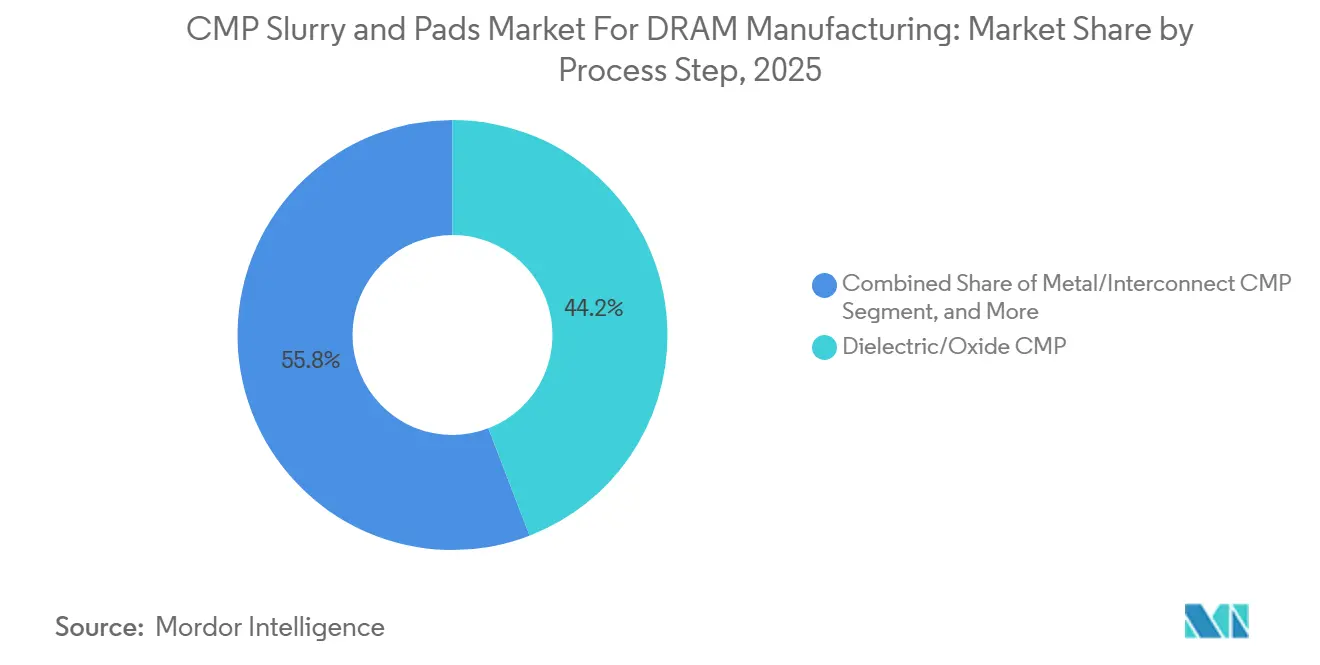

- Par étape de procédé, le CMP diélectrique et oxyde représentait 44,16 % du marché en 2025, tandis que le CMP empilement de condensateurs et structure de cellule DRAM devrait croître à un CAGR de 14,65 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 89,46 % de part en 2025, tandis que l'Amérique du Nord devrait afficher la plus forte expansion régionale avec un CAGR de 14,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des CMP Slurry et Pads pour la Fabrication de DRAM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Nombre d'Étapes CMP dans les Nœuds DRAM Avancés | +3.5% | Mondial, concentré en Corée du Sud, Taïwan, Japon | Moyen terme (2-4 ans) |

| Accélération des Ajouts de Capacité HBM et DRAM | +3.0% | Corée du Sud, Taïwan, Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers la Production de Tranches Mémoire 300 mm | +2.0% | Cœur APAC, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Objectifs Stricts de Défectivité Hérités de l'Intégration Activée par l'EUV | +1.5% | Corée du Sud, Japon, Taïwan | Moyen terme (2-4 ans) |

| Attraction de Qualification liée à la Consolidation de la Fabrication de Mémoire | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Utilisation Croissante de Chimies Adaptées au Polissage à Faible Rayure | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Nombre d'Étapes CMP dans les Nœuds DRAM Avancés

Le soutien structurel le plus fort pour le marché des CMP Slurry et Pads pour la fabrication de DRAM provient de l'augmentation régulière des étapes de polissage requises à mesure que les fabricants de DRAM s'enfoncent dans l'intégration sub-10 nm. Les structures de cellules avancées intègrent désormais des interfaces oxyde, nitrure, métal et condensateur plus complexes, augmentant le nombre de surfaces devant être planarisées dans des fenêtres de tolérance étroites lors du traitement en face avant. La même recherche montre que les exigences de sélectivité pour les empilements oxyde-nitrure dans les structures mémoire avancées peuvent dépasser 500:1, ce qui pousse les usines vers des abrasifs céria ingéniérés, des abrasifs composites et un contrôle plus strict des additifs plutôt que vers des formulations standard. Ce changement est important car chaque étape supplémentaire multiplie l'utilisation de slurry par tranche, même avant que toute nouvelle usine ne commence sa production, de sorte que le marché des CMP Slurry et Pads pour la fabrication de DRAM croît avec la complexité du procédé et le volume de tranches. La transition matérielle du tungstène vers le molybdène dans les structures de lignes de mots de pointe élargit également les exigences en chimie, car le comportement d'enlèvement, le contrôle de l'oxydation et la sensibilité aux défauts diffèrent de ceux des flux à forte teneur en tungstène plus anciens. En conséquence, les fournisseurs capables de satisfaire les objectifs d'enlèvement, de sélectivité et de défauts des nœuds avancés sont positionnés pour capturer plus de valeur par étape qualifiée, et pas seulement plus de volume sur une base installée plus large.

Accélération des Ajouts de Capacité HBM et DRAM

L'accélération des ajouts de capacité en HBM et en DRAM avancée stimule la demande à court terme de CMP Slurry et Pads sur le marché de la fabrication de DRAM, car les nouvelles lignes nécessitent des consommables qualifiés dès les premiers lots de production. Les documents de conférences sectorielles sur le HBM montrent que la mémoire empilée gagne une part plus importante du chiffre d'affaires total de la DRAM, soutenant une intensité de polissage plus élevée par tranche à mesure que les flux de vias traversants en silicium et d'empilement s'étendent dans le mix produit. La fabrication HBM utilise des passes CMP supplémentaires pour le remplissage en cuivre des TSV, l'amincissement des tranches et la préparation des empilements, de sorte qu'un mix HBM plus important augmente la demande en slurry même lorsque le total des démarrages de tranches n'augmente pas au même rythme. Le comportement des fournisseurs reflète déjà ce changement, Qnity ayant lancé la plateforme de pads CMP Emblem pour les applications HBM et informatique IA, et ayant associé ce lancement à un accord d'approvisionnement à long terme avec SK hynix. Applied Materials et SK hynix ont également annoncé une collaboration technologique à long terme pour développer des procédés de fabrication DRAM et HBM de nouvelle génération, avec de nouveaux matériaux et des schémas d'intégration complexes désignés comme domaines de travail essentiels. Pris ensemble, ces mouvements montrent que le marché des CMP Slurry et Pads pour la fabrication de DRAM est façonné non seulement par une demande mémoire accrue, mais aussi par un mix de procédés plus riche nécessitant des consommables plus spécialisés par dispositif fini.

Transition vers la Production de Tranches Mémoire 300 mm

La transition vers la production de tranches mémoire 300 mm continue de renforcer le marché des CMP Slurry et Pads pour la fabrication de DRAM, car chaque grand projet de capacité avancée est centré sur ce format de tranche. Micron a signé une lettre d'intention en 2026 pour acquérir le site de Tongluo à Taïwan, et la société a présenté cette acquisition comme un moyen d'accélérer la production future de DRAM à partir d'une base de fabrication compatible 300 mm. La logique économique est simple : une tranche de 300 mm offre une surface utilisable bien plus grande qu'une tranche de 200 mm, augmentant la demande en consommables par passe de polissage et accroissant la valeur d'un contrôle de procédé stable sur des surfaces plus larges. L'empreinte de production autour de ces lignes de tranches devient également plus localisée, ce qui favorise les fournisseurs disposant d'une fabrication à proximité, d'équipes techniques locales et de voies logistiques plus courtes vers les principaux pôles mémoire. FUJIFILM a étendu sa capacité de production de CMP Slurry à Kumamoto et a déclaré que le site était positionné pour soutenir la demande croissante en matériaux semi-conducteurs près de la base de production régionale. Entegris a suivi la même direction aux États-Unis grâce à des plans de fabrication nationale et de centre technologique plus importants, ce qui montre que le marché des CMP Slurry et Pads pour la fabrication de DRAM s'organise autour de la proximité, du soutien aux procédés et d'une réponse plus rapide aux clients.

Objectifs Stricts de Défectivité Hérités de l'Intégration Activée par l'EUV

Des objectifs de défectivité plus stricts issus de l'intégration DRAM activée par l'EUV poussent le marché des CMP Slurry et Pads pour la fabrication de DRAM vers des formulations premium à faible défectivité. Samsung a présenté des résultats à la conférence SPIE Advanced Lithography and Patterning 2026 démontrant la structuration DRAM à 10 nm et sub-10 nm à l'aide de l'EUV haute-NA, confirmant que la lithographie avancée passe des travaux de faisabilité aux conditions de procédé pertinentes pour la fabrication.[1]Samsung Electronics, "Advancing DRAM Patterning High-NA EUV Lithography for 10nm and Beyond Node Technologies," SPIE Advanced Lithography and Patterning 2026, spie.org Une fois que l'EUV entre dans le flux de structuration, une rayure, une particule ou un défaut de rugosité après le CMP peut se propager en un problème de structuration limitant le rendement, ce qui augmente la pénalité pour toute variation de slurry ou de pad qui aurait autrefois été acceptable. La version originale mentionnait des comptages de particules inférieurs à 0,05 particules par cm² et une rugosité de surface inférieure à 0,15 nm, et ces seuils expliquent pourquoi les abrasifs de commodité hérités perdent leur adéquation sur les couches critiques. La recherche CMP évaluée par les pairs confirme également que l'intégration mémoire avancée évolue vers des interfaces matérielles plus exigeantes et un contrôle de sélectivité plus strict, ce qui soutient un glissement vers le premium au sein du marché des CMP Slurry et Pads pour la fabrication de DRAM. C'est pourquoi les fournisseurs disposant d'un meilleur contrôle de la taille des particules, d'une gestion de la contamination et d'une stabilité de formulation plus solides détiennent un avantage lorsque les usines qualifient des matériaux pour les couches DRAM adjacentes à l'EUV.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs Cycles de Qualification pour l'Approbation en Usine | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pression sur les Coûts liée à la Cyclicité de la Mémoire | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Sensibilité des Formulations aux Interruptions de la Chaîne d'Approvisionnement Localisée | -0.7% | Cœur APAC, Amérique du Nord | Moyen terme (2-4 ans) |

| Différenciation Limitée en Dehors des Nœuds Mémoire Haut de Gamme | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs Cycles de Qualification pour l'Approbation en Usine

Les longs cycles de qualification restent le frein structurel le plus évident sur le marché des CMP Slurry et Pads pour la fabrication de DRAM, car les nouveaux matériaux ne peuvent pas passer rapidement du succès en laboratoire au chiffre d'affaires dans les principales usines mémoire. La littérature scientifique évaluée par les pairs montre que le développement CMP avancé doit démontrer le contrôle du taux d'enlèvement, de la sélectivité, des performances en matière de défauts et de la propreté après polissage sur des structures multi-matériaux exigeantes, ce qui prolonge naturellement les délais d'approbation. En pratique, les fournisseurs doivent souvent travailler conjointement avec l'usine pour ajuster le conditionnement des pads, la chimie des slurries et les conditions de nettoyage pour un empilement de procédé et un ensemble d'outils spécifiques, de sorte que la qualification devient un exercice de développement plutôt qu'un événement d'achat. Même lorsqu'un challenger offre de meilleures performances techniques, la fenêtre de revenus peut se réduire si le matériau atteint l'approbation tardivement dans un cycle de nœud ou seulement après que le client a verrouillé les étapes clés auprès des fournisseurs existants. Il en résulte que le marché des CMP Slurry et Pads pour la fabrication de DRAM peut afficher une forte demande à long terme tout en restant difficile à pénétrer pour les nouveaux fournisseurs aux positions les plus précieuses sur les nœuds avancés.

Pression sur les Coûts liée à la Cyclicité de la Mémoire

La cyclicité de la mémoire contraint également le marché des CMP Slurry et Pads pour la fabrication de DRAM, car la demande en matériaux est étroitement liée aux démarrages de tranches et à l'utilisation des usines. Lorsque l'offre de DRAM se détend et que les prix de vente subissent des pressions, les fabricants réagissent souvent en ajustant les volumes d'intrants et en poussant les fournisseurs à réduire les coûts, ce qui transfère le stress financier vers le bas de la chaîne des consommables, comme décrit dans la version originale. Cela est important car la production de slurry utilise des matériaux de haute pureté, des équipements dédiés et des contrôles de contamination qui ne se réduisent pas facilement pendant les périodes de faiblesse. Les fournisseurs ayant une exposition client plus large sur la mémoire, la logique et l'emballage sont donc mieux positionnés pour absorber les fluctuations que les vendeurs qui dépendent trop fortement d'un ensemble restreint de clients DRAM. Entegris a décrit des volumes croissants tirés par les unités issus des procédés de fabrication avancés dans ses résultats 2026, soulignant la hausse lorsque le cycle est favorable mais montrant également à quel point les performances sont liées à l'intensité de production des clients. FUJIFILM a également présenté le CMP comme faisant partie d'une stratégie plus large de matériaux semi-conducteurs, ce qui contribue à réduire l'impact de tout ralentissement d'utilisation finale sur le bien-fondé de la poursuite des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : Les Slurries Détiennent le Plus Grand Bassin de Valeur sur les Étapes de Polissage DRAM

Les CMP Slurries ont capturé 74,38 % de part du marché des CMP Slurry et Pads pour la fabrication de DRAM en 2025, et le segment devrait également se développer à un CAGR de 14,22 % jusqu'en 2031. Cette avance reflète la spécificité chimique des flux de polissage DRAM, dans lesquels les étapes oxyde, tungstène, barrière et structure de cellule dépendent toutes d'un comportement d'enlèvement adapté qui ne peut être obtenu uniquement par polissage mécanique. La version originale a également lié la demande en slurry à l'augmentation du nombre d'étapes de procédé par tranche, ce qui signifie que la migration vers les nœuds avancés augmente la consommation de slurry même avant que la production des nouvelles usines ne soit en ligne. Un article évalué par les pairs de janvier 2026 soutient ce point de vue en montrant que les structures mémoire multi-matériaux avancées nécessitent un contrôle de sélectivité extrême, augmentant ainsi la dépendance aux chimies ingéniérées plutôt qu'aux formulations larges et peu coûteuses. FUJIFILM a déclaré détenir une part mondiale de 46 % dans les slurries CMP cuivre en vrac et cuivre barrière, et s'est fixé pour objectif de plus que doubler le chiffre d'affaires total des CMP Slurry d'ici l'exercice 2030, avec un accent sur l'emballage DRAM et HBM, soulignant à quel point cette catégorie est centrale dans la stratégie des fournisseurs.

Les CMP Pads détenaient la part restante du marché des CMP Slurry et Pads pour la fabrication de DRAM, mais leur courbe de demande diffère car le remplacement est plus étroitement lié à la durée de vie du pad, à l'état des rainures et à l'installation des outils qu'à la charge chimique par étape de polissage. Le segment bénéficie néanmoins de la complexité DRAM et HBM, notamment là où l'emballage avancé et la liaison hybride nécessitent une planéité plus stricte et une défectivité plus faible sur les surfaces cuivre-diélectrique. Qnity a lancé sa plateforme de pads CMP Emblem spécifiquement pour les applications HBM et informatique IA, et a associé ce mouvement produit à un accord d'approvisionnement à long terme avec SK hynix, ce qui montre comment les fournisseurs de pads ciblent les utilisations mémoire à la plus forte croissance. Les fournisseurs sud-coréens étendent également leur activité de pads vers la liaison hybride, où la fenêtre de tolérance est bien plus stricte que dans les flux mémoire hérités et où la conception des pads est plus directement liée à la protection du rendement. Cela maintient les pads comme une partie plus petite mais stratégiquement importante du marché des CMP Slurry et Pads pour la fabrication de DRAM, notamment lorsque les clients ont besoin de produits spécifiques à l'application plutôt que de consommables largement interchangeables.

Par Type d'Abrasif : Les Formulations Ingéniérées Gagnent du Terrain sur les Nœuds Avancés

Les slurries à silice colloïdale représentaient 44,61 % du marché en 2025, ce qui en fait le plus grand groupe chimique du marché des CMP Slurry et Pads pour la fabrication de DRAM par type d'abrasif. Leur importance découle d'un long historique de qualification, d'une large adéquation aux procédés et d'une forte adaptabilité aux étapes de polissage liées aux oxydes, aux métaux et aux condensateurs dans la production DRAM courante. Le portefeuille de slurries face avant de FUJIFILM présente également la silice colloïdale comme une option à faible défectivité pour les utilisations diélectriques et STI, ce qui soutient sa position établie dans les environnements de production à fort volume.[2]FUJIFILM Electronic Materials, "Front End CMP Slurries," FUJIFILM Electronic Materials, fujifilm.com La chimie reste profondément ancrée car les usines valorisent un comportement d'enlèvement connu et une large familiarité avec les procédés lorsque les rendements sont sous pression lors de la migration vers de nouveaux nœuds. Néanmoins, le marché des CMP Slurry et Pads pour la fabrication de DRAM évolue au-delà de la demande héritée en silice seule, car les couches les plus avancées nécessitent désormais un contrôle de rugosité plus strict, un risque de rayure plus faible et une meilleure stabilité des particules que ce que les systèmes de commodité larges offrent généralement.

Les slurries nano-ingéniérées devraient croître à un CAGR de 15,08 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des CMP Slurry et Pads pour la fabrication de DRAM. La version originale a lié cette expansion aux architectures de particules de précision ingéniérées pour les DRAM sub-10 nm et la liaison hybride, où la morphologie et la chimie de surface importent plus que la simple charge abrasive. Les slurries à base de céria restent également importantes, notamment dans les environnements STI et autres oxyde-nitrure où une sélectivité élevée protège les couches d'arrêt et soutient une planarisation uniforme sur des empilements face avant complexes. La silice fumée et d'autres hybrides servent encore des besoins plus étroits tels que des étapes de polissage plus agressives, mais la recherche et les capitaux se déplacent clairement vers des systèmes abrasifs ingéniérés capables de soutenir la prochaine phase du marché des CMP Slurry et Pads pour la fabrication de DRAM.

Par Étape de Procédé : La Complexité des Condensateurs Rehausse le Profil de Croissance

Le CMP diélectrique et oxyde détenait 44,16 % de part en 2025, ce qui en fait le plus grand groupe d'applications au sein de la taille du marché des CMP Slurry et Pads pour la fabrication de DRAM. Cette avance découle du simple fait que chaque flux DRAM utilise une planarisation oxyde répétée dans l'isolation en tranchée peu profonde et la formation de diélectrique intercouche, quel que soit le nœud sur lequel la tranche est produite. Le segment fournit donc une base large et stable pour les fournisseurs, car la demande reste large même lorsque le mix produit évolue d'une génération de dispositifs à l'autre. C'est également le domaine d'application le plus qualifié, ce qui signifie que les longs historiques clients et les positions d'acteurs en place restent importants même lorsque de nouveaux nœuds avancés entrent en production. Dans le même temps, le resserrement des procédés lié à l'EUV élève les attentes en matière de défauts dans ce qui était autrefois un ensemble d'applications relativement mature, de sorte que le CMP oxyde n'est plus à l'abri de la tendance à la premiumisation visible sur l'ensemble du marché des CMP Slurry et Pads pour la fabrication de DRAM.

Le CMP empilement de condensateurs et structure de cellule DRAM devrait se développer à un CAGR de 14,65 %, ce qui en fait la couche d'application à la croissance la plus rapide du marché des CMP Slurry et Pads pour la fabrication de DRAM. Cette croissance reflète la complexité structurelle croissante des condensateurs DRAM embarqués à mesure que les fabricants s'efforcent de préserver la capacitance tandis que les dimensions des cellules continuent de se réduire sur les nœuds sub-10 nm. La version originale décrivait des structures cylindre-sur-pilier et double couronne nécessitant le polissage de multicouches oxyde-nitrure alternées, et ce type d'empilement intensifie les exigences de sélectivité au-delà de ce que de nombreuses formulations standard peuvent supporter de manière fiable. Le CMP tungstène et contact reste important car les structures de contact remplies nécessitent encore un nombre élevé d'étapes, tandis que le CMP métal et interconnexion bénéficie d'une conception logique-en-périphérie plus dense et d'une métallisation supplémentaire dans les circuits de support. D'autres applications telles que le CMP couche barrière et le CMP polysilicium restent plus petites en volume, mais elles demeurent techniquement importantes car le contrôle du sur-polissage, la planéité multi-matériaux et l'uniformité à l'échelle de l'angström peuvent décider si la part de marché des CMP Slurry et Pads pour la fabrication de DRAM se déplace vers un fournisseur disposant d'un portefeuille de spécialités plus approfondi.

Analyse Géographique

L'Asie-Pacifique détenait 89,46 % de part en 2025, ce qui en fait la base régionale principale pour la part de marché des CMP Slurry et Pads pour la fabrication de DRAM. Cette concentration reflète la localisation du principal écosystème de production DRAM, où la Corée du Sud, Taïwan et le Japon ancrent la capacité mémoire avancée, le soutien aux fournisseurs et le savoir-faire en matière de procédés sur plusieurs générations de fabrication DRAM. La Corée du Sud reste le plus grand consommateur de la région car Samsung Electronics et SK hynix exploitent les installations de production sur nœuds avancés les plus importantes et continuent de piloter le développement des procédés vers le HBM et les flux DRAM de pointe. Taïwan ajoute un poids stratégique grâce au chemin d'expansion de la fabrication de Micron, tandis que le Japon compte à la fois comme base de production de matériaux semi-conducteurs et comme lieu de longue date pour le développement de slurries et la fabrication de spécialités. La structure régionale donne également à l'Asie-Pacifique un avantage en matière de soutien aux procédés, car de nombreux fournisseurs implantent des usines, des équipes d'application et des fonctions de service technique à proximité des usines clients pour raccourcir les cycles de qualification et de dépannage.

La Chine devient également plus pertinente au sein du marché des CMP Slurry et Pads pour la fabrication de DRAM, même si la région est encore en retard par rapport aux principaux pôles mémoire en matière d'approvisionnement qualifié sur nœuds avancés. Le signe le plus clair est la progression des entreprises de consommables nationales qui remportent d'abord des contrats sur les nœuds matures, puis utilisent ce bilan opérationnel pour poursuivre des comptes plus exigeants. Hubei Dinglong a déclaré un chiffre d'affaires de pads de polissage CMP de 1,09 milliard CNY (153,5 millions USD) en 2025, avec une croissance annuelle de 52,34 %, et le département provincial a également noté une fourniture en petits lots à un fabricant logique étranger courant en avril 2025. Ce développement est important car il montre que les fournisseurs chinois ne sont plus limités à la demande de remplacement locale et commencent à tester leur acceptation au-delà des usines nationales. À terme, cela pourrait rendre la dynamique de prix et de qualification sur le marché plus large des CMP Slurry et Pads pour la fabrication de DRAM plus concurrentielle, notamment dans les étapes de procédé de milieu de gamme où les barrières techniques sont plus basses que sur les couches DRAM les plus avancées.

L'Amérique du Nord devrait se développer à un CAGR de 14,87 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des CMP Slurry et Pads pour la fabrication de DRAM. La croissance est liée à une impulsion plus forte en faveur de la fabrication nationale de semi-conducteurs, à de nouveaux investissements dans des centres technologiques et à un accent accru sur le soutien local aux matériaux pour la production sur nœuds avancés. Entegris a déclaré une croissance des ventes au premier trimestre 2026 liée à l'augmentation des volumes tirés par les unités issus des procédés de fabrication les plus avancés et étend son empreinte de fabrication et de R&D aux États-Unis, y compris des travaux liés aux CMP Slurries et Pads.[3]Entegris, "Entegris Reports Results for First Quarter of 2026," Business Wire, businesswire.com L'Europe reste plus petite, mais l'investissement de FUJIFILM en Belgique pour de nouvelles installations de CMP Slurry montre que la demande régionale en semi-conducteurs est suffisante pour justifier une capacité d'approvisionnement localisée.

Paysage Concurrentiel

La structure concurrentielle du marché des CMP Slurry et Pads pour la fabrication de DRAM est consolidée au sommet, où un groupe limité de fournisseurs mondiaux détient des positions qualifiées dans les principales usines mémoire, tandis qu'un champ régional plus large concurrence plus activement sur les nœuds matures et dans les applications adjacentes. FUJIFILM, Entegris, Resonac et DuPont de Nemours, Inc. restent les noms les plus visibles dans la version originale car ils combinent une échelle de fabrication, une capacité en science des matériaux et un accès aux clients sur les étapes de polissage critiques. Leur avantage ne réside pas seulement dans l'étendue du portefeuille, car l'historique de qualification, la fabrication propre, le service technique local et la capacité à soutenir le développement conjoint comptent tout autant que la taille nominale du portefeuille. C'est pourquoi le marché des CMP Slurry et Pads pour la fabrication de DRAM ne s'est pas fragmenté malgré une croissance claire de la demande, car les nouveaux fournisseurs font encore face à un long chemin de la promesse technique à l'approbation en production. Le champ reste concurrentiel, mais les positions les plus précieuses restent protégées par des exigences de performance difficiles à satisfaire de manière constante sur les couches DRAM avancées.

Les principaux fournisseurs utilisent également des mouvements stratégiques concrets pour approfondir leurs positions sur le marché des CMP Slurry et Pads pour la fabrication de DRAM. FUJIFILM a étendu sa capacité de production de slurry à Kumamoto et investi en Belgique, ce qui soutient son modèle de production locale et améliore la réactivité de l'approvisionnement près des pôles clients. Entegris développe la fabrication américaine et un centre technologique à portée CMP, tandis que ses résultats 2026 ont lié l'élan commercial aux volumes de procédés avancés, ce qui montre que les gains commerciaux sont directement liés à la migration des nœuds clients. Qnity a utilisé son lancement Emblem et l'accord d'approvisionnement avec SK hynix pour renforcer son positionnement HBM et mémoire IA, ce qui est une réponse directe à l'endroit où la future demande premium en pads devrait se former.[4]DuPont de Nemours, "Qnity and SK Hynix Sign Long-Term CMP Pad Supply Agreement," DuPont News Release, dupont.com Ces étapes montrent que la concurrence est façonnée moins par les prix au comptant et davantage par la proximité géographique, la profondeur du co-développement et la préparation aux transitions de procédés les plus exigeantes.

Le prochain niveau de concurrence sur le marché des CMP Slurry et Pads pour la fabrication de DRAM se forme autour de l'emballage avancé, de la liaison hybride et de la montée en puissance des fournisseurs nationaux chinois. FUJIFILM a déclaré que la slurry CMP pour liaison hybride destinée à l'emballage avancé était en cours d'évaluation d'échantillons chez les principaux fabricants HBM, ce qui pointe vers un domaine de produit où les victoires de qualification peuvent remodeler les parts futures. Resonac a lancé le centre de R&D US-JOINT dans la Silicon Valley avec plusieurs partenaires industriels pour raccourcir les cycles de développement pour l'emballage de nouvelle génération, ce qui pourrait accélérer le chemin du travail conceptuel à l'évaluation client pour les nouveaux matériaux liés au CMP. Hubei Dinglong est également allé au-delà de la substitution locale et se présente désormais comme un fournisseur avec quatre catégories de matériaux de procédé CMP, ce qui ajoute une pression dans les niveaux inférieurs et intermédiaires du marché. Le tableau d'ensemble est celui d'un marché où les principaux fournisseurs contrôlent encore les qualifications les plus difficiles, mais où la pression concurrentielle s'élargit à mesure que les nouvelles technologies créent de nouveaux points d'entrée et que les fournisseurs régionaux améliorent leur exécution.

Leaders du Marché des CMP Slurry et Pads pour la Fabrication de DRAM

Fujifilm Corporation

Entegris, Inc.

DuPont de Nemours, Inc.

Resonac Holdings Corporation

Hubei Dinglong Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Entegris, Inc. a déclaré un chiffre d'affaires net au premier trimestre 2026 de 811,9 millions USD, soit une augmentation de 5 % en glissement annuel, avec son segment Solutions Matériaux, qui comprend les CMP Slurries et Pads, générant 351,1 millions USD. La direction a cité « l'augmentation des volumes tirés par les unités liés aux procédés de fabrication les plus avancés du secteur » comme principal moteur de croissance.

- Mars 2026 : Applied Materials, Inc. et SK hynix Inc. ont annoncé un accord de collaboration technologique à long terme pour développer conjointement des procédés de fabrication DRAM et HBM de nouvelle génération, avec des ingénieurs des deux sociétés co-localisés au centre EPIC d'Applied dans la Silicon Valley. Le programme se concentre sur les nouveaux matériaux, les schémas d'intégration complexes et l'emballage avancé de classe HBM, avec le développement des procédés CMP explicitement inclus comme axe de travail principal.

- Janvier 2026 : Fujimi Incorporated a commencé l'exécution de son programme d'investissement en capital pluriannuel de 55 milliards JPY (375,3 millions USD), introduisant de nouvelles lignes de production de CMP Slurry pour la silice haute pureté et la céria dans ses installations au Japon et à Taïwan. Le programme vise à étendre la capacité d'approvisionnement mondiale pour répondre à la demande croissante des clients sur nœuds DRAM avancés et logiques.

- Août 2025 : Entegris, Inc. a annoncé des plans pour 700 millions USD de dépenses de R&D nationales aux États-Unis, portant son investissement total planifié en fabrication et R&D aux États-Unis 1,4 milliard USD. Une partie de l'investissement développera son site d'Aurora, Illinois, en un Centre Technologique américain axé sur les CMP Slurries, les Pads, les matériaux de dépôt et les produits de nettoyage.

Périmètre du Rapport sur le Marché des CMP Slurry et Pads pour la Fabrication de DRAM

Le marché des CMP Slurry et Pads pour la fabrication de DRAM couvre les consommables de planarisation chimico-mécanique (CMP) utilisés dans la fabrication des puces de mémoire vive dynamique (DRAM). Le périmètre du marché comprend les CMP Slurries et les pads de polissage utilisés dans les étapes de traitement des tranches DRAM pour atteindre la planéité de surface, enlever des matériaux et contrôler les défauts lors de la fabrication de semi-conducteurs.

Le rapport sur le marché des CMP Slurry et Pads pour la fabrication de DRAM est segmenté par catégorie de produit (CMP Slurries et CMP Pads), type d'abrasif (Slurries à base de céria, Slurries à silice colloïdale, Slurries à silice fumée, Slurries nano-ingéniérées et autres types d'abrasifs), étape de procédé (CMP diélectrique/oxyde, CMP tungstène/contact, CMP métal/interconnexion, CMP empilement de condensateurs/structure de cellule DRAM et autres étapes de procédé), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions de marché sont fournies en termes de valeur (USD).

| CMP Slurries |

| CMP Pads |

| Slurries à Base de Céria |

| Slurries à Silice Colloïdale |

| Slurries à Silice Fumée |

| Slurries Nano-Ingéniérées |

| Autres Types d'Abrasifs |

| CMP Diélectrique/Oxyde |

| CMP Tungstène/Contact |

| CMP Métal/Interconnexion |

| CMP Empilement de Condensateurs/Structure de Cellule DRAM |

| Autres Étapes de Procédé |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Catégorie de Produit | CMP Slurries | |

| CMP Pads | ||

| Par Type d'Abrasif | Slurries à Base de Céria | |

| Slurries à Silice Colloïdale | ||

| Slurries à Silice Fumée | ||

| Slurries Nano-Ingéniérées | ||

| Autres Types d'Abrasifs | ||

| Par Étape de Procédé | CMP Diélectrique/Oxyde | |

| CMP Tungstène/Contact | ||

| CMP Métal/Interconnexion | ||

| CMP Empilement de Condensateurs/Structure de Cellule DRAM | ||

| Autres Étapes de Procédé | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché des CMP Slurry et Pads pour la fabrication de DRAM ?

Le marché était évalué à 0,94 milliard USD en 2025, devrait atteindre 1,11 milliard USD en 2026, et est prévu à 2,06 milliards USD d'ici 2031 avec un CAGR de 13,16 %.

Quelle catégorie de produit domine la demande en consommables CMP pour DRAM ?

Les CMP Slurries étaient en tête avec 74,38 % de part en 2025 et constituent également la catégorie de produit à la croissance la plus rapide, soutenue par une intensité chimique plus élevée sur les flux de procédés sur nœuds avancés et HBM.

Pourquoi le HBM augmente-t-il la demande en matériaux CMP ?

Le HBM ajoute davantage d'étapes CMP via le remplissage en cuivre des TSV, l'amincissement face arrière et la préparation des empilements, de sorte que la demande en slurry et en pads augmente avec l'empilement mémoire même lorsque la croissance des tranches est modérée.

Quelle chimie de slurry connaît la croissance la plus rapide ?

Les slurries nano-ingéniérées devraient croître à un CAGR de 15,08 % jusqu'en 2031, car les couches DRAM avancées nécessitent un contrôle de rugosité plus strict et une défectivité plus faible que les systèmes abrasifs hérités.

Quelle étape d'application se développe le plus rapidement ?

Le CMP empilement de condensateurs et structure de cellule DRAM devrait croître à un CAGR de 14,65 %, reflétant des structures de condensateurs embarqués plus complexes sur des géométries DRAM en réduction.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Nord devrait afficher le CAGR régional le plus rapide à 14,87 % jusqu'en 2031, soutenu par l'expansion de la fabrication locale et les nouveaux investissements dans les capacités en matériaux semi-conducteurs.

Dernière mise à jour de la page le: