Taille et Part du Marché des DRAM LPDDR5X Haute Vitesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.92 Milliards de dollars |

| Taille du Marché (2031) | 14.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des DRAM LPDDR5X Haute Vitesse par Mordor Intelligence

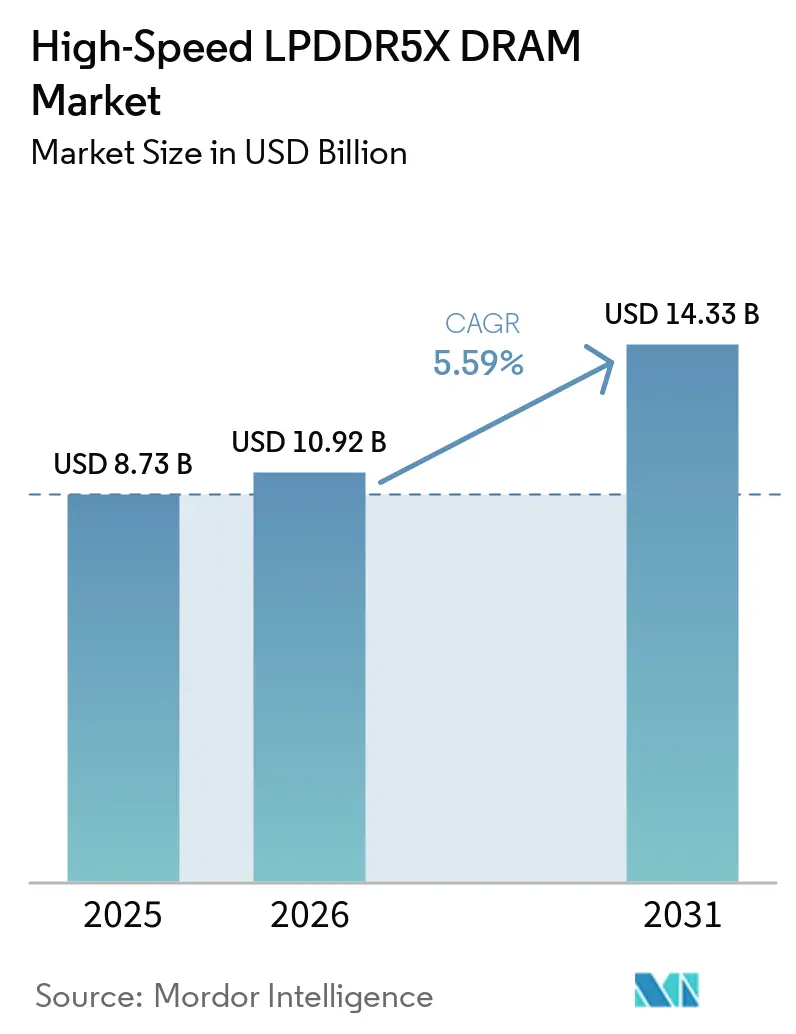

La taille du marché des DRAM LPDDR5X haute vitesse devrait passer de 8,73 milliards USD en 2025 à 10,92 milliards USD en 2026, pour atteindre 14,33 milliards USD d'ici 2031, avec un CAGR de 5,59 % sur la période 2026-2031. Le marché des DRAM LPDDR5X haute vitesse est porté par une nette augmentation des charges de travail d'IA générative sur les appareils, poussant les fabricants d'appareils vers des mémoires plus rapides et un contenu plus élevé par appareil. Ce même marché bénéficie également d'une évolution plus large des feuilles de route produits, les fournisseurs et les OEM orientant davantage de programmes vers la qualification LPDDR5X sur les appareils haut de gamme et milieu de gamme supérieur. Un second flux de demande émerge des serveurs IA et des PC IA, où la LPDDR5X est désormais conditionnée dans de nouveaux formats de modules qui étendent son rôle au-delà des smartphones. Ce chevauchement entre la demande mobile et la demande informatique renforce la discipline d'approvisionnement et place la planification de l'offre au cœur de la performance concurrentielle. L'arrivée de CXMT en tant que quatrième producteur crédible modifie également la structure du marché des DRAM LPDDR5X haute vitesse, en ajoutant de nouvelles capacités dans certains canaux tout en rendant les décisions d'approvisionnement plus sensibles à la région, au profil client et aux exigences de la plateforme.

Principaux Enseignements du Rapport

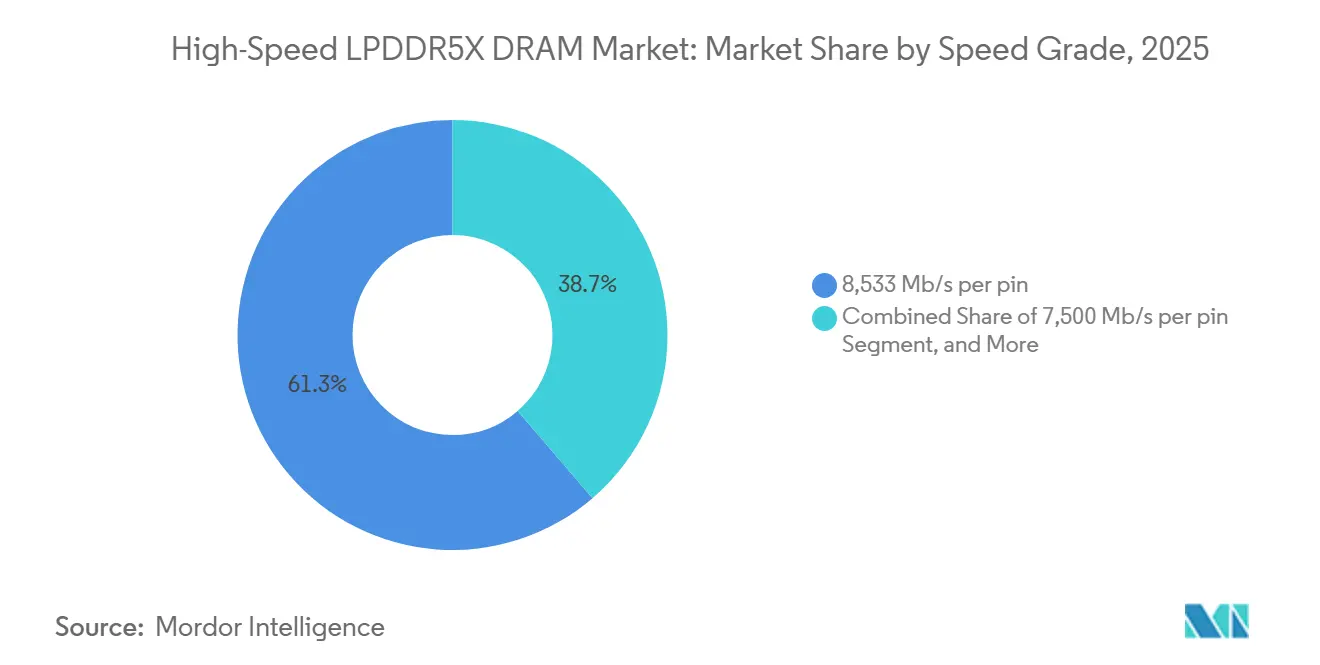

- Par classe de vitesse, le palier 8 533 Mb/s par broche représentait 61,29 % du chiffre d'affaires en 2025, tandis que le palier 10 667/10 700 Mb/s par broche devrait croître à un CAGR de 6,39 % jusqu'en 2031.

- Par densité de die, le segment 16 Go représentait 42,31 % du chiffre d'affaires en 2025, tandis que les configurations supérieures à 32 Go devraient croître à un CAGR de 6,76 % jusqu'en 2031.

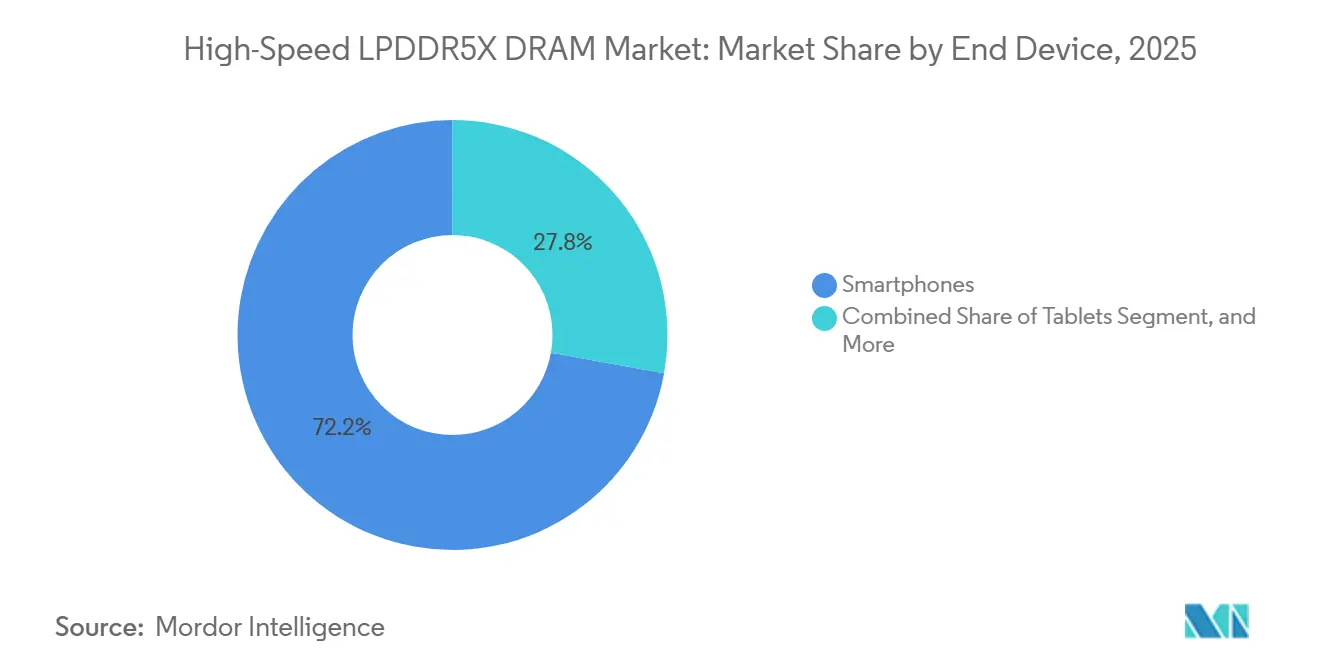

- Par appareil final, les smartphones représentaient 72,16 % du chiffre d'affaires du marché des DRAM LPDDR5X haute vitesse en 2025, tandis que les ordinateurs portables fins et légers et les PC IA devraient enregistrer la croissance la plus rapide avec un CAGR de 6,53 % jusqu'en 2031.

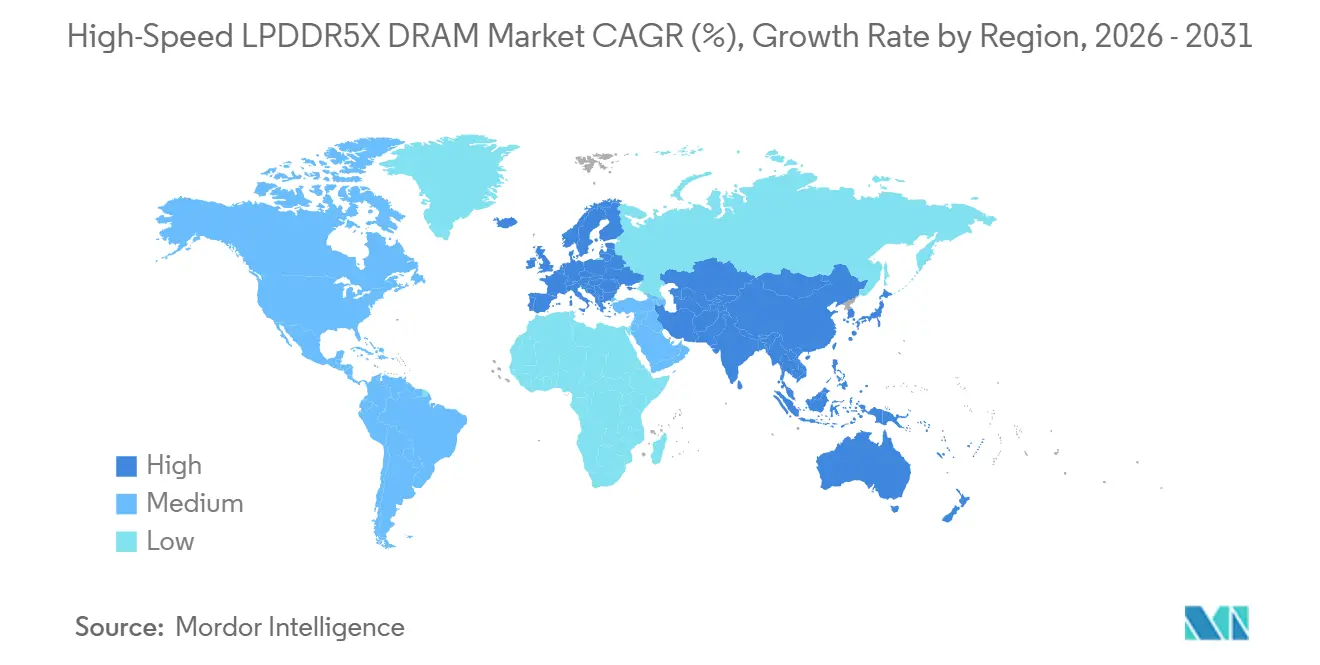

- Par géographie, l'Asie-Pacifique détenait 81,21 % du chiffre d'affaires en 2025, tandis que l'Europe devrait se développer à un CAGR de 6,37 % jusqu'en 2031 sur le marché des mémoires vives dynamiques à accès aléatoire (DRAM) LPDDR5X haute vitesse.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des DRAM LPDDR5X Haute Vitesse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du Contenu Mémoire des Smartphones Phares GenIA | +2.0% | Mondial, avec la plus forte intensité en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Standardisation des SoC Haut de Gamme Compatibles 8533 | +1.3% | Mondial, porté par l'écosystème de conception de SoC en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction de la Production de LPDDR4X Accélérant la Migration | +0.8% | Mondial, impact à court terme concentré en Chine et en Asie émergente | Moyen terme (2-4 ans) |

| Adoption de Mémoire Basse Consommation pour PC IA et Chromebook | +0.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Adoption de la LPDDR Automobile pour le Calcul Centralisé et la Sécurité | +0.4% | Europe et Amérique du Nord (conformité ISO 26262), début en Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains Thermiques des Boîtiers Fins Permettant des Capacités Plus Élevées | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Contenu Mémoire des Smartphones Phares GenIA

L'IA sur appareil transforme les décisions relatives à la mémoire des smartphones plus rapidement que les cycles de renouvellement des appareils mobiles précédents ne l'avaient supposé. Micron a déclaré en juin 2025 que sa LPDDR5X basée sur le procédé 1γ à 10,7 Gbps améliorait le temps de réponse aux requêtes Llama 2 de 30 %, les résultats de traduction de plus de 50 % et les performances du moteur de recommandation de 25 %, liant directement la bande passante à des gains de performance IA visibles sur les appareils mobiles. Micron a également indiqué que ces échantillons étaient fournis en boîtiers 16 Go, avec une plage de capacité de 8 Go à 32 Go prévue pour les smartphones phares 2026, ce qui s'aligne sur l'évolution vers des configurations mémoire plus riches dans les téléphones prêts pour l'IA. Le boîtier LPDDR5X ultra-fin de Samsung répond aux contraintes de résistance thermique et d'épaisseur, permettant une utilisation pratique de densités mémoire plus élevées dans des conceptions de téléphones plus minces. Cela maintient le marché des mémoires vives dynamiques à accès aléatoire (DRAM) LPDDR5X haute vitesse étroitement lié aux lancements de téléphones IA phares, car les fabricants d'appareils ont désormais besoin à la fois d'une capacité plus élevée et de débits de données plus rapides pour prendre en charge l'inférence sur appareil.

Standardisation des SoC Haut de Gamme Compatibles 8533

La classe 8 533 Mb/s par broche est devenue le point de performance le plus stable pour les déploiements LPDDR5X haut de gamme. La documentation LPDDR5X du JEDEC a établi un cadre commun pour la validation des contrôleurs et les paramètres de fonctionnement, aidant l'écosystème élargi à s'aligner sur cette classe. CXMT a ensuite confirmé la production en masse de produits LPDDR5X et a publiquement démontré des progrès continus sur les variantes 8 533 Mbps, 9 600 Mbps et 10 667 Mbps, ce qui indique que la profondeur de l'offre grand public au niveau de la classe haut de gamme principale s'améliore. Cela est important sur le marché des DRAM LPDDR5X haute vitesse car une classe de vitesse largement acceptée réduit les frictions de qualification et permet à davantage de programmes d'appareils de passer à la production en volume sur une base commune. Cela crée également une frontière plus claire entre la classe qui génère l'échelle et les paliers plus rapides qui restent liés à la différenciation haut de gamme et aux transitions vers de nouveaux nœuds.

Réduction de la Production de LPDDR4X Accélérant la Migration

La transition hors de la LPDDR4X pousse davantage de feuilles de route d'appareils vers une qualification LPDDR5X plus précoce. À mesure que de nouveaux produits LPDDR5X deviennent disponibles dans davantage de classes de vitesse et d'options de conditionnement, le coût et l'argument de conception pour rester avec une mémoire plus ancienne s'affaiblissent sur les plateformes haut de gamme et milieu de gamme supérieur. La migration ne progresse pas au même rythme sur l'ensemble de la gamme d'appareils, car les plateformes d'entrée de gamme dépendent encore de la compatibilité des processeurs et de contraintes plus strictes sur la nomenclature des matériaux. Même ainsi, le marché des DRAM LPDDR5X haute vitesse bénéficie d'une transition de plateforme plus large qui dépasse désormais le segment phare. Cela fait de la qualification LPDDR5X une tâche de planification produit plus immédiate plutôt qu'une mise à niveau de performance ultérieure.

Adoption de Mémoire Basse Consommation pour PC IA et Chromebook

Les PC IA redéfinissent les exigences en matière de mémoire pour les ordinateurs portables, car les charges de travail IA locales nécessitent plus de capacité sans sacrifier l'efficacité énergétique dans les systèmes fins. Micron et Lenovo ont indiqué dans leur livre blanc sur les PC IA que la LPCAMM2, basée sur la LPDDR5X, peut atteindre jusqu'à 9 600 MT/s et offrir jusqu'à 85 % de réduction de la consommation d'énergie active par rapport aux SO-DIMM DDR5 dans la comparaison citée. Micron a également lancé la Crucial LPCAMM2 à 8 533 MT/s avec des capacités allant jusqu'à 64 Go, soutenant l'adoption modulaire de la LPDDR5X dans les plateformes d'ordinateurs portables prêtes pour l'IA. MediaTek a adopté la même approche avec les Chromebooks, en introduisant le Kompanio Ultra, et Lenovo et Acer ont suivi avec des systèmes Chromebook Plus qui associent le processeur à jusqu'à 16 Go de LPDDR5X.[1]Acer, "Acer Chromebook Plus Spin 514 - Premier Chromebook Acer avec Processeur MediaTek Kompanio Ultra," Salle de Presse Acer, news.acer.com Cela offre au marché des DRAM LPDDR5X haute vitesse un second axe de croissance solide, car les programmes d'ordinateurs portables et de Chromebooks ajoutent désormais du volume via des implémentations à base de modules et des implémentations soudées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concentration des Fournisseurs et Risque d'Allocation | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Inflation de la Nomenclature Mémoire pour les Appareils Sensibles aux Prix | -0.4% | Mondial, plus aigu dans les segments de smartphones des marchés émergents et d'entrée de gamme | Court terme (≤ 2 ans) |

| Lacunes de Compatibilité des Processeurs de Milieu de Gamme | -0.3% | Asie émergente, Amérique du Sud et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Charge de Validation du Signal Haute Vitesse et Thermique | -0.2% | Mondial, avec une charge plus élevée dans les déploiements automobiles et en périphérie | Long terme |

| Source: Mordor Intelligence | |||

Concentration des Fournisseurs et Risque d'Allocation

L'offre sur le marché des DRAM LPDDR5X haute vitesse reste concentrée autour d'un très petit groupe de fabricants avancés. Samsung, SK hynix et Micron continuent de dominer les produits LPDDR5X les plus avancés, tandis que CXMT consolide encore sa position en tant que quatrième source crédible.[2]Samsung Electronics Co., Ltd., "Samsung Electronics Commence la Production en Masse des Boîtiers DRAM LPDDR5X les Plus Fins du Secteur pour l'IA sur Appareil," Salle de Presse Mondiale Samsung, news.samsung.com Le lancement du SOCAMM2 de SK hynix axé sur les serveurs montre que les dies LPDDR5X sont désormais orientés vers des formats à haute valeur ajoutée supplémentaires au-delà des smartphones, ce qui peut renforcer la discipline d'allocation sur l'ensemble du marché. Le prospectus d'introduction en bourse de CXMT a montré un plan d'investissement prévu pour les mises à niveau technologiques, mais a également confirmé que le processus de rattrapage concurrentiel est toujours en cours plutôt qu'achevé. Cela expose le marché des DRAM LPDDR5X haute vitesse à des pressions d'allocation chaque fois que la demande de téléphones phares, la demande de PC IA et la demande de conditionnement pour serveurs IA augmentent simultanément.

Inflation de la Nomenclature Mémoire pour les Appareils Sensibles aux Prix

Un contenu LPDDR5X plus élevé crée un problème de coût évident pour les appareils sensibles aux prix, même lorsque l'argument technique en faveur de la norme mémoire est solide. Micron et Lenovo ont mis en avant les avantages en termes de puissance et de performance de la LPDDR5X pour les PC IA, mais ces mêmes avantages s'accompagnent d'attentes plus élevées en matière de mémoire système qui sont plus faciles à absorber dans les produits haut de gamme que dans les produits axés sur la valeur. MediaTek, Lenovo et Acer ont tous intégré la LPDDR5X dans des conceptions de Chromebooks plus performantes, ce qui conforte l'idée que la norme mémoire progresse vers le haut de la pile informatique plutôt que vers les niveaux de coût les plus bas en premier. Sur le marché des mémoires vives dynamiques à accès aléatoire (DRAM) LPDDR5X haute vitesse, les téléphones et ordinateurs portables haut de gamme peuvent plus facilement supporter cette structure de coûts que les appareils d'entrée de gamme. Cela maintient l'adoption la plus forte sur les plateformes à plus haute valeur ajoutée et limite la rapidité avec laquelle la base de volume adressable peut s'élargir à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Vitesse : Le Palier 8 533 Mb/s Domine le Volume Principal Tandis que les Paliers Plus Rapides Prennent de l'Élan

Le palier 8 533 Mb/s par broche détenait 61,29 % de la part de marché des DRAM LPDDR5X haute vitesse en 2025, en faisant la classe de volume principale pour les programmes d'appareils haut de gamme. Cette position reflète une longue fenêtre de validation sur les feuilles de route des systèmes sur puce leaders, car l'extension LPDDR5X a donné aux équipes de contrôleurs mémoire le temps d'optimiser autour de cette classe de vitesse. Sur le marché des DRAM LPDDR5X haute vitesse, cette maturité est importante car elle réduit le risque de déplacer de grands volumes phares et de gamme supérieure vers une seule classe largement acceptée. Le palier antérieur de 7 500 Mb/s cède la place à mesure que les OEM et les fournisseurs se standardisent sur des vitesses plus élevées, conformément à l'évolution plus large vers des appareils plus performants prêts pour l'IA. L'entrée de CXMT en production de masse à 8 533 Mbps élargit également les options d'approvisionnement au niveau de la classe qui porte le plus grand poids commercial.

Le segment 10 667/10 700 Mb/s par broche devrait croître à un CAGR de 6,39 % jusqu'en 2031, ce qui en fait la classe de vitesse à la croissance la plus rapide sur le marché des DRAM LPDDR5X haute vitesse. Micron a déclaré en juin 2025 que sa LPDDR5X basée sur le procédé 1γ fonctionne à 10,7 Gbps et offre une augmentation de vitesse de 43 % par rapport à la génération 1β à 7,5 Gbps, tout en ciblant les smartphones phares 2026. Samsung a également développé un produit LPDDR5X à 10,7 Gbps optimisé pour les applications IA, démontrant que les principaux fournisseurs poussent simultanément l'extrémité supérieure de la plage de vitesse. Le palier 9 600 Mb/s conserve un rôle intermédiaire solide, car il prend en charge les modules pour ordinateurs portables et les programmes de mémoire automobile qui nécessitent un équilibre entre vitesse, validation et stabilité au niveau système. Cela crée une structure en couches au sein du marché des DRAM LPDDR5X haute vitesse, où le palier 8 533 Mb/s génère l'échelle, le palier 9 600 Mb/s soutient une flexibilité de plateforme plus large, et le palier 10 667/10 700 Mb/s capture le prochain cycle de mise à niveau haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Densité de Die : Le Segment 16 Go Domine le Volume Actuel Tandis que les Capacités Plus Élevées Gagnent en Vitesse

Le segment 16 Go représentait 42,31 % du marché des DRAM LPDDR5X haute vitesse en 2025, le maintenant au centre de la conception mémoire des smartphones phares. Cette avance reflète la façon dont 16 Go correspond encore à l'équilibre actuel entre performance IA, limites thermiques, épaisseur du boîtier et prix de vente du système. Les travaux de Samsung sur les boîtiers LPDDR5X ultra-fins de 12 Go et 16 Go soutiennent ce rôle phare grand public en améliorant la résistance thermique et en réduisant la hauteur du boîtier pour les agencements mobiles denses. Sur le marché des DRAM LPDDR5X haute vitesse, le segment 16 Go reste le centre de volume car il est déjà établi sur les principales gammes d'appareils haut de gamme. Cela en fait la configuration la plus fiable pour les revenus à court terme, même si les capacités plus élevées attirent davantage l'attention.

Les configurations supérieures à 32 Go devraient se développer à un CAGR de 6,76 % jusqu'en 2031, ce qui en fait le palier de densité à la croissance la plus rapide sur le marché des DRAM LPDDR5X haute vitesse. SK hynix a commencé la production en masse d'un module SOCAMM2 de 192 Go en avril 2026 pour la plateforme Vera-Rubin de NVIDIA, et la société a indiqué que le module offre plus du double de la bande passante et plus de 75 % d'amélioration de l'efficacité énergétique par rapport aux RDIMM conventionnels. Samsung a également évoqué le développement de boîtiers 24 Go et 32 Go en format ultra-fin, indiquant que les configurations téléphoniques à plus haute capacité constituent de plus en plus un défi de conditionnement et thermique plutôt que seulement un défi de nœud. CXMT a indiqué que sa gamme LPDDR5X prend en charge une plus grande progression de produits sur les variantes avancées, élargissant la discussion sur l'approvisionnement pour les paliers de densité plus élevée. Cela signifie que le marché des DRAM LPDDR5X haute vitesse devrait maintenir le segment 16 Go comme ancre de revenus tandis que les modules 24 Go, 32 Go et liés aux serveurs captent la croissance la plus forte.

Par Appareil Final : Les Smartphones Dominent les Revenus Tandis que les PC IA Modifient la Composition

Les smartphones représentaient 72,16 % du marché des DRAM LPDDR5X haute vitesse en 2025, confirmant que les appareils mobiles restent le plus grand bassin de demande pour cette catégorie de mémoire. Le segment a maintenu cette position car la LPDDR5X est désormais étroitement liée aux exigences des téléphones phares en matière de traitement IA, de charges de travail multimédia et d'opérations à haute bande passante et faible consommation. Samsung, Micron et CXMT ont tous fait progresser des produits LPDDR5X répondant à ce schéma de demande centré sur les smartphones, que ce soit par des boîtiers plus fins, des classes de vitesse plus élevées ou une disponibilité produit plus large. Les tablettes ont suivi les smartphones en termes de poids sur le marché, principalement via les gammes de tablettes haut de gamme qui partagent le même besoin de mémoire basse consommation et haute vitesse. Malgré cette domination, le secteur des DRAM LPDDR5X haute vitesse n'est plus façonné uniquement par les téléphones, car d'autres catégories d'appareils ajoutent désormais un volume significatif et de nouvelles exigences en matière de boîtiers.

Les ordinateurs portables fins et légers et les PC IA devraient croître à un CAGR de 6,53 % jusqu'en 2031, ce qui en fait la catégorie d'appareils finaux à la croissance la plus rapide sur le marché des DRAM LPDDR5X haute vitesse. Le lancement de la LPCAMM2 de Micron et le livre blanc Micron-Lenovo montrent tous deux comment la LPDDR5X s'intègre dans les systèmes d'ordinateurs portables modulaires sans sacrifier les avantages en termes de puissance qui l'ont rendue précieuse sur les plateformes mobiles. Les Chromebooks font partie de la même expansion, car le Kompanio Ultra de MediaTek et le Lenovo Chromebook Plus 14 et l'Acer Chromebook Plus Spin 514 associent tous un traitement capable d'IA à de la mémoire LPDDR5X. L'IVI automobile, l'ADAS et le calcul central construisent également un rôle plus stable, Samsung, SK hynix et Micron liant tous la LPDDR5X à des applications véhiculaires axées sur la sécurité. Cette composition de demande plus large confère au marché des DRAM LPDDR5X haute vitesse une plus grande résilience, car la croissance est désormais répartie entre les téléphones, les ordinateurs portables, les Chromebooks et les systèmes de calcul automobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique représentait 81,21 % du marché des DRAM LPDDR5X haute vitesse en 2025, reflétant la forte concentration de la région en matière de fabrication de mémoires, d'assemblage d'appareils et de demande de produits finis. La Corée du Sud reste le principal centre de production, Samsung et SK hynix pilotant une grande partie de la feuille de route LPDDR5X avancée dans les domaines mobile, informatique et automobile. La Chine renforce la région tant du côté de la demande que de l'offre, car elle est une grande base de fabrication de smartphones et le marché domestique de l'expansion LPDDR5X de CXMT. Le prospectus d'introduction en bourse de CXMT indiquait que la société avait établi une base croissante de clients LPDDR domestiques pour smartphones, notamment Xiaomi, OPPO, vivo et Transsion, soulignant la pertinence croissante de l'approvisionnement local en Chine. Taïwan et le Japon apportent un soutien via le conditionnement, la fabrication électronique et les applications à haute fiabilité, tandis que l'Inde et l'Asie du Sud-Est continuent d'absorber des volumes croissants d'assemblage de smartphones et une évolution progressive vers des modèles compatibles LPDDR5X.

L'Europe devrait croître à un CAGR de 6,37 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des DRAM LPDDR5X haute vitesse. Le soutien le plus fort provient des programmes de véhicules à définition logicielle et du calcul véhiculaire centralisé, où la mémoire basse consommation doit répondre à des exigences strictes de fiabilité et de sécurité. La plateforme S32N7 de NXP démontre comment les architectures de calcul automobile évoluent vers des modèles de traitement par domaine et centralisé qui s'alignent sur des exigences de contenu LPDDR5X plus élevées. L'Europe bénéficie également de l'adoption des PC IA dans les achats d'entreprises et d'éducation, ce qui soutient la demande de conceptions d'ordinateurs portables LPDDR5X et de formats de modules associés.

L'Amérique du Nord reste une partie stratégiquement importante du marché des mémoires vives dynamiques à accès aléatoire (DRAM) LPDDR5X haute vitesse car elle combine l'activité des plateformes PC IA, la demande de calcul hyperscale et la position de Micron en tant que grand producteur de DRAM de la région. Le portefeuille actuel de composants LPDDR5X et de modules LPCAMM2 de Micron donne aux fabricants de systèmes de la région accès à des facteurs de forme orientés mobile et ordinateur portable.[3]Micron Technology, Inc., "LPCAMM2," Produits Micron Technology, micron.com Le programme SOCAMM2 de SK hynix pour la plateforme Vera-Rubin de NVIDIA souligne davantage le rôle de l'Amérique du Nord en tant que centre de demande émergent pour la LPDDR5X dans les déploiements de serveurs IA. Le reste du monde, incluant l'Amérique du Sud, le Moyen-Orient, l'Afrique et l'Océanie, reste un bassin de revenus plus modeste, où l'adoption de la LPDDR5X devrait rester progressive car la demande locale s'oriente encore vers les appareils importés et les niveaux de produits sensibles aux coûts.

Paysage Concurrentiel

Le marché des DRAM LPDDR5X haute vitesse est très concentré au niveau de la fabrication, et l'avantage concurrentiel dépend encore du leadership en matière de nœuds, de la conception des boîtiers et de la profondeur de validation. Samsung a poursuivi une stratégie multi-axes à travers le conditionnement LPDDR5X ultra-fin pour les appareils mobiles, le développement de performances de classe 10,7 Gbps et la LPDDR5X de qualité automobile pour les systèmes véhiculaires critiques pour la sécurité.[4]Samsung Electronics Co., Ltd., "Samsung Electronics Commence la Production en Masse des Boîtiers DRAM LPDDR5X les Plus Fins du Secteur pour l'IA sur Appareil," Salle de Presse Mondiale Samsung, news.samsung.com SK hynix a franchi une étape axée sur le conditionnement en intégrant des dies LPDDR5X dans des modules SOCAMM2 de 192 Go pour la plateforme Vera-Rubin de NVIDIA, ce qui étend la mémoire dans un format orienté serveur avec un profil de demande différent. Micron s'est concentré sur la LPDDR5X basée sur le procédé 1γ et la LPCAMM2, mettant l'accent sur la haute vitesse, la faible hauteur de boîtier et l'efficacité énergétique comme différenciateurs clés dans les smartphones phares et les PC IA. Ces évolutions montrent que le marché des DRAM LPDDR5X haute vitesse est façonné autant par la stratégie de conditionnement et l'adéquation à la plateforme finale que par la simple offre de bits.

CXMT est le concurrent émergent le plus important sur le marché des DRAM LPDDR5X haute vitesse car il est passé de simples déclarations de participation à des jalons visibles de production et d'échantillonnage client. La société a annoncé la production en masse de LPDDR5X en octobre 2025 et a ensuite démontré des vitesses de produits allant jusqu'à 10 667 Mbps, donnant au marché une vision plus claire de ses ambitions en matière de classes de vitesse. Le prospectus d'introduction en bourse de CXMT indiquait également que la société avait atteint la quatrième position dans le classement mondial des revenus DRAM au quatrième trimestre 2025 et prévoyait d'affecter 4,13 milliards USD du produit de l'introduction en bourse aux mises à niveau, dont 1,82 milliard USD pour l'avancement des procédés DRAM. Cela ne supprime pas l'avance détenue par Samsung, SK hynix et Micron, mais crée une alternative d'approvisionnement plus significative pour les OEM chinois et pour les clients qui valorisent la diversification régionale. En conséquence, le marché des DRAM LPDDR5X haute vitesse reste concentré, mais n'est plus limité à une structure fixe à trois fournisseurs.

L'approvisionnement en modules pour l'automobile et les PC IA reste le domaine le plus clair où le positionnement des fournisseurs peut encore évoluer. Samsung, SK hynix et Micron disposent tous de références LPDDR5X de qualité automobile liées aux exigences ISO 26262 et ASIL-D, ce qui leur confère une position plus solide dans les programmes de mémoire véhiculaire critiques pour la sécurité. Le lancement de la LPCAMM2 de Micron lui a également donné une position commerciale précoce dans la LPDDR5X modulaire pour les ordinateurs portables prêts pour l'IA. Le programme SOCAMM2 de SK hynix et les travaux sur les boîtiers fins de Samsung montrent que les deux sociétés ciblent également de nouveaux facteurs de forme et de nouvelles exigences thermiques au-delà du socket smartphone classique. Cela signifie que la concurrence sur le marché des DRAM LPDDR5X haute vitesse s'élargit à travers les cas d'usage, mais le palier supérieur dépend encore du contrôle avancé des procédés, de l'historique de validation des produits et de la capacité à conditionner la LPDDR5X pour plusieurs marchés finaux.

Leaders du Secteur des DRAM LPDDR5X Haute Vitesse

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SK hynix a commencé la production en masse de son module SOCAMM2 de 192 Go, basé sur le procédé 1cnm (sixième génération de classe 10 nm) LPDDR5X, conçu pour la plateforme de serveurs IA Vera-Rubin de NVIDIA. Le module offre plus du double de la bande passante et plus de 75 % d'amélioration de l'efficacité énergétique par rapport aux RDIMM conventionnels, ciblant directement les goulots d'étranglement de l'entraînement et de l'inférence des grands modèles de langage dans les centres de données des fournisseurs de services cloud.

- Novembre 2025 : CXMT a présenté sa feuille de route produits DDR5 et LPDDR5X à IC China 2025, démontrant publiquement des puces LPDDR5X à des vitesses allant jusqu'à 10 667 Mbps avec des capacités allant jusqu'à 16 Gb par die, première divulgation publique complète de sa position concurrentielle sur les deux normes. La société a confirmé que ses produits LPDDR5X à 8 533 Mbps et 9 600 Mbps étaient en production en masse et que sa variante à 10 667 Mbps était en phase active d'échantillonnage client.

- Octobre 2025 : ChangXin Memory Technologies (CXMT) a annoncé avoir commencé la production en masse de DRAM LPDDR5X, incluant les classes de vitesse 8 533 Mbps et 9 600 Mbps, et était en phase d'échantillonnage client pour la variante à 10 667 Mbps, représentant la première DRAM mobile haute performance produite en masse en Chine répondant aux spécifications internationales des appareils phares. L'annonce a été faite via le site officiel de CXMT le 28 octobre 2025 et coïncidait avec une expansion majeure des capacités dans ses installations de fabrication de Hefei.

- Septembre 2025 : Acer a annoncé le Chromebook Plus Spin 514 à l'IFA Berlin, le premier Chromebook propulsé par le processeur MediaTek Kompanio Ultra avec un NPU intégré de 50 TOPS, disposant de jusqu'à 16 Go de LPDDR5X. Le lancement du produit a marqué l'extension de la LPDDR5X dans le segment de marché des Chromebooks, auparavant dominé par des configurations LPDDR4X moins performantes.

Périmètre du Rapport sur le Marché Mondial des DRAM LPDDR5X Haute Vitesse

Le Marché des DRAM LPDDR5X Haute Vitesse désigne le marché mondial des solutions avancées de mémoire vive dynamique à accès aléatoire à double débit de données 5X basse consommation (LPDDR5X) conçues pour offrir une bande passante mémoire ultra-élevée, une faible latence et une efficacité énergétique améliorée pour l'informatique de nouvelle génération et les appareils électroniques intelligents. La DRAM LPDDR5X représente la dernière évolution de la technologie de mémoire basse consommation, permettant un traitement des données plus rapide et une meilleure réactivité du système pour l'intelligence artificielle (IA), l'apprentissage automatique, le multimédia haute résolution, la connectivité avancée, l'informatique en périphérie et les applications autonomes.

Le Rapport sur les DRAM LPDDR5X Haute Vitesse est Segmenté par Classe de Vitesse (7 500 Mb/s par broche, 8 533 Mb/s par broche, 9 600 Mb/s par broche et 10 667 / 10 700 Mb/s par broche), Densité de Die (8 Go, 12 Go, 16 Go, 24 Go, 32 Go et 64 Go et Plus), Appareil Final (Smartphones, Tablettes, Ordinateurs Portables Fins et Légers / PC IA, Chromebooks, IVI Automobile, ADAS et Calcul Central, et Appareils IA Embarqués/en Périphérie et AR/VR), et Géographie (Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| 7 500 Mb/s par broche |

| 8 533 Mb/s par broche |

| 9 600 Mb/s par broche |

| 10 667 / 10 700 Mb/s par broche |

| 8 Go |

| 12 Go |

| 16 Go |

| 24 Go |

| 32 Go |

| 64 Go et Plus |

| Smartphones |

| Tablettes |

| Ordinateurs Portables Fins et Légers / PC IA |

| Chromebooks |

| IVI Automobile, ADAS et Calcul Central |

| Appareils IA Embarqués / en Périphérie et AR/VR |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Classe de Vitesse | 7 500 Mb/s par broche | |

| 8 533 Mb/s par broche | ||

| 9 600 Mb/s par broche | ||

| 10 667 / 10 700 Mb/s par broche | ||

| Par Densité de Die | 8 Go | |

| 12 Go | ||

| 16 Go | ||

| 24 Go | ||

| 32 Go | ||

| 64 Go et Plus | ||

| Par Appareil Final | Smartphones | |

| Tablettes | ||

| Ordinateurs Portables Fins et Légers / PC IA | ||

| Chromebooks | ||

| IVI Automobile, ADAS et Calcul Central | ||

| Appareils IA Embarqués / en Périphérie et AR/VR | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des DRAM LPDDR5X haute vitesse en 2026 et où en sera-t-il d'ici 2031 ?

Le marché des DRAM LPDDR5X haute vitesse devrait atteindre 10,92 milliards USD en 2026 et est prévu pour atteindre 14,33 milliards USD d'ici 2031 à un CAGR de 5,59 %.

Quel appareil final contribue le plus aux revenus de la demande de DRAM LPDDR5X ?

Les smartphones ont dominé avec 72,16 % des revenus en 2025, maintenant les appareils mobiles comme le plus grand centre de demande pour la mémoire LPDDR5X.

Quelle classe de vitesse est la plus largement utilisée dans les déploiements LPDDR5X actuels ?

Le palier 8 533 Mb/s par broche détenait 61,29 % des revenus en 2025, reflétant sa large validation sur les plateformes d'appareils haut de gamme.

Pourquoi les PC IA deviennent-ils importants pour l'adoption de la LPDDR5X ?

Les ordinateurs portables fins et légers et les PC IA devraient croître à un CAGR de 6,53 % jusqu'en 2031 à mesure que la LPCAMM2 et les conceptions de systèmes prêts pour l'IA élargissent le rôle de la LPDDR5X dans les PC.

Quelle région connaît la croissance la plus rapide pour la demande de LPDDR5X ?

L'Europe devrait croître à un CAGR de 6,37 % jusqu'en 2031, soutenue par les programmes de véhicules à définition logicielle et l'adoption des PC IA.

Qu'est-ce qui stimule la croissance des densités de die LPDDR5X plus élevées ?

Les configurations supérieures à 32 Go devraient croître à un CAGR de 6,76 % à mesure que les modules de serveurs IA et les appareils haut de gamme à mémoire plus importante nécessitent un conditionnement LPDDR5X plus dense.

Dernière mise à jour de la page le: