Taille et Part du Marché LPDDR5 DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 7.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché LPDDR5 DRAM par Mordor Intelligence

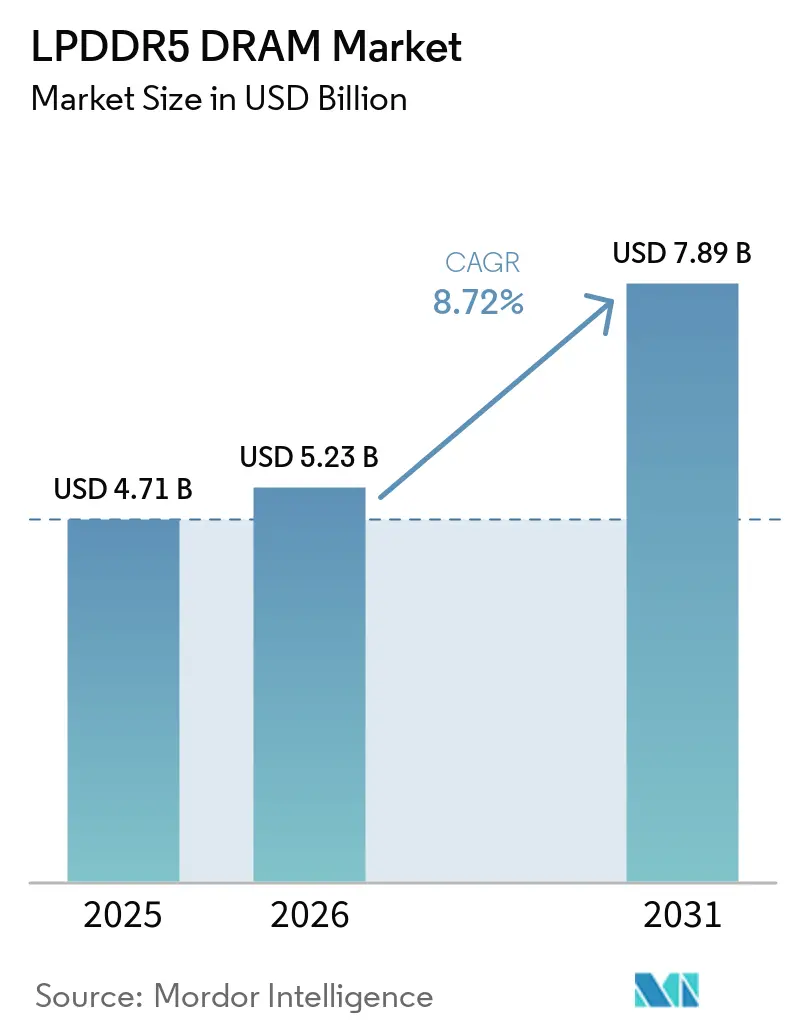

La taille du marché LPDDR5 DRAM devrait passer de 4,71 milliards USD en 2025 à 5,23 milliards USD en 2026, pour atteindre 7,89 milliards USD d'ici 2031, avec un CAGR de 8,72 % sur la période 2026-2031. La principale impulsion de la demande provient de l'IA embarquée dans les smartphones haut de gamme, où les niveaux de référence en mémoire passent de 12 Go à 16 Go pour prendre en charge les charges de travail des grands modèles de langage multimodaux et le traitement d'images en temps réel en périphérie. La LPDDR5X a représenté une part majeure des revenus en 2025, indiquant que la base installée s'est déjà fermement orientée vers la norme à plus haute bande passante plutôt que de la traiter comme une option premium de niche. Du côté de l'offre, la réduction progressive de la LPDDR4X par les principaux fournisseurs coréens et américains a réduit l'écart de prix avec la DRAM mobile de nouvelle génération et a supprimé un obstacle majeur à l'adoption pour les fabricants d'appareils milieu de gamme. La demande se répand désormais dans les ordinateurs portables, l'informatique automobile et le matériel d'inférence d'IA, ce qui donne au marché LPDDR5 DRAM plus d'un moteur de croissance jusqu'en 2031. La concurrence reste très concentrée entre Samsung Electronics, SK hynix et Micron Technology, tandis que CXMT intensifie la pression sur les prix dans le segment milieu de gamme, et que les transferts de tranches liés à la HBM maintiennent des conditions d'approvisionnement tendues.

Principaux Enseignements du Rapport

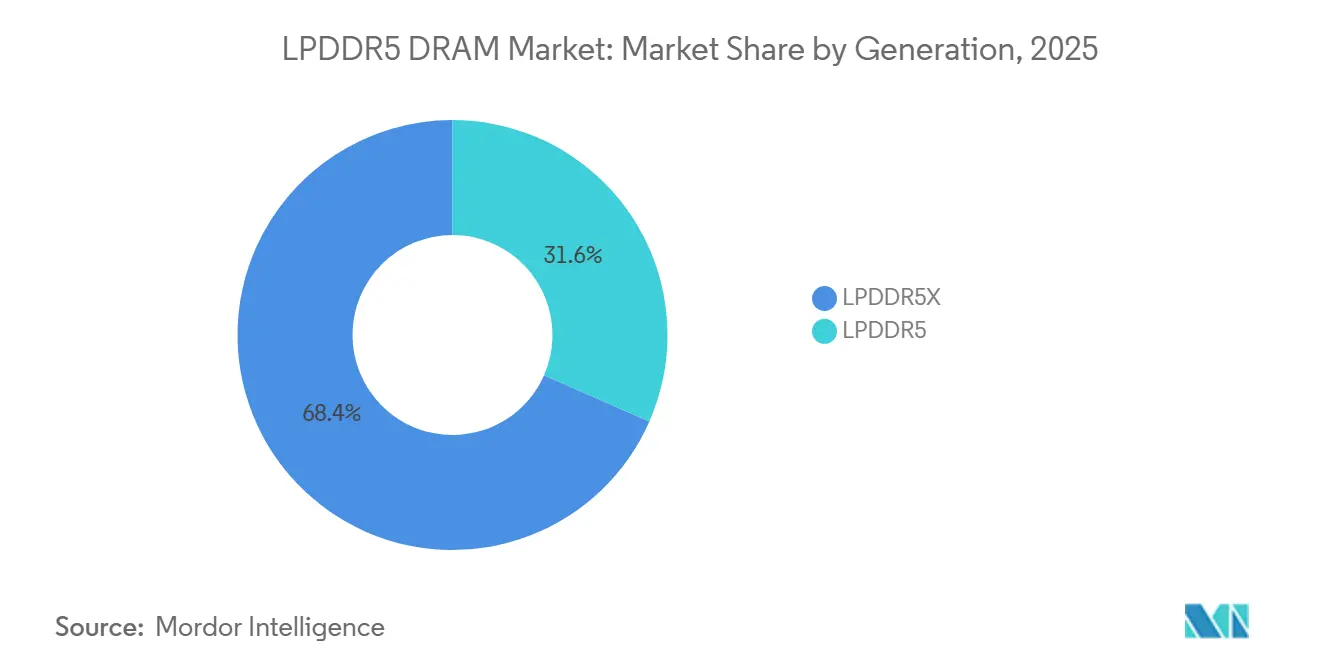

- Par génération, la LPDDR5X a représenté 68,42 % des revenus en 2025 et devrait croître à un CAGR de 9,12 % jusqu'en 2031 sur le marché LPDDR5 DRAM.

- Par configuration de produit, la LPDDR DRAM en boîtier empilé/sur boîtier a détenu 47,98 % des revenus en 2025, tandis que les formats de mémoire modulaire LPDDR5/LPDDR5X devraient se développer à un CAGR de 9,52 % jusqu'en 2031.

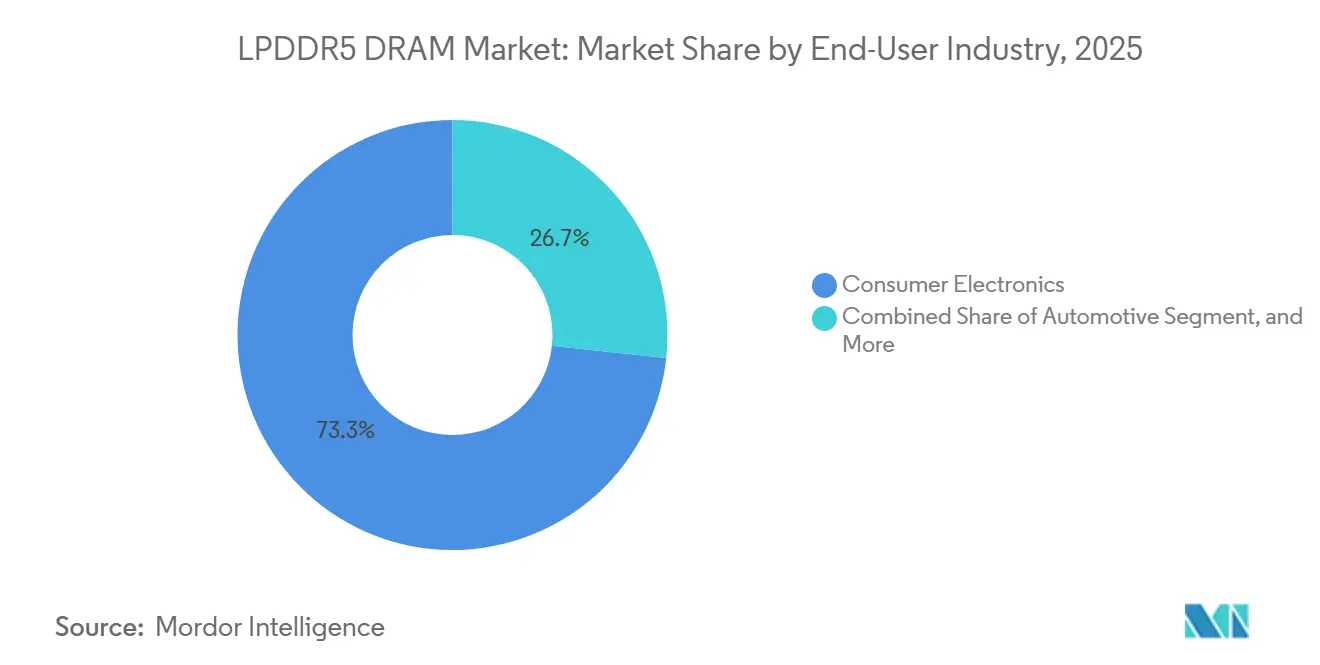

- Par secteur d'utilisation final, l'électronique grand public a détenu 73,29 % des revenus en 2025, tandis que les centres de données et l'infrastructure cloud devraient se développer à un CAGR de 9,68 % jusqu'en 2031 sur le marché de la mémoire vive dynamique à accès aléatoire à faible consommation (DRAM) LPDDR5.

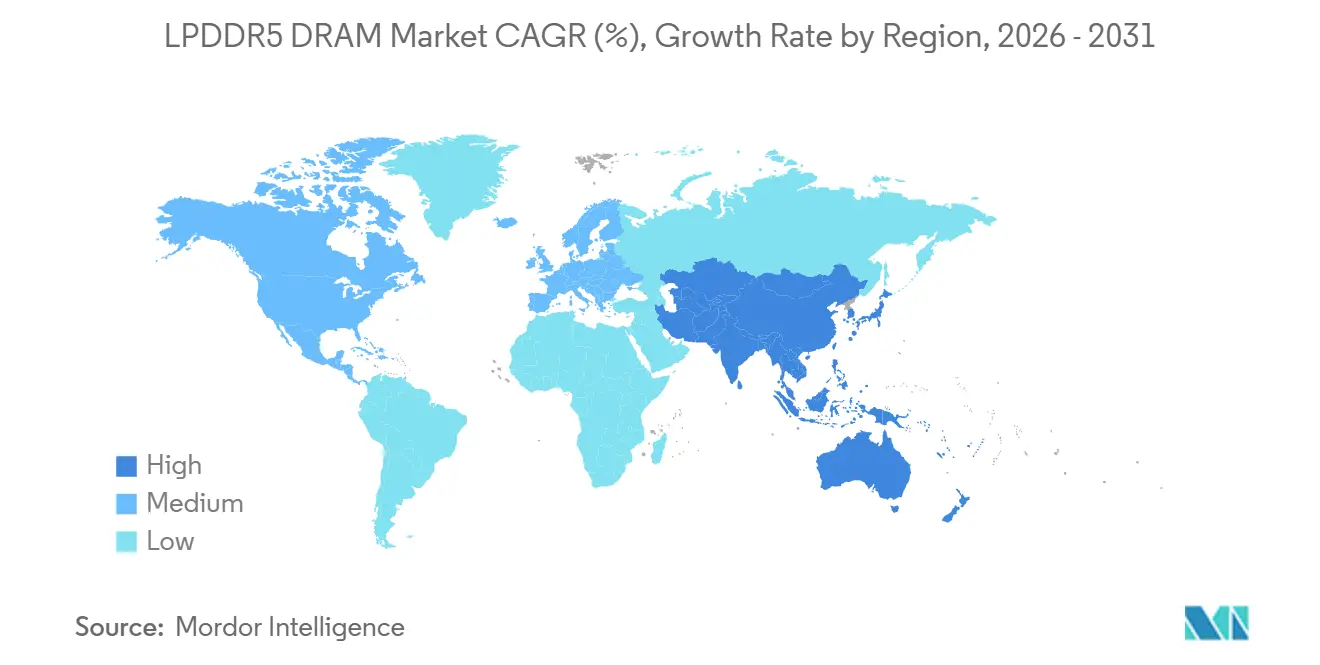

- Par géographie, l'Asie-Pacifique a détenu 67,08 % des revenus en 2025, tandis que l'Europe devrait se développer à un CAGR de 9,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché LPDDR5 DRAM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation du Contenu DRAM des Smartphones grâce à l'IA Embarquée | +2.8% | Mondial, avec l'Asie-Pacifique comme cœur, Chine, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Pénurie d'Approvisionnement en LPDDR4X Accélérant la Migration vers la LPDDR5X | +2.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption des PC IA et des Ordinateurs Portables Fins et Légers | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Mémoire pour les Architectures E/E Centralisées et les Systèmes ADAS Automobiles | +1.1% | Europe, Japon, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Utilisation de la LPDDR5X dans les Accélérateurs d'Inférence d'IA | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Boîtiers Haute Densité Plus Fins Permettant des Appareils Ultra-Minces | +0.5% | Mondial, avec l'Asie-Pacifique comme cœur de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Contenu DRAM des Smartphones grâce à l'IA Embarquée

Le marché LPDDR5 DRAM gagne un fort élan grâce à l'IA embarquée, car les nouveaux smartphones haut de gamme nécessitent désormais un débit plus élevé et une consommation d'énergie plus faible pour les charges de travail locales de traitement du langage, de la vision et de l'imagerie. Micron a commencé à expédier des échantillons de qualification de sa LPDDR5X 1γ en juin 2025 à 10,7 Gbps, avec 20 % d'économies d'énergie par rapport à la DRAM 1β et une épaisseur de boîtier de 0,61 mm, destinés aux smartphones haut de gamme 2026. Micron a également indiqué que le nœud a permis une amélioration de 30 % du temps de réponse aux requêtes LLM et une réduction de 50 % de la latence de traduction lors de l'exécution du modèle Llama 2 sur du matériel mobile, ce qui relie directement les gains de mémoire aux performances d'IA visibles par l'utilisateur. Samsung a lancé la production en masse de boîtiers LPDDR5X 12 Go et 16 Go de classe 12 nm en août 2024 à 0,65 mm, avec une épaisseur réduite de 9 % et une résistance thermique améliorée de 21 % par rapport à la génération précédente, ce qui a aidé les fabricants de smartphones à équilibrer les performances et la conception thermique. Ces avancées combinées poussent le marché de la mémoire vive dynamique à accès aléatoire (DRAM) LPDDR5 plus profondément dans les programmes de smartphones axés sur l'IA, plus rapidement qu'un cycle de remplacement typique ne le permettrait.

Pénurie d'Approvisionnement en LPDDR4X Accélérant la Migration vers la LPDDR5X

Le marché LPDDR5 DRAM progresse également parce que les fabricants d'appareils perdent la possibilité de s'appuyer sur la LPDDR4X pour de longs nouveaux cycles de conception dans les produits grand public. Samsung et Micron centrent tous deux leurs offres actuelles de DRAM mobile à faible consommation sur la LPDDR5X, indiquant que les feuilles de route des fournisseurs positionnent désormais la nouvelle norme au cœur de la planification des produits plutôt qu'en marge de la demande premium.[1]Micron Technology, "Micron expédie la première LPDDR5X au monde basée sur 1γ (1-Gamma), permettant de riches expériences d'IA mobile," Nasdaq, nasdaq.com Ce changement est important car l'écart de prix et d'approvisionnement antérieur entre la LPDDR4X et la LPDDR5X n'est plus aussi large qu'il l'était lorsque les marques milieu de gamme ont évalué la migration pour la première fois. CXMT a lancé la production en masse de LPDDR5X en mai 2025 avec des produits à 8 533 Mbps et 9 600 Mbps, et a mis en échantillonnage client une version à 10 667 Mbps en 2026, ajoutant une nouvelle option d'approvisionnement pour les fabricants d'équipements d'origine (OEM) chinois et augmentant la pression concurrentielle dans le segment milieu de gamme. En conséquence, le marché LPDDR5 DRAM évolue vers une fenêtre de mise à niveau plus étroite où le calendrier de rafraîchissement des plateformes et la disponibilité des fournisseurs comptent désormais autant que le prix pur des composants.

Adoption des PC IA et des Ordinateurs Portables Fins et Légers

Le marché LPDDR5 DRAM gagne un deuxième moteur de croissance structurelle grâce aux PC IA et aux ordinateurs portables plus fins, où la mémoire à faible consommation devient un couplage standard pour l'informatique IA locale. Dell a lancé son XPS 13 repensé en 2026 avec une mémoire LPDDR5X-7467, démontrant comment les systèmes fins et légers haut de gamme adoptent la nouvelle norme sans sacrifier la portabilité. Lenovo a étendu le LPCAMM2 avec la LPDDR5X aux gammes ThinkBook 14+ et 16+ en 2026, faisant passer le format au-delà des stations de travail premium vers des volumes d'ordinateurs portables plus larges où la remplaçabilité compte désormais davantage qu'auparavant. AMD a également indiqué que son processeur serveur EPYC « Verano » de 6e génération prendra en charge les modules LPDDR5X SOCAMM2 dans les systèmes d'IA à l'échelle des racks, ce qui relie l'adoption modulaire portée par les ordinateurs portables aux futurs cas d'utilisation d'infrastructure. Ce changement élargit le marché LPDDR5 DRAM au-delà des conceptions mobiles soudées et rend la mémoire à faible consommation évolutive pertinente à la fois dans les systèmes clients et les centres de données.

Demande de Mémoire pour les Architectures E/E Centralisées et les Systèmes ADAS Automobiles

Le marché LPDDR5 DRAM bénéficie du passage vers l'informatique centralisée des véhicules, car les nouvelles plateformes automobiles nécessitent une plus grande bande passante mémoire et une qualification de sécurité plus stricte que les systèmes antérieurs basés sur des domaines. Micron a indiqué que les unités de calcul central pour les systèmes ADAS de niveau 2+ utilisent de 4 Go à 16 Go de DRAM par SoC, tandis que les plateformes approchant du niveau 4 d'autonomie nécessitent une bande passante mémoire supérieure à 1 To par seconde, ce qui souligne la rapidité avec laquelle la demande de mémoire augmente avec les architectures de véhicules définis par logiciel. SK hynix a reçu la certification ISO 26262 ASIL-D de TÜV SÜD pour sa LPDDR5X automobile en janvier 2026, avec un SPFM de 99 % ou plus et un LFM de 90 % ou plus, ce qui renforce sa position dans les programmes de véhicules critiques pour la sécurité. La LPDDR5X de Micron avec ECC à liaison directe a également obtenu la certification ISO 26262 ASIL-D et a fourni une augmentation de 15 à 25 % de la bande passante par rapport aux schémas ECC en ligne conventionnels, rendant le produit plus attractif pour les architectures à haute fiabilité. Ces barrières de qualification maintiennent le marché LPDDR5 DRAM plus concentré dans les programmes automobiles que dans les appareils grand public courants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites de Compatibilité des SoC dans les Appareils d'Entrée de Gamme et Milieu de Gamme | -1.3% | Asie-Pacifique, Inde, Asie du Sud-Est, Amérique du Sud, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Réallocation des Tranches Liée à la HBM et Inflation des Prix | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Insuffisance de Bande Passante Réelle par Rapport aux Spécifications Annoncées | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Retard dû à la Qualification Automobile et à la Validation sur Cycle de Vie Long | -0.3% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de Compatibilité des SoC dans les Appareils d'Entrée de Gamme et Milieu de Gamme

La principale limite à court terme du marché LPDDR5 DRAM reste la compatibilité des SoC dans les smartphones d'entrée de gamme et à faible coût. La documentation JEDEC indique clairement que la LPDDR5X fait partie d'une pile de normes de mémoire plus récente, de sorte que les appareils sans contrôleurs de mémoire compatibles ne peuvent pas migrer vers elle par simple substitution de mémoire.[2]JEDEC Solid State Technology Association, "LPDDR, GDDR et HBM pour les applications d'IA automobile," JEDEC, jedec.org Cela laisse une grande base installée de conceptions 4G et 5G à faible coût sur LPDDR4X ou LPDDR5 de base, même lorsque l'écart de prix avec la LPDDR5X se réduit. L'effet est le plus fort en Asie du Sud et du Sud-Est, en Amérique du Sud et au Moyen-Orient et en Afrique, où les segments de smartphones à moins de 100 USD et entre 150 et 250 USD représentent encore des volumes unitaires significatifs. Tant que les plateformes 5G compatibles ne se répandent pas plus profondément dans ces tranches de prix, le marché LPDDR5 DRAM restera orienté vers les appareils premium et haut de gamme.

Réallocation des Tranches Liée à la HBM et Inflation des Prix

Le marché LPDDR5 DRAM fait également face à une pression sur l'approvisionnement car la capacité DRAM avancée est attirée vers des produits liés à l'IA qui commandent une valeur plus élevée par boîtier. Intel a indiqué que son GPU de centre de données Crescent Island utilisera jusqu'à 480 Go de LPDDR5X, indiquant que les grandes plateformes d'accélérateurs sont désormais en concurrence directe avec les produits mobiles et PC pour la mémoire à faible consommation avancée. AMD a également positionné la LPDDR5X SOCAMM2 comme une option de mémoire axée sur la puissance pour les futurs serveurs d'IA à l'échelle des racks, ce qui élargit la demande d'infrastructure pour le même écosystème. À mesure que davantage de systèmes d'IA à haute valeur adoptent la LPDDR5X, les fabricants de smartphones et d'ordinateurs portables font face à des délais de livraison plus serrés et à une pression plus forte sur les prix des contrats dans les conceptions sensibles aux coûts. Cela maintient le marché LPDDR5 DRAM exposé à la volatilité de l'approvisionnement même si sa base de demande devient plus diversifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération : la LPDDR5X est en Tête en Valeur et en Croissance

La LPDDR5X a détenu 68,42 % de la part du marché LPDDR5 DRAM en 2025 et devrait se développer à un CAGR de 9,12 % jusqu'en 2031, ce qui en fait la génération dominante et la plus dynamique. Cette position découle de la façon dont les smartphones haut de gamme, les PC IA et les plateformes d'informatique automobile centralisées favorisent désormais des interfaces mémoire à plus haute bande passante pour les charges de travail compatibles avec l'IA. Micron a commencé à expédier des échantillons de qualification de sa LPDDR5X 1γ en juin 2025 à 10,7 Gbps avec une épaisseur de boîtier de 0,61 mm, soutenant directement les conceptions mobiles et d'ordinateurs portables plus minces pour 2026. La LPDDR5 est restée pertinente dans les systèmes milieu de gamme et les programmes automobiles à cycle plus long où la migration vers la LPDDR5X n'a pas encore entièrement franchi les étapes de qualification et de support des contrôleurs.

SK hynix a annoncé en mars 2026 qu'elle avait développé la LPDDR6 sur nœud 1c avec une vitesse de base supérieure à 10,7 Gbps et une efficacité énergétique améliorée de 20 % par rapport à la LPDDR5X, avec un début d'approvisionnement prévu au second semestre 2026. Cette feuille de route est importante, mais elle ne déplace pas la demande de volume actuelle car la LPDDR5X reste la norme de production pour la fenêtre d'expédition 2026-2028. Dans le secteur LPDDR5 DRAM, cela maintient la valeur concentrée dans la couche premium, où la bande passante, le comportement thermique et l'épaisseur du boîtier influencent le plus fortement le positionnement des appareils. Cela signifie également que la LPDDR5 continue de fonctionner comme une norme de transition plutôt que comme un concurrent à part entière sur le marché LPDDR5 DRAM.

Par Configuration de Produit : les Conceptions Sur Boîtier Maintiennent leur Échelle Tandis que les Modules Ouvrent de Nouvelles Voies

La LPDDR DRAM en boîtier empilé/sur boîtier a détenu 47,98 % de la taille du marché LPDDR5 DRAM en 2025, tandis que les formats de mémoire modulaire devraient se développer à un CAGR de 9,52 % jusqu'en 2031. La part dominante reflète la façon dont les smartphones et les tablettes dépendent encore de l'intégration étroite processeur-mémoire pour réduire la latence du signal et économiser l'espace sur la carte. Le lancement par Samsung en août 2024 de boîtiers LPDDR5X de classe 12 nm à 0,65 mm a établi un référentiel visible pour les conceptions sur boîtier minces et thermiquement résilientes dans le matériel mobile. Cela maintient l'architecture sur boîtier au cœur du marché LPDDR5 DRAM, où les facteurs de forme compacts dominent encore les volumes unitaires.

Dans le même temps, le LPCAMM2 et le SOCAMM2 modifient l'économie des mises à niveau au sein du marché LPDDR5 DRAM en intégrant la mémoire à faible consommation dans des modules d'ordinateurs portables et de serveurs remplaçables. Lenovo a introduit le LPCAMM2 LPDDR5X-8533 dans ses gammes ThinkBook 14+ et 16+ en 2026, portant le format vers des volumes d'ordinateurs portables plus courants. AMD a indiqué que sa plateforme EPYC « Verano » de 6e génération prendra en charge la LPDDR5X SOCAMM2, avec Micron, Samsung et SK hynix développant des produits conformes pour les systèmes d'IA à l'échelle des racks. Dans le secteur LPDDR5 DRAM, cela est important car les formats modulaires élargissent la base adressable sans modifier le profil de performance à faible consommation qui a rendu la LPDDR attractive en premier lieu. Les produits MCP et uMCP soutiennent encore les smartphones 5G denses et les conceptions mobiles sensibles aux coûts, tandis que les composants discrets montés sur carte restent pertinents dans les systèmes embarqués qui nécessitent des dispositions thermiques et de maintenance séparées.

Par Secteur d'Utilisation Final : les Appareils Grand Public Ancrent les Volumes Tandis que l'Infrastructure Stimule la Croissance

L'électronique grand public a représenté 73,29 % de la taille du marché LPDDR5 DRAM en 2025, tandis que les centres de données et l'infrastructure cloud devraient se développer à un CAGR de 9,68 % jusqu'en 2031. La plus grande part provient encore des smartphones, tablettes, ordinateurs portables et consoles de jeu portables, où la croissance du contenu LPDDR5X augmente la valeur de la mémoire par appareil. Intel a présenté en détail Crescent Island en juin 2026, avec jusqu'à 480 Go de LPDDR5X pour l'inférence d'IA en entreprise, marquant la première conception d'accélérateur commercial à grande échelle construite autour de ce type de mémoire. Cadence a également introduit un système de propriété intellectuelle de mémoire LPDDR5X à 9 600 Mbps avec ECC Microsoft RAIDDR pour les applications d'entreprise et de centres de données en janvier 2026, montrant que l'infrastructure de support est désormais construite autour de déploiements LPDDR à plus haute fiabilité.

Ce changement donne au marché LPDDR5 DRAM un nouveau vecteur de croissance qui avait peu d'échelle il y a seulement 3 ans. La demande automobile augmente également à mesure que l'architecture E/E centralisée et la certification de sécurité fonctionnelle poussent la LPDDR5X qualifiée plus profondément dans les programmes ADAS et de contrôle autonome. La demande industrielle et embarquée émerge dans la robotique, les caméras intelligentes et les plateformes d'informatique en périphérie, où la mémoire à faible consommation soutient le traitement localisé et la conception thermique compacte. La composition des utilisateurs finaux maintient donc le marché LPDDR5 DRAM ancré dans les volumes d'appareils grand public, même si la croissance future s'oriente vers l'inférence en entreprise et l'informatique automobile.

Analyse Géographique

L'Asie-Pacifique a représenté 67,08 % du marché LPDDR5 DRAM en 2025, faisant de la région le centre clair à la fois de la production et de l'assemblage d'appareils en aval. La région combine l'approvisionnement de Samsung et SK hynix en Corée du Sud, la capacité de CXMT en Chine, et une activité majeure d'emballage et de fabrication électronique à Taïwan et dans l'ensemble de l'Asie-Pacifique.[3]ChangXin Memory Technologies, "CXMT annonce la production en masse de LPDDR5X," CXMT, cxmt.com La Chine reste le sous-marché le plus stratégiquement sensible car CXMT a confirmé en octobre 2025 que ses produits LPDDR5X à 8 533 Mbps et 9 600 Mbps étaient entrés en production en masse en mai 2025, tandis qu'une version à 10 667 Mbps est passée en échantillonnage client en 2026. La Corée du Sud reste centrale sur le marché LPDDR5 DRAM car Samsung et SK Hynix continuent de faire progresser la feuille de route grâce à des boîtiers plus fins, la certification automobile et les premières étapes publiques vers la LPDDR6. Le Japon et le reste de l'Asie-Pacifique ajoutent de la demande via l'électronique automobile, les systèmes industriels et la fabrication sous contrat, qui tirent des composants de la même base d'approvisionnement régionale.

L'Europe devrait se développer à un CAGR de 9,47 % jusqu'en 2031, lui conférant le rythme régional le plus rapide sur le marché de la mémoire vive dynamique à accès aléatoire (DRAM) LPDDR5. La croissance provient des plateformes automobiles premium qui évoluent vers des systèmes E/E centralisés, de la montée en puissance des déploiements de PC IA en entreprise, et de l'expansion des centres de données hyperscale à Francfort, Amsterdam et Dublin. La région bénéficie également d'une solide base d'électronique automobile qui valorise la mémoire qualifiée ASIL-D, maintenant la LPDDR5X pertinente dans les plateformes d'informatique embarquée des véhicules premium. Les investissements publics et privés dans les semi-conducteurs soutiennent les ambitions stratégiques de l'Europe, même si une production domestique significative de LPDDR reste limitée à court terme.

L'Amérique du Nord reste un centre de spécification majeur pour le marché LPDDR5 DRAM, car les concepteurs de puces régionaux façonnent des plateformes de processeurs qui nécessitent de plus en plus la LPDDR5X dans les systèmes natifs d'IA. La demande de PC IA aux tats-Unis soutient les achats à mesure que les conceptions d'ordinateurs portables des principaux fournisseurs de plateformes intègrent la mémoire à faible consommation dans les cycles de renouvellement commerciaux. Le reste du monde, y compris l'Amérique du Sud, le Moyen-Orient et l'Afrique, contribue à une base de revenus plus modeste où la LPDDR4X domine encore les appareils d'entrée de gamme et où l'adoption de la LPDDR5X dépend d'une diffusion plus large des plateformes 5G. Ce schéma régional maintient la production concentrée en Asie-Pacifique tandis que l'influence en matière de conception et l'adoption future en entreprise se répandent plus largement en Amérique du Nord et en Europe.

Paysage Concurrentiel

Samsung Electronics, SK hynix et Micron Technology restent le groupe concurrentiel central sur le marché LPDDR5 DRAM car ils contrôlent la capacité de production LPDDR5X la plus avancée et définissent la direction des performances pour la DRAM mobile de pointe. Leurs positions sont soutenues par les progrès des nœuds de procédé, les capacités d'emballage et la coordination étroite avec les principales plateformes informatiques. Samsung a lancé la production en masse de boîtiers LPDDR5X de classe 12 nm à 12 Go et 16 Go à 0,65 mm en août 2024, améliorant l'épaisseur de 9 % et la résistance thermique de 21 % par rapport à la génération précédente.[4]Samsung Electronics Co., Ltd., "Samsung Electronics lance la production en masse des boîtiers LPDDR5X DRAM les plus fins du secteur pour l'IA embarquée," Samsung Newsroom, news.samsung.com Micron a suivi avec des échantillons de qualification de LPDDR5X 1γ en juin 2025 à 10,7 Gbps, avec une consommation d'énergie inférieure de 20 % à la DRAM 1β, et un boîtier de 0,61 mm ciblant les appareils haut de gamme 2026. SK hynix a renforcé sa position concurrentielle en janvier 2026 en obtenant la certification ASIL-D pour sa LPDDR5X automobile, ce qui a renforcé sa crédibilité dans les programmes de véhicules critiques pour la sécurité.

Le marché LPDDR5 DRAM évolue désormais d'un triopole vers un niveau supérieur plus large à mesure que CXMT développe son échelle commerciale en Chine. CXMT a indiqué que ses produits LPDDR5X à 8 533 Mbps et 9 600 Mbps sont entrés en production en masse en mai 2025, tandis que sa version à 10 667 Mbps est passée en échantillonnage client en 2026. Ce mouvement offre aux fabricants d'équipements d'origine (OEM) chinois une option d'approvisionnement domestique plus crédible et ajoute une pression sur les prix dans la couche milieu de gamme du marché LPDDR5 DRAM. Nanya Technology reste davantage concentrée sur les positions LPDDR5 en fin de cycle, ce qui limite sa capacité à défier les principaux fournisseurs de LPDDR5X à grande échelle.

Les opportunités d'espaces blancs sur le marché de la mémoire vive dynamique à accès aléatoire (DRAM) LPDDR5 se situent principalement dans la mémoire qualifiée pour la sécurité automobile, les modules serveurs SOCAMM2 et les futures orientations de traitement en mémoire. La plateforme EPYC Verano de 6e génération d'AMD a déjà créé une incitation précoce pour Micron, Samsung et SK hynix à développer des produits LPDDR5X SOCAMM2 conformes pour les déploiements d'IA à l'échelle des racks. Le LPCAMM2 et les normes connexes permettent également une plus grande différenciation au niveau des modules, ouvrant la porte aux fabricants et assembleurs spécialisés même lorsque l'approvisionnement en puces DRAM reste concentré. Cela laisse le marché LPDDR5 DRAM très concentré au niveau des puces, mais quelque peu plus ouvert dans les modules, l'emballage et les gains de conception spécifiques aux applications.

Leaders du Secteur LPDDR5 DRAM

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Intel a présenté en détail les spécifications du GPU pour son centre de données Crescent Island lors du Computex 2026, avec jusqu'à 480 Go de mémoire LPDDR5X sur une architecture Xe3P ciblant les charges de travail d'inférence d'IA en entreprise, avec un échantillonnage client prévu pour le second semestre 2026. La conception marque le premier déploiement à grande échelle de LPDDR5X dans un GPU accélérateur d'IA commercial, privilégiant le coût par Go et l'efficacité énergétique par rapport aux alternatives de mémoire à haute bande passante.

- Avril 2026 : AMD a publié les détails de son processeur serveur EPYC Verano de 6e génération, disponible en 2027, avec prise en charge des modules LPDDR5X SOCAMM2 dans les configurations d'IA à l'échelle des racks. Micron Technology, Samsung Electronics et SK hynix sont tous confirmés comme développant des produits SOCAMM2 conformes. L'annonce établit la LPDDR5X comme un complément viable aux RDIMM DDR5 dans les déploiements de centres de données optimisés en puissance.

- Avril 2026 : OPENEDGES Technology a obtenu sa première licence pour la propriété intellectuelle de sous-système de mémoire LPDDR6/5X ciblant les plateformes SoC automobiles, robotiques et de serveurs en périphérie, reflétant la demande croissante des concepteurs de puces sans usine pour la propriété intellectuelle de mémoire compatible LPDDR5X au-delà des fabricants de DRAM établis.

- Mars 2026 : SK hynix a annoncé le développement réussi de LPDDR6 DRAM 16 Gb sur son procédé de classe 10 nm de sixième génération, 1c, atteignant une vitesse de fonctionnement de base supérieure à 10,7 Gbps, 33 % plus rapide et 20 % plus économe en énergie que la LPDDR5X existante, avec des préparatifs de production en masse ciblant le premier semestre 2026 et un début d'approvisionnement au second semestre.

Portée du Rapport sur le Marché Mondial LPDDR5 DRAM

Le marché LPDDR5 DRAM désigne le marché mondial des technologies de mémoire à faible consommation à double débit de données 5 (LPDDR5), incluant la LPDDR5 et la LPDDR5X, conçues pour offrir un transfert de données à haute vitesse, une faible consommation d'énergie et une bande passante mémoire améliorée pour les applications informatiques à haute performance. La LPDDR5 DRAM sert de composant mémoire critique dans les systèmes électroniques modernes, permettant un traitement plus rapide, une meilleure efficacité énergétique et la prise en charge de charges de travail avancées telles que l'intelligence artificielle, l'apprentissage automatique, l'imagerie haute résolution, l'informatique en périphérie, les systèmes autonomes et les communications sans fil de nouvelle génération.

Le rapport LPDDR5 DRAM est segmenté par génération (LPDDR5 et LPDDR5X), configuration de produit (composants LPDDR DRAM discrets/montés sur carte, LPDDR DRAM en boîtier empilé/sur boîtier, LPDDR DRAM à base de MCP/uMCP, et formats de mémoire modulaire LPDDR5/LPDDR5X), secteur d'utilisation final (électronique grand public, automobile, industriel et embarqué, informatique et télécommunications, et centres de données et cloud), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| LPDDR5 |

| LPDDR5X |

| Composants LPDDR DRAM Discrets / Montés sur Carte |

| LPDDR DRAM en Boîtier Empilé / Sur Boîtier |

| LPDDR DRAM à Base de MCP / uMCP |

| Formats de Mémoire Modulaire LPDDR5 / LPDDR5X |

| Électronique Grand Public |

| Automobile |

| Industriel et Embarqué |

| Informatique et Télécommunications |

| Centres de Données et Infrastructure Cloud |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Génération | LPDDR5 | |

| LPDDR5X | ||

| Par Configuration de Produit | Composants LPDDR DRAM Discrets / Montés sur Carte | |

| LPDDR DRAM en Boîtier Empilé / Sur Boîtier | ||

| LPDDR DRAM à Base de MCP / uMCP | ||

| Formats de Mémoire Modulaire LPDDR5 / LPDDR5X | ||

| Par Secteur d'Utilisation Final | Électronique Grand Public | |

| Automobile | ||

| Industriel et Embarqué | ||

| Informatique et Télécommunications | ||

| Centres de Données et Infrastructure Cloud | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché LPDDR5 DRAM ?

Le marché LPDDR5 DRAM s'élevait à 4,71 milliards USD en 2025 et se situe à 5,23 milliards USD en 2026. Il devrait atteindre 7,89 milliards USD d'ici 2031 à un CAGR de 8,72 % sur la période 2026-2031.

Quelle génération est en tête de la demande dans ce domaine ?

La LPDDR5X a dominé le marché avec 68,42 % des revenus en 2025 et est également la génération à la croissance la plus rapide, avec un CAGR projeté de 9,12 % jusqu'en 2031.

Pourquoi la demande des smartphones est-elle si importante pour la LPDDR5 DRAM ?

L'IA embarquée dans les smartphones haut de gamme fait passer les besoins en mémoire de 12 Go à 16 Go, ce qui augmente le contenu par appareil et maintient les smartphones comme principal moteur de volume.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les centres de données et l'infrastructure cloud constituent le segment d'utilisation final à la croissance la plus rapide, avec un CAGR projeté de 9,68 % jusqu'en 2031, porté par les accélérateurs d'inférence d'IA qui utilisent la LPDDR5X pour une capacité mémoire économe en énergie.

Quelle région domine la demande et l'offre de LPDDR5 DRAM ?

L'Asie-Pacifique a dominé avec une part de revenus de 67,08 % en 2025 car la région combine des pôles de production clés en Corée du Sud et en Chine avec une fabrication majeure d'appareils en aval à travers l'Asie.

Quel est le principal obstacle à une adoption plus large dans les appareils à faible coût ?

Le principal obstacle à court terme est la compatibilité des SoC. Les smartphones d'entrée de gamme et de nombreux smartphones 5G à faible coût manquent encore de contrôleurs prenant en charge la LPDDR5X, de sorte que la migration ne peut pas se faire par le seul biais des prix.

Dernière mise à jour de la page le: