Taille et part du marché des modules DRAM DDR5 haute vitesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.82 Milliards de dollars |

| Taille du Marché (2031) | 69.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules DRAM DDR5 haute vitesse par Mordor Intelligence

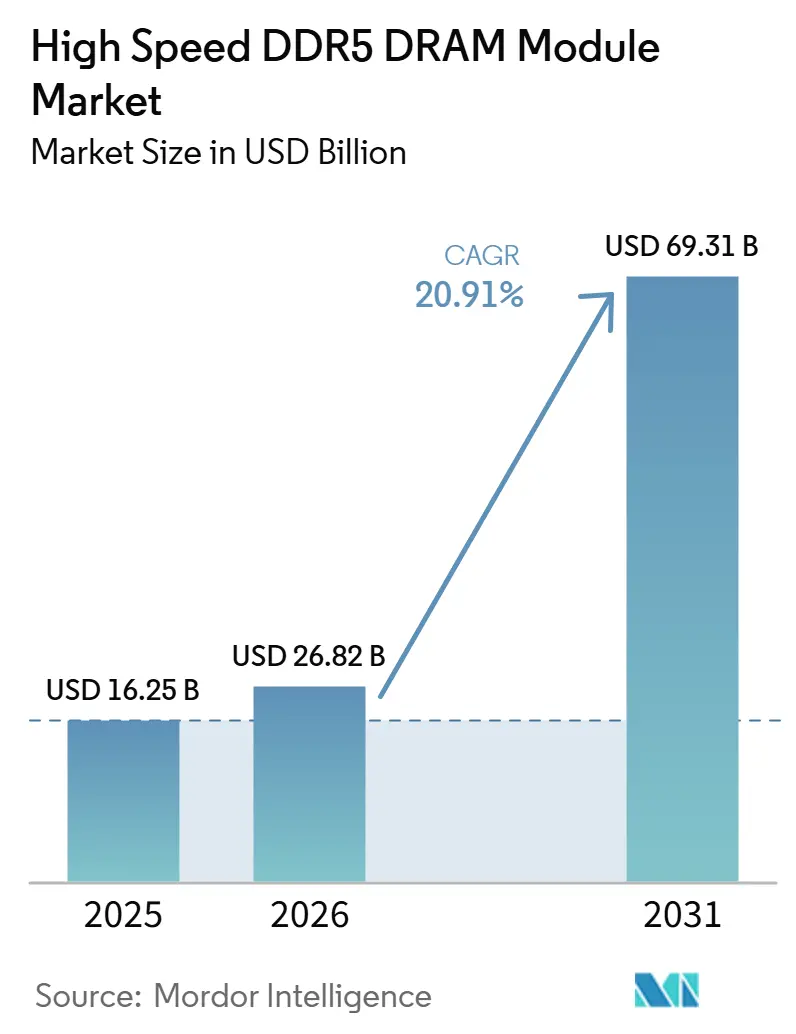

La taille du marché des modules DRAM DDR5 haute vitesse devrait passer de 16,25 milliards USD en 2025 à 26,82 milliards USD en 2026 et atteindre 69,31 milliards USD d'ici 2031, avec un CAGR de 20,91 % sur la période 2026-2031. Le marché des modules DRAM DDR5 haute vitesse est façonné par les déploiements d'inférence d'intelligence artificielle qui nécessitent une plus grande bande passante mémoire et une capacité par serveur plus élevée que les cycles de renouvellement de serveurs précédents. La tarification sur le marché des modules DRAM DDR5 haute vitesse reflète également un environnement d'approvisionnement plus tendu, car la capacité DRAM avancée est orientée vers des produits mémoire haut de gamme et des configurations de serveurs denses. Un cycle de remplacement plus large des serveurs, stations de travail et systèmes clients haut de gamme basés sur DDR4 élargit la base adressable du marché des modules DRAM DDR5 haute vitesse au-delà des seules constructions hyperscale. La validation des plateformes à des vitesses plus élevées, combinée à la gestion de l'alimentation sur module et aux améliorations de l'intégrité du signal, rend les modules DDR5 haut de gamme plus pratiques pour les charges de travail cloud, d'entreprise, créatives et de jeu. Les opportunités les plus importantes sur le marché des modules DRAM DDR5 haute vitesse restent liées à la qualification précoce, à la sécurisation de l'approvisionnement en puces, aux modules à plus haute densité et aux conceptions à faible consommation d'énergie qui aident les opérateurs à faire évoluer leur empreinte mémoire sans augmentation proportionnelle de la consommation énergétique.

Principaux enseignements du rapport

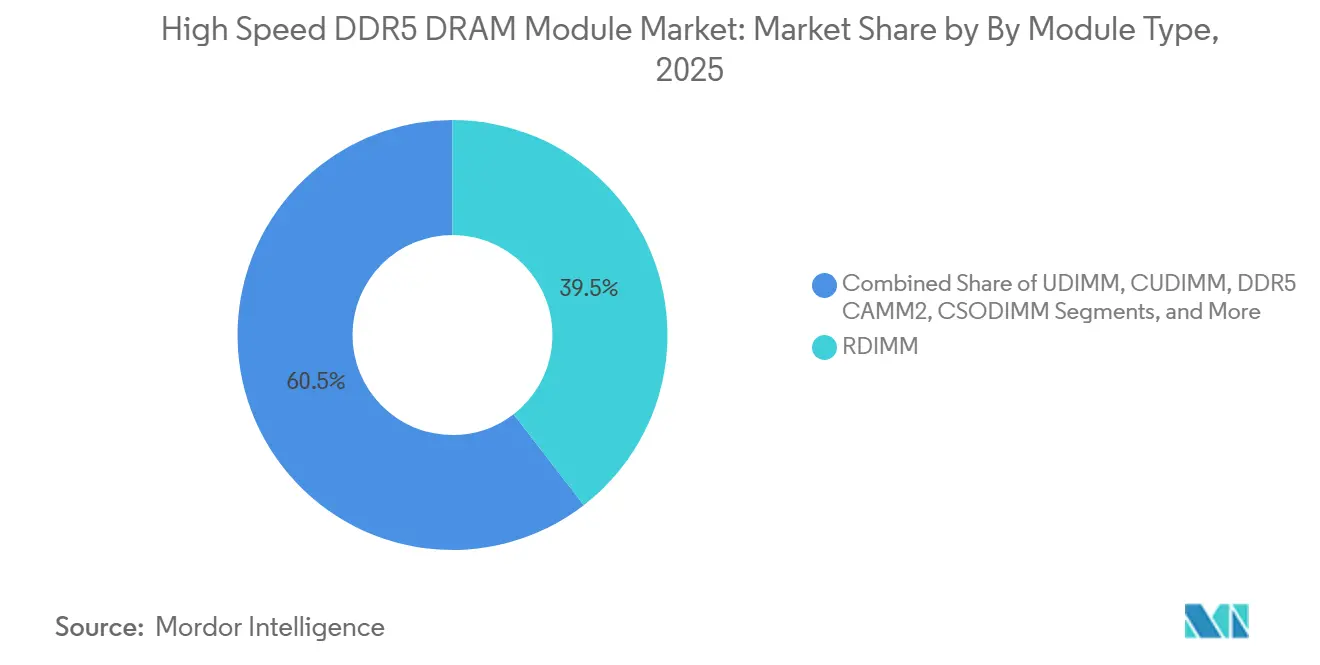

- Par type de module, le RDIMM détenait 39,54 % de la part du marché des modules DRAM DDR5 haute vitesse en 2025, tandis que le MRDIMM / MCR DIMM devrait se développer à un CAGR de 22,14 % jusqu'en 2031.

- Par capacité, le segment 64 Go à 96 Go représentait 30,33 % de la taille du marché des modules DRAM DDR5 haute vitesse en 2025, tandis que les capacités supérieures à 128 Go devraient croître à un CAGR de 22,34 % durant 2026-2031.

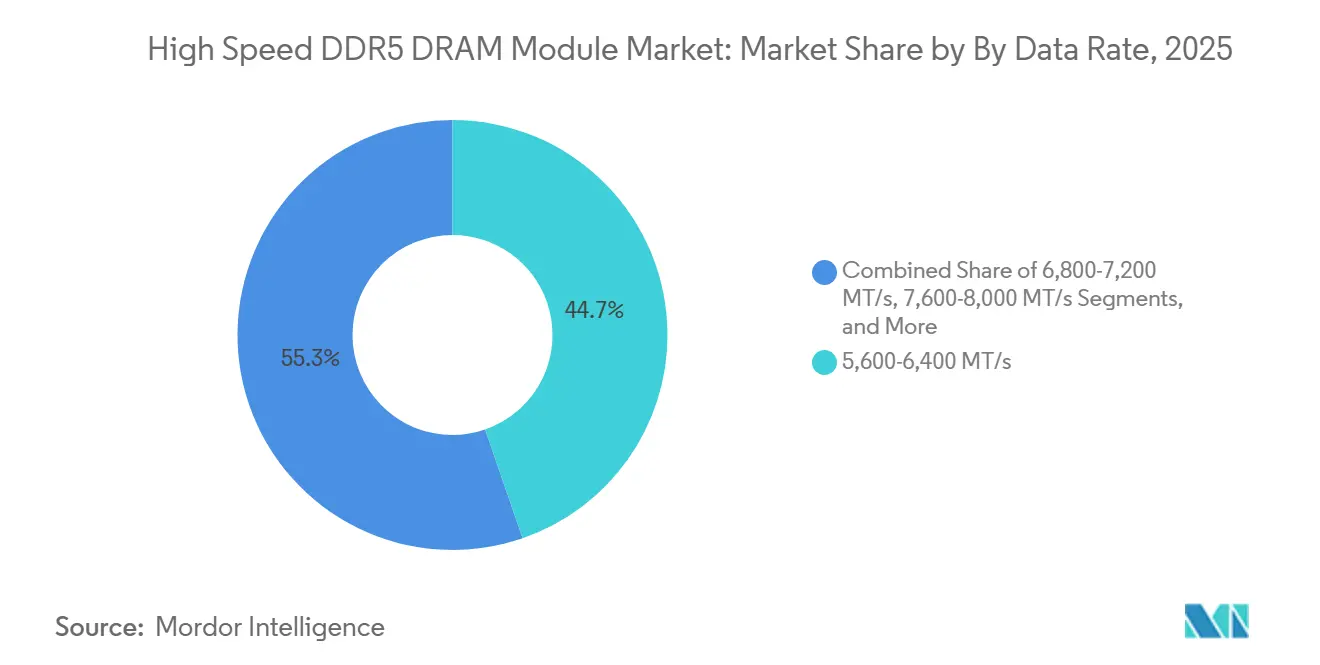

- Par débit de données, le segment 5 600-6 400 MT/s captait 44,71 % de la part du marché des modules DRAM DDR5 haute vitesse en 2025, tandis que le segment 8 400-8 800 MT/s devrait enregistrer la croissance la plus rapide avec un CAGR de 23,74 % jusqu'en 2031.

- Par utilisation finale, les centres de données hyperscale et cloud détenaient une part de 42,18 % du marché des modules DRAM DDR5 haute vitesse en 2025, et le segment devrait progresser à un CAGR de 23,35 % sur 2026-2031.

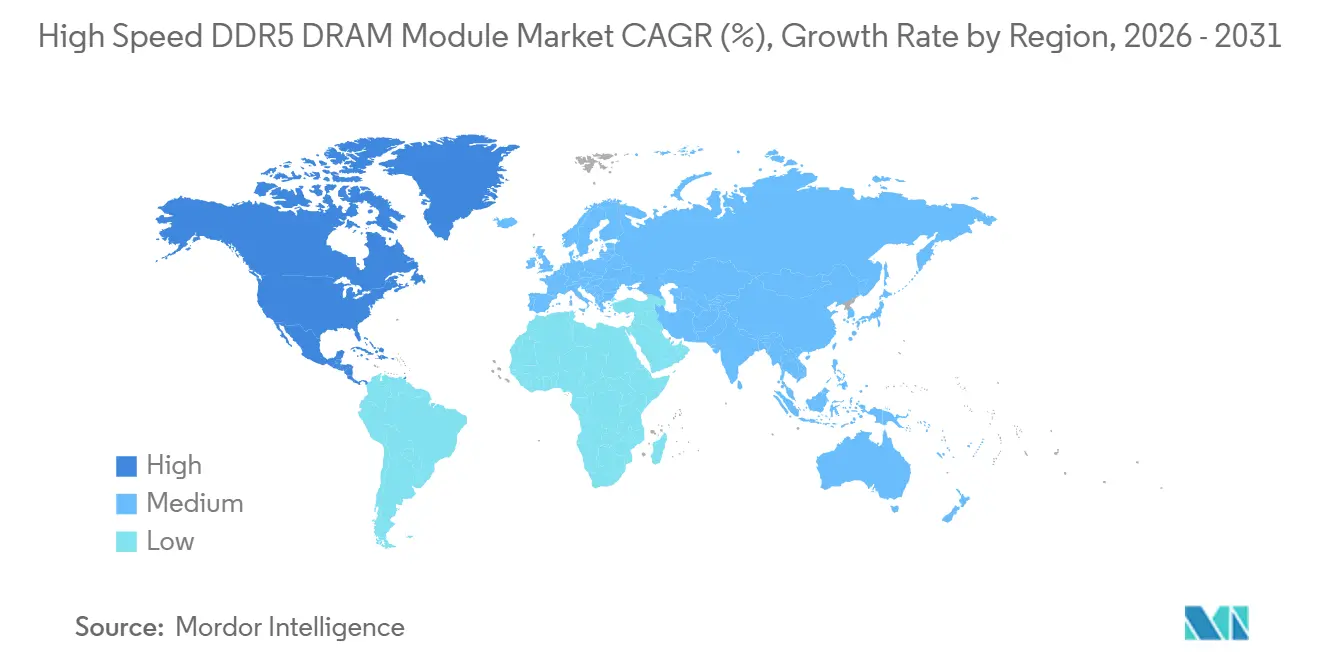

- Par géographie, l'Asie-Pacifique était en tête avec 53,29 % de la part du marché des modules DRAM DDR5 haute vitesse en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 22,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des modules DRAM DDR5 haute vitesse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers des plateformes mémoire client et serveur à plus haute vitesse | +5.5% | Mondial, concentré en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Augmentation des besoins en densité mémoire pour les serveurs d'intelligence artificielle et l'informatique haute performance | +4.0% | Mondial | Moyen terme (2 à 4 ans) |

| Remplacement du DDR4 dans les cycles de renouvellement des PC grand public et des serveurs | +3.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête du renouvellement en entreprise | Moyen terme (2 à 4 ans) |

| Adoption plus rapide de la gestion de l'alimentation sur module et des améliorations de l'intégrité du signal | +2.5% | Mondial, avec des gains précoces dans les régions hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante pour les systèmes de jeu et de création haut de gamme | +1.5% | Amérique du Nord, Europe occidentale et marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Qualification des modules de classe 8 800 MT/s pour les plateformes de nouvelle génération | +1.0% | Amérique du Nord et Europe, avec des retombées vers l'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des besoins en densité mémoire pour les serveurs d'intelligence artificielle et l'informatique haute performance

Le principal moteur de la demande sur le marché des modules DRAM DDR5 haute vitesse est le passage des premières phases de déploiement de l'intelligence artificielle vers des clusters d'inférence plus importants nécessitant davantage de mémoire principale à proximité des unités de calcul. Ces environnements serveurs dépendent de grands pools de RDIMM et MRDIMM DDR5 pour prendre en charge les paramètres des modèles, les fenêtres de contexte plus longues et les empreintes mémoire plus larges autour des accélérateurs. Cela modifie le schéma de la demande, car le contenu mémoire par serveur augmente même lorsque la croissance des expéditions n'évolue pas au même rythme. Cela suscite également un intérêt accru pour les modules à plus haute densité, les opérateurs ayant besoin de plus de capacité sans augmenter le nombre de baies ou la consommation d'énergie trop rapidement. L'échantillonnage par Micron en mai 2026 de modules DDR5 RDIMM de 256 Go à des vitesses allant jusqu'à 9 200 MT/s et avec plus de 40 % de puissance de fonctionnement inférieure à deux modules de 128 Go illustre la façon dont le marché des modules DRAM DDR5 haute vitesse évolue vers des configurations plus denses pour l'infrastructure d'intelligence artificielle.

Transition vers des plateformes mémoire client et serveur à plus haute vitesse

Le marché des modules DRAM DDR5 haute vitesse bénéficie également d'une hausse régulière du seuil de vitesse validé sur les nouvelles plateformes serveur et client. À mesure que les feuilles de route des systèmes progressent, les références DDR5 plus lentes perdent des parts et davantage de volumes se déplacent vers des modules haut de gamme avec une meilleure intégrité du signal et des exigences de validation plus strictes. Cela maintient la demande active sur les canaux serveur et client, même si la traction à court terme est plus forte sur les plateformes serveur. Cela modifie également le mix produit, car les fournisseurs disposent de plus de marge pour vendre des modules avec des fonctionnalités plus riches au niveau du module et un positionnement de performance plus élevé. La feuille de route MRDIMM 2026 du JEDEC, qui s'étend depuis la norme DDR5MDB02 nouvellement publiée vers des modules Gen2 ciblant 12 800 MT/s et des conceptions Gen3 ciblant jusqu'à 17 600 MT/s, soutient la longue trajectoire des produits à plus haute vitesse sur le marché des modules DRAM DDR5 haute vitesse.

Remplacement du DDR4 dans les cycles de renouvellement des PC grand public et des serveurs

Un flux de croissance distinct sur le marché des modules DRAM DDR5 haute vitesse provient du remplacement des systèmes basés sur DDR4 dans les serveurs grand public, les stations de travail et les PC haut de gamme. Cette vague est structurellement différente de la demande liée à l'intelligence artificielle, car elle est liée aux cycles de renouvellement de la base installée plutôt qu'aux seules nouvelles constructions d'infrastructure. De nombreux parcs déployés plus tôt dans la décennie atteignent désormais des seuils de performance et de support qui rendent une transition vers le DDR5 plus pratique durant la période 2025-2028. L'effet est plus large que la seule mémoire serveur, car les nouveaux designs de notebooks et de stations de travail évoluent également vers des facteurs de forme et des vitesses alignés sur les nouvelles feuilles de route de plateformes DDR5. Ce schéma de remplacement soutient une base de demande plus large et plus récurrente pour le marché des modules DRAM DDR5 haute vitesse, même dans les groupes de clients qui ne construisent pas de grands clusters d'intelligence artificielle.

Adoption plus rapide de la gestion de l'alimentation sur module et des améliorations de l'intégrité du signal

Un autre facteur de soutien important pour le marché des modules DRAM DDR5 haute vitesse est le transfert de davantage de fonctions électriques et de gestion de l'alimentation sur le module lui-même. Le DDR5 utilise un ECC sur puce, des circuits intégrés de gestion de l'alimentation et une logique de module plus avancée pour maintenir des vitesses plus élevées avec une meilleure stabilité que les générations de mémoire précédentes. Ces fonctionnalités améliorent la convivialité dans les systèmes qui feraient autrement face à des limites d'intégrité du signal aux niveaux de vitesse haut de gamme. Elles augmentent également la valeur du contenu de chaque module, ce qui aide les fournisseurs à défendre les prix dans les produits de niveau supérieur. La publication par le JEDEC de la norme JESD82-552 pour les conceptions DDR5 MRDIMM en avril 2026 a formalisé une partie de la couche d'interopérabilité nécessaire à cette transition, renforçant la base technique du marché des modules DRAM DDR5 haute vitesse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût par bit plus élevé par rapport aux alternatives DDR4 héritées | -2.0% | Mondial, plus prononcé dans les segments PME et entreprises de niveau intermédiaire sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de la qualification des plateformes pour les modules à très haut débit de données | -1.5% | Amérique du Nord et Europe, entreprises et cloud de niveau intermédiaire | Moyen terme (2 à 4 ans) |

| Contraintes de conception thermique et de routage de carte à des vitesses plus élevées | -1.0% | Mondial, principalement les utilisateurs finaux en entreprise et industriels | Moyen terme (2 à 4 ans) |

| Dépendance à un approvisionnement limité en DRAM avancée et à l'écosystème de composants | -0.8% | Mondial, avec des effets de débordement dans le cœur de l'APAC et dans le reste du monde | Court à moyen terme |

| Source: Mordor Intelligence | |||

Coût par bit plus élevé par rapport aux alternatives DDR4 héritées

Le principal frein commercial sur le marché des modules DRAM DDR5 haute vitesse est l'écart de coût par rapport aux alternatives DDR4 héritées. Les modules DDR5 comportent davantage de contenu en composants et des exigences électriques plus strictes, ce qui maintient le plancher de coût au-dessus du DDR4 même lorsque les acheteurs n'utilisent pas pleinement l'avantage de bande passante. Cela est particulièrement difficile pour les entreprises de niveau intermédiaire et les organisations sensibles aux prix qui exécutent encore des applications avec un bénéfice de performance limité des vitesses DDR5 haut de gamme. Dans ces cas, les plateformes DDR4 existantes peuvent rester l'option la plus pratique tant que la durée de vie du support est encore disponible. Il en résulte que le marché des modules DRAM DDR5 haute vitesse croît le plus rapidement là où les exigences de performance sont urgentes, tandis que les clients axés sur la valeur retardent souvent le passage aux configurations DDR5 haut de gamme.

Complexité de la qualification des plateformes pour les modules à très haut débit de données

La complexité de la qualification reste un autre frein pour le marché des modules DRAM DDR5 haute vitesse, en particulier dans les niveaux de vitesse au-delà de la montée en puissance grand public. Les modules à très haut débit de données nécessitent une validation coordonnée entre le fournisseur de modules, le fabricant de serveurs, le fournisseur de plateforme, la pile de micrologiciels et l'intégrateur système avant que le déploiement complet puisse commencer. Cela crée un décalage temporel entre la disponibilité du produit et l'adoption en volume, en particulier dans les environnements d'entreprise et de cloud de niveau intermédiaire. Ce délai est important car les achats à grande échelle suivent généralement les listes de fournisseurs qualifiés, les vérifications thermiques et les tests de charge de travail plutôt que la première version d'échantillon. Les travaux continus du JEDEC sur la feuille de route MRDIMM contribuent à réduire ce risque au fil du temps, mais le marché des modules DRAM DDR5 haute vitesse dépend toujours d'une qualification de plateforme en plusieurs étapes avant que les niveaux les plus rapides puissent passer à une utilisation en production à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de module : le RDIMM ancre la demande serveur tandis que le MRDIMM construit la prochaine couche de bande passante

Le RDIMM détenait 39,54 % de la part du marché des modules DRAM DDR5 haute vitesse en 2025, reflétant sa position solide dans les déploiements de serveurs standard à deux sockets dans les environnements d'entreprise et cloud. Son rôle reste fort car les équipes d'approvisionnement le considèrent déjà comme le type de module serveur DDR5 le plus établi pour les déploiements à grande échelle. La large compatibilité, les chaînes d'approvisionnement matures et le comportement opérationnel familier maintiennent le RDIMM au centre des programmes actuels de renouvellement de serveurs. Le LRDIMM continue de servir les configurations mémoire denses où la réduction de charge prend en charge des empreintes mémoire plus importantes dans des constructions de serveurs plus spécialisées.

L'UDIMM et le SODIMM servent toujours les besoins des ordinateurs de bureau et portables grand public, tandis que le CUDIMM et le CSODIMM deviennent plus pertinents à mesure que des vitesses client plus élevées gagnent du terrain sur les systèmes haut de gamme. Le DDR5 CAMM2 est resté un facteur de forme plus petit en 2025, mais il attire l'attention dans les stations de travail minces et les ordinateurs portables haut de gamme où l'efficacité spatiale est importante. Le MRDIMM / MCR DIMM est le type de module à la croissance la plus rapide sur le marché des modules DRAM DDR5 haute vitesse car il répond aux limites de bande passante auxquelles les modules enregistrés standard finissent par faire face dans les environnements de serveurs d'intelligence artificielle et haute performance. L'échantillonnage du module serveur DDR5 de 256 Go par Micron et la feuille de route des normes MRDIMM du JEDEC indiquent tous deux un rôle plus large pour les conceptions MRDIMM à mesure que les plateformes serveur haut de gamme évoluent vers une bande passante soutenue plus élevée et des empreintes mémoire plus denses.[1]Micron Technology, Inc., "Micron Redefines AI Performance With Sampling of 256GB DDR5 Server Module," GlobeNewswire, globenewswire.com

Par capacité : les niveaux de densité plus élevés gagnent en importance à mesure que l'inférence d'intelligence artificielle se développe

Le niveau 64 Go à 96 Go représentait 30,33 % de la taille du marché des modules DRAM DDR5 haute vitesse en 2025, ce qui en fait le point idéal de densité actuel pour les déploiements de serveurs standard à deux sockets. Ce niveau équilibre la population des canaux, l'empreinte mémoire et le coût système d'une manière qui fonctionne bien pour les déploiements de serveurs à grande échelle. La plage 24 Go à 48 Go sert toujours les serveurs d'entreprise de milieu de gamme et les besoins des stations de travail où l'intensité mémoire est plus faible. Le niveau 128 Go se situe entre les constructions de serveurs grand public et les configurations plus lourdes orientées intelligence artificielle, ce qui en fait une catégorie de transition importante.

Les modules supérieurs à 128 Go constituent le niveau de capacité à la croissance la plus rapide sur le marché des modules DRAM DDR5 haute vitesse, car les environnements d'inférence plus importants ont de plus en plus besoin que davantage de données de modèles restent en mémoire système. Cette exigence suscite un intérêt pour des modules plus denses capables de faire évoluer la capacité sans augmentation proportionnelle de l'utilisation des emplacements. L'échantillonnage du DDR5 RDIMM de 256 Go par Micron en mai 2026 a validé la voie technique pour ce niveau, combinant une architecture de puces empilées en 3D, des vitesses allant jusqu'à 9 200 MT/s et plus de 40 % de puissance de fonctionnement inférieure à deux modules de 128 Go. La certification Intel Data Center de SK hynix en décembre 2025 pour son DDR5 RDIMM de 256 Go soutient également le passage vers une mémoire serveur dense, la société signalant jusqu'à 16 % de performances d'inférence plus élevées et environ 18 % de consommation d'énergie inférieure à son produit 256 Go de génération précédente.[2]SK hynix Inc., "SK hynix First to Complete Intel Data Center Certification for 32Gb Die-Based 256GB Server DDR5 RDIMM," PR Newswire, prnewswire.com

Par débit de données : le volume grand public domine aujourd'hui tandis que les niveaux haut de gamme progressent plus rapidement

Le niveau 5 600-6 400 MT/s représentait 44,71 % du volume total en 2025 car il s'aligne sur le principal chemin de certification pour les plateformes serveur et client actuelles. Il bénéficie de la couverture de qualification la plus large et d'un approvisionnement plus profond que les références DDR5 les plus performantes. La plage 6 800-7 200 MT/s sert d'étape intermédiaire pour les acheteurs recherchant plus de bande passante sans passer entièrement aux nouveaux niveaux haut de gamme. Le niveau 7 600-8 000 MT/s gagne en pertinence dans les systèmes clients et stations de travail haut de gamme où une vitesse supplémentaire peut soutenir un positionnement premium.

Le niveau 8 400-8 800 MT/s est le segment de débit de données à la croissance la plus rapide sur le marché des modules DRAM DDR5 haute vitesse, soutenu par des plateformes serveur où la bande passante mémoire est une limite de performance directe. Ce niveau gagne en importance car les serveurs d'inférence d'intelligence artificielle ont besoin de plus de bande passante par socket et parce que les architectures de modules haut de gamme deviennent plus standardisées. La gamme DDR5 MRDIMM de Micron répond directement à ce besoin avec des capacités allant de 32 Go à 256 Go et des vitesses atteignant 8 800 MT/s pour les déploiements serveur. La feuille de route du JEDEC vers le MRDIMM Gen2 à 12 800 MT/s et le Gen3 jusqu'à 17 600 MT/s suggère que l'échelle de vitesse haut de gamme sur le marché des modules DRAM DDR5 haute vitesse continuera de progresser tout au long de la période de prévision.[3]JEDEC Solid State Technology Association, "JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap," Business Wire, businesswire.com

Par application d'utilisation finale : la demande hyperscale est en tête tandis que les usages client et en périphérie élargissent la base

Les centres de données hyperscale et cloud détenaient 42,18 % de la part en 2025, ce qui en fait à la fois le segment d'utilisation finale le plus important et le plus dynamique sur le marché des modules DRAM DDR5 haute vitesse. Leur rôle est central car les déploiements d'inférence d'intelligence artificielle consomment de la mémoire serveur dense plus rapidement que tout autre groupe de clients. Cette demande n'a pas seulement augmenté la consommation de modules, mais a également modifié les schémas d'allocation dans l'ensemble de la chaîne d'approvisionnement. Les centres de données d'entreprise restent le deuxième usage final en importance, soutenus par les cycles de remplacement du DDR4 et un intérêt croissant pour l'infrastructure d'intelligence artificielle privée.

Les stations de travail, les PC de jeu et les notebooks grand public et professionnels ajoutent une couche de croissance client distincte au marché des modules DRAM DDR5 haute vitesse à mesure que des configurations DDR5 plus rapides se répandent dans les systèmes haut de gamme. Ces canaux n'égalent pas la demande hyperscale en volume, mais ils contribuent à diversifier le mix produit selon les facteurs de forme et les niveaux de vitesse. L'infrastructure de télécommunications et de réseaux reste un cas d'usage stable où des configurations mémoire fiables soutiennent les cycles de renouvellement des équipements de calcul en périphérie et de communications. Les systèmes industriels, embarqués et en périphérie deviennent également plus pertinents à mesure que le traitement local haute performance crée de la place pour des déploiements DDR5 haute vitesse durables en dehors du centre de donnes.

Analyse géographique

L'Asie-Pacifique détenait 53,29 % du marché mondial des modules DRAM DDR5 haute vitesse en 2025, ce qui reflète la force combinée de la région tant en production en amont qu'en demande en aval. La Corée du Sud reste l'ancre au niveau de la fabrication car les principaux fournisseurs de mémoire continuent de façonner la disponibilité mondiale de la DRAM depuis leur base de fabrication avancée. La Chine est un centre de demande majeur au sein de la région, soutenu par une expansion à grande échelle de l'infrastructure cloud et d'intelligence artificielle. Taïwan contribue par l'assemblage de modules et la profondeur de l'écosystème électronique, tandis que le Japon soutient des parties critiques de la chaîne des matériaux avancés et de l'emballage. Singapour renforce également le profil régional car il sert de hub de centres de données pour l'Asie du Sud-Est et soutient la demande transfrontalière en infrastructure technologique.

L'Amérique du Nord est la géographie à la croissance la plus rapide sur le marché des modules DRAM DDR5 haute vitesse durant la période de prévision. La région bénéficie d'une forte concentration de dépenses hyperscale en intelligence artificielle, de programmes de renouvellement de serveurs haut de gamme et d'une forte demande de configurations mémoire denses dans les nouvelles constructions de centres de données. Elle bénéficie également d'engagements de fabrication nationale pouvant soutenir la résilience de l'approvisionnement au fil du temps. L'expansion de la fabrication de Micron en mai 2026 à Manassas, en Virginie, soutenue par plus de 2 milliards USD d'investissement et liée à un engagement plus large de 250 milliards USD en fabrication et R&D aux États-Unis jusqu'en 2035, renforce la position stratégique de l'Amérique du Nord dans l'approvisionnement en mémoire et le développement technologique.

L'Europe est en retrait par rapport à l'Asie-Pacifique et à l'Amérique du Nord en termes de part, mais elle continue de générer une demande régulière provenant des programmes de renouvellement des centres de données d'entreprise, de l'infrastructure de télécommunications et des plateformes de calcul automobile. Le reste du monde est plus modeste, mais il se développe à mesure que les projets d'intelligence artificielle souveraine, les programmes de modernisation et l'activité de renouvellement en entreprise soutiennent une nouvelle demande de mémoire dans plusieurs régions. Le Moyen-Orient et l'Afrique bénéficient de nœuds de centres de données régionaux qui réduisent la latence pour les services numériques locaux, tandis que l'Amérique du Sud connaît une demande provenant des cycles de renouvellement dans les secteurs bancaire, énergétique et gouvernemental. L'Inde reste également pertinente sur le long terme car les efforts de substitution aux importations pourraient progressivement influencer les décisions d'approvisionnement et d'écosystème local sur le marché des modules DRAM DDR5 haute vitesse.

Paysage concurrentiel

Le marché des modules DRAM DDR5 haute vitesse est modérément à fortement consolidé au niveau de l'approvisionnement en puces et beaucoup plus fragmenté au niveau de l'assemblage des modules. Samsung, SK hynix et Micron exercent une influence structurelle car ils fournissent les puces DRAM qui sous-tendent presque tous les modules expédiés sur le marché. Cette concentration en amont leur confère un levier sur les prix, l'allocation et le rythme auquel les produits haut de gamme peuvent évoluer. Au niveau en aval, les fournisseurs de modules se font concurrence de manière plus active par le biais du tri par vitesse, de la conception thermique, de la différenciation esthétique et de la validation des plateformes. Cela signifie que le marché des modules DRAM DDR5 haute vitesse combine un contrôle concentré sur les intrants critiques avec une concurrence plus large au niveau des marques dans les modules finis.

Le comportement stratégique sur le marché des modules DRAM DDR5 haute vitesse montre que le calendrier de la feuille de route compte autant que l'échelle de production brute. Micron a agi tôt en mai 2026 en échantillonnant des modules DDR5 RDIMM de 256 Go construits sur la technologie 1-gamma, avec des vitesses allant jusqu'à 9 200 MT/s, positionnant l'entreprise pour des déploiements de serveurs d'intelligence artificielle et haute performance plus denses. SK hynix a renforcé sa position en décembre 2025 en devenant le premier fournisseur à compléter la certification Intel Data Center pour un DDR5 RDIMM de 256 Go sur la plateforme Xeon 6, ce qui a amélioré sa position dans les cycles de qualification des serveurs haut de gamme. Ces mouvements sont importants car la validation précoce et l'échantillonnage précoce tendent à déterminer qui capture la première vague de demande de production dans la mémoire serveur à haute valeur ajoutée.

Le prochain écart concurrentiel se formera probablement autour de la qualification MRDIMM, de la fiabilité de l'approvisionnement et de la capacité à prendre en charge des vitesses très élevées sans créer de pénalités de puissance ou thermiques que les acheteurs ne peuvent pas absorber. Les fournisseurs capables d'aligner des feuilles de route de modules denses avec les lancements de plateformes serveur auront un avantage lorsque les achats passeront de l'évaluation au déploiement complet. Il existe également une marge pour que les fournisseurs de modules développent une force de niche dans les applications industrielles, de stations de travail et orientées CAMM2 où la couverture de l'écosystème est encore en développement. Même ainsi, le marché des modules DRAM DDR5 haute vitesse restera fortement influencé par les décisions en amont des quelques entreprises qui contrôlent l'approvisionnement en DRAM avancée.

Leaders du secteur des modules DRAM DDR5 haute vitesse

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kingston Technology Company, Inc.

Corsair Gaming, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Samsung et SK hynix, aux côtés du gouvernement sud-coréen, ont annoncé un investissement coordonné de 800 000 milliards KRW (environ 518 milliards USD) pour construire quatre nouvelles méga-usines de mémoire dans la région sud-ouest de la Corée du Sud, avec l'objectif déclaré de doubler la capacité nationale de production de DRAM en cinq ans. Cette initiative constitue le plus grand engagement unique d'expansion de capacité mémoire de l'histoire du secteur et déterminera directement la trajectoire mondiale de l'approvisionnement en DRAM jusqu'en 2031.

- Juillet 2026 : Samsung et SK hynix ont annoncé des plans pour construire des usines d'emballage de mémoire à haute bande passante dans la région de Chungcheong dans le cadre d'un investissement sectoriel de 392 000 milliards KRW (environ 252,5 milliards USD) avec le soutien du gouvernement, selon le ministère du Commerce, de l'Industrie et des Ressources de Corée du Sud. Les installations d'emballage ciblent la production de modules HBM et DRAM avancés pour servir les plateformes d'accélérateurs d'intelligence artificielle de nouvelle génération.

- Mai 2026 : Micron Technology a commencé à fabriquer la mémoire DDR4 la plus avancée jamais produite sur le sol américain dans son usine de Manassas, en Virginie, soutenue par plus de 2 milliards USD d'investissement. Le nœud 1-alpha offre une densité de bits environ 40 % supérieure à la génération 1z précédente et est soutenu par des programmes d'incitation fédéraux, étatiques et locaux dans le cadre de la loi CHIPS and Science Act.

- Avril 2026 : la JEDEC Solid State Technology Association a publié la norme JESD82-552 (DDR5MDB02), la norme de tampon de données à rang multiplexé pour les conceptions DDR5 MRDIMM, et a confirmé que son comité JC-45 est proche de l'achèvement de la norme de module MRDIMM Gen2 ciblant 12 800 MT/s, tout en lançant simultanément le développement de la norme MRDIMM Gen3 ciblant jusqu'à 17 600 MT/s. Les publications fournissent le cadre d'interopérabilité permettant à la mémoire serveur DDR5 à haute bande passante d'évoluer sur les futures plateformes Intel Diamond Rapids et AMD EPYC Venice.

Périmètre du rapport sur le marché mondial des modules DRAM DDR5 haute vitesse

Le rapport sur le marché des modules DRAM DDR5 haute vitesse couvre les types de modules, les capacités, les débits de données, les applications d'utilisation finale et la géographie. Il analyse les UDIMM, CUDIMM, SODIMM, CSODIMM, CAMM2, RDIMM, LRDIMM et MRDIMM/MCR DIMM dans les centres de données, les stations de travail, les PC de jeu, les notebooks, les applications industrielles et de télécommunications en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Le rapport sur le marché des modules DRAM DDR5 haute vitesse est segmenté par type de module (UDIMM, CUDIMM, SODIMM, CSODIMM, DDR5 CAMM2, RDIMM, LRDIMM et MRDIMM / MCR DIMM), capacité (jusqu'à 16 Go, 24 Go à 48 Go, 64 Go à 96 Go, 128 Go et supérieur à 128 Go), débit de données (5 600-6 400 MT/s, 6 800-7 200 MT/s, 7 600-8 000 MT/s et 8 400-8 800 MT/s), application d'utilisation finale (centres de données hyperscale et cloud, centres de données d'entreprise, stations de travail et systèmes professionnels, PC de jeu, PC/notebooks grand public et professionnels, systèmes industriels, embarqués et en périphérie, et infrastructure de télécommunications et de réseaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| UDIMM |

| CUDIMM |

| SODIMM |

| CSODIMM |

| DDR5 CAMM2 |

| RDIMM |

| LRDIMM |

| MRDIMM / MCR DIMM |

| Jusqu'à 16 Go |

| 24 Go à 48 Go |

| 64 Go à 96 Go |

| 128 Go |

| Supérieur à 128 Go |

| 5 600-6 400 MT/s |

| 6 800-7 200 MT/s |

| 7 600-8 000 MT/s |

| 8 400-8 800 MT/s |

| Centres de données hyperscale et cloud |

| Centres de données d'entreprise |

| Stations de travail et systèmes professionnels |

| PC de jeu |

| PC/notebooks grand public et professionnels |

| Systèmes industriels, embarqués et en périphérie |

| Infrastructure de télécommunications et de réseaux |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de module | UDIMM | |

| CUDIMM | ||

| SODIMM | ||

| CSODIMM | ||

| DDR5 CAMM2 | ||

| RDIMM | ||

| LRDIMM | ||

| MRDIMM / MCR DIMM | ||

| Par capacité | Jusqu'à 16 Go | |

| 24 Go à 48 Go | ||

| 64 Go à 96 Go | ||

| 128 Go | ||

| Supérieur à 128 Go | ||

| Par débit de données | 5 600-6 400 MT/s | |

| 6 800-7 200 MT/s | ||

| 7 600-8 000 MT/s | ||

| 8 400-8 800 MT/s | ||

| Par application d'utilisation finale | Centres de données hyperscale et cloud | |

| Centres de données d'entreprise | ||

| Stations de travail et systèmes professionnels | ||

| PC de jeu | ||

| PC/notebooks grand public et professionnels | ||

| Systèmes industriels, embarqués et en périphérie | ||

| Infrastructure de télécommunications et de réseaux | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des modules DRAM DDR5 haute vitesse ?

Le marché des modules DRAM DDR5 haute vitesse a atteint 16,25 milliards USD en 2025, a progressé à 26,82 milliards USD en 2026 et devrait atteindre 69,31 milliards USD d'ici 2031 avec un CAGR de 20,91 %.

Quel type de module est en tête de la demande pour les modules DRAM DDR5 haute vitesse ?

Le RDIMM était en tête avec 39,54 % de part en 2025 car il reste le choix standard pour les déploiements de serveurs à grande échelle dans les environnements d'entreprise et cloud.

Pourquoi les modules DDR5 supérieurs à 128 Go gagnent-ils si rapidement en dynamique ?

Ils gagnent en dynamique car les déploiements d'inférence d'intelligence artificielle nécessitent une densité mémoire par socket plus élevée, et les fournisseurs valident désormais des produits de classe 256 Go pour une utilisation en production sur serveur.

Quel niveau de débit de données domine actuellement et lequel progresse le plus rapidement ?

Le niveau 5 600-6 400 MT/s était en tête avec 44,71 % en 2025, tandis que le niveau 8 400-8 800 MT/s devrait connaître la croissance la plus rapide jusqu'en 2031.

Quelle région est en tête du marché des modules DRAM DDR5 haute vitesse et laquelle se développe le plus rapidement ?

L'Asie-Pacifique détenait la plus grande part avec 53,29 % en 2025, tandis que l'Amérique du Nord devrait enregistrer la croissance la plus rapide durant la période de prévision.

Qu'est-ce qui façonne la concurrence entre les fournisseurs dans ce domaine ?

La concurrence est façonnée par la concentration en amont des puces DRAM, la qualification précoce des plateformes serveur, les feuilles de route de modules denses et la capacité à prendre en charge des vitesses plus élevées sans pénalités majeures de puissance ou thermiques.

Dernière mise à jour de la page le: