Taille et parts du marché des lacs de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.8 Milliards de dollars |

| Taille du Marché (2031) | 61.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lacs de données par Mordor Intelligence

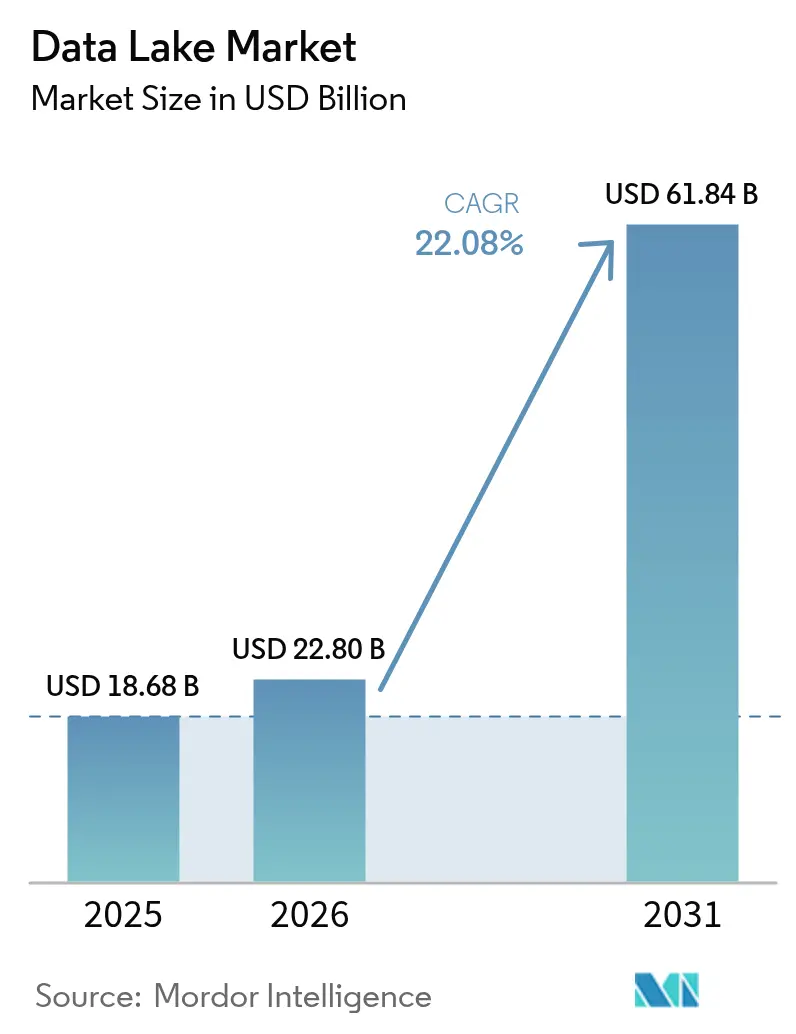

La taille du marché des lacs de données devrait passer de 18,68 milliards USD en 2025 à 22,8 milliards USD en 2026 et devrait atteindre 61,84 milliards USD d'ici 2031, à un TCAC de 22,08 % sur la période 2026-2031. Cette croissance est portée par l'explosion des volumes de données non structurées générées par les pipelines d'IA générative, l'élargissement des obligations réglementaires de conservation des enregistrements et le passage vers des architectures de type lakehouse qui fusionnent les empreintes des lacs et des entrepôts en un seul niveau. Les entreprises du Fortune 500 font état d'économies totales de 35 à 40 % sur le coût total de possession après l'adoption des lakehouses, tandis que les charges de travail ESG en temps réel et de simulation de stress sur les risques étendent les cas d'usage aux domaines industriel et financier. Les formats de tables ouvertes sans serveur ancrent désormais les stratégies de portabilité multi-cloud, et des couches de gouvernance automatisées émergent pour prévenir les écueils des « marécages de données » sans freiner l'innovation.

Points clés du rapport

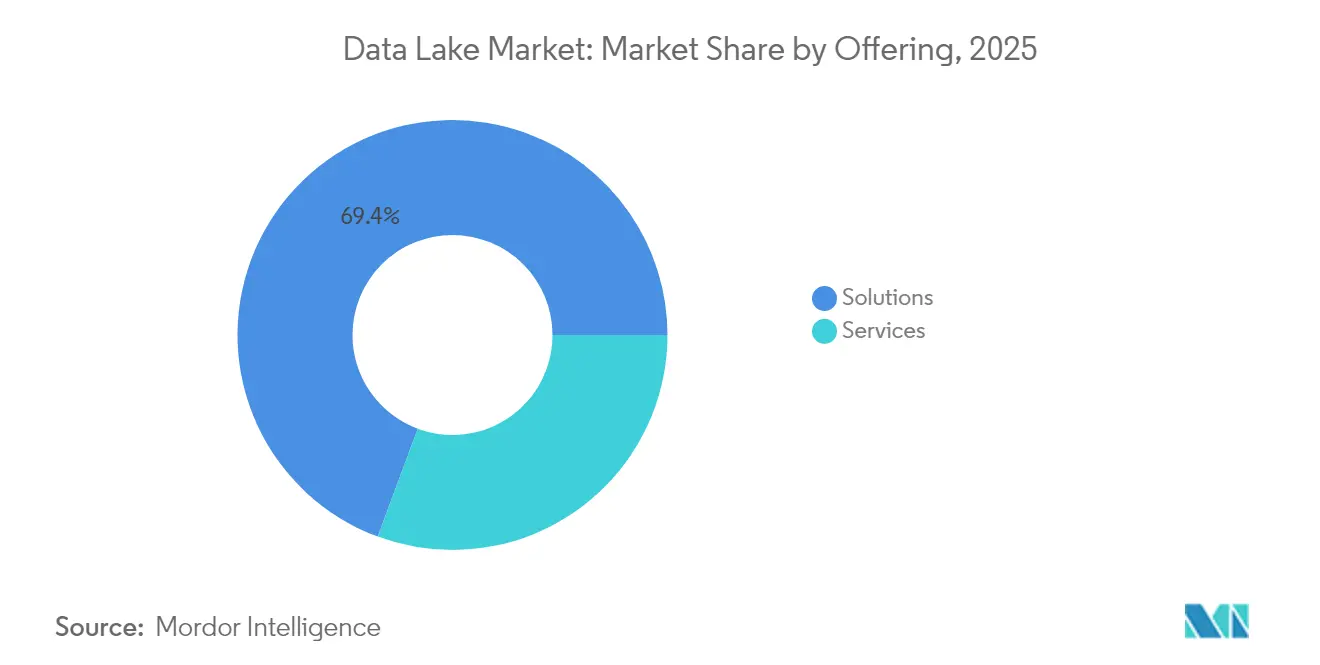

- Par offre, les solutions ont représenté 69,35 % des revenus en 2025 ; les services devraient progresser à un TCAC de 24,77 % jusqu'en 2031.

- Par déploiement, le cloud a capté 64,20 % des parts du marché des lacs de données en 2025, tandis que le cloud hybride/multi-cloud devrait croître à un TCAC de 23,1 % entre 2026 et 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 71,10 % de la taille du marché des lacs de données en 2025 ; les PME sont les plus dynamiques avec un TCAC de 26,1 % jusqu'en 2031.

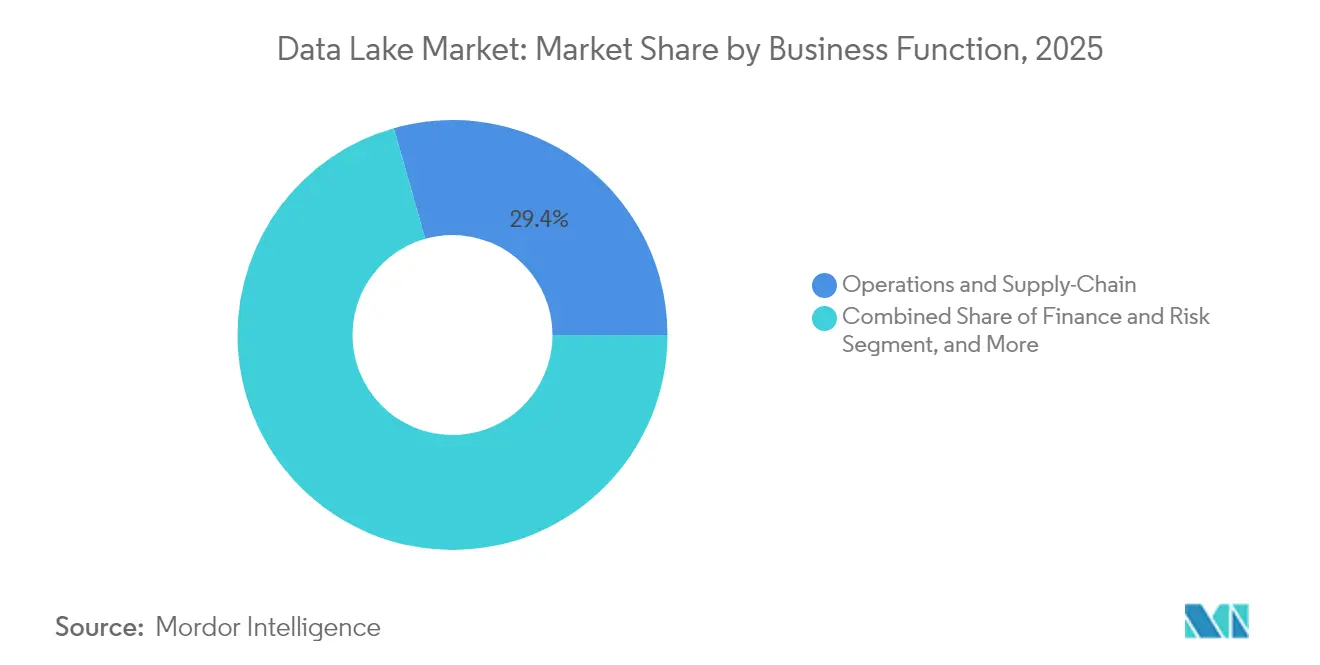

- Par fonction métier, les opérations et la chaîne d'approvisionnement ont détenu 29,40 % des parts du marché des lacs de données en 2025, tandis que la finance et le risque progressent à un TCAC de 25,2 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont mené avec 21,60 % des revenus en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 25,6 % jusqu'en 2031.

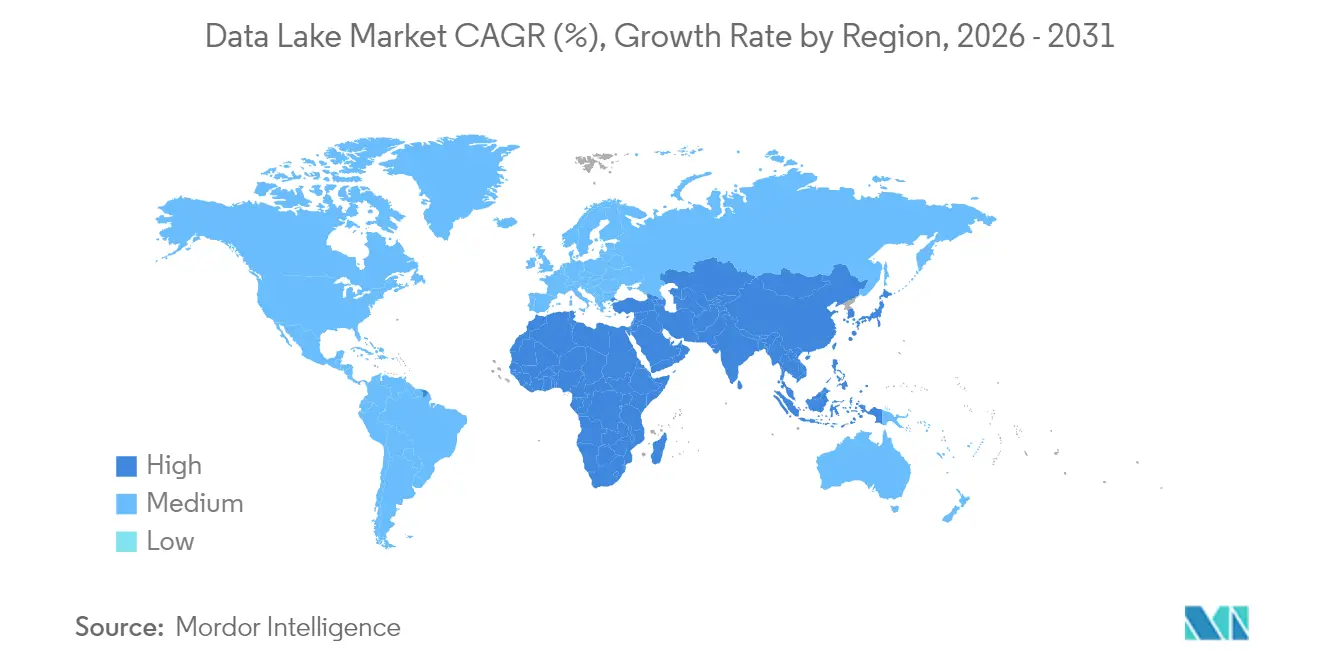

- Par géographie, l'Amérique du Nord a dominé avec 37,40 % des parts en 2025, tandis que l'Asie devrait s'accélérer à un TCAC de 23,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lacs de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des données non structurées et multimodales issues des charges de travail d'IA générative | +7.5% | Mondial avec concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Les obligations de résidence des données en Europe accélèrent l'adoption des lacs basés sur le cloud | +5.2% | Union européenne, Royaume-Uni, Suisse et APAC | Court terme (≤ 2 ans) |

| La convergence vers les lakehouses génère des économies de 35 à 40 % sur le coût total de possession pour les entreprises du Fortune 500 | +6.3% | Mondial avec adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les formats de tables sans serveur (Iceberg/Delta) permettent la portabilité multi-cloud | +4.8% | Mondial, plus fort là où les stratégies multi-cloud sont actives | Moyen terme (2 à 4 ans) |

| Exigences de capture de données ESG Scope 3 en temps réel dans le secteur industriel | +3.2% | Europe, Amérique du Nord, économies avancées de l'APAC | Long terme (≥ 4 ans) |

| Les tests de résistance réglementaires dans les services financiers exigeant la conservation de données tick sur une décennie | +2.9% | Centres financiers mondiaux (New York, Londres, Singapour, Hong Kong) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données non structurées et multimodales issues des charges de travail d'IA générative

Les applications d'IA générative créent d'immenses volumes d'images, d'audio et de texte qui nécessitent un stockage avec schéma à la lecture. Les entreprises s'attendent à ce que 30 % de la sphère mondiale de données de 175 zettaoctets nécessite un traitement en temps réel d'ici 2025, un profil inadapté aux entrepôts rigides. Les lacs de données deviennent ainsi la zone d'atterrissage par défaut pour les corpus multimodaux utilisés dans les boucles d'ingénierie de prompts.[1]Acceldata, "Lacs de données d'entreprise : révolutionner les données métier," acceldata.ioLe plan directeur lakehouse de Google Cloud montre comment le stockage en format natif associé à l'indexation vectorielle accélère l'affinage des modèles de fondation tout en réduisant les coûts de stockage. Les entreprises qui retardent l'adoption risquent des cycles d'innovation plus lents et des coûts unitaires plus élevés sur les charges de travail d'IA.

Les obligations de résidence des données en Europe accélèrent l'adoption des lacs basés sur le cloud

L'Acte sur la gouvernance des données et l'Acte sur les données de l'UE contraignent les organisations à localiser les charges de travail sensibles. Les hyperscalers réagissent : AWS investit 7,8 milliards EUR dans une région de cloud souverain dotée de contrôles intégrés de localisation des données.[2]Databricks, "Databricks accepte d'acquérir Tabular," databricks.com Les entreprises déploient désormais des lacs de données segmentés par région qui respectent les règles de résidence tout en restant interrogeables via des moteurs fédérés, stimulant la demande de catalogues de métadonnées riches en lignage capables de faire remonter les usages transfrontaliers des données dans les rapports d'audit.

La convergence vers les lakehouses génère des économies de 35 à 40 % sur le coût total de possession

Un lakehouse à niveau unique supprime la duplication qui affectait autrefois les lacs et entrepôts séparés. Les entreprises interrogées qui migrent leurs tâches analytiques vers des moteurs lakehouse font état d'une réduction de moitié des coûts de déplacement des données et d'économies de stockage grâce à la compression. Les gains de performance des planificateurs de requêtes vectoriels réduisent encore les durées d'exécution des calculs, libérant du budget pour l'expérimentation en IA. Quatre-vingt-un pour cent des entreprises entraînent désormais leurs modèles d'apprentissage automatique directement sur des tables lakehouse, ce qui indique que la convergence n'est plus une pratique marginale mais un modèle dominant.

Les formats de tables sans serveur permettent la portabilité multi-cloud

Apache Iceberg, Delta Lake et Hudi introduisent les transactions ACID, l'évolution de schéma et le voyage dans le temps pour les magasins d'objets. Ces formats découplent le calcul du stockage, permettant aux moteurs analytiques de clouds concurrents d'interroger les mêmes ensembles de données sans réplication. L'acquisition de Tabular par Databricks en 2024 souligne la valeur stratégique des métadonnées de tables ouvertes, tandis que la fonctionnalité Omni de Google BigLake interroge les partitions Iceberg dans des clouds concurrents, validant la thèse du format neutre.[3]Commission européenne, "Une stratégie européenne pour les données," digital-strategy.ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive des métadonnées créant des « marécages de données » | -3.8% | Mondial, plus aigu dans les déploiements hérités | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des lacs de données | -2.9% | APAC, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Les cas d'usage sensibles à la latence préfèrent encore les entrepôts | -2.1% | Centres financiers et de télécommunications dans le monde entier | Court terme (≤ 2 ans) |

| Tarification cloud opaque basée sur la consommation | -1.7% | Entreprises du marché intermédiaire dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dérive des métadonnées créant des « marécages de données »

Lorsque l'ingestion dépasse les mises à jour du catalogue, les lacs de données se transforment en référentiels impossibles à rechercher. D'ici 2025, le volume mondial de données atteindra 163 zettaoctets, augmentant le risque de fichiers cloisonnés sans contexte. Les entreprises réagissent en adoptant des traceurs de lignage automatisés tels que Unity Catalog, qui enregistre chaque lecture-écriture et signale les ressources orphelines. Sans contrôles similaires, la charge de gouvernance peut effacer les économies projetées de la consolidation lakehouse.

Pénurie de talents en ingénierie des lacs dans les régions émergentes

Les entreprises de l'APAC et d'Amérique latine citent une pénurie d'ingénieurs maîtrisant les systèmes de fichiers distribués, les formats de tables ouvertes et l'optimisation des coûts cloud. Les données de POPsights montrent que la création de postes liés à l'IA dépasse l'offre de formation locale. Les recherches de l'OCDE mettent en évidence un fossé croissant entre zones urbaines et rurales dans l'accès aux compétences avancées en données.[4]OCDE, "Création d'emplois et développement économique local 2024," oecd.org Les services gérés et les pipelines à faible code atténuent les pénuries, mais la rareté des talents allonge encore les cycles de déploiement, ralentissant la pénétration du marché des lacs de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent, les services progressent rapidement

Les solutions ont généré 69,35 % des revenus du marché des lacs de données en 2025, soit une taille de marché de 12,95 milliards USD. Cette domination provient des entreprises qui standardisent leurs moteurs de stockage, accélérateurs de requêtes et suites de gouvernance constituant l'épine dorsale des environnements prêts pour l'IA. Les fournisseurs regroupent des tableaux de bord d'optimisation des coûts, du tiering automatisé et un support natif des tables ouvertes, maintenant leur pertinence à mesure que les charges de travail évoluent.

Le sous-segment des services progresse rapidement à un TCAC de 24,77 % jusqu'en 2031, reflétant la demande de plans de migration, d'optimisation des performances et d'opérations gérées 24h/24 et 7j/7. De nombreuses entreprises manquent de personnel capable de migrer les parcs Hadoop hérités, et font donc appel à des spécialistes qui garantissent des résultats de niveau de service prévisibles. Le marché des talents tendu garantit que les réservations de services professionnels continueront de croître plus vite que le marché global des lacs de données.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par déploiement : le cloud domine, le cloud hybride s'accélère

Les déploiements cloud ont capté 64,20 % des parts du marché des lacs de données en 2025, les organisations recherchant une évolutivité instantanée et une sécurité intégrée. Les magasins d'objets élastiques comme Amazon S3 éliminent les dépenses d'investissement tout en offrant une automatisation du cycle de vie qui transfère automatiquement les données froides vers des classes à faible coût. Les moteurs analytiques se lancent ensuite à la demande, alignant les dépenses de calcul sur le rythme des projets.

Les configurations hybrides et multi-cloud progressent à un TCAC de 23,1 % jusqu'en 2031. Les formats de tables ouvertes permettent à une seule définition de métadonnées de couvrir des compartiments sur site et dans le cloud public, réduisant considérablement les besoins de réplication. Les règles de conformité régionales alimentent davantage les stratégies hybrides, les entreprises ancrant les charges de travail réglementées dans des régions souveraines tout en les interrogeant via des structures multi-cloud. En conséquence, la taille du marché des lacs de données pour les environnements hybrides augmente en parallèle des lancements de clouds souverains.

Par taille d'organisation : les grandes entreprises dominent, les PME gagnent du terrain

Les grandes entreprises ont représenté 71,10 % de la taille du marché des lacs de données en 2025, soit environ 13,28 milliards USD. Leurs parcs complexes à l'échelle du pétaoctet nécessitent un contrôle d'accès basé sur les rôles avancé, un lignage automatisé et une gouvernance FinOps. Les banques, les fabricants et les opérateurs de télécommunications s'appuient sur les lakehouses pour consolider les silos et prendre en charge les applications d'IA en temps réel.

Les petites et moyennes entreprises enregistrent le TCAC le plus rapide à 26,1 % grâce aux plans gérés par les fournisseurs qui proposent désormais une facturation « à l'usage traité ». L'orchestration à faible code et les schémas basés sur des modèles raccourcissent les cycles de déploiement. Les éditions communautaires d'Iceberg et de Delta exposent des capacités de niveau entreprise sans frais de licence, permettant aux entreprises aux ressources limitées d'intégrer le marché principal des lacs de données.

Par fonction métier : les opérations stables, la finance et le risque en forte progression

Les charges de travail liées aux opérations et à la chaîne d'approvisionnement ont généré 29,40 % des dépenses de 2025, les fabricants combinant la télémétrie IoT, les données EDI fournisseurs et les flux logistiques pour la maintenance prédictive. La flexibilité du schéma à la lecture rend les lacs idéaux pour fusionner des fichiers de capteurs semi-structurés avec des tables ERP, prenant en charge des tableaux de bord de tour de contrôle qui réduisent le risque de temps d'arrêt.

Les applications de finance et de risque progressent à un TCAC de 25,2 %. Les régulateurs exigent désormais des historiques de données tick sur une décennie, et les lakehouses stockent ces volumes efficacement. La proposition de règle sur les coussins de fonds propres de la Réserve fédérale d'avril 2025 souligne la nécessité de modéliser les impacts sur les fonds propres dans des conditions de stress. Les banques qui centralisent les données de risque, de trésorerie et d'ESG dans un lac gouverné éliminent les délais de réconciliation, gagnant en agilité de reporting.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'informatique et les télécommunications en tête, la santé progresse

Les opérateurs informatiques et de télécommunications ont détenu 21,60 % des revenus de 2025. Les opérateurs ingèrent des enregistrements détaillés des appels, des KPI réseau et des transcriptions d'assistance dans des lacs, puis exécutent des analyses de détection de fraude et d'attrition qui améliorent la valeur à vie. Softteco note que Vodafone et AT&T utilisent des architectures de lacs pilotées par l'IA pour optimiser les tours et personnaliser les offres.

La santé et les sciences de la vie devraient progresser à un TCAC de 25,6 %. Les hôpitaux associent les dossiers de santé électroniques, l'imagerie et la génomique dans des référentiels unifiés qui alimentent les études de médecine de précision. Les déploiements de Microsoft Fabric illustrent comment des pipelines d'ingestion unifiés réduisent les temps de préparation des données, permettant des alertes cliniques en temps réel. Les entreprises pharmaceutiques exploitent des flux de travail de lacs reproductibles pour raccourcir les cycles de découverte, stimulant un investissement soutenu dans le marché des lacs de données.

Analyse géographique

L'Amérique du Nord a généré 37,40 % des revenus de 2025 et continue d'établir des références en matière de maturité architecturale. Les institutions financières allongent la rétention des séries temporelles pour répondre aux modèles de tests de résistance en évolution, tandis que les réseaux hospitaliers construisent des graphes de patients multimodaux qui sous-tendent les diagnostics pilotés par l'IA. Le capital-risque alimente également la formation de start-ups spécialisées dans la gouvernance, assurant un écosystème dynamique.

L'Asie-Pacifique est la région en expansion la plus rapide, enregistrant un TCAC de 23,5 % jusqu'en 2031. Les gouvernements du Japon, de l'Inde et de Singapour parrainent des projets de cloud souverain, stimulant la demande de zones de lacs conformes aux exigences régionales. Les opérateurs de télécommunications en Chine analysent d'immenses journaux 5G pour la planification des capacités, tandis que les fintechs indonésiennes partagent des lacs d'intelligence sur la fraude pour lutter contre la cybercriminalité. Les fournisseurs établissant des sièges sociaux en APAC, comme Wasabi au Japon, visent à profiter de la hausse projetée de 36 % de l'IaaS.

L'Europe accélère son adoption sous des mandats stricts de souveraineté des données. La Stratégie européenne pour les données stimule les investissements dans l'hébergement local, et AWS ouvrira une région dans le Brandebourg d'ici fin 2025 pour satisfaire les règles de résidence. Les fabricants stockent les émissions Scope 3 en temps réel pour le reporting CSRD, et les banques affinent leurs calculs Bâle III dans des lacs prêts pour l'audit. Les modèles de tests de résistance 2025 de l'Autorité bancaire européenne renforcent les exigences techniques que les lakehouses satisfont.

Paysage concurrentiel

Le marché des lacs de données est modérément fragmenté. Les hyperscalers — AWS, Microsoft Azure, Google Cloud — dominent l'infrastructure, tirant parti de leurs régions mondiales et de leur gouvernance intégrée. Des plateformes spécialisées telles que Databricks et Snowflake se distinguent par leurs performances, leur intégration de notebooks et leur complétude en tant que lakehouses. Les communautés open source pilotent Iceberg, Delta et Hudi, offrant aux acheteurs des options de format qui desserrent l'emprise des fournisseurs.

Les acquisitions stratégiques reconfigurent les chaînes de valeur. Databricks a acquis Tabular en 2024 pour intégrer le lignage Iceberg dans les flux de travail Delta, signalant un pari sur les métadonnées universelles. Fivetran a racheté Census en 2025, unifiant l'ingestion et l'ETL inversé pour fermer la boucle d'activation. L'accord Clumio de Commvault en 2024 ajoute des instantanés de récupération après ransomware pour les lacs S3. Ces mouvements indiquent un avenir où des suites intégrées couvrent l'ingestion, la gouvernance, la protection et l'activation.

Malgré le poids des hyperscalers, les cinq premiers fournisseurs captent environ 55 % des dépenses totales, laissant de la place aux innovateurs spécialisés dans l'optimisation des coûts, l'accélération des requêtes multi-cloud et les plans de gouvernance spécifiques aux secteurs verticaux. L'observabilité de la qualité des données augmentée par l'IA et la gouvernance du cloud souverain sont deux espaces blancs émergents susceptibles d'attirer de nouveaux entrants.

Leaders du secteur des lacs de données

Microsoft Corporation

Amazon.com Inc.

Capgemini SE

Oracle Corporation

Teradata Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Fivetran a acquis Census, ajoutant des capacités d'ETL inversé qui activent les données dans les systèmes opérationnels.

- Avril 2025 : La Réserve fédérale a proposé des révisions aux calculs du coussin de fonds propres de stress, augmentant la demande de données de risque sur une décennie.

- Janvier 2025 : Le Trésor américain a publié un rapport sur la façon dont la taille des banques affecte l'efficacité des marchés de capitaux, soulignant des besoins nuancés en gestion des données.

- Novembre 2024 : L'Autorité bancaire européenne a publié des modèles de tests de résistance 2025 qui formalisent les normes de saisie des données.

Périmètre du rapport sur le marché mondial des lacs de données

Un lac de données est un référentiel centralisé qui permet aux utilisateurs de stocker toutes les données semi-structurées, structurées et non structurées à n'importe quelle échelle. Les utilisateurs peuvent stocker leurs données telles quelles sans avoir à les structurer au préalable. Ils peuvent exécuter différents types d'analyses, des tableaux de bord et visualisations au traitement de données massives, en passant par l'analyse en temps réel et l'apprentissage automatique, pour prendre de meilleures décisions.

Le marché des lacs de données est segmenté par offre (solution, service), par déploiement (cloud, sur site), par secteur d'utilisation final (informatique et télécommunications, BFSI, santé, commerce de détail, fabrication, autres secteurs d'utilisation final), par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, Italie, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, reste de l'Asie-Pacifique), Amérique latine (Mexique, Brésil, Argentine, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique)).

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Solutions | Découverte et catalogage des données |

| Intégration des données et ETL/ELT | |

| Outils d'analyse et de visualisation | |

| Plateformes de gouvernance et de sécurité | |

| Services | Services professionnels (conseil, intégration) |

| Services gérés |

| Cloud | Cloud public |

| Cloud privé | |

| Cloud hybride/multi-cloud | |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Opérations et chaîne d'approvisionnement |

| Finance et risque |

| Ventes et marketing |

| Ressources humaines |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Fabrication et industrie |

| Médias et divertissement |

| Gouvernement et secteur public |

| Énergie et services publics |

| Autres (éducation, hôtellerie) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par offre | Solutions | Découverte et catalogage des données |

| Intégration des données et ETL/ELT | ||

| Outils d'analyse et de visualisation | ||

| Plateformes de gouvernance et de sécurité | ||

| Services | Services professionnels (conseil, intégration) | |

| Services gérés | ||

| Par déploiement | Cloud | Cloud public |

| Cloud privé | ||

| Cloud hybride/multi-cloud | ||

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par fonction métier | Opérations et chaîne d'approvisionnement | |

| Finance et risque | ||

| Ventes et marketing | ||

| Ressources humaines | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Commerce de détail et e-commerce | ||

| Fabrication et industrie | ||

| Médias et divertissement | ||

| Gouvernement et secteur public | ||

| Énergie et services publics | ||

| Autres (éducation, hôtellerie) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Pourquoi les entreprises migrent-elles des entrepôts vers les lakehouses ?

Les lakehouses réduisent le coût total de possession analytique de 35 à 40 % et prennent en charge l'entraînement de modèles d'IA sur des données brutes tout en préservant les garanties de performance ACID.

Quelle est la taille du marché des lacs de données en 2026 ?

Le marché des lacs de données est évalué à 22,8 milliards USD en 2026 et devrait atteindre 61,84 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des lacs de données ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 23,5 % entre 2026 et 2031, portée par une transformation numérique rapide et des investissements dans les clouds souverains.

Quel est le principal défi empêchant les lacs de données de délivrer de la valeur ?

La dérive des métadonnées peut transformer les lacs en « marécages de données », incitant à investir dans des catalogues automatisés et le suivi du lignage pour maintenir la confiance.

Comment les formats de tables ouvertes affectent-ils la dépendance aux fournisseurs ?

Des formats tels qu'Apache Iceberg et Delta Lake permettent la portabilité multi-cloud en découplant le stockage des moteurs de calcul, permettant aux équipes d'interroger les mêmes données sur différents clouds.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé et les sciences de la vie devraient progresser à un TCAC de 25,6 % jusqu'en 2031, exploitant les lacs de données pour la médecine de précision et l'analyse des patients en temps réel.

Dernière mise à jour de la page le: