Tamanho e Participação do Mercado de Data Lake

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Lake por Mordor Intelligence

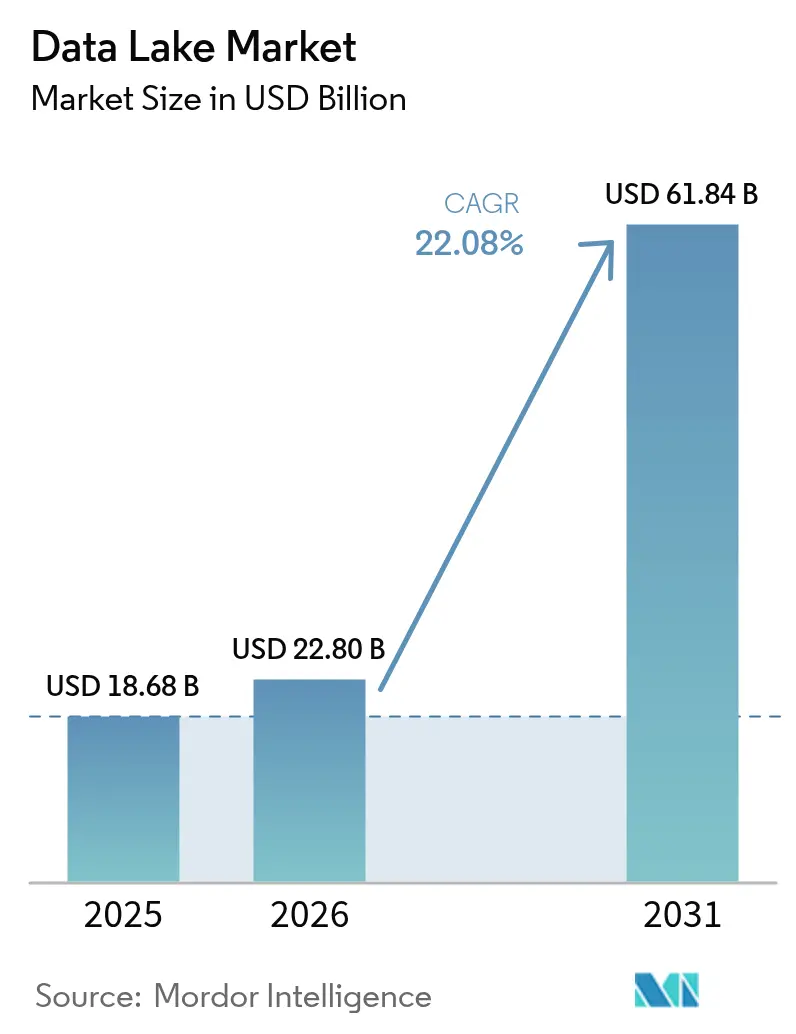

O tamanho do mercado de data lakes deve crescer de USD 18,68 bilhões em 2025 para USD 22,8 bilhões em 2026 e está previsto para atingir USD 61,84 bilhões até 2031 a um CAGR de 22,08% no período de 2026-2031. O crescimento decorre do aumento dos volumes de dados não estruturados gerados por pipelines de IA generativa, da expansão dos mandatos regulatórios de manutenção de registros e da mudança em direção a arquiteturas lakehouse que consolidam os footprints de lake e warehouse em uma única camada. Empresas da Fortune 500 relatam economias de 35-40% no custo total após adotarem lakehouses, enquanto cargas de trabalho de ESG em tempo real e de estresse de risco estão expandindo os casos de uso para os domínios industrial e financeiro. Formatos de tabela aberta sem servidor agora ancoram estratégias de portabilidade multi-nuvem, e camadas de governança automatizadas estão emergindo para evitar as armadilhas de "pântano de dados" sem frear a inovação.

Principais Conclusões do Relatório

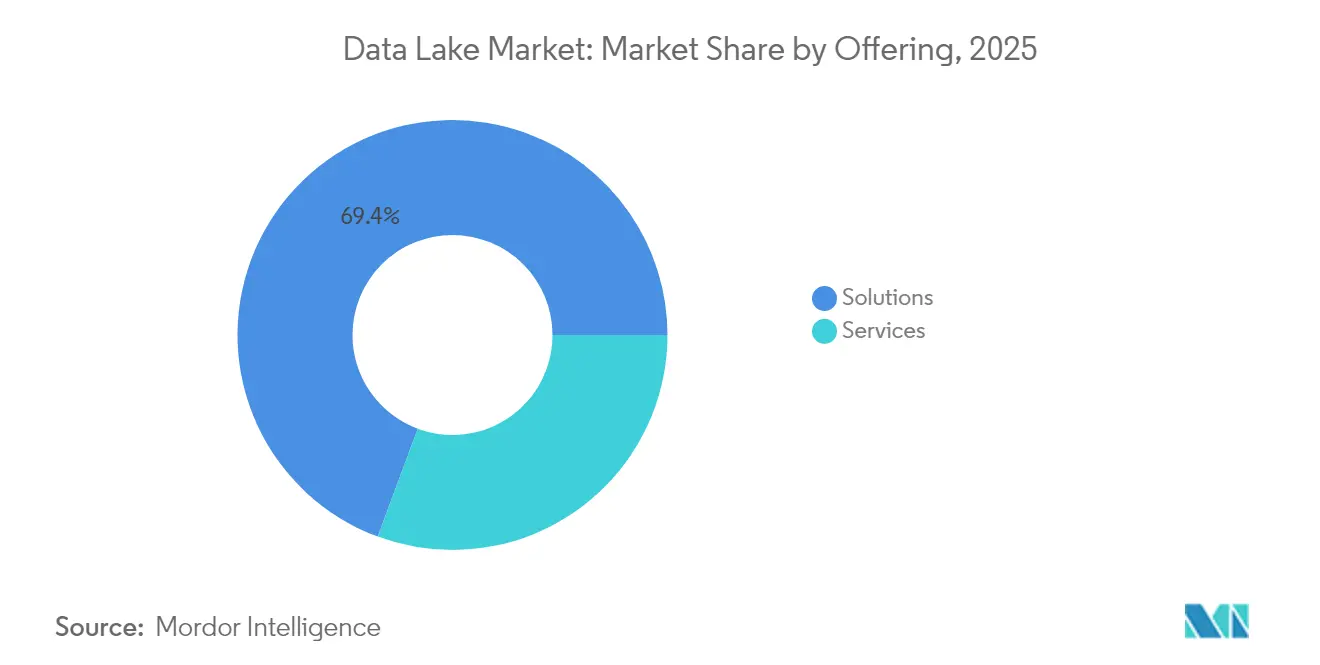

- Por oferta, as soluções lideraram com 69,35% de participação na receita em 2025; os serviços devem se expandir a um CAGR de 24,77% até 2031.

- Por implantação, a nuvem capturou 64,20% da participação do mercado de data lakes em 2025, enquanto a nuvem híbrida/multi-nuvem deve crescer a um CAGR de 23,1% entre 2026-2031.

- Por tamanho de organização, as grandes empresas detinham 71,10% do tamanho do mercado de data lakes em 2025; as PMEs são as que crescem mais rapidamente, a um CAGR de 26,1% até 2031.

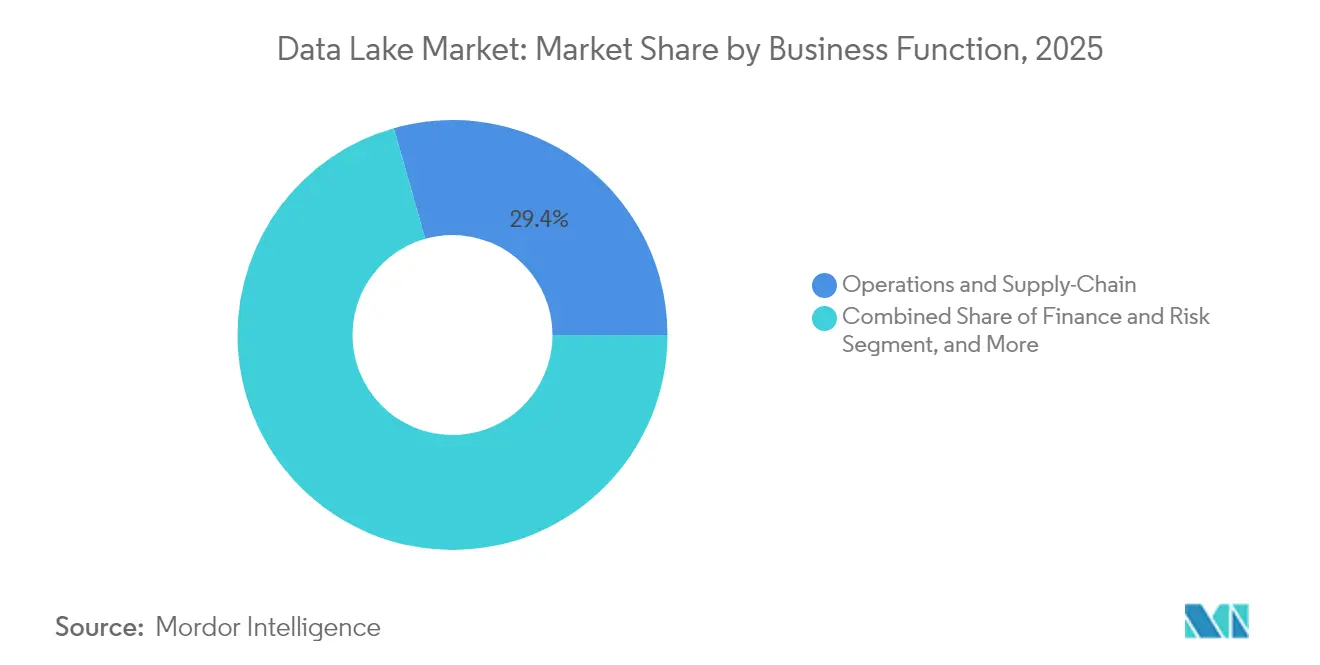

- Por função de negócio, operações e cadeia de suprimentos detinham 29,40% de participação no mercado de data lakes em 2025, enquanto finanças e risco avança a um CAGR de 25,2% até 2031.

- Por vertical de usuário final, TI e telecomunicações lideraram com 21,60% de participação na receita em 2025; saúde e ciências da vida está posicionada para se expandir a um CAGR de 25,6% até 2031.

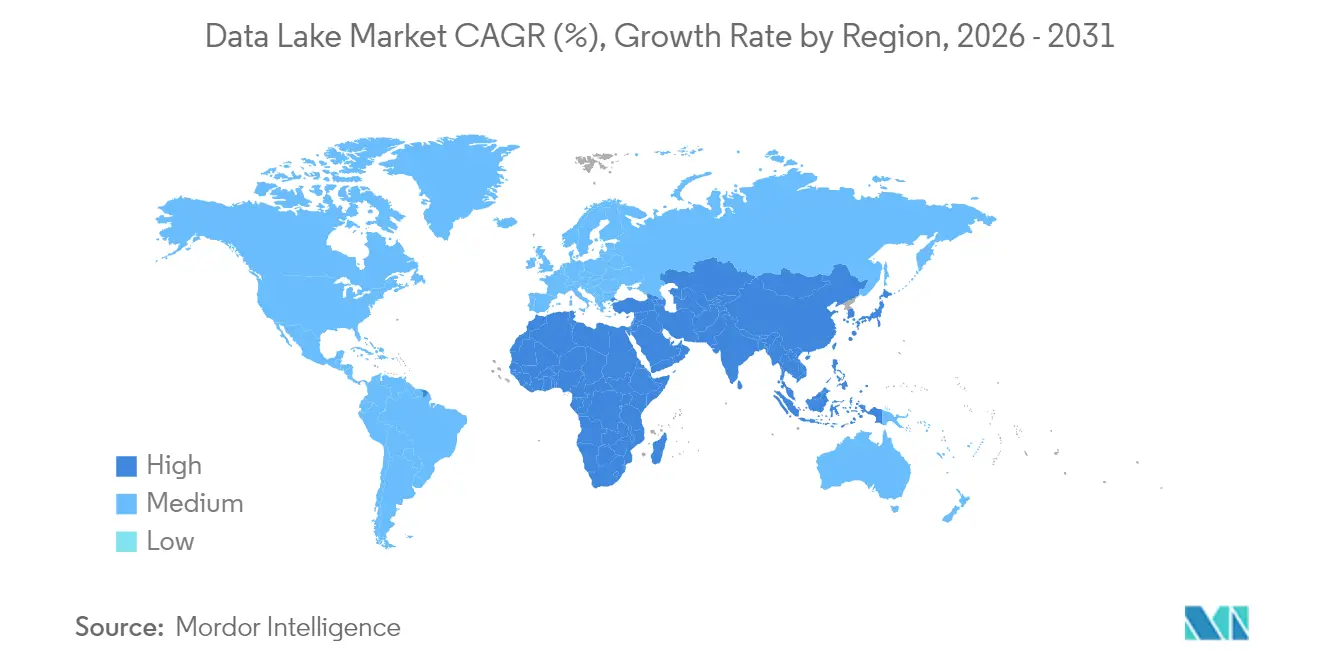

- Por geografia, a América do Norte dominou com 37,40% de participação em 2025, enquanto a Ásia deve acelerar a um CAGR de 23,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Lake

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dados não estruturados e multimodais provenientes de cargas de trabalho de IA generativa | +7.5% | Global com concentração na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mandatos de residência de dados na Europa acelerando a adoção de lakes baseados em nuvem | +5.2% | União Europeia, Reino Unido, Suíça e APAC | Curto prazo (≤ 2 anos) |

| Convergência lakehouse gerando economias de 35–40% no TCO para empresas da Fortune 500 | +6.3% | Global com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Formatos de tabela sem servidor (Iceberg/Delta) desbloqueando portabilidade multi-nuvem | +4.8% | Global, mais forte onde estratégias multi-nuvem estão ativas | Médio prazo (2-4 anos) |

| Requisitos de captura de dados de ESG Escopo 3 em tempo real no setor industrial | +3.2% | Europa, América do Norte, economias avançadas da APAC | Longo prazo (≥ 4 anos) |

| Testes de estresse regulatórios em serviços financeiros exigindo retenção de dados de tick em escala de décadas | +2.9% | Centros financeiros globais (Nova York, Londres, Singapura, Hong Kong) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de dados não estruturados e multimodais provenientes de cargas de trabalho de IA generativa

Aplicações de IA generativa criam vastas cargas de imagens, áudio e texto que exigem armazenamento com esquema na leitura. As empresas esperam que 30% da esfera global de dados de 175 zettabytes exija processamento em tempo real até 2025, um perfil inadequado para warehouses rígidos. Os data lakes tornam-se, portanto, a zona de pouso padrão para corpora multimodais usados em loops de engenharia de prompts.[1]Acceldata, "Data Lakes Empresariais: Revolucionando os Dados de Negócios," acceldata.ioO blueprint de lakehouse do Google Cloud mostra como o armazenamento em formato nativo combinado com indexação vetorial acelera o ajuste fino de modelos de fundação, ao mesmo tempo que reduz as faturas de armazenamento. Empresas que atrasam a adoção correm o risco de ciclos de inovação mais lentos e custos unitários mais elevados em cargas de trabalho de IA.

Mandatos de residência de dados na Europa acelerando a adoção de lakes baseados em nuvem

O Ato de Governança de Dados e o Ato de Dados da UE obrigam as organizações a localizar cargas de trabalho sensíveis. Os hiperescaladores estão respondendo: a AWS está investindo EUR 7,8 bilhões em uma região de nuvem soberana que é fornecida com controles de localização de dados integrados.[2]Databricks, "Databricks Concorda em Adquirir a Tabular," databricks.com As empresas agora implantam data lakes segmentados por região que atendem às regras de residência, mas ainda podem ser consultados por meio de mecanismos federados, gerando demanda por catálogos de metadados ricos em linhagem, capazes de apresentar o uso de dados transfronteiriços em relatórios de auditoria.

Convergência lakehouse proporcionando economias de 35-40% no TCO

Um lakehouse de camada única elimina a duplicação que antes afligia lakes e warehouses separados. Empresas pesquisadas que migram trabalhos analíticos para mecanismos lakehouse citam custos de movimentação de dados reduzidos à metade e economias de armazenamento impulsionadas por compressão. Os ganhos de desempenho de planejadores de consultas com reconhecimento vetorial reduzem ainda mais os tempos de execução de computação, liberando orçamento para experimentação com IA. Oitenta e um por cento das empresas agora treinam modelos de ML diretamente em tabelas lakehouse, indicando que a convergência não é mais uma prática marginal, mas um padrão convencional.

Formatos de tabela sem servidor desbloqueando portabilidade multi-nuvem

Apache Iceberg, Delta Lake e Hudi introduzem transações ACID, evolução de esquema e viagem no tempo para armazenamentos de objetos. Os formatos desacoplam a computação do armazenamento, permitindo que mecanismos de análise em nuvens concorrentes consultem os mesmos conjuntos de dados sem replicação. A aquisição da Tabular pela Databricks em 2024 sublinha o valor estratégico dos metadados de tabela aberta, enquanto o recurso Omni do Google BigLake consulta partições Iceberg em nuvens concorrentes, validando a tese do formato neutro.[3]Comissão Europeia, "Uma Estratégia Europeia para os Dados," digital-strategy.ec.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desvio de metadados criando "pântanos de dados" | -3.8% | Global, mais agudo em implantações legadas | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenharia de data lake | -2.9% | APAC, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Casos de uso sensíveis à latência ainda preferem warehouses | -2.1% | Centros de finanças e telecomunicações em todo o mundo | Curto prazo (≤ 2 anos) |

| Preços opacos de nuvem baseados em consumo | -1.7% | Empresas de médio porte globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desvio de metadados criando "pântanos de dados"

Quando a ingestão supera as atualizações do catálogo, os data lakes se transformam em repositórios impossíveis de pesquisar. Até 2025, o volume global de dados atingirá 163 zettabytes, aumentando o risco de arquivos isolados sem contexto. As empresas estão respondendo adotando rastreadores de linhagem automatizados, como o Unity Catalog, que registra cada leitura e escrita e sinaliza ativos órfãos. Sem controles semelhantes, a sobrecarga de governança pode eliminar as economias projetadas com a consolidação do lakehouse.

Escassez de talentos em engenharia de lake em regiões emergentes

Empresas da APAC e da América Latina citam a escassez de engenheiros que compreendam sistemas de arquivos distribuídos, formatos de tabela aberta e ajuste de custos em nuvem. Os dados do POPsights mostram que a criação de funções impulsionada por IA supera a oferta de treinamento local. Pesquisas da OCDE destacam uma crescente lacuna urbano-rural no acesso a habilidades avançadas em dados.[4]OCDE, "Criação de Empregos e Desenvolvimento Econômico Local 2024," oecd.org Serviços gerenciados e pipelines de baixo código estão mitigando as escassezes, mas a falta de talentos ainda prolonga os ciclos de implantação, desacelerando a penetração no mercado de data lakes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções lideram, serviços avançam

As soluções geraram 69,35% da receita do mercado de data lakes em 2025, equivalendo a um tamanho de mercado de data lakes de USD 12,95 bilhões. A dominância vem de empresas que padronizam mecanismos de armazenamento, aceleradores de consulta e suítes de governança que formam a espinha dorsal de ambientes prontos para IA. Os fornecedores agrupam painéis de otimização de custos, camadas automatizadas e suporte nativo a tabelas abertas, mantendo relevância à medida que as cargas de trabalho evoluem.

O subsegmento de serviços avança rapidamente a um CAGR de 24,77% até 2031, refletindo a demanda por blueprints de migração, ajuste de desempenho e operações gerenciadas 24×7. Muitas empresas carecem de pessoal capaz de migrar estates legados do Hadoop, por isso contratam especialistas que prometem resultados de SLA previsíveis. O mercado de talentos restrito garante que as reservas de serviços profissionais continuarão crescendo mais rapidamente do que o mercado geral de data lakes.

Por Implantação: Nuvem domina, híbrido acelera

As implantações em nuvem capturaram 64,20% da participação do mercado de data lakes em 2025, à medida que as organizações buscavam escalabilidade instantânea e segurança integrada. Armazenamentos de objetos elásticos como o Amazon S3 eliminam o CapEx enquanto oferecem automação de ciclo de vida que move automaticamente dados frios para classes de baixo custo. Os mecanismos de análise são então ativados sob demanda, mantendo os gastos com computação alinhados ao ritmo do projeto.

As configurações híbridas e multi-nuvem estão se expandindo a um CAGR de 23,1% até 2031. Os formatos de tabela aberta permitem que uma única definição de metadados abranja buckets locais e de nuvem pública, reduzindo drasticamente as necessidades de replicação. As regras de conformidade regional impulsionam ainda mais as estratégias híbridas, à medida que as empresas fixam cargas de trabalho regulamentadas em regiões soberanas, mas ainda as consultam por meio de malhas entre nuvens. Como resultado, o tamanho do mercado de data lakes para ambientes híbridos está crescendo em sincronia com os lançamentos de nuvem soberana.

Por Tamanho de Organização: Grandes empresas dominam, PMEs ganham ritmo

As grandes empresas responderam por 71,10% do tamanho do mercado de data lakes em 2025, ou aproximadamente USD 13,28 bilhões. Seus estates complexos em escala de petabytes exigem RBAC avançado, linhagem automatizada e governança de FinOps. Bancos, fabricantes e telecomunicações dependem de lakehouses para consolidar silos e suportar aplicações de IA em tempo real.

As pequenas e médias empresas registram o CAGR mais rápido de 26,1% porque os planos gerenciados por fornecedores agora oferecem faturamento "pague conforme o processamento". A orquestração de baixo código e os esquemas baseados em modelos encurtam os ciclos de implantação. As edições comunitárias do Iceberg e do Delta expõem capacidades de nível empresarial sem taxas de licença, permitindo que empresas com recursos limitados ingressem no mercado convencional de data lakes.

Por Função de Negócio: Operações estável, finanças e risco em alta

As cargas de trabalho de operações e cadeia de suprimentos geraram 29,40% dos gastos de 2025, com fabricantes combinando telemetria de IoT, EDI de fornecedores e feeds de logística para manutenção preditiva. A flexibilidade de esquema na leitura torna os lakes ideais para fundir arquivos de sensores semiestruturados com tabelas de ERP, suportando painéis de torre de controle que segmentam o risco de tempo de inatividade.

As aplicações de finanças e risco estão crescendo a um CAGR de 25,2%. Os reguladores agora esperam históricos de tick com profundidade de décadas, e os lakehouses armazenam esses volumes de forma eficiente. A proposta de regra de buffer do Federal Reserve de abril de 2025 sublinha a necessidade de modelar impactos de capital sob condições de estresse. Os bancos que centralizam registros de risco, tesouraria e ESG dentro de um lake governado eliminam atrasos de reconciliação, ganhando agilidade nos relatórios.

Por Vertical de Usuário Final: TI e telecomunicações lideram, saúde avança

Os operadores de TI e telecomunicações detinham 21,60% da receita de 2025. As operadoras ingerem registros de detalhes de chamadas, KPIs de rede e transcrições de suporte em lakes, depois executam detecção de fraudes e análises de churn que melhoram o valor vitalício. A Softteco observa que a Vodafone e a AT&T usam arquiteturas de lake impulsionadas por IA para otimizar torres e personalizar ofertas.

Saúde e ciências da vida devem crescer a um CAGR de 25,6%. Os hospitais combinam registros eletrônicos de saúde, imagens e genômica em repositórios unificados que impulsionam estudos de medicina de precisão. As implantações do Microsoft Fabric ilustram como pipelines de ingestão unificados reduzem os tempos de preparação de dados, permitindo alertas clínicos em tempo real. As empresas farmacêuticas exploram fluxos de trabalho de lake repetíveis para reduzir os ciclos de descoberta, impulsionando investimentos sustentados no mercado de data lakes.

Análise Geográfica

A América do Norte gerou 37,40% da receita de 2025 e continua a estabelecer referências em maturidade de arquitetura. As instituições financeiras ampliam a retenção de séries temporais para atender aos modelos evolutivos de testes de estresse, enquanto as redes hospitalares constroem grafos multimodais de pacientes que sustentam diagnósticos impulsionados por IA. O capital de risco também alimenta a formação de startups de governança, garantindo um ecossistema vibrante.

A Ásia-Pacífico é a região de expansão mais rápida, registrando um CAGR de 23,5% até 2031. Os governos do Japão, Índia e Singapura patrocinam projetos de nuvem soberana, estimulando a demanda por zonas de lake compatíveis com a região. As telecomunicações na China analisam massivos logs de 5G para planejamento de capacidade, enquanto as fintechs indonésias compartilham lakes de inteligência contra fraudes para combater o cibercrime. Fornecedores que estabelecem sedes na APAC, como a Wasabi no Japão, visam capturar a projetada recuperação de 36% em IaaS.

A Europa acelera a adoção sob rígidos mandatos de soberania de dados. A Estratégia Europeia para os Dados impulsiona investimentos em hospedagem local, e a AWS abrirá uma região em Brandemburgo até o final de 2025 para satisfazer as regras de residência. Os fabricantes armazenam emissões de Escopo 3 em tempo real para relatórios de CSRD, e os bancos refinam os cálculos de Basileia III dentro de lakes prontos para auditoria. Os modelos de teste de estresse de 2025 da Autoridade Bancária Europeia reforçam os requisitos técnicos que os lakehouses atendem.

Panorama regulatório

Os requisitos regulatórios relacionados ao acesso, à localização e à governança de dados estão se tornando mais rígidos de maneiras que moldam a forma como as empresas projetam e operam data lakes. Na União Europeia, a Lei de Dados (Regulamento (UE) 2023/2854) entra em aplicação por etapas, com efetividade a partir de 12 de setembro de 2025 e principais datas de aplicação a partir de 12 de setembro de 2026. Isso reforça as obrigações relacionadas ao acesso e à portabilidade de dados, o que aumenta a demanda por metadados padronizados, controles de compartilhamento auditáveis e arquiteturas multiambiente. Separadamente, a Lei de Inteligência Artificial da UE introduz expectativas explícitas de governança de dados para IA de alto risco. O Artigo 10 estabelece requisitos sobre a qualidade e governança dos dados de treinamento, validação e teste, e as obrigações plenas para sistemas de alto risco (incluindo os Artigos 10 a 12) se aplicam a partir de 2 de agosto de 2026, elevando a prioridade da linhagem, proveniência e documentação de conjuntos de dados dentro das camadas de governança de lakehouse e data lake.

Fatores de conformidade do setor público e transfronteiriços também elevam as expectativas básicas de segurança e gestão da informação em plataformas de dados de grande escala. Nos Estados Unidos, os memorandos OMB M-25-04 (orientação do ano fiscal de 2025 sobre requisitos federais de segurança da informação e gestão de privacidade sob a FISMA) e M-25-05 (orientação de implementação da Fase 2 para a Foundations for Evidence-Based Policymaking Act de 2018 sobre acesso e gestão de dados abertos) reforçam as expectativas para o tratamento disciplinado de dados, controle de acesso e artefatos de governança. Estes se alinham estreitamente com padrões de catalogação, aplicação de políticas e armazenamento pronto para auditoria usados em data lakes empresariais. No Reino Unido, a política governamental de gestão de ativos de dados publicada em maio de 2026 exige que os departamentos identifiquem, registrem e reportem centralmente os ativos de dados ao Government Digital Service, aumentando a ênfase na descoberta e em inventários de dados padronizados que favorecem modelos operacionais de catálogo e data lake empresariais.

Cenário Competitivo

O mercado de data lakes é moderadamente fragmentado. Os hiperescaladores — AWS, Microsoft Azure, Google Cloud — dominam a infraestrutura, aproveitando regiões globais e governança integrada. Plataformas especializadas como Databricks e Snowflake se diferenciam em desempenho, integração de notebooks e completude do lakehouse. As comunidades de código aberto orientam o Iceberg, o Delta e o Hudi, oferecendo aos compradores opções de formato que reduzem a dependência de fornecedores.

As aquisições estratégicas estão remodelando as cadeias de valor. A Databricks adquiriu a Tabular em 2024 para integrar a linhagem do Iceberg aos fluxos de trabalho do Delta, sinalizando uma aposta em metadados universais. A Fivetran comprou a Census em 2025, unificando a ingestão e o ETL reverso para fechar o loop de ativação. O acordo da Commvault com a Clumio em 2024 adiciona snapshots de recuperação de ransomware para lakes S3. Esses movimentos apontam para um futuro em que suítes integradas abrangem ingestão, governança, proteção e ativação.

Apesar do peso dos hiperescaladores, os cinco principais fornecedores capturam aproximadamente 55% do gasto total, deixando espaço para inovadores especializados em otimização de custos, aceleração de consultas entre nuvens e blueprints de governança específicos para verticais. A observabilidade da qualidade de dados aumentada por IA e a governança de nuvem soberana são dois espaços em branco emergentes com probabilidade de atrair novos entrantes.

Líderes do Setor de Data Lake

Microsoft Corporation

Amazon.com Inc.

Capgemini SE

Oracle Corporation

Teradata Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A governança orientada à conformidade e a interoperabilidade entre plataformas estão ampliando o espaço comercial em branco em torno dos data lakes, além do armazenamento e consulta, especialmente em ambientes regulados de IA e soberania de dados. A Lei de IA da UE introduz obrigações de governança de dados aplicáveis para IA de alto risco a partir de 2 de agosto de 2026 (incluindo o Artigo 10). Isso cria demanda por soluções que operacionalizem a proveniência de conjuntos de dados, fluxos de avaliação de viés, linhagem e controles sobre a preparação e documentação de dados. Como resultado, os compradores estão se inclinando para implementações de lakehouse e tabelas abertas, onde políticas de governança, catálogos e permissões granulares podem ser auditadas, e fornecedores e prestadores de serviços podem empacotar arquiteturas de referência prontas para governança de IA, publicação controlada de produtos de dados e operações de conformidade gerenciadas.

A execução no setor de telecomunicações também aponta para caminhos ativos de investimento vinculados a fundações de dados unificadas para operações orientadas por IA. Em abril de 2026, a IBM implantou um data lakehouse pronto para IA usando o IBM watsonx para a Tata Play Fiber, para consolidar dados fragmentados abrangendo clientes, marketing, finanças e operações de rede. Em junho de 2026, a Nokia e a Databricks concluíram uma prova de conceito conjunta para uma plataforma de dados unificada e agnóstica de substrato, para apoiar redes autônomas orientadas por IA. Juntos, esses programas destacam oportunidades em torno da geração automatizada de produtos de dados, sobreposições de data fabric e mesh, e padrões de computação junto aos dados que reduzem a movimentação de dados sensíveis enquanto melhoram a reutilização. À medida que formatos de tabela abertos, como Apache Iceberg e Delta Lake, se tornam padrões de aquisição para portabilidade, os fornecedores podem se diferenciar por meio de recursos de interoperabilidade, automação de governança que evita resultados de "data swamp" e modernização liderada por serviços para patrimônios híbridos e multicloud, onde a residência de dados e o controle de custos moldam as escolhas arquitetônicas.

Desenvolvimentos recentes do setor

- Junho de 2026: a AWS atualizou o Lake Formation para permitir a leitura e gravação de arquivos de dados subjacentes do Amazon S3 para tabelas registradas no AWS Glue Data Catalog, alinhando as permissões entre padrões de acesso baseados em SQL e em arquivos. A mudança oferece suporte a modelos operacionais de mecanismos mistos, em que diferentes ferramentas interagem com as mesmas tabelas do data lake, elevando o padrão de governança unificada e reduzindo o atrito em implantações de data lake com múltiplas ferramentas.

- Fevereiro de 2026: a Microsoft anunciou a disponibilidade geral da interoperabilidade entre OneLake e Snowflake, permitindo o armazenamento nativo de tabelas Apache Iceberg gerenciadas pelo Snowflake no OneLake. Isso reforça o Iceberg como uma camada de tabela neutra e ajuda as empresas a reduzir a duplicação, mantendo os dados em uma base de armazenamento de lake compartilhada, ao mesmo tempo em que permite que múltiplas plataformas analíticas operem sobre eles.

- Maio de 2025: a Fivetran adquiriu a Census, adicionando capacidades de ETL reverso que ativam dados em sistemas operacionais. O acordo conecta ingestão e ativação em um ciclo de vida de dados mais completo, aumentando o papel estratégico dos ambientes de data lake e lakehouse como a fonte governada que alimenta as aplicações de negócios downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com software de data lake e serviços relacionados que ajudam a armazenar, organizar e analisar grandes volumes de dados estruturados e não estruturados, em ambientes de nuvem, on-premise e híbridos.

Exclusões de escopo: excluímos gastos de propósito geral apenas com hardware e terceirização ampla de TI que não esteja diretamente vinculada à implementação ou operação de um ambiente de data lake.

Visão geral da segmentação

- Por Oferta

- Soluções

- Descoberta e Catalogação de Dados

- Integração de Dados e ETL/ELT

- Ferramentas de Análise e Visualização

- Plataformas de Governança e Segurança

- Serviços

- Serviços Profissionais (Consultoria, Integração)

- Serviços Gerenciados

- Soluções

- Por Implantação

- Nuvem

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida/Multi-Nuvem

- Local

- Nuvem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Função de Negócio

- Operações e Cadeia de Suprimentos

- Finanças e Risco

- Vendas e Marketing

- Recursos Humanos

- Por Vertical de Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura e Industrial

- Mídia e Entretenimento

- Governo e Setor Público

- Energia e Serviços Públicos

- Outros (Educação, Hospitalidade)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual simples em torno do crescimento de dados corporativos, adoção de nuvem e necessidades de governança de dados, uma vez que esses fatores acompanham de perto a implantação de data lakes nos departamentos de TI. Recorremos a fontes públicas como o US Bureau of Labor Statistics para sinais de gastos em TI, o US Census Bureau para contagens de empresas por setor, e indicadores da OCDE e do Banco Mundial para comparações da economia digital entre regiões.

Também analisamos marcadores técnicos e de adoção de fontes como publicações do NIST, periódicos revisados por pares sobre arquiteturas de gestão de dados, e portais de contratação pública que mostram a linguagem de licitações em torno de plataformas analíticas e modernização de dados. Relatórios anuais de empresas, notas de teleconferências de resultados e apresentações a investidores nos ajudam a entender o empacotamento de produtos (software versus serviços) e como a receita de nuvem e assinaturas é reconhecida. Quando necessário, usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para verificar cronogramas e titularidade das principais capacidades das plataformas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

Os dados primários são usados para testar premissas de adoção e faixas de preços com pessoas que compram, implantam e operam ambientes de data lake, incluindo líderes de TI, gerentes de engenharia de dados, arquitetos de nuvem e parceiros de serviços. Para uma visão global, distribuímos as conversas entre as principais regiões de demanda e, em seguida, verificamos novamente quaisquer grandes discrepâncias por meio de perguntas de acompanhamento, de modo que o modelo final reflita implantações empresariais típicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | APAC: 43% |

| Nível médio: 44% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Players menores: 21% | Gerentes: 59% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os grupos de gastos em plataformas de dados corporativos são reconstruídos por região, e então filtrados usando taxas de adoção e migração específicas para casos de uso de data lake. Corroboramos os totais com verificações seletivas de baixo para cima, como a amostragem de valores contratuais anuais típicos, a validação da combinação entre solução e serviços, e o teste de estresse dos volumes por meio de conversas com canais e cronogramas de implementação.

As principais entradas do modelo incluem a combinação de implantação em nuvem versus on-premise, a progressão média de preços de assinatura e suporte, as taxas de adesão a serviços para implementação e operações gerenciadas, o crescimento de cargas de trabalho vinculado a projetos analíticos e as diferenças de adoção em nível setorial entre setores regulados. Quando um dado está ausente para um país ou vertical, preenchemos as lacunas usando indicadores proxy, como número de empresas e maturidade em nuvem, e depois ajustamos o resultado após revisão com os respondentes primários. A previsão utiliza análise de cenários apoiada por verificações de sensibilidade do tipo regressão sobre os principais fatores (ritmo de migração para a nuvem, crescimento de dados e modernização orientada por conformidade), e as premissas são atualizadas quando especialistas indicam uma mudança clara no comportamento de compra.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o modelo e sinais independentes, como a direção dos gastos regionais em TI, indicadores de crescimento de serviços em nuvem e mudanças nas prioridades de gestão de dados corporativos. Valores discrepantes são sinalizados precocemente, e as premissas por trás deles são revisadas por outro analista antes que os números sejam finalizados, o que ajuda a reduzir variações evitáveis.

O trabalho é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de preços, mudanças regulatórias importantes ou uma mudança clara nos padrões de adoção de nuvem. Antes da entrega, realizamos uma revisão final para garantir que os desenvolvimentos recentes estejam refletidos, e quaisquer grandes diferenças em relação a edições anteriores são explicadas e testadas novamente por meio de recontatos rápidos com especialistas.

Comparação do tamanho do mercado de data lakes da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para data lakes podem parecer muito distantes entre si, mesmo quando descrevem necessidades de compradores semelhantes, porque as escolhas de escopo nem sempre são consistentes e a lógica de precificação nem sempre é explicada. As diferenças também aparecem quando uma estimativa se ancora em um ano-base diferente ou usa uma janela de previsão mais longa, o que pode alterar o que é contado como receita atual.

A principal diferença vem do fato de as categorias adjacentes de gestão de dados serem ou não incluídas no total. Neste trabalho, a Mordor Intelligence contabiliza soluções de data lake e serviços relacionados, mas evita incorporar plataformas mais amplas de data warehousing e análise geral, a menos que sejam vendidas e implantadas como parte de um ambiente de data lake.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,68 bilhões de USD (2025) | |

| Consultoria Global A | 11,07 bilhões de USD (2025) | Utiliza uma captura de receita mais restrita no ano-base, o que pode subestimar a adesão a serviços e implantações híbridas que ainda impulsionam trabalhos pagos de plataforma e integração. |

| Editora do Setor B | 10,70 bilhões de USD (2025) | Aplica uma divisão de componentes diferente e, frequentemente, adota uma conversão de ano-base mais conservadora para dólares americanos, o que pode reduzir o total reportado de 2025 em comparação com modelos que normalizam a mistura de preços e implantação. |

Observando a tabela, a diferença é explicada principalmente pelo que é contabilizado dentro do grupo de gastos em data lake e por como os serviços e os casos de uso híbridos são tratados no ano-base. Ao manter os dados vinculados a premissas claras de adoção, combinação de implantação e precificação, podemos explicar cada etapa e reverificar os totais quando novos sinais de mercado surgirem, sem reconstruir o modelo do zero.

Principais Perguntas Respondidas no Relatório

Por que as empresas estão migrando de warehouses para lakehouses?

Os lakehouses reduzem o TCO analítico em 35–40% e suportam o treinamento de modelos de IA em dados brutos, preservando as garantias de desempenho ACID.

Qual é o tamanho do mercado de data lakes em 2026?

O mercado de data lakes é avaliado em USD 22,8 bilhões em 2026 e está previsto para atingir USD 61,84 bilhões até 2031.

Qual região está crescendo mais rapidamente na adoção de data lake?

A Ásia-Pacífico lidera com um CAGR projetado de 23,5% entre 2026 e 2031, impulsionado pela rápida transformação digital e investimentos em nuvem soberana.

Qual é o principal desafio que impede os data lakes de gerar valor?

O desvio de metadados pode transformar os lakes em "pântanos de dados", impulsionando investimentos em catálogos automatizados e rastreamento de linhagem para manter a confiança.

Como os formatos de tabela aberta afetam a dependência de fornecedores?

Formatos como Apache Iceberg e Delta Lake permitem a portabilidade multi-nuvem ao desacoplar o armazenamento dos mecanismos de computação, permitindo que as equipes consultem os mesmos dados em diferentes nuvens.

Qual vertical do setor tem previsão de crescimento mais rápido?

Saúde e ciências da vida deve se expandir a um CAGR de 25,6% até 2031, aproveitando os data lakes para medicina de precisão e análises de pacientes em tempo real.

Página atualizada pela última vez em: