Tamaño y Participación del Mercado de Data Lake

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Data Lake por Mordor Intelligence

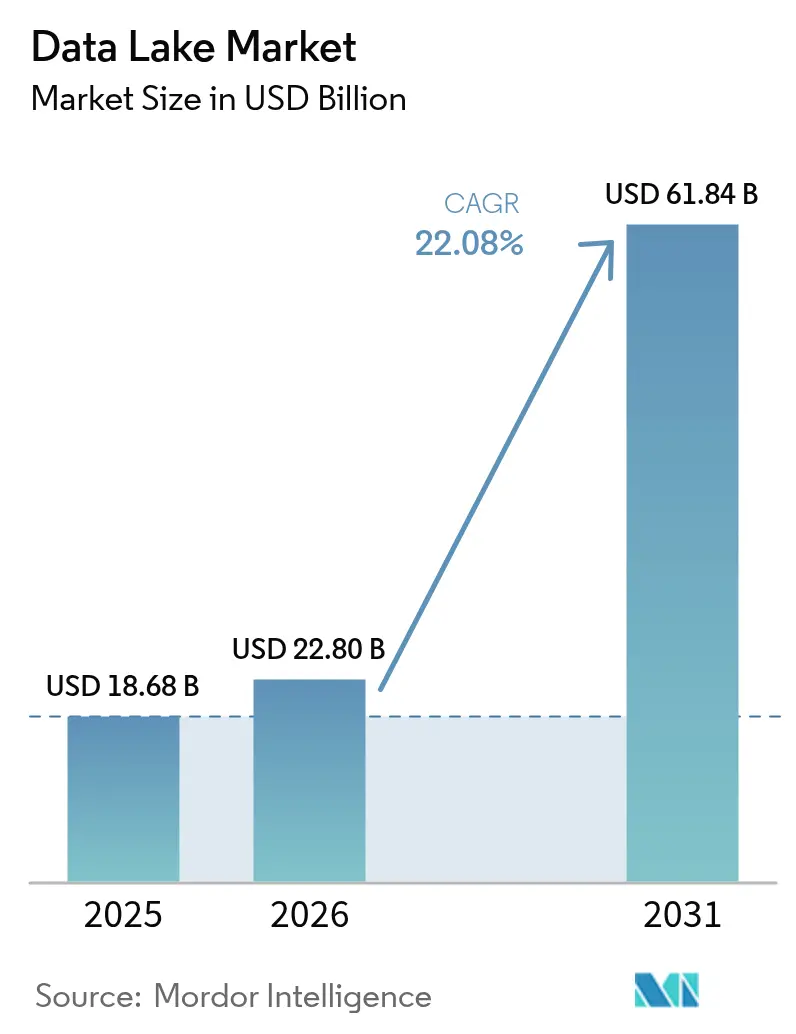

Se espera que el tamaño del mercado de data lakes crezca de USD 18,68 mil millones en 2025 a USD 22,8 mil millones en 2026 y se prevé que alcance USD 61,84 mil millones en 2031 a una CAGR del 22,08% durante 2026-2031. El crecimiento se debe al aumento de los volúmenes de datos no estructurados generados por las canalizaciones de IA generativa, la expansión de los mandatos regulatorios de mantenimiento de registros y el cambio hacia arquitecturas de tipo lakehouse que consolidan los entornos de lago y almacén de datos en un único nivel. Las empresas Fortune 500 reportan ahorros del 35-40% en el costo total de propiedad tras adoptar los lakehouses, mientras que las cargas de trabajo en tiempo real de ESG y pruebas de estrés de riesgo están ampliando los casos de uso hacia los sectores industrial y financiero. Los formatos de tabla abierta sin servidor anclan ahora las estrategias de portabilidad multinube, y están surgiendo capas de gobernanza automatizada para prevenir los problemas de "pantano de datos" sin frenar la innovación.

Conclusiones Clave del Informe

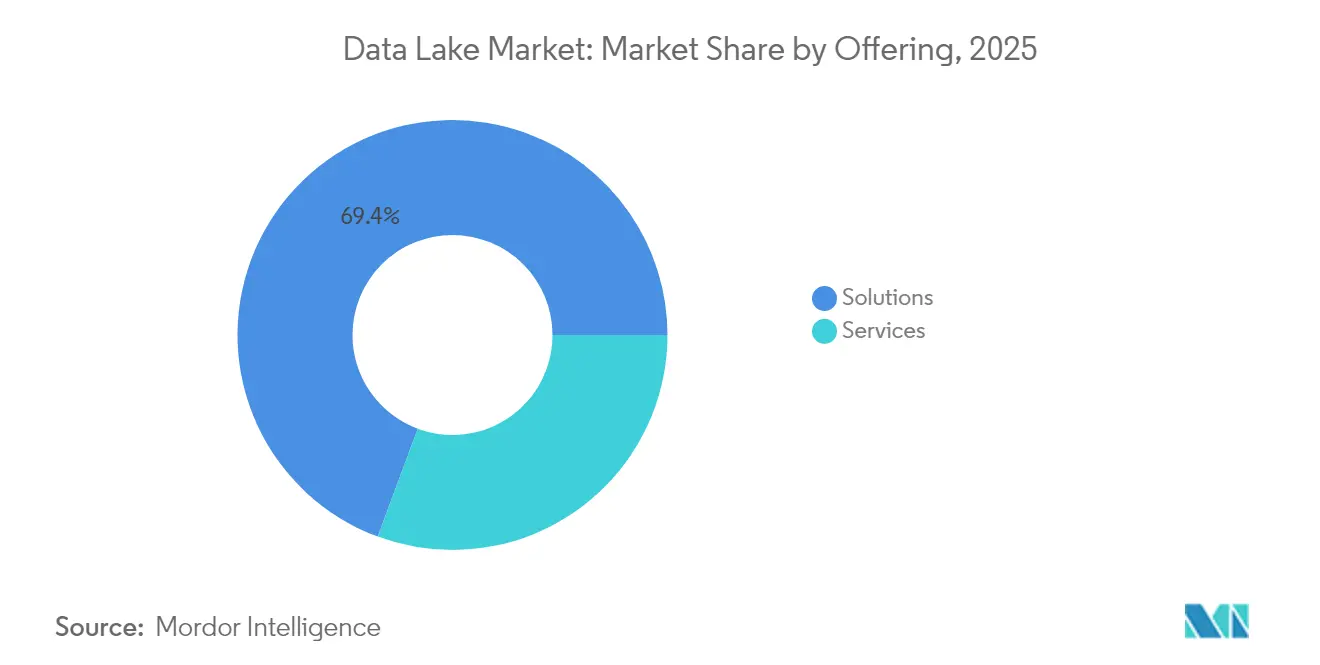

- Por oferta, las soluciones lideraron con una participación de ingresos del 69,35% en 2025; se proyecta que los servicios se expandirán a una CAGR del 24,77% hasta 2031.

- Por implementación, la nube capturó el 64,20% de la participación del mercado de data lakes en 2025, mientras que se prevé que la nube híbrida/multinube crezca a una CAGR del 23,1% entre 2026-2031.

- Por tamaño de organización, las grandes empresas representaron el 71,10% del tamaño del mercado de data lakes en 2025; las pymes son las de mayor crecimiento con una CAGR del 26,1% hasta 2031.

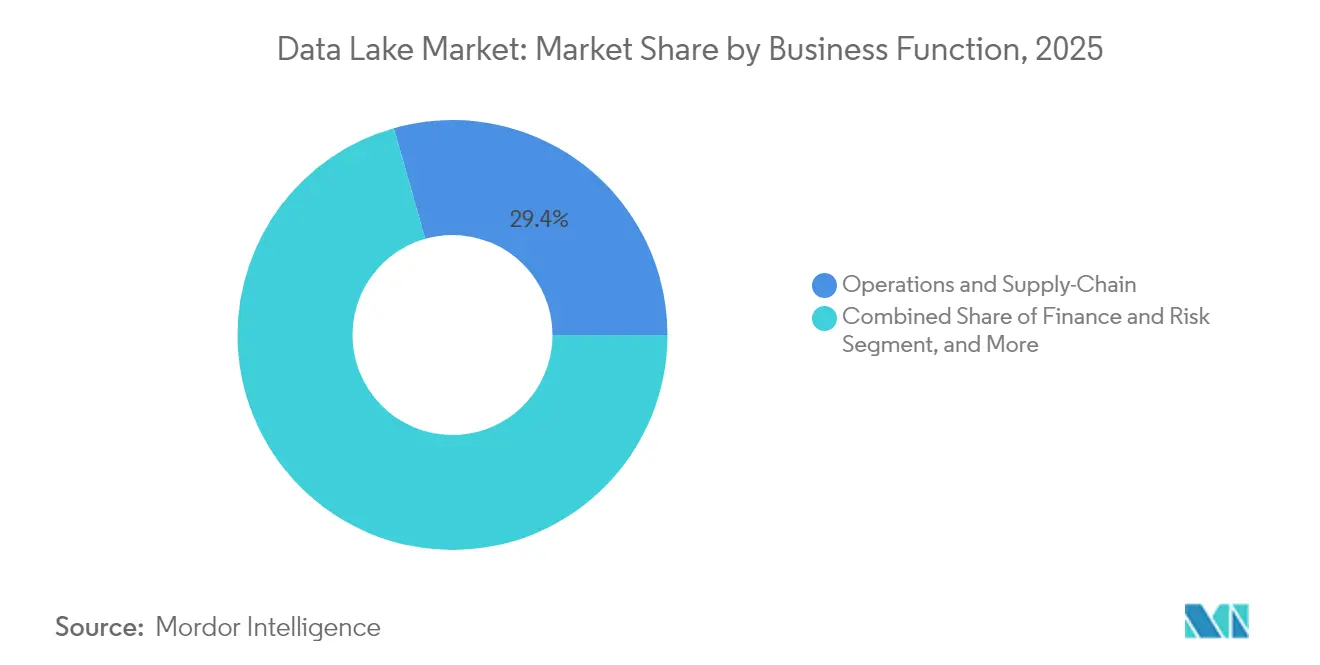

- Por función empresarial, operaciones y cadena de suministro tuvo una participación del 29,40% del mercado de data lakes en 2025, mientras que finanzas y riesgo avanza a una CAGR del 25,2% hasta 2031.

- Por vertical de usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 21,60% en 2025; salud y ciencias de la vida está preparada para expandirse a una CAGR del 25,6% hasta 2031.

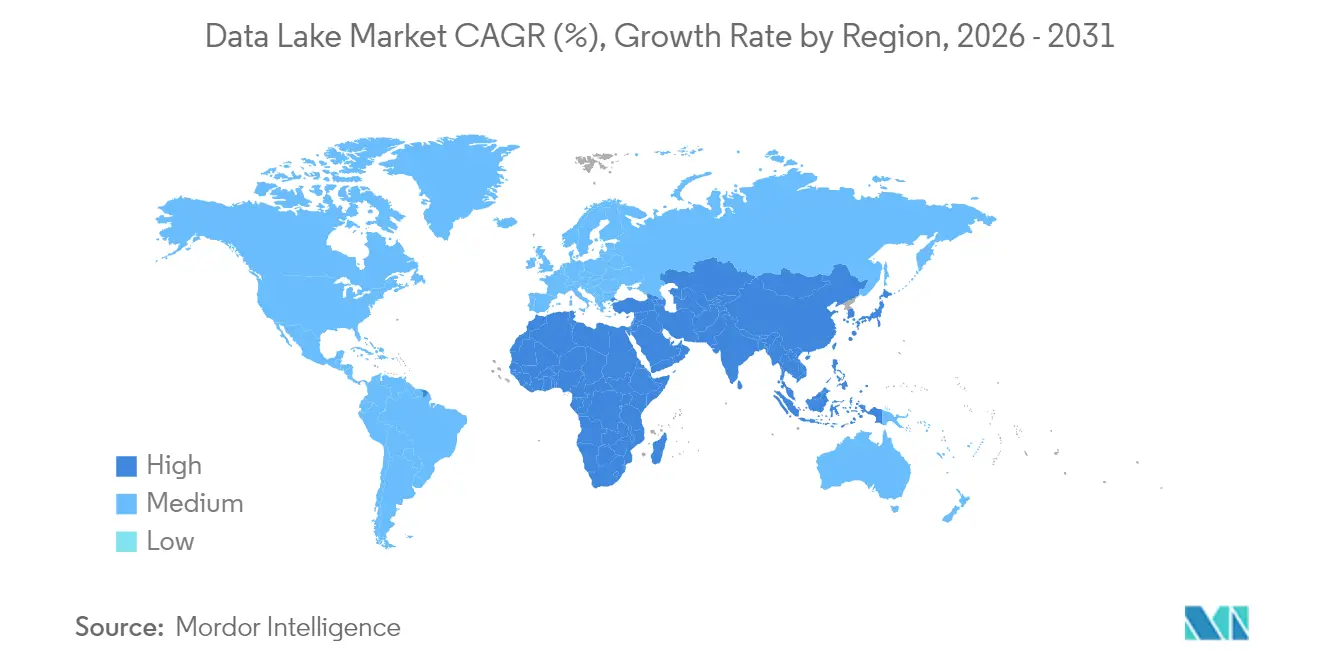

- Por geografía, América del Norte dominó con una participación del 37,40% en 2025, mientras que Asia se acelerará a una CAGR del 23,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Data Lake

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de datos no estructurados y multimodales provenientes de cargas de trabajo de IA generativa | +7.5% | Global con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mandatos de residencia de datos en Europa que aceleran la adopción de lagos basados en la nube | +5.2% | Unión Europea, Reino Unido, Suiza y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de lakehouses que genera ahorros del 35–40% en el costo total de propiedad para empresas Fortune 500 | +6.3% | Global con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Formatos de tabla sin servidor (Iceberg/Delta) que desbloquean la portabilidad multinube | +4.8% | Global, más fuerte donde las estrategias multinube están activas | Mediano plazo (2-4 años) |

| Requisitos de captura de datos ESG de Alcance 3 en tiempo real en el sector industrial | +3.2% | Europa, América del Norte, economías avanzadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pruebas de estrés regulatorias en servicios financieros que exigen la retención de datos de operaciones a escala de una década | +2.9% | Centros financieros globales (Nueva York, Londres, Singapur, Hong Kong) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de datos no estructurados y multimodales provenientes de cargas de trabajo de IA generativa

Las aplicaciones de IA generativa crean grandes volúmenes de imágenes, audio y texto que requieren almacenamiento con esquema en lectura. Las empresas esperan que el 30% de la esfera de datos global de 175 zettabytes requiera procesamiento en tiempo real para 2025, un perfil inadecuado para los almacenes de datos rígidos. Los data lakes se convierten así en la zona de aterrizaje predeterminada para los corpus multimodales utilizados en los ciclos de ingeniería de instrucciones.[1]Acceldata, "Data Lakes Empresariales: Revolucionando los Datos Empresariales," acceldata.ioEl plano de lakehouse de Google Cloud muestra cómo el almacenamiento en formato nativo combinado con la indexación vectorial acelera el ajuste fino de modelos de fundación al tiempo que reduce los costos de almacenamiento. Las empresas que retrasen la adopción corren el riesgo de ciclos de innovación más lentos y mayores costos unitarios en las cargas de trabajo de IA.

Mandatos de residencia de datos en Europa que aceleran la adopción de lagos basados en la nube

La Ley de Gobernanza de Datos y la Ley de Datos de la UE obligan a las organizaciones a localizar las cargas de trabajo sensibles. Los hiperescaladores están respondiendo: AWS está invirtiendo EUR 7,8 mil millones en una región de nube soberana que incluye controles integrados de ubicación de datos.[2]Databricks, "Databricks Acuerda Adquirir Tabular," databricks.com Las empresas ahora implementan data lakes segmentados por región que cumplen con las normas de residencia y aún pueden consultarse a través de motores federados, lo que genera demanda de catálogos de metadatos ricos en linaje capaces de mostrar el uso de datos transfronterizos en informes de auditoría.

Convergencia de lakehouses que genera ahorros del 35-40% en el costo total de propiedad

Un lakehouse de un solo nivel elimina la duplicación que antes afectaba a los lagos y almacenes de datos separados. Las empresas encuestadas que trasladan trabajos analíticos a motores de lakehouse citan una reducción a la mitad de los costos de movimiento de datos y ahorros de almacenamiento impulsados por la compresión. Las ganancias de rendimiento de los planificadores de consultas con reconocimiento vectorial reducen aún más los tiempos de cómputo, liberando presupuesto para la experimentación con IA. El ochenta y uno por ciento de las empresas ahora entrenan modelos de aprendizaje automático directamente en tablas de lakehouse, lo que indica que la convergencia ya no es una práctica marginal sino un patrón generalizado.

Formatos de tabla sin servidor que desbloquean la portabilidad multinube

Apache Iceberg, Delta Lake y Hudi introducen transacciones ACID, evolución de esquemas y viaje en el tiempo en los almacenes de objetos. Los formatos desacoplan el cómputo del almacenamiento, permitiendo que los motores de análisis en nubes rivales consulten los mismos conjuntos de datos sin replicación. La adquisición de Tabular por parte de Databricks en 2024 subraya el valor estratégico de los metadatos de tablas abiertas, mientras que la función Omni de Google BigLake consulta particiones de Iceberg en nubes rivales, validando la tesis del formato neutral.[3]Comisión Europea, "Una Estrategia Europea para los Datos," digital-strategy.ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deriva de metadatos que crea "pantanos de datos" | -3.8% | Global, más agudo en implementaciones heredadas | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en ingeniería de data lakes | -2.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Los casos de uso sensibles a la latencia aún prefieren los almacenes de datos | -2.1% | Centros financieros y de telecomunicaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Precios opacos basados en el consumo en la nube | -1.7% | Empresas del mercado medio a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deriva de metadatos que crea "pantanos de datos"

Cuando la ingesta supera las actualizaciones del catálogo, los data lakes se convierten en repositorios en los que no se puede realizar búsquedas. Para 2025, el volumen global de datos alcanzará los 163 zettabytes, lo que aumenta el riesgo de archivos aislados sin contexto. Las empresas están respondiendo adoptando rastreadores de linaje automatizados como Unity Catalog, que registra cada lectura-escritura y señala los activos huérfanos. Sin controles similares, la sobrecarga de gobernanza puede eliminar los ahorros proyectados de la consolidación de lakehouses.

Escasez de talento en ingeniería de lagos en regiones emergentes

Las empresas de Asia-Pacífico y América Latina citan una escasez de ingenieros que comprendan los sistemas de archivos distribuidos, los formatos de tabla abierta y la optimización de costos en la nube. Los datos de POPsights muestran que la creación de roles impulsada por IA supera la oferta de formación local. La investigación de la OCDE destaca una creciente brecha urbano-rural en el acceso a habilidades avanzadas en datos.[4]OCDE, "Creación de Empleo y Desarrollo Económico Local 2024," oecd.org Los servicios gestionados y las canalizaciones de bajo código están mitigando la escasez, aunque la falta de talento sigue alargando los ciclos de implementación, lo que ralentiza la penetración del mercado de data lakes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las soluciones lideran, los servicios se disparan

Las soluciones generaron el 69,35% de los ingresos del mercado de data lakes en 2025, lo que equivale a un tamaño del mercado de data lakes de USD 12,95 mil millones. El dominio proviene de las empresas que estandarizan en motores de almacenamiento, aceleradores de consultas y suites de gobernanza que forman la columna vertebral de los entornos preparados para IA. Los proveedores agrupan paneles de optimización de costos, niveles automatizados y soporte nativo de tablas abiertas, manteniendo su relevancia a medida que evolucionan las cargas de trabajo.

El subsegmento de servicios avanza a una CAGR del 24,77% hasta 2031, lo que refleja la demanda de planes de migración, ajuste de rendimiento y operaciones gestionadas las 24 horas del día, los 7 días de la semana. Muchas empresas carecen de personal que pueda migrar los entornos heredados de Hadoop, por lo que contratan especialistas que prometen resultados de SLA predecibles. El ajustado mercado de talento garantiza que las reservas de servicios profesionales seguirán creciendo más rápido que el mercado general de data lakes.

Por Implementación: La nube domina, el entorno híbrido se acelera

Las implementaciones en la nube capturaron el 64,20% de la participación del mercado de data lakes en 2025, ya que las organizaciones buscaban escalabilidad instantánea y seguridad integrada. Los almacenes de objetos elásticos como Amazon S3 eliminan el gasto de capital al tiempo que ofrecen automatización del ciclo de vida que mueve automáticamente los datos fríos a clases de bajo costo. Los motores de análisis se activan entonces bajo demanda, manteniendo el gasto de cómputo alineado con el ritmo del proyecto.

Las configuraciones híbridas y multinube se están expandiendo a una CAGR del 23,1% hasta 2031. Los formatos de tabla abierta permiten que una única definición de metadatos abarque depósitos locales y en la nube pública, reduciendo drásticamente las necesidades de replicación. Las normas de cumplimiento regional impulsan aún más las estrategias híbridas, ya que las empresas fijan las cargas de trabajo reguladas en regiones soberanas y aún las consultan a través de tejidos multinube. Como resultado, el tamaño del mercado de data lakes para entornos híbridos está aumentando en paralelo con los lanzamientos de nubes soberanas.

Por Tamaño de Organización: Las grandes empresas dominan, las pymes ganan terreno

Las grandes empresas representaron el 71,10% del tamaño del mercado de data lakes en 2025, o aproximadamente USD 13,28 mil millones. Sus complejos entornos a escala de petabytes requieren control de acceso basado en roles avanzado, linaje automatizado y gobernanza de FinOps. Los bancos, fabricantes y empresas de telecomunicaciones dependen de los lakehouses para consolidar silos y respaldar aplicaciones de IA en tiempo real.

Las pequeñas y medianas empresas registran la CAGR más rápida del 26,1% porque los planes gestionados por proveedores ahora ofrecen facturación de "pago por procesamiento". La orquestación de bajo código y los esquemas basados en plantillas acortan los ciclos de implementación. Las ediciones comunitarias de Iceberg y Delta exponen capacidades de nivel empresarial sin tarifas de licencia, lo que permite a las empresas con recursos limitados incorporarse al mercado principal de data lakes.

Por Función Empresarial: Operaciones estable, finanzas y riesgo en auge

Las cargas de trabajo de operaciones y cadena de suministro generaron el 29,40% del gasto de 2025, con fabricantes que combinan telemetría de IoT, EDI de proveedores y flujos logísticos para el mantenimiento predictivo. La flexibilidad del esquema en lectura hace que los lagos sean ideales para fusionar archivos de sensores semiestructurados con tablas de ERP, respaldando paneles de control de torre que reducen el riesgo de tiempo de inactividad.

Las aplicaciones de finanzas y riesgo están creciendo a una CAGR del 25,2%. Los reguladores ahora esperan historiales de operaciones de una década de profundidad, y los lakehouses almacenan estos volúmenes de manera eficiente. La propuesta de regla de reserva de capital de la Reserva Federal de abril de 2025 subraya la necesidad de modelar los impactos de capital bajo condiciones de estrés. Los bancos que centralizan los registros de riesgo, tesorería y ESG dentro de un lago gobernado eliminan los retrasos de conciliación, ganando agilidad en los informes.

Por Vertical de Usuario Final: TI y telecomunicaciones lideran, la salud avanza

Los operadores de TI y telecomunicaciones representaron el 21,60% de los ingresos de 2025. Los operadores ingieren registros de detalles de llamadas, KPI de red y transcripciones de soporte en los lagos, y luego ejecutan análisis de detección de fraude y abandono de clientes que mejoran el valor de vida del cliente. Softteco señala que Vodafone y AT&T utilizan arquitecturas de lago impulsadas por IA para optimizar torres y personalizar ofertas.

Se proyecta que la salud y las ciencias de la vida escalarán a una CAGR del 25,6%. Los hospitales combinan registros de salud electrónicos, imágenes y genómica en repositorios unificados que impulsan estudios de medicina de precisión. Las implementaciones de Microsoft Fabric ilustran cómo las canalizaciones de ingesta unificadas reducen los tiempos de preparación de datos, habilitando alertas clínicas en tiempo real. Las empresas farmacéuticas aprovechan los flujos de trabajo de lago repetibles para reducir los ciclos de descubrimiento, impulsando una inversión sostenida en el mercado de data lakes.

Análisis Geográfico

América del Norte generó el 37,40% de los ingresos de 2025 y continúa estableciendo referencias en madurez arquitectónica. Las instituciones financieras amplían la retención de series temporales para cumplir con las plantillas de pruebas de estrés en evolución, mientras que las redes hospitalarias construyen gráficos de pacientes multimodales que sustentan los diagnósticos impulsados por IA. El capital de riesgo también impulsa la formación de empresas emergentes de gobernanza, garantizando un ecosistema vibrante.

Asia-Pacífico es la región de expansión más rápida, registrando una CAGR del 23,5% hasta 2031. Los gobiernos de Japón, India y Singapur patrocinan proyectos de nube soberana, impulsando la demanda de zonas de lago conformes con la región. Las empresas de telecomunicaciones en China analizan enormes registros de 5G para la planificación de capacidad, mientras que las empresas de tecnología financiera indonesias comparten lagos de inteligencia contra el fraude para combatir el cibercrimen. Los proveedores que establecen sedes en Asia-Pacífico, como Wasabi en Japón, apuntan a aprovechar el proyectado aumento del 36% en infraestructura como servicio.

Europa acelera la adopción bajo estrictos mandatos de soberanía de datos. La Estrategia Europea para los Datos impulsa la inversión en alojamiento local, y AWS abrirá una región en Brandeburgo a finales de 2025 para satisfacer las normas de residencia. Los fabricantes almacenan emisiones de Alcance 3 en tiempo real para los informes de CSRD, y los bancos refinan los cálculos de Basilea III dentro de lagos listos para auditoría. Las plantillas de pruebas de estrés 2025 de la Autoridad Bancaria Europea refuerzan los requisitos técnicos que los lakehouses cumplen.

Panorama Competitivo

El mercado de data lakes está moderadamente fragmentado. Los hiperescaladores —AWS, Microsoft Azure, Google Cloud— dominan la infraestructura, aprovechando las regiones globales y la gobernanza integrada. Plataformas especializadas como Databricks y Snowflake se distinguen por el rendimiento, la integración de cuadernos y la completitud del lakehouse. Las comunidades de código abierto dirigen Iceberg, Delta y Hudi, ofreciendo a los compradores opciones de formato que reducen la dependencia de los proveedores.

Las adquisiciones estratégicas están redefiniendo las cadenas de valor. Databricks adquirió Tabular en 2024 para integrar el linaje de Iceberg en los flujos de trabajo de Delta, apostando por los metadatos universales. Fivetran compró Census en 2025, unificando la ingesta y el ETL inverso para cerrar el ciclo de activación. El acuerdo de Commvault con Clumio en 2024 añade instantáneas de recuperación ante ransomware para los lagos de S3. Estos movimientos apuntan a un futuro donde las suites integradas abarcan la ingesta, la gobernanza, la protección y la activación.

A pesar del peso de los hiperescaladores, los cinco principales proveedores capturan aproximadamente el 55% del gasto total, dejando espacio para los innovadores que se especializan en optimización de costos, aceleración de consultas multinube y planes de gobernanza específicos por sector. La observabilidad de la calidad de datos aumentada por IA y la gobernanza de nube soberana son dos espacios emergentes que probablemente atraerán nuevos participantes.

Líderes de la Industria de Data Lake

Microsoft Corporation

Amazon.com Inc.

Capgemini SE

Oracle Corporation

Teradata Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fivetran adquirió Census, añadiendo capacidades de ETL inverso que activan datos en sistemas operativos.

- Abril de 2025: La Reserva Federal propuso revisiones a los cálculos del colchón de capital de estrés, aumentando la demanda de datos de riesgo con una profundidad de una década.

- Enero de 2025: El Departamento del Tesoro de los Estados Unidos publicó un informe sobre cómo el tamaño de los bancos afecta la eficiencia del mercado de capitales, subrayando las necesidades matizadas de gestión de datos.

- Noviembre de 2024: La Autoridad Bancaria Europea emitió las plantillas de pruebas de estrés de 2025 que formalizan los estándares de entrada de datos.

Alcance del Informe del Mercado Global de Data Lake

Un data lake es un repositorio centralizado que permite a los usuarios almacenar todos los datos semiestructurados, estructurados y no estructurados a cualquier escala. Los usuarios pueden almacenar sus datos tal como están sin necesidad de estructurarlos primero. Pueden ejecutar diferentes tipos de análisis, desde paneles de control y visualizaciones hasta procesamiento de grandes volúmenes de datos, análisis en tiempo real y aprendizaje automático, para tomar mejores decisiones.

El mercado de data lakes está segmentado por oferta (solución, servicio), por implementación (nube, local), por vertical de usuario final (TI y telecomunicaciones, banca, servicios financieros y seguros, salud, comercio minorista, manufactura, otros verticales de usuario final), por geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Italia, Resto de Europa), Asia-Pacífico (China, Japón, India, Resto de Asia-Pacífico), América Latina (México, Brasil, Argentina, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África)).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Soluciones | Descubrimiento y Catalogación de Datos |

| Integración de Datos y ETL/ELT | |

| Herramientas de Análisis y Visualización | |

| Plataformas de Gobernanza y Seguridad | |

| Servicios | Servicios Profesionales (Consultoría, Integración) |

| Servicios Gestionados |

| Nube | Nube Pública |

| Nube Privada | |

| Nube Híbrida/Multinube | |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Operaciones y Cadena de Suministro |

| Finanzas y Riesgo |

| Ventas y Marketing |

| Recursos Humanos |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Otros (Educación, Hospitalidad) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Oferta | Soluciones | Descubrimiento y Catalogación de Datos |

| Integración de Datos y ETL/ELT | ||

| Herramientas de Análisis y Visualización | ||

| Plataformas de Gobernanza y Seguridad | ||

| Servicios | Servicios Profesionales (Consultoría, Integración) | |

| Servicios Gestionados | ||

| Por Implementación | Nube | Nube Pública |

| Nube Privada | ||

| Nube Híbrida/Multinube | ||

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Función Empresarial | Operaciones y Cadena de Suministro | |

| Finanzas y Riesgo | ||

| Ventas y Marketing | ||

| Recursos Humanos | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura e Industrial | ||

| Medios de Comunicación y Entretenimiento | ||

| Gobierno y Sector Público | ||

| Energía y Servicios Públicos | ||

| Otros (Educación, Hospitalidad) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué las empresas están migrando de los almacenes de datos a los lakehouses?

Los lakehouses reducen el costo total de propiedad analítico en un 35–40% y admiten el entrenamiento de modelos de IA en datos sin procesar mientras preservan las garantías de rendimiento ACID.

¿Cuál es el tamaño del mercado de data lakes en 2026?

El mercado de data lakes está valorado en USD 22,8 mil millones en 2026 y se prevé que alcance USD 61,84 mil millones en 2031.

¿Qué región está creciendo más rápido en la adopción de data lakes?

Asia-Pacífico lidera con una CAGR proyectada del 23,5% entre 2026 y 2031, impulsada por la rápida transformación digital y las inversiones en nube soberana.

¿Cuál es el principal desafío que impide que los data lakes generen valor?

La deriva de metadatos puede convertir los lagos en "pantanos de datos", lo que impulsa la inversión en catálogos automatizados y seguimiento de linaje para mantener la confianza.

¿Cómo afectan los formatos de tabla abierta al bloqueo de proveedores?

Formatos como Apache Iceberg y Delta Lake permiten la portabilidad multinube al desacoplar el almacenamiento de los motores de cómputo, lo que permite a los equipos consultar los mismos datos en diferentes nubes.

¿Qué vertical de la industria tiene el pronóstico de mayor crecimiento?

Se prevé que la salud y las ciencias de la vida se expandan a una CAGR del 25,6% hasta 2031, aprovechando los data lakes para la medicina de precisión y el análisis de pacientes en tiempo real.

Última actualización de la página el: