Taille et part du marché de l'externalisation des services d'ingénierie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

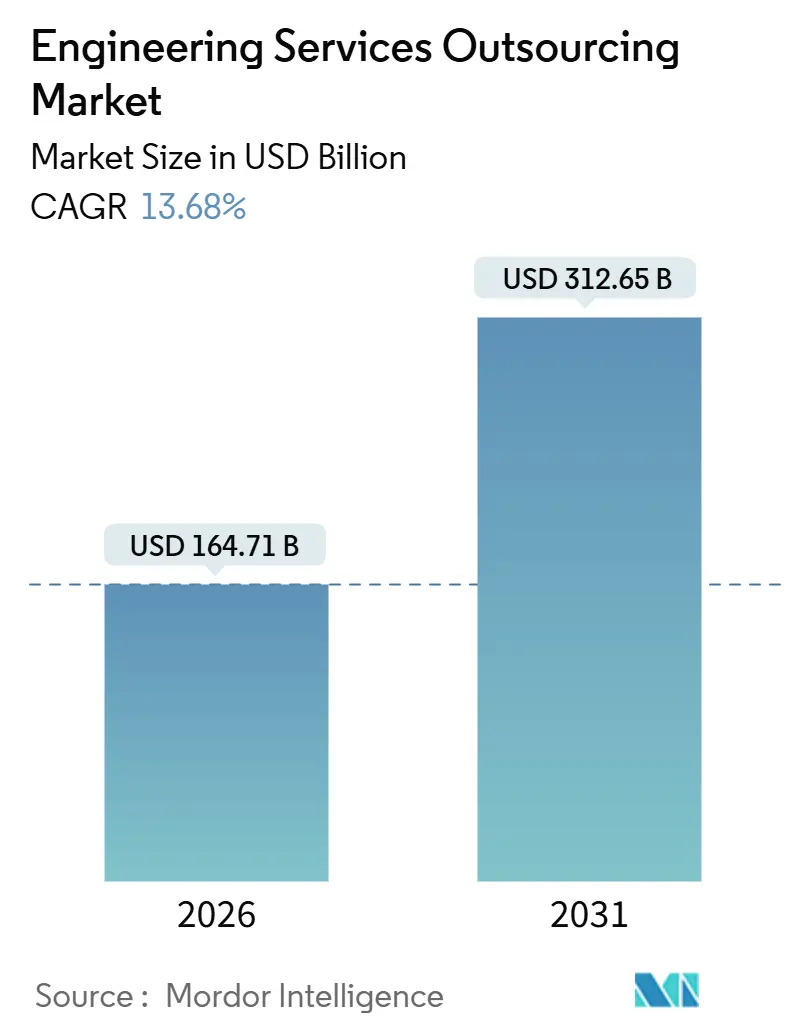

| Taille du Marché (2026) | 164.71 Milliards de dollars |

| Taille du Marché (2031) | 312.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des services d'ingénierie par Mordor Intelligence

La taille du marché de l'externalisation des services d'ingénierie est estimée à 164,71 milliards USD en 2026, et devrait atteindre 312,65 milliards USD d'ici 2031, à un CAGR de 13,68 % au cours de la période de prévision (2026-2031). Les feuilles de route produits définies par logiciel raccourcissent les cycles de conception, les tensions géopolitiques réorientent les activités vers des empreintes de prestation équilibrées, et l'ingénierie assistée par ordinateur augmentée par l'IA comprime les délais de validation. Les prestataires fonctionnent désormais comme des extensions stratégiques de R&D plutôt que comme de simples centres de coûts tactiques, un changement qui redéfinit les modèles de tarification, les périmètres contractuels et les critères de sélection des fournisseurs. Les contrôles des dépenses d'investissement chez les équipementiers (OEM) renforcent l'adoption de l'externalisation, tandis que les pénuries de talents spécialisés accroissent la demande de partenaires alliant compétences logicielles et expertise approfondie en ingénierie. Ces forces convergentes soutiennent collectivement une croissance à deux chiffres sur le marché de l'externalisation des services d'ingénierie.

Principaux enseignements du rapport

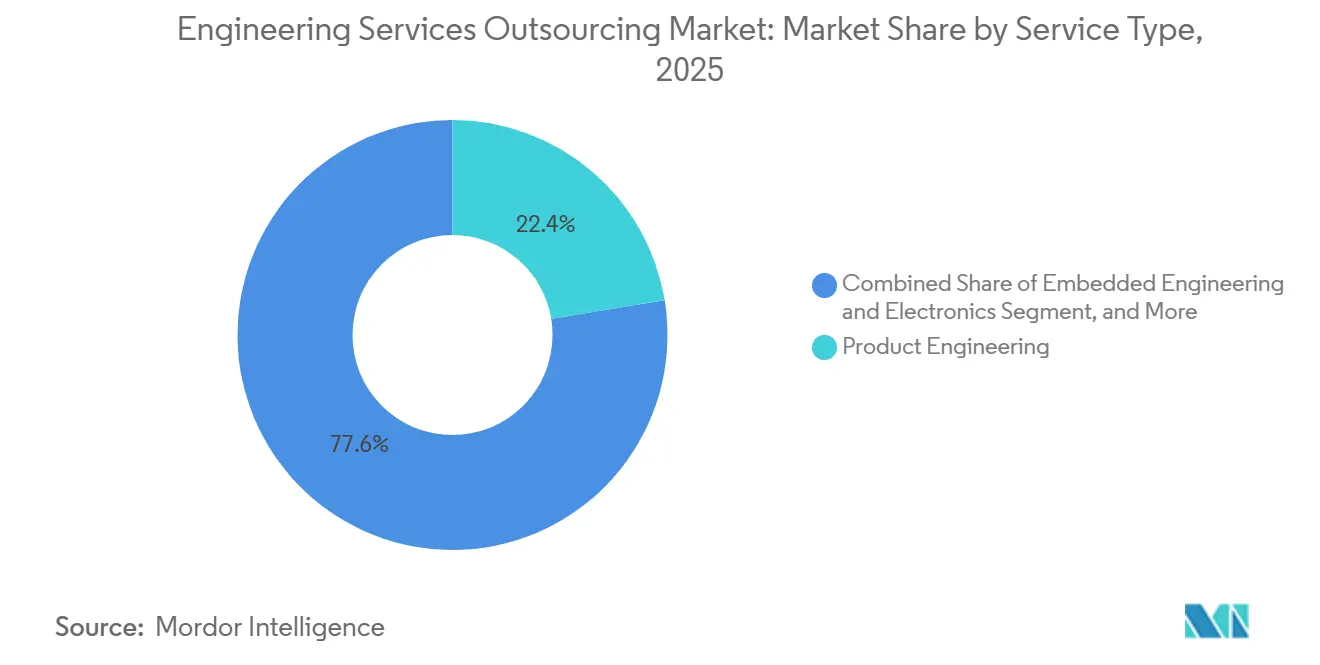

- Par type de service, l'ingénierie produit a représenté 29,02 % de la part de marché de l'externalisation des services d'ingénierie en 2025, tandis que l'ingénierie numérique et logicielle progresse à un CAGR soutenu de 14,35 % jusqu'en 2031.

- Par utilisateur final, l'automobile et le transport ont dominé avec une part de revenus de 28,55 % en 2025 ; l'aérospatiale et la défense devraient se développer à un CAGR de 13,12 % jusqu'en 2031.

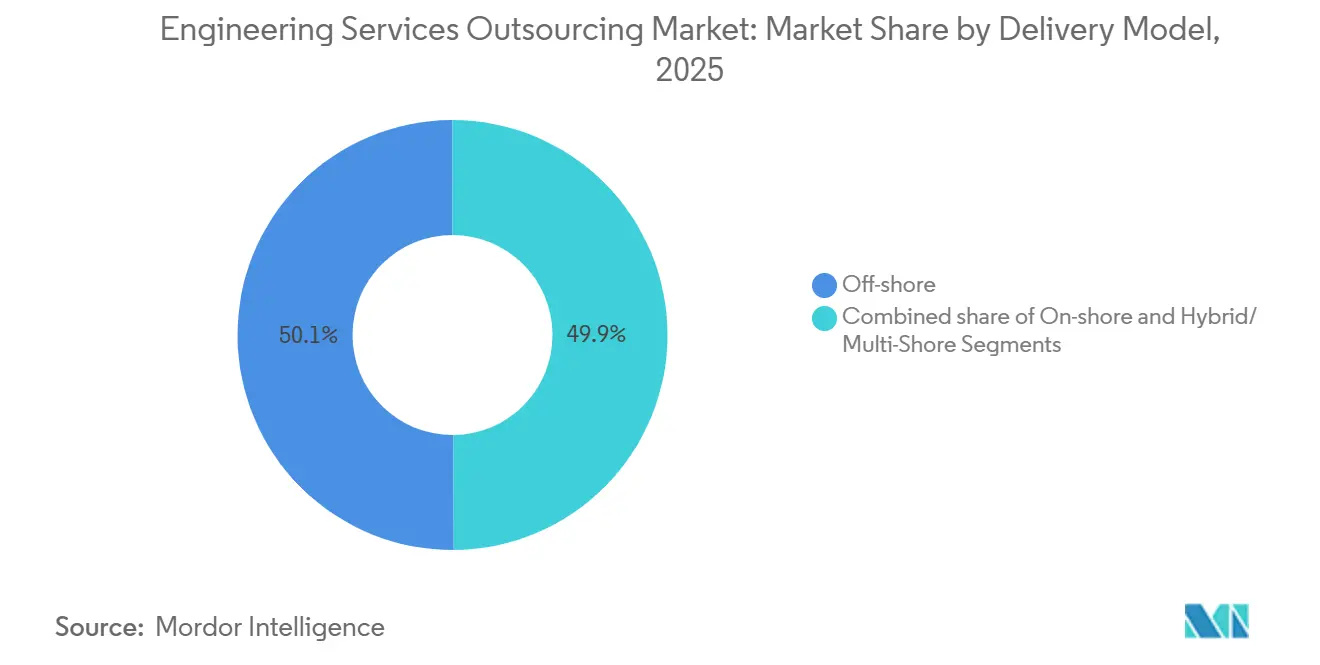

- Par modèle de prestation, les centres délocalisés ont conservé une part de 69,85 % de la taille du marché de l'externalisation des services d'ingénierie en 2025, tandis que les modèles de proximité devraient croître à un CAGR de 13,98 % sur le même horizon.

- Par taille de client, les grandes entreprises ont représenté 59,78 % de la taille du marché de l'externalisation des services d'ingénierie en 2025 ; les petites et moyennes entreprises sont en voie d'atteindre un CAGR de 12,92 % jusqu'en 2031.

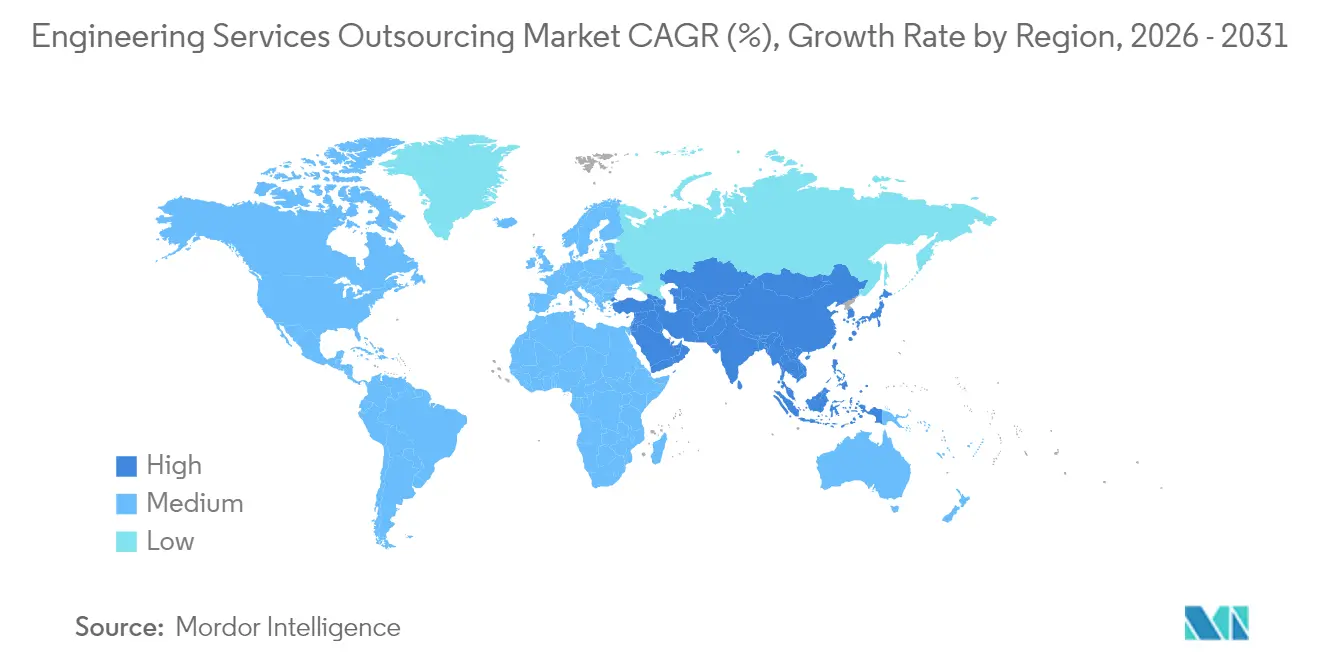

- Par géographie, l'Asie-Pacifique a dominé avec 41,92 % en 2025, mais la région Moyen-Orient et Afrique s'accélère à un CAGR de 15,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation des services d'ingénierie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération des feuilles de route produits définies par logiciel | +3.2% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Pression croissante sur les coûts des budgets de R&D des équipementiers | +2.8% | Centres APAC, mondial | Court terme (≤ 2 ans) |

| Demande de proximité dans un contexte de diversification des risques géopolitiques | +2.1% | Amérique du Nord, UE, Mexique, Europe de l'Est | Moyen terme (2-4 ans) |

| Pénuries de talents dans les domaines d'ingénierie avancés | +1.9% | Amérique du Nord, Europe occidentale, mondial | Long terme (≥ 4 ans) |

| Adoption de l'ingénierie assistée par ordinateur augmentée par l'IA et des jumeaux numériques | +1.7% | Premiers adoptants mondiaux | Long terme (≥ 4 ans) |

| Réingénierie des produits hérités sous l'impulsion du développement durable | +1.2% | Europe, Amérique du Nord, et APAC en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des feuilles de route produits définies par logiciel

Les équipementiers qui migrent vers des architectures centrées sur le logiciel consacrent désormais jusqu'à 40 % de leurs budgets de R&D au développement de code, créant des charges de travail soutenues pour les systèmes embarqués, les piles de connectivité et la validation de la cybersécurité. Les modèles de mise à jour continue par voie hertzienne nécessitent de s'associer à des entreprises capables de maintenir des jumeaux numériques et de livrer des versions agiles tout au long des cycles de vie opérationnels. L'intégration accrue des couches mécaniques, électroniques et logicielles dépasse les capacités de nombreuses équipes internes, ce qui accroît la demande de partenaires d'ingénierie full-stack capables de relier les protocoles véhicule-à-tout à la conception traditionnelle des groupes motopropulseurs.

Pression croissante sur les coûts des budgets de R&D des équipementiers

La volatilité économique et les chocs de la chaîne d'approvisionnement poussent les fabricants à convertir les effectifs d'ingénierie fixes en dépenses variables basées sur des projets. L'externalisation amortit les fluctuations des dépenses d'investissement en offrant une capacité élastique et des compétences spécialisées dans des domaines tels que l'optimisation de la fabrication additive ou la validation de capteurs IoT. Les leaders des semi-conducteurs illustrent cette tendance en réaffectant la conception front-end FPGA et les tâches de micrologiciel embarqué à des partenaires externes qui disposent déjà de chaînes d'outils certifiées et de personnel expérimenté. La consolidation parmi les prestataires de services s'accélère également, les acheteurs rationalisant leurs listes vers un nombre réduit de fournisseurs multidisciplinaires capables d'assurer une livraison clé en main.

Demande de proximité dans un contexte de diversification des risques géopolitiques

Des législations telles que la loi CHIPS and Science Act incitent à la conception nationale, tandis que les règles de souveraineté des données limitent le transfert transfrontalier de fichiers sensibles. Les prestataires au Mexique, en Pologne et au Vietnam tirent parti de la proximité, de l'alignement linguistique et de cadres juridiques harmonisés pour sécuriser des projets autrefois confiés à des centres délocalisés distants. Des initiatives telles que les services d'ingénierie en nuage souverain d'Accenture démontrent comment une prestation localisée associée à une sécurité native en nuage satisfait aux exigences nationales sans sacrifier l'efficacité de la collaboration.

Pénuries de talents dans les domaines d'ingénierie avancés

Les déficits mondiaux dans des domaines tels que la simulation augmentée par l'IA, la conception de puces neuromorphiques et l'informatique de périphérie sécurisée font monter les tarifs pour les spécialistes de niche. Les prestataires de services d'ingénierie répondent par des partenariats universitaires, des programmes de perfectionnement et des pipelines de conception assistée par l'IA en interne qui multiplient la production par ingénieur. Les primes de rareté renforcent le pouvoir de tarification global et consolident le discours de création de valeur du marché de l'externalisation des services d'ingénierie plutôt que le simple arbitrage de main-d'œuvre[1]National Science Foundation, "Statistiques sur la main-d'œuvre en ingénierie 2025," nsf.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la propriété intellectuelle et à la souveraineté des données | -2.3% | Mondial, aigu dans la défense et les télécommunications | Court terme (≤ 2 ans) |

| Normes fragmentées entre les secteurs | -1.8% | Variable selon le secteur vertical | Moyen terme (2-4 ans) |

| Inflation salariale dans les centres délocalisés traditionnels | -1.5% | Inde, Philippines, cœur de l'APAC | Court terme (≤ 2 ans) |

| Coûts de transition élevés pour les programmes d'ingénierie à long terme | -1.2% | Aérospatiale, automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la propriété intellectuelle et à la souveraineté des données

Les équipementiers de la défense, des télécommunications et de la santé doivent conserver les artefacts de conception sensibles dans des juridictions conformes, ce qui réduit les viviers de fournisseurs et allonge les cycles d'approvisionnement. Des réglementations telles que l'ITAR restreignent les projets aérospatiaux à des prestataires nationaux agréés, réduisant le marché accessible pour les prestataires délocalisés à faible coût. Les partenaires de services investissent dans des plateformes de collaboration à confiance zéro et des pistes d'audit activées par la chaîne de blocs, mais les politiques nationales ralentissent encore la montée en puissance transfrontalière, maintenant certains segments à haute valeur ajoutée dans un cadre insulaire[2]Département de la Défense des États-Unis, "Exigences de conformité ITAR pour les données techniques," defense.gov.

Normes fragmentées entre les secteurs

Des cadres divergents — ISO 26262 pour la sécurité fonctionnelle automobile contre DO-178C pour les logiciels avioniques — obligent les prestataires à maintenir plusieurs pistes de certification et outils, érodant les économies d'échelle. À mesure que la part logicielle augmente, de nouvelles normes de cybersécurité se superposent aux règles mécaniques, amplifiant la complexité. La faible harmonisation signifie que les prestataires peuvent rarement réutiliser leurs ressources de manière transparente entre les secteurs, ce qui freine l'effet de levier sur les marges même dans un contexte de demande croissante[3]Commission européenne, "Proposition de révision de la directive Machines," europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'ingénierie numérique champion de la transformation des plateformes

L'ingénierie numérique et logicielle a enregistré la trajectoire la plus rapide avec un CAGR de 29,97 %, portée par les systèmes d'exploitation des véhicules électriques, les piles IoT industrielles et les déploiements de gestion du cycle de vie des produits natifs en nuage. Les prestataires intègrent des pipelines DevOps, l'ingénierie des systèmes basée sur les modèles et des microservices conteneurisés qui permettent des livraisons continues de fonctionnalités sur des produits multi-domaines. L'ingénierie produit a maintenu sa domination avec 22,42 % des revenus 2025 sur le marché de l'externalisation des services d'ingénierie, soutenant la conception mécanique de base, l'analyse structurelle et l'ingénierie des matériaux, qui restent indispensables dans tous les secteurs. Les efforts de perfectionnement associent désormais l'analyse par éléments finis augmentée par l'IA aux flux de travail CAO traditionnels, accélérant les cycles d'itération. L'ingénierie embarquée et électronique croît à mesure que les puces d'IA de périphérie se multiplient ; les services de vérification, validation et conformité s'étendent en réponse aux réglementations sur l'autonomie. L'ingénierie de maintien et de valeur gagne en pertinence à mesure que les mandats d'économie circulaire stimulent les reconceptions visant l'efficacité des matériaux. Collectivement, les prestataires évoluent vers des plateformes intégrées plutôt que des offres cloisonnées, permettant aux clients d'orchestrer l'idéation jusqu'au lancement sous une structure de gouvernance unique.

Le marché de l'externalisation des services d'ingénierie récompense les entreprises qui proposent des offres de services modulaires alignées sur des sprints agiles, permettant aux équipementiers de consommer des actifs numériques discrets à la demande. Les bibliothèques de jumeaux numériques raccourcissent les boucles de prototypage, tandis que les bancs d'essai automatisés réduisent les erreurs humaines dans la validation de conformité. Le prototypage natif en nuage réduit les investissements en capital pour les laboratoires physiques, déplaçant l'accent des coûts du matériel vers la précision de la simulation. Les offres d'intégration de systèmes incluent de plus en plus des architectures cyber-résilientes pour protéger les actifs connectés. En conséquence, les silos par type de service s'estompent, positionnant les partenaires full-stack pour la vente croisée à grande échelle.

Par utilisateur final : l'aérospatiale et la défense stimulent une croissance premium

La part de marché de l'externalisation des services d'ingénierie pour l'automobile et le transport était de 18,67 % en 2025, avec un CAGR de 19,79 %, soutenue par l'électrification, les modèles thermiques des batteries et les algorithmes de conduite autonome. La complexité des véhicules définis par logiciel, ainsi que des réglementations telles que la UNECE R-155 sur la cybersécurité, contraignent les équipementiers à s'appuyer sur des spécialistes externes pour orchestrer la convergence matériel-logiciel.

Dans l'aérospatiale et la défense, les flottes se modernisent avec des matériaux composites, des études sur la propulsion à hydrogène et l'avionique de nouvelle génération. Les grands groupes de défense réorientent leurs dépenses d'ingénierie vers les communications par satellite résilientes et les systèmes aériens sans pilote, des segments qui exigent des chaînes d'approvisionnement certifiées et des environnements de données sécurisés. Les clients en équipements industriels exploitent les jumeaux numériques pour la maintenance prédictive, tandis que les acteurs de l'électronique grand public externalisent les tâches mécaniques de commodité pour libérer leurs équipes internes afin qu'elles se concentrent sur la différenciation de l'interface utilisateur. Les entreprises de semi-conducteurs, confrontées à des pénuries chroniques en conception analogique, surenchérissent sur les autres secteurs pour des expertises de niche, faisant monter les tarifs dans ce micro-segment.

Les clients du secteur de l'énergie et des services publics font appel à des partenaires de services pour l'analyse d'optimisation du réseau et les modèles d'intégration des énergies renouvelables, tandis que les entreprises pétrolières et gazières s'inspirent des programmes d'intégrité des actifs en aval initiés dans le secteur chimique. Les fabricants de dispositifs médicaux, confrontés aux audits ISO 13485 et FDA 21 CFR Partie 820, externalisent la conception pour la fabrication et les tests de facteurs humains afin de réduire le risque de non-conformité. Les clients des télécommunications et des réseaux nécessitent l'interopérabilité O-RAN 5G et l'orchestration périphérie-nuage, des domaines où des équipes pluridisciplinaires couvrent les compétences RF, logicielles et de sécurité. Le profil de demande diversifié soutient une croissance robuste dans tous les secteurs verticaux, même si chaque secteur applique des exigences de conformité uniques qui façonnent les stratégies de qualification des prestataires.

Par modèle de prestation : la proximité gagne en importance stratégique

Les centres délocalisés représentaient encore 34,10 % des revenus 2025 sur le marché de l'externalisation des services d'ingénierie, reflétant des décennies de pipelines de talents en Inde et en Europe de l'Est. Le marché de l'externalisation des services d'ingénierie continue d'exploiter les différentiels de devises et les cadres de processus matures dans ces régions. Pourtant, les sites de proximité progressent à un CAGR de 43,95 % jusqu'en 2031, la géopolitique, le chevauchement des fuseaux horaires et les lois sur la localisation des données convergeant pour redéfinir les avantages de la proximité.

Des modèles hybrides émergent dans lesquels les prestataires répartissent les tâches sensibles de micrologiciel entre des centres nationaux conformes et des centres délocalisés pour les charges de travail de simulation non classifiées. Les contrats basés sur les résultats diminuent la centralité des coûts horaires de main-d'œuvre, permettant aux équipes de proximité de se concurrencer sur la vélocité d'innovation et la familiarité avec le domaine. Des outils de collaboration améliorés réduisent les frictions liées à la distance, mais les régimes de conformité maintiennent certaines charges de travail dans des juridictions prescrites, cimentant le rôle des centres régionaux.

L'alignement des fuseaux horaires optimise la cadence agile en permettant des réunions quotidiennes sans travail de nuit. L'affinité linguistique et culturelle améliore la clarté des revues de conception, réduisant les reprises. Les prestataires en Pologne, au Portugal et au Mexique gagnent du terrain en associant la maîtrise des langues européennes ou nord-américaines à des diplômés en STIM versés dans les chaînes d'outils modernes. La parité d'automatisation signifie que l'inflation salariale dans les centres délocalisés traditionnels réduit les écarts de coûts par rapport aux homologues de proximité, égalisant davantage l'économie. En conséquence, le choix du modèle de prestation devient une décision de portefeuille équilibrant coût, conformité et efficacité collaborative plutôt qu'une focalisation singulière sur l'arbitrage tarifaire.

Par taille de client : les PME adoptent une ingénierie démocratisée

Les grandes entreprises représentaient 77,48 % du marché de l'externalisation des services d'ingénierie en 2025, enregistrant un CAGR de 71,82 % jusqu'en 2031. Elles s'appuient sur des bureaux de gestion des fournisseurs matures, des accords-cadres de services pluriannuels et des laboratoires de co-innovation qui lient les partenaires à des stratégies produits à long terme. Ces acheteurs continuent de générer du volume, mais l'élan de croissance se déplace vers les petites et moyennes entreprises (PME).

Les piles CAO/PDM basées sur le nuage réduisent les licences logicielles initiales, permettant aux PME d'accéder à la même maturité d'outils que seuls les grands groupes mondiaux pouvaient autrefois se permettre. Les prestataires de services en tant que plateforme offrent des heures de simulation à la demande et des assistants de conception assistés par l'IA, amplifiant les équipes d'ingénierie légères. La tarification par abonnement et les portails en libre-service simplifient l'intégration, tandis que les places de marché mettent en relation des indépendants spécialisés avec des tâches de niche. Les PME valorisent les contrats alignés sur les résultats qui s'adaptent aux flux de trésorerie variables, incitant les prestataires à concevoir des catalogues de services modulaires.

Les charges réglementaires constituent un obstacle pour les petites entreprises, de sorte que les fournisseurs se différencient en proposant des packs de documentation clé en main, des listes de contrôle de certification et des services de liaison réglementaire. Le secteur de l'externalisation des services d'ingénierie en bénéficie à mesure que les innovateurs PME en robotique, équipements agricoles intelligents et dispositifs de technologie propre externalisent des sous-systèmes pour accélérer les délais de mise sur le marché. À mesure que les outils démocratisés se répandent, la base de clients adressables s'élargit au-delà des fournisseurs de premier rang vers une longue traîne de fabricants émergents, multipliant l'opportunité totale de marché.

Analyse géographique

L'Asie-Pacifique détenait 41,92 % des revenus mondiaux en 2025 sur le marché de l'externalisation des services d'ingénierie, ancrée par le vaste vivier de talents de l'Inde et l'envergure de la Chine dans l'ingénierie de fabrication. L'inflation salariale, cependant, comprime les différentiels de coûts de main-d'œuvre, incitant les prestataires à superposer l'automatisation à l'expertise humaine. L'Inde investit dans le perfectionnement à travers des centres nationaux d'IA, positionnant sa main-d'œuvre pour les tâches de jumeaux numériques et d'analyse. La Chine fait progresser les plans d'usines intelligentes, associant la robotique au SCADA natif en nuage, mais fait face à des vents contraires liés aux contrôles à l'exportation qui déplacent les contrats aérospatiaux avancés vers des sites alternatifs. Le Vietnam et les Philippines cultivent des niches spécialisées : le Vietnam dans le micrologiciel embarqué, les Philippines dans l'ingénierie d'animation pour l'infotainment, diversifiant les portefeuilles régionaux.

Le Moyen-Orient et l'Afrique sont ensemencés par les programmes de diversification Vision 2030 des États du Golfe. Le projet de ville intelligente NEOM en Arabie Saoudite catalyse la demande d'ingénierie en hydrogène vert, IoT et infrastructures intelligentes ; les Émirats arabes unis canalisent les fonds souverains vers des centres de MRO aérospatial et de R&D en matériaux composites avancés. L'Afrique du Sud entre dans l'externalisation de la conception de centrales d'énergie renouvelable, tandis que l'Égypte exploite ses talents multilingues pour les travaux de proximité européens. L'investissement dans l'éducation STIM s'accélère, mais les pipelines de talents restent immatures, nécessitant des partenariats continus avec des universités mondiales et des fournisseurs de technologie.

L'Amérique du Nord détenait 35,07 % des revenus mondiaux de 2025 sur le marché de l'externalisation des services d'ingénierie, et affiche la trajectoire la plus rapide à un CAGR de 34,12 % jusqu'en 2031, continuant d'acheter des périmètres à haute valeur ajoutée, notamment pour les plateformes de défense et les pilotes de camions autonomes. Les incitations de la loi CHIPS Act stimulent les centres de conception de semi-conducteurs nationaux, renforçant l'externalisation locale au sein d'enclaves sécurisées. L'Europe met l'accent sur l'éco-conception et la conformité à l'économie circulaire ; les mandats stricts du RGPD et les mandats émergents de cyber-résilience orientent les charges de travail vers des prestataires régionaux offrant des environnements de données certifiés. Les pays d'Europe de l'Est, notamment la Pologne et la Roumanie, remportent des contrats de débordement d'Europe occidentale grâce à des réglementations alignées sur l'UE et des structures de coûts compétitives. L'Amérique latine se développe lentement mais gagne en reconnaissance pour la documentation technique en espagnol et la collaboration agile, chevauchant les heures de travail américaines.

Paysage concurrentiel

Le marché de l'externalisation des services d'ingénierie présente une fragmentation modérée. Les grands groupes informatiques indiens tels que Tata Consultancy Services, Infosys et HCLTech élargissent leurs offres horizontales en combinant services logiciels et conception mécanique, tandis que des spécialistes de niche tels que Cyient se concentrent sur la certification aérospatiale, et L&T Technology Services excelle dans l'automatisation industrielle. La consolidation s'accélère : Cognizant a acquis Belcan pour 1,3 milliard USD en 2024 afin de fusionner les capacités aérospatiales réglementées avec le DevOps natif en nuage.

La différenciation technologique est de plus en plus décisive. Les prestataires déploient des outils de conception générative assistés par l'IA qui réduisent les cycles d'itération et diminuent la dépendance aux ingénieurs seniors rares. Les plateformes de jumeaux numériques intégrées aux systèmes de gestion du cycle de vie des produits permettent des services post-lancement continus et générateurs de revenus. L'acquisition de StoneShield Engineering par Lear Corporation en février 2025 élargit son portefeuille d'automatisation pour la production complexe de faisceaux de câbles, signalant l'appétit des équipementiers pour l'intégration verticale.

Des stratégies de diversification géographique émergent à mesure que les acheteurs recherchent la résilience. Les entreprises de taille intermédiaire construisent des centres satellites au Mexique, au Portugal et au Vietnam pour se couvrir contre les risques géopolitiques et de change. Les centres d'ingénierie sécurisés répondant aux normes ITAR, FedRAMP ou RGPD commandent des tarifs premium, érigeant des barrières à l'entrée. Les opportunités d'espaces blancs émergents dans l'informatique quantique, les puces neuromorphiques et la R&D en matériaux durables invitent des consortiums académiques-industriels à soumissionner aux côtés des fournisseurs traditionnels, ajoutant de nouvelles formes de concurrence.

Les écosystèmes de talents deviennent des actifs stratégiques ; les entreprises s'associent aux universités pour élaborer des programmes autour de l'ingénierie des systèmes basée sur les modèles, de la sécurité fonctionnelle et de l'éthique de l'IA. Les hackathons et les contributions aux communautés open source renforcent les marques employeurs, facilitant le recrutement sur des marchés du travail tendus. À mesure que les périmètres contractuels évoluent vers la copropriété de la propriété intellectuelle et le co-investissement, les prestataires capables d'assumer des risques et de tenir des engagements basés sur les résultats captent une part de portefeuille plus importante.

Leaders du secteur de l'externalisation des services d'ingénierie

Tata Consultancy Services (TCS)

Infosys

HCLTech

Wipro

Tech Mahindra

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Alliance Machine Systems International a divulgué son intention d'acquérir Systec Corporation et Automatan LLC, élargissant les solutions d'automatisation sur les lignes d'emballage en carton ondulé.

- Février 2025 : Lear Corporation a acquis StoneShield Engineering pour un montant non divulgué, renforçant les capacités d'automatisation avancées pour l'assemblage de faisceaux de câbles de nouvelle génération dans sa division E-Systems.

- Octobre 2024 : Var Group S.p.A. a accepté d'acquérir 55 % de SMART Engineering GmbH pour 2,16 millions USD, élargissant sa portée en ingénierie assistée par ordinateur dans la région DACH en Allemagne.

- Septembre 2024 : XPartners, soutenu par Axcel, a acquis les entreprises danoises Aqvila A/S et M&E Engineering A/S, portant le chiffre d'affaires du groupe à 161,5 millions USD et les effectifs à 970 employés.

Périmètre du rapport mondial sur le marché de l'externalisation des services d'ingénierie

L'externalisation des services d'ingénierie (ESO) désigne le processus de recours à des sources externes pour diverses fonctions d'ingénierie non physiques, telles que la conception, le prototypage, l'intégration de systèmes et les tests.

Le marché mondial de l'externalisation des services d'ingénierie est segmenté par services (conception, prototypage, intégration de systèmes, tests et autres), par utilisateur final (automobile, électronique grand public et semi-conducteurs, télécommunications et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

| Ingénierie produit (mécanique/mécatronique, conception conceptuelle et industrielle, ingénierie assistée par ordinateur/simulation) |

| Ingénierie embarquée et électronique (PCB/PCBA, front-end FPGA/ASIC, micrologiciel) |

| Ingénierie numérique et logicielle |

| Vérification, validation et conformité (V&V, HIL/SIL/MIL, certification) |

| Prototypage et introduction de nouveaux produits |

| Ingénierie de maintien/valeur (VAVE, réingénierie, localisation, fin de vie) |

| Intégration de systèmes |

| Automobile et transport |

| Équipements industriels et machines |

| Électronique grand public |

| Semi-conducteurs |

| Pétrole et gaz |

| Télécommunications et réseaux |

| Aérospatiale et défense |

| Énergie et services publics |

| Dispositifs médicaux |

| Autres utilisateurs finaux |

| Sur site |

| Délocalisé |

| Hybride/multi-sites |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Ingénierie produit (mécanique/mécatronique, conception conceptuelle et industrielle, ingénierie assistée par ordinateur/simulation) | |

| Ingénierie embarquée et électronique (PCB/PCBA, front-end FPGA/ASIC, micrologiciel) | ||

| Ingénierie numérique et logicielle | ||

| Vérification, validation et conformité (V&V, HIL/SIL/MIL, certification) | ||

| Prototypage et introduction de nouveaux produits | ||

| Ingénierie de maintien/valeur (VAVE, réingénierie, localisation, fin de vie) | ||

| Intégration de systèmes | ||

| Par utilisateur final | Automobile et transport | |

| Équipements industriels et machines | ||

| Électronique grand public | ||

| Semi-conducteurs | ||

| Pétrole et gaz | ||

| Télécommunications et réseaux | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Dispositifs médicaux | ||

| Autres utilisateurs finaux | ||

| Par modèle de prestation | Sur site | |

| Délocalisé | ||

| Hybride/multi-sites | ||

| Par taille de client | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'externalisation des services d'ingénierie en 2026 ?

Il est évalué à 164,71 milliards USD en 2026, avec des prévisions d'atteindre 312,65 milliards USD d'ici 2031 sous un CAGR de 13,68 %.

Quelle région mène la demande de travaux d'ingénierie externalisés ?

L'Amérique du Nord détient une part de 35,07 % en 2025, et croît à un CAGR de 34,12 %.

Qu'est-ce qui stimule la croissance de la prestation de proximité ?

La diversification des risques géopolitiques et des règles plus strictes de souveraineté des données font progresser les engagements de proximité à un CAGR de 13,98 %.

Quel secteur vertical d'utilisateurs finaux se développe le plus rapidement ?

L'automobile et le transport devraient croître à un CAGR de 19,79 %.

Dernière mise à jour de la page le: