Taille et Part du Marché des Thérapeutiques de l'Épidermolyse Bulleuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de l'Épidermolyse Bulleuse par Mordor Intelligence

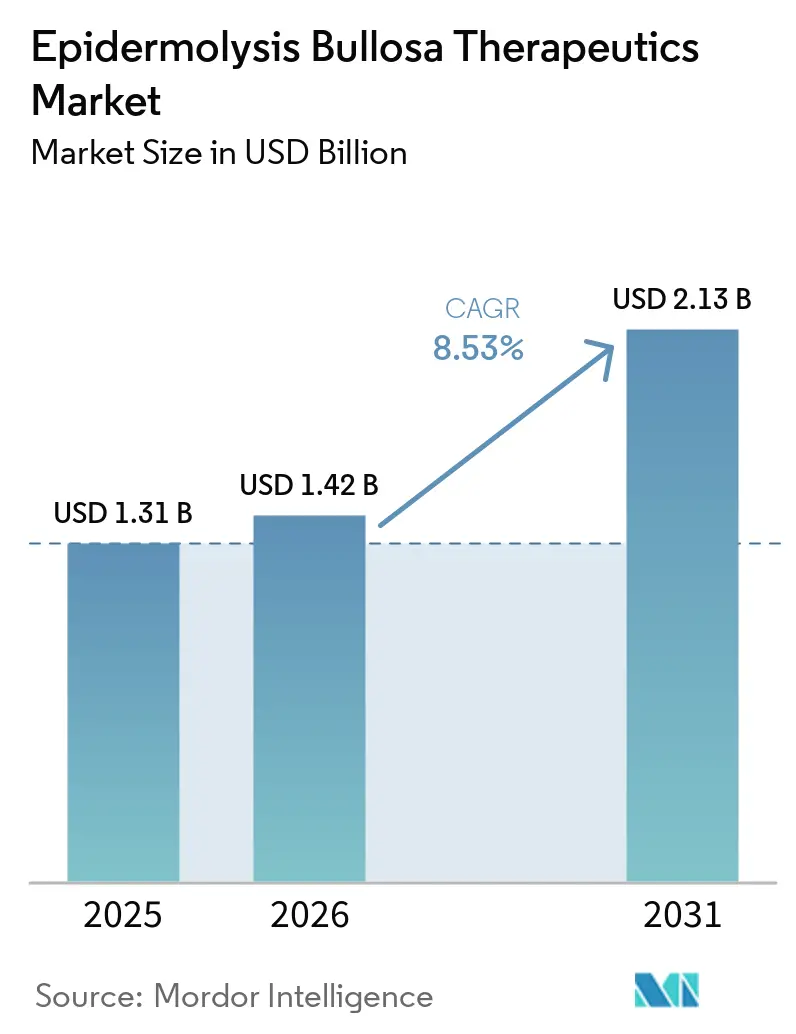

La taille du Marché des Thérapeutiques de l'Épidermolyse Bulleuse est projetée à 1,31 milliard USD en 2025, 1,42 milliard USD en 2026, et devrait atteindre 2,13 milliards USD d'ici 2031, avec un CAGR de 8,53 % de 2026 à 2031.

Les progrès réglementaires rapides concernant les thérapies géniques et cellulaires en 2024 et 2025 ont fait évoluer les soins d'une gestion symptomatique des plaies vers des stratégies modificatrices de la maladie, ce qui suscite des attentes de maintien de l'adoption auprès des cohortes de patients à haute acuité. Les incitations aux médicaments orphelins, notamment l'exclusivité de sept ans et les bons de révision prioritaire, continuent de soutenir la viabilité commerciale pour la génétique dermatologique ultra-rare et de justifier une tarification premium dans les programmes de remboursement qui privilégient la réduction de la charge des aidants et des hospitalisations. La dispensation des traitements se décentralise à mesure que les mises à jour des étiquetages et la surveillance à distance élargissent l'utilisation à domicile pour certaines thérapies, ce qui soutient la croissance la plus rapide des soins à domicile sur l'horizon de prévision. La dynamique concurrentielle s'intensifie autour des revendications de durabilité et de la fréquence des doses, les fabricants positionnant les greffes uniques contre le redosage chronique en réponse à la demande des payeurs pour des preuves de résultats sur plusieurs années. Les perspectives régionales divergent, l'Amérique du Nord maintenant la plus grande base de revenus tandis que l'Asie-Pacifique s'accélère à la suite de la fenêtre de lancement du Japon en 2025, qui catalyse une adoption diagnostique plus large et une planification de l'accès dans toute la région.

Principaux Enseignements du Rapport

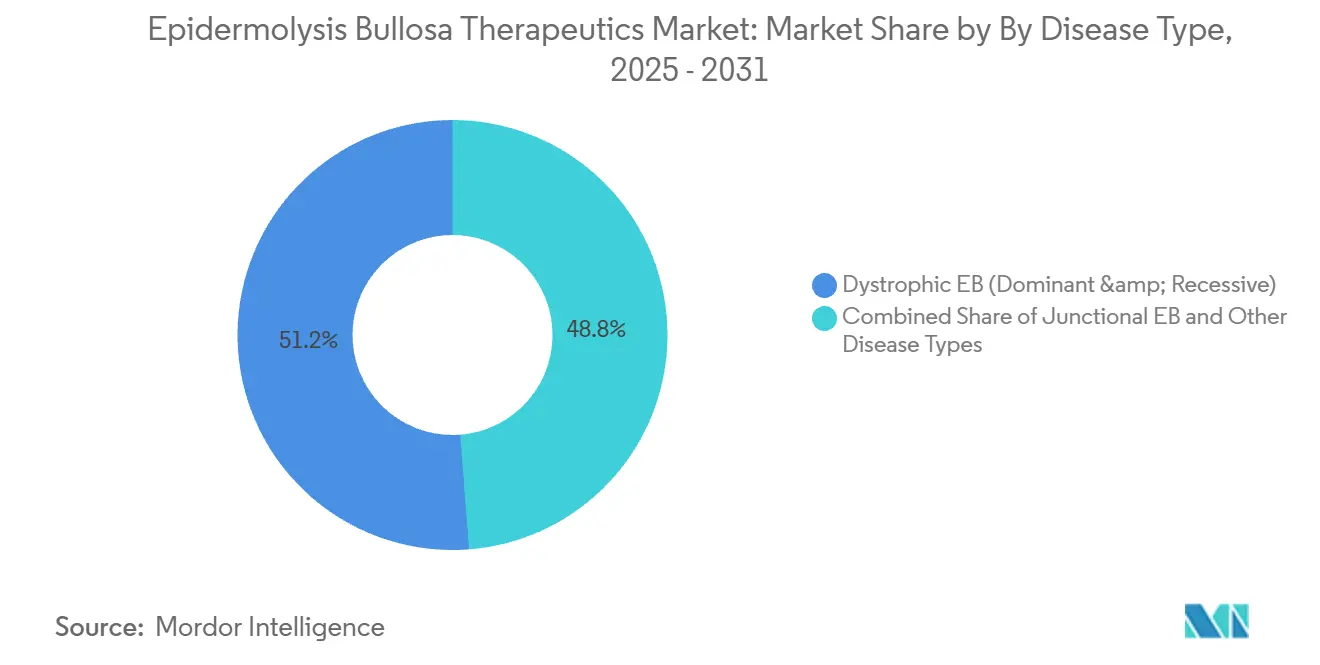

Par type de maladie, l'EB Dystrophique a dominé avec une part de revenus de 51,23 % en 2025, tandis que le Syndrome de Kindler devrait se développer à un CAGR de 8,91 % jusqu'en 2031.

Par modalité thérapeutique, les Agents à Petites Molécules et Topiques ont détenu une part de revenus de 40,92 % en 2025, et la Thérapie Génique devrait croître à un CAGR de 9,32 % jusqu'en 2031.

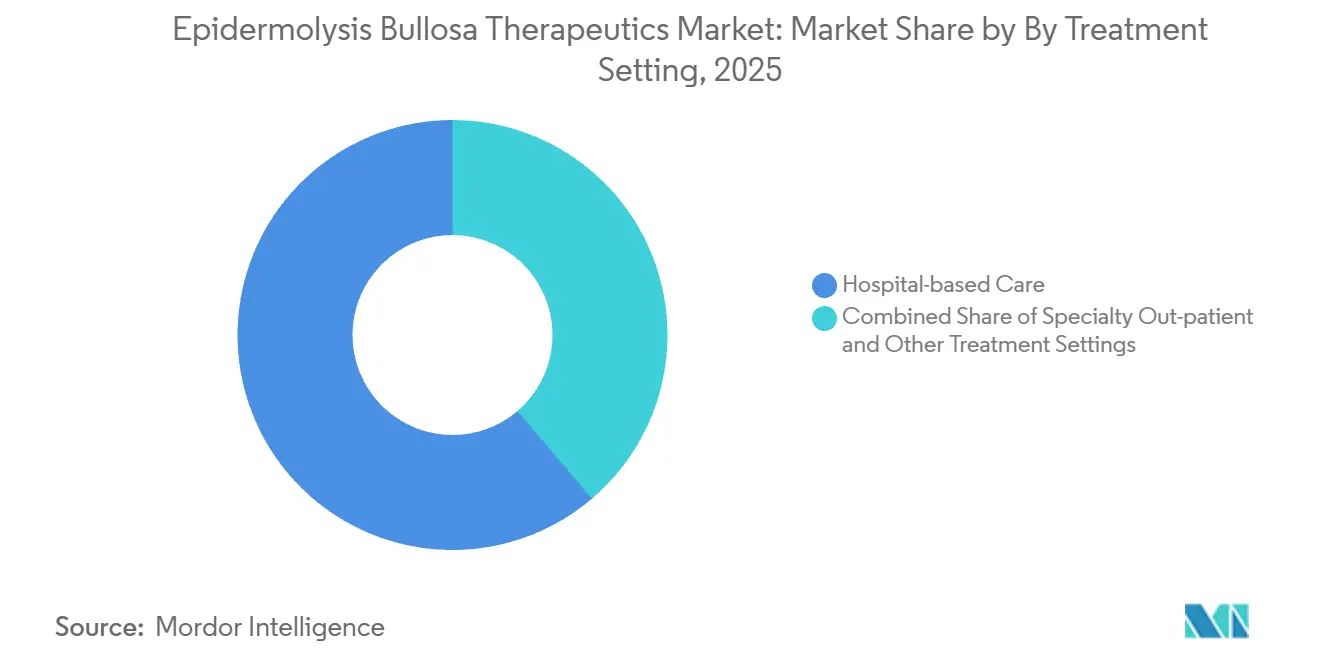

Par cadre de traitement, les Soins en Milieu Hospitalier représentaient 61,23 % en 2025, tandis que les Soins à Domicile ont enregistré le CAGR projeté le plus élevé à 9,52 % jusqu'en 2031.

Par groupe d'âge, les patients Pédiatriques représentaient 65,47 % de la part des revenus en 2025, tandis que la cohorte Adulte progresse à un CAGR de 9,10 % jusqu'en 2031.

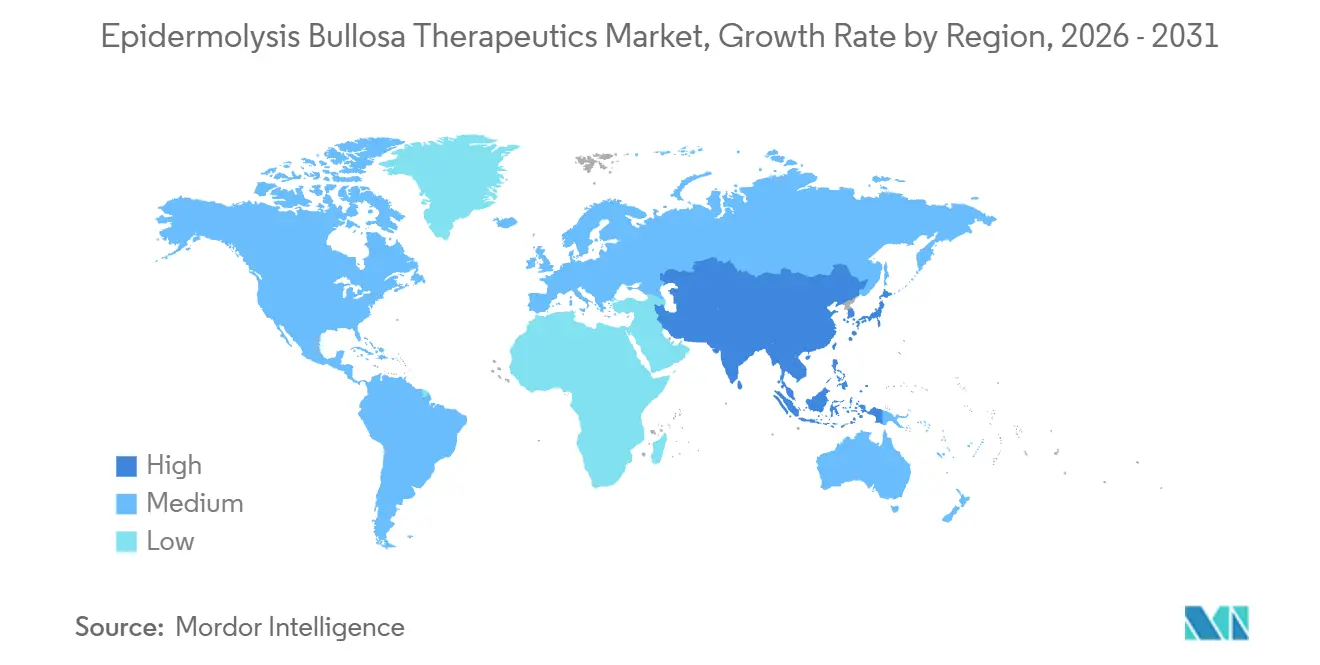

Par géographie, l'Amérique du Nord détenait 45,18 % des revenus mondiaux en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de l'Épidermolyse Bulleuse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbation par la FDA de la Thérapie Génique VYJUVEK | +1.8% | Mondial, avec des gains précoces aux États-Unis, en Allemagne, en France, au Japon | Moyen terme (2 à 4 ans) |

| Incitations aux Médicaments Orphelins Élargissant la Durée de Commercialisation | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Augmentation des Taux de Diagnostic par les Tests Génomiques | +0.9% | Cœur de l'APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Pipeline Croissant de Thérapies Géniques et Cellulaires | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Plateformes de Télé-Dermatologie pour la Surveillance à Distance des Plaies | +0.6% | National, avec des gains précoces dans l'UE, en Inde | Court terme (≤ 2 ans) |

| Autogreffes Ex Vivo Activées par CRISPR à l'Approche de l'Usage Clinique | +2.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbation par la FDA de la thérapie génique VYJUVEK

L'extension de l'étiquetage en septembre 2025[1]U.S. Food and Drug Administration, "Orphan Drug Designations and Approvals a permis l'utilisation de VYJUVEK dès la naissance et autorisé l'administration à domicile par les patients ou les aidants sous la supervision d'un professionnel de santé, ce qui a élargi la population éligible et réduit la fréquence des visites en clinique pour les familles qualifiées. Le temps consacré par les aidants dans l'EB dystrophique sévère constitue un point de friction significatif et a historiquement atteint des engagements hebdomadaires élevés en heures, de sorte que permettre l'application à domicile soutient le passage vers les soins à domicile et s'aligne sur les préférences des payeurs qui favorisent la réduction de la charge des aidants. VYJUVEK a démontré une forte traction commerciale en 2025, avec un chiffre d'affaires trimestriel déclaré de 97,8 millions USD et plus de 615 approbations de remboursement aux États-Unis au troisième trimestre 2025, tandis que les lancements internationaux progressaient en Allemagne, en France et au Japon. La Haute Autorité de Santé française a attribué une désignation ASMR III en octobre 2025, ce qui valide la contribution clinique de la thérapie tout en canalisant l'accès via des programmes de remboursement anticipé qui équilibrent rapidité et discipline budgétaire. Le processus d'évaluation des bénéfices et de tarification en Allemagne dans le cadre de l'AMNOG s'est poursuivi jusqu'à fin 2026, mettant l'accent sur les normes de preuve et les résultats pertinents pour les patients qui orientent les négociations finales sur les prix. Le lancement japonais d'octobre 2025 a suivi une approche de prime de rentabilité dans le cadre de l'assurance maladie nationale, fournissant un cadre qui soutient l'accès tout en préservant des marges robustes pour le fabricant.

Incitations aux médicaments orphelins élargissant la durée de commercialisation

La politique américaine sur les médicaments orphelins et la voie des maladies pédiatriques rares continuent d'ancrer les flux d'investissement dans la dermatologie ultra-rare et permettent de multiples flux de valeur, notamment des bons de révision prioritaire cessibles qui peuvent être vendus pour prolonger les capacités opérationnelles ou compenser les besoins en capital. Les promoteurs ont déclaré des résultats de monétisation qui ont financé la préparation à la commercialisation et les travaux cliniques de prochaine génération, renforçant la logique financière des stratégies de premier entrant dans des indications avec des bassins de patients adressables très réduits. L'exclusivité de marché de sept ans limite la concurrence directe sur les prix dans la fenêtre de lancement initiale, ce qui crée des courbes de revenus prévisibles et encourage les investissements dans les preuves qui soutiennent l'extension des étiquetages et les extensions de gamme. La désignation orpheline de l'EMA confère des réductions de frais et des conseils scientifiques susceptibles de comprimer les délais de développement, renforçant l'attrait de l'engagement dans l'UE pour les programmes d'EB avec des mécanismes génétiques clairs. Le programme d'accès précoce aux médicaments du Royaume-Uni fournit un accès géré pour les thérapies prometteuses avant l'obtention d'une autorisation complète, ce qui peut accélérer l'accumulation de données en vie réelle pertinentes pour les cycles de tarification ultérieurs et les déploiements plus larges. Les crédits d'impôt américains en vertu de la Section 45C du Code des impôts internes permettent aux promoteurs de déduire une partie des dépenses qualifiées d'essais cliniques, une incitation qui soutient l'exécution des études en phase avancée et la préparation réglementaire pour les thérapies orphelines.

Augmentation des taux de diagnostic par les tests génomiques

Le séquençage du génome entier et les larges panels multigéniques augmentent les rendements diagnostiques en capturant les variants introniques profonds que les tests basés uniquement sur l'exome peuvent manquer, ce qui améliore la stratification des patients pour les thérapies ciblées dans tous les sous-types d'EB. Une étude de février 2025 a résolu 100 % des six cas d'EB Jonctionnelle précédemment non résolus grâce au séquençage du génome entier, notamment la détection de variants introniques profonds de COL7A1 et LAMB3 qui n'auraient pas été identifiés avec des tests étroits. Les essais de minigène dans des systèmes cellulaires pertinents pour les kératinocytes ont validé la pathogénicité de tels variants, soulignant la nécessité de modèles fonctionnels adaptés aux tissus lors de l'interprétation des modifications non codantes affectant l'épissage. L'accès aux tests génétiques prénataux et périnataux a été élargi par les systèmes de santé nationaux tels que le NHS England, permettant un conseil plus précoce et plus précis ainsi qu'une planification des parcours pour les familles avec un statut de porteur connu. La télé-dermatologie en Inde a intégré les orientations génomiques dans les consultations de dermatologie pédiatrique, montrant que la plupart des évaluations initiales peuvent être triées à distance tout en orientant les cas complexes vers une confirmation génétique en personne. Les panels d'EB de grade clinique commercial ont rapporté une sensibilité élevée et une couverture élargie des variants non codants connus, et les volumes de commandes ont augmenté à mesure que les cliniciens adoptaient des panels complets pour orienter la sélection des thérapies et l'éligibilité.

Pipeline croissant de thérapies géniques et cellulaires

Les programmes en phase avancée ont élargi l'éventail des options en 2025 et 2026, avec des promoteurs faisant progresser des thérapies cellulaires autologues modifiées génétiquement et des approches de délivrance génique redosables qui offrent des compromis distincts en termes de fréquence, de durabilité, de cadre de soins et de prix. Un programme est conçu pour un dosage intradermique périodique afin de compléter une thérapie génique topique redosable d'un côté et une greffe autologue unique de l'autre, un positionnement qui peut convenir aux payeurs recherchant une prévisibilité budgétaire intermédiaire sur des horizons pluriannuels. Les plateformes de cellules stromales mésenchymateuses systémiques ont progressé vers des dépôts clés avec un accent pédiatrique, alignant le mécanisme et l'administration avec les populations de patients à forte charge où les besoins non satisfaits et les coûts d'utilisation sont les plus aigus. La recherche sur l'édition génique dans l'EB a atteint des efficacités élevées de délétion d'allèles pour les exons COL7A1 ciblés dans des cellules humaines précliniques, avec une restauration du collagène de type VII dans des constructions cutanées modifiées rapportée dans des travaux évalués par des pairs, élargissant les possibilités futures de correction de précision. Bien que l'édition génique ne soit pas encore en essais humains pour l'EB en 2026, l'étendue des exons corrigeables et la généralisabilité de la plateforme soutiennent un fort intérêt académique et translationnel pour les modalités de prochaine génération qui pourraient compléter les approches actuelles par vecteur viral et autologues.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Thérapies et Obstacles au Remboursement | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Bassin de Patients Limité Compliquant les Essais Cliniques | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Complexité Réglementaire pour les Biologiques Avancés | -0.8% | Mondial, avec des défis aigus en APAC | Moyen terme (2 à 4 ans) |

| Contraintes de Capacité de Fabrication des Vecteurs Viraux | -1.7% | Mondial, avec une production concentrée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et obstacles au remboursement

Les thérapies cellulaires autologues à base de gènes uniques ont été lancées avec des prix catalogue dans la fourchette de plusieurs millions de dollars, ce qui concentre l'examen des payeurs sur la durabilité, le risque de retraitement et les garanties basées sur les résultats qui partagent le risque financier dans le temps. Les thérapies géniques redosables tarifées par flacon avec des plans de dosage annualisés déplacent l'impact budgétaire d'un paiement unique initial vers une dépense annuelle récurrente, et les promoteurs ont divulgué des prix par flacon et des plafonds annuels conçus pour s'adapter aux modèles budgétaires des payeurs pour les maladies rares. Des constructions d'assistance aux patients et de garantie ont été communiquées pour remédier aux obstacles au remboursement et aligner l'économie du fabricant sur les résultats cliniques, bien que les modèles actuariels nécessitent encore des preuves en vie réelle matures pour les projections à long horizon. Les coûts de soins de base pour l'EBDR sévère dans les systèmes de santé nationaux[2]Camilla's Wings Foundation, "Caregiver Burden and Cost of Care in RDEB," Camilla's Wings, camillaswings.org tels que le Royaume-Uni ont été élevés, incluant un temps d'aidant soutenu et des fournitures pour les plaies, ce qui informe les jugements de rentabilité pour les thérapies nouvellement approuvées. Les cadres des payeurs continuent d'évoluer, et les modèles pilotes Medicaid américains pour les thérapies cellulaires et géniques fournissent un modèle pour les remises liées aux jalons et les accords d'accès, même si l'inclusion spécifique à la maladie varie selon les programmes. L'effet combiné est que le prix, la durabilité en vie réelle et les réductions mesurables des hospitalisations et du temps des aidants restent essentiels dans les décisions de remboursement et la sélection des thérapies.

Bassin de patients limité compliquant les essais cliniques

Les populations éligibles très réduites à chaque niveau de sous-type et de génotype compliquent le recrutement et prolongent les délais jusqu'aux données pivotales, ce qui a poussé les promoteurs à adopter des conceptions d'essais efficaces et à utiliser les patients comme leurs propres témoins lorsque cela est approprié. Les programmes pivotaux dans l'EB ont progressé avec des effectifs à deux chiffres bas tout en maintenant une randomisation rigoureuse au niveau des plaies et des définitions de critères d'évaluation que les régulateurs acceptent pour les conditions ultra-rares. La dispersion géographique ajoute une charge opérationnelle pour les suivis mensuels et les procédures spécialisées, de sorte que les centres qualifiés se regroupent souvent dans les grandes zones métropolitaines, créant des contraintes de déplacement pour les familles dans les régions éloignées. L'hétérogénéité des génotypes et la variation au niveau des exons ajoutent une autre couche de complexité dans la conception des essais, car les critères d'éligibilité spécifiques aux mutations peuvent encore réduire les bassins de recrutement pour les mécanismes ciblés. Les régulateurs ont fait preuve de flexibilité en acceptant des comparateurs d'histoire naturelle externe et des approches statistiques innovantes lorsque cela est approprié, ce qui contribue à maintenir la rigueur probatoire tout en tenant compte des réalités des essais sur les maladies ultra-rares. Ces adaptations sont essentielles pour soutenir le rythme de l'innovation sur le marché des thérapeutiques de l'épidermolyse bulleuse tout en respectant les normes de sécurité et d'efficacité qui protègent les patients et les aidants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : l'EB Dystrophique Domine tandis que le Syndrome de Kindler s'Accélère

L'EB Dystrophique représentait 51,23 % des revenus de 2025, reflétant un besoin clinique plus élevé et la disponibilité de thérapies approuvées ciblant les patients avec confirmation COL7A1 au sein du marché des thérapeutiques de l'épidermolyse bulleuse. L'EB Jonctionnelle a commencé à bénéficier d'une attention clinique accrue à la suite de l'approbation américaine d'une thérapie topique traitant les plaies dans l'EBJ, ce qui a élargi l'accès des patients éligibles pour les sous-types présentant des manifestations sévères en début de vie. L'épidermolyse bulleuse simplex reste la forme la plus courante, mais est moins pénétrée par les modalités de correction génétique, c'est pourquoi les soins des plaies et la gestion symptomatique représentent encore une part notable des parcours de soins. Le Syndrome de Kindler représente une part plus faible en 2025 mais enregistre la croissance la plus rapide avec un CAGR de 8,91 % jusqu'en 2031, à mesure que l'adoption des panels géniques FERMT1 augmente dans les programmes de dépistage néonatal dans certaines parties de l'Europe. L'étiquetage des thérapies géniques lie l'utilisation à des tests génétiques confirmatoires, ce qui élève le rôle des diagnostics génomiques complets aux stades précoces de la vie et détermine l'éligibilité aux soins modificateurs de la maladie.

L'empreinte thérapeutique au sein de l'EB Dystrophique couvre désormais les options de redosage topique et de greffe autologue unique, offrant aux cliniciens la flexibilité d'adapter le mécanisme, le site de la plaie et la logistique aux besoins spécifiques du patient dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les mutations COL7A1 confirmées ancrent la prise de décision clinique pour ces modalités, et le développement continu des preuves devrait clarifier les séquences optimales entre les schémas de redosage et les autogreffes chirurgicales. La surveillance continue du risque de carcinome épidermoïde et de la charge d'infection chronique dans les cas sévères influence la sélection des thérapies, les fenêtres de dosage et la planification des soins de soutien pour la sécurité à long terme des patients. À mesure que davantage de données en vie réelle s'accumulent, les payeurs et les prestataires affineront les critères qui pondèrent la durabilité, la probabilité de retraitement et le temps des aidants aux côtés des résultats de fermeture des plaies, façonnant davantage le marché des thérapeutiques de l'épidermolyse bulleuse.

Par Modalité Thérapeutique : la Thérapie Génique Perturbe l'Hégémonie des Petites Molécules

Les Agents à Petites Molécules et Topiques détenaient 40,92 % des revenus de 2025, soutenus par une large couverture des étiquetages dans les principaux sous-types et une forte adéquation avec les cadres ambulatoires et à domicile dans le marché des thérapeutiques de l'épidermolyse bulleuse. Des publications longitudinales ont rapporté des réductions soutenues de la charge des plaies pour les agents topiques approuvés avec une utilisation régulière, et les organismes nationaux ont reconnu le bénéfice clinique dans les décisions médico-économiques en 2024 et 2025. La Thérapie Génique est la modalité à la croissance la plus rapide avec un CAGR de 9,32 % jusqu'en 2031, soutenue par l'adoption croissante de la délivrance génique topique redosable et l'initiation d'autogreffes uniques dans les centres de traitement qualifiés. Les extensions de plateforme vers les indications oculaires et autres indications spécifiques au site pourraient élargir davantage la population éligible à mesure que les efficacités de développement et réglementaires sont réalisées. La surveillance de la sécurité spécifique aux programmes et la planification de l'approvisionnement continueront de définir le rythme des lancements à mesure que les centres acquièrent une expérience opérationnelle avec les flux de travail multimodaux.

Les approches cellulaires, notamment les autogreffes et les thérapies cellulaires administrées par voie systémique, forment un niveau complémentaire au sein du marché des thérapeutiques de l'épidermolyse bulleuse, avec une utilisation concentrée dans les cadres à haute acuité pouvant prendre en charge la manipulation complexe et la surveillance post-procédurale. À mesure que les données pivotales mûrissent, les payeurs disposeront d'ancrages supplémentaires pour comparer la durabilité à long terme par rapport au dosage génique topique récurrent et pour évaluer le coût total des soins selon chaque approche. Les concepts de remplacement protéique restent en cours d'évaluation et font face à des obstacles d'observance et pharmacocinétiques susceptibles de réduire la population cible par rapport aux thérapies géniques et cellulaires. Des vecteurs hybrides et optimisés pour le site émergent pour servir les sous-populations où l'exposition systémique est insuffisante ou où la délivrance locale peut mieux correspondre à la biologie de la maladie et au cadre de soins. Ces dynamiques indiquent un réalignement des parts de modalités au fil du temps à mesure que les preuves s'approfondissent et que la logistique évolue dans le marché des thérapeutiques de l'épidermolyse bulleuse.

Par Cadre de Traitement : les Soins à Domicile Progressent à Mesure que l'Économie des Aidants Évolue

Les Soins en Milieu Hospitalier ont capturé 61,23 % des revenus de 2025 et sont restés le lieu des autogreffes uniques et des premières administrations nécessitant une surveillance intensive dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les centres de Consultation Spécialisée Ambulatoire ont élargi leur rôle dans le dosage de la thérapie génique topique et les soins de suivi à mesure que davantage de payeurs approuvaient la couverture et que davantage de sites acquéraient une expérience opérationnelle avec la cryoconservation et les flux de travail procéduraux. Les Soins à Domicile ont enregistré la croissance la plus rapide avec un CAGR de 9,52 % jusqu'en 2031, les étiquetages permettant l'application par le patient ou l'aidant sous une supervision définie, ce qui a réduit les visites en clinique en personne et s'est aligné sur les objectifs de réduction de la charge des aidants. Les pays adopteurs précoces ont couplé la surveillance numérique des plaies avec le dosage décentralisé pour contrôler les risques de sécurité tout en capturant des résultats en vie réelle qui ont soutenu les cycles de tarification ultérieurs. Ces évolutions reflètent une préférence systémique plus large pour rapprocher les soins éligibles du domicile sans sacrifier la fidélité de la surveillance ou la sécurité.

À mesure que les parcours ambulatoires et à domicile se développent, la supervision de la dose initiale et la formation structurée restent essentielles pour minimiser les événements indésirables et assurer la compétence de dosage dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les étiquetages distinguent les règles de dosage initial et ultérieur, et les programmes de soutien aux patients aident les familles à naviguer dans la coordination et la documentation avec les équipes de payeurs et de prestataires. Dans des systèmes tels que le NHS britannique, le transfert des patients qualifiés des changements de pansements coordonnés à l'hôpital vers des soins à domicile avec supervision par télé-dermatologie a généré des économies significatives et a informé les recommandations nationales pour les thérapies nouvellement approuvées. Les autogreffes resteront concentrées dans les hôpitaux en raison des exigences chirurgicales et des fenêtres d'observation post-procédurale, renforçant une dynamique de cadre à deux vitesses entre les modalités uniques et de redosage. De 2026 à 2031, l'équilibre des épisodes devrait continuer à évoluer vers les cadres communautaires et à domicile à mesure que les protocoles décentralisés et les outils d'évaluation à distance se développent.

Par Groupe d'Âge : la Prédominance Pédiatrique Rencontre l'Opportunité Adulte

Les patients Pédiatriques représentaient 65,47 % des revenus de 2025, portés par les schémas d'apparition de la maladie, l'implication intensive des aidants et un environnement réglementaire qui privilégie les critères d'évaluation pédiatriques et les incitations aux maladies pédiatriques rares dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les désignations liées aux bons de révision prioritaire et le statut orphelin ont concentré l'attention des promoteurs sur les enfants atteints de formes sévères d'EB dystrophique et jonctionnelle, où les gains potentiels en fermeture des plaies et en réduction des infections sont les plus importants dans les modèles d'impact budgétaire. Les Adultes devraient croître à un CAGR de 9,10 % jusqu'en 2031, à mesure que les programmes cliniques démontrent des bénéfices comparables en termes de cicatrisation des plaies dans tous les groupes d'âge et que les cadres d'accès axés sur les adultes mûrissent. Le risque cumulatif à vie de carcinome épidermoïde dans l'EB dystrophique récessive sévère souligne l'importance d'une fermeture accélérée des plaies et d'une surveillance dans les soins aux adultes, orientant la sélection des thérapies et le suivi. La confirmation génétique précoce soutient l'initiation du traitement dans les fenêtres néonatales et infantiles là où les étiquetages le permettent, renforçant le leadership partagé pédiatrique.

Les stratégies de dosage et les comptes de flacons pour les thérapies géniques topiques s'adaptent à la surface des plaies plutôt qu'au poids, ce qui guide la planification pédiatrique différemment des règles de dosage systémique traditionnelles et informe le conseil clinicien-patient à l'initiation. Les engagements de temps des aidants ont été au cœur des décisions d'accès dans plusieurs marchés, compte tenu des défis documentés des changements de pansements fréquents et de l'impact sur l'emploi des familles. L'adoption chez les adultes devrait également bénéficier d'une meilleure coordination des soins et de la croissance des centres spécialisés capables de soutenir les autogreffes et les schémas de redosage ambulatoires avec une surveillance régulière. À mesure que les données longitudinales s'accumulent dans les cohortes d'âge, les payeurs affineront les critères de couverture spécifiques à l'âge et mesureront les réductions des hospitalisations liées aux infections et des interventions d'urgence aux côtés de la cicatrisation des plaies. Ces dynamiques soutiennent collectivement le leadership des patients pédiatriques tout en débloquant une opportunité adulte qui augmente les volumes éligibles totaux dans le marché des thérapeutiques de l'épidermolyse bulleuse.

Analyse Géographique

L'Amérique du Nord a maintenu 45,18 % des revenus mondiaux en 2025, soutenue par l'adoption précoce des thérapies géniques et cellulaires approuvées et une base installée croissante de centres spécialisés capables de soins avancés pour l'EB dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les États-Unis ont enregistré des centaines d'approbations de remboursement dans les deux premières années du lancement de la thérapie génique, reflétant la solidité des politiques de couverture qui récompensent les bénéfices démontrés en fermeture des plaies et la réduction du risque d'hospitalisation. L'accès canadien a progressé par le biais d'évaluations et de négociations province par province, ce qui tend à décaler les délais d'adoption mais peut néanmoins offrir un accès large une fois que les organismes nationaux et provinciaux s'alignent. Le Mexique a progressé dans les premières étapes de planification pour la distribution spécialisée et l'activation des sites à mesure que les promoteurs élargissaient leurs réseaux pour 2026, représentant un nœud d'expansion potentiel à moyen terme en Amérique du Nord. En Europe, l'évaluation ASMR III de la France en 2025 a permis l'inclusion dans les canaux de remboursement anticipé qui accélèrent l'accès pendant que la fixation des prix se poursuit, équilibrant l'urgence des soins sévères des plaies avec les impératifs de gestion. Le processus AMNOG allemand a maintenu des évaluations rigoureuses des bénéfices comparatifs jusqu'en 2026, ce qui établira des précédents pour les évaluations ultérieures en dermatologie génétique et influencera les fourchettes de prix négociées[3]Federal Joint Committee G-BA, "AMNOG Assessments and Price Negotiations. L'Italie s'est préparée pour une fenêtre de lancement en 2026 alignée sur les processus régionaux, soulignant comment les structures décentralisées peuvent ajouter plusieurs mois au calendrier par rapport aux systèmes centralisés. Le Royaume-Uni, qui a émis un avis positif début 2024 pour une thérapie topique couvrant l'EB dystrophique et jonctionnelle, a fondé sa décision sur des réductions démontrables de la charge des plaies et des preuves crédibles d'impact budgétaire.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,67 % jusqu'en 2031, catalysée par le lancement de la thérapie génique au Japon en octobre 2025 et des cadres de remboursement favorables conçus pour les conditions sévèrement débilitantes dans le marché des thérapeutiques de l'épidermolyse bulleuse. Le cadre de prime de rentabilité du Japon dans le cadre de l'assurance nationale a permis une entrée sur le marché en temps opportun, les communications des fabricants indiquant une tarification suffisante pour maintenir des marges solides à mesure que l'intégration des sites progressait. La montée en puissance des diagnostics en Chine dans les hôpitaux de premier rang a identifié des mutations introniques profondes par séquençage du génome entier que les anciens panels ne pouvaient pas détecter, ce qui a élargi le bassin de prévalence diagnostiquée et sera important pour la planification future de l'accès. L'Inde a développé une infrastructure nationale de télémédecine avec des orientations génomiques intégrées qui s'est avérée évolutive pour la dermatologie pédiatrique, fournissant une plateforme pour le suivi décentralisé lorsque les thérapies nécessitent une surveillance périodique. Les voies réglementaires australiennes permettent des approbations provisoires référençant les dossiers européens, ce qui peut raccourcir les délais pour les thérapies d'EB déjà autorisées dans l'UE. Les accords de reconnaissance de la Corée du Sud soutiennent un examen efficace des thérapies ayant des antécédents d'approbation dans l'UE, renforçant l'alignement régional sur les normes de preuve pour les conditions ultra-rares.

Paysage Concurrentiel

Trois thérapies approuvées ont concentré la majeure partie des revenus en 2025 et début 2026, avec une thérapie génique topique redosable, une autogreffe unique et un agent topique répondant chacun à des cas d'usage cliniques et économiques distincts dans le marché des thérapeutiques de l'épidermolyse bulleuse. Les fabricants se sont différenciés sur la fréquence des doses par rapport à la durabilité, permettant aux payeurs d'envisager soit des modèles de dépenses récurrentes liés aux trajectoires de fermeture des plaies, soit des modèles de capital initial soutenus par des données de suivi à long horizon. Les promoteurs ont également investi dans des stratégies de plateforme, notamment des plateformes vectorielles pouvant être exploitées pour des indications supplémentaires telles que les manifestations oculaires, visant à réduire les frictions de développement et à accélérer la génération de preuves. L'intégration verticale dans la fabrication est apparue comme un avantage concurrentiel, réduisant la dépendance à une capacité externe contrainte et améliorant le contrôle des tests de libération et de la montée en charge. Les stratégies de tarification et d'accès comprenaient des constructions d'assistance aux patients, des accords de distribution précoce au lancement et une activation ciblée des sites en Amérique du Nord, en Europe et au Japon. Ces choix ont positionné les acteurs en place pour défendre leur part tandis que les entrants en phase avancée se préparent à élargir le champ concurrentiel après 2026.

Les mouvements stratégiques en 2025 et 2026 ont inclus les lancements européens et japonais par un promoteur de thérapie génique topique de premier plan à la suite de l'autorisation de l'UE en 2025, signalant la préparation à l'expansion hors États-Unis et approfondissant l'engagement des payeurs autour des résultats cliniques précoces et des extensions d'étiquetage. Le premier traitement commercial avec une thérapie génique cellulaire autologue en dehors des cadres d'essai a eu lieu en décembre 2025, marquant une étape clé du passage des données pivotales aux soins avancés de routine dans les centres qualifiés. Des transactions de financement ont financé le développement de Phase 3 pour un programme concurrent de fibroblastes autologues en 2025, indiquant la confiance des investisseurs dans des options supplémentaires de cellules modifiées génétiquement pouvant servir différents profils de patients ou cadres de soins. En parallèle, les entreprises poursuivant des approches cellulaires systémiques avec des cibles pédiatriques ont décrit des plans pour des dépôts à court terme, préparant le terrain pour une plus grande diversité de modalités d'ici 2027. Ensemble, ces développements renforcent une structure concurrentielle bifurquée dans le marché des thérapeutiques de l'épidermolyse bulleuse, le redosage chronique et les procédures uniques rivalisant pour la sélection des thérapies sur la base de la solidité des preuves, de la logistique et du coût.

Les frontières concurrentielles se sont également précisées autour du périmètre, plusieurs fournisseurs de dispositifs et de pansements pour les soins des plaies jouant des rôles de soutien plutôt qu'offrant des thérapies modificatrices de la maladie, ce qui distingue les acteurs principaux du marché des fournisseurs adjacents de consommables. Les centres académiques restent des sources importantes d'approches de prochaine génération, notamment des concepts d'édition génique susceptibles d'être licenciés ou créés en spin-off en tant que programmes en phase clinique dans la prochaine vague. L'expertise réglementaire et les systèmes qualité sont devenus des fossés dans la fabrication autologue, où l'expérience dans la résolution des exigences de CMC et de post-commercialisation signale une profondeur organisationnelle que les nouveaux entrants devront construire ou acquérir. La combinaison des portefeuilles de propriété intellectuelle pour les plateformes vectorielles et la correction ex vivo ajoute d'autres barrières qui fixent des délais pour une entrée concurrentielle réaliste. À mesure que des indications supplémentaires telles que l'atteinte oculaire mûrissent sous des désignations de plateforme, les premiers entrants pourraient consolider leur avance, à condition qu'ils convertissent l'apprentissage des processus en approbations plus rapides et en nouveaux points d'entrée de segments dans le marché des thérapeutiques de l'épidermolyse bulleuse.

Leaders du Secteur des Thérapeutiques de l'Épidermolyse Bulleuse

Krystal Biotech, Inc.

Abeona Therapeutics Inc.

Chiesi Group

Castle Creek Biosciences

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Krystal Biotech a publié ses résultats financiers annuels 2025, VYJUVEK générant 389,1 millions USD de chiffre d'affaires, une croissance de 34 % en glissement annuel, et le résultat net atteignant 204,8 millions USD. La société a maintenu des marges brutes de 94 % et a terminé 2025 avec 955,9 millions USD de réserves de trésorerie. Krystal a annoncé des plans pour lancer VYJUVEK dans au moins un autre grand marché européen et étendre son réseau de distributeurs spécialisés à plus de 40 pays d'ici fin 2026.

- Février 2026 : Krystal Biotech a conclu un accord de commercialisation avec un distributeur spécialisé régional pour VYJUVEK en Israël, dans le cadre d'une stratégie d'entrée sur le marché du Moyen-Orient et de l'Afrique du Nord ciblant 15 à 20 pays.

- Décembre 2025 : Abeona Therapeutics a annoncé le premier traitement commercial d'un patient avec la thérapie génique ZEVASKYN à l'hôpital pour enfants Lucile Packard de Stanford, marquant une étape importante alors que la thérapie entrait dans une utilisation clinique plus large au-delà des cadres d'essai.

- Décembre 2025 : VYJUVEK a reçu le Prix Galien France dans la catégorie Médicaments de Thérapie Innovante, reconnaissant l'innovation clinique de la thérapie et son impact sur les résultats des patients. Cela faisait suite au Prix Galien Italia dans la catégorie Médicaments de Thérapie Avancée reçu plus tôt en 2025.

Périmètre du Rapport Mondial sur le Marché des Thérapeutiques de l'Épidermolyse Bulleuse

| Épidermolyse Bulleuse Simplex (EBS) |

| EB Dystrophique (Dominante et Récessive) |

| EB Jonctionnelle |

| Syndrome de Kindler |

| Thérapie Génique |

| Thérapie Cellulaire |

| Remplacement Protéique |

| Agents à Petites Molécules et Topiques |

| Soins en Milieu Hospitalier |

| Consultation Spécialisée Ambulatoire |

| Soins à Domicile |

| Pédiatrique (moins de 17 ans) |

| Adulte (plus de 18 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Maladie | Épidermolyse Bulleuse Simplex (EBS) | |

| EB Dystrophique (Dominante et Récessive) | ||

| EB Jonctionnelle | ||

| Syndrome de Kindler | ||

| Par Modalité Thérapeutique | Thérapie Génique | |

| Thérapie Cellulaire | ||

| Remplacement Protéique | ||

| Agents à Petites Molécules et Topiques | ||

| Par Cadre de Traitement | Soins en Milieu Hospitalier | |

| Consultation Spécialisée Ambulatoire | ||

| Soins à Domicile | ||

| Par Groupe d'Âge | Pédiatrique (moins de 17 ans) | |

| Adulte (plus de 18 ans) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel cadre de soins connaît la croissance la plus rapide pour les thérapies de l'EB

Les Soins à Domicile constituent le cadre à la croissance la plus rapide avec un CAGR de 9,52 % jusqu'en 2031, les étiquetages permettant l'application à domicile sous supervision et les outils de télé-dermatologie standardisant la surveillance à distance des plaies.

Quelle région est en tête des revenus actuels des thérapies de l'EB et quelle région connaît la croissance la plus rapide

L'Amérique du Nord était en tête avec 45,18 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,67 % jusqu'en 2031 à la suite du lancement de la thérapie génique au Japon en 2025.

Comment les payeurs évaluent-ils les autogreffes uniques par rapport aux thérapies géniques redosables dans l'EB

Les payeurs se concentrent sur la durabilité pluriannuelle, les constructions de partage des risques et les réductions des hospitalisations et du temps des aidants, comparant les autogreffes uniques aux modèles de redosage chronique pour équilibrer les dépenses initiales et les budgets continus.

Quel rôle joue le test génomique dans l'éligibilité aux thérapies pour l'EB

Les tests génomiques complets confirment le sous-type et le statut mutationnel, y compris les variants introniques profonds, ce qui détermine l'éligibilité aux thérapies géniques et informe la planification prénatale et néonatale là où les étiquetages permettent l'utilisation dès la naissance.

Quel sous-type de maladie est actuellement en tête des revenus dans le domaine de l'EB

L'EB Dystrophique est en tête avec 51,23 % des revenus de 2025 en raison d'un besoin clinique plus élevé, de thérapies approuvées disponibles et d'une utilisation accrue liée à la confirmation génétique COL7A1 dans le marché des thérapeutiques de l'épidermolyse bulleuse.

Dernière mise à jour de la page le: