Marktgröße und Marktanteil für kundenspezifische Antikörper

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

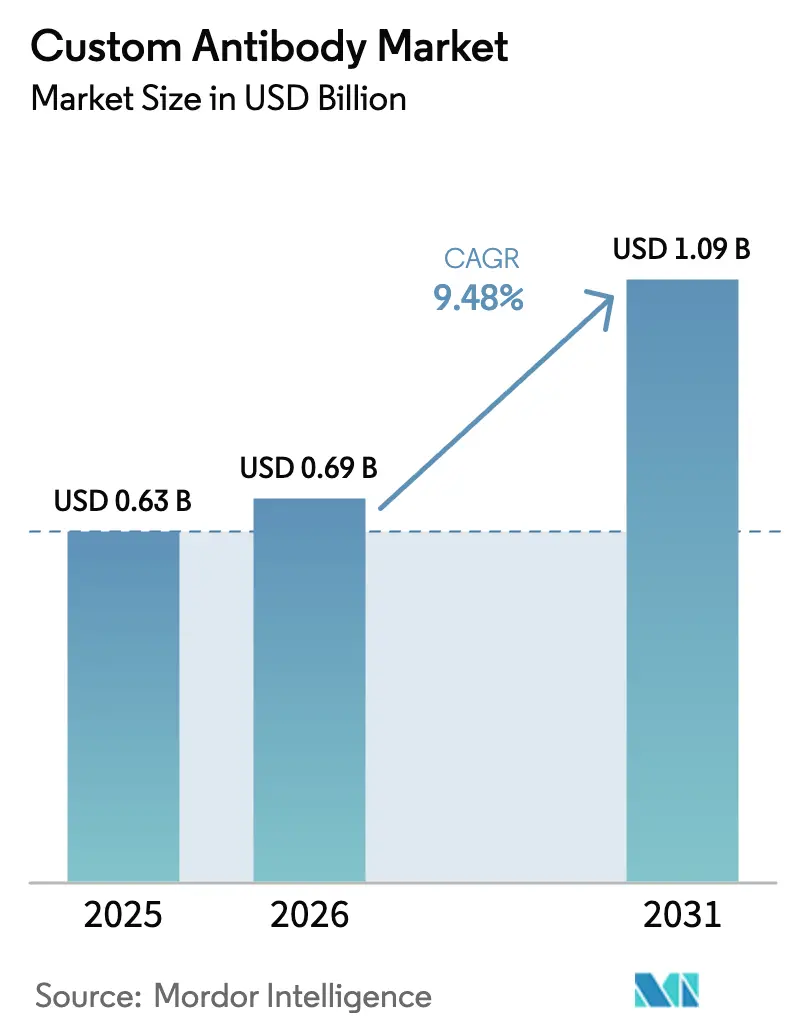

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.48% CAGR |

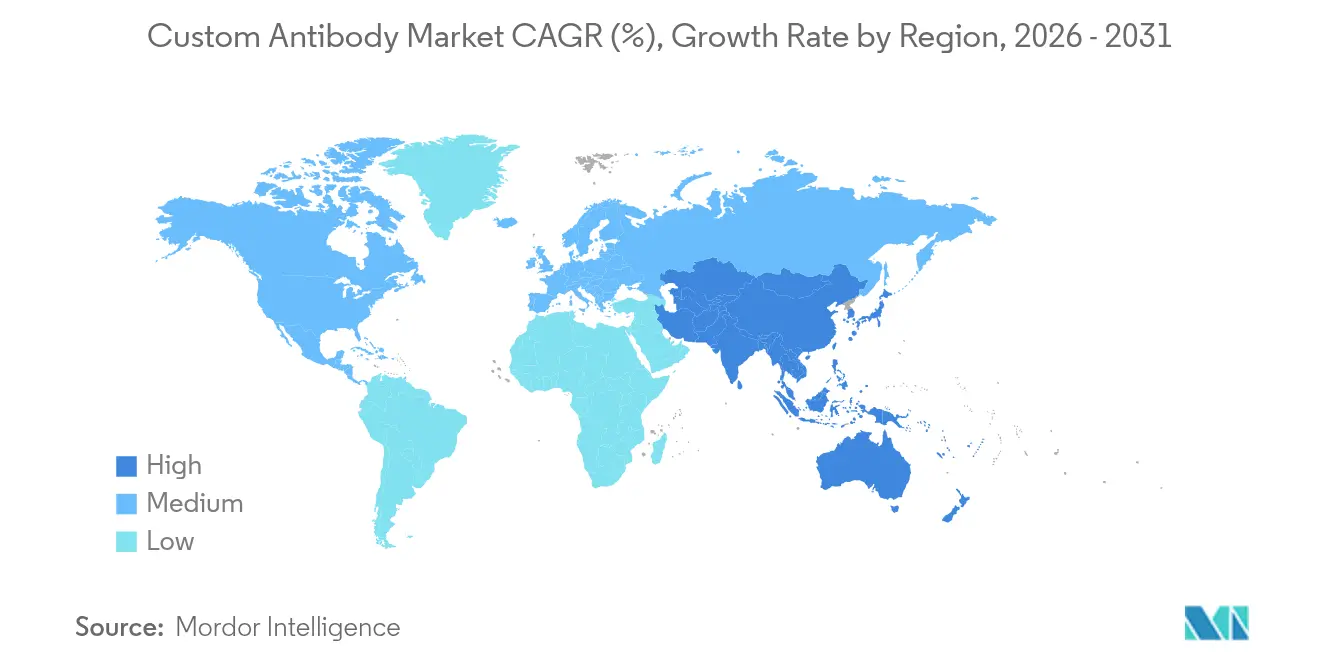

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

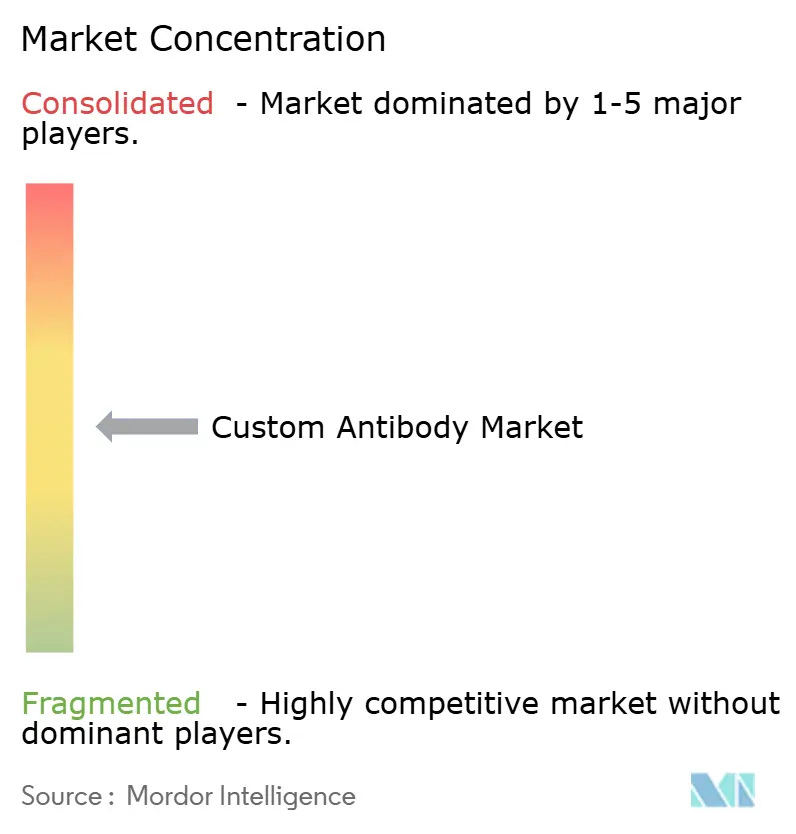

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kundenspezifische Antikörper von Mordor Intelligence

Die Marktgröße für kundenspezifische Antikörper wurde im Jahr 2025 auf 0,63 Milliarden USD geschätzt und soll von 0,69 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,48 % während des Prognosezeitraums (2026–2031). Anhaltende Investitionen in die Präzisionsmedizin, rasche Fortschritte bei Antikörper-Wirkstoff-Konjugaten (ADCs) und die Einführung KI-gestützter Entdeckungsplattformen erweitern den Markt für kundenspezifische Antikörper, indem sie die Zielspezifität verbessern, Entwicklungszyklen verkürzen und die gesamten Forschungs- und Entwicklungskosten senken. Nordamerika profitiert von starken Forschungs- und Entwicklungsbudgets der Pharmaindustrie und regulatorischer Unterstützung, während der asiatisch-pazifische Raum das schnellste inkrementelle Wachstum verzeichnet, da regionale Biotech-Cluster ADC-Pipelines und rekombinante Produktionskapazitäten ausbauen. Die Automatisierung von Phagen- und Hefe-Display-Bibliotheken ermöglicht heute die Durchmusterung von mehr als 10^11 Varianten in wenigen Wochen, was die Zeitspannen von der Trefferidentifizierung bis zur Leitstruktur beschleunigt und die Nachfrage nach spezialisierten Outsourcing-Partnern erhöht. Auf Stammzellen ausgerichtete Programme, einschließlich antikörpergestützter Konditionierungsmittel, die toxische Chemotherapie vermeiden, eröffnen neue klinische Horizonte jenseits der Onkologie.

Wichtigste Erkenntnisse des Berichts

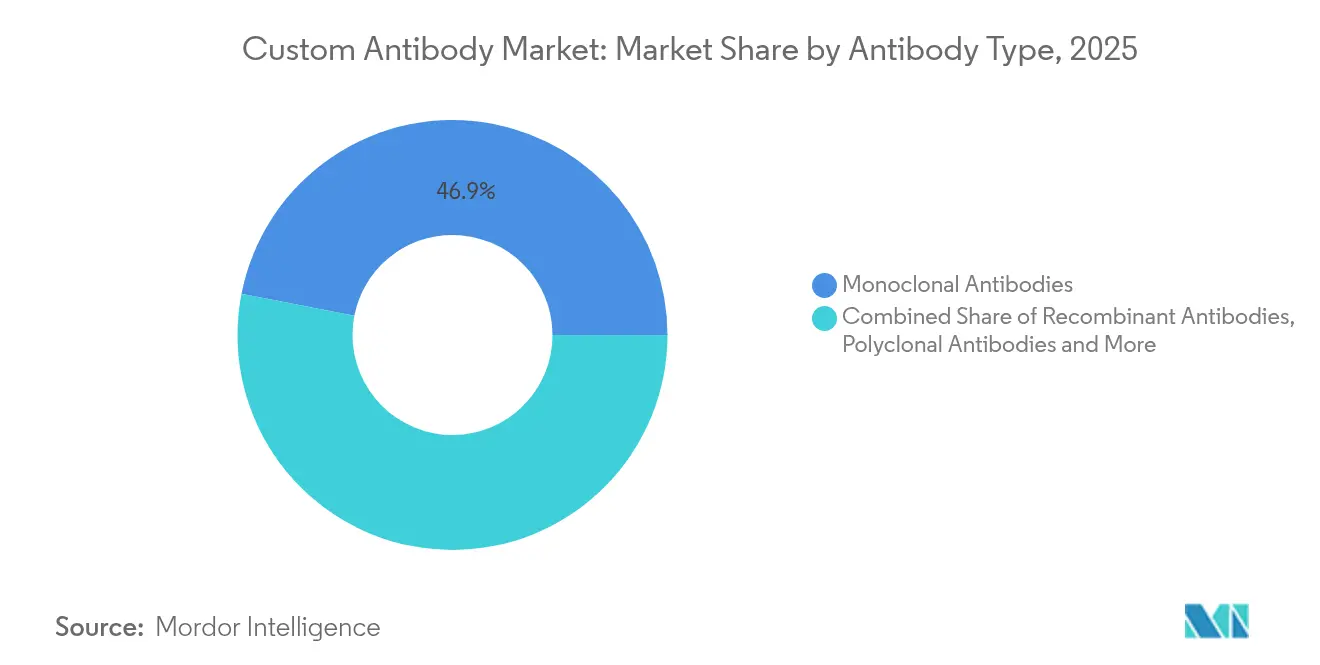

- Nach Antikörpertyp führten monoklonale Antikörper im Jahr 2025 mit einem Umsatzanteil von 46,93 %; rekombinante Formate werden bis 2031 voraussichtlich mit einer CAGR von 13,46 % wachsen.

- Nach Dienstleistung hielt die Antikörperentwicklung im Jahr 2025 einen Marktanteil von 36,02 % am Markt für kundenspezifische Antikörper, während Fragmentierungs- und Markierungsdienstleistungen bis 2031 mit einer CAGR von 14,72 % wachsen sollen.

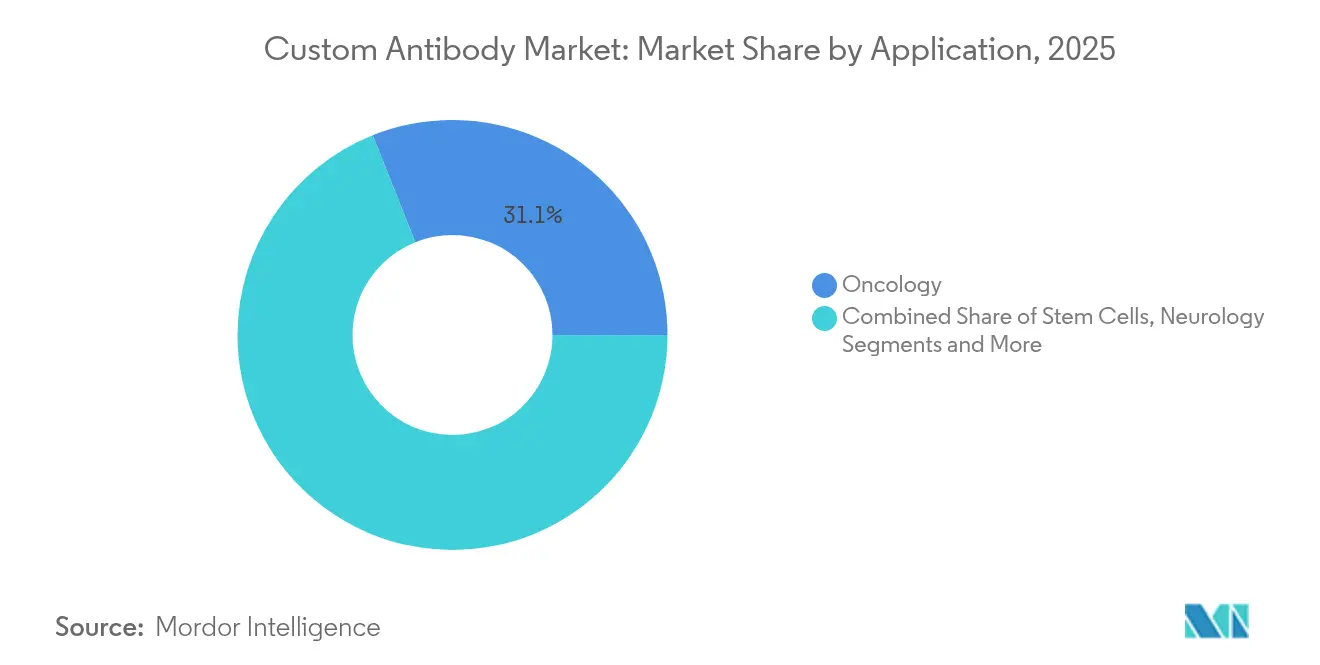

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 31,05 % an der Marktgröße für kundenspezifische Antikörper, während Stammzellanwendungen mit einer CAGR von 13,74 % bis 2031 voranschreiten.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 56,42 % des Marktanteils für kundenspezifische Antikörper, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,78 %; der asiatisch-pazifische Raum verzeichnet mit 11,33 % die schnellste regionale CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für maßgeschneiderte Antikörper*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Drang zur personalisierten Medizin nach hochspezifischen Antikörper-Reagenzien | +2.1% | Global (Nordamerika und EU führend) | Mittelfristig (2–4 Jahre) |

| Multi-Omics-Integration schafft neuartige Epitop-Ziele | +1.8% | Globale Forschungszentren | Langfristig (≥4 Jahre) |

| Wachstum in ADC-Pipelines | +2.3% | Global (asiatisch-pazifischer Raum aufsteigend) | Kurzfristig (≤2 Jahre) |

| Automatisierung von Phagen-/Hefe-Display-Plattformen | +1.4% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Outsourcing akademischer Kerneinrichtungen | +1.2% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für synthetische Bibliotheken | +0.8% | Asiatisch-pazifischer Raum und Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drang zur personalisierten Medizin nach hochspezifischen Antikörper-Reagenzien

Die anhaltende Welle der Präzisionsmedizin erfordert Antikörper, die zwischen eng verwandten Proteinisoformen unterscheiden können. Die Fertigstellung von 93 % des menschlichen Proteoms bis 2024 hat Forscher mit neuen Zielen überflutet, von denen jedes Werkzeuge erfordert, die subtile Konformationszustände unterscheiden. Bedingt aktive Biologika, die sich nur in erkrankten Mikroumgebungen einschalten, veranschaulichen diese Richtung, exemplifiziert durch BioAtlas CAB-Portfolio[1]BioAtla, "Exklusives weltweites Lizenzabkommen zur Entwicklung von BA3362," bioatla.com. KI-Systeme wie HelixFold-Multimer sagen Antigen-Antikörper-Grenzflächen jetzt mit nahezu atomarer Genauigkeit voraus und reduzieren die Anzahl der erforderlichen Nasslab-Iterationen zur Bestätigung der Bindung. Diese Fortschritte verkürzen Designzyklen, fördern maßgeschneiderte Reagenzbestellungen und unterstützen klinische Programme, die eine patientenspezifische Zielsteuerung erfordern. Infolgedessen erhöhen Entwickler Wiederholungsbestellungen für hochaffine Klone, was den Markt für kundenspezifische Antikörper ankurbelt.

Wachstum in Antikörper-Wirkstoff-Konjugat-Pipelines

ADC-Programme kombinieren gezielte Wirkstoffabgabe mit potenten Nutzlasten und erhöhen so die therapeutischen Indizes im Vergleich zur konventionellen Chemotherapie. Der Umsatz von Enhertu in Höhe von 3,754 Milliarden USD im Jahr 2024 unterstreicht das kommerzielle Potenzial und inspiriert die Erweiterung konkurrierender Pipelines. Die Entwicklung wirksamer ADCs erfordert Antikörper mit optimierter Internalisierungskinetik und Epitopauswahl, was eine anhaltende Nachfrage nach kundenspezifischen Entdeckungs- und Affinitätsreifungsprojekten schafft. Konzepte der nächsten Generation wie trispezifische oder Nanobody-basierte ADCs erhöhen die architektonische Komplexität und lenken Bestellungen in Richtung humanisierter oder vollständig rekombinanter Gerüste. Verbesserte ortsspezifische Konjugationschemien erhöhen auch die Anforderungen an Reinheitsspezifikationen und stärken den Markt für kundenspezifische Antikörper weiter. Unternehmen aus dem asiatisch-pazifischen Raum führen jetzt 60 % der globalen ADC-Studien durch, was den regionalen Schwung und grenzüberschreitende Outsourcing-Möglichkeiten unterstreicht.

Automatisierung von Phagen-/Hefe-Display-Plattformen

Vollständig robotergestützte Display-Workflows durchmustern Bibliotheken mit mehr als 10^11 Varianten parallel gegen mehrere Antigene. Plattformen wie OmniAbs xPloration integrieren maschinelles Lernen in Echtzeit, verdreifachen Trefferquoten und verkürzen Entdeckungszeitspannen von Monaten auf Wochen. Neu eingeführte Säugetier-Display-Systeme überwinden Einschränkungen bei posttranslationalen Modifikationen und verbessern die Genauigkeit des funktionellen Screenings. Automatisierte Plattformen senken Arbeitskosten und ermöglichen es kleineren Biotechnologieunternehmen, bei Entdeckungsprojekten zu konkurrieren, die sie zuvor ausgelagert haben. Das Ergebnis ist eine breitere Bestellung von kundenspezifischen Panels und iterativen Kampagnen, was den Markt für kundenspezifische Antikörper in therapeutischen und diagnostischen Anwendungsfällen erweitert.

Multi-Omics-Integration schafft neuartige Epitop-Ziele

Konvergierende Genomik-, Proteomik- und Immunomik-Datenströme identifizieren krankheitsspezifische Spleißvarianten, Neo-Epitope und posttranslationale Modifikationen, die für Einzelomik-Ansätze unsichtbar waren. Die Einzelzell-Sequenzierung kartiert jetzt natürliche Antikörper-Repertoires und leitet das Design synthetischer Bibliotheken auf Motive hin, die in der menschlichen Immunität bewährt sind. Auf Multi-Omics-Daten trainierte Modelle des maschinellen Lernens sagen die Epitop-Zugänglichkeit in lebendem Gewebe voraus und ermöglichen es Entwicklern, Antikörper zu entwerfen, die gesunde Zellen meiden. Neoantigen-gerichtete Antikörper aus solchen Pipelines schreiten in onkologischen Studien voran, ermöglicht durch computergestützte Werkzeuge, die die Immunogenität in silico bewerten. Jede dieser Innovationen erweitert das Spektrum der durch kundenspezifische Antikörper adressierbaren Ziele und fördert die Nachfrage nach maßgeschneiderter Klonproduktion.

Analyse der Hemmnisse-Auswirkungen auf den Markt für maßgeschneiderte Antikörper*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Vorlaufzeiten für komplexe Antigene | -1.8% | Global (kostensensible Märkte) | Kurzfristig (≤2 Jahre) |

| Streitigkeiten über geistiges Eigentum bei kundenspezifischen Projekten | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei spezialisierten Tieren und Reagenzien | -0.9% | Global (regionale Risiken) | Kurzfristig (≤2 Jahre) |

| Zunehmende Kontrolle der Tierschutzgesetzgebung | -1.1% | EU führend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Vorlaufzeiten für komplexe Antigene

Die Erzeugung von Antikörpern gegen schwierige Ziele wie Membranproteine kann Zeitspannen auf 18 Monate ausdehnen und Budgets über 500.000 USD treiben, da Säugetiersysteme und mehrere Screening-Runden erforderlich werden. Erfolgsquoten für stark glykosylierte Antigene können unter 30 % fallen, was Entwickler dazu zwingt, parallele Kampagnen in Auftrag zu geben, die die Kosten weiter in die Höhe treiben. KI-gesteuertes Design reduziert zwar die anfänglichen Bibliotheksgrößen, erfordert aber immer noch umfangreiche Nasslab-Validierungen, sodass die Nettoeinsparungen kurzfristig bescheiden bleiben[2]Chai Discovery, "Zero-Shot-Antikörperdesign in einer 24-Well-Platte," biorxiv.org. Kleinere Biotechnologieunternehmen in ressourcenbeschränkten Regionen wägen diese Kosten gegen begrenzte Finanzierungsmöglichkeiten ab und verzögern Projektstarts. Folglich dämpfen Preissensibilität und langwierige Vorlaufzeiten das allgemeine Marktwachstum trotz technologischer Fortschritte weiterhin.

Zunehmende Kontrolle der Tierschutzgesetzgebung

Globale Regulierungsbehörden verschärfen die Anforderungen im Rahmen des 3R-Konzepts. Die FDA bestätigte 2025 eine schrittweise Abschaffung von Tierversuchen für monoklonale Antikörper und signalisierte damit eine Hinwendung zu alternativen Plattformen. Europa hat strenge Reduzierungen des Einsatzes von Wirbeltieren eingeführt, und Brasilien verbot 2024 Tiere für die Kosmetikforschung und -entwicklung, eine Maßnahme, die wahrscheinlich auch therapeutische Bereiche beeinflussen wird. Der Übergang zu Organ-auf-Chip-Assays und synthetischen Bibliotheken erfordert neue Kapitalausgaben und Validierungsdaten, was die kurzfristigen Kosten erhöht. Während die langfristigen Vorteile geringere Variabilität und schnellere Assays umfassen, ist der unmittelbare Effekt eine höhere Projektkomplexität, die das Bestellvolumen im Markt für kundenspezifische Antikörper einschränkt, bis alternative Methoden die vollständige regulatorische Akzeptanz erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für maßgeschneiderte Antikörper

Nach Antikörpertyp:

Rekombinante Formate beschleunigen die AkzeptanzMonoklonale Antikörper behielten im Jahr 2025 einen Marktanteil von 46,93 % am Markt für kundenspezifische Antikörper, gestützt durch jahrzehntelange klinische Validierung und Fertigungs-Know-how. Rekombinante Antikörper verzeichnen jedoch bis 2031 eine CAGR von 13,46 %, die höchste unter den Antikörperklassen. Entwickler bevorzugen rekombinante Gerüste, weil sie die Hybridom-Variabilität eliminieren und eine präzise Entwicklung von Fc-Regionen oder bispezifischen Domänen ermöglichen. Die wachsende Präferenz für schnell programmierbare Formate lenkt zusätzliche Ausgaben in Richtung rekombinanter Kampagnen und vergrößert den Markt für kundenspezifische Antikörper. Entwickelte multispezifische Konstrukte bilden jetzt ein Viertel der zugelassenen Antikörperprodukte, und trispezifische Kandidaten wie ISB 2001 haben Vorab-Lizenzgebühren von 700 Millionen USD angezogen. Fortschrittliche zellfreie Systeme reduzieren die Charge-zu-Charge-Variabilität weiter und bieten eine schnelle Skalierung, was wachsende Bestellungen für rekombinante Varianten unterstützt. Polyklonale Produkte bleiben derweil für die diagnostische Amplifikation relevant, wo eine breite Epitoperkennung unerlässlich ist. Die Nachfrage nach neutralisierenden Antikörpern bleibt in Programmen für Infektionskrankheiten stabil, unterstützt durch Erkenntnisse aus COVID-19.

Der rekombinante Aufschwung spiegelt auch die breitere Akzeptanz des KI-gestützten De-novo-Designs wider, das hochaffine Binder innerhalb von zwei Wochen entwerfen kann. Diese Fähigkeit ermöglicht iterative Optimierungsrunden, bevor eine Tierimmunisierung überhaupt beginnen würde, und stärkt die wirtschaftliche Grundlage für synthetisch abgeleitete Antikörper. Entwickler weisen daher größere Entdeckungsbudgets für In-silico-First-Workflows zu und treiben den Markt für kundenspezifische Antikörper voran. Neue Formate wie Nanobodies und Einzeldomänen-Antikörper verbessern die Gewebepenetration und reduzieren die Immunaktivierung, was die rekombinanten Anwendungsfälle weiter ausbaut. Zusammengenommen positionieren diese Faktoren rekombinante Formate dazu, einen wachsenden Anteil der Marktgröße für kundenspezifische Antikörper über den Prognosehorizont zu erfassen.

Nach Dienstleistung:

Fragmentierung und Markierung wachsen am schnellstenEnd-to-End-Antikörperentwicklungsdienstleistungen erfassten 36,02 % des Umsatzes im Jahr 2025, was die Kundenpräferenz für einheitliche Partner widerspiegelt, die Immunisierung, Selektion und Entwicklung innerhalb eines einzigen Qualitätssystems verwalten. Die Auslagerung dieser gesamten Kette ist für Unternehmen attraktiv, die einen schnellen Einstieg in First-in-Human-Studien anstreben, was ein stetiges Wachstum im Markt für kundenspezifische Antikörper unterstützt. Fragmentierungs- und Markierungsdienstleistungen werden jedoch voraussichtlich mit einer CAGR von 14,72 % steigen, da kleinere Antikörperfragmente für Bildgebung, Diagnostik-Kits und ADC-Nutzlasten aufgrund ihrer überlegenen Gewebepenetration bevorzugt werden. Automatisierte Fragmentierungsplattformen erzeugen jetzt Fab- oder scFv-Fragmente mit präziser Kontrolle der Spaltungsstellen, was konsistente funktionelle Eigenschaften gewährleistet und die Durchlaufzeiten verkürzt.

Plattformanbieter bündeln auch Humanisierung, Affinitätsreifung und Entwickelbarkeitsbeurteilungen, sodass Kunden Herstellbarkeitsrisiken frühzeitig beheben können. Dieser Mehrwert-Mix erhöht den durchschnittlichen Vertragswert und unterstützt die Expansion der Marktgröße für kundenspezifische Antikörper, die auf Dienstleistungserlöse zurückzuführen ist. Produktions- und Aufreinigungsdienstleistungen profitieren von einer intensivierten Nachfrage nach Gramm-Mengen, die für toxikologische Studien benötigt werden. Die Implementierung von Quality-by-Design bei großen Auftragsherstellern steigert die Reproduzierbarkeit und sichert die regulatorische Compliance, was das Outsourcing attraktiver macht. Der Trend wird durch Investoren verstärkt, die spezialisierte Auftragsforschungsorganisationen erwerben, wie etwa der FairJourney Biologics-Deal, ein Signal dafür, dass Antikörper-Entdeckungskapazitäten jetzt Premiumbewertungen erzielen.

Nach Anwendung:

Stammzellprogramme gewinnen an DynamikDie Onkologie blieb mit 31,05 % der Marktgröße für kundenspezifische Antikörper im Jahr 2025 die dominierende Anwendung, getragen durch Folgeprogramme für Checkpoint-Inhibitoren und die Ausweitung von ADC-Zulassungen auf frühere Therapielinien. Stammzellanwendungen wachsen jedoch am schnellsten mit einer CAGR von 13,74 %. Durchbrüche wie Briquilimab, das eine Konditionierung ohne Chemotherapie ermöglicht, validieren Antikörper als Schlüsselwerkzeuge in der regenerativen Medizin und schaffen neue Nachfragenischen. Antikörpergestütztes Zell-Tracking in Kombination mit Nanopartikel-Tags verbessert die Überwachung der Einnistung und Sicherheitsprofile und erweitert die klinische Akzeptanz weiter.

Projekte zu Infektionskrankheiten behalten strategische Bedeutung, da Breitspektrum-Neutralisatoren durch Studien voranschreiten. Neurologieanwendungen profitieren von entwickelten Transportmechanismen, die die Blut-Hirn-Schranke überwinden und es kundenspezifischen Antikörpern ermöglichen, Alzheimer und andere Ziele des Zentralnervensystems anzusprechen. Immunologieprogramme verfolgen neuartige Zytokin-Modulatoren zur Behandlung systemischer Entzündungen und fördern Bestellungen für spezifische antagonistische Klone. Kardiovaskuläre Initiativen entstehen, da Antikörper gegen atherosklerotische Signalwege frühe Wirksamkeitsdaten zeigen. Jeder Fortschritt diversifiziert den Kundenstamm und unterstützt eine stetige Expansion des Marktes für kundenspezifische Antikörper.

Nach Endnutzer:

Akzeptanz durch Auftragsforschungsorganisationen beschleunigt sichPharma- und Biotechnologieunternehmen erwirtschafteten 56,42 % des Umsatzes im Jahr 2025 und nutzten dabei große Entdeckungsbudgets und interne nachgelagerte Kapazitäten. Der Aufstieg von Asset-Light-Geschäftsmodellen treibt diese Unternehmen dazu an, frühe Entdeckungsaufgaben auszulagern, was das Volumen für kundenspezifische Lieferanten erhöht. Auftragsforschungsorganisationen verzeichnen mit 12,23 % die schnellste CAGR, da sie integrierte Antikörper-Entdeckungsmandate übernehmen. Jüngste Akquisitionen, darunter eine Mehrheitsbeteiligung an FairJourney Biologics, zeigen das Investoreninteresse an Auftragsforschungsorganisationen mit validierten Antikörper-Generierungsplattformen.

Akademische und Forschungsinstitute inkubieren weiterhin technologische Durchbrüche und spinnen häufig geistiges Eigentum aus, das die Grundlage für Biotech-Start-ups bildet. Kerneinrichtungen an Universitäten wie Brown bieten Massenspektrometrie und Epitop-Kartierung an, aber komplexe Antikörperkampagnen migrieren oft noch zu kommerziellen Partnern, sobald Skalierung erforderlich ist. KI-gestützte Designsoftware befindet sich jetzt auf Cloud-Plattformen, sodass kleinere Labore In-silico-Projekte ohne hohe Kapitalausgaben initiieren können. Infolgedessen trägt eine breitere Gruppe von Endnutzern zu inkrementellen Bestellungen bei und stärkt den Markt für kundenspezifische Antikörper.

Geografische Analyse

Markt für maßgeschneiderte Antikörper in Nordamerika

Nordamerika dominierte den Markt für maßgeschneiderte Antikörper mit einem Umsatzanteil von 39,78 % im Jahr 2025. Bundesfinanzierungsmechanismen wie der ARPA-H-Zuschuss in Höhe von 30 Millionen USD, der dem Vanderbilt University Medical Center für KI-gestützte Antikörperbibliotheken gewährt wurde, verdeutlichen die starke Unterstützung durch den öffentlichen Sektor. Die Entscheidung der FDA, obligatorische Tierversuche schrittweise abzuschaffen, schärft die regionale Wettbewerbsfähigkeit, indem die Zeit bis zur IND-Einreichung verkürzt wird. Führende Anbieter erweitern ihre lokalen GMP-Kapazitäten, um schnelle Entwicklungszeitpläne zu erfüllen, und sichern damit die Führungsposition der Region hinsichtlich der Marktgröße für maßgeschneiderte Antikörper.

Markt für maßgeschneiderte Antikörper im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 11,33 %. Das biopharmazeutische Ökosystem Chinas beherbergt mittlerweile 60 % der weltweiten klinischen ADC-Studien, was die regionale Spezialisierung auf Antikörperkonjugate und die steigende regionale Nachfrage nach maßgeschneiderten Reagenzien unterstreicht. Westliche Unternehmen gehen Joint Ventures und Technologietransfervereinbarungen ein, um Marktzugang zu erlangen und eine effiziente lokale Fertigung zu nutzen, wie die Übernahme der Produktionsanlagen von Biotheus durch BioNTech belegt. Die Regierungen Südkoreas, Singapurs und Australiens leiten weiterhin Fördermittel in Bioprozessierungsparks, wodurch der Markt für maßgeschneiderte Antikörper in der gesamten Region ausgebaut wird.

Markt für maßgeschneiderte Antikörper in Europa

Europa verzeichnet ein stetiges Wachstum, das durch starke akademische Netzwerke und fortschrittliche Tierschutzgesetzgebung gestützt wird, die die Einführung von In-vitro- und computergestützten Entdeckungsplattformen beschleunigt. Die Bewertung eines deutschen Antikörperherstellers mit 1,6 Milliarden USD im Jahr 2025 unterstreicht das Anlegervertrauen in die technologische Tiefe Europas. Grenzüberschreitende Forschungskonsortien reduzieren Doppelarbeit und bündeln Ressourcen, während die Förderaufrufe von Horizon Europe weiterhin antikörperbasierten Therapeutika Priorität einräumen. Obwohl der Brexit zu regulatorischer Divergenz geführt hat, bleibt das Vereinigte Königreich aufgrund konzentrierter Biotech-Cluster und Risikokapitalzuflüsse attraktiv. Insgesamt stellen diese Faktoren sicher, dass Europa ein bedeutender Beitragender zur Marktgröße für maßgeschneiderte Antikörper bleibt, auch wenn der asiatisch-pazifische Raum beim Wachstum das Tempo vorgibt.

Wettbewerbslandschaft

Der Markt für kundenspezifische Antikörper ist mäßig fragmentiert. Technologie-Upgrades haben den Wettbewerb intensiviert, da neue Marktteilnehmer KI nutzen, um Entdeckungszeitspannen zu komprimieren. Sanofis Übernahme eines bispezifischen myeloischen Zell-Engagers für 600 Millionen USD und AbbVies Vorab-Deal für einen trispezifischen Antikörper für 700 Millionen USD spiegeln Premiumbewertungen wider, die an differenzierte Formate geknüpft sind. OmniAb unterstützt 95 aktive Partner und 378 Programme und veranschaulicht die Stärke der Plattformlizenzierung, um Skalierung ohne direkte klinische Ausgaben zu erreichen.

Die strategische Zusammenarbeit zwischen Biotechnologieunternehmen und großen Pharmaunternehmen setzt sich fort, wie durch Eli Lillys Partnerschaft mit BigHat Biosciences belegt, um maschinelles Lernen für das Antikörperdesign zu nutzen. Risikokapital unterstützt Start-ups wie Kyron.bio, das 5,5 Millionen EUR aufgebracht hat, um computergestütztes Antikörper-Engineering voranzutreiben. Die Plattformdifferenzierung rund um Display-Technologie, computergestützte Modellierung und Entwickelbarkeitsvorhersage definiert jetzt den Wettbewerbsvorteil mehr als die Produktionskapazität allein. Unternehmen, die diese Funktionen in Einzelangebote integrieren, erfassen einen höheren Wallet-Anteil und stärken ihre Präsenz im Markt für kundenspezifische Antikörper.

Weißraum-Möglichkeiten bestehen weiterhin für Antikörper gegen historisch nicht angreifbare Ziele, und Unternehmen, die glaubwürdige Strukturvorhersage-Pipelines entwickeln, sind gut positioniert. Die Wettbewerbsintensität wird wahrscheinlich steigen, da Automatisierung die Eintrittsbarrieren senkt, doch Skalenvorteile bei regulatorischem Know-how und GMP-Produktion begünstigen weiterhin etablierte Unternehmen. Da führende Akteure strategische Fusionen und Übernahmen sowie Partnerschaftsaktivitäten fortsetzen, neigt sich das Gleichgewicht des Marktes für kundenspezifische Antikörper in Richtung Ökosysteme, die KI, hochdurchsatzfähige Laborautomatisierung und globale regulatorische Expertise kombinieren.

Marktführer für kundenspezifische Antikörper

Bio-Rad Laboratories, Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für maßgeschneiderte Antikörper

- Abcam

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva, Molecular Devices)

- Merck

- GenScript Biotech Corp.

- Bio-Rad Laboratories

- Agilent Technologies

- Sino Biological

- Rockland Immunochemicals Inc.

- Antibody Solutions

- ProSci Inc.

- Atlas Antibodies AB

- RayBiotech Life Sciences

- PeproTech

- Abnova Corp.

- Creative Diagnostics

- YenZym Antibodies LLC

- LabCorp

- Randox Laboratories

- Bioventix plc

Jüngste Branchenentwicklungen im Markt für maßgeschneiderte Antikörper

- Juli 2025: AbbVie gab eine exklusive weltweite Lizenzvereinbarung mit Ichnos Glenmark Innovation für ISB 2001 bekannt, einen First-in-Class CD38×BCMA×CD3-trispezifischen Antikörper, mit einer Vorabzahlung von 700 Millionen USD und potenziellen Meilensteinen von 1,225 Milliarden USD.

- April 2025: Eli Lilly ging eine Partnerschaft mit BigHat Biosciences ein, um KI auf die Antikörperentdeckung anzuwenden, und demonstrierte damit das Engagement des Pharmasektor für maschinenlernenbasiertes Design.

Berichtsumfang des globalen Marktes für kundenspezifische Antikörper

Gemäß dem Umfang des Berichts sind kundenspezifische Antikörper speziell entwickelt und produziert für gezielte Forschungs-, Diagnose- oder therapeutische Anwendungen. Diese Antikörper sind darauf zugeschnitten, an einzigartige Zielantigene oder Epitope zu binden, und bieten eine erhöhte Spezifität und Wirksamkeit für ihre beabsichtigten Verwendungszwecke.

Der Markt für kundenspezifische Antikörper ist nach Typ, Dienstleistungen, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in monoklonale Antikörper, polyklonale Antikörper, rekombinante Antikörper und andere segmentiert. Die anderen Typen umfassen unter anderem neutralisierende Antikörper und diagnostische Antikörper. Nach Dienstleistungen ist der Markt in Antikörperentwicklung, Antikörperproduktion und -aufreinigung sowie Antikörperfragmentierung und -markierung segmentiert. Nach Anwendung ist der Markt in Onkologie, Infektionskrankheiten, Neurologie, Stammzellen, Immunologie, Herz-Kreislauf-Erkrankungen und andere segmentiert. Die anderen Anwendungen umfassen unter anderem seltene und genetische Erkrankungen sowie Autoimmunerkrankungen. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Markt stellt den Wert (in USD) für die oben genannten Segmente bereit.

Überblick über die Segmentierung

| Monoklonale Antikörper |

| Polyklonale Antikörper |

| Rekombinante Antikörper |

| Neutralisierende, diagnostische und andere Antikörper |

| Antikörperentwicklung |

| Antikörperproduktion und -aufreinigung |

| Fragmentierung und Markierung |

| Onkologie |

| Infektionskrankheiten |

| Neurologie |

| Stammzellen |

| Immunologie |

| Herz-Kreislauf-Erkrankungen |

| Seltene, genetische und muskuloskelettale Erkrankungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Antikörpertyp | Monoklonale Antikörper | |

| Polyklonale Antikörper | ||

| Rekombinante Antikörper | ||

| Neutralisierende, diagnostische und andere Antikörper | ||

| Nach Dienstleistung | Antikörperentwicklung | |

| Antikörperproduktion und -aufreinigung | ||

| Fragmentierung und Markierung | ||

| Nach Anwendung | Onkologie | |

| Infektionskrankheiten | ||

| Neurologie | ||

| Stammzellen | ||

| Immunologie | ||

| Herz-Kreislauf-Erkrankungen | ||

| Seltene, genetische und muskuloskelettale Erkrankungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für kundenspezifische Antikörper?

Die Marktgröße für kundenspezifische Antikörper beträgt im Jahr 2026 0,69 Milliarden USD und wird bis 2031 voraussichtlich 1,09 Milliarden USD erreichen.

Welche Region führt beim Umsatz in der Entwicklung kundenspezifischer Antikörper?

Nordamerika hält 39,78 % des Umsatzes im Jahr 2025 aufgrund hoher Forschungs- und Entwicklungsausgaben und unterstützender Regulierung.

Welches Segment wächst innerhalb der Antikörpertypen am schnellsten?

Rekombinante Antikörper expandieren bis 2031 mit einer CAGR von 13,46 %, da sie Reproduzierbarkeit und entwickelte Eigenschaften bieten.

Warum sind Auftragsforschungsorganisationen für die Antikörperentdeckung wichtig?

Auftragsforschungsorganisationen verzeichnen eine CAGR von 12,23 %, da Pharmaunternehmen komplexe Workflows an spezialisierte Partner auslagern.

Wie wirken sich neue Vorschriften auf Tierversuche in Antikörperprogrammen aus?

Die FDA wird Tierversuche für monoklonale Antikörper schrittweise abschaffen und damit die breitere Akzeptanz von In-vitro- und computergestützten Plattformen fördern.

Was treibt die Nachfrage nach Antikörpern in Stammzellanwendungen an?

Antikörper wie Briquilimab ermöglichen eine Konditionierung ohne Chemotherapie, beschleunigen Programme der regenerativen Medizin und fördern das Segmentwachstum.

Seite zuletzt aktualisiert am: