Tamaño y Participación del Mercado de Anticuerpos Personalizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.48% CAGR |

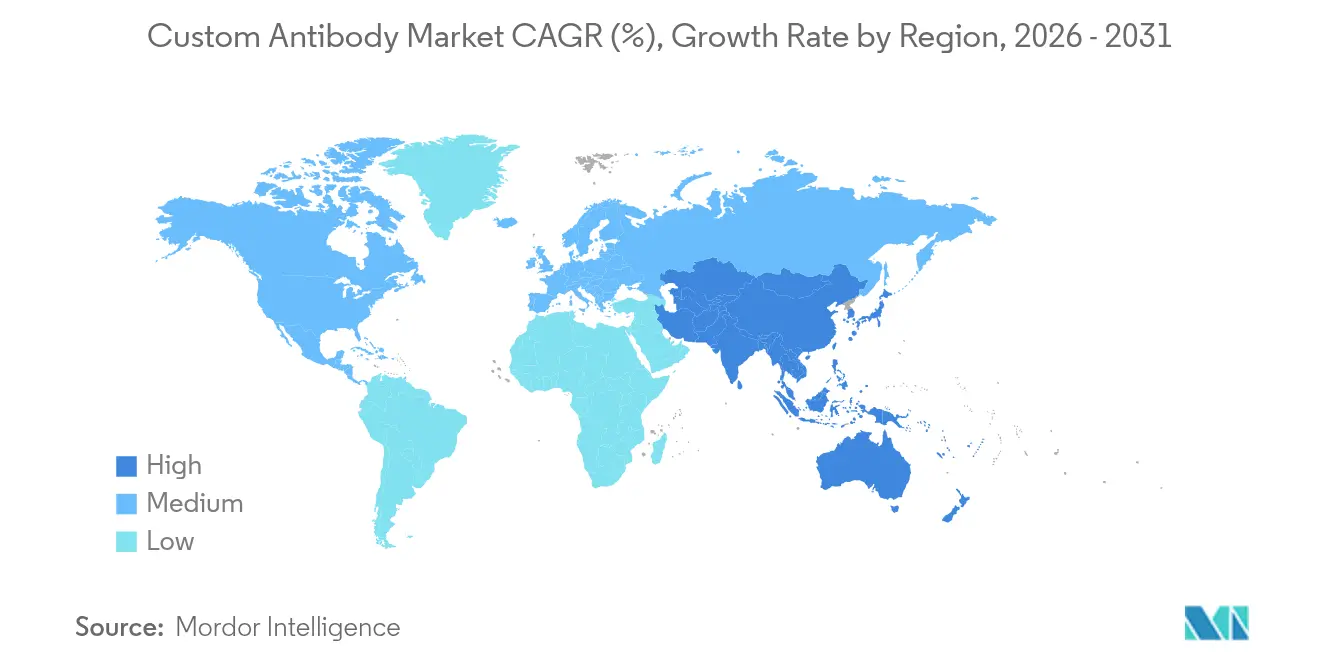

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

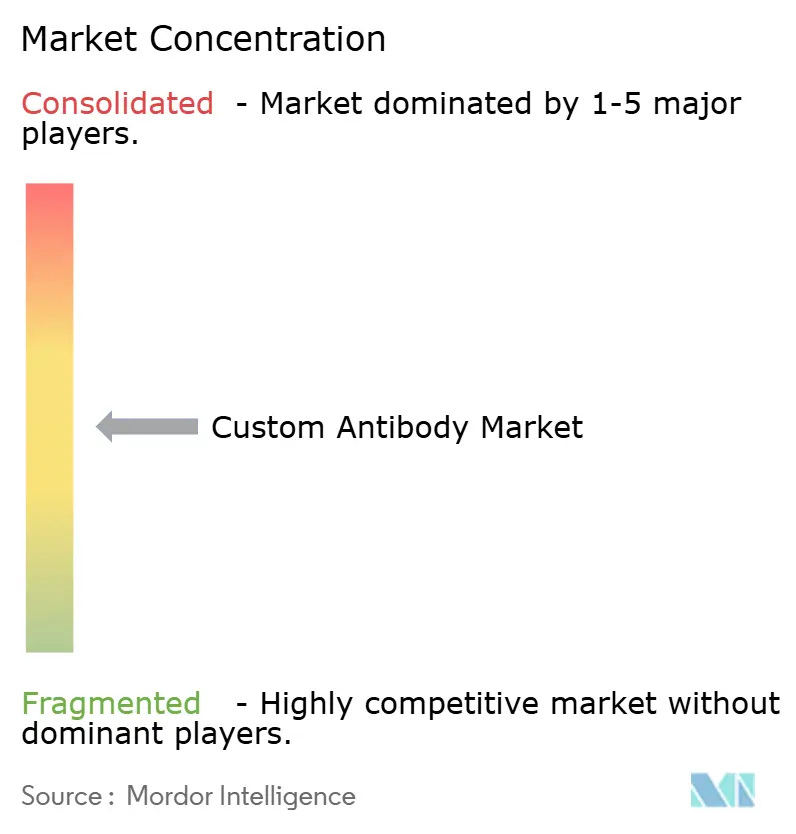

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticuerpos Personalizados por Mordor Intelligence

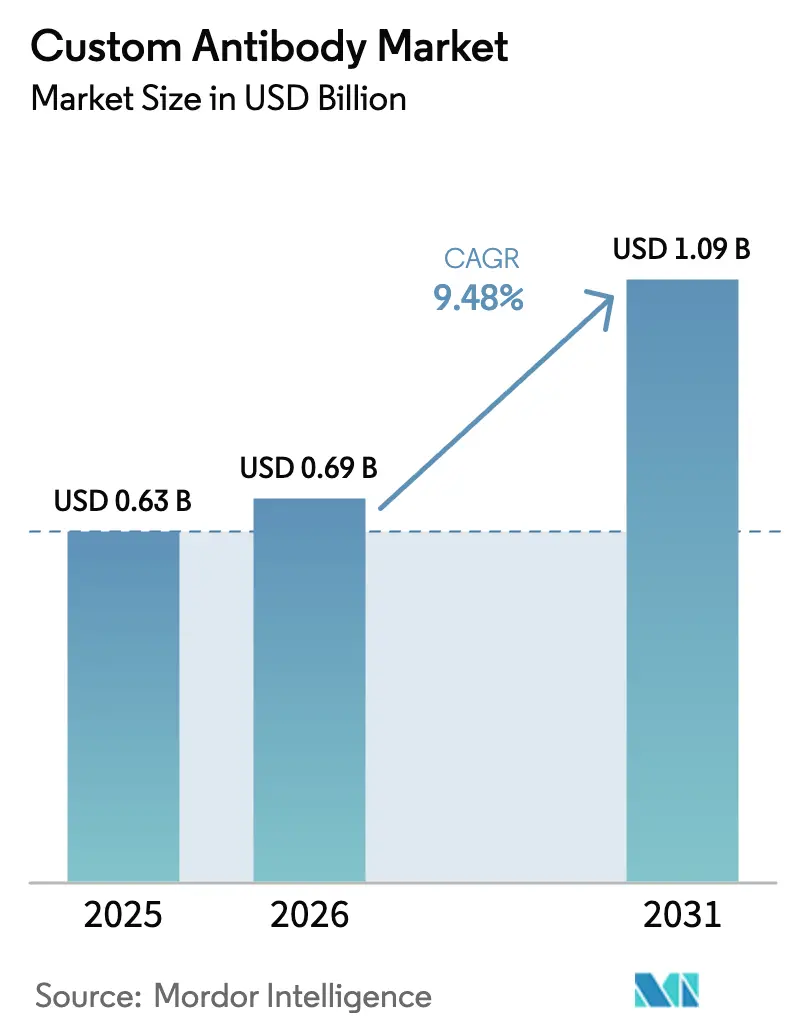

El tamaño del mercado de anticuerpos personalizados fue valorado en USD 0,63 mil millones en 2025 y se estima que crecerá desde USD 0,69 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 9,48% durante el período de previsión (2026-2031). La inversión continua en medicina de precisión, el rápido avance en los conjugados anticuerpo-fármaco (ADC) y la introducción de plataformas de descubrimiento asistidas por inteligencia artificial están expandiendo el mercado de anticuerpos personalizados al mejorar la especificidad de los objetivos, acortar los ciclos de desarrollo y reducir los costos generales de I+D. América del Norte se beneficia de sólidos presupuestos de I+D farmacéutica y apoyo regulatorio, mientras que Asia-Pacífico registra el crecimiento incremental más rápido a medida que los clústeres biotecnológicos regionales escalan las cadenas de desarrollo de ADC y las capacidades de producción recombinante. La automatización de las bibliotecas de presentación en fagos y levaduras ahora examina más de 10^11 variantes en semanas, acelerando los plazos de identificación de candidatos y aumentando la demanda de socios de externalización especializados. Los programas centrados en células madre, incluidos los agentes de acondicionamiento habilitados por anticuerpos que evitan la quimioterapia tóxica, están abriendo nuevas fronteras clínicas más allá de la oncología.

Conclusiones Clave del Informe

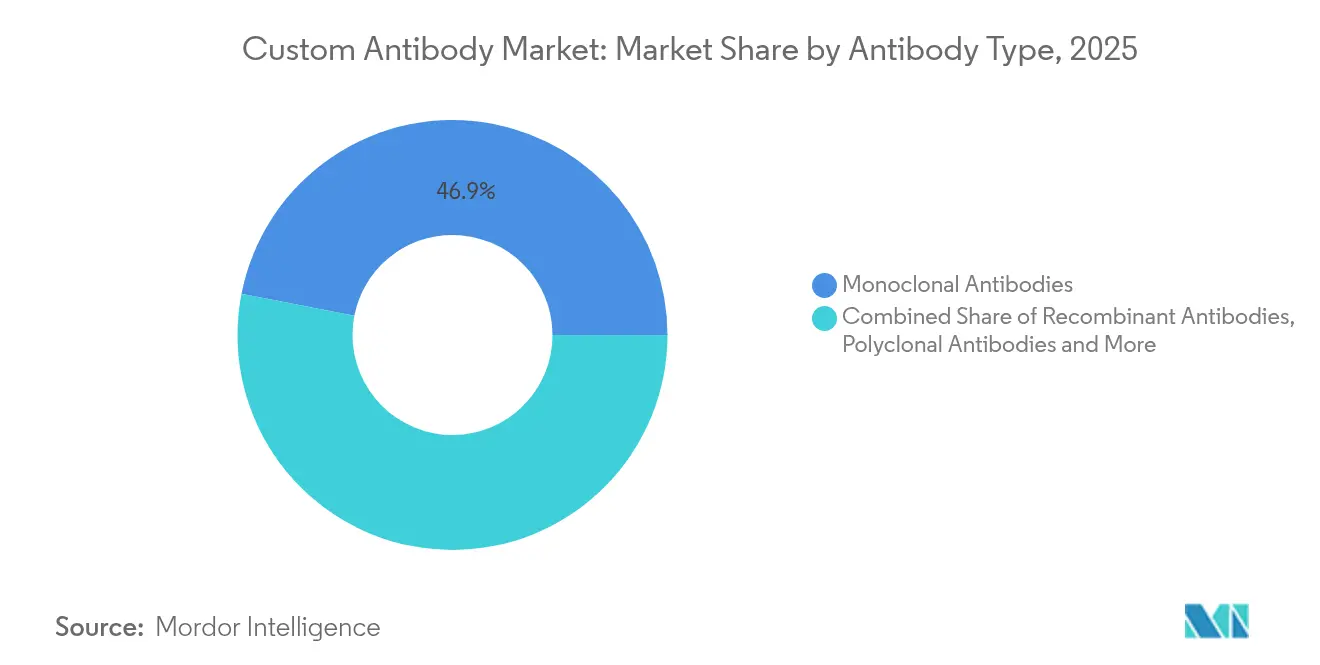

- Por tipo de anticuerpo, los anticuerpos monoclonales lideraron con una participación de ingresos del 46,93% en 2025; se prevé que los formatos recombinantes se expandan a una CAGR del 13,46% hasta 2031.

- Por servicio, el desarrollo de anticuerpos mantuvo el 36,02% de la participación del mercado de anticuerpos personalizados en 2025, mientras que los servicios de fragmentación y etiquetado están previstos para crecer a una CAGR del 14,72% hasta 2031.

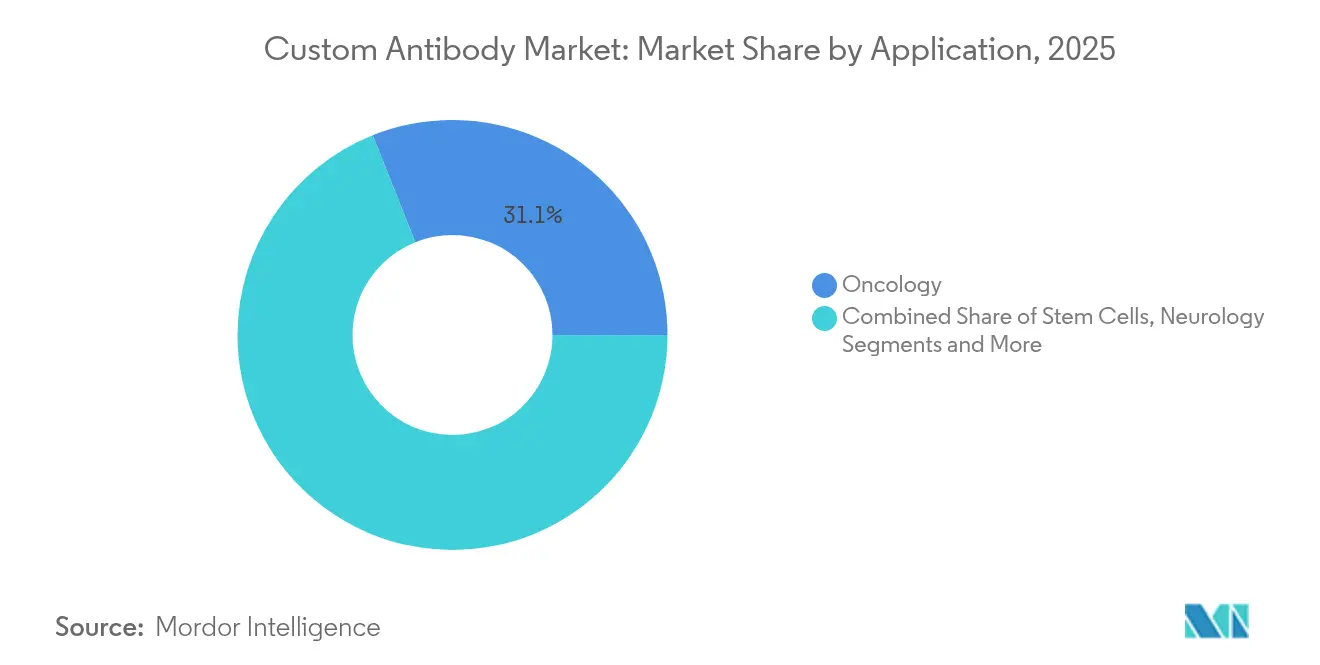

- Por aplicación, la oncología capturó el 31,05% del tamaño del mercado de anticuerpos personalizados en 2025, mientras que las aplicaciones de células madre avanzan a una CAGR del 13,74% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 56,42% de la participación del mercado de anticuerpos personalizados en 2025, mientras que se proyecta que las organizaciones de investigación por contrato se expandan a una CAGR del 12,23% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 39,78% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 11,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Anticuerpos Personalizados*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso de la Medicina Personalizada hacia Reactivos de Anticuerpos de Alta Especificidad | +2.1% | Global (América del Norte y la UE lideran) | Mediano plazo (2-4 años) |

| Integración Multi-Ómica que Crea Nuevos Objetivos de Epítopos | +1.8% | Centros de investigación globales | Largo plazo (≥4 años) |

| Crecimiento en las Cadenas de Desarrollo de ADC | +2.3% | Global (Asia-Pacífico en ascenso) | Corto plazo (≤2 años) |

| Automatización de Plataformas de Presentación en Fagos/Levaduras | +1.4% | América del Norte y la UE expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Externalización de Instalaciones Centrales Académicas | +1.2% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Financiación de Capital Riesgo para Bibliotecas Sintéticas | +0.8% | APAC y MEA | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Medicina Personalizada hacia Reactivos de Anticuerpos de Alta Especificidad

La continua ola de medicina de precisión requiere anticuerpos que discriminen entre isoformas proteicas estrechamente relacionadas. La finalización del 93% del Proteoma Humano en 2024 ha inundado a los investigadores con nuevos objetivos, cada uno de los cuales exige herramientas que distingan sutiles estados conformacionales. Los biológicos condicionalmente activos que se activan únicamente dentro de microentornos enfermos ilustran esta dirección, ejemplificados por la cartera CAB de BioAtla[1]BioAtla, "Acuerdo de Licencia Mundial Exclusiva para Desarrollar BA3362," bioatla.com. Motores de inteligencia artificial como HelixFold-Multimer ahora predicen las interfaces antígeno-anticuerpo con precisión casi atómica, reduciendo el número de iteraciones en laboratorio húmedo necesarias para confirmar la unión. Estos avances acortan los ciclos de diseño, fomentan los pedidos de reactivos a medida y respaldan los programas clínicos que exigen una orientación específica del paciente. Como resultado, los desarrolladores están aumentando los pedidos repetidos de clones de alta afinidad, impulsando el mercado de anticuerpos personalizados.

Crecimiento en las Cadenas de Desarrollo de Conjugados Anticuerpo-Fármaco

Los programas de ADC combinan la administración dirigida con cargas útiles potentes, elevando los índices terapéuticos en comparación con la quimioterapia convencional. Las ventas de Enhertu de USD 3.754 millones en 2024 destacan el potencial comercial e inspiran la expansión de la cartera de desarrollo competidora. El desarrollo de ADC eficaces requiere anticuerpos con cinética de internalización y selección de epítopos optimizadas, creando una demanda sostenida de proyectos de descubrimiento personalizado y maduración de afinidad. Los conceptos de próxima generación, como los ADC triespecíficos o basados en nanocuerpos, aumentan la complejidad arquitectónica y orientan los pedidos hacia andamiajes humanizados o totalmente recombinantes. Las químicas de conjugación específicas de sitio mejoradas también elevan el estándar de las especificaciones de pureza, impulsando aún más el mercado de anticuerpos personalizados. Las empresas de Asia-Pacífico ahora realizan el 60% de los ensayos clínicos de ADC a nivel mundial, lo que subraya el impulso regional y las oportunidades de externalización transfronteriza.

Automatización de Plataformas de Presentación en Fagos/Levaduras

Los flujos de trabajo de presentación totalmente robóticos examinan bibliotecas que superan los 10^11 variantes contra múltiples antígenos en paralelo. Plataformas como xPloration de OmniAb integran retroalimentación de aprendizaje automático en tiempo real, triplicando las tasas de identificación de candidatos y reduciendo los plazos de descubrimiento de meses a semanas. Los sistemas de presentación en mamíferos recientemente introducidos superan las limitaciones de las modificaciones postraduccionales, mejorando la fidelidad del cribado funcional. Las plataformas automatizadas reducen los costos laborales y permiten a las empresas biotecnológicas más pequeñas competir en proyectos de descubrimiento que anteriormente externalizaban. El resultado es una mayor solicitud de paneles personalizados y campañas iterativas, lo que expande el mercado de anticuerpos personalizados en casos de uso terapéuticos y de diagnóstico.

Integración Multi-Ómica que Crea Nuevos Objetivos de Epítopos

La convergencia de flujos de genómica, proteómica e inmunómica identifica variantes de empalme específicas de enfermedades, neoepítopos y modificaciones postraduccionales que eran invisibles para los enfoques de ómica única. La secuenciación de células individuales ahora mapea los repertorios naturales de anticuerpos, guiando el diseño de bibliotecas sintéticas hacia motivos probados en la inmunidad humana. Los modelos de aprendizaje automático entrenados con datos multi-ómicos predicen la accesibilidad de los epítopos dentro de los tejidos vivos, lo que permite a los desarrolladores diseñar anticuerpos que eviten las células sanas. Los anticuerpos dirigidos a neoantigenos derivados de tales cadenas de desarrollo están avanzando en ensayos de oncología, habilitados por herramientas computacionales que puntúan la inmunogenicidad in silico. Cada una de estas innovaciones amplía el espectro de objetivos abordables por los anticuerpos personalizados y alimenta la demanda de producción de clones a medida.

Análisis del Impacto de las Restricciones del Mercado de Anticuerpos Personalizados*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo y Largo Plazo de Entrega para Antígenos Complejos | -1.8% | Global (mercados sensibles al costo) | Corto plazo (≤2 años) |

| Disputas de Propiedad Intelectual en Proyectos Personalizados | -1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Animales y Reactivos Especializados | -0.9% | Global (riesgos regionales) | Corto plazo (≤2 años) |

| Mayor Escrutinio sobre la Legislación de Bienestar Animal | -1.1% | La UE lidera | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Largo Plazo de Entrega para Antígenos Complejos

Generar anticuerpos contra objetivos difíciles, como las proteínas de membrana, puede extender los plazos a 18 meses y elevar los presupuestos por encima de USD 500.000, ya que los sistemas de mamíferos y múltiples rondas de cribado se vuelven necesarios. Las tasas de éxito para los antígenos fuertemente glicosilados pueden caer por debajo del 30%, lo que obliga a los desarrolladores a encargar campañas paralelas que inflan aún más los costos. El diseño asistido por inteligencia artificial está reduciendo los tamaños iniciales de las bibliotecas, pero aún requiere una extensa validación en laboratorio húmedo, por lo que el ahorro neto sigue siendo modesto a corto plazo[2]Chai Discovery, "Diseño de Anticuerpos de Cero Disparos en una Placa de 24 Pocillos," biorxiv.org. Las biotecnológicas más pequeñas en regiones con recursos limitados sopesan estos cargos frente a la financiación limitada, retrasando el inicio de los proyectos. En consecuencia, la sensibilidad al precio y los prolongados plazos de entrega continúan moderando el crecimiento general del mercado a pesar del progreso tecnológico.

Mayor Escrutinio sobre la Legislación de Bienestar Animal

Los reguladores globales están endureciendo los requisitos bajo el marco de las 3R. La FDA confirmó una eliminación gradual de las pruebas en animales para los anticuerpos monoclonales en 2025, señalando un giro hacia plataformas alternativas. Europa ha promulgado estrictas reducciones en el uso de vertebrados, y Brasil prohibió el uso de animales para la I+D en cosméticos en 2024, una medida que probablemente influirá en los sectores terapéuticos. La transición a ensayos de órgano en chip y bibliotecas sintéticas exige nuevos gastos de capital y datos de validación, lo que aumenta los costos a corto plazo. Si bien los beneficios a largo plazo incluyen menor variabilidad y ensayos más rápidos, el efecto inmediato es una mayor complejidad de los proyectos, lo que limita los volúmenes de pedidos en el mercado de anticuerpos personalizados hasta que los métodos alternativos alcancen la plena aceptación regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Anticuerpos Personalizados

Por Tipo de Anticuerpo:

Los Formatos Recombinantes Aceleran la AdopciónLos anticuerpos monoclonales mantuvieron el 46,93% de la participación del mercado de anticuerpos personalizados en 2025, respaldados por décadas de validación clínica y conocimiento de fabricación. Sin embargo, los anticuerpos recombinantes registran una CAGR del 13,46% hasta 2031, la más alta entre las clases de anticuerpos. Los desarrolladores prefieren los andamiajes recombinantes porque eliminan la variabilidad del hibridoma y permiten la ingeniería precisa de las regiones Fc o los dominios biespecíficos. La creciente preferencia por formatos rápidamente programables dirige el gasto adicional hacia campañas recombinantes, incrementando el mercado de anticuerpos personalizados. Los constructos multiespecíficos diseñados ahora forman una cuarta parte de los productos de anticuerpos aprobados, y los candidatos triespecíficos como ISB 2001 han atraído tarifas de licencia iniciales de USD 700 millones. Los sistemas avanzados sin células reducen aún más la variabilidad entre lotes y ofrecen una rápida ampliación de escala, respaldando los crecientes pedidos de variantes recombinantes. Mientras tanto, los productos policlonales siguen siendo relevantes para la amplificación diagnóstica donde el reconocimiento amplio de epítopos es esencial. La demanda de anticuerpos neutralizantes se mantiene estable en los programas de enfermedades infecciosas, ayudada por las lecciones aprendidas de la COVID-19.

El auge recombinante también refleja una adopción más amplia del diseño de novo asistido por inteligencia artificial que puede elaborar ligandos de alta afinidad en dos semanas. Esta capacidad permite rondas iterativas de optimización antes de que incluso comience la inmunización animal, fortaleciendo el argumento económico a favor de los anticuerpos de origen sintético. Por lo tanto, los desarrolladores asignan mayores presupuestos de descubrimiento a los flujos de trabajo que priorizan la computación in silico, impulsando el mercado de anticuerpos personalizados. Los formatos emergentes como los nanocuerpos y los anticuerpos de dominio único mejoran la penetración tisular y reducen la activación inmune, ampliando aún más los casos de uso recombinantes. En conjunto, estos factores posicionan a los formatos recombinantes para capturar una porción creciente del tamaño del mercado de anticuerpos personalizados durante el horizonte de previsión.

Por Servicio:

La Fragmentación y el Etiquetado se Expanden Más RápidamenteLos servicios de desarrollo de anticuerpos de extremo a extremo capturaron el 36,02% de los ingresos de 2025, reflejando la preferencia de los clientes por socios unificados que gestionan la inmunización, la selección y la ingeniería dentro de un único sistema de calidad. La externalización de esta cadena completa es atractiva para las empresas que buscan una entrada rápida en los ensayos de primera administración en humanos, lo que respalda un crecimiento constante en el mercado de anticuerpos personalizados. Sin embargo, se proyecta que los servicios de fragmentación y etiquetado crezcan a una CAGR del 14,72% a medida que los fragmentos de anticuerpos más pequeños ganan favor para imágenes, kits de diagnóstico y cargas útiles de ADC debido a su superior penetración tisular. Las plataformas de fragmentación automatizadas ahora generan fragmentos Fab o scFv con un control preciso de los sitios de escisión, garantizando atributos funcionales consistentes y acortando los tiempos de respuesta.

Los proveedores de plataformas también agrupan la humanización, la maduración de afinidad y las evaluaciones de desarrollabilidad, lo que permite a los clientes resolver los riesgos de fabricabilidad de forma temprana. Esta combinación de valor añadido aumenta el valor promedio de los contratos y sustenta la expansión del tamaño del mercado de anticuerpos personalizados atribuida a los ingresos por servicios. Los servicios de producción y purificación se benefician de la mayor demanda de suministros a escala de gramos necesarios para los estudios toxicológicos. La implementación del diseño basado en calidad en los grandes fabricantes por contrato mejora la reproducibilidad y garantiza el cumplimiento regulatorio, haciendo que la externalización sea más atractiva. La tendencia se ve reforzada por los inversores que adquieren organizaciones de investigación por contrato especializadas, como el acuerdo de FairJourney Biologics, una señal de que la capacidad de descubrimiento de anticuerpos ahora tiene valoraciones premium.

Por Aplicación:

Los Programas de Células Madre Ganan ImpulsoLa oncología se mantuvo como la aplicación dominante con el 31,05% del tamaño del mercado de anticuerpos personalizados en 2025, sostenida por los programas de seguimiento de inhibidores de puntos de control y la expansión de las indicaciones de ADC hacia terapias de líneas más tempranas. Sin embargo, las aplicaciones de células madre son las de mayor crecimiento con una CAGR del 13,74%. Avances como el briquilimab, que permite el acondicionamiento sin quimioterapia, validan los anticuerpos como herramientas clave en la medicina regenerativa y crean nuevos nichos de demanda. El seguimiento de células asistido por anticuerpos combinado con etiquetas de nanopartículas mejora el monitoreo del injerto y los perfiles de seguridad, ampliando aún más la adopción clínica.

Los proyectos de enfermedades infecciosas conservan importancia estratégica a medida que los neutralizantes de amplio espectro avanzan en los ensayos. Las aplicaciones de neurología se benefician de los mecanismos de transporte diseñados que cruzan la barrera hematoencefálica, lo que permite a los anticuerpos personalizados abordar el Alzheimer y otros objetivos del sistema nervioso central. Los programas de inmunología persiguen nuevos moduladores de citocinas para tratar la inflamación sistémica, impulsando los pedidos de clones antagonistas específicos. Las iniciativas cardiovasculares están emergiendo a medida que los anticuerpos contra las vías ateroscleróticas muestran datos de eficacia tempranos. Cada avance diversifica la base de clientes y respalda la expansión constante del mercado de anticuerpos personalizados.

Por Usuario Final:

La Adopción por Organizaciones de Investigación por Contrato se AceleraLas empresas farmacéuticas y de biotecnología generaron el 56,42% de los ingresos de 2025, aprovechando grandes presupuestos de descubrimiento y capacidad interna de desarrollo posterior. El auge de los modelos de negocio con activos ligeros impulsa a estas empresas a externalizar las tareas de descubrimiento temprano, lo que aumenta el volumen para los proveedores personalizados. Las organizaciones de investigación por contrato registran la CAGR más rápida del 12,23% a medida que asumen mandatos integrados de descubrimiento de anticuerpos. Las adquisiciones recientes, incluida una participación mayoritaria en FairJourney Biologics, demuestran el apetito de los inversores por las organizaciones de investigación por contrato con plataformas de generación de anticuerpos validadas.

Los institutos académicos y de investigación continúan incubando avances tecnológicos y frecuentemente generan propiedad intelectual que se convierte en la base de nuevas empresas biotecnológicas. Las instalaciones centrales de universidades como Brown ofrecen espectrometría de masas y mapeo de epítopos, pero las campañas complejas de anticuerpos a menudo aún migran a socios comerciales una vez que se requiere escala. El software de diseño impulsado por inteligencia artificial ahora reside en plataformas en la nube, lo que permite a los laboratorios más pequeños iniciar proyectos in silico sin grandes gastos de capital. Como resultado, un grupo más amplio de usuarios finales contribuye a los pedidos incrementales, fortaleciendo el mercado de anticuerpos personalizados.

Análisis Geográfico

Mercado de Anticuerpos Personalizados en América del Norte

América del Norte dominó el mercado de anticuerpos personalizados con una participación de ingresos del 39,78% en 2025. Los mecanismos de financiación federal, como la subvención de 30 millones de USD de ARPA-H otorgada al Centro Médico de la Universidad de Vanderbilt para bibliotecas de anticuerpos impulsadas por inteligencia artificial, ilustran un sólido apoyo del sector público. La decisión de la FDA de eliminar gradualmente los ensayos animales obligatorios agudiza la competitividad regional al reducir los plazos para las presentaciones de IND. Los principales proveedores amplían la capacidad local de fabricación bajo normas GMP para cumplir con los plazos de desarrollo acelerado, manteniendo el liderazgo de la región en el tamaño del mercado de anticuerpos personalizados.

Mercado de Anticuerpos Personalizados en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 11,33% hasta 2031. El ecosistema biofarmacéutico de China alberga actualmente el 60% de los ensayos clínicos mundiales de ADC, lo que pone de relieve la especialización regional en conjugados de anticuerpos y la creciente demanda interna de reactivos a medida. Las empresas occidentales establecen empresas conjuntas y acuerdos de transferencia de tecnología para acceder al mercado y aprovechar la eficiente fabricación local, como lo evidencia la adquisición por parte de BioNTech de los activos de producción de Biotheus. Los gobiernos de Corea del Sur, Singapur y Australia continúan canalizando subvenciones hacia parques de bioprocesamiento, ampliando el mercado de anticuerpos personalizados en toda la región.

Mercado de Anticuerpos Personalizados en Europa

Europa mantiene un crecimiento sostenido respaldado por sólidas redes académicas y una legislación de bienestar progresista que acelera la adopción de plataformas de descubrimiento in vitro y computacionales. El fabricante de anticuerpos alemán que alcanzó una valoración de 1.600 millones de USD en 2025 subraya la confianza de los inversores en la profundidad tecnológica europea. Los consorcios de investigación transfronterizos reducen la duplicación y concentran los recursos, mientras que las convocatorias de financiación de Horizonte Europa continúan priorizando los tratamientos basados en anticuerpos. Aunque el Brexit generó divergencias regulatorias, el Reino Unido sigue siendo atractivo gracias a sus concentrados clústeres biotecnológicos y a la afluencia de capital de riesgo. En conjunto, estos factores garantizan que Europa siga siendo un contribuyente significativo al tamaño del mercado de anticuerpos personalizados, incluso cuando Asia-Pacífico marca el ritmo en términos de crecimiento.

Panorama Competitivo

El mercado de anticuerpos personalizados está moderadamente fragmentado. Las actualizaciones tecnológicas han intensificado la rivalidad a medida que los nuevos participantes aprovechan la inteligencia artificial para comprimir los plazos de descubrimiento. La adquisición de USD 600 millones de Sanofi de un activador de células mieloides biespecífico y el acuerdo inicial de USD 700 millones de AbbVie por un anticuerpo triespecífico reflejan las valoraciones premium asociadas a los formatos diferenciados. OmniAb apoya a 95 socios activos y 378 programas, ilustrando el poder de la concesión de licencias de plataformas para lograr escala sin gasto clínico directo.

La colaboración estratégica continúa entre las biotecnológicas y las grandes farmacéuticas, como lo evidencia la asociación de Eli Lilly con BigHat Biosciences para aprovechar el aprendizaje automático en el diseño de anticuerpos. La financiación de capital riesgo apoya a empresas emergentes como Kyron.bio, que recaudó EUR 5,5 millones para avanzar en la ingeniería computacional de anticuerpos. La diferenciación de plataformas en torno a la tecnología de presentación, el modelado computacional y la predicción de desarrollabilidad ahora define la ventaja competitiva más que la capacidad de producción por sí sola. Las empresas que integran estas características en ofertas únicas capturan una mayor cuota de gasto y refuerzan su presencia en el mercado de anticuerpos personalizados.

Siguen existiendo oportunidades en espacios no explorados para anticuerpos contra objetivos históricamente no farmacológicos, y las empresas que desarrollan cadenas de predicción estructural creíbles están bien posicionadas. Es probable que la intensidad competitiva aumente a medida que la automatización reduce las barreras de entrada, aunque las ventajas de escala en el conocimiento regulatorio y la producción bajo normas de Buenas Prácticas de Manufactura aún favorecen a los actores establecidos. A medida que los principales actores continúan con la actividad estratégica de fusiones y adquisiciones y asociaciones, el equilibrio del mercado de anticuerpos personalizados se inclina hacia los ecosistemas que combinan inteligencia artificial, automatización de laboratorio de alto rendimiento y experiencia regulatoria global.

Líderes del Sector de Anticuerpos Personalizados

Bio-Rad Laboratories, Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Anticuerpos Personalizados

- Abcam

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva, Molecular Devices)

- Merck

- GenScript Biotech Corp.

- Bio-Rad Laboratories

- Agilent Technologies

- Sino Biological

- Rockland Immunochemicals Inc.

- Antibody Solutions

- ProSci Inc.

- Atlas Antibodies AB

- RayBiotech Life Sciences

- PeproTech

- Abnova Corp.

- Creative Diagnostics

- YenZym Antibodies LLC

- LabCorp

- Randox Laboratories

- Bioventix plc

Desarrollo Reciente de la Industria en el Mercado de Anticuerpos Personalizados

- Julio de 2025: AbbVie anunció un acuerdo de licencia global exclusiva con Ichnos Glenmark Innovation para ISB 2001, un anticuerpo triespecífico CD38×BCMA×CD3 de primera clase, pagando USD 700 millones por adelantado con hitos potenciales de USD 1.225 mil millones.

- Abril de 2025: Eli Lilly se asoció con BigHat Biosciences para aplicar inteligencia artificial al descubrimiento de anticuerpos, demostrando el compromiso del sector farmacéutico con el diseño basado en aprendizaje automático.

Alcance del Informe Global del Mercado de Anticuerpos Personalizados

Según el alcance del informe, los anticuerpos personalizados son específicamente diseñados y producidos para aplicaciones de investigación, diagnóstico o terapéuticas específicas. Adaptados para unirse a antígenos o epítopos objetivo únicos, estos anticuerpos ofrecen una mayor especificidad y eficacia para sus usos previstos.

El mercado de anticuerpos personalizados está segmentado por tipo, servicios, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado por anticuerpos monoclonales, anticuerpos policlonales, anticuerpos recombinantes y otros. Los otros tipos incluyen anticuerpos neutralizantes y anticuerpos de diagnóstico, entre otros. Por servicios, el mercado está segmentado por desarrollo de anticuerpos, producción y purificación de anticuerpos, y fragmentación y etiquetado de anticuerpos. Por aplicación, el mercado está segmentado por oncología, enfermedades infecciosas, neurología, células madre, inmunología, enfermedades cardiovasculares y otros. Las otras aplicaciones incluyen trastornos raros y genéticos y enfermedades autoinmunes, entre otros. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El mercado proporciona el valor (en USD) para los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Anticuerpos Monoclonales |

| Anticuerpos Policlonales |

| Anticuerpos Recombinantes |

| Anticuerpos Neutralizantes, de Diagnóstico y Otros |

| Desarrollo de Anticuerpos |

| Producción y Purificación de Anticuerpos |

| Fragmentación y Etiquetado |

| Oncología |

| Enfermedades Infecciosas |

| Neurología |

| Células Madre |

| Inmunología |

| Enfermedades Cardiovasculares |

| Trastornos Raros / Genéticos / Musculoesqueléticos |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Anticuerpo | Anticuerpos Monoclonales | |

| Anticuerpos Policlonales | ||

| Anticuerpos Recombinantes | ||

| Anticuerpos Neutralizantes, de Diagnóstico y Otros | ||

| Por Servicio | Desarrollo de Anticuerpos | |

| Producción y Purificación de Anticuerpos | ||

| Fragmentación y Etiquetado | ||

| Por Aplicación | Oncología | |

| Enfermedades Infecciosas | ||

| Neurología | ||

| Células Madre | ||

| Inmunología | ||

| Enfermedades Cardiovasculares | ||

| Trastornos Raros / Genéticos / Musculoesqueléticos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de anticuerpos personalizados?

El tamaño del mercado de anticuerpos personalizados es de USD 0,69 mil millones en 2026 y se prevé que alcance USD 1,09 mil millones en 2031.

¿Qué región lidera los ingresos en el desarrollo de anticuerpos personalizados?

América del Norte posee el 39,78% de los ingresos de 2025 debido al sólido gasto en I+D y la regulación favorable.

¿Qué segmento crece más rápido dentro de los tipos de anticuerpos?

Los anticuerpos recombinantes se expanden a una CAGR del 13,46% hasta 2031 porque ofrecen reproducibilidad y características diseñadas.

¿Por qué son importantes las organizaciones de investigación por contrato para el descubrimiento de anticuerpos?

Las organizaciones de investigación por contrato registran una CAGR del 12,23% porque las empresas farmacéuticas externalizan flujos de trabajo complejos a socios especializados.

¿Cómo afectan las nuevas regulaciones a las pruebas en animales en los programas de anticuerpos?

La FDA eliminará gradualmente las pruebas en animales para los anticuerpos monoclonales, impulsando una adopción más amplia de plataformas in vitro y computacionales.

¿Qué impulsa la demanda de anticuerpos en las aplicaciones de células madre?

Anticuerpos como el briquilimab permiten el acondicionamiento sin quimioterapia, acelerando los programas de medicina regenerativa e impulsando el crecimiento del segmento.

Última actualización de la página el: