Tamanho e Participação do Mercado de Anticorpos Personalizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

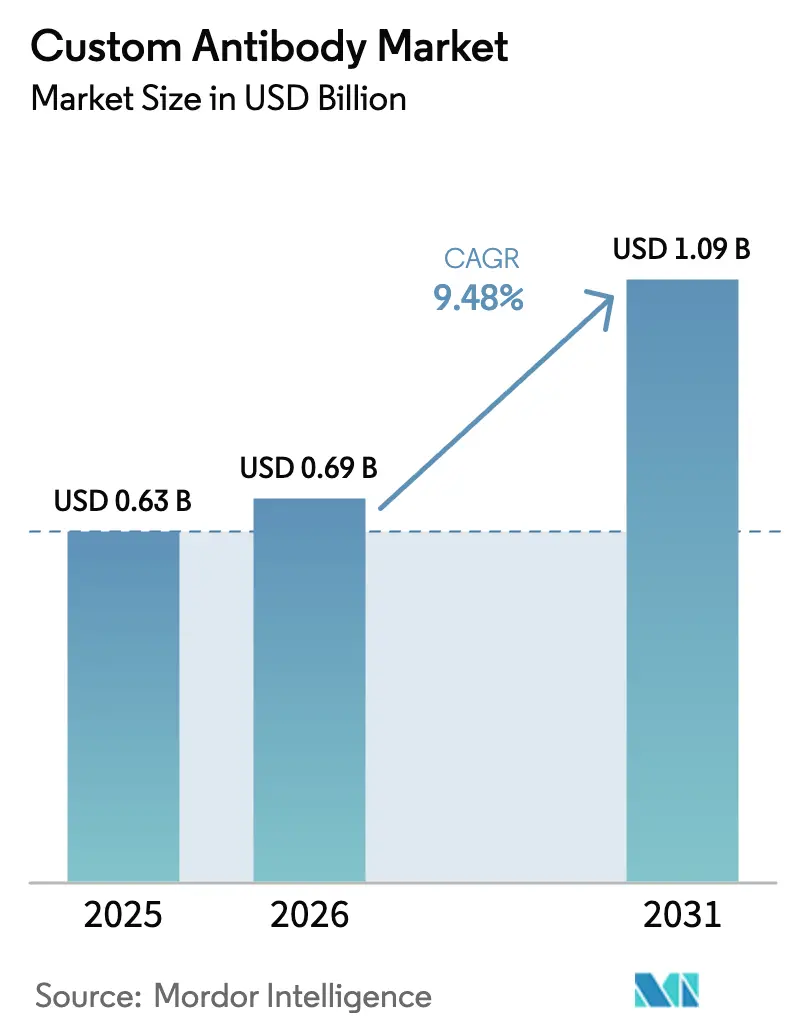

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.48% CAGR |

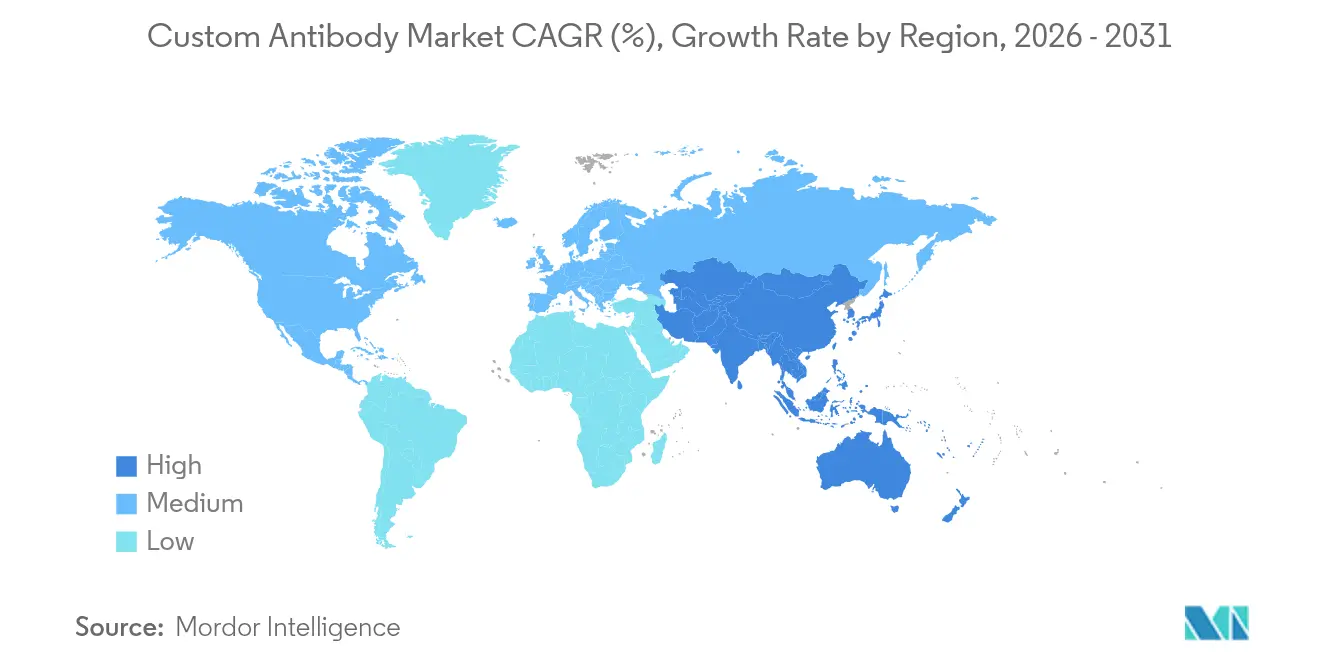

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

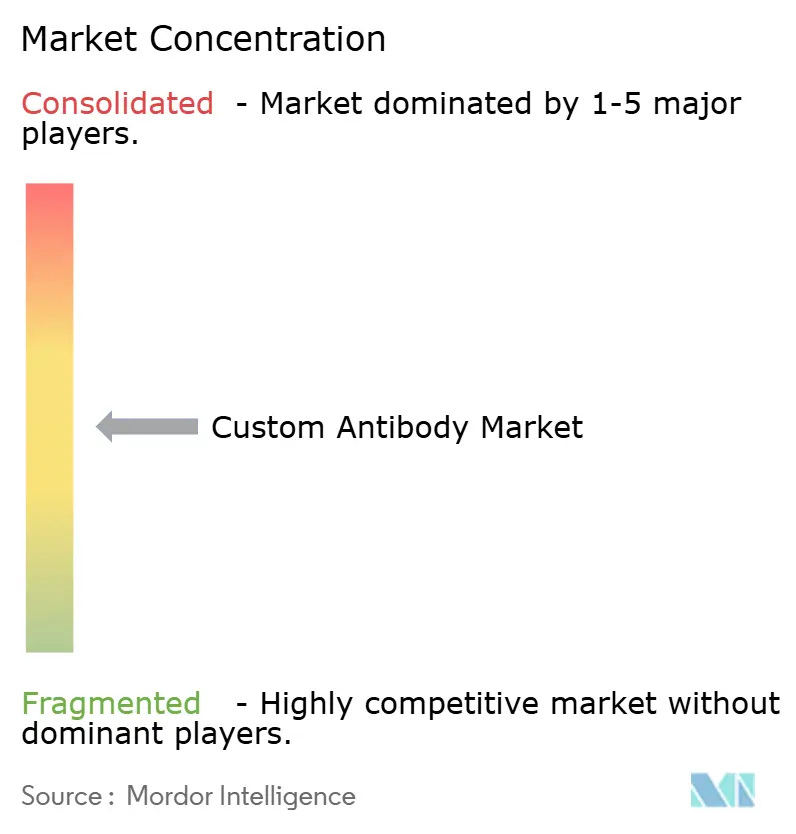

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anticorpos Personalizados por Mordor Intelligence

O tamanho do mercado de anticorpos personalizados foi avaliado em USD 0,63 bilhão em 2025 e estima-se que cresça de USD 0,69 bilhão em 2026 para atingir USD 1,09 bilhão até 2031, a um CAGR de 9,48% durante o período de previsão (2026-2031). O investimento contínuo em medicina de precisão, o rápido progresso nos conjugados anticorpo-fármaco (ADCs) e a introdução de plataformas de descoberta assistidas por inteligência artificial estão expandindo o mercado de anticorpos personalizados ao melhorar a especificidade dos alvos, encurtar os ciclos de desenvolvimento e reduzir os custos gerais de P&D. A América do Norte se beneficia de robustos orçamentos de P&D farmacêutico e apoio regulatório, enquanto a Ásia-Pacífico registra o crescimento incremental mais rápido à medida que os clusters regionais de biotecnologia ampliam os pipelines de ADC e as capacidades de produção recombinante. A automação de bibliotecas de exibição de fagos e leveduras agora rastreia mais de 10^11 variantes em semanas, acelerando os prazos de identificação de candidatos e aumentando a demanda por parceiros especializados em terceirização. Programas focados em células-tronco, incluindo agentes de condicionamento habilitados por anticorpos que evitam a quimioterapia tóxica, estão abrindo novas fronteiras clínicas além da oncologia.

Principais Conclusões do Relatório

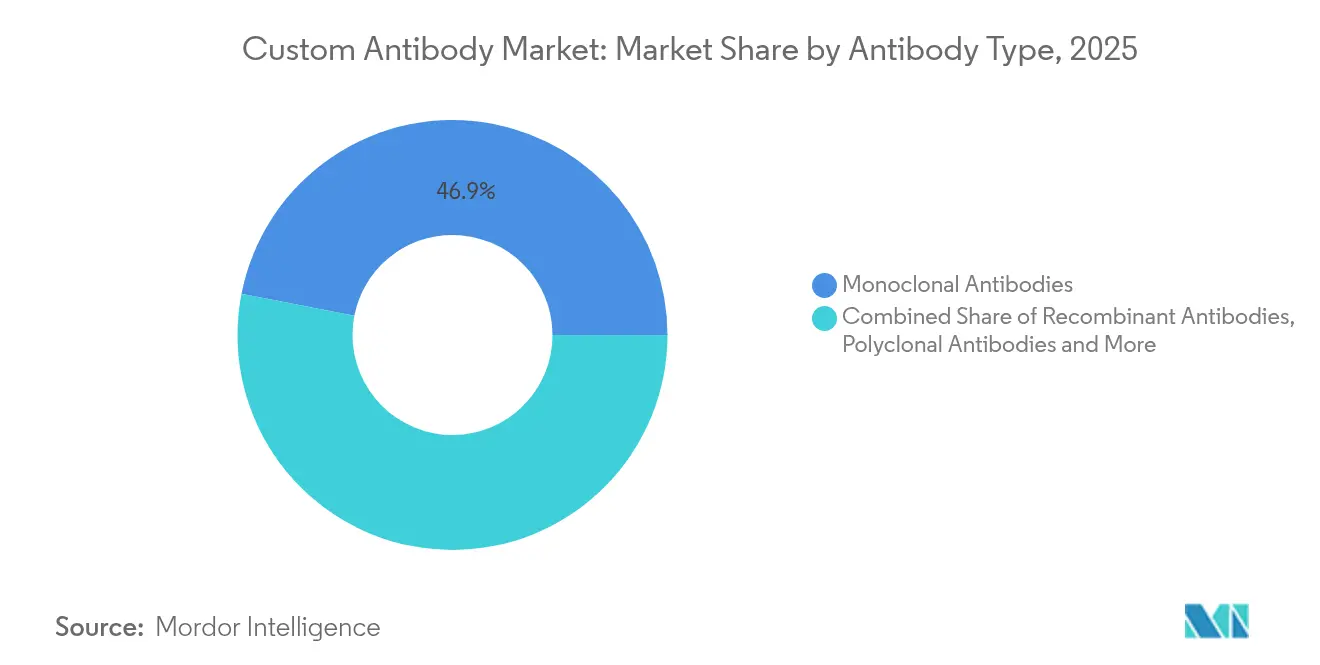

- Por tipo de anticorpo, os anticorpos monoclonais lideraram com 46,93% de participação na receita em 2025; os formatos recombinantes têm previsão de expansão a um CAGR de 13,46% até 2031.

- Por serviço, o desenvolvimento de anticorpos deteve 36,02% da participação do mercado de anticorpos personalizados em 2025, enquanto os serviços de fragmentação e rotulagem devem crescer a um CAGR de 14,72% até 2031.

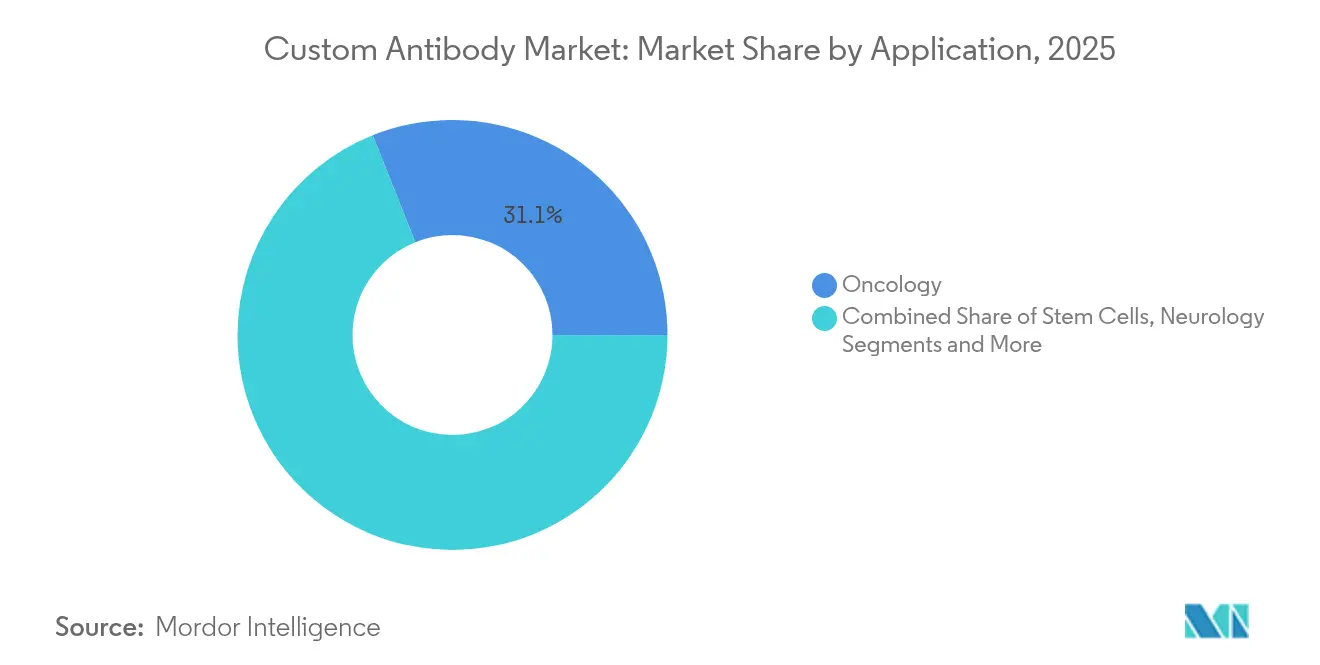

- Por aplicação, a oncologia capturou 31,05% do tamanho do mercado de anticorpos personalizados em 2025, enquanto as aplicações em células-tronco avançam a um CAGR de 13,74% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 56,42% da participação do mercado de anticorpos personalizados em 2025, enquanto as organizações de pesquisa contratada têm projeção de expansão a um CAGR de 12,23% até 2031.

- Por geografia, a América do Norte dominou com 39,78% de participação na receita em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 11,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Anticorpos Personalizados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Medicina Personalizada por Reagentes de Anticorpos Altamente Específicos | +2.1% | Global (América do Norte e UE lideram) | Médio prazo (2-4 anos) |

| Integração de Multi-Ômicas Criando Novos Alvos de Epítopos | +1.8% | Centros globais de pesquisa | Longo prazo (≥4 anos) |

| Crescimento nos Pipelines de ADC | +2.3% | Global (Ásia-Pacífico em ascensão) | Curto prazo (≤2 anos) |

| Automação de Plataformas de Exibição de Fagos/Leveduras | +1.4% | América do Norte e UE expandindo para APAC | Médio prazo (2-4 anos) |

| Terceirização de Instalações Centrais Acadêmicas | +1.2% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Financiamento de Risco para Bibliotecas Sintéticas | +0.8% | APAC e MEA | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Medicina Personalizada por Reagentes de Anticorpos Altamente Específicos

A contínua onda de medicina de precisão requer anticorpos que discriminem entre isoformas proteicas intimamente relacionadas. A conclusão de 93% do Proteoma Humano até 2024 inundou os pesquisadores com novos alvos, cada um exigindo ferramentas que distingam estados conformacionais sutis. Biológicos condicionalmente ativos que se ativam apenas em microambientes doentes ilustram essa direção, exemplificados pelo portfólio CAB da BioAtla[1]BioAtla, "Acordo de Licença Mundial Exclusivo para Desenvolver BA3362," bioatla.com. Mecanismos de inteligência artificial como o HelixFold-Multimer agora preveem interfaces antígeno-anticorpo com precisão quase atômica, reduzindo o número de iterações em laboratório úmido necessárias para confirmar a ligação. Esses avanços encurtam os ciclos de design, incentivam pedidos de reagentes sob medida e apoiam programas clínicos que exigem direcionamento específico ao paciente. Como resultado, os desenvolvedores estão aumentando os pedidos repetidos de clones de alta afinidade, impulsionando o mercado de anticorpos personalizados.

Crescimento nos Pipelines de Conjugados Anticorpo-Fármaco

Os programas de ADC combinam entrega direcionada com cargas úteis potentes, elevando os índices terapêuticos em comparação com a quimioterapia convencional. As vendas de USD 3,754 bilhões do Enhertu em 2024 destacam o potencial comercial e inspiram a expansão concorrente do pipeline. O desenvolvimento de ADCs eficazes requer anticorpos com cinética de internalização otimizada e seleção de epítopos, criando demanda sustentada por projetos personalizados de descoberta e maturação de afinidade. Conceitos de próxima geração, como ADCs triespecíficos ou baseados em nanoanticorpos, aumentam a complexidade arquitetônica e direcionam os pedidos para estruturas humanizadas ou totalmente recombinantes. Químicas de conjugação sítio-específica aprimoradas também elevam o padrão para especificações de pureza, impulsionando ainda mais o mercado de anticorpos personalizados. Empresas da Ásia-Pacífico agora conduzem 60% dos ensaios clínicos globais de ADC, sublinhando o impulso regional e as oportunidades de terceirização transfronteiriça.

Automação de Plataformas de Exibição de Fagos/Leveduras

Fluxos de trabalho de exibição totalmente robóticos rastreiam bibliotecas que excedem 10^11 variantes contra múltiplos antígenos em paralelo. Plataformas como o xPloration da OmniAb integram o feedback de aprendizado de máquina em tempo real, triplicando as taxas de identificação e reduzindo os prazos de descoberta de meses para semanas. Sistemas de exibição em mamíferos recém-introduzidos superam as restrições de modificação pós-traducional, melhorando a fidelidade da triagem funcional. Plataformas automatizadas reduzem os custos de mão de obra e permitem que empresas de biotecnologia menores compitam em projetos de descoberta que anteriormente terceirizavam. O resultado é uma encomenda mais ampla de painéis personalizados e campanhas iterativas, o que expande o mercado de anticorpos personalizados em casos de uso terapêutico e diagnóstico.

Integração de Multi-Ômicas Criando Novos Alvos de Epítopos

A convergência de fluxos de genômica, proteômica e imunômica identifica variantes de splicing específicas de doenças, neo-epítopos e modificações pós-traducionais que eram invisíveis para abordagens de ômica única. O sequenciamento de célula única agora mapeia repertórios naturais de anticorpos, orientando o design de bibliotecas sintéticas em direção a motivos comprovados na imunidade humana. Modelos de aprendizado de máquina treinados em dados de multi-ômicas preveem a acessibilidade de epítopos dentro de tecidos vivos, permitindo que os desenvolvedores projetem anticorpos que evitem células saudáveis. Anticorpos direcionados a neoantigênios derivados de tais pipelines estão progredindo em ensaios de oncologia, habilitados por ferramentas computacionais que pontuam a imunogenicidade in silico. Cada uma dessas inovações amplia o espectro de alvos endereçáveis por anticorpos personalizados e alimenta a demanda por produção de clones sob medida.

Análise de Impacto das Restrições do Mercado de Anticorpos Personalizados*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Longo Prazo de Entrega para Antígenos Complexos | -1.8% | Global (mercados sensíveis ao custo) | Curto prazo (≤2 anos) |

| Disputas de Propriedade Intelectual em Projetos Personalizados | -1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Animais e Reagentes Especializados | -0.9% | Global (riscos regionais) | Curto prazo (≤2 anos) |

| Crescente Escrutínio sobre a Legislação de Bem-Estar Animal | -1.1% | UE liderando | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Longo Prazo de Entrega para Antígenos Complexos

Gerar anticorpos contra alvos difíceis, como proteínas de membrana, pode estender os prazos para 18 meses e elevar os orçamentos acima de USD 500.000, pois sistemas de mamíferos e múltiplas rodadas de triagem se tornam necessários. As taxas de sucesso para antígenos fortemente glicosilados podem cair abaixo de 30%, obrigando os desenvolvedores a encomendar campanhas paralelas que inflacionam ainda mais os custos. O design orientado por inteligência artificial está reduzindo os tamanhos iniciais das bibliotecas, mas ainda requer extensa validação em laboratório úmido, de modo que as economias líquidas permanecem modestas no curto prazo[2]Chai Discovery, "Design de Anticorpos Zero-Shot em uma Placa de 24 Poços," biorxiv.org. Biotecnologias menores em regiões com recursos limitados ponderam essas cobranças em relação ao financiamento limitado, atrasando o início dos projetos. Consequentemente, a sensibilidade ao preço e os longos prazos de entrega continuam a moderar o crescimento geral do mercado, apesar do progresso tecnológico.

Crescente Escrutínio sobre a Legislação de Bem-Estar Animal

Os reguladores globais estão endurecendo os requisitos sob a estrutura dos 3Rs. O FDA confirmou uma eliminação gradual dos testes em animais para anticorpos monoclonais em 2025, sinalizando uma mudança em direção a plataformas alternativas. A Europa promulgou reduções rigorosas no uso de vertebrados, e o Brasil proibiu animais para P&D em cosméticos em 2024, uma medida que provavelmente influenciará os setores terapêuticos. A transição para ensaios de órgão em chip e bibliotecas sintéticas exige novos gastos de capital e dados de validação, aumentando os custos de curto prazo. Embora os benefícios de longo prazo incluam menor variabilidade e ensaios mais rápidos, o efeito imediato é maior complexidade do projeto, o que restringe os volumes de pedidos no mercado de anticorpos personalizados até que os métodos alternativos alcancem plena aceitação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Anticorpos Personalizados

Por Tipo de Anticorpo:

Formatos Recombinantes Aceleram a AdoçãoOs anticorpos monoclonais retiveram 46,93% da participação do mercado de anticorpos personalizados em 2025, apoiados por décadas de validação clínica e conhecimento de fabricação. Os anticorpos recombinantes, no entanto, registram um CAGR de 13,46% até 2031, o mais alto entre as classes de anticorpos. Os desenvolvedores preferem estruturas recombinantes porque eliminam a variabilidade do hibridoma e permitem a engenharia precisa de regiões Fc ou domínios biespecíficos. A crescente preferência por formatos rapidamente programáveis direciona gastos adicionais para campanhas recombinantes, aumentando o mercado de anticorpos personalizados. Construtos multiespecíficos engenheirados agora formam um quarto dos produtos de anticorpos aprovados, e candidatos triespecíficos como o ISB 2001 atraíram taxas de licenciamento antecipadas de USD 700 milhões. Sistemas avançados sem células reduzem ainda mais a variabilidade lote a lote e oferecem escalonamento rápido, apoiando pedidos crescentes de variantes recombinantes. Enquanto isso, os produtos policlonais permanecem relevantes para amplificação diagnóstica onde o reconhecimento amplo de epítopos é essencial. A demanda por anticorpos neutralizantes permanece estável em programas de doenças infecciosas, auxiliada pelas lições da COVID-19.

O aumento recombinante também reflete a adoção mais ampla do design de novo assistido por inteligência artificial que pode elaborar ligantes de alta afinidade em duas semanas. Essa capacidade permite rodadas iterativas de otimização antes mesmo que a imunização animal começasse, fortalecendo o argumento econômico para anticorpos derivados sinteticamente. Os desenvolvedores, portanto, alocam orçamentos de descoberta maiores para fluxos de trabalho que priorizam a abordagem in silico, impulsionando o mercado de anticorpos personalizados. Formatos emergentes como nanoanticorpos e anticorpos de domínio único melhoram a penetração tecidual e reduzem a ativação imune, expandindo ainda mais os casos de uso recombinante. Em conjunto, esses fatores posicionam os formatos recombinantes para capturar uma fatia crescente do tamanho do mercado de anticorpos personalizados ao longo do horizonte de previsão.

Por Serviço:

Fragmentação e Rotulagem Expandem Mais RapidamenteOs serviços de desenvolvimento de anticorpos de ponta a ponta capturaram 36,02% da receita de 2025, refletindo a preferência dos clientes por parceiros unificados que gerenciam imunização, seleção e engenharia dentro de um único sistema de qualidade. A terceirização dessa cadeia completa é atraente para empresas que buscam entrada rápida em ensaios de primeira administração em humanos, o que apoia o crescimento constante no mercado de anticorpos personalizados. Os serviços de fragmentação e rotulagem, no entanto, têm projeção de crescimento a um CAGR de 14,72% à medida que fragmentos menores de anticorpos ganham preferência para imagem, kits de diagnóstico e cargas úteis de ADC devido à superior penetração tecidual. Plataformas de fragmentação automatizadas agora geram fragmentos Fab ou scFv com controle preciso dos sítios de clivagem, garantindo atributos funcionais consistentes e encurtando o tempo de resposta.

Os provedores de plataforma também agrupam humanização, maturação de afinidade e avaliações de desenvolvibilidade, permitindo que os clientes resolvam os riscos de fabricabilidade antecipadamente. Essa combinação de valor agregado aumenta o valor médio do contrato e sustenta a expansão do tamanho do mercado de anticorpos personalizados atribuída às receitas de serviços. Os serviços de produção e purificação se beneficiam da demanda intensificada por suprimentos em escala de gramas necessários para estudos de toxicologia. A implementação de qualidade por design em grandes fabricantes contratados aumenta a reprodutibilidade e garante a conformidade regulatória, tornando a terceirização mais atraente. A tendência é reforçada por investidores que adquirem organizações de pesquisa contratada especializadas, como o negócio da FairJourney Biologics, um sinal de que a capacidade de descoberta de anticorpos agora comanda avaliações premium.

Por Aplicação:

Programas de Células-Tronco Ganham ImpulsoA oncologia permaneceu a aplicação dominante com 31,05% do tamanho do mercado de anticorpos personalizados em 2025, sustentada por programas de acompanhamento de inibidores de ponto de verificação e a expansão dos rótulos de ADC para terapias de linha mais precoce. No entanto, as aplicações em células-tronco estão crescendo mais rapidamente a um CAGR de 13,74%. Avanços como o briquilimab, que permite o condicionamento sem quimioterapia, validam os anticorpos como ferramentas-chave na medicina regenerativa e criam novos nichos de demanda. O rastreamento de células assistido por anticorpos combinado com marcadores de nanopartículas melhora o monitoramento do enxerto e os perfis de segurança, ampliando ainda mais a adoção clínica.

Os projetos de doenças infecciosas retêm importância estratégica à medida que neutralizadores de amplo espectro avançam nos ensaios. As aplicações de neurologia se beneficiam de mecanismos de transporte engenheirados que cruzam a barreira hematoencefálica, permitindo que anticorpos personalizados abordem o Alzheimer e outros alvos do sistema nervoso central. Os programas de imunologia buscam novos moduladores de citocinas para tratar a inflamação sistêmica, alimentando pedidos de clones antagonistas específicos. As iniciativas cardiovasculares estão emergindo à medida que anticorpos contra vias ateroscleróticas mostram dados de eficácia precoce. Cada avanço diversifica a base de clientes e apoia a expansão constante do mercado de anticorpos personalizados.

Por Usuário Final:

Adoção por Organizações de Pesquisa Contratada AceleraAs empresas farmacêuticas e de biotecnologia geraram 56,42% da receita de 2025, aproveitando grandes orçamentos de descoberta e capacidade interna a jusante. A ascensão de modelos de negócios com ativos leves leva essas empresas a externalizar tarefas de descoberta precoce, o que aumenta o volume para fornecedores personalizados. As organizações de pesquisa contratada registram o CAGR mais rápido de 12,23% à medida que assumem mandatos integrados de descoberta de anticorpos. Aquisições recentes, incluindo uma participação majoritária na FairJourney Biologics, demonstram o apetite dos investidores por organizações de pesquisa contratada com plataformas validadas de geração de anticorpos.

Institutos acadêmicos e de pesquisa continuam a incubar avanços tecnológicos e frequentemente fazem spin-out de propriedade intelectual que se torna a base para startups de biotecnologia. As instalações centrais em universidades como a Brown oferecem espectrometria de massa e mapeamento de epítopos, mas campanhas complexas de anticorpos frequentemente ainda migram para parceiros comerciais quando a escala é necessária. O software de design assistido por inteligência artificial agora reside em plataformas em nuvem, permitindo que laboratórios menores iniciem projetos in silico sem grandes gastos de capital. Como resultado, um grupo mais amplo de usuários finais contribui para pedidos incrementais, fortalecendo o mercado de anticorpos personalizados.

Análise Geográfica

Mercado de Anticorpos Personalizados na América do Norte

A América do Norte dominou o mercado de anticorpos personalizados com uma participação de receita de 39,78% em 2025. Mecanismos de financiamento federal, como o subsídio de 30 milhões de USD da ARPA-H concedido ao Centro Médico da Universidade Vanderbilt para bibliotecas de anticorpos impulsionadas por inteligência artificial, ilustram o forte apoio do setor público. A decisão da FDA de eliminar progressivamente os ensaios obrigatórios em animais aumenta a competitividade regional ao reduzir o tempo até os pedidos de IND. Os principais fornecedores expandem a capacidade local de BPF para atender aos prazos de desenvolvimento acelerado, mantendo a liderança da região no tamanho do mercado de anticorpos personalizados.

Mercado de Anticorpos Personalizados na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 11,33% até 2031. O ecossistema biofarmacêutico da China agora abriga 60% dos ensaios clínicos globais de ADC, destacando a especialização regional em conjugados de anticorpos e a crescente demanda interna por reagentes sob medida. Empresas ocidentais celebram joint ventures e acordos de transferência de tecnologia para obter acesso ao mercado e aproveitar a eficiente fabricação local, evidenciado pela aquisição dos ativos de produção da Biotheus pela BioNTech. Os governos da Coreia do Sul, Singapura e Austrália continuam a canalizar subsídios para parques de bioprocessamento, ampliando o mercado de anticorpos personalizados em toda a região.

Mercado de Anticorpos Personalizados na Europa

A Europa mantém um crescimento estável, apoiado por fortes redes acadêmicas e legislação progressista de bem-estar que acelera a adoção de plataformas de descoberta in vitro e computacionais. O fabricante alemão de anticorpos que atingiu uma avaliação de 1,6 bilhão de USD em 2025 ressalta a confiança dos investidores na profundidade tecnológica europeia. Os consórcios de pesquisa transfronteiriços reduzem a duplicação e concentram recursos, enquanto os editais de financiamento do Horizonte Europa continuam a priorizar terapêuticas baseadas em anticorpos. Embora o Brexit tenha criado divergência regulatória, o Reino Unido permanece atrativo devido à concentração de clusters de biotecnologia e ao influxo de capital de risco. Em conjunto, esses fatores garantem que a Europa continue sendo um contribuinte significativo para o tamanho do mercado de anticorpos personalizados, mesmo enquanto a Ásia-Pacífico define o ritmo de crescimento.

Cenário Competitivo

O mercado de anticorpos personalizados é moderadamente fragmentado. As atualizações tecnológicas intensificaram a rivalidade à medida que novos entrantes aproveitam a inteligência artificial para comprimir os prazos de descoberta. A aquisição de USD 600 milhões da Sanofi de um engajador de células mieloides biespecífico e o acordo antecipado de USD 700 milhões da AbbVie por um anticorpo triespecífico refletem avaliações premium associadas a formatos diferenciados. A OmniAb apoia 95 parceiros ativos e 378 programas, ilustrando o poder do licenciamento de plataformas para alcançar escala sem gastos clínicos diretos.

A colaboração estratégica continua entre biotecnologias e grandes farmacêuticas, evidenciada pela parceria da Eli Lilly com a BigHat Biosciences para aproveitar o aprendizado de máquina para o design de anticorpos. O financiamento de risco apoia startups como a Kyron.bio, que levantou EUR 5,5 milhões para avançar na engenharia computacional de anticorpos. A diferenciação de plataformas em torno de tecnologia de exibição, modelagem computacional e previsão de desenvolvibilidade agora define a vantagem competitiva mais do que a capacidade de produção isoladamente. Empresas que integram esses recursos em ofertas únicas capturam maior participação de carteira e reforçam sua presença no mercado de anticorpos personalizados.

Oportunidades de espaço em branco permanecem para anticorpos contra alvos historicamente não drogáveis, e empresas que desenvolvem pipelines credíveis de previsão estrutural estão bem posicionadas. A intensidade competitiva provavelmente aumentará à medida que a automação reduz as barreiras à entrada, mas as vantagens de escala em conhecimento regulatório e produção em Boas Práticas de Fabricação ainda favorecem os incumbentes. À medida que os principais players continuam atividades estratégicas de fusões e aquisições e parcerias, o equilíbrio do mercado de anticorpos personalizados se inclina para ecossistemas que combinam inteligência artificial, automação de laboratório de alto rendimento e expertise regulatória global.

Líderes do Setor de Anticorpos Personalizados

Bio-Rad Laboratories, Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Anticorpos Personalizados

- Abcam

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva, Molecular Devices)

- Merck

- GenScript Biotech Corp.

- Bio-Rad Laboratories

- Agilent Technologies

- Sino Biological

- Rockland Immunochemicals Inc.

- Antibody Solutions

- ProSci Inc.

- Atlas Antibodies AB

- RayBiotech Life Sciences

- PeproTech

- Abnova Corp.

- Creative Diagnostics

- YenZym Antibodies LLC

- LabCorp

- Randox Laboratories

- Bioventix plc

Desenvolvimento Recente do Setor no Mercado de Anticorpos Personalizados

- Julho de 2025: A AbbVie anunciou um acordo de licenciamento global exclusivo com a Ichnos Glenmark Innovation para o ISB 2001, um anticorpo triespecífico CD38×BCMA×CD3 de primeira classe, pagando USD 700 milhões antecipadamente com marcos potenciais de USD 1,225 bilhão.

- Abril de 2025: A Eli Lilly fez parceria com a BigHat Biosciences para aplicar inteligência artificial à descoberta de anticorpos, demonstrando o compromisso do setor farmacêutico com o design baseado em aprendizado de máquina.

Escopo do Relatório Global do Mercado de Anticorpos Personalizados

De acordo com o escopo do relatório, os anticorpos personalizados são especificamente engenheirados e produzidos para aplicações direcionadas de pesquisa, diagnóstico ou terapêutica. Adaptados para se ligar a antígenos ou epítopos-alvo únicos, esses anticorpos oferecem especificidade e eficácia elevadas para seus usos pretendidos.

O mercado de anticorpos personalizados é segmentado por tipo, serviços, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado por anticorpos monoclonais, anticorpos policlonais, anticorpos recombinantes e outros. Os outros tipos incluem anticorpos neutralizantes e anticorpos diagnósticos, entre outros. Por serviços, o mercado é segmentado por desenvolvimento de anticorpos, produção e purificação de anticorpos, e fragmentação e rotulagem de anticorpos. Por aplicação, o mercado é segmentado por oncologia, doenças infecciosas, neurologia, células-tronco, imunologia, doenças cardiovasculares e outros. As outras aplicações incluem doenças raras e genéticas e doenças autoimunes, entre outras. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O mercado fornece o valor (em USD) para os segmentos mencionados acima.

Visão Geral da Segmentação

| Anticorpos Monoclonais |

| Anticorpos Policlonais |

| Anticorpos Recombinantes |

| Anticorpos Neutralizantes, Diagnósticos e Outros |

| Desenvolvimento de Anticorpos |

| Produção e Purificação de Anticorpos |

| Fragmentação e Rotulagem |

| Oncologia |

| Doenças Infecciosas |

| Neurologia |

| Células-Tronco |

| Imunologia |

| Doenças Cardiovasculares |

| Doenças Raras, Genéticas e Musculoesqueléticas |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Anticorpo | Anticorpos Monoclonais | |

| Anticorpos Policlonais | ||

| Anticorpos Recombinantes | ||

| Anticorpos Neutralizantes, Diagnósticos e Outros | ||

| Por Serviço | Desenvolvimento de Anticorpos | |

| Produção e Purificação de Anticorpos | ||

| Fragmentação e Rotulagem | ||

| Por Aplicação | Oncologia | |

| Doenças Infecciosas | ||

| Neurologia | ||

| Células-Tronco | ||

| Imunologia | ||

| Doenças Cardiovasculares | ||

| Doenças Raras, Genéticas e Musculoesqueléticas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de anticorpos personalizados?

O tamanho do mercado de anticorpos personalizados é de USD 0,69 bilhão em 2026 e tem previsão de atingir USD 1,09 bilhão até 2031.

Qual região lidera a receita no desenvolvimento de anticorpos personalizados?

A América do Norte detém 39,78% da receita de 2025 devido aos fortes gastos em P&D e à regulamentação de apoio.

Qual segmento está crescendo mais rapidamente dentro dos tipos de anticorpos?

Os anticorpos recombinantes se expandem a um CAGR de 13,46% até 2031 porque oferecem reprodutibilidade e características engenheiradas.

Por que as organizações de pesquisa contratada são importantes para a descoberta de anticorpos?

As organizações de pesquisa contratada registram um CAGR de 12,23% porque as empresas farmacêuticas terceirizam fluxos de trabalho complexos para parceiros especializados.

Como as novas regulamentações afetam os testes em animais em programas de anticorpos?

O FDA eliminará gradualmente os testes em animais para anticorpos monoclonais, promovendo uma adoção mais ampla de plataformas in vitro e computacionais.

O que está impulsionando a demanda por anticorpos em aplicações de células-tronco?

Anticorpos como o briquilimab permitem o condicionamento sem quimioterapia, acelerando os programas de medicina regenerativa e impulsionando o crescimento do segmento.

Página atualizada pela última vez em: