Taille et parts du marché des pompes centrifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.46 Milliards de dollars |

| Taille du Marché (2031) | 54.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

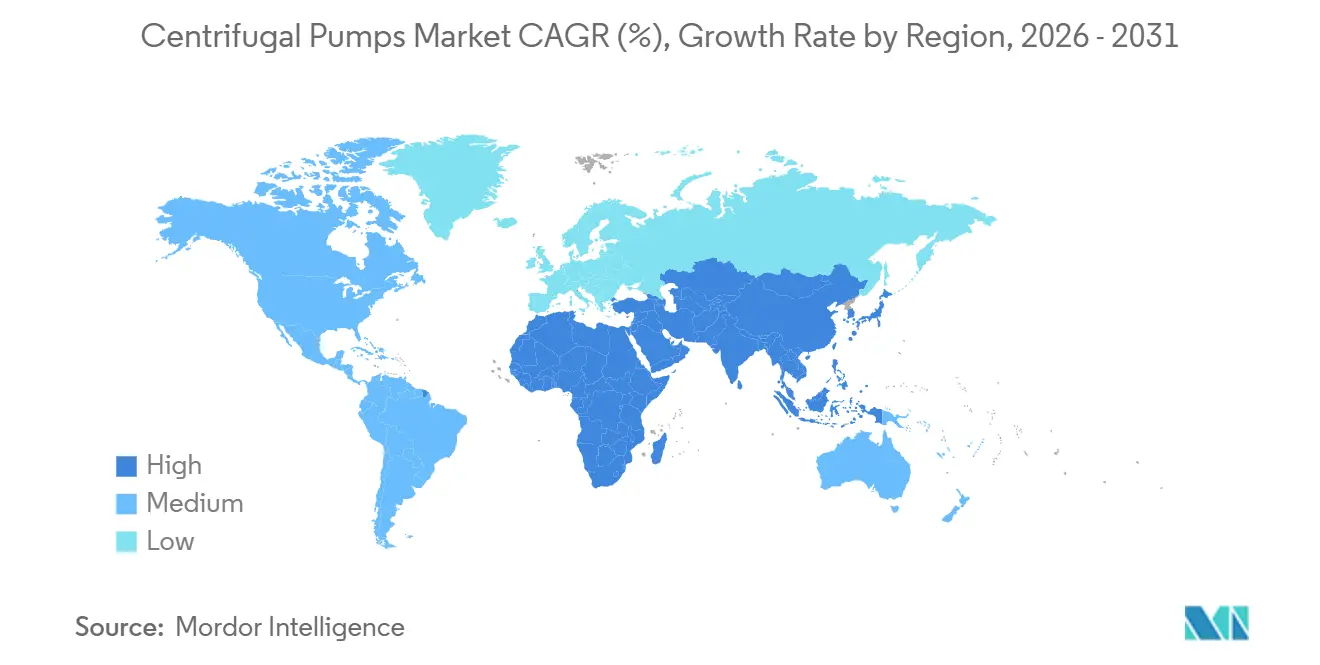

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes centrifuges par Mordor Intelligence

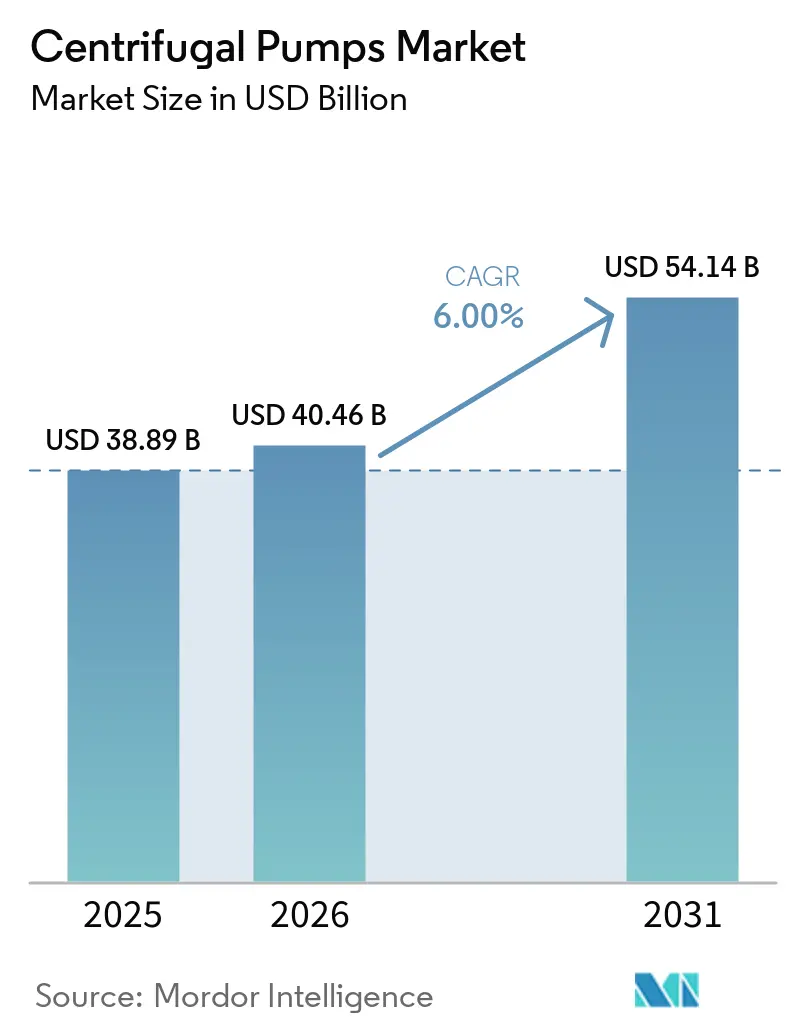

La taille du marché des pompes centrifuges est projetée à 38,89 milliards USD en 2025, 40,46 milliards USD en 2026, et devrait atteindre 54,14 milliards USD d'ici 2031, avec une croissance à un CAGR de 6 % de 2026 à 2031.

La demande évolue des remplacements de routine vers des mises à niveau imposées par la conformité réglementaire, à mesure que les services publics, les industriels et les propriétaires d'infrastructures poursuivent des mandats d'efficacité énergétique, des objectifs de qualité de l'eau et des niveaux d'automatisation plus élevés. Les unités monoétagées ont dominé le chiffre d'affaires en 2025, mais les modèles multiétagés s'accélèrent dans les installations de dessalement, d'alimentation de chaudières et d'osmose inverse nécessitant des pressions de 500 à 1 500 psi. L'Asie-Pacifique est restée le plus grand acheteur régional en 2025, et les dépenses en forte croissance pour les eaux usées municipales, la modernisation de l'irrigation et l'énergie géothermique maintiennent la région au-dessus de la tendance de croissance mondiale. La concurrence s'est déplacée vers l'intégration numérique, avec des variateurs de fréquence et des plateformes de surveillance de l'état réduisant la consommation d'énergie des services publics de 25 à 30 % et les arrêts non planifiés de 15 à 20 %.

Principaux enseignements du rapport

- Par étage, les pompes monoétagées ont capté 62,8 % de la part de marché des pompes centrifuges en 2025, tandis que les produits multiétagés devraient se développer à un CAGR de 7,3 % jusqu'en 2031.

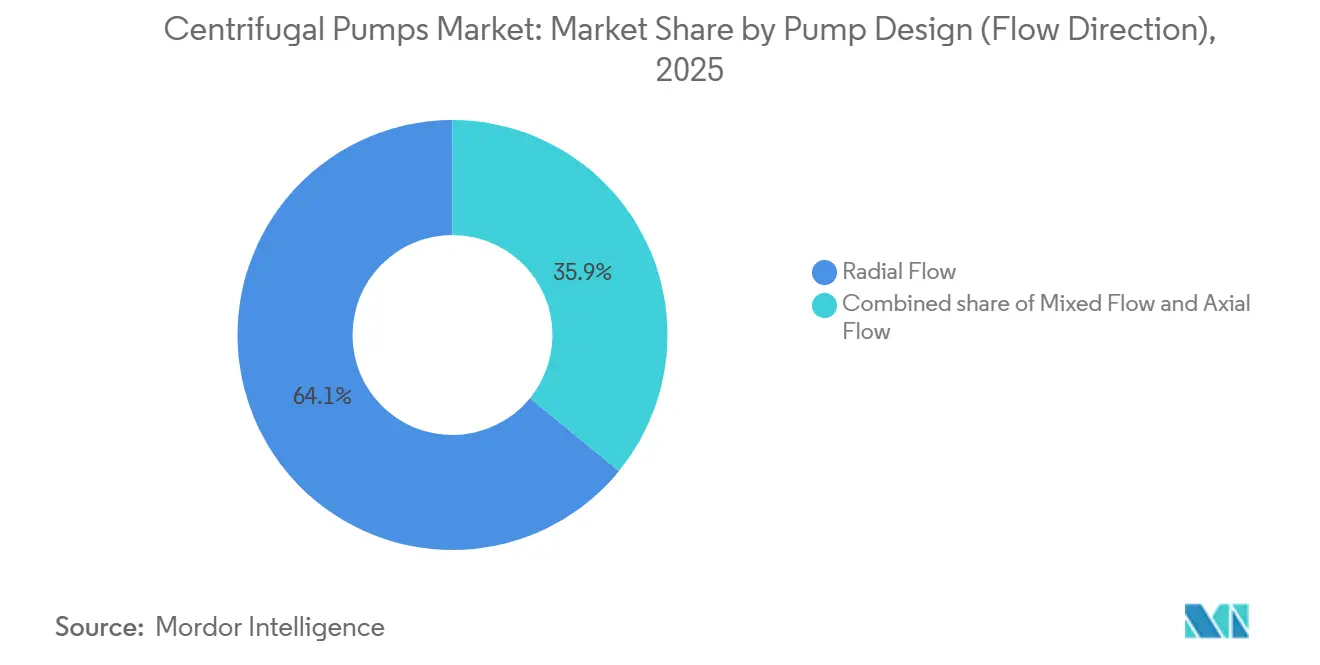

- Par direction d'écoulement, les conceptions à écoulement radial ont représenté 64,1 % du chiffre d'affaires 2025, mais les variantes à écoulement mixte progressent à un CAGR de 6,9 % sous l'effet de la demande liée au contrôle des inondations et à l'exploitation minière.

- Par type de roue, les conceptions fermées ont représenté 70,4 % des expéditions en 2025 ; les roues semi-ouvertes progressent à un CAGR de 7,0 % en raison de leur tolérance aux boues dans les applications minières et de traitement des eaux usées.

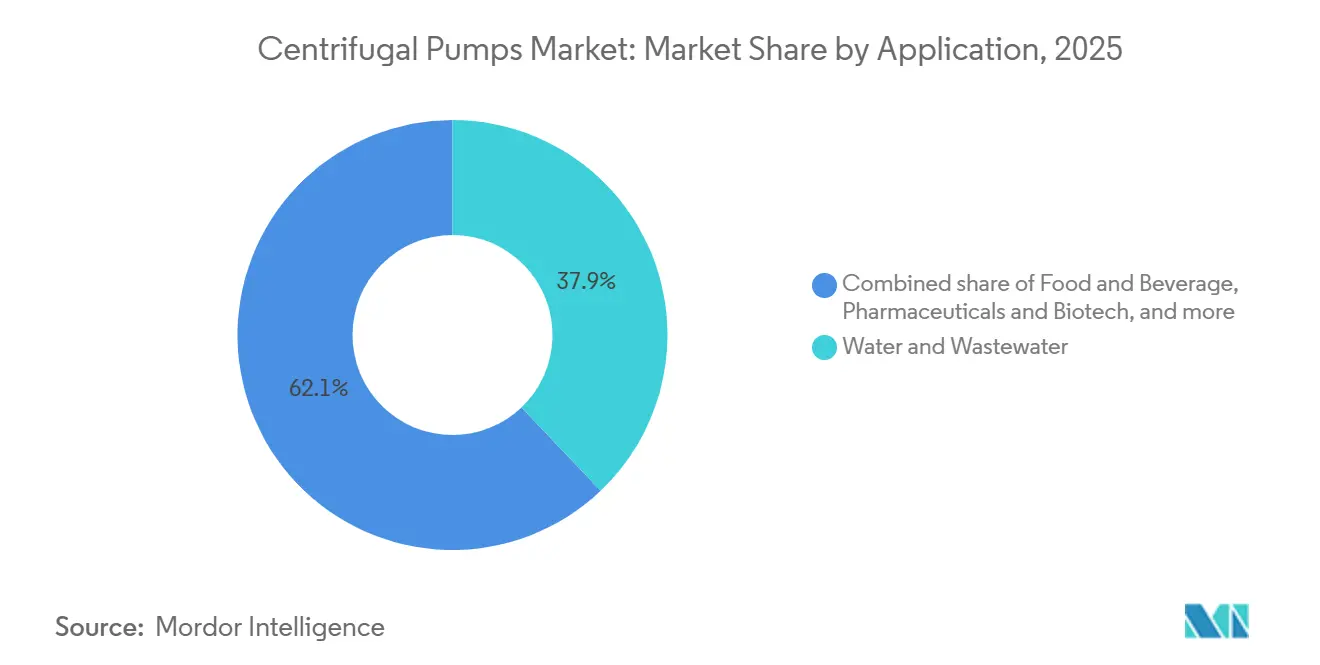

- Par application, l'eau et les eaux usées ont généré 37,9 % du chiffre d'affaires 2025, tandis que l'alimentation et les boissons constituent le segment à la croissance la plus rapide avec un CAGR de 6,8 % jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique a contribué à hauteur de 50,3 % du chiffre d'affaires mondial en 2025 sur le marché des pompes centrifuges et devrait maintenir un CAGR de 6,4 %, porté par la Chine, l'Inde et l'Asie du Sud-Est.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes centrifuges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boom des dépenses en infrastructures de traitement des eaux usées | +1.2% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague de rénovation CVC dans les bâtiments commerciaux | +0.8% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des capacités intermédiaires du secteur pétrolier et gazier | +0.9% | Moyen-Orient, Amérique du Nord (bassins de schiste), Asie-Pacifique (terminaux GNL) | Moyen terme (2 à 4 ans) |

| Développement de la production d'électricité, notamment les centrales à cycle combiné à turbine à gaz | +0.7% | Asie-Pacifique, Moyen-Orient, marchés sélectifs d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pompes sur châssis modulaire pour le refroidissement des centres de données | +0.6% | Amérique du Nord, Europe, Asie-Pacifique (hubs hyperscale) | Court terme (≤ 2 ans) |

| Pompes à liquide prêtes pour l'hydrogène pour les projets d'H₂ vert | +0.5% | Australie, Moyen-Orient, Europe (corridor de la mer du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des dépenses en infrastructures de traitement des eaux usées

Les stations de traitement municipales et industrielles sont engagées dans un cycle de modernisation à forte intensité capitalistique, soutenant le marché des pompes centrifuges. L'Agence de protection de l'environnement des États-Unis a alloué 11,5 milliards USD en 2024 par le biais des programmes du Fonds renouvelable pour l'eau propre afin de moderniser les stations de pompage, les lignes de bioréacteurs à membranes et les équipements d'élimination des nutriments[2]Agence de protection de l'environnement des États-Unis, "Dotations du Fonds renouvelable pour l'eau propre," epa.gov. Le Fonds renouvelable pour l'eau propre a décaissé 32,81 milliards USD pour le traitement avancé et 2,255 milliards USD pour des projets de réutilisation, qui dépendent tous deux de pompes multiétagées capables de délivrer une pression d'alimentation de 50 à 150 psi. Les services publics remplacent les machines à vitesse fixe des années 1980 et 1990 par des unités à vitesse variable qui réduisent la consommation d'énergie de 25 à 30 %, économisant entre 40 000 et 60 000 USD par pompe de 100 chevaux chaque année. La remédiation des PFAS ajoute des volumes : 85 % des subventions pour contaminants émergents de l'exercice fiscal 2022 de l'EPA ciblent les substances per- et polyfluoroalkylées, stimulant la demande de pompes résistantes à la corrosion capables de traiter des flux de régénérant acides. En dehors des États-Unis, les Philippines ont réservé 438,4 milliards PHP (8,5 milliards USD) pour des projets d'irrigation qui installeront des unités monoétagées alimentées à l'énergie solaire sur 681 709 hectares.

Vague de rénovation CVC dans les bâtiments commerciaux

Les propriétaires d'immeubles remplacent les pompes à eau glacée héritées pour satisfaire des codes énergétiques plus stricts et les règles d'élimination progressive des réfrigérants, soutenant le marché des pompes centrifuges. L'Agence internationale de l'énergie identifie des technologies de refroidissement résilientes telles que les pompes à chaleur géothermiques, le stockage d'eau glacée et les systèmes évaporatifs, qui reposent tous sur des pompes de circulation centrifuges fonctionnant à 40 à 60 pieds de hauteur manométrique. Johnson Controls rapporte des ratios d'efficacité d'utilisation de l'énergie de 1,18 à 1,24 pour ses unités de refroidissement, grâce en partie à des pompes à vitesse variable qui réduisent l'énergie parasite de 15 à 20 % par rapport aux conceptions à vitesse constante.[3]Johnson Controls, "Étude de cas sur l'efficacité de la distribution de refroidissement," johnsoncontrols.com La règle de l'EPA américaine sur l'élimination progressive des hydrofluorocarbures, finalisée en 2023, accélère le passage aux réfrigérants à faible potentiel de réchauffement planétaire tels que le R-1234ze, qui fonctionnent à des pressions plus élevées et nécessitent donc des pompes avec des joints améliorés. Daikin spécifie des pressions de refoulement de pompe de 8 bar pour les refroidisseurs de centres de données hyperscale utilisant des réfrigérants à faible potentiel de réchauffement planétaire, soit 30 % au-dessus des systèmes R-134a hérités.

Expansion des capacités intermédiaires du secteur pétrolier et gazier

Le Moyen-Orient construit 7 073 kilomètres de pipelines de pétrole brut et 8 169 kilomètres de gazoducs avec un budget d'investissement combiné supérieur à 110 milliards USD, bénéficiant au marché des pompes centrifuges. Le programme Jafurah de Saudi Aramco et l'expansion du Système gazier principal spécifient des pompes à barillet multiétagées dimensionnées pour des concentrations de sulfure d'hydrogène en service acide supérieures à 10 000 ppm et des températures allant jusqu'à 200 °C.[4]Saudi Aramco, "Aperçu du programme de gaz non conventionnel Jafurah," aramco.com En Amérique du Nord, les stations de surpression le long des réseaux de canalisations existants déploient deux à quatre pompes en série pour atteindre des pressions de refoulement de 1 200 à 1 500 psi pour les mélanges de brut plus lourds. Flowserve a signalé un carnet de commandes de 1,2 milliard USD dans des projets nucléaires et de production d'énergie fossile en 2024, illustrant la demande intersectorielle de gestion des fluides. Les terminaux GNL en Asie-Pacifique spécifient des pompes centrifuges cryogéniques fonctionnant à −162 °C pour les bras de chargement et la reliquéfaction du gaz d'évaporation.

Développement de la production d'électricité, notamment les centrales à cycle combiné à turbine à gaz

Les centrales à cycle combiné à turbine à gaz ajoutent 40 à 50 GW de nouvelle capacité chaque année, soutenant le marché des pompes centrifuges, chaque unité nécessitant 12 à 18 pompes centrifuges pour la circulation de l'eau d'alimentation des chaudières, des condensats et de l'eau de refroidissement. Les pompes à barillet multiétagées conformes à l'API 610 génèrent jusqu'à 3 000 psi pour répondre aux exigences d'alimentation en eau à haute pression. L'Asie-Pacifique construit la plupart des nouvelles installations à cycle combiné et attribue des contrats de service à long terme qui regroupent les pompes avec des logiciels de surveillance de l'état. La Commission de réglementation nucléaire des États-Unis a approuvé les unités 3 et 4 de Vogtle, chacune s'appuyant sur des pompes centrifuges à haute intégrité pour les systèmes de refroidissement et de sécurité. Les projets hydroélectriques de stockage par pompage créent également des opportunités pour des pompes-turbines réversibles dimensionnées au-dessus de 100 MW, comme on le voit dans la phase II du projet hydraulique des hautes terres du Lesotho en Afrique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et des alliages | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Passage aux pompes à déplacement positif dans des niches | -0.4% | Amérique du Nord, Europe (industrie pharmaceutique, transformation alimentaire) | Moyen terme (2 à 4 ans) |

| Adoption des variateurs de fréquence réduisant les remplacements de pompes surdimensionnées | -0.6% | Mondial, mené par les services publics d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Réglementation PFAS limitant les pompes à revêtement fluoropolymère | -0.3% | Amérique du Nord, Europe (transfert chimique, eaux usées) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et des alliages

L'indice des métaux du Fonds monétaire international a augmenté de 7,7 % entre février et août 2024, avec le cuivre en hausse de 8,1 % et l'aluminium en hausse de 7,8 %. Une hausse de 10 % du cuivre ajoute historiquement 0,2 point à l'inflation à la consommation dans les 12 mois, pesant sur le marché des pompes centrifuges car les fabricants de pompes qui utilisent du cuivre dans les enroulements de moteurs et des roues en bronze. La production américaine d'acier inoxydable a chuté de 11 % en octobre 2024, tandis que les prix du ferrochrome ont baissé de 29 % en glissement annuel, reflétant la concentration de la chaîne d'approvisionnement au Kazakhstan et en Afrique du Sud. Les pièces moulées en alliage de nickel ont gagné 15 à 20 % en 2024 après que les restrictions à l'exportation indonésiennes et la demande en batteries pour véhicules électriques ont resserré l'offre, forçant les fabricants à substituer des aciers inoxydables duplex ou à conclure des contrats à prix fixe. Les droits antidumping de l'Union européenne sur les brides en acier inoxydable chinoises ajoutent 8 à 12 % au coût rendu et prolongent les délais de livraison de 4 à 6 semaines.

Passage aux pompes à déplacement positif dans des niches

Le bioprocédé pharmaceutique et la manipulation de sirops alimentaires adoptent de plus en plus des pompes à déplacement positif qui traitent les fluides à haute viscosité ou sensibles au cisaillement plus doucement que les conceptions centrifuges. Bien que les modèles centrifuges détiennent encore plus de 80 % de pénétration dans l'eau et les eaux usées, la substitution dans les niches de transfert stérile érode le potentiel de croissance incrémentale sur le marché des pompes centrifuges. Les usines de biotechnologie intègrent des pompes à lobes et à membrane pour les milieux de culture et les solutions tampons, car ces conceptions offrent un écoulement régulier et sans pulsation à de faibles nombres de Reynolds. Les transformateurs alimentaires qui évoluent vers des lignes de remplissage aseptique en continu spécifient des pompes à vis jumelées pour réduire les dommages aux produits. Les fabricants répondent en regroupant des solutions centrifuges et à déplacement positif, bien que la concurrence interne puisse prolonger les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par étage : les pompes multiétagées progressent grâce à l'essor du dessalement

Les conceptions multiétagées devraient croître à un CAGR de 7,3 % jusqu'en 2031, dépassant la moyenne du marché des pompes centrifuges de 6,0 %, car les installations d'osmose inverse d'eau de mer, les systèmes de plomberie des immeubles de grande hauteur et les lignes d'alimentation des chaudières exigent une capacité compacte à haute pression. Les pompes monoétagées ont encore généré 62,8 % du chiffre d'affaires 2025 car la distribution municipale d'eau et la circulation CVC fonctionnent souvent en dessous de 150 pieds de hauteur manométrique, favorisant une moindre complexité. L'Agence internationale de l'énergie estime que 40 % des projets d'électrolyseurs annoncés sont situés dans des zones soumises au stress hydrique, chacun nécessitant une pression d'alimentation en osmose inverse de 60 à 80 bar et donc six à dix pompes multiétagées par train. Les ensembles d'eau d'alimentation des chaudières pour les centrales à cycle combiné spécifient des configurations à barillet conformes à l'API 610 BB3, supportant un refoulement de 3 000 psi. Le groupe moteur IE5 et variateur de fréquence de Grundfos pousse l'efficacité fil-à-eau au-delà de 92 %, réduisant l'énergie du cycle de vie d'un quart. Les sociétés minières adoptent des unités multiétagées à corps divisé horizontalement qui maintiennent un rendement hydraulique de 70 à 75 % tout en résistant à l'abrasion.

Les pompes monoétagées restent indispensables pour l'appoint des tours de refroidissement, les boucles de protection incendie et les systèmes d'irrigation qui valorisent le faible coût d'investissement et la simplicité des réparations sur le terrain. Les empreintes standard à aspiration en bout ANSI/ASME B73.1 permettent des remplacements un pour un, et le personnel peut reconstruire les joints et les roulements sur site. Les programmes agricoles en Inde fournissent des pompes monoétagées solaires subventionnées aux petits exploitants, augmentant la couverture des surfaces irriguées. Dans les services aux bâtiments, les configurations double monoétagée avec logique de service-secours offrent une redondance sans la prime de coût des ensembles multiétagés. Malgré une croissance plus lente, la grande base installée assure des opportunités régulières de marché secondaire pour les joints, les roues et les bagues d'usure.

Par conception de pompe (direction d'écoulement) : le flux mixte capte le contrôle des inondations

Les conceptions à écoulement radial ont représenté 64,1 % du chiffre d'affaires 2025 sur le marché des pompes centrifuges, ancrées par leur polyvalence dans le traitement chimique, le CVC et l'alimentation en eau, où les hauteurs manométriques vont de 50 à 300 pieds et les débits couvrent de 100 à 5 000 gallons par minute. Les pompes à écoulement mixte se développent à un CAGR de 6,9 % car les districts de contrôle des inondations et les mines à ciel ouvert favorisent des vitesses spécifiques plus élevées de 1 500 à 4 000 tr/min qui délivrent une plus grande hauteur manométrique par étage sans surdimensionner les diamètres de roue. Le Corps des ingénieurs de l'armée des États-Unis modernise les stations du fleuve Mississippi et de la côte du Golfe avec des modèles à écoulement mixte qui atteignent un rendement de 80 à 85 %, réduisant la puissance parasite de 10 à 15 % par rapport aux prédécesseurs radiaux. Les lignes de résidus miniers choisissent l'hydraulique à écoulement mixte pour des teneurs en solides de 20 à 30 % tout en maintenant un rendement de 65 à 70 %, un avantage clair sur les conceptions radiales en service abrasif.

Les pompes à hélice à écoulement axial, bien que de niche, servent des applications à très haut débit et faible hauteur manométrique telles que les prises d'eau de refroidissement dans les centrales côtières et le drainage dans les polders, traitant plus de 50 000 GPM avec des hauteurs inférieures à 30 pieds. Les machines radiales restent dominantes dans les services chimiques et de raffinage car l'interchangeabilité dimensionnelle ANSI et les faibles valeurs de hauteur nette d'aspiration requise préservent la disponibilité des procédés. Dans l'aquaculture et l'aération des eaux usées, les modèles à écoulement axial gagnent des parts pour leur capacité à déplacer de grands volumes à énergie minimale, améliorant les taux de transfert d'oxygène dissous. Pour toutes les géométries, l'optimisation par dynamique des fluides numérique et les passages d'écoulement fabriqués par fabrication additive affinent le rendement et réduisent le risque de cavitation.

Par type de roue : les conceptions semi-ouvertes progressent grâce à la tolérance aux boues

Les roues fermées ont sécurisé 70,4 % du chiffre d'affaires 2025 car les normes sanitaires alimentaires, pharmaceutiques et d'eau potable exigent des surfaces sans interstices avec une rugosité inférieure à 0,8 µm selon la norme sanitaire 3-A 02-10. Les roues semi-ouvertes devraient croître à un CAGR de 7,0 % jusqu'en 2031 en répondant aux applications minières, de traitement des eaux usées et de pâte à papier où les solides dépassent 5 % en poids et le risque de colmatage l'emporte sur une pénalité d'efficacité de 2 à 4 %. Les transformateurs laitiers spécifient des roues fermées électropolies pour les lignes de lait et de yaourt qui doivent résister aux agents de nettoyage agressifs sans abriter de bactéries. Les pompes de résidus miniers emploient des conceptions semi-ouvertes avec des plaques d'usure remplaçables, doublant le temps moyen entre les révisions à 4 000 à 5 000 heures.

Les roues ouvertes, bien que moins représentées, traitent les matières fibreuses dans les stations de relevage municipales et rejettent la saumure des systèmes à membranes, permettant des ajustements de jeu entre l'aube et le flasque pour compenser l'usure. Les pompes CVC et d'eau potable conservent des conceptions fermées car elles délivrent une efficacité hydraulique de 78 à 85 % et maintiennent un faible bruit aérien de 65 à 75 dBA à un mètre de distance, respectant les limites ASHRAE 90.1. Les stations d'épuration confrontées à des problèmes d'enroulement favorisent les roues semi-ouvertes avec des passages de trois à quatre pouces, réduisant les événements de blocage et la maintenance au fil du temps. Les équipementiers investissent dans des revêtements composites en acier inoxydable duplex et en céramique pour retarder l'usure érosive sur les aubes semi-ouvertes.

Par application : l'alimentation et les boissons mènent la croissance

L'eau et les eaux usées ont contribué à hauteur de 37,9 % des ventes 2025, mais le segment alimentation et boissons mène la croissance à un CAGR de 6,8 % jusqu'en 2031, car les transformateurs automatisent les procédures de nettoyage en place et déploient des pompes en acier inoxydable 316L conformes aux règles de l'FDA sur les surfaces en contact avec les aliments. La demande chimique et pétrochimique reste robuste avec les expansions d'éthylène, de polyéthylène et d'ammoniac au Moyen-Orient et en Amérique du Nord, où les pompes à aspiration en bout ANSI déplacent des charges d'alimentation caustiques et chlorées. Le CVC reste un flux de revenus mature mais récurrent lié à des cycles de vie de 15 à 20 ans et aux modernisations liées à l'élimination progressive des réfrigérants. Les applications pétrolières et gazières progressent avec les ajouts de pipelines et les modernisations de raffineries ; l'Agence internationale de l'énergie projette une production mondiale de pétrole brut de 103 à 105 millions de barils par jour d'ici 2030, entraînant des milliers d'installations de pompes de surpression et d'unités de procédé.

L'exploitation minière nécessite des roues résistantes à l'abrasion en fonte dure ou en composite céramique pour les lignes de boues de cuivre, de lithium et de terres rares, la production mondiale de cuivre devant augmenter de 3 à 4 % par an jusqu'en 2031. La production d'énergie achète des pompes pour les centrales conventionnelles, nucléaires et renouvelables qui nécessitent chacune des unités de condensat et d'eau de refroidissement. Les installations pharmaceutiques et biotechnologiques spécifient des pompes sanitaires conformes à la réglementation FDA 21 CFR Partie 11 sur les enregistrements électroniques, intégrant des débitmètres et des logiciels automatisés de validation du nettoyage. Dans toutes les applications, la demande évolue vers des ensembles qui regroupent pompes, variateurs de fréquence et capteurs de maintenance prédictive sous une seule garantie sur le marché des pompes centrifuges.

Analyse géographique

L'Asie-Pacifique a généré 50,3 % du chiffre d'affaires 2025 et devrait afficher un CAGR de 6,4 % jusqu'en 2031, soutenu par les modernisations des eaux usées municipales en Chine, la modernisation de l'irrigation en Inde et les ajouts de capacité géothermique en Indonésie. CNP Pumps en Chine a généré 4,795 milliards RMB (670 millions USD) en 2023 et détient plus de 600 brevets qui aident à remporter des appels d'offres nationaux et à l'exportation. Le programme Pradhan Mantri Krishi Sinchai Yojana de l'Inde subventionne des ensembles centrifuges alimentés à l'énergie solaire pour les petits et marginaux agriculteurs, élargissant les volumes adressables. La capacité géothermique de l'Asie du Sud-Est a atteint 2 360 MW en 2022, avec des températures de saumure supérieures à 200 °C nécessitant des pompes résistantes à la corrosion pour les boucles de réinjection.

L'Amérique du Nord et l'Europe ont conjointement représenté 35 à 38 % des ventes 2025. Le vieillissement des infrastructures maintient la demande de base stable tandis que les modernisations pour l'efficacité énergétique et les lois sur la remédiation des PFAS font augmenter les taux de remplacement sur le marché américain des pompes centrifuges. L'EPA américaine a réservé 11,5 milliards USD en 2024 pour la modernisation des stations de pompage, les bioréacteurs à membranes et les projets d'élimination des nutriments. L'Allemagne accorde des remises couvrant jusqu'à 35 % des coûts de modernisation des pompes pour les installations industrielles et commerciales, accélérant l'adoption des variateurs de fréquence. L'acquisition par KSB en 2024 de Hydro Inc. ajoute une capacité de traitement des eaux usées dans le Maine et un réseau de distribution dans le nord-est des États-Unis, positionnant le groupe plus près des clients municipaux.

Le Moyen-Orient-Afrique et l'Amérique du Sud sont en voie d'atteindre un CAGR de 6,5 à 7,0 %, portés par les usines de dessalement, les extensions de pipelines et les projets miniers. La Vision 2030 de l'Arabie saoudite canalise 1 000 milliards USD dans les infrastructures, y compris des unités de dessalement par osmose inverse qui nécessitent chacune huit à douze pompes haute pression. La phase II du projet hydraulique des hautes terres du Lesotho en Afrique du Sud prévoit un budget de 2,3 milliards USD pour un système de stockage par pompage de 1 270 MW utilisant seize à vingt pompes-turbines réversibles. La loi brésilienne sur l'assainissement impose une couverture de 90 % pour l'alimentation en eau et la collecte des eaux usées d'ici 2033, impliquant 50 000 à 60 000 nouvelles installations de pompes, principalement des unités monoétagées à aspiration en bout.

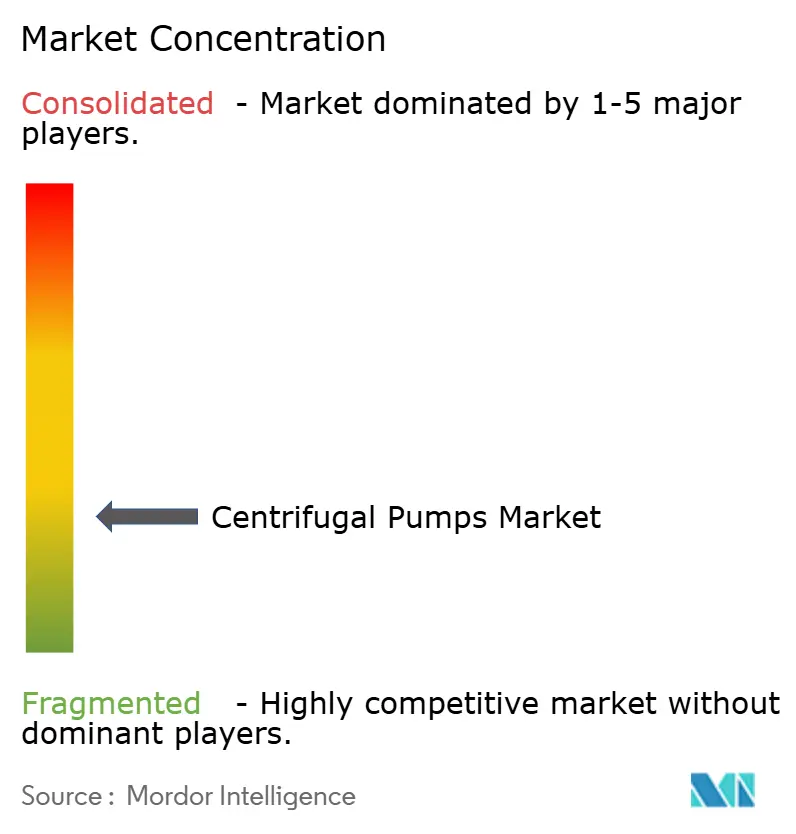

Paysage concurrentiel

Le marché des pompes centrifuges affiche une concentration modérée. Les cinq plus grands fournisseurs, Grundfos, Flowserve, Xylem, KSB et Sulzer, détiennent collectivement environ 35 à 40 % des ventes mondiales, laissant un espace significatif pour les acteurs régionaux comme Kirloskar Brothers, CNP et Torishima. ITT a finalisé son acquisition de SPX FLOW pour 4,775 milliards USD en janvier 2026, ajoutant 1,3 milliard USD de chiffre d'affaires avec un mix de marché secondaire de 43 % et de nouvelles empreintes dans les niches alimentaires, des boissons et pharmaceutiques. Honeywell a racheté Sundyne pour 2,16 milliards USD en mars 2025 pour acquérir des pompes et compresseurs à grande vitesse au service des marchés du raffinage et du GNL.

La stratégie tourne désormais autour de l'intégration numérique. Environ 30 à 40 % des nouvelles installations sont livrées avec des variateurs de fréquence intégrés, réduisant la consommation d'énergie de 25 à 30 % dans les services publics d'eau. La surveillance de l'état basée sur le cloud réduit les arrêts non planifiés de 15 à 20 %, et les services publics exigent de plus en plus la conformité ISO 50001. Grundfos rachète Newterra pour associer des châssis de traitement à des pompes dans des ensembles clés en main, créant une plateforme de solutions hydrauliques de 350 millions USD. La participation de Xylem dans Idrica en 2024 a ajouté une expertise en jumeaux numériques pour la détection des fuites et la gestion des actifs. Les fournisseurs qui maîtrisent la science des matériaux et la navigation réglementaire se positionnent pour la croissance dans la remédiation des PFAS, l'approvisionnement en eau pour l'hydrogène et le refroidissement des centres de données.

Leaders du secteur des pompes centrifuges

-

Grundfos Holding A/S

-

Flowserve Corporation

-

Xylem Inc.

-

KSB SE & Co. KGaA

-

Sulzer Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Hefei Huasheng Pumps & Valves Co., Ltd. a confirmé sa participation à l'exposition Semaine industrielle internationale (IIW) 2026 à Jakarta. L'entreprise prévoit de présenter ses pompes centrifuges API 610 et ses solutions de pompes chimiques à usage intensif.

- Avril 2026 : Sulzer a signé un accord d'approvisionnement d'entreprise à long terme avec Saudi Aramco pour améliorer le soutien à l'approvisionnement et au service des systèmes de pompage industriel utilisés dans les projets d'infrastructure pétrolière, gazière et hydraulique.

- Janvier 2026 : DXP Enterprises a annoncé l'acquisition de PREMIERflow, élargissant son portefeuille de systèmes de pompage intégrés pour les applications dans l'eau, les eaux usées, le CVC et la protection incendie. Cette acquisition a souligné les tendances de consolidation en cours sur le marché des pompes centrifuges et de la gestion des fluides.

- Janvier 2026 : Hefei Huasheng Pumps & Valves Co., Ltd. a rapporté que sa pompe centrifuge de recyclage à lit bouillonnant pour les unités d'hydrogénation de résidus d'huile a réussi un démarrage unique dans une installation de raffinerie, démontrant des avancées dans les systèmes de pompes de raffinage à haute température.

Portée du rapport sur le marché mondial des pompes centrifuges

Les pompes centrifuges sont utilisées pour transporter des fluides en convertissant l'énergie cinétique de rotation en énergie hydrodynamique de l'écoulement du fluide. L'énergie de rotation provient généralement d'un moteur thermique ou électrique.

Le marché mondial des pompes centrifuges est segmenté par étage, conception de pompe, type de roue, application et géographie. Par étage, le marché est segmenté en monoétagé et multiétagé. Par conception de pompe, le marché est segmenté en flux radial, flux mixte et flux axial. Par type de roue, le marché est segmenté en ouverte, semi-ouverte et fermée. Par application, le marché est segmenté en eau et eaux usées, chimie et pétrochimie, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'électricité, produits pharmaceutiques et biotechnologie, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des pompes centrifuges dans toutes les régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (en milliards USD).

| Pompes monoétagées |

| Pompes multiétagées |

| Flux radial |

| Flux mixte |

| Flux axial |

| Ouverte |

| Semi-ouverte |

| Fermée |

| Eau et eaux usées |

| Chimie et pétrochimie |

| CVC et services aux bâtiments |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Alimentation et boissons |

| Mines et métaux |

| Production d'électricité (thermique, nucléaire, renouvelables) |

| Produits pharmaceutiques et biotechnologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Qatar | |

| Reste du Moyen-Orient et de l'Afrique |

| Par étage | Pompes monoétagées | |

| Pompes multiétagées | ||

| Par conception de pompe (direction d'écoulement) | Flux radial | |

| Flux mixte | ||

| Flux axial | ||

| Par type de roue | Ouverte | |

| Semi-ouverte | ||

| Fermée | ||

| Par application | Eau et eaux usées | |

| Chimie et pétrochimie | ||

| CVC et services aux bâtiments | ||

| Pétrole et gaz (amont, intermédiaire, aval) | ||

| Alimentation et boissons | ||

| Mines et métaux | ||

| Production d'électricité (thermique, nucléaire, renouvelables) | ||

| Produits pharmaceutiques et biotechnologie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Qatar | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes centrifuges en 2026 ?

La taille du marché des pompes centrifuges est estimée à 40,46 milliards USD en 2026.

Quelle région achète le plus de pompes centrifuges ?

L'Asie-Pacifique a représenté 50,3 % du chiffre d'affaires mondial en 2025 et reste le plus grand acheteur jusqu'en 2031.

Quel type de pompe connaît la croissance la plus rapide par étage ?

Les pompes centrifuges multiétagées devraient se développer à un CAGR de 7,3 %, portées par les applications de dessalement et d'alimentation de chaudières.

Pourquoi les conceptions à flux mixte gagnent-elles des parts de marché ?

Les projets de contrôle des inondations et les mines préfèrent l'hydraulique à flux mixte pour des vitesses spécifiques plus élevées et une meilleure efficacité à des hauteurs manométriques moyennes.

Comment les réglementations affectent-elles les matériaux des pompes ?

Les restrictions PFAS poussent les fabricants à passer des revêtements fluoropolymères à des alternatives comme le PPS et le PEEK, augmentant les délais de certification et les coûts.

Quelles fonctionnalités numériques les services publics exigent-ils ?

Des variateurs de fréquence intégrés et une surveillance de l'état basée sur le cloud qui réduisent la consommation d'énergie jusqu'à 30 % et diminuent les temps d'arrêt d'environ 20 %.

Dernière mise à jour de la page le: