Taille et part du marché des pompes doseuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

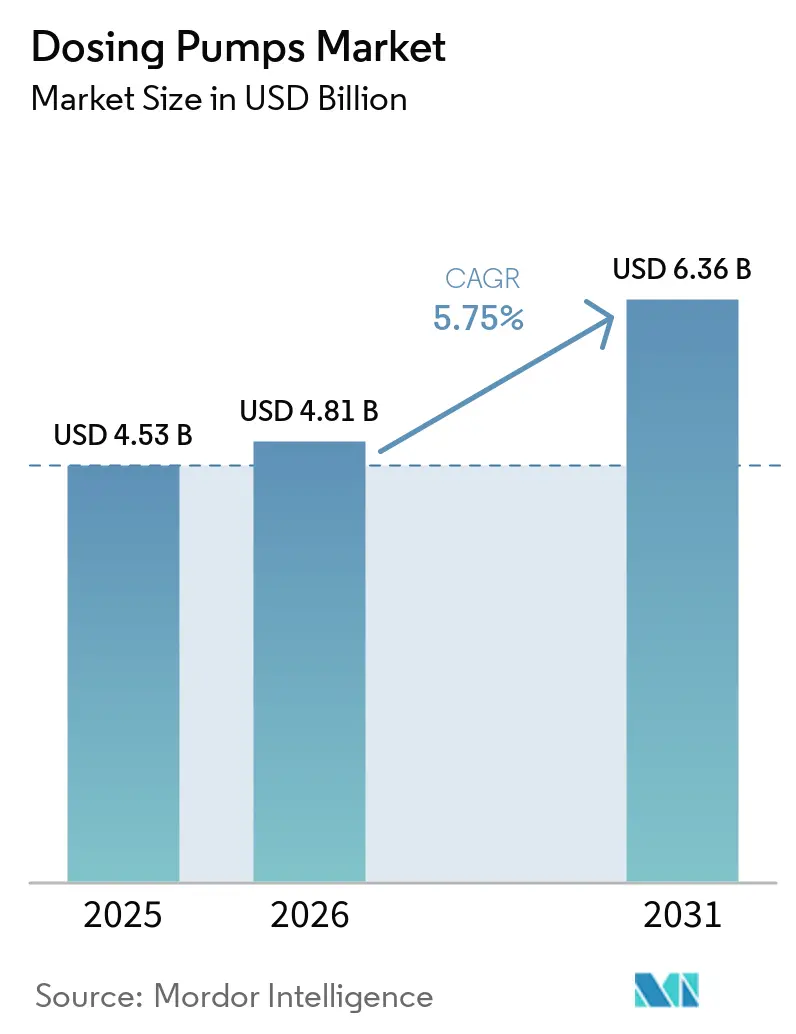

| Taille du Marché (2026) | 4.81 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes doseuses par Mordor Intelligence

La taille du marché des pompes doseuses était évaluée à 4,53 milliards USD en 2025 et devrait croître de 4,81 milliards USD en 2026 pour atteindre 6,36 milliards USD d'ici 2031, à un CAGR de 5,75 % au cours de la période de prévision (2026-2031). Les exploitants de services publics passent d'une maintenance réactive à une maintenance prédictive, les fabricants pharmaceutiques adoptent la production en flux continu, et les régulateurs renforcent les limites de rejet de nutriments. La mesure de précision, les pistes d'audit vérifiables et la connectivité à distance sécurisée constituent désormais des exigences minimales en matière d'approvisionnement. Les pompes péristaltiques gagnent en popularité car elles tolèrent les conditions de marche à sec, isolent les fluides des pièces mobiles et réduisent les temps d'arrêt imprévus, tandis que les jumeaux numériques à l'usage aident les opérateurs à adapter l'alimentation chimique à la charge en temps réel. Les contrôleurs cybersécurisés conformes à l'IEC 62443 et à la FDA 21 CFR Part 11 atteignent des prix premium, les utilisateurs finaux se préparant aux prochains audits de cybersécurité.

Points clés du rapport

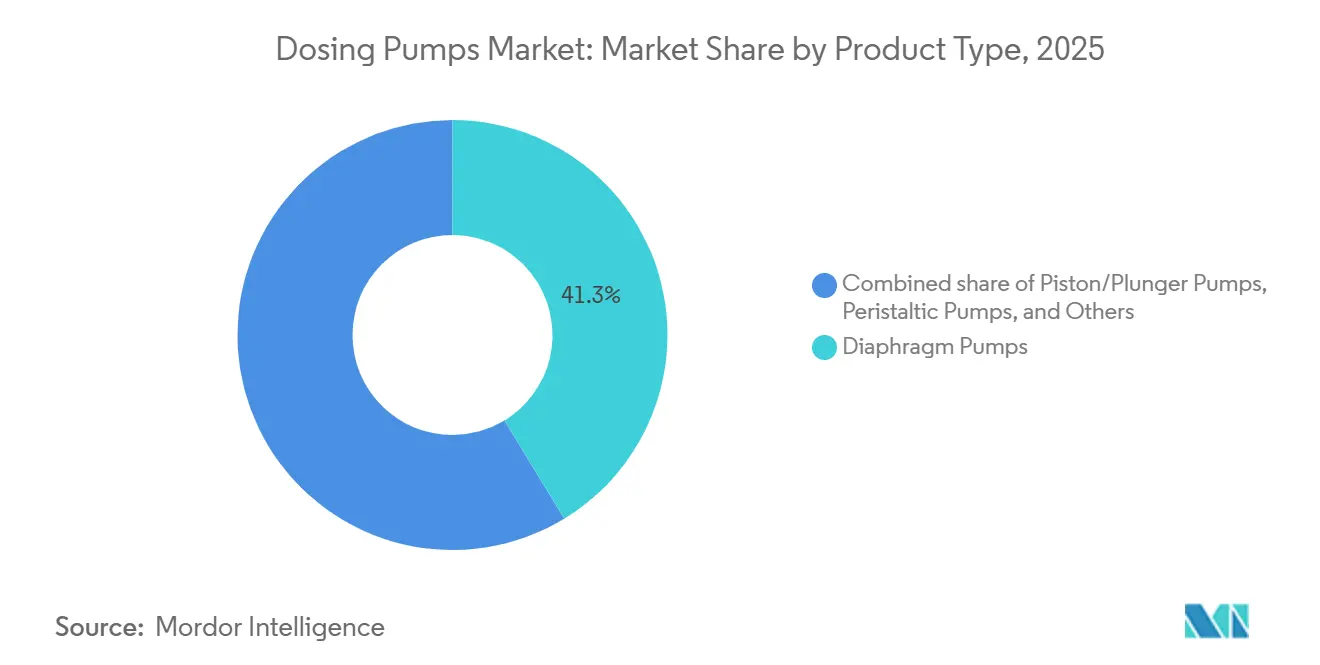

- Par type de produit, les pompes à membrane ont dominé avec 41,3 % de la part de marché des pompes doseuses en 2025 ; les variantes péristaltiques progressent à un CAGR de 6,8 % jusqu'en 2031.

- Par application, le traitement de l'eau et des eaux usées a représenté 33,9 % de la taille du marché des pompes doseuses en 2025, tandis que les secteurs pharmaceutique et biotechnologique devraient progresser à un CAGR de 7,1 % jusqu'en 2031.

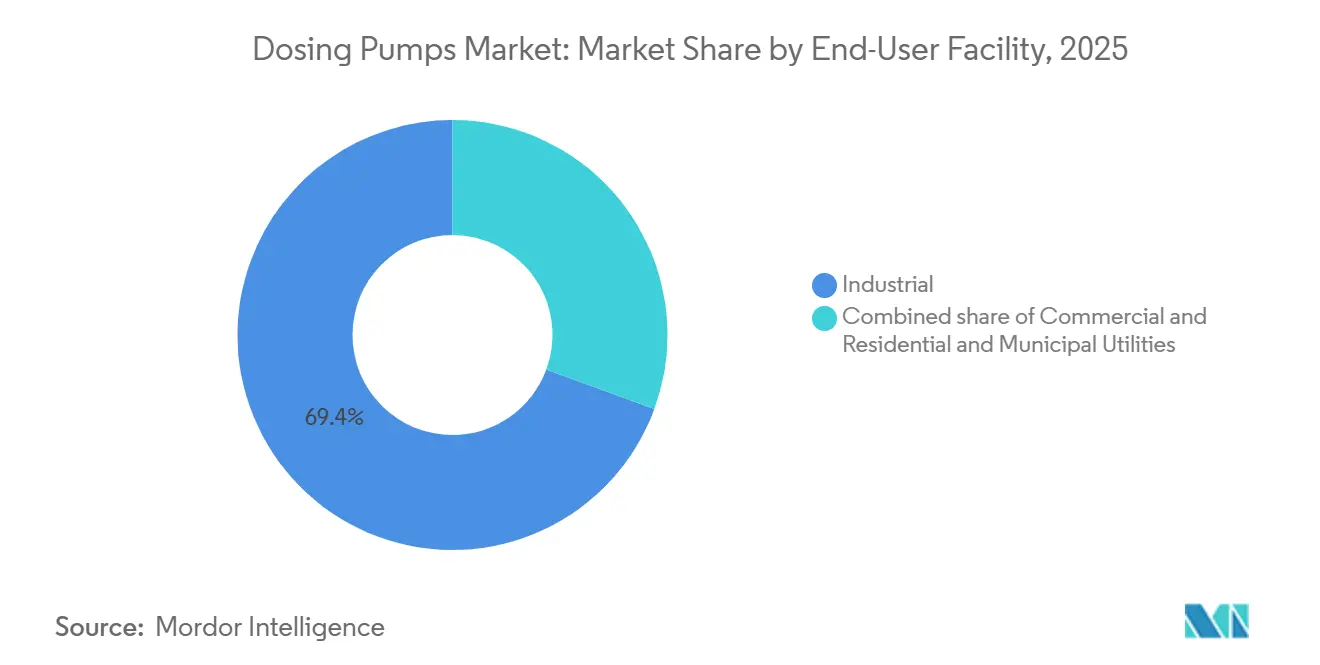

- Par type d'installation d'utilisateur final, les sites industriels ont représenté 69,4 % de la demande en 2025 ; les services publics résidentiels et municipaux devraient croître à un CAGR de 6,6 % jusqu'en 2031, en raison des nouvelles réglementations de l'UE couvrant les installations jusqu'à 1 000 équivalents-habitants.

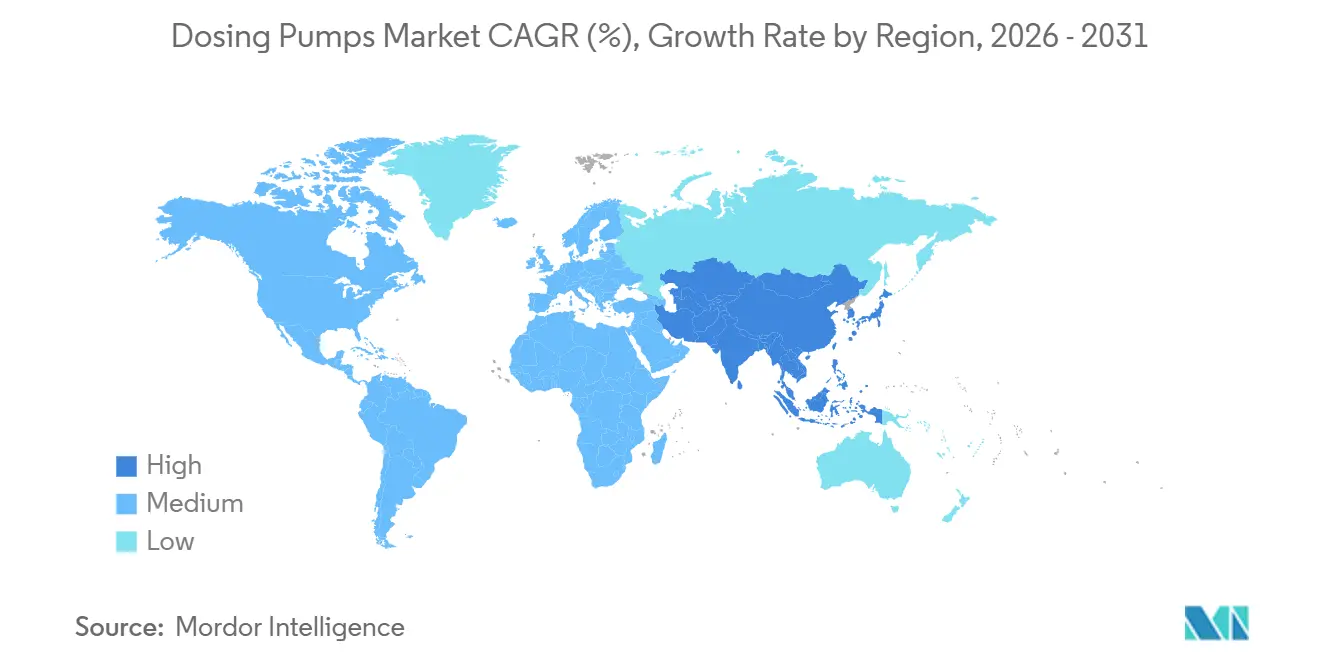

- Par zone géographique, l'Asie-Pacifique a représenté 40,8 % des revenus de 2025 et devrait afficher un CAGR de 6,4 % jusqu'en 2031, portée par les subventions indiennes de 6,7 milliards USD pour les infrastructures de traitement des eaux usées et les expansions de raffineries en Chine, en Inde et dans le Golfe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes doseuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses en infrastructures d'eau et d'eaux usées | +1.80% | Mondial, concentré en Amérique du Nord, UE, Inde, Moyen-Orient | Moyen terme (2-4 ans) |

| Normes environnementales strictes de précision de dosage | +1.20% | UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de l'injection chimique dans le pétrole et le gaz | +0.90% | Moyen-Orient, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Adoption de la surveillance à distance assistée par l'IA | +0.70% | Adoption précoce mondiale en Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Micro-dosage de précision pour la biotechnologie en flux continu | +0.60% | Amérique du Nord, Europe occidentale, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Mandats de l'UE pour la modernisation de l'élimination du phosphore | +0.50% | États membres de l'UE, pays candidats | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en infrastructures d'eau et d'eaux usées

Le financement en capital s'accélère. L'Agence de protection de l'environnement des États-Unis a alloué 2,6 milliards USD à des projets d'eau potable et 800 millions USD supplémentaires pour les contaminants émergents au cours de l'exercice 2025, la Californie, le Texas et New York recevant les plus importantes dotations étatiques.[1] Agence de protection de l'environnement des États-Unis, "Orientations du programme national de l'eau pour les exercices 2025-2026," epa.gov La Commission des finances de l'Inde a recommandé 56 100 crores INR (6,7 milliards USD) de subventions pour les eaux usées destinées aux villes de taille moyenne pour la période 2026-2031, afin de porter les taux de traitement au-dessus de 37,5 %.[2]Swarajya Staff, "La poussée de l'Inde en matière d'infrastructures d'eaux usées," swarajyamag.com La modernisation de Dewsbury par Yorkshire Water, d'un montant de 22,8 millions USD, a dépassé les objectifs de réduction du phosphore de 90 % et s'inscrit dans un programme de 444 millions USD visant à moderniser 85 installations d'ici 2030.[3]SmartWater Magazine, "Yorkshire Water réalise la modernisation du phosphore," smartwatermagazine.com Ces dépenses stimulent l'approvisionnement en skids de coagulation, de contrôle du pH et de désinfection intégrant des pompes doseuses intelligentes.

Normes environnementales strictes de précision de dosage

La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires a abaissé le seuil de couverture à 1 000 équivalents-habitants et fixé des limites de phosphore à 0,5 mg/L pour les grandes installations, le traitement quaternaire imposant une élimination de 80 % des micropolluants d'ici 2045.[4]Parlement européen et Conseil, "Directive (UE) 2024/3019 relative au traitement des eaux urbaines résiduaires," eur-lex.europa.eu La responsabilité élargie des producteurs transfère jusqu'à 80 % des coûts du traitement quaternaire aux producteurs pharmaceutiques et cosmétiques, réduisant ainsi les déficits de financement municipaux. Les services publics spécifient donc des pompes doseuses offrant une précision de débit de ±1 % et fournissant des enregistrements électroniques inviolables. La conformité à l'IEC 62443 s'impose comme un critère de différenciation dans les appels d'offres, notamment en Europe et en Amérique du Nord.

Hausse de la demande d'injection chimique dans le pétrole et le gaz

Les perspectives mondiales du pétrole 2025 de l'OPEP prévoient 19,5 millions de barils/jour de nouvelles capacités de raffinage d'ici 2050, dont 70 % en Asie-Pacifique, en Afrique et au Moyen-Orient. Le traitement secondaire, la capture du carbone et les projets de récupération assistée du pétrole reposent tous sur des systèmes de dosage haute pression et résistants à la corrosion pour les amines, les inhibiteurs de corrosion et les catalyseurs. La certification ATEX et IECEx reste indispensable, et les fournisseurs proposant des unités à plongeur robustes homologuées au-dessus de 16 bar conservent une position dans ces niches à conditions sévères.

Adoption de la surveillance à distance assistée par l'IA

Les services publics intègrent des capteurs de vibration, de température et de débit pour soutenir la maintenance prédictive. Un site chimique allemand a équipé trois pompes d'eau de rivière de capteurs LoRaWAN et a réduit les temps d'arrêt de 70 % tout en prolongeant la durée de vie des équipements de 30 %. La participation majoritaire de Xylem dans Idrica intègre des analyses dans Xylem Vue, réduisant de moitié les pertes d'eau non facturée à Hot Springs, Arkansas, et économisant 17 % de la consommation à l'échelle du réseau à Monterrey, Mexique. Les mises à jour de micrologiciels à distance, les interfaces OPC-UA et la gestion des alarmes par tableau de bord occupent désormais une place aussi importante que les performances hydrauliques dans les évaluations des appels d'offres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.80% | Mondial, aigu en Asie-Pacifique et en Inde | Court terme (≤ 2 ans) |

| Pression tarifaire des fabricants asiatiques à bas coût | -0.60% | Asie-Pacifique, répercussions à l'exportation | Moyen terme (2-4 ans) |

| Risque de cybersécurité dans les pompes en réseau | -0.30% | Amérique du Nord, UE, métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour la maintenance | -0.40% | Mondial, plus aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix de l'acier indien ont augmenté de plus de 20 % entre fin 2023 et le premier trimestre 2025, à la suite de droits de sauvegarde allant jusqu'à 15 % sur les importations d'alliages chinois, comprimant les marges des équipementiers et reportant les appels d'offres. Les coûts des élastomères liés aux matières premières pétrochimiques restent élevés, et les petits fabricants n'ont pas la taille suffisante pour se couvrir, ce qui les contraint à des déclassements de spécifications ou à des reports de livraison dans les projets des marchés émergents.

Pression tarifaire des fabricants asiatiques à bas coût

Les producteurs nationaux en Chine et en Inde pratiquent des prix inférieurs de 40 % aux tarifs catalogue des multinationales sur les unités à membrane standard, érodant les marges. Les acheteurs réglementés dans les secteurs pharmaceutique, alimentaire et de l'eau potable continuent de privilégier les fournisseurs disposant d'une documentation BPF et d'une conformité à l'IEC 62443, protégeant ainsi les marques premium dans les applications à enjeux élevés. Les multinationales répondent en localisant l'assemblage et en mettant en avant les économies sur le coût total de possession grâce à une consommation chimique réduite et à la maintenance prédictive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes péristaltiques défient la domination des pompes à membrane

Les modèles à membrane contrôlaient 41,3 % des revenus de 2025, ancrés dans l'injection chimique haute pression où la conformité à l'API 675 et les membranes en PTFE garantissent une longue durée de vie. Pourtant, les unités péristaltiques progressent à un CAGR de 6,8 % jusqu'en 2031, les services publics recherchant une capacité de marche à sec et des changements de tuyau en 10 minutes qui minimisent les temps d'arrêt. Un service public d'eau britannique a éliminé le blocage par vapeur lors du dosage d'hypochlorite de sodium après être passé à la technologie péristaltique, réduisant les interventions de maintenance des deux tiers. Dans le remplissage biotechnologique haute pureté, les conceptions à pièce d'usure unique réduisent également le risque de contamination croisée. Les pompes à piston et à plongeur conservent leur position dominante dans le dosage d'antitartrant pour l'osmose inverse et de catalyseur de raffinerie au-dessus de 16 bar, où les plongeurs en céramique et les têtes garnies résistent aux fluides abrasifs à haute pression. Les conceptions rotatives spéciales, telles que les pompes à engrenages et à vis, occupent des niches d'adhésifs et de résines, mais manquent de l'élan de croissance observé dans les offres péristaltiques.

Par application : la pharmacie et la biotechnologie mènent la courbe de croissance

Les projets d'eau et d'eaux usées représentent 33,9 % de la valeur de 2025 et restent la plus grande application unique, portés par le programme de modernisation de 30 354 installations de l'UE et les subventions du Fonds renouvelable d'État américain. Cependant, les installations pharmaceutiques et biotechnologiques devraient afficher un CAGR de 7,1 % jusqu'en 2031, le plus élevé parmi tous les segments. Les réacteurs en flux continu et les technologies à usage unique exigent une précision de dosage de ±1 %, créant une demande pour des pompes à faibles pulsations avec des enregistrements électroniques de lots. L'injection chimique dans le pétrole et le gaz progresse grâce aux nouvelles raffineries du Moyen-Orient et d'Asie, tandis que les usines agroalimentaires adoptent des pompes péristaltiques hygiéniques pour le dosage d'ingrédients compatible avec le nettoyage en place. Les usages dans la production d'énergie, la pâte à papier et les mines ajoutent une demande incrémentale mais moins dynamique.

Par installation d'utilisateur final : les services publics résidentiels et municipaux réduisent l'écart

Les sites industriels représentaient 69,4 % de la part du marché des pompes doseuses en 2025, mais les services publics résidentiels et municipaux devraient accroître leur part de la taille du marché des pompes doseuses à un CAGR de 6,6 % entre 2026 et 2031. La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires couvre désormais les installations desservant aussi peu que 1 000 équivalents-habitants, obligeant 30 354 installations à investir dans des systèmes d'élimination tertiaire et quaternaire des nutriments reposant sur des skids d'alimentation chimique avec des contrôleurs intégrés et cybersécurisés. Aux États-Unis, les dotations du Fonds renouvelable d'État pour l'exercice 2025 fournissent 5,2 milliards USD en subventions et prêts à faible taux d'intérêt, accélérant le remplacement des conduites en plomb, la lutte contre les PFAS et les modernisations de contrôle du phosphore, qui nécessitent chacune des équipements de mesure précis. Les subventions de 56 100 crores INR (6,7 milliards USD) de l'Inde pour les infrastructures d'eaux usées pour 2026-2031 ciblent les villes de 1 à 4 millions d'habitants, où le taux de traitement est inférieur à 37,5 %, ouvrant des milliers de nouveaux points de dosage pour la coagulation, l'ajustement du pH et la désinfection. Les petits services publics préfèrent les skids préfabriqués livrés testés en usine avec des capteurs intelligents, des tableaux de bord de surveillance à distance et des routines d'auto-étalonnage, minimisant leur dépendance aux techniciens internes rares. Les fournisseurs qui regroupent pompes, contrôles, analyses en nuage et contrats de service pluriannuels gagnent donc du terrain, notamment lorsqu'ils documentent leur conformité à l'IEC 62443 pour satisfaire aux audits de cybersécurité émergents.

Les bâtiments commerciaux, notamment les hôpitaux, les hôtels et les complexes de bureaux, contribuent à une croissance secondaire en installant des systèmes de dosage automatisés pour le traitement des tours de refroidissement CVC, le conditionnement de l'eau d'alimentation des chaudières et le prétraitement des eaux usées sur site, en particulier dans les régions adoptant des normes de construction écologique. Les pénuries de main-d'œuvre qualifiée restent un frein : 38 % des opérateurs municipaux dans le monde manquaient d'une formation adéquate sur les systèmes automatisés de contrôle chimique en 2023, un écart que les fournisseurs comblent avec des interfaces homme-machine à écran tactile couleur, des guides de maintenance à code QR et des diagnostics à distance par abonnement. Dans toutes les installations non industrielles, les modernisations de dosage intelligent ont démontré des réductions de la consommation chimique allant jusqu'à 18 % et des réductions de la maintenance imprévue de 13 %, un argumentaire de coût total de possession qui résonne auprès des acheteurs publics aux budgets contraints.

Analyse géographique

L'Asie-Pacifique a généré 40,8 % des revenus de 2025, et la taille du marché des pompes doseuses dans la région devrait progresser à un CAGR de 6,4 % jusqu'en 2031. Le plan de modernisation des eaux usées de 56 100 crores INR de l'Inde et les constructions de raffineries en Chine et dans le Golfe soutiennent la demande à long terme. L'Amérique du Nord et l'Europe forment un paysage axé sur le remplacement. Le cycle de financement américain pour l'exercice 2025 alloue 5,2 milliards USD aux fonds renouvelables d'État, accélérant le remplacement des conduites en plomb et le traitement des PFAS, qui reposent chacun sur une alimentation chimique précise. Le mandat européen d'élimination du phosphore stimule les commandes pluriannuelles de skids de dosage, comme en témoigne la modernisation de Yorkshire Water avec une réduction du phosphore de 90 % ayant dépassé les quotas nationaux d'effluents. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent des bases plus modestes mais un potentiel de croissance attrayant. Les projets en eaux profondes du Brésil et le programme d'expansion de l'eau d'Oman d'un montant de 1,82 milliard USD se traduisent respectivement par des besoins en dosage pour l'injection chimique et la désalinisation.

Paysage concurrentiel

Le marché des pompes doseuses est modérément concentré. Grundfos, IDEX, Xylem, Prominent et Watson-Marlow combinent une échelle de fabrication avec des portefeuilles de services numériques. L'acquisition de Newterra par Grundfos en 2025 a créé une unité de traitement de 350 millions USD regroupant pompes, contrôles et installations packagées. La fusion en actions de 7,5 milliards USD de Xylem avec Evoqua et sa participation majoritaire dans Idrica intègrent des analyses qui réduisent les pertes d'eau non facturée jusqu'à 50 % dans les villes pilotes. Watson-Marlow a ouvert une salle blanche de 14 000 m² dans le Massachusetts pour répondre à la demande de bioprocédés à usage unique. Les entrants chinois et indiens à bas coût maintiennent des marges minces dans le segment des produits courants, mais des clauses strictes de documentation et de cybersécurité protègent les fournisseurs premium sur les marchés réglementés. Les spécialistes émergents en logiciels modernisent les parcs existants avec des kits de capteurs et une optimisation du dosage par l'IA, capturant des revenus de services de type annuitaire sans déplacer le matériel.

Leaders du secteur des pompes doseuses

Grundfos Holding A/S

IDEX Corporation (Milton Roy, Pulsafeeder)

Prominent GmbH

SEKO S.p.A.

Watson-Marlow Fluid Technology (Spirax-Sarco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Commission des finances de l'Inde a approuvé 56 100 crores INR (6,7 milliards USD) de subventions pour les eaux usées pour 2026-2031, déclenchant une vague d'appels d'offres pour des installations de dosage municipales.

- Août 2025 : Grundfos a finalisé l'acquisition de Newterra, élargissant ses capacités de traitement packagé en Europe et en Amérique du Nord.

- Juillet 2025 : L'OPEP a publié les Perspectives mondiales du pétrole 2050, appelant à 19,5 millions de barils/jour de nouvelles capacités de raffinage, renforçant la demande de pompes d'injection chimique haute pression.

- Décembre 2024 : Xylem a acquis une participation majoritaire dans Idrica pour intégrer l'analyse de données dans sa plateforme Xylem Vue, renforçant son engagement envers l'optimisation du dosage à distance.

Portée du rapport sur le marché mondial des pompes doseuses

Une pompe doseuse, également appelée pompe doseuse volumétrique, est un type de pompe à déplacement positif conçue pour délivrer un volume spécifique et prédéterminé de liquide dans un processus ou un système à des intervalles contrôlés. Contrairement aux pompes de transfert standard, qui privilégient le déplacement en vrac, les pompes doseuses accordent la priorité à la précision, à la répétabilité et à la compatibilité chimique.

Le marché des pompes doseuses est segmenté par type de produit, application, installation d'utilisateur final et géographie. Par type de produit, le marché est segmenté en pompes à membrane, pompes à piston/plongeur, pompes péristaltiques et autres types de produits. Par application, le marché est segmenté en traitement de l'eau et des eaux usées, pétrole et gaz, traitement chimique, produits pharmaceutiques et biotechnologie, alimentation et boissons, production d'énergie et autres applications. Par installation d'utilisateur final, le marché est segmenté en industriel, commercial, résidentiel et services publics municipaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des pompes doseuses dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Pompes à membrane |

| Pompes à piston/plongeur |

| Pompes péristaltiques (à tuyau et à tube) |

| Autres (à engrenages, à vis, etc.) |

| Traitement de l'eau et des eaux usées |

| Pétrole et gaz |

| Traitement chimique |

| Produits pharmaceutiques et biotechnologie |

| Alimentation et boissons |

| Production d'énergie |

| Autres (pâte à papier et papier, mines) |

| Industriel |

| Commercial |

| Résidentiel et services publics municipaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pompes à membrane | |

| Pompes à piston/plongeur | ||

| Pompes péristaltiques (à tuyau et à tube) | ||

| Autres (à engrenages, à vis, etc.) | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Pétrole et gaz | ||

| Traitement chimique | ||

| Produits pharmaceutiques et biotechnologie | ||

| Alimentation et boissons | ||

| Production d'énergie | ||

| Autres (pâte à papier et papier, mines) | ||

| Par installation d'utilisateur final | Industriel | |

| Commercial | ||

| Résidentiel et services publics municipaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des pompes doseuses devrait-il croître entre 2026 et 2031 ?

Le marché devrait progresser à un CAGR de 5,75 % sur la période 2026-2031, pour atteindre 6,36 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les applications de dosage ?

Les installations pharmaceutiques et biotechnologiques affichent la dynamique la plus forte, progressant à un CAGR de 7,1 % à mesure que les procédés en flux continu exigent un micro-dosage précis.

Pourquoi les pompes péristaltiques gagnent-elles des parts face aux modèles à membrane ?

Les conceptions péristaltiques tolèrent les conditions de marche à sec, ne nécessitent qu'un changement de tuyau pour la maintenance et délivrent un flux doux et sans contamination, réduisant les temps d'arrêt et le coût du cycle de vie.

Quelles réglementations stimulent les modernisations de pompes en Europe ?

La directive révisée de 2024 sur le traitement des eaux urbaines résiduaires abaisse les limites de phosphore à 0,5 mg/L et impose une élimination de 80 % des micropolluants, déclenchant de nombreuses modernisations d'alimentation chimique.

Comment les fournisseurs répondent-ils aux préoccupations de cybersécurité dans les pompes connectées ?

Les principaux fabricants livrent désormais des contrôleurs conformes à l'IEC 62443 avec démarrage sécurisé, mises à jour de micrologiciels signées et capacités de segmentation réseau pour empêcher les modifications de dosage non autorisées.

Dernière mise à jour de la page le: