Taille et part du marché des équipements cryogéniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.59 Milliards de dollars |

| Taille du Marché (2031) | 37.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements cryogéniques par Mordor Intelligence

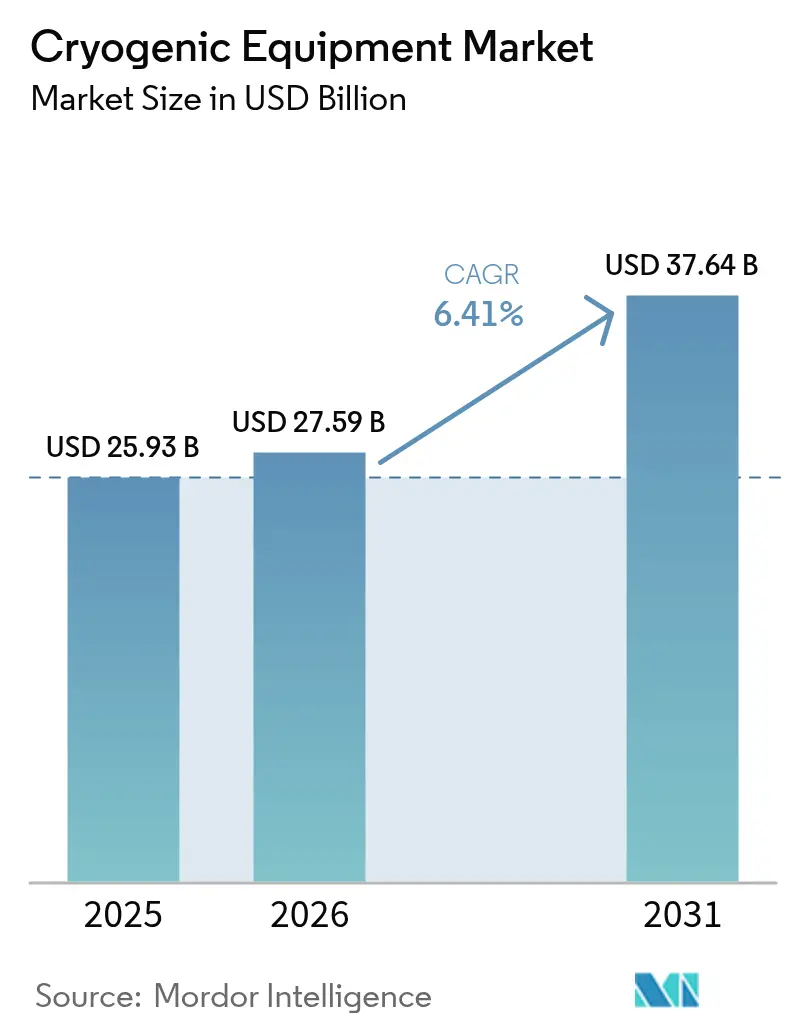

La taille du marché des équipements cryogéniques devrait croître de 25,93 milliards USD en 2025 à 27,59 milliards USD en 2026 et atteindre 37,64 milliards USD d'ici 2031, à un CAGR de 6,41 % sur la période 2026-2031.

La dynamique actuelle reflète l'impact de l'expansion des infrastructures GNL, de la demande en gaz de qualité semi-conducteur, des avancées en informatique quantique et de l'accélération des investissements dans la liquéfaction de l'hydrogène vert. Les pipelines de projets en Amérique du Nord et en Asie-Pacifique ancrent la croissance à court terme, tandis que les applications à longue portée dans l'exploration spatiale et la mobilité hydrogène élargissent les perspectives à moyen terme. Le réalignement du côté de l'offre se poursuit à mesure que de nouvelles capacités en hélium, en argon et en hydrogène atténuent les pénuries récentes. Les fusions stratégiques, notamment la transaction en cours entre Chart Industries et Flowserve, renforcent l'intégration verticale et les capacités du service après-vente, consolidant le paysage concurrentiel. La réglementation liée à la sécurité et l'intensité capitalistique élevée freinent toujours les nouveaux entrants, mais les fabricants établis bénéficient de barrières de conformité croissantes et de longs cycles de maintenance qui soutiennent les revenus de services.

Points clés du rapport

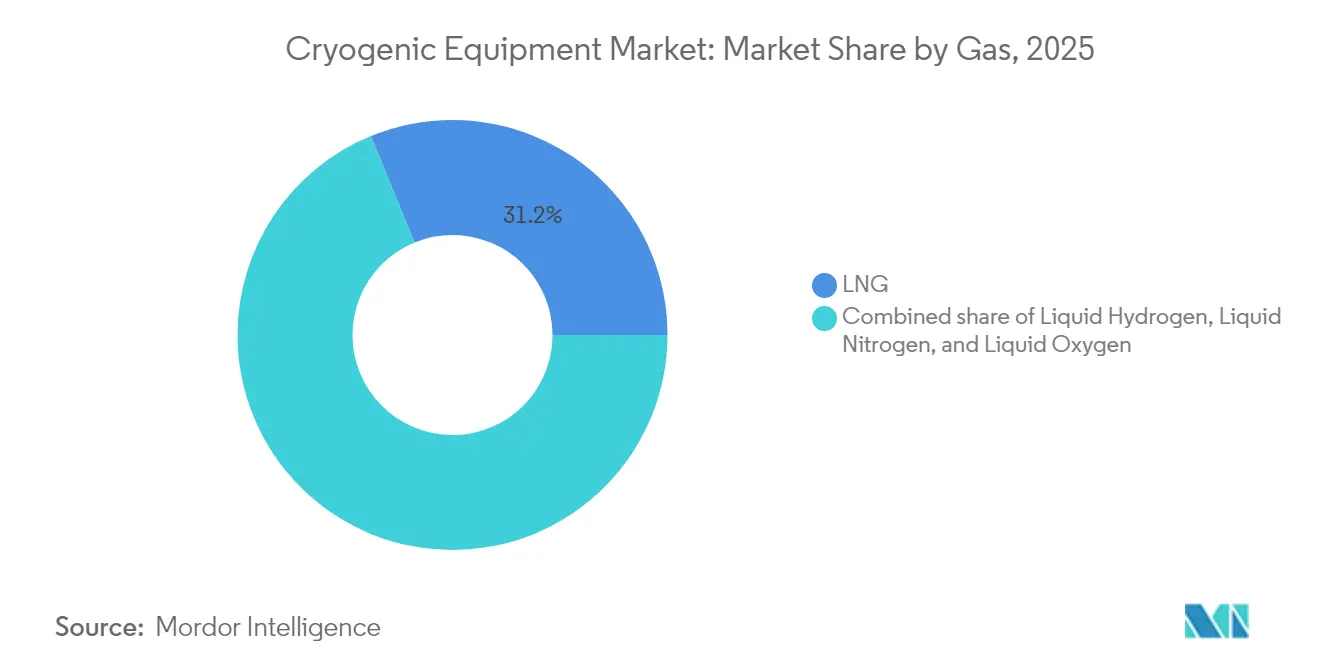

- Par gaz, le GNL a représenté 31,20 % de la part de marché mondiale des équipements cryogéniques en 2025. L'hydrogène liquide devrait progresser à un CAGR de 9,95 % d'ici 2031.

- Par équipement, les réservoirs ont représenté 33,25 % de la part du marché mondial des équipements cryogéniques en 2025. Les pompes devraient progresser à un CAGR de 8,18 % entre 2026 et 2031.

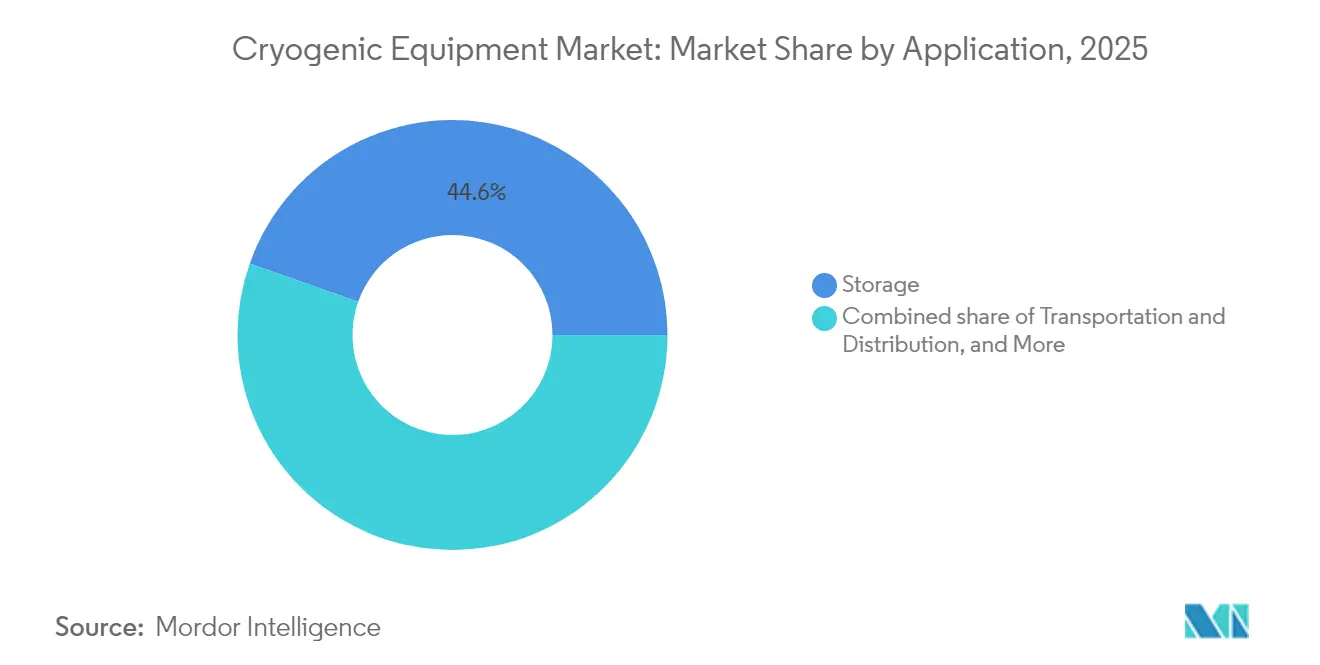

- Par application, le stockage a représenté 44,60 % de la taille du marché mondial des équipements cryogéniques en 2025. Le transport et la distribution affichent la croissance la plus rapide avec un CAGR de 7,69 % d'ici 2031.

- Par utilisateur final, le pétrole et le gaz ont contribué à hauteur de 27,55 % des revenus en 2025, tandis que l'électronique et les semi-conducteurs ont enregistré un CAGR de 9,26 % jusqu'en 2031.

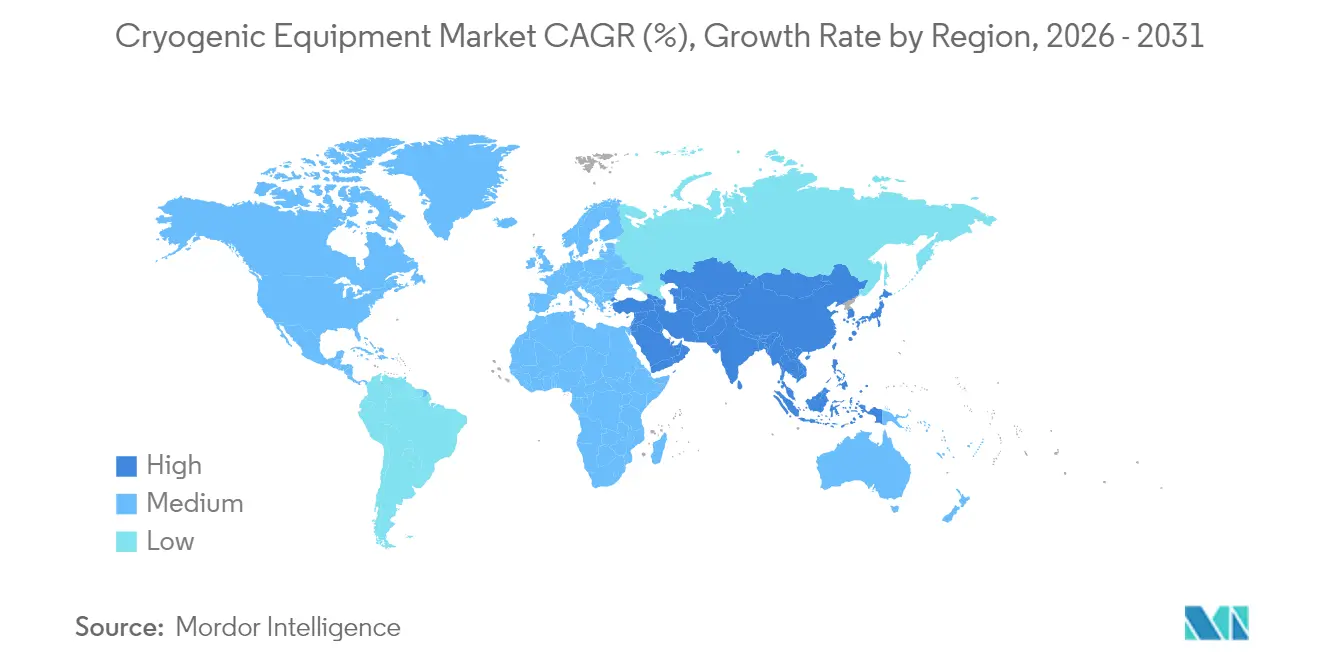

- L'Asie-Pacifique détenait 42,30 % de la part du marché mondial des équipements cryogéniques en 2025, et la région progresse à un CAGR de 7,38 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements cryogéniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce du GNL et des infrastructures GNL à petite échelle | +1.80% | Mondial ; plus marqué en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des usines de semi-conducteurs nécessitant des cryogènes de haute pureté | +1.50% | Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Croissance de la demande en propergols cryogéniques pour les lancements spatiaux | +0.90% | Amérique du Nord, Europe, APAC émergente | Long terme (≥ 4 ans) |

| Émergence de cas d'usage en informatique quantique et en supraconductivité | +0.70% | Amérique du Nord, Europe, hubs APAC sélectifs | Long terme (≥ 4 ans) |

| Croissance de la cryothérapie médicale et de la logistique de la chaîne du froid pour les produits biologiques | +0.60% | Mondial ; marchés développés | Moyen terme (2 à 4 ans) |

| Investissements dans les usines de liquéfaction d'hydrogène vert | +1.20% | Europe, Amérique du Nord, MEA en expansion | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce du GNL et des infrastructures GNL à petite échelle

Les nouveaux trains de liquéfaction mis en service aux États-Unis, au Qatar et en Afrique de l'Est stimulent la demande de réservoirs, d'échangeurs de chaleur et de systèmes de regazéification des évaporats. L'usine de Plaquemines de Venture Global a expédié sa première cargaison en 2024, démontrant une technologie à moyenne échelle qui comprime les délais de construction. L'expansion du champ Nord du Qatar à 142 millions de tonnes par an d'ici 2030 positionne ce pays pour 25 % du commerce mondial de GNL. Les systèmes modulaires, illustrés par les usines OPTI-LNG™ de Linde, soutiennent une consommation de niche hors réseau en Amérique latine et en Afrique subsaharienne.(1)Linde AG, "Note technique OPTI-LNG™," linde.com Les commandes record d'unités Turbo-Brayton illustrent les investissements du secteur maritime dans la capture du méthane, réduisant les pertes de voyage. Un taux d'utilisation inférieur à 50 % dans certains terminaux européens de regazéification invite à la prudence concernant les ajouts indiscriminés de capacités et pourrait favoriser les travaux de modernisation plutôt que les dépenses sur de nouveaux sites.

Expansion des usines de semi-conducteurs nécessitant des cryogènes de haute pureté

Les incitations de 30 milliards USD du CHIPS Act stimulent plusieurs méga-usines de semi-conducteurs aux États-Unis, quadruplant les besoins intérieurs en hélium en une décennie. Air Liquide construit un complexe d'azote ultra-pur de 250 millions USD en Idaho pour desservir la ligne DRAM 1-bêta de Micron, en intégrant de l'électricité renouvelable pour réduire les émissions de Scope 2. Les pivots d'importation chinois, qui s'approvisionnent désormais à près de 90 % en hélium au Qatar, reconfigurent la logistique maritime pour les citernes ISO et les revêtements liquides. Pour des nœuds technologiques inférieurs à 5 nm, les niveaux d'impuretés admissibles descendent à quelques parties par billion, stimulant la demande de skids de purification cryogénique haute performance. Les écosystèmes gaziers localisés pourraient voir 60 % des intrants en matériaux semi-conducteurs produits à l'intérieur des frontières américaines d'ici 2030, accélérant les achats d'offres du marché mondial des équipements cryogéniques.

Croissance de la demande en propergols cryogéniques pour les lancements spatiaux

Les constellations commerciales et la logistique lunaire Artemis multiplient les besoins en stockage d'hydrogène liquide, d'oxygène et de méthane. Des expériences de la NASA montrent que les réservoirs à évaporation nulle peuvent économiser 42 % de propergol annuellement grâce au mélange actif et aux cryoréfrigérateurs. Les validations de l'ESA du refroidissement par bouclier de vapeur offrent aux fournisseurs européens une voie d'accès pour les missions interplanétaires. Le nouveau site d'essai de Graham Corporation en Floride permettra de caractériser les pompes et les vannes jusqu'à 20 K, renforçant l'infrastructure de qualification domestique. Les lignes de transfert à lévitation magnétique à aimant permanent réduisent drastiquement les pertes de chaleur par conduction, prolongeant les fenêtres temporelles de mise en scène essentielles pour les lanceurs réutilisables. Les retombées terrestres comprennent le stockage d'hydrogène pour l'aviation hybride-électrique, élargissant le marché mondial des équipements cryogéniques adressable.

Investissements dans les usines de liquéfaction d'hydrogène vert

Le site d'Air Liquide au Nevada produit 30 t/j et dessert plus de 40 000 véhicules à pile à combustible en Californie.(2)Air Liquide, "Les entrées de commandes Turbo-Brayton établissent un nouveau record," airliquide.com L'usine de Plug Power en Louisiane, lancée en avril 2025, porte sa production nord-américaine à 40 t/j et valide l'économie de l'hydrogène électrolytique en dessous de 3 USD/kg. Chart Industries fournit des liquéfacteurs au hub de Lancaster d'Element Resources, ciblant 20 000 t/an, soulignant la diversité des opportunités pour les équipementiers. L'Europe prévoit 10 millions de t/an d'hydrogène domestique d'ici 2030, impliquant au moins 310 GW de construction d'électrolyseurs et une demande généralisée de liquéfacteurs satellites de 1 à 3 t/j. Les quais hybrides GNL-hydrogène émergents nécessitent des réservoirs et des vannes à double service, élargissant le potentiel du marché mondial des équipements cryogéniques pour les conceptions réadaptables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et installation complexe | -1.20% | Mondial ; prononcé sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénuries d'hélium et volatilité des prix | -0.80% | Mondial ; APAC et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques de sécurité entraînant des retards réglementaires | -0.60% | Mondial ; plus strict sur les marchés développés | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en cryogénie | -0.40% | Mondial ; critique dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et installation complexe

Les unités GNL à grande échelle ou de séparation de l'air impliquent des dépenses d'investissement annuelles supérieures à 5 milliards USD pour les leaders du marché, décourageant les acteurs de moindre envergure. La fabrication d'échangeurs de chaleur à elle seule peut représenter 30 % des budgets d'installation, pourtant chaque gain d'efficacité de 1 % économise 5 % d'énergie de compresseur. Le projet Ruwais d'ADNOC illustre la barrière financière, avec une valeur EPC de 5,5 milliards USD avant la mise en service. Le respect des codes NFPA 59A et ASME prolonge les calendriers de plusieurs mois et exige des inspections spécialisées. Les directives des associations gazières européennes accroissent encore la complexité de conception et les programmes de formation pour les opérateurs. Par conséquent, l'optimisation par modernisation supplante souvent les nouvelles constructions, modérant les commandes immédiates sur le marché mondial des équipements cryogéniques.

Pénuries d'hélium et volatilité des prix

Les prix ont atteint un pic à 14 USD/m³ en 2023 à la suite de la suppression des réserves américaines, mettant sous pression les unités d'IRM et les usines de semi-conducteurs. Le Qatar est devenu le principal fournisseur, couvrant 90 % des importations chinoises. L'usine de traitement du gaz Amur de Russie ajoute de nouveaux volumes, mais le risque géopolitique persiste. Les kiosques de récupération en boucle fermée et les skids de purification à petite échelle aident les usines à réduire leur consommation jusqu'à 30 %. L'exploration en Amérique du Nord et en Tanzanie signale une diversification future, mais les pipelines vers le marché restent coûteux. La volatilité injecte donc une incertitude dans les cycles d'approvisionnement du marché mondial des équipements cryogéniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par gaz : la prédominance du GNL remise en question par l'accélération de l'hydrogène

Le GNL représentait 31,20 % de la part du marché mondial des équipements cryogéniques en 2025, ancré par une capacité de 2,6 milliards de pieds cubes par jour à Plaquemines et la trajectoire d'expansion du Qatar. L'hydrogène liquide, cependant, progresse à un CAGR de 9,95 % soutenu par la ligne de Plug Power en Louisiane et l'unité d'Air Liquide au Nevada. La taille du marché mondial des équipements cryogéniques pour les liquéfacteurs d'hydrogène pourrait dépasser 3,18 milliards USD d'ici 2031 si l'Europe atteint l'objectif annuel de 10 millions de tonnes. L'hélium et l'argon restent de niche mais stratégiques : l'argon de qualité semi-conducteur bénéficie de la croissance de la lithographie, tandis que les pénuries d'hélium intensifient l'attention portée aux skids de recyclage. Les carnets de commandes diversifiés comprennent désormais des réservoirs de méthane pour les lanceurs réutilisables et des congélateurs à azote pour les transformateurs de protéines végétales, soulignant la diversification croissante des utilisations finales.

L'accent concurrentiel du segment se déplace vers des installations modulaires et à haute flexibilité capables de commuter entre différentes espèces gazeuses. Les modules hydrogène plug-and-play de Chart Industries illustrent cette convergence, permettant aux fabricants formés au GNL de pivoter vers l'hydrogène avec un minimum de reconversion. L'Amérique du Nord et l'APAC dominent le marché, mais le financement du pacte vert européen ancre la demande pour des liquéfacteurs d'hydrogène vert à moyenne échelle. Les fournisseurs démontrant un contrôle de contamination à des niveaux de quelques ppt bénéficient de primes de prix dans les contrats en microélectronique.

Par équipement : la stabilité des réservoirs rencontre l'innovation dans les pompes

Les réservoirs détenaient 33,25 % de la taille du marché mondial des équipements cryogéniques en 2025, soutenus par la demande de stockage GNL à confinement total approchant les 250 m³ et de bouteilles composites haute pression dans les prototypes d'aviation. Les revenus des pompes progressent le plus rapidement à un CAGR de 8,18 %, stimulés par l'acquisition de Cryogenic Machinery Corp par Dover, qui intègre des conceptions centrifuges à faible NPSH dans son portefeuille.

Les mises à niveau des échangeurs de chaleur dominent les modernisations de raffineries, où des gains thermodynamiques de 1 % se traduisent par 5 % d'économies d'énergie de compresseur. Les fabricants de vannes exploitent les jumeaux numériques pour des offres de maintenance prédictive, captant des revenus de service après-vente récurrents même lorsque les ventes unitaires plafonnent. La demande d'instrumentation augmente parallèlement à l'automatisation de la sécurité, les capteurs certifiés SIL-3 devenant la base de référence dans les appels d'offres. Les lignes de transfert à lévitation magnétique émergentes, éliminant les pertes par friction, positionnent les spécialistes de composants auxiliaires pour des commandes à long cycle dans les pipelines de qualité spatiale.

Par application : le leadership du stockage face à la disruption du transport

Le stockage a représenté 44,60 % de la taille du marché mondial des équipements cryogéniques en 2025, reflétant l'universalité des réservoirs en vrac dans les chaînes d'approvisionnement du GNL, de l'oxygène et de l'azote. Les équipements de transport s'accélèrent à un CAGR de 7,69 % à mesure que la mobilité hydrogène et le commerce de conteneurs GNL ISO se développent. Le corridor de camionnage de la côte ouest des États-Unis prévoit plus de 40 000 véhicules à pile à combustible d'ici 2030, nécessitant des semi-remorques isolés en polyuréthane homologués en dessous de 20 K.

Les équipements de traitement et de liquéfaction progressent parallèlement aux déploiements d'électrolyseurs d'hydrogène vert, tandis que la demande de regazéification est à la traîne en Europe en raison d'un taux d'utilisation des terminaux inférieur à 50 %. Les applications de R&D, bien que de niche en volume, génèrent des marges premium ; les réfrigérateurs à dilution pour les puces quantiques peuvent se vendre à plus de 1 million USD l'unité. Les reliquéfacteurs d'évaporat maritime, portés par les commandes Turbo-Brayton, illustrent la manière dont des points de douleur spécifiques aux applications favorisent une adoption rapide des équipements.

Par secteur d'utilisation finale : la maturité du pétrole et du gaz contraste avec l'essor de l'électronique

Le pétrole et le gaz ont encore généré 27,55 % des revenus en 2025, mais la croissance future penche vers le cluster électronique qui progresse à un CAGR de 9,26 %. Les montées en cadence de Micron, Samsung et SK Hynix nécessitent une séparation de l'air sur site et une purification au point d'utilisation, verrouillant des contrats pluriannuels d'approvisionnement en gaz et en équipements. Les secteurs de la transition énergétique adoptent l'hydrogène et le GNL pour la production d'électricité et le transport lourd, apportant de nouveaux projets d'écrêtage de pointe et de regazéification satellitaire. La transformation alimentaire utilise la congélation éclair à l'azote liquide pour préserver les textures des protéines végétales, tandis que le secteur de la santé modernise les cryobanques pour soutenir les thérapies cellulaires autologues sous les règles strictes de la FDA. La demande aérospatiale se multiplie avec les vols de tourisme spatial, où le support au sol nécessite des stations de remplissage à refroidissement rapide et des socles à évaporation nulle.

Analyse géographique

L'Asie-Pacifique a maintenu 42,30 % de la part du marché mondial des équipements cryogéniques en 2025, grâce aux 29 terminaux GNL opérationnels de la Chine et aux 39 en cours de construction. Le CAGR régional de 7,38 % reste intact alors que l'Inde augmente sa capacité de regazéification et que la Corée du Sud renforce ses alliances d'approvisionnement en puces avec les États-Unis. En volume, le taux d'utilisation des capacités en Chine pourrait tomber à 43 % d'ici 2030, mais les rénovations de réservoirs et les modernisations de sécurité soutiennent la demande de service après-vente.

L'Amérique du Nord bénéficie des usines de semi-conducteurs financées par le CHIPS Act et des exportations de GNL. D'ici 2028, les États-Unis prévoient une capacité de liquéfaction de 21,2 milliards de pieds cubes par jour, soutenant de grandes commandes de réservoirs de stockage et de boîtes froides. Simultanément, le corridor hydrogène de la Louisiane positionne les équipementiers locaux pour fournir des vannes à double service viables pour le méthane et l'hydrogène. Les projets d'hélium émergents du Canada amplifient les achats de skids de séparation cryogénique.

L'Europe est aux prises avec une baisse de la demande en gaz — chute de 20 % en glissement annuel au premier semestre 2024 — mais continue de mettre en service des terminaux, augmentant le risque de sous-utilisation. La stratégie hydrogène du continent, visant une production de 10 millions de t/an, oriente les dépenses d'investissement vers des liquéfacteurs couplés à des électrolyseurs. Des réglementations telles que la directive européenne sur les équipements sous pression augmentent les coûts de conformité mais protègent les opérateurs historiques. Le Moyen-Orient et l'Afrique exploitent le GNL à faible émission de carbone dans les projets Ruwais d'ADNOC et de QatarEnergy, tandis que l'Amérique du Sud ajoute des unités de regazéification flottante au Brésil. Chaque zone géographique canalise des stimuli et des contraintes distinctifs dans l'arc de croissance du marché mondial des équipements cryogéniques.

Paysage concurrentiel

Le marché mondial des équipements cryogéniques présente une concentration modérée mais une vitesse de consolidation croissante. La fusion en actions entre Chart Industries et Flowserve créera une entité d'une valeur de 19 milliards USD captant environ 20 % des revenus combinés de pompes, vannes et cuves de stockage, avec des synergies de coûts de 300 millions USD ciblées pour 2027. L'acquisition de Cryogenic Machinery Corp par Dover renforce son segment de pompes et sécurise l'approvisionnement à long terme auprès des majors du gaz industriel. L'achat de Fives Energy Cryogenics par Alfa Laval pour 200 millions EUR étend son activité vers la capture d'hydrogène et de CO₂.

La différenciation technologique s'impose comme levier principal. Les reliquéfacteurs Turbo-Brayton d'Air Liquide dominent les modernisations maritimes, tandis que les micro-refroidisseurs Stirling de HeLIUM Cryogenics remportent des appels d'offres pour des laboratoires de physique quantique. Le plan de Nikkiso de doubler sa capacité de fabrication en Allemagne montre que les équipementiers élargissent leurs empreintes régionales pour naviguer dans les frictions commerciales et réduire les délais de livraison. Les revenus de services augmentent à mesure que les opérateurs externalisent la maintenance prédictive ; l'acquisition du centre de service nordique de Chart illustre cette trajectoire.

Les nouveaux entrants se concentrent sur des segments de niche — informatique quantique, micro-GNL et cryothérapie médicale — où les économies d'échelle héritées comptent moins que la rapidité de mise sur le marché et l'agilité en matière de propriété intellectuelle. Les opérateurs historiques répondent par des investissements de capital-risque et des pactes de codéveloppement, cherchant à anticiper les disruptions. Un mélange de consolidation et de spécialisation caractérise l'échiquier concurrentiel du marché mondial des équipements cryogéniques.

Leaders du secteur des équipements cryogéniques

Linde plc

Emerson Electric Co.

Beijing Tianhai Industry Co Ltd

Cryofab Inc

Chart Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Chart Industries et Flowserve fusionnent dans le cadre d'une transaction entièrement en actions, créant une entité combinée évaluée à environ 19 milliards USD avec un objectif de 300 millions USD de synergies annuelles.

- Avril 2025 : La coentreprise de Plug Power et Olin, Hidrogenii, a mis en service une usine de liquéfaction d'hydrogène de 15 t/j à Saint-Gabriel, en Louisiane, augmentant significativement la capacité totale de production d'hydrogène de Plug Power à 40 t/j.

- Janvier 2025 : La division PSG de Dover a acquis Cryogenic Machinery Corp (Cryo-Mach), renforçant sa présence sur le marché des pompes cryogéniques. Cryo-Mach est spécialisé dans les pompes centrifuges cryogéniques, les garnitures mécaniques et les accessoires, notamment pour les gaz industriels.

- Août 2024 : Nikkiso Clean Energy & Industrial Gases Group développe ses opérations de fabrication à Wurzen, en Allemagne, afin de doubler sa capacité européenne.

Périmètre du rapport sur le marché mondial des équipements cryogéniques

Le rapport sur le marché des équipements cryogéniques inclut :

| Azote liquide (LIN) |

| Oxygène liquide (LOX) |

| Argon liquide |

| Hélium liquide |

| Hydrogène liquide (LH₂) |

| GNL (méthane) |

| Réservoirs (réservoirs de stockage cryogénique, Dewars et bouteilles, citernes ISO et routières) |

| Pompes |

| Échangeurs de chaleur |

| Vannes et régulateurs |

| Instrumentation et contrôles |

| Équipements auxiliaires (lignes de transfert, boîtes froides, etc.) |

| Stockage |

| Transport et distribution |

| Traitement et liquéfaction |

| Regazéification |

| R&D/Laboratoire |

| Pétrole et gaz (amont, intermédiaire, GNL) |

| Énergie et électricité (stockage à l'échelle du réseau, SMR, H₂) |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Santé et sciences de la vie |

| Électronique et semi-conducteurs |

| Aérospatiale et défense |

| Autres (marine, métallurgie et transformation des métaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par gaz | Azote liquide (LIN) | |

| Oxygène liquide (LOX) | ||

| Argon liquide | ||

| Hélium liquide | ||

| Hydrogène liquide (LH₂) | ||

| GNL (méthane) | ||

| Par équipement | Réservoirs (réservoirs de stockage cryogénique, Dewars et bouteilles, citernes ISO et routières) | |

| Pompes | ||

| Échangeurs de chaleur | ||

| Vannes et régulateurs | ||

| Instrumentation et contrôles | ||

| Équipements auxiliaires (lignes de transfert, boîtes froides, etc.) | ||

| Par application | Stockage | |

| Transport et distribution | ||

| Traitement et liquéfaction | ||

| Regazéification | ||

| R&D/Laboratoire | ||

| Par secteur d'utilisation finale | Pétrole et gaz (amont, intermédiaire, GNL) | |

| Énergie et électricité (stockage à l'échelle du réseau, SMR, H₂) | ||

| Produits chimiques et pétrochimiques | ||

| Alimentation et boissons | ||

| Santé et sciences de la vie | ||

| Électronique et semi-conducteurs | ||

| Aérospatiale et défense | ||

| Autres (marine, métallurgie et transformation des métaux) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des équipements cryogéniques ?

La taille du marché mondial des équipements cryogéniques a atteint 27,59 milliards USD en 2026 et devrait croître jusqu'à 37,64 milliards USD d'ici 2031.

Quel segment de gaz connaît la croissance la plus rapide ?

L'hydrogène liquide enregistre la progression la plus rapide, avançant à un CAGR de 9,95 % jusqu'en 2031, à mesure que les grands liquéfacteurs d'hydrogène vert entrent en service.

Pourquoi les pompes croissent-elles plus vite que les autres catégories d'équipements ?

Les pompes cryogéniques spécialisées bénéficient de mises à niveau en termes d'efficacité et de mouvements de consolidation tels que l'acquisition de Cryogenic Machinery Corp par Dover, résultant en une prévision de CAGR de 8,18 %.

Quelle région domine la demande ?

L'Asie-Pacifique est en tête, avec 42,30 % de la part du marché mondial des équipements cryogéniques en 2025, grâce aux constructions agressives de terminaux GNL et aux investissements dans la fabrication de semi-conducteurs.

Comment les réglementations de sécurité affecteront-elles les projets futurs ?

Des codes stricts tels que la NFPA 59A et la directive européenne sur les équipements sous pression prolongent les délais d'approbation et augmentent les coûts de conformité, renforçant l'avantage des fournisseurs expérimentés.

Dernière mise à jour de la page le: