Taille et Part du Marché des Dispositifs de Fixation Craniomaxillofaciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Fixation Craniomaxillofaciale par Mordor Intelligence

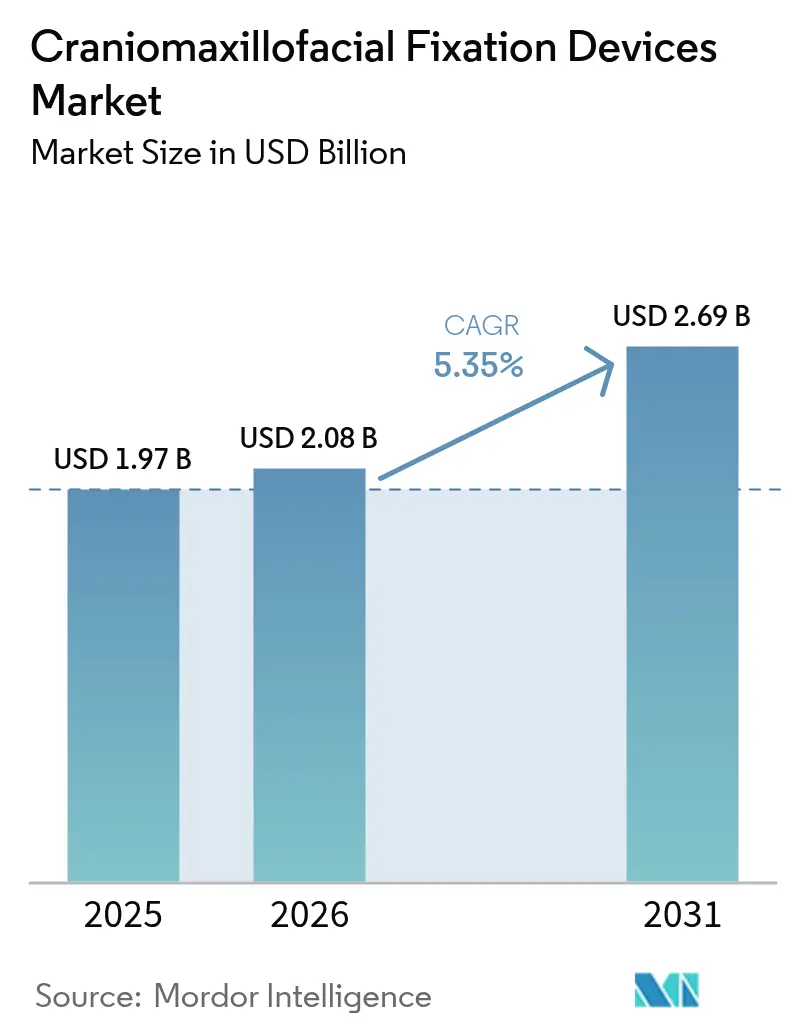

La taille du marché des dispositifs de fixation craniomaxillofaciale était évaluée à 1,97 milliard USD en 2025 et devrait croître de 2,08 milliards USD en 2026 pour atteindre 2,69 milliards USD d'ici 2031, à un CAGR de 5,35 % durant la période de prévision (2026-2031). La demande reste soutenue, portée par la hausse des traumatismes, des volumes stables de chirurgie orthognathique et de nouveaux matériaux biorésorbables qui élargissent l'adoption clinique, tandis que les solutions personnalisées imprimées en 3D créent des niveaux de prix premium qui soutiennent la croissance des revenus. L'intégration de la fabrication additive avec les biopolymères déplace la concurrence des ensembles de titane standardisés vers des implants personnalisés qui réduisent le temps en salle d'opération et limitent les interventions secondaires. Le renforcement réglementaire, notamment le règlement sur les systèmes de management de la qualité qui impose la conformité à la norme ISO 13485:2016 à partir de février 2026, pousse les fabricants vers des systèmes qualité mondiaux harmonisés et favorise les entreprises dotées d'une infrastructure de conformité solide. Parallèlement, les acheteurs hospitaliers attendent des preuves d'économies de coûts dans le cadre des soins basés sur la valeur, incitant les fournisseurs à associer le choix de l'implant à la réduction du risque de réintervention et à la diminution de la durée de séjour.

Principaux Enseignements du Rapport

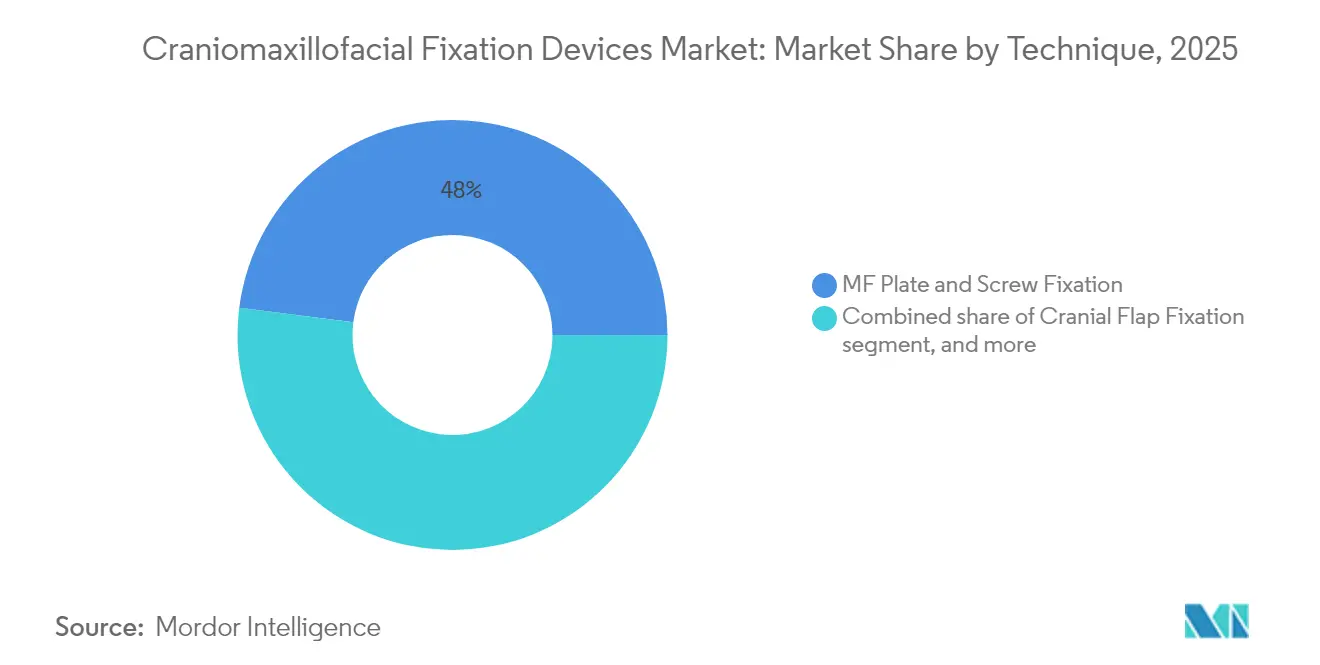

- Par technique, la fixation par plaque et vis MF détenait 47,98 % de la part du marché des dispositifs de fixation craniomaxillofaciale en 2025 ; la distraction CMF devrait afficher un CAGR de 7,25 % jusqu'en 2031.

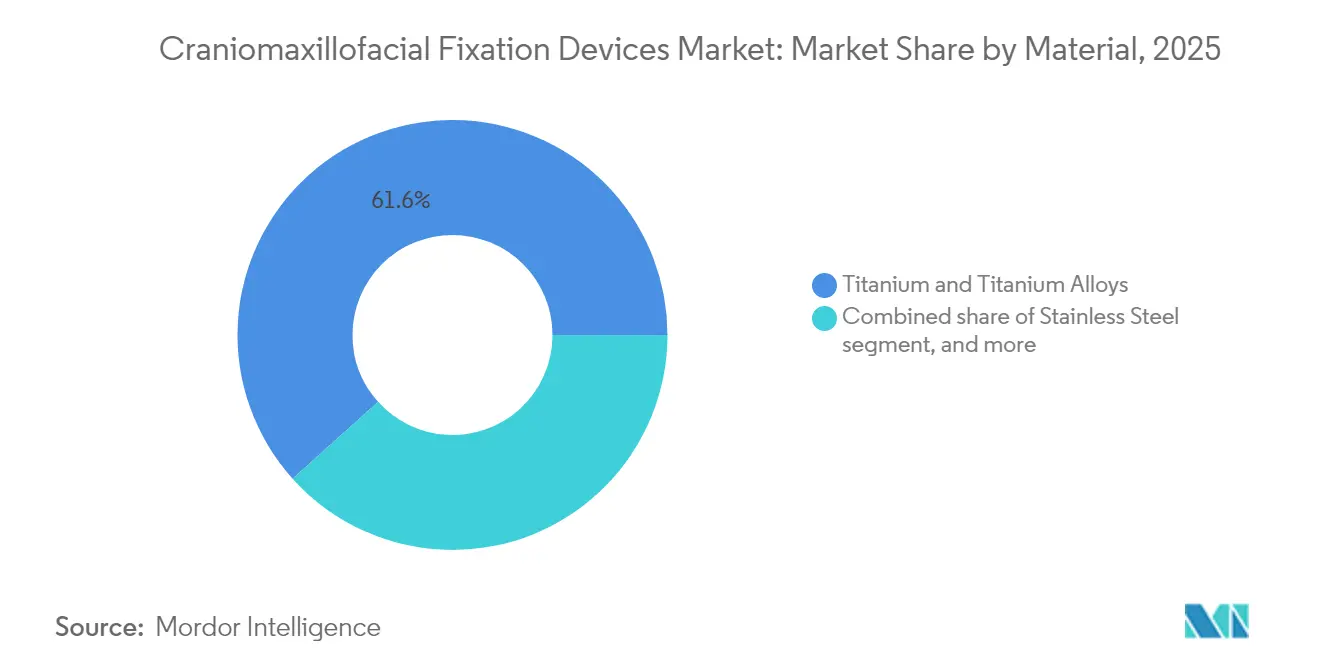

- Par matériau, le titane et les alliages de titane représentaient 61,65 % de la taille du marché des dispositifs de fixation craniomaxillofaciale en 2025, tandis que les polymères biorésorbables devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par application, la chirurgie orthognathique et dentaire a capturé 33,92 % de la taille du marché des dispositifs de fixation craniomaxillofaciale en 2025 ; la réparation pédiatrique de la craniosynostose progresse à un CAGR de 7,88 % sur la même période.

- Par géographie, l'Amérique du Nord détenait 40,02 % du marché des dispositifs de fixation craniomaxillofaciale ; l'Asie-Pacifique progresse à un CAGR de 6,21 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Fixation Craniomaxillofaciale

Analyse de l'Impact des Facteurs*

| Facteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des traumatismes craniofaciaux | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des techniques chirurgicales mini-invasives | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques continues dans les dispositifs de fixation | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Utilisation croissante d'implants personnalisés et imprimés en 3D | +1.0% | Amérique du Nord et UE, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé et des initiatives d'approvisionnement dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration des systèmes de navigation et de réalité augmentée | +0.6% | Amérique du Nord et UE, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Traumatismes Craniofaciaux

L'urbanisation, la densité croissante du trafic routier et la pratique de sports de contact continuent d'augmenter les taux de blessures faciales, faisant des fractures mandibulaires l'indication la plus fréquente pour les plaques de fixation. Le vieillissement dans les économies développées ajoute des blessures liées aux chutes, tandis que les cas de polytraumatismes nécessitent une fixation multi-sites, exigeant ainsi des portefeuilles de systèmes larges plutôt que des configurations uniques. Les chirurgiens adoptent de plus en plus des ensembles modulaires couvrant les réparations du massif facial, de la mandibule et du crâne dans un seul plateau stérile, ce qui augmente les prix de vente moyens. Les hôpitaux valorisent les kits complets qui réduisent le temps de rotation, renforçant la préférence des fabricants pour les acteurs capables de regrouper vis, plaques et éléments résorbables sous des garanties de compatibilité unifiées. Cette tendance maintient un volume de procédures de base stable même dans les régions matures, protégeant le marché des dispositifs de fixation craniomaxillofaciale des fluctuations cycliques des équipements d'investissement.

Adoption Croissante des Techniques Chirurgicales Mini-Invasives

Les dispositifs de distraction intra-oraux et les distracteurs maxillaires dissimulés évitent les cicatrices visibles tout en préservant la vascularisation osseuse, améliorant les résultats esthétiques qui comptent fortement pour les patients pédiatriques et adultes. Les plaques guides à prototypage rapide générées à partir de données de scanner permettent des ostéotomies précises, réduisant le temps en salle d'opération et l'exposition aux rayonnements lors de l'imagerie peropératoire. À mesure que les chirurgiens gagnent en confiance, les protocoles mini-invasifs deviennent le premier choix plutôt qu'une alternative, incitant à des reconceptions vers des profils de plaques plus fins et des vis à tête basse adaptées aux petites incisions. Les fabricants de dispositifs se différencient par une instrumentation ergonomique permettant la mise en place sans exposition large, et par des kits à code couleur qui rationalisent le flux de travail. Ce changement favorise les fournisseurs capables d'allier résistance mécanique à un matériel de faible encombrement.

Avancées Technologiques Continues dans les Dispositifs de Fixation

Les mélanges biorésorbables de PLA et de PGA atteignent désormais des résistances à la traction suffisantes pour de nombreuses procédures du massif facial et crâniennes pédiatriques, éliminant les chirurgies de retrait du matériel de suivi qui ajoutent coût et risque. Les plaques en titane traitées en surface et recouvertes de phosphate de calcium accélèrent l'ostéointégration, permettant une mise en charge plus précoce et des durées d'attelle plus courtes. Les micro-capteurs intégrés qui transmettent des données de stabilité restent en phase pilote, mais ouvrent la voie à une surveillance postopératoire sans radiographies répétées. La fabrication additive combine ces avancées matérielles avec la liberté géométrique, permettant aux ingénieurs d'épaissir les zones à forte contrainte tout en affinant les autres pour réduire le poids. Dans l'ensemble, la technologie élève les attentes des cliniciens envers des dispositifs qui soutiennent activement la guérison plutôt que de simplement ancrer les segments osseux.

Utilisation Croissante d'Implants Personnalisés et Imprimés en 3D

Les implants personnalisés répondent aux déficits anatomiques après résection tumorale ou traumatisme complexe d'une manière que les plaques standard ne peuvent pas, réduisant le temps de cintrage et de contourage peropératoire. La production d'implants dans des laboratoires 3D hospitaliers réduit les délais de livraison de plusieurs semaines à quelques jours et permet des schémas de trous de plaque alignés sur les plans d'ostéotomie, améliorant l'ancrage des vis. Les impressions en hydroxyapatite-céramique poreuse favorisent la croissance vasculaire et le remplacement osseux, faisant des implants une partie du processus régénératif plutôt que de simples supports inertes. Comme les unités sont fabriquées à la demande, les coûts de stockage diminuent, permettant aux petits fournisseurs dotés de logiciels de conception de concurrencer les grands acteurs établis à catalogue. Les régulateurs simplifient les soumissions de dispositifs sur mesure dans le cadre des codes de dispositifs existants, abaissant encore les barrières à l'entrée sur le marché.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politiques de remboursement et de couverture défavorables | -1.4% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts procéduraux élevés et pression sur les prix | -1.1% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Exigences strictes de conformité réglementaire et de certification | -0.9% | Mondial, particulièrement aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Accès limité aux chirurgiens CMF spécialisés dans les zones rurales | -0.6% | Marchés émergents et zones rurales dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de Remboursement et de Couverture Défavorables

Les réductions de tarifs Medicare allant jusqu'à 20 % sur certains codes CPT érodent les marges hospitalières, poussant les services d'achat à plafonner les dépenses en implants par procédure[1]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins 2025," medicare.gov. Les assureurs privés demandent des pré-autorisations étendues, retardant les chirurgies et obligeant les chirurgiens à documenter la nécessité fonctionnelle au-delà du bénéfice esthétique. Dans les systèmes à payeur unique, les formulaires préfèrent souvent les plaques génériques aux innovations de marque, limitant l'adoption des résorbables premium malgré des résultats supérieurs. Les fabricants répondent en publiant des études coût-utilité montrant les économies réalisées en évitant les chirurgies de retrait, mais les payeurs exigent des preuves longitudinales. À court terme, ce frein tempère la croissance du marché des dispositifs de fixation craniomaxillofaciale jusqu'à l'accumulation de données basées sur la valeur.

Coûts Procéduraux Élevés et Pression sur les Prix

Les procédures de fixation multicomposants impliquent des implants, des forets spécialisés et des outils de plaquage qui peuvent porter le coût des fournitures à près de 9 000 USD par cas traumatologique selon les audits d'achat. Les organisations d'achat groupé utilisent les volumes agrégés pour exiger des remises, comprimant les marges unitaires. La tarification de référence internationale met en évidence les disparités, incitant les hôpitaux d'Amérique latine et d'Afrique à demander la parité avec les tarifs Asie-Pacifique. Les fabricants rationalisent les références et convertissent les ensembles d'instruments en conceptions modulaires servant plusieurs familles de plaques, réduisant les frais de stérilisation mais aussi la différenciation perçue. L'érosion persistante des prix oblige les entreprises à concentrer leur R&D sur des fonctionnalités créant une valeur mesurable, telles que la réduction du temps en salle d'opération ou l'élimination des chirurgies de suivi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique : La Distraction Mène la Vague d'Innovation

Les dispositifs de distraction CMF devraient enregistrer un CAGR de 7,25 % jusqu'en 2031, bien au-dessus du taux de croissance global du marché des dispositifs de fixation craniomaxillofaciale. La méthode est désormais standard pour l'allongement mandibulaire chez les nouveau-nés présentant une obstruction des voies aériennes, atteignant 91,3 % de succès dans la prévention de la trachéotomie selon des données multicentres. La fixation par plaque et vis MF reste le pilier, détenant 47,98 % de part de marché en 2025, les chirurgiens s'appuyant sur sa familiarité et sa résistance immédiate à la charge. Le choix de la technique se tourne de plus en plus vers l'âge du patient et la complexité du défaut plutôt que vers la préférence du chirurgien, les systèmes de distraction biorésorbables gagnant la faveur pédiatrique en éliminant le retrait secondaire du matériel. La taille du marché des dispositifs de fixation craniomaxillofaciale pour les systèmes de distraction devrait atteindre 696 millions USD d'ici 2031, impliquant un écart de revenus croissant par rapport aux ensembles de volet crânien seuls.

Les chirurgiens demandent des solutions hybrides associant distraction et guidage par navigation, créant des opportunités pour les entreprises qui intègrent des distracteurs filetés avec des guides pré-cintrés personnalisés. Les dispositifs externes cèdent du terrain aux systèmes internes qui évitent les infections au site de broche, favorisant l'acceptation de la procédure par les soignants. Pendant ce temps, le remplacement de l'articulation temporomandibulaire croît régulièrement, soutenu par des composants alloplastiques personnalisés, mais reste une part plus faible du marché des dispositifs de fixation craniomaxillofaciale. À mesure que les payeurs reconnaissent les bénéfices à long terme sur les voies aériennes et la symétrie faciale, les barrières à l'adoption diminuent, renforçant la surperformance du segment.

Par Matériau : Les Biorésorbables Défient la Domination du Titane

Le titane et les alliages de titane ont conservé 61,65 % de part en 2025, reflétant des décennies de confiance des chirurgiens dans leur endurance mécanique. Pourtant, les polymères biorésorbables, en expansion à un CAGR de 8,12 %, grignotent cette avance, notamment dans les procédures crâniennes pédiatriques et du massif facial où les plaques de croissance imposent une fixation temporaire. Les premières formulations souffraient d'une absorption imprévisible, mais les mélanges PLLA-PGA de nouvelle génération offrent une rétention de module constante pendant 20 à 24 semaines, correspondant aux fenêtres critiques de guérison osseuse. En conséquence, la taille du marché des dispositifs de fixation craniomaxillofaciale attribuable aux biorésorbables devrait doubler d'ici 2030. L'acier inoxydable détient une part marginale dans les régions sensibles aux coûts en raison de problèmes de corrosion, tandis que le PEEK renforcé de fibres de carbone entre dans certaines indications traumatologiques où la radiotransparence facilite l'imagerie postopératoire.

Les plaques composites à trois matériaux combinant des squelettes en titane avec des bras résorbables illustrent l'élan d'innovation. Ces conceptions offrent une résistance immédiate tout en ne laissant qu'un titane de faible profil après absorption du polymère, minimisant la palpabilité dans les zones à tissu mince. La fabrication additive accélère les cycles d'itération ; les fournisseurs lancent désormais des compositions mises à jour en 12 mois contre 36 mois avec la coulée conventionnelle. Le paysage des matériaux est donc dynamique, favorisant la concurrence non pas sur le seul grade d'alliage, mais sur la dégradation sur mesure et les attributs de compatibilité d'imagerie.

Par Application : Le Segment Pédiatrique Stimule la Croissance Premium

La chirurgie orthognathique et dentaire représentait 33,92 % des revenus de 2025, reflétant une demande stable pour la correction de la malocclusion et le soutien aux implants dentaires dans les populations aisées. La réparation pédiatrique de la craniosynostose, cependant, enregistre le CAGR le plus rapide à 7,88 %, portée par la crânioplastie assistée par ressort qui réduit les pertes de sang peropératoires et raccourcit les séjours hospitaliers. Les kits de dispositifs conçus pour les nourrissons intègrent des vis à faible couple et un codage couleur correspondant à l'épaisseur osseuse, permettant des procédures plus sûres. Les hôpitaux acceptent volontiers de payer une prime car éviter le retrait du matériel réduit les risques d'exposition à l'anesthésie chez les enfants. Par conséquent, la part du marché des dispositifs de fixation craniomaxillofaciale pour les indications pédiatriques devrait dépasser 18,60 % d'ici 2031, contre 13,42 % en 2025.

La neurochirurgie et l'ORL restent des contributeurs stables, s'appuyant sur des plaques de fixation de volet crânien dont la conception change rarement, mais dont le volume persiste en raison d'une charge constante de cas tumoraux et traumatologiques. La chirurgie plastique et esthétique affiche une croissance modérée à travers les reconstructions du plancher orbitaire et zygomatique après des traumatismes à haute énergie. La variation du mix de procédures souligne le besoin des fournisseurs de catalogues larges couvrant les mailles crâniennes jusqu'aux micro-plaques, un avantage détenu par les trois premiers fournisseurs.

Analyse Géographique

L'Amérique du Nord a généré 40,02 % des revenus mondiaux de 2025, ancrée par des soins traumatologiques bien remboursés et une forte sensibilisation aux affections craniofaciales pédiatriques. La croissance des procédures plafonne près de la croissance démographique, mais les prix de vente moyens restent les plus élevés au monde grâce à l'adoption rapide des résorbables et des implants personnalisés. L'Europe suit avec une expansion modérée mais stable ; la documentation MDR stricte augmente le coût d'entrée sur le marché, faisant pencher l'équilibre concurrentiel vers les entreprises établies disposant de dossiers de preuves cliniques matures. Les hôpitaux y demandent de plus en plus des déclarations d'impact environnemental, incitant aux premiers essais de plateaux d'instruments recyclables.

L'Asie-Pacifique affiche le plus grand dynamisme avec un CAGR de 6,21 %, portée par le développement rapide des centres de traumatologie de niveau III en Chine et l'expansion de la couverture d'assurance maladie en Inde. Les entreprises nationales gagnent des parts dans les plaques de traumatologie standard, mais les biorésorbables importés dominent les cas pédiatriques premium. Les gouvernements encouragent les initiatives locales d'impression 3D, mais les chirurgiens s'appuient toujours sur des logiciels de planification américains ou allemands pour les reconstructions complexes, maintenant des chaînes d'approvisionnement transfrontalières. La taille du marché des dispositifs de fixation craniomaxillofaciale en Asie-Pacifique pourrait dépasser celle de l'Europe d'ici 2028 si les tendances de volume actuelles se maintiennent.

L'Amérique latine et le Moyen-Orient et Afrique croissent à partir d'une base modeste, principalement portés par des chaînes d'hôpitaux privés se positionnant comme pôles de tourisme médical. La volatilité des taux de change, cependant, freine les grands achats d'investissement et favorise le stockage en consignation plutôt que la propriété directe. Les fournisseurs doivent proposer des modèles de paiement flexibles tels que le paiement à l'utilisation pour les implants personnalisés afin de pénétrer ces régions. Dans l'ensemble, la diversification géographique atténue l'exposition aux réductions de remboursement dans les marchés matures.

Paysage Concurrentiel

Le marché reste modérément concentré ; Stryker, DePuy Synthes et Zimmer Biomet contrôlent collectivement près de 55 % des revenus mondiaux grâce à des catalogues étendus et des réseaux de vente. Le lancement du système de plaquage Pangea de Stryker en 2024 a élargi son offre à angle variable, remportant une adoption précoce pour les cas traumatologiques complexes. DePuy Synthes exploite son écosystème d'outils motorisés pour fidéliser les hôpitaux à des solutions intégrées, tandis que Zimmer Biomet associe un logiciel de planification personnalisé aux plaques crâniennes, ajoutant une adhérence numérique. KLS Martin et Medartis réussissent dans des niches spécialisées telles que les micro-plaques pour la réparation orbitaire, s'appuyant sur des relations avec les chirurgiens-enseignants et une fabrication personnalisée réactive.

Les perturbateurs capitalisent sur les laboratoires d'impression 3D hospitaliers, vendant des services de conception et de la poudre de titane plutôt que des plaques finies. Ils évitent les coûts de stockage et réduisent les délais de livraison, séduisant les centres académiques. Le changement réglementaire est une arme à double tranchant : l'alignement sur la norme ISO 13485:2016 augmente les coûts d'entrée, mais les voies pour les dispositifs personnalisés abaissent les obstacles probatoires pour les implants uniques. Les grands acteurs établis utilisent les fusions-acquisitions, comme en témoigne l'acquisition de LimaCorporate par Enovis en janvier 2025 pour accéder aux lignes craniofaciales européennes et aux capacités additives. Les récentes réductions d'effectifs de la FDA pourraient allonger les délais d'examen des dossiers 510(k), bénéficiant involontairement aux entreprises disposant d'équipes dédiées aux affaires réglementaires capables de naviguer dans des requêtes complexes.

Dans l'ensemble, la concurrence pivote sur l'offre d'écosystèmes complets — matériel, logiciel et service — plutôt que sur des plaques autonomes. Les entreprises qui démontrent une réduction des minutes en salle d'opération ou l'évitement de secondes chirurgies gagnent une marge de manœuvre tarifaire même sous pression de maîtrise des coûts.

Leaders du Secteur des Dispositifs de Fixation Craniomaxillofaciale

Stryker Corporation

Johnson and Johnson

Acumed LLC

Zimmer Biomet Holdings Inc.

Medtronic Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Enovis Corporation a finalisé l'acquisition de LimaCorporate, élargissant son portefeuille de chirurgie reconstructive et renforçant sa profondeur de fabrication européenne.

- Août 2024 : Stryker a lancé le système de plaquage Pangea après autorisation de la FDA, avec un plaquage à angle variable comprenant 20 plaques anatomiques pour de meilleurs résultats traumatologiques.

- Août 2024 : Medtronic a affiché une croissance organique de 5,3 % de son segment Neurosciences, citant de nouvelles approbations de produits et une expansion dans les régions émergentes.

- Juillet 2024 : La FDA a proposé sa première mise à jour complète des directives sur les systèmes maxillofaciaux en 18 ans, visant à moderniser les critères d'approbation.

- Juin 2024 : Globus Medical a rapporté une croissance des ventes de 60,6 % suite à sa fusion avec NuVasive, avec des lancements craniomaxillofaciaux prévus pour 2025.

Portée du Rapport sur le Marché Mondial des Dispositifs de Fixation Craniomaxillofaciale

Selon la portée du rapport, la craniomaxillofaciale est une branche spéciale de la chirurgie orthopédique qui se concentre sur tous les aspects des troubles du crâne et du visage. La chirurgie est généralement réalisée pour le traitement des blessures graves aux os crâniens et faciaux. Le marché des dispositifs de fixation craniomaxillofaciale est segmenté par techniques (fixation du volet crânien, distraction CMF, remplacement de l'articulation temporomandibulaire, fixation par plaque et vis MF, autres), matériau (métal, biomatériaux, céramique), application (neurochirurgie et ORL, chirurgie orthognathique et dentaire, chirurgie plastique, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Fixation du Volet Crânien |

| Distraction CMF |

| Remplacement de l'Articulation Temporomandibulaire |

| Fixation par Plaque et Vis MF |

| Fixation Biorésorbable |

| Autres |

| Titane et Alliages de Titane |

| Acier Inoxydable |

| Polymères Biorésorbables (PLA, PGA, PDO) |

| Biocéramiques (Hydroxyapatite, Phosphate Tricalcique) |

| Composites Imprimés en 3D Personnalisés |

| Neurochirurgie et ORL |

| Chirurgie Orthognathique et Dentaire |

| Chirurgie Plastique et Esthétique |

| Réparation Pédiatrique de la Craniosynostose |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technique | Fixation du Volet Crânien | |

| Distraction CMF | ||

| Remplacement de l'Articulation Temporomandibulaire | ||

| Fixation par Plaque et Vis MF | ||

| Fixation Biorésorbable | ||

| Autres | ||

| Par Matériau | Titane et Alliages de Titane | |

| Acier Inoxydable | ||

| Polymères Biorésorbables (PLA, PGA, PDO) | ||

| Biocéramiques (Hydroxyapatite, Phosphate Tricalcique) | ||

| Composites Imprimés en 3D Personnalisés | ||

| Par Application | Neurochirurgie et ORL | |

| Chirurgie Orthognathique et Dentaire | ||

| Chirurgie Plastique et Esthétique | ||

| Réparation Pédiatrique de la Craniosynostose | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévisionnel des dispositifs de fixation craniomaxillofaciale d'ici 2031 ?

Le marché devrait générer 2,69 milliards USD d'ici 2031, reflétant un CAGR de 5,35 %.

Quel segment de technique se développe le plus rapidement ?

Les dispositifs de distraction CMF sont en tête avec un CAGR de 7,25 % jusqu'en 2031.

Pourquoi les polymères biorésorbables gagnent-ils en popularité ?

Ils éliminent les chirurgies de retrait du matériel et affichent une croissance de CAGR de 8,12 %, notamment dans les procédures pédiatriques.

Quelle région affiche le plus fort dynamisme de croissance ?

L'Asie-Pacifique progresse à un CAGR de 6,21 %, portée par l'expansion des centres de traumatologie et les gains de couverture d'assurance.

Comment la réglementation qualité FDA de 2026 affectera-t-elle les fournisseurs ?

Tous les fabricants devront satisfaire à la norme ISO 13485:2016, favorisant les entreprises disposant de systèmes de conformité établis et allongeant potentiellement les délais d'approbation.

Dernière mise à jour de la page le: