Taille et part du marché de la farine de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

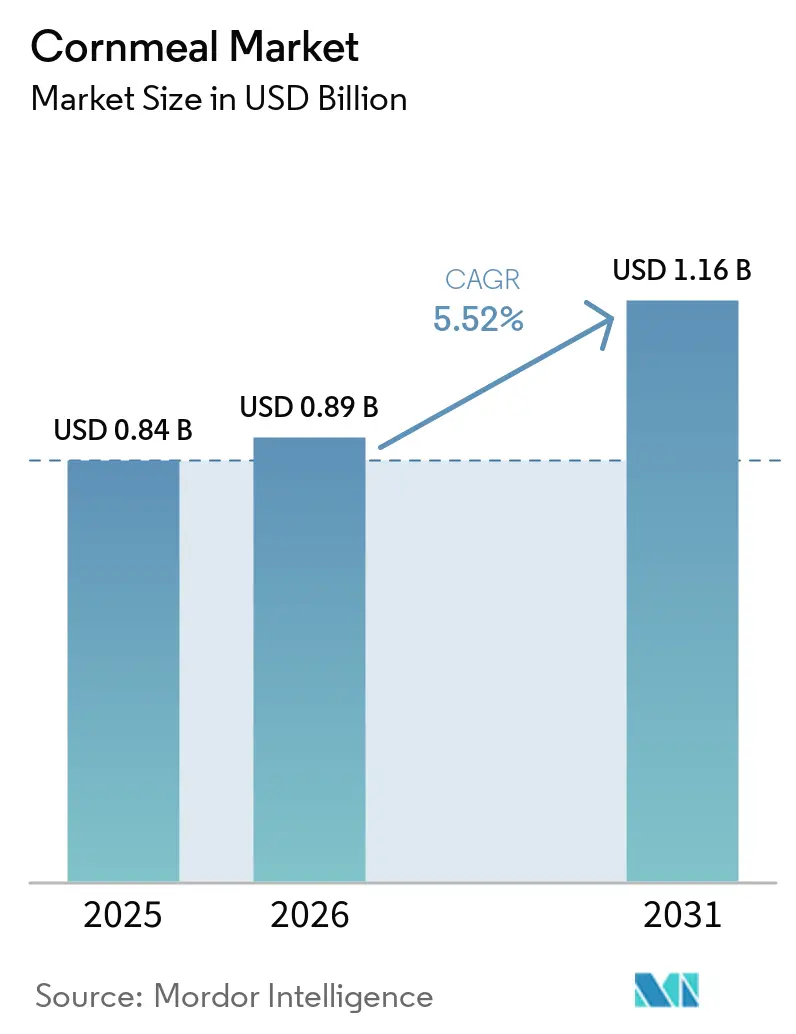

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de maïs par Mordor Intelligence

La taille du marché de la farine de maïs était évaluée à 0,84 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,16 milliard USD d'ici 2031, à un TCAC de 5,52 % au cours de la période de prévision (2026-2031). La préférence croissante des consommateurs pour les aliments de base naturellement sans gluten, l'adoption accélérée des plats ethniques à base de masa, de polenta et de grits, ainsi que la demande industrielle soutenue pour les mélanges d'enrobage et de panure continuent d'ancrer le marché de la farine de maïs. L'attention réglementaire portée à la contamination croisée par le gluten, aux limites de mycotoxines et à l'étiquetage transparent pousse les fabricants vers des lignes de mouture dédiées et certifiées. Les récoltes de maïs américaines robustes et la relative stabilité des prix à terme pour 2026 offrent aux transformateurs une visibilité sur les coûts, tandis que l'agriculture contractuelle des variétés bleues et biologiques aide les marques premium à sécuriser un approvisionnement différencié. Parallèlement, les chaînes de restauration standardisent les enrobages à base de farine de maïs dans toutes les régions, approfondissant la pénétration dans les formats de restauration rapide et de commodité.

Principaux enseignements du rapport

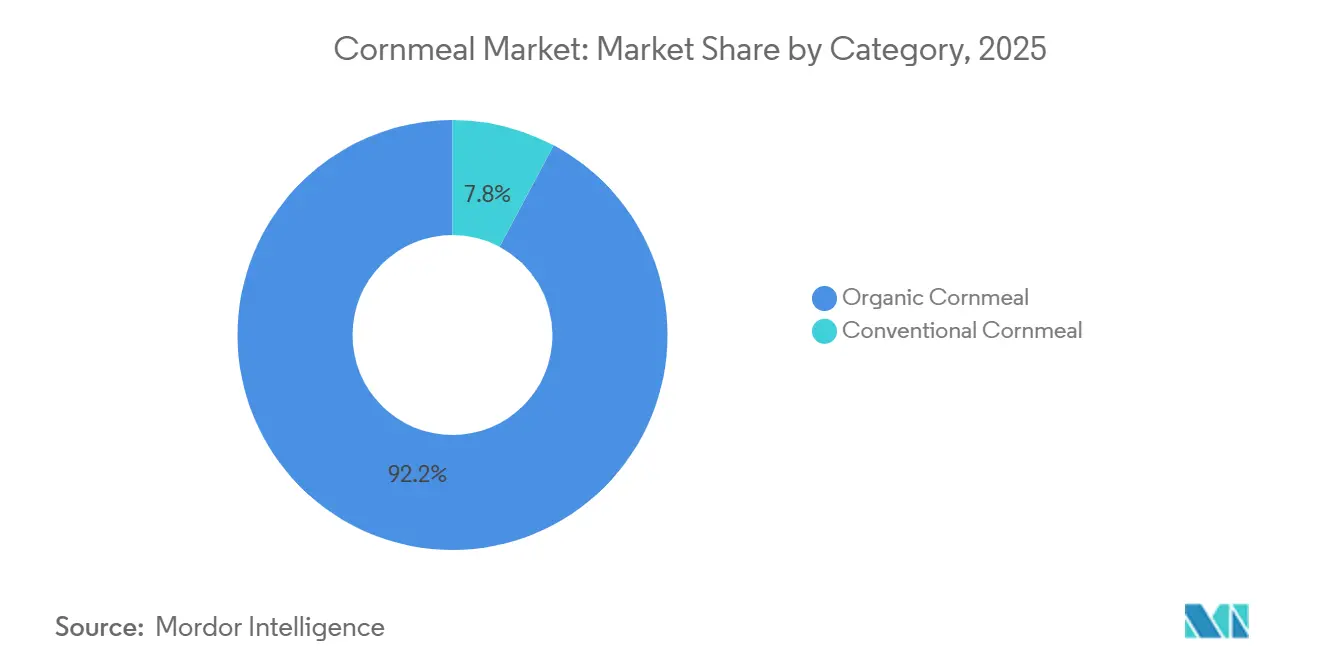

- Par catégorie, les formats conventionnels détenaient 92,25 % de la part de marché de la farine de maïs en 2025, tandis que les variantes biologiques progressent à un TCAC de 7,46 % jusqu'en 2031.

- Par type de produit, la farine de maïs jaune était en tête avec une part de revenus de 59,08 % en 2025, tandis que la farine de maïs bleue devrait se développer à un TCAC de 6,68 % entre 2026 et 2031.

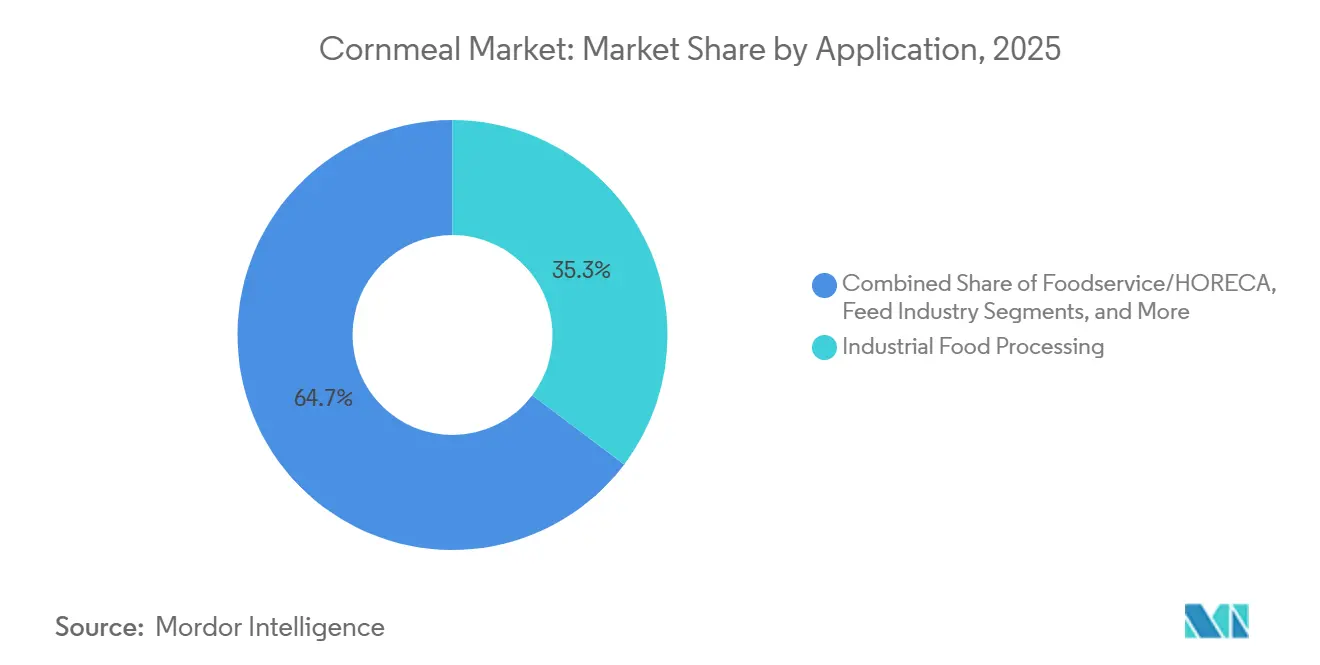

- Par application, la transformation alimentaire industrielle représentait 35,28 % du marché de la farine de maïs en 2025 ; le segment du commerce de détail devrait afficher la croissance la plus rapide à un TCAC de 6,84 % jusqu'en 2031.

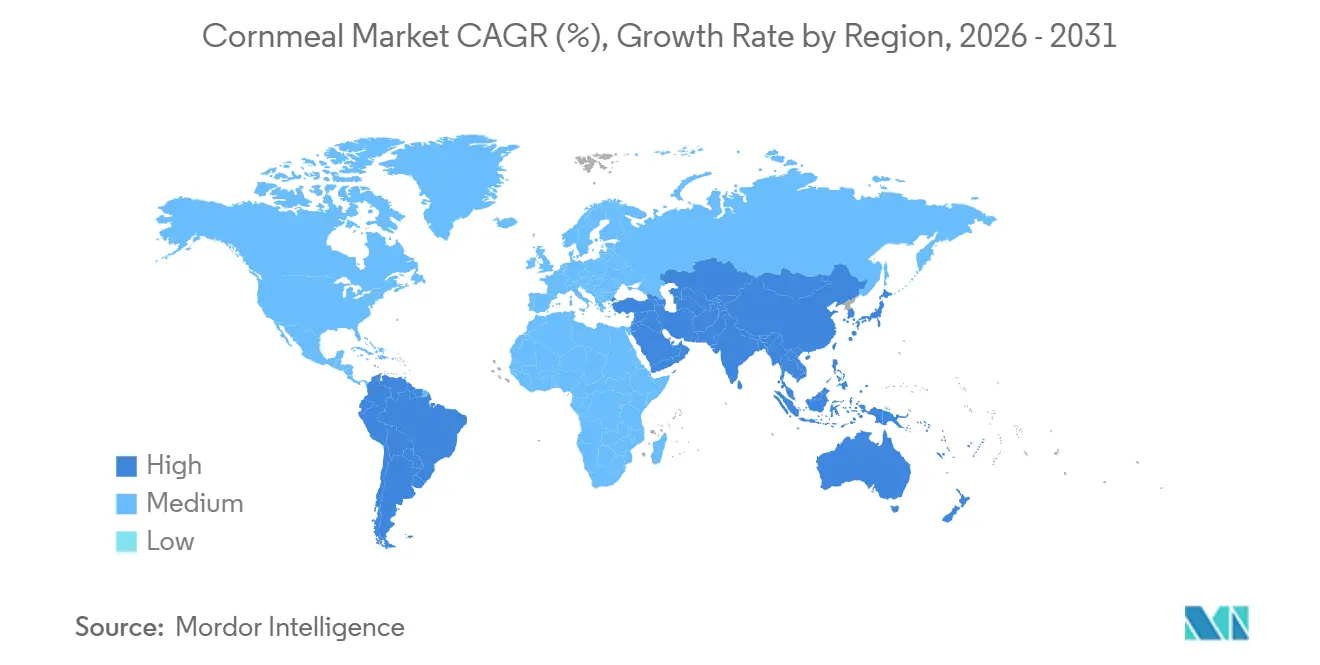

- Par géographie, l'Amérique du Nord représentait 32,22 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'être la région à la croissance la plus rapide avec un TCAC de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la farine de maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients de base sans gluten | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la consommation de cuisines ethniques et régionales | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des mélanges pour repas prêts à cuisiner et instantanés | +0.6% | Amérique du Nord, Europe, zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accrue dans les applications d'enrobage et de panure | +0.5% | Mondial, porté par la restauration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion du secteur des snacks utilisant des intrants à base de maïs | +0.8% | Mondial, avec une croissance en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Croissance des produits de farine de maïs biologiques et non-OGM | +0.4% | Circuits de vente au détail premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients de base sans gluten

La prévalence de la maladie cœliaque et la sensibilité au gluten non cœliaque alimentent une dynamique réglementaire et commerciale en faveur de l'étiquetage sans gluten. La FDA a publié une demande d'information en janvier 2026 portant sur la prévention de la contamination croisée par le gluten et la divulgation des ingrédients, en réponse à une pétition citoyenne demandant l'inscription obligatoire de tous les ingrédients contenant du gluten et l'inclusion du gluten dans la liste des allergènes du Guide de politique de conformité de la FDA, section 555.250[1]Source : U.S. Food and Drug Administration, "Compliance Policy Guide: Sec. 555.400 Aflatoxins in Human Food," fda.gov. La directive 7230.1 du Service d'inspection et de sécurité alimentaire de l'USDA, entrée en vigueur en septembre 2025, a ajouté le gluten à la liste des ingrédients nécessitant un contrôle précis et un étiquetage dans le cadre du référentiel des « 9 grands » allergènes, signalant un contrôle accru de la part des agences fédérales. La farine de maïs en bénéficie en tant que substitut de farine naturellement sans gluten, disposant de chaînes d'approvisionnement et d'infrastructures de transformation bien établies. La pénétration dans le commerce de détail s'accélère à mesure que les fabricants reformulent les produits de boulangerie, les enrobages et les bases de snacks pour répondre aux allégations sans gluten, en tirant parti des propriétés fonctionnelles de la farine de maïs — liaison, texture et saveur neutre — que la farine de blé fournissait traditionnellement. Le renforcement réglementaire sur la contamination croisée augmente également les coûts de conformité pour les installations à base de blé, favorisant indirectement les opérations de mouture de maïs dédiées qui peuvent certifier le statut sans gluten sans ségrégation extensive des installations.

Expansion de la consommation de cuisines ethniques et régionales

La consommation d'aliments mexicains parmi les adultes américains a augmenté, les tacos étant l'article le plus apprécié et les nachos stimulant la demande supplémentaire de chips de maïs. Les épiceries représentaient la majorité des aliments mexicains consommés par les adultes en général et par les consommateurs hispaniques, indiquant une demande de détail robuste pour les tortillas de maïs, la masa harina et la farine de maïs utilisées dans la préparation à domicile. Les adultes hispaniques présentaient une prévalence de consommation d'aliments mexicains 2 à 3 fois plus élevée que les autres groupes démographiques, et le pouvoir d'achat et la croissance démographique de cette cohorte soutiennent une demande durable pour les aliments de base à base de maïs. Les aliments mexicains représentaient environ 30 % de l'apport énergétique quotidien les jours où ils étaient consommés, le dîner représentant 48 % des occasions de consommation, ce qui suggère une utilisation centrée sur les repas qui stimule le volume par habitant, selon l'USDA FSRG. Au-delà de la cuisine mexicaine, les préférences régionales pour la polenta en Italie, la farine d'arepa en Colombie et au Venezuela, et les bouillies de maïs fermentées en Afrique subsaharienne créent des vecteurs de demande diversifiés. Les schémas migratoires et l'urbanisation dans les marchés d'Asie-Pacifique et du Moyen-Orient introduisent les produits à base de maïs auprès de nouveaux segments de consommateurs, bien que la pénétration reste naissante par rapport aux aliments de base à base de blé et de riz.

Croissance des mélanges pour repas prêts à cuisiner et instantanés

La consommation axée sur la commodité remodèle la demande de farine de maïs à mesure que les services de kits repas et les formats prêts à cuisiner se multiplient. La stabilité en rayon de la farine de maïs, son temps de cuisson rapide et sa polyvalence dans les panures, les pâtes à frire et les accompagnements correspondent aux besoins des ménages pressés qui recherchent des ingrédients semi-préparés. Les transformateurs alimentaires industriels intègrent des grades de farine de maïs plus fins dans la polenta instantanée, les mélanges pour pain de maïs et les systèmes d'enrobage nécessitant une préparation minimale. Le passage aux circuits d'épicerie en ligne, accéléré et maintenu jusqu'en 2025, a élargi la portée de distribution des produits de farine de maïs spéciaux — biologiques, moulus à la pierre et de variétés patrimoniales — qui faisaient auparavant face à un espace limité en rayon. Les opérateurs de restauration, notamment les restaurants à service rapide, adoptent des enrobages de farine de maïs prémélangés pour les filets de poulet, les filets de poisson et les beignets de légumes afin de standardiser la qualité et de réduire les coûts de main-d'œuvre. Le partenariat de Cargill en avril 2026 avec Saatvik Agro pour établir une usine de mouture de maïs de 500 tonnes par jour dans le Madhya Pradesh, en Inde, avec une capacité extensible à 1 000 tonnes par jour, reflète un positionnement stratégique pour répondre à la demande intérieure croissante de dérivés d'amidon et d'ingrédients de maïs transformés dans les segments des aliments prêts à consommer et instantanés, selon Agro Spectrum India. L'installation cible les marchés du nord et de l'ouest de l'Inde, où l'urbanisation et les ménages à double revenu stimulent l'adoption des aliments de commodité.

Utilisation accrue dans les applications d'enrobage et de panure

La texture grossière et les propriétés d'adhérence de la farine de maïs en font un ingrédient privilégié dans les systèmes d'enrobage pour les protéines frites et cuites au four. Les segments de la restauration et de la transformation alimentaire industrielle utilisent la farine de maïs pour obtenir des extérieurs croustillants sur le poulet, les fruits de mer et les légumes, avec des granulométries adaptées à l'application : des grades plus grossiers pour les enrobages rustiques et des grades plus fins pour la panure uniforme. L'expansion mondiale des chaînes de restauration rapide, notamment sur les marchés d'Asie-Pacifique et du Moyen-Orient, standardise les formulations d'enrobage intégrant la farine de maïs aux côtés de la farine de blé et des amidons. La pression réglementaire visant à réduire les acides gras trans et la formation d'acrylamide dans les aliments frits a suscité des efforts de reformulation ; la teneur en protéines plus faible de la farine de maïs par rapport à la farine de blé peut réduire les précurseurs d'acrylamide lorsqu'elle est combinée à des protocoles de friture optimisés. De plus, les systèmes d'enrobage sans gluten pour les consommateurs sensibles aux allergènes et les opérateurs de restauration certifiés Halal spécifient de plus en plus la farine de maïs comme ingrédient de base. Les transformateurs industriels investissent dans des lignes de panure automatisées qui nécessitent une distribution granulométrique constante et une teneur en humidité maîtrisée, stimulant la demande de farine de maïs dégermée avec une teneur en matières grasses inférieure à 2,25 % pour respecter les directives de la FDA sur les fumonisines de 2 ppm pour les produits dégermés, selon la National Grain and Feed Association. Cette spécification crée une prime de qualité pour les meuniers capables d'un fractionnement précis et d'un contrôle des mycotoxines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Susceptibilité à la contamination par les mycotoxines dans l'approvisionnement en maïs | -0.6% | Mondial, aigu dans les régions humides/tropicales et en cas de stockage inadéquat | Court terme (≤ 2 ans) |

| Fluctuations des prix liées à la volatilité du marché des matières premières du maïs | -0.5% | Mondial, transmission via les marchés à terme et les flux d'exportation | Court terme (≤ 2 ans) |

| Concurrence des farines alternatives (blé, riz, avoine, amande) | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Vulnérabilité aux impacts climatiques sur les rendements des récoltes de maïs | -0.3% | Plaines centrales des États-Unis, parties de l'Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Susceptibilité à la contamination par les mycotoxines dans l'approvisionnement en maïs

Les aflatoxines et les fumonisines posent des risques persistants de qualité et de conformité réglementaire pour les chaînes d'approvisionnement en farine de maïs. Le Guide de politique de conformité de la FDA, section 555.400, fixe un niveau d'action de 20 parties par milliard pour les aflatoxines totales dans les aliments destinés à la consommation humaine, tandis que les directives sur les fumonisines spécifient 2 ppm pour la farine de maïs dégermée par voie sèche (teneur en matières grasses inférieure à 2,25 %) et 4 ppm pour les produits entiers ou partiellement dégermés. La FDA a mis à jour son programme de surveillance des mycotoxines en septembre 2024, adoptant la méthode LC-MS/MS multi-mycotoxines C-003 pour détecter simultanément 12 analytes, notamment les aflatoxines, les fumonisines, le déoxynivalénol, l'ochratoxine A, la zéaralénone et les toxines T-2/HT-2, augmentant ainsi la sensibilité de détection et permettant des mesures d'exécution. L'alerte d'importation 23-14, publiée le 10 avril 2026, impose la rétention sans examen physique pour les expéditions de farine de maïs et de farine tamisée en provenance de plusieurs pays, y compris des ajouts récents de l'Inde, du Mexique, du Ghana et du Guatemala, qui n'ont pas satisfait aux seuils de mycotoxines, exigeant des tests accrédités par l'Accréditation de laboratoire pour l'analyse des aliments (LAAF) pour la mise en circulation, selon la FDA américaine. La contamination par les mycotoxines est dépendante du climat : des conditions chaudes et sèches suivies d'une forte humidité favorisent les espèces Fusarium productrices de fumonisines, tandis que l'Aspergillus producteur d'aflatoxines prospère dans des environnements chauds et humides pendant la pré-récolte, la récolte et le stockage post-récolte. Une étude de trois ans de l'Université d'État de Caroline du Nord a révélé que les souches de biocontrôle AF36 et Afla-Guard appliquées à raison de 7,5 à 10 livres par acre réduisaient les niveaux d'aflatoxines, et que l'hybride Bt Viptera (N78S-3111) abaissait significativement la contamination par les aflatoxines et les fumonisines, bien que les applications de fongicides aient donné des résultats inconsistants, selon l'Extension de l'Université d'État de Caroline du Nord. Les meuniers font face à des compromis entre l'approvisionnement en maïs à faible coût provenant de régions présentant un risque de contamination plus élevé et le maïs à prix premium provenant de fournisseurs mettant en œuvre le biocontrôle et la sélection d'hybrides, les coûts de test et de rejet ajoutant 2 à 5 % aux dépenses en matières premières.

Fluctuations des prix liées à la volatilité du marché des matières premières du maïs

Les prix des matières premières du maïs influencent directement les coûts de production de la farine de maïs, mais 2026 présente une stabilité relative. La découverte de prix de l'Agence de gestion des risques de l'USDA en février 2026 a fixé le prix projeté pour les contrats à terme sur le maïs de décembre 2026 à 4,62 USD par boisseau, en baisse de 0,08 USD par rapport aux 4,70 USD de 2025, avec un facteur de volatilité de 0,15, le plus bas en 15 ans, réduisant les primes de protection des revenus et signalant les anticipations du marché d'une offre abondante. Les perspectives d'alimentation animale de l'USDA de mai 2025 prévoyaient des prix agricoles moyens pour la saison 2025/26 à 4,20 USD par boisseau, soutenus par une production record de maïs américain de 15,820 milliards de boisseaux et un ratio stocks/utilisation de 11,6 %, bien que la forte demande à l'exportation de 2,675 milliards de boisseaux et l'utilisation élevée pour l'alimentation animale de 5,900 milliards de boisseaux tempèrent le risque de baisse des prix, selon l'ERS de l'USDA. La demande d'éthanol reste stable à 5,500 milliards de boisseaux, consommant environ un tiers de la production américaine de maïs et limitant la disponibilité pour la mouture de qualité alimentaire malgré des approvisionnements globaux importants, selon l'ERS de l'USDA. Les dynamiques de prix internationales introduisent de la volatilité : la taxe à l'exportation de grains de 1,8 % du Brésil et les frais supplémentaires potentiels de 0,40 USD par sac de 60 kilogrammes augmentent les prix à l'exportation et réduisent la compétitivité, tandis que l'Argentine a abaissé les taxes à l'exportation pour stimuler les expéditions, et que la Chine a levé certaines exemptions tarifaires sur les importations agricoles américaines, déplaçant la demande vers les origines sud-américaines, selon l'Autorité de développement des exportations de produits agricoles et transformés. Les transformateurs de farine de maïs disposant de programmes de couverture limités font face à une compression des marges lorsque les prix du maïs augmentent en raison de chocs météorologiques ou de poussées d'exportation, bien que le rapport annuel 2024 d'Archer Daniels Midland ait révélé une couverture de 9 à 26 % de la mouture mensuelle anticipée de maïs sur 12 mois, illustrant les pratiques du secteur pour atténuer les fluctuations de prix à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : le biologique gagne du terrain malgré la domination du conventionnel

La farine de maïs conventionnelle représentait 92,25 % du marché en 2025, soutenue par des chaînes d'approvisionnement bien établies, des avantages en termes de coûts et une acceptation généralisée dans les circuits de restauration, de transformation industrielle et de vente au détail. Sa domination est soutenue par des économies d'échelle dans la mouture, des coûts de matières premières plus faibles et une flexibilité dans de multiples applications allant de l'alimentation animale à la consommation humaine, permettant aux transformateurs d'optimiser l'utilisation des capacités et d'atténuer la volatilité des prix des matières premières. Cependant, le segment opère dans un paysage de fournisseurs mature et fragmenté, entraînant une pression soutenue sur les prix. Les marges sont en outre contraintes par la demande concurrente de la production d'éthanol, qui détourne environ 5,5 milliards de boisseaux de maïs américain annuellement, réduisant ainsi la disponibilité du maïs de qualité alimentaire, selon l'ERS de l'USDA. La farine de maïs non-OGM, bien que souvent perçue de manière similaire aux produits biologiques, fait face à des contraintes structurelles d'approvisionnement dans les régions où la culture de plantes génétiquement modifiées domine. En Inde, où la production de maïs est largement non-OGM par défaut et a atteint 43 à 44 millions de tonnes métriques en 2025/26, les politiques nationales de mélange d'éthanol ont redirigé 7 à 9 millions de tonnes métriques vers les biocarburants, réduisant les volumes exportables vers des marchés clés tels que le Népal, le Bhoutan, le Bangladesh et le Vietnam, selon l'USDA FAS Inde. En Chine, les droits de douane élevés sur la farine de maïs — 59 % dans le quota et 90 % hors quota — soutiennent les producteurs conventionnels nationaux mais augmentent les coûts d'intrants pour les fabricants dépendant des importations non-OGM, selon l'USDA FAS Pékin. Malgré ces pressions, la farine de maïs conventionnelle maintient sa résilience grâce à sa polyvalence, avec des applications couvrant les enrobages, la panure et les snacks extrudés dans la transformation industrielle, les utilisations de base telles que la polenta et le pain de maïs dans la restauration, et l'inclusion dans l'alimentation du bétail, ce qui contribue à stabiliser la demande pendant les périodes d'excédent.

La farine de maïs biologique, bien que représentant une part plus faible du marché, devrait se développer à un TCAC de 7,46 % de 2026 à 2031, portée par des normes de certification telles que le Programme national biologique de l'USDA et les exigences croissantes des détaillants pour des ingrédients vérifiés non-OGM. La croissance de l'offre reste contrainte par des défis de production inhérents, notamment des réductions de rendement de 10 à 20 % par rapport aux hybrides conventionnels en raison des limitations sur les intrants synthétiques et les méthodes de lutte antiparasitaire, ce qui maintient des primes au prix à la ferme de 30 à 50 %. La demande est principalement concentrée en Amérique du Nord et en Europe, où des détaillants tels que Whole Foods, Sprouts et les épiceries spécialisées allouent activement de l'espace en rayon aux offres biologiques. Les initiatives stratégiques des grandes entreprises alimentaires soutiennent davantage le développement de la catégorie ; par exemple, l'engagement de General Mills en novembre 2025 d'élargir significativement l'utilisation du grain pérenne Kernza dans les céréales Cascadian Farm met en évidence les efforts pour développer des ingrédients axés sur la durabilité grâce à des collaborations avec des institutions académiques et des programmes d'incitation pour les agriculteurs — une approche qui pourrait être étendue à la farine de maïs biologique. Néanmoins, l'exigence d'une période de transition de trois ans pour la certification biologique, pendant laquelle les producteurs supportent des coûts plus élevés sans accès aux prix premium, continue de limiter le rythme d'expansion des superficies.

Par type de produit : la farine de maïs jaune en tête, la variante bleue commande une prime

La farine de maïs jaune représentait 59,08 % du marché en 2025, soutenue par la culture généralisée des hybrides de maïs denté jaune, la forte familiarité des consommateurs et la polyvalence dans les applications de boulangerie, de friture et industrielles. Sa position de leader est renforcée par des avantages agronomiques, car le maïs denté jaune hybride offre des rendements stables, une résistance à la verse et une compatibilité avec la récolte mécanisée, réduisant ainsi les coûts de production et assurant un approvisionnement constant. Du point de vue du traitement, les meuniers privilégient le maïs jaune en raison de sa taille de grain uniforme, de sa faible variabilité d'humidité et de ses ratios amidon/protéines fiables, qui facilitent une production standardisée et la conformité aux spécifications industrielles. En revanche, la farine de maïs blanche sert des marchés à concentration plus régionale, notamment en Amérique centrale et du Sud, en Afrique subsaharienne et dans le sud des États-Unis, où elle est traditionnellement utilisée dans des produits tels que les tortillas, les grits et les bouillies. Bien qu'elle soit en concurrence avec la farine de maïs jaune dans des applications telles que les mélanges de boulangerie sans gluten et la polenta en raison de sa saveur plus douce et de sa couleur plus claire, elle manque de la teneur en caroténoïdes — notamment la lutéine et la zéaxanthine — présente dans le maïs jaune qui soutient le positionnement pour la santé oculaire. Les autres variétés, notamment la farine de maïs rouge et multicolore de variétés patrimoniales, restent limitées aux circuits de vente au détail artisanaux et spécialisés, où leurs profils de saveur distincts et leurs récits d'origine séduisent des consommateurs de niche, bien que l'approvisionnement inconsistant et les coûts plus élevés limitent une pénétration plus large du marché.

La farine de maïs bleue devrait croître à un TCAC de 6,68 % entre 2026 et 2031, portée par sa différenciation nutritionnelle et son positionnement premium. Elle contient des antioxydants anthocyanines, présente une teneur en protéines 8 à 20 % plus élevée par rapport aux hybrides jaunes commerciaux, et a un indice glycémique plus faible en raison de différences dans la digestibilité de l'amidon, comme le note l'Université d'État du Nouveau-Mexique. Cependant, les contraintes de production restent significatives, avec des rendements allant de 1 000 à 4 000 livres par acre contre 8 000 à 10 000 livres pour le maïs denté hybride, nécessitant des arrangements d'agriculture contractuelle avec des paramètres de qualité stricts, notamment l'intensité de la couleur du grain, des niveaux d'humidité inférieurs à 13 %, des fissures de contrainte inférieures à 10 % et des grains hors-type inférieurs à 2 %[2]Source : Lois Grant, "Blue Corn Production and Marketing in New Mexico," New Mexico State University, nmsu.edu. La taille des grains influence également la qualité du produit, car les grains plus petits produisent une saveur plus prononcée et une couleur plus profonde, tandis que les grains plus grands contiennent des proportions plus élevées d'endosperme amylacé blanc, réduisant l'intensité de la couleur et entraînant des différentiels de classement. La farine de maïs bleue est principalement destinée aux consommateurs soucieux de leur santé, aux producteurs d'aliments spéciaux et aux marchés ethniques à la recherche de produits authentiques du sud-ouest des États-Unis et du patrimoine mexicain. Bien que les anthocyanines soutiennent un positionnement lié aux antioxydants, les preuves scientifiques concernant leur biodisponibilité et leurs bienfaits pour la santé restent limitées, et aucune allégation de santé qualifiée n'a été approuvée par la FDA. De plus, la nature à pollinisation libre du maïs bleu permet aux agriculteurs de conserver et de sélectionner des semences pour les caractéristiques souhaitées, mais cette variabilité génétique introduit des défis pour la transformation à grande échelle et nécessite un tri post-récolte pour maintenir la cohérence du produit.

Par application : l'échelle industrielle rencontre la croissance du commerce de détail

La transformation alimentaire industrielle représentait 35,28 % de la part de marché en 2025, portée par les systèmes d'enrobage et de panure, les snacks extrudés et les mélanges d'ingrédients pour les produits de boulangerie. Les transformateurs alimentaires industriels privilégient la farine de maïs dégermée avec une teneur en matières grasses inférieure à 2,25 % pour respecter les directives de la FDA sur les fumonisines de 2 ppm, car les fractions de germe concentrent les mycotoxines et réduisent la durée de conservation, selon la National Grain and Feed Association. Les systèmes d'enrobage pour les chaînes de restauration rapide nécessitent une distribution granulométrique constante, généralement 300 à 600 microns pour la farine grossière et 212 à 300 microns pour la farine fine, afin d'assurer une adhérence uniforme et des performances de friture, selon la Bibliothèque nationale de médecine. Le partenariat de Cargill en avril 2026 avec Saatvik Agro pour établir une usine de mouture de maïs de 500 tonnes par jour dans le Madhya Pradesh, en Inde, avec une capacité extensible à 1 000 tonnes par jour, cible les dérivés d'amidon pour l'industrie alimentaire, reflétant un positionnement stratégique pour servir les fabricants d'aliments transformés dans le nord et l'ouest de l'Inde, selon Agro Spectrum India. La restauration/HORECA (hôtels, restaurants, traiteurs) s'appuie sur la farine de maïs pour la polenta, le pain de maïs et les pâtes à frire, avec une demande liée au trafic de restauration et à l'innovation des menus. L'industrie de l'alimentation animale absorbe la farine de maïs hors-grade et le gluten de maïs comme sources de protéines et d'énergie pour la volaille, les porcins et l'aquaculture, fournissant un plancher de demande pendant les périodes d'excédent. Les autres applications comprennent les aliments pour animaux de compagnie, les amidons industriels et les substrats de fermentation, bien que les volumes soient modestes par rapport aux utilisations alimentaires.

Le commerce de détail se développe à un TCAC de 6,84 % sur la période 2026-2031, bénéficiant de la pénétration du commerce électronique, de l'adoption des kits repas et de l'intérêt des consommateurs pour la cuisine sans gluten et ethnique. Les ventes de farine de maïs au détail se concentrent en Amérique du Nord, où 44 % des aliments mexicains consommés par les adultes américains proviennent des épiceries, se traduisant par une demande soutenue de masa harina, de farine de maïs et de farine de maïs pour la préparation à domicile de tortillas, de tamales et de pain de maïs, selon l'USDA FSRG. Les plateformes de commerce électronique permettent aux marques de farine de maïs spécialisées — moulues à la pierre, biologiques, de variétés patrimoniales — d'atteindre des consommateurs de niche sans concurrencer pour un espace limité en rayon, bien que les coûts logistiques et la fragilité du produit (la teneur en matières grasses plus élevée de la farine de maïs moulue à la pierre réduit la durée de conservation) contraignent la rentabilité. Les opérateurs de restauration font face à des pressions sur les coûts de main-d'œuvre et à des tendances de simplification des menus qui favorisent les enrobages et les pâtes prémélangés plutôt que la farine de maïs en vrac nécessitant une préparation sur place, déplaçant la demande vers des produits industriels à valeur ajoutée. La demande de l'industrie de l'alimentation animale pour le gluten de maïs et la farine de maïs hors-grade fournit un soutien des prix pendant les périodes d'excédent alimentaire humain, bien que les prix de l'alimentation animale soient sensibles à la concurrence de la farine de soja et des DDGS (drêches de distillerie séchées avec solubles), avec l'offre indienne de DDGS projetée pour passer de 3,2 millions de tonnes métriques en 2024/25 à 4,2 millions de tonnes métriques en 2025/26 à mesure que la production d'éthanol se développe, selon l'USDA FAS Inde.

Analyse géographique

L'Amérique du Nord représentait 32,22 % des revenus mondiaux de la farine de maïs en 2025, soutenue par une récolte record de maïs américain de 16,75 milliards de boisseaux et un prix agricole moyen saisonnier de 4,00 USD par boisseau, qui a amélioré l'accessibilité des matières premières, selon l'USDA. Les volumes d'exportation de 2,675 milliards de boisseaux ont maintenu des conditions d'approvisionnement relativement serrées mais stables, tandis que la production d'éthanol a absorbé environ un tiers de la production totale, soutenant indirectement les prix de la farine de maïs dégermée. Au Mexique, la forte demande culturelle pour les tortillas continue de stimuler la consommation de farine de maïs blanche et jaune via la production nationale et les importations, tandis que l'augmentation de 4 % des superficies en maïs au Canada n'a pas encore généré d'excédents exportables significatifs, maintenant la dépendance de la région aux importations pour les produits de mouture spécialisés. De plus, l'Amérique du Nord est en tête dans l'adoption d'infrastructures de mouture certifiées sans gluten, reflétant la conformité aux réglementations strictes de la FDA et offrant aux transformateurs un avantage concurrentiel sur les marchés internationaux.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 6,45 % jusqu'en 2031. L'Inde a produit environ 43 millions de tonnes métriques de maïs en 2025/26 ; cependant, les politiques gouvernementales de mélange d'éthanol ont détourné jusqu'à 9 millions de tonnes métriques vers la production de biocarburants, réduisant ainsi l'approvisionnement pour la transformation de qualité alimentaire, selon l'USDA[3]Source : Santosh K. Singh, "Grain and Feed Update," USDA Foreign Agricultural Service New Delhi, usda.gov. Des investissements tels que l'installation de mouture de 500 tonnes par jour de Cargill dans le Madhya Pradesh mettent en évidence la demande croissante de la région pour les aliments transformés et de commodité. En Chine, les droits de douane élevés à l'importation — 59 % dans le quota et 90 % hors quota — continuent de protéger les producteurs nationaux et de limiter la pénétration des importations malgré la demande croissante de produits snacks, selon l'USDA. Dans toute l'Asie du Sud-Est, l'utilisation du maïs reste largement concentrée dans l'alimentation animale, bien que l'expansion rapide des formats de restauration tels que les points de vente de thé à bulles et les vendeurs de snacks frits augmente progressivement l'utilisation des enrobages à base de farine de maïs, indiquant des opportunités de croissance potentielles pour les importations spécialisées.

En Europe, la dépendance croissante aux importations, notamment pour répondre à la demande des producteurs de polenta italiens et du segment de la boulangerie sans gluten allemand. Bien que les initiatives politiques promouvant l'agriculture régénérative puissent soutenir la production future de maïs spécialisé, la stabilité du marché à court terme reste étroitement liée à l'approvisionnement des principaux exportateurs tels que l'Ukraine et le Brésil. En Amérique latine, la production brésilienne de 132 millions de tonnes métriques souligne son rôle de grand fournisseur mondial ; cependant, la région reste exposée aux risques liés aux conditions météorologiques, notamment les retards dans la plantation de la safrinha qui peuvent influencer la dynamique des prix mondiaux. En Afrique, le maïs continue d'être principalement utilisé pour les aliments de base tels que la bouillie, la capacité de mouture industrielle étant encore à un stade précoce de développement. Néanmoins, les améliorations des infrastructures post-récolte et la mise en œuvre d'accords commerciaux régionaux facilitent l'émergence de la farine de maïs conditionnée et des grits instantanés, positionnant le continent comme un marché de croissance à long terme potentiel.

Paysage concurrentiel

Le marché de la farine de maïs présente une concentration modérée, avec à la fois de grands transformateurs verticalement intégrés et de nombreuses entreprises de mouture régionales. Les acteurs majeurs continuent de développer leurs opérations et de gérer la volatilité des coûts des intrants grâce à des stratégies d'approvisionnement structurées et d'atténuation des risques. Par exemple, Archer Daniels Midland a traité 18,541 millions de tonnes métriques de maïs en 2024 via son segment Solutions en glucides, générant 11,234 milliards USD de revenus, tout en employant des stratégies de couverture couvrant environ 9 à 26 % de sa mouture mensuelle anticipée de maïs pour gérer les fluctuations de prix. Le réalignement stratégique du portefeuille est également évident, comme en témoigne la cession par Bunge en juillet 2025 de ses actifs de mouture de maïs sec et de masa en Amérique du Nord à Grain Craft, incluant six installations et environ 600 employés, permettant à Bunge de se concentrer sur les chaînes de valeur mondiales tout en soutenant l'expansion de Grain Craft dans les ingrédients à base de maïs. De même, le partenariat de Cargill en avril 2026 avec Saatvik Agro pour établir une installation de mouture de 500 tonnes par jour dans le Madhya Pradesh, extensible à 1 000 tonnes par jour, met en évidence les efforts pour capter la demande croissante de dérivés de maïs transformés dans les marchés urbains émergents.

L'intégration en aval et le positionnement de marque restent des stratégies concurrentielles clés tout au long de la chaîne de valeur. La division Frito-Lay de PepsiCo bénéficie de capacités d'approvisionnement et de transformation verticalement intégrées pour soutenir son portefeuille de chips de tortilla et de snacks au maïs, tandis que des entreprises telles que Goya Foods et Empresas Polar (P.A.N.) maintiennent des positions solides dans le segment de la masa harina en Amérique latine et sur les marchés hispaniques américains. Parallèlement, les meuniers régionaux et spécialisés, notamment Bob's Red Mill, Heartland Mill et Shagbark Seed & Mill, se différencient par la certification biologique, les méthodes de production moulues à la pierre et l'utilisation de variétés de maïs patrimoniales, leur permettant de capter des niches de vente au détail à marges plus élevées. Dans l'ensemble du secteur, les priorités stratégiques comprennent l'intégration verticale, l'expansion géographique et la diversification des produits. De plus, les investissements dans les intrants agricoles et le contrôle de la qualité, tels que les méthodes de biocontrôle et l'adoption d'hybrides Bt, sont utilisés pour réduire la contamination par les mycotoxines ; les recherches de l'Université d'État de Caroline du Nord indiquent que des approches telles que le biocontrôle AF36 et les hybrides Viptera peuvent réduire significativement les niveaux d'aflatoxines et de fumonisines, soutenant ainsi la conformité réglementaire et réduisant les coûts de test.

Les opportunités de croissance émergentes sont centrées sur l'innovation produit et la différenciation de la chaîne d'approvisionnement. Celles-ci comprennent le développement de la production de farine de maïs bleue par l'agriculture contractuelle et le développement d'hybrides, l'expansion des exportations de farine de maïs non-OGM vers les marchés d'Asie-Pacifique avec des restrictions sur les cultures génétiquement modifiées, et le développement d'offres de vente au détail à valeur ajoutée telles que la farine de maïs biologique moulue à la pierre et les kits de polenta prêts à cuisiner. Les nouveaux entrants et les acteurs plus petits exploitent de plus en plus les canaux de commerce électronique pour contourner les limitations traditionnelles du commerce de détail, tout en mettant l'accent sur la traçabilité, l'agriculture régénérative et les récits de grains patrimoniaux pour séduire les consommateurs premium. Les avancées technologiques façonnent également le paysage concurrentiel, avec un accent sur la mouture de précision pour obtenir une granulométrie constante pour les applications industrielles, l'adoption de méthodes de test multi-mycotoxines telles que la LC-MS/MS pour répondre aux normes réglementaires, et l'utilisation de la blockchain pour la traçabilité dans les chaînes d'approvisionnement biologiques et non-OGM. En outre, les développements réglementaires, tels que la mise à jour de septembre 2024 par la FDA américaine du Programme de conformité 7307.001, qui exige des tests certifiés par l'Accréditation de laboratoire pour l'analyse des aliments (LAAF) pour la conformité aux mycotoxines et le retrait de l'alerte d'importation 23-14, augmentent les exigences de conformité et favorisent les transformateurs ayant accès à des capacités de laboratoire accréditées.

Leaders du secteur de la farine de maïs

Archer Daniels Midland Company

PepsiCo, Inc.

Bunge Global SA

Cargill, Incorporated

Shagbark Seed & Mill

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cargill a inauguré une usine de mouture de maïs à Gwalior, Madhya Pradesh, Inde, en partenariat avec Saatvik Agro Processors, avec une capacité initiale de 500 tonnes par jour, extensible à 1 000 tonnes par jour.

- Juillet 2025 : Grain Craft a finalisé l'acquisition des actifs de mouture de maïs sec en Amérique du Nord de Bunge, incluant six installations, une installation de transbordement/conditionnement et un entrepôt de distribution.

- Juillet 2025 : Bunge et Viterra ont finalisé leur fusion, créant un agro-industriel élargi avec une portée accrue d'origine des grains.

- Janvier 2025 : Cargill a acquis deux usines d'alimentation animale américaines auprès de Compana Pet Brands pour renforcer sa capacité de distribution en nutrition animale.

Portée du rapport mondial sur le marché de la farine de maïs

La farine de maïs est une farine grossière fabriquée à partir de maïs séché, largement utilisée comme ingrédient de base dans la transformation alimentaire, les applications culinaires et l'alimentation animale. Le marché de la farine de maïs est segmenté par catégorie, type de produit, application et géographie. Par catégorie, le marché comprend la farine de maïs biologique et la farine de maïs conventionnelle. Par type de produit, le marché est segmenté en farine de maïs jaune, farine de maïs blanche, farine de maïs bleue et autres variantes. Par application, le marché couvre la transformation alimentaire industrielle, la restauration/HORECA, l'industrie de l'alimentation animale, le commerce de détail et autres utilisations. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur une base de valeur (millions USD).

| Farine de maïs biologique |

| Farine de maïs conventionnelle |

| Farine de maïs jaune |

| Farine de maïs blanche |

| Farine de maïs bleue |

| Autres |

| Transformation alimentaire industrielle |

| Restauration/HORECA |

| Industrie de l'alimentation animale |

| Commerce de détail |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Farine de maïs biologique | |

| Farine de maïs conventionnelle | ||

| Par type de produit | Farine de maïs jaune | |

| Farine de maïs blanche | ||

| Farine de maïs bleue | ||

| Autres | ||

| Par application | Transformation alimentaire industrielle | |

| Restauration/HORECA | ||

| Industrie de l'alimentation animale | ||

| Commerce de détail | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la farine de maïs et où se dirige-t-il ?

La taille du marché de la farine de maïs s'élevait à 0,89 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031, enregistrant un TCAC de 5,52 %.

Quelle région connaît la croissance la plus rapide de la demande de farine de maïs ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,45 % jusqu'en 2031, portée par l'essor des aliments de commodité en Inde et la base de transformation locale protégée par les droits de douane en Chine.

Quel segment est en tête et lequel croît le plus rapidement dans la répartition par catégorie du marché de la farine de maïs ?

La farine de maïs conventionnelle a capté 92,25 % de part en 2025, tandis que le segment biologique est le plus rapide à progresser avec un TCAC de 7,46 % jusqu'en 2031.

Pourquoi la farine de maïs bleue attire-t-elle l'attention malgré ses faibles volumes ?

La farine de maïs bleue contient des antioxydants anthocyanines, une teneur en protéines 8 à 20 % plus élevée et une histoire patrimoniale convaincante, des facteurs qui stimulent son TCAC de 6,68 % même si les faibles rendements agricoles limitent l'offre.

Comment les régulateurs influencent-ils la fabrication de farine de maïs ?

La surveillance renforcée des mycotoxines par la FDA et les travaux en cours sur l'étiquetage de la contamination croisée par le gluten poussent les meuniers vers des lignes certifiées sans gluten et des tests rigoureux des toxines, élevant les barrières techniques à l'entrée.

Dernière mise à jour de la page le: