Taille et part du marché des outils de test de performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

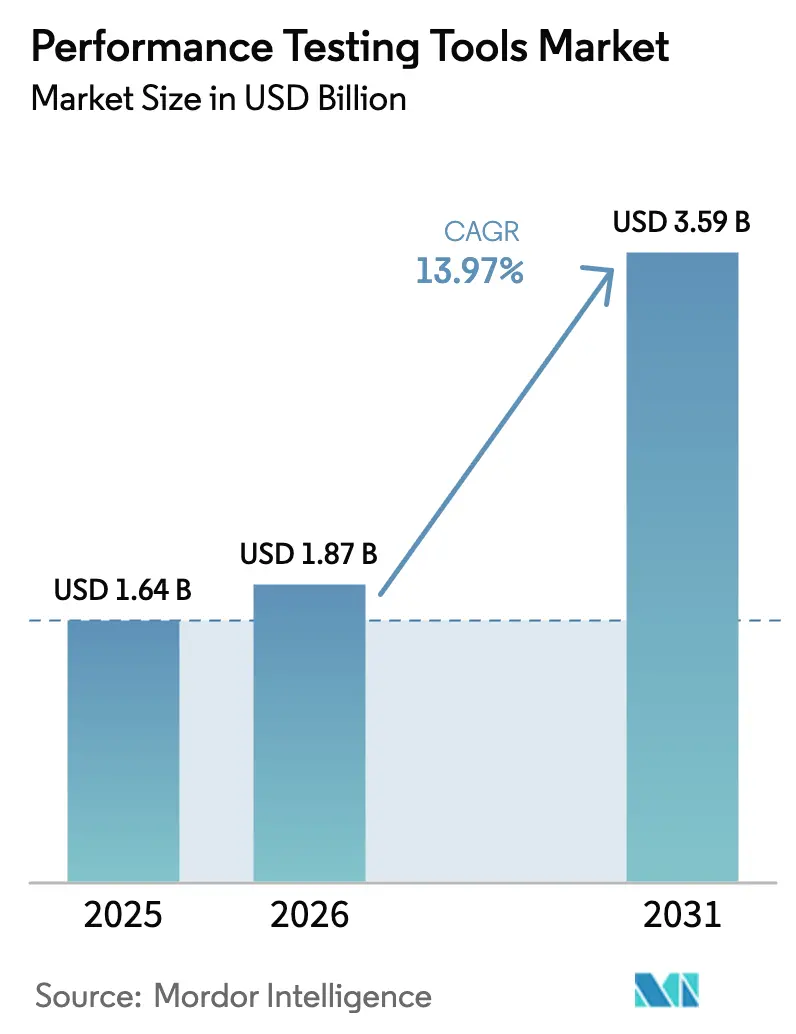

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 3.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de test de performance par Mordor Intelligence

La taille du marché des outils de test de performance en 2026 est estimée à 1,87 milliard USD, en hausse par rapport à la valeur de 2025 de 1,64 milliard USD, avec des projections pour 2031 indiquant 3,59 milliards USD, croissant à un TCAC de 13,97 % sur la période 2026-2031. La substitution rapide de l'assurance qualité réactive par l'ingénierie de résilience proactive accélère les dépenses, tandis que les architectures cloud natives, la prolifération des microservices et les charges de travail en périphérie élargissent les surfaces de défaillance. Les fournisseurs d'observabilité intègrent la génération de charge synthétique dans la télémétrie de production, contraignant les fournisseurs spécialisés à se différencier par une orchestration autonome pilotée par l'IA et une intégration CI/CD. La responsabilité des achats se déplace des équipes d'assurance qualité cloisonnées vers les groupes DevOps, SRE et d'ingénierie de plateforme, élargissant les centres d'achat et augmentant les valeurs moyennes des contrats. Les mandats de conformité, les règles de souveraineté des données et les contraintes de latence réseau poussent les entreprises fortement réglementées vers des modèles de déploiement hybrides, même si les services basés sur le cloud dominent les nouvelles installations.

Principaux enseignements du rapport

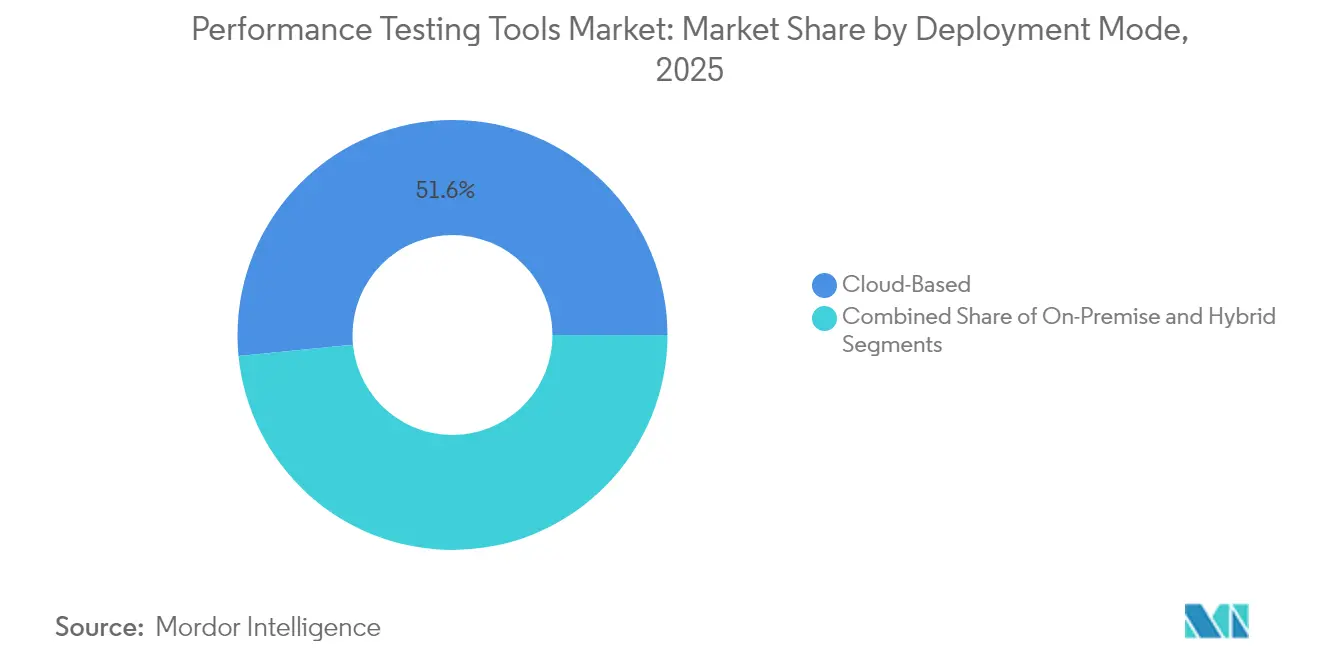

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 51,55 % de la part du marché des outils de test de performance en 2025, tandis que les déploiements hybrides devraient se développer à un TCAC de 15,68 % jusqu'en 2031.

- Par type de test, le test de charge a dominé avec une part de 37,10 % de la taille du marché des outils de test de performance en 2025, tandis que le test de scalabilité devrait enregistrer le TCAC le plus rapide de 16,65 % de 2026 à 2031.

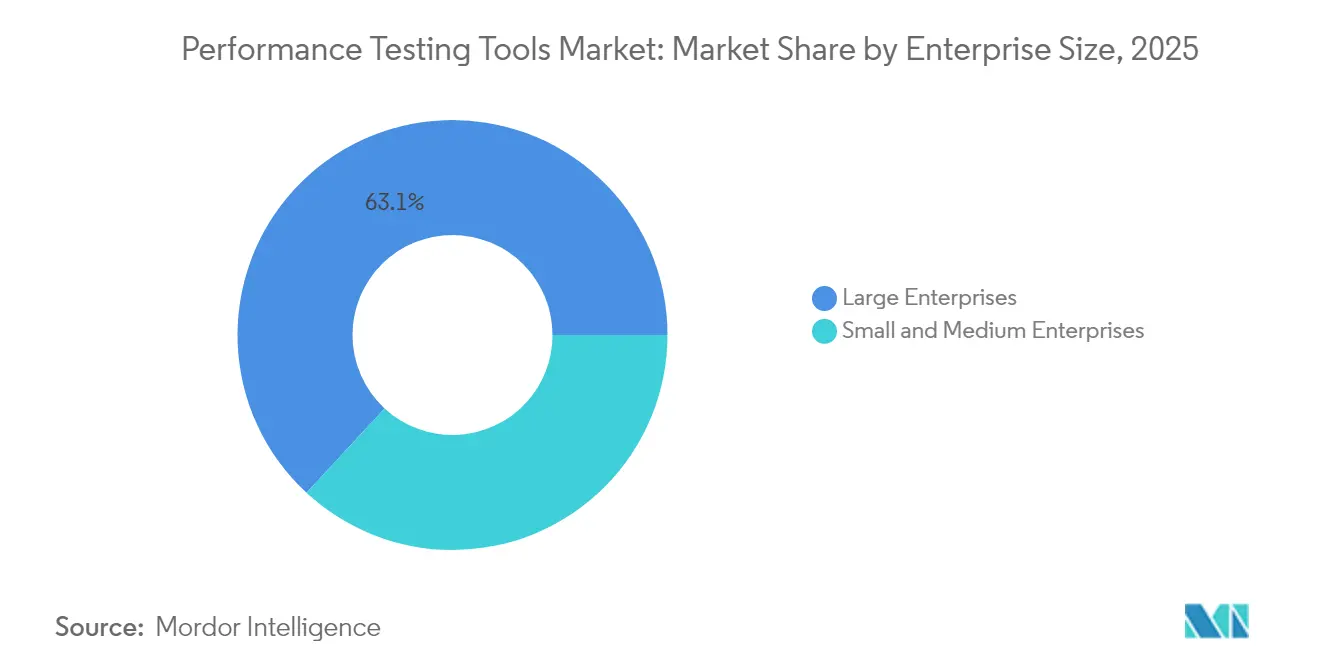

- Par taille d'entreprise, les grandes entreprises ont généré 63,12 % des revenus du marché des outils de test de performance en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 15,35 % jusqu'en 2031.

- Par secteur vertical, l'informatique et les télécommunications représentaient 29,40 % de la part du marché des outils de test de performance en 2025 ; la santé est en passe de croître à un TCAC de 17,05 % jusqu'en 2031.

- Par licence d'outil, les produits commerciaux représentaient 58,10 % de la taille du marché des outils de test de performance en 2025, tandis que les outils open source devraient progresser à un TCAC de 14,85 % durant 2026-2031.

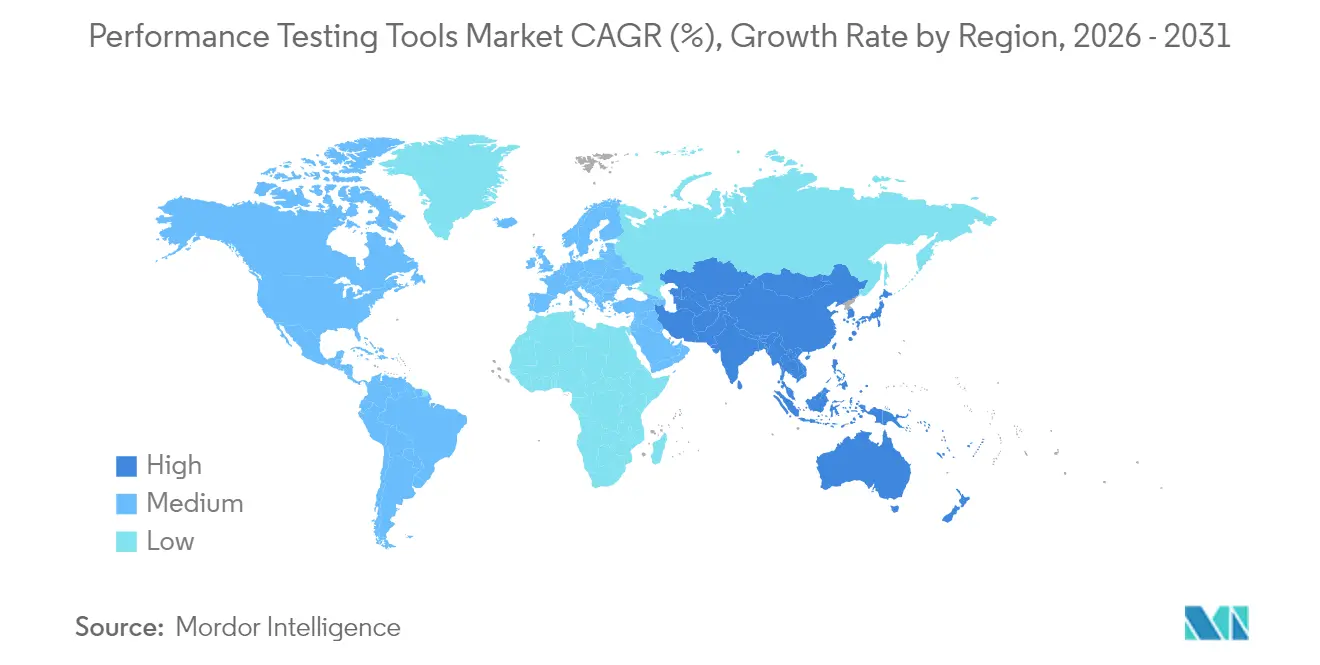

- Par géographie, l'Amérique du Nord a dominé le marché des outils de test de performance avec une part de 35,82 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des outils de test de performance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des applications cloud natives | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des pipelines DevOps et CI/CD | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Complexité croissante des microservices | +2.5% | Mondial, notamment dans les pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de test décalé vers la gauche | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Montée en puissance des charges de travail en périphérie dans les projets 5G | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence des tests autonomes pilotés par l'IA | +2.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des applications cloud natives

Les charges de travail conteneurisées introduisent une infrastructure éphémère que les outils traditionnels peinent à profiler, poussant les entreprises vers des plateformes qui découvrent automatiquement les services et corrèlent la dégradation avec des pods spécifiques. L'adoption de Kubernetes a atteint 96 % parmi les répondants à l'enquête de la Cloud Native Computing Foundation en 2024, illustrant la demande généralisée pour une validation continue des performances intégrée dans les pipelines plutôt que dans des phases pré-lancement isolées.[1]Cloud Native Computing Foundation, "Enquête annuelle CNCF 2024," cncf.io Les réponses des fournisseurs incluent l'intégration par Cisco d'AppDynamics avec Splunk pour fusionner le traçage distribué et la génération de charge synthétique sur des environnements hybrides. Des normes telles que l'ISO/IEC 25010 évoluent pour traiter la résilience des microservices, obligeant les acheteurs à tester la dégradation progressive en parallèle du débit de pointe.

Adoption croissante des pipelines DevOps et CI/CD

L'intégration continue comprime les cycles de publication de trimestriels à quotidiens, exerçant une pression temporelle sans précédent sur les tests de performance. CircleCI a rapporté que les équipes pratiquant une intégration continue mature déploient 208 fois plus fréquemment que leurs pairs, mais 63 % citent encore les tests de performance comme principal goulot d'étranglement.[2]CircleCI, "Rapport 2024 sur l'état de la livraison logicielle," circleci.com Des agents légers s'exécutant dans des clusters Kubernetes fournissent désormais des seuils de réussite/échec par rapport aux objectifs de niveau de service en quelques minutes, permettant une validation au niveau des demandes de fusion. Atlassian a constaté que 78 % des équipes DevOps les plus performantes intègrent des vérifications de performance avant la fusion, déplaçant entièrement les tests vers les flux de travail des développeurs. GitOps accélère encore l'adoption grâce à des scénarios de test déclaratifs gérés par version.

Complexité croissante des architectures de microservices

Une application d'entreprise typique comprend 50 à 200 services, chacun constituant un domaine de défaillance potentiel. Les équipes SRE doivent valider les budgets de latence inter-services, les impacts du partitionnement des bases de données et le comportement des disjoncteurs, élargissant ainsi les matrices de test de manière exponentielle. Les plateformes unifiées qui exécutent des scénarios de charge, de pic, de scalabilité, d'endurance et de volume à partir d'une définition unique gagnent en faveur car elles éliminent la prolifération des outils. Les résultats financiers de Dynatrace pour l'exercice 2024 ont mis en évidence l'adoption par les clients de scripts de test générés par l'IA à partir du trafic de production, raccourcissant les cycles de création de scénarios et alignant les tests sur le comportement réel des utilisateurs.

Montée en puissance des charges de travail en périphérie dans les projets télécoms 5G

Les cas d'usage à faible latence, tels que les véhicules autonomes, exigent des temps de réponse à un chiffre en millisecondes, obligeant les outils à simuler des utilisateurs géographiquement distribués et à valider le découpage réseau. La GSMA a enregistré 1,9 milliard de connexions 5G en 2024, soutenant les investissements des opérateurs télécoms dans l'informatique en périphérie multi-accès. Ericsson prévoit que les charges de travail en périphérie contribueront à 30 % des revenus des opérateurs d'ici 2030. Les fournisseurs de solutions de test doivent s'intégrer aux orchestrateurs NFV et tenir compte de la variabilité des ressources radio, ainsi que des capacités absentes de nombreuses suites orientées web.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de compétences élevé dans le vivier de talents en ingénierie de performance | -1.8% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Contraintes budgétaires des petites et moyennes entreprises | -1.3% | Mondial, concentré en Amérique du Sud, en Afrique et en Asie du Sud | Court terme (≤ 2 ans) |

| Conditions réseau incohérentes dans les régions en développement | -0.9% | Afrique, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Restrictions de résidence des données et de conformité sur les outils cloud | -1.5% | Europe, Chine, Inde, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de compétences élevé dans le vivier de talents en ingénierie de performance

Seulement 23 % des équipes d'assurance qualité possèdent une expertise en réglage Kubernetes, tandis que 67 % des entreprises signalent des difficultés de recrutement pour des ingénieurs qui font le lien entre le développement et les opérations.[3]IEEE, "Enquête sur la main-d'œuvre en génie logiciel 2024," ieee.org Des primes de rémunération de 40 à 60 % pour les rôles SRE qualifiés excluent de nombreuses PME du marché des talents. Les fournisseurs ajoutent des interfaces low-code et une génération de scénarios pilotée par l'IA, mais les environnements complexes en périphérie ou à maillage de services exigent encore une compréhension architecturale approfondie.

Restrictions de résidence des données et de conformité sur les outils cloud

Le RGPD, la loi chinoise PIPL et le projet de loi indien sur la protection des données couvrent collectivement plus de 3 milliards de personnes, limitant les plateformes SaaS qui transmettent des données de télémétrie au-delà des frontières. Les règles d'externalisation bancaire de l'UE imposent un hébergement régional pour les données de test. Les mises à jour de la surveillance continue FedRAMP exigent que les fournisseurs cloud américains valident leurs performances sous charge de pointe, renforçant la demande de déploiement hybride dans les charges de travail du secteur public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le mode hybride progresse à mesure que la complexité de la conformité augmente

Les architectures hybrides ont atteint un TCAC de 15,68 % jusqu'en 2031, reflétant les efforts des entreprises pour équilibrer les règles de souveraineté avec l'élasticité du cloud. Les options basées sur le cloud détenaient une part de marché de 51,55 % sur le marché des outils de test de performance en 2025, principalement en raison d'une tarification à la consommation qui élimine les frais généraux d'infrastructure sur site. Les régulateurs de l'UE et de l'Inde exigent de plus en plus un stockage localisé des données, incitant les entreprises de services financiers et de santé à maintenir des plans de contrôle sur site tout en déchargeant la génération de charge de pointe vers les clouds publics. L'intégration par Cisco de la télémétrie Splunk sur des environnements hybrides illustre la convergence de plateformes exigée par les acheteurs réglementés.

L'adoption hybride est renforcée par des bases d'utilisateurs géographiquement dispersées que les laboratoires sur site ne peuvent pas reproduire de manière économique. Les nœuds en périphérie fournis par Akamai et les hyperscalers offrent du trafic de test à la demande depuis des milliers d'emplacements, reproduisant les profils de latence de production. Les outils orchestrant l'authentification, les politiques et la synchronisation des données dans des environnements mixtes réduisent la charge opérationnelle, positionnant les plans de contrôle unifiés comme des différenciateurs essentiels. En conséquence, les modèles hybrides devraient réduire l'écart avec les déploiements cloud sur le marché des outils de test de performance d'ici 2031.

Par type de test : le test de scalabilité progresse rapidement avec l'adoption de Kubernetes

Le test de charge est resté la pierre angulaire des revenus, avec une part de 37,10 % en 2025 ; cependant, le test de scalabilité s'accélère à un TCAC de 16,65 % alors que les entreprises cherchent à aligner les politiques de mise à l'échelle automatique sur les objectifs d'optimisation des coûts FinOps. La taille du marché des outils de test de performance pour le test de scalabilité devrait se développer significativement parallèlement à l'adoption croissante des charges de travail conteneurisées. Les enquêtes de la Cloud Native Computing Foundation montrent que 73 % des utilisateurs de Kubernetes peinent à prédire les gains de débit liés aux ajouts de réplicas, ce qui stimule la demande d'outils de profilage des ressources. La publication du SDK JavaScript de Gatling permet aux développeurs Node.js d'intégrer des tests sophistiqués dans les pipelines CI.

Les tests de stress, de pic et d'endurance restent essentiels pour les événements de commerce de détail et de diffusion multimédia en continu où le trafic dépasse de 10 à 50 fois la valeur de référence. Les scénarios de volume axés sur les entrées/sorties de bases de données connaissent un regain d'intérêt en raison de l'émergence de jeux de données d'IA générative de plusieurs téraoctets. Les fournisseurs regroupant divers scénarios sous une syntaxe déclarative unique minimisent les courbes d'apprentissage, un facteur décisif pour les équipes qui standardisent sur une seule plateforme pour le développement et les opérations.

Par taille d'entreprise : l'open source et la tarification à la consommation favorisent l'adoption par les PME

Les grandes organisations ont généré 63,12 % des revenus de 2025, soutenues par des équipes d'ingénierie dédiées et des licences pluriannuelles, mais les PME progressent à un TCAC de 15,35 % à mesure que les piles open source réduisent les barrières à l'entrée. Le modèle de paiement à l'utilisation de Grafana K6 s'adapte aux besoins de test sporadiques, permettant aux petites entreprises d'investir uniquement lorsque les versions sont imminentes. La Small Business Administration américaine a rapporté que 62 % des PME ont subi des pannes ayant un impact sur les revenus liées à une validation de performance insuffisante, faisant passer les tests de facultatifs à essentiels. Les fournisseurs intégrant des scripts de test générés par l'IA et des bibliothèques de modèles captent la croissance des PME en contournant les pénuries de compétences.

Les grandes entreprises continueront de dominer le marché des outils de test de performance car elles doivent valider des applications mondiales distribuées sous des SLA stricts. Cependant, la contribution proportionnelle aux revenus des PME est appelée à augmenter, portée par l'adoption par les développeurs d'outils open source dans les flux de travail cloud natifs.

Par secteur vertical : la transformation de la santé stimule l'expansion la plus rapide

L'informatique et les télécommunications ont conservé une part de 29,40 % en 2025, reflétant une maturité DevOps précoce, tandis que la santé devrait afficher le TCAC le plus rapide de 17,05 %. Les directives HIPAA mises à jour classent la validation des performances comme une nécessité de conformité pour les plateformes de télésanté et de dossiers de santé électroniques. Les pics de trafic imprévisibles lors d'événements de santé publique intensifient le besoin d'une surveillance continue des performances et de tests de stress réguliers.

Les services financiers restent un secteur vertical à forte valeur ajoutée car les directives de résilience opérationnelle de la Réserve fédérale imposent une endurance système démontrable. Le commerce de détail, le commerce électronique et les médias maintiennent des pics saisonniers nécessitant une validation d'infrastructure évolutive. Les programmes de numérisation gouvernementaux aux États-Unis, au Royaume-Uni et en Inde stimulent la demande du secteur public pour les outils de test de performance.

Par licence d'outil : l'élan de l'open source défie les acteurs commerciaux établis

Les suites commerciales représentaient 58,10 % des revenus en 2025 ; cependant, les options open source croissent à un TCAC de 14,85 % alors que les entreprises cherchent à éviter la dépendance vis-à-vis des fournisseurs. Apache JMeter a enregistré plus de 10 millions de téléchargements en 2024.

K6, désormais sous Grafana Labs, s'impose comme un standard de facto pour les écosystèmes JavaScript, Go et Rust en raison de son faible encombrement et de sa prise en charge intégrée des protocoles modernes. Les fournisseurs commerciaux ouvrent les moteurs de base en open source tout en réservant les analyses avancées, l'orchestration distribuée et les niveaux de support entreprise aux abonnés payants. La confiance des investisseurs est manifeste dans l'investissement de 1,33 milliard USD de GTCR dans Tricentis, qui alimentera les tests unifiés pilotés par l'IA.

Analyse géographique

L'Amérique du Nord a commandé une part de marché de 35,82 % des outils de test de performance en 2025, soutenue par la présence d'hyperscalers, une adoption robuste du cloud et des pratiques SRE matures. Les exigences de surveillance continue mises à jour de FedRAMP soutiennent la demande fédérale américaine, tandis que les lois provinciales canadiennes sur la vie privée alimentent l'intérêt pour les déploiements hybrides. L'essor de la délocalisation de proximité au Mexique contribue à la charge croissante des applications IoT, élargissant ainsi l'empreinte de test de la région. La croissance se modère à mesure que les entreprises déplacent leurs budgets des premiers achats vers la consolidation et l'optimisation des plateformes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 15,92 % jusqu'en 2031. Le marché des services cloud en Inde a progressé de 32 % d'une année sur l'autre en 2024, porté par des plateformes gouvernementales à grande échelle, telles qu'Aadhaar, qui nécessitent une validation sous charge de pointe. [4]Ministère de l'Électronique et des Technologies de l'Information, "Rapport sur le marché des services cloud en Inde 2024," meity.gov.in. L'initiative « Chine numérique » de la Chine stimule les fournisseurs d'outils de test nationaux qui respectent les restrictions de cybersécurité sur les logiciels étrangers. Le Japon et la Corée du Sud avancent dans le déploiement de la 5G et de l'informatique en périphérie, tandis que la législation australienne sur les infrastructures critiques impose des tests de résilience dans les services publics et les télécommunications. Les pénuries de compétences et la connectivité incohérente dans les sous-régions en développement tempèrent l'adoption mais ne freinent pas l'élan.

L'Europe affiche une croissance régulière mais plus lente, contrainte par le RGPD et les obligations de résidence des données qui fragmentent les choix d'outils. Les directives d'externalisation de l'Autorité bancaire européenne obligent les banques à valider les performances cloud dans les frontières de l'UE, stimulant les déploiements hybrides et sur site. L'adoption de l'Industrie 4.0 en Allemagne et la divergence réglementaire post-Brexit du Royaume-Uni soutiennent la demande dans les secteurs de la fabrication et des services financiers. Le Moyen-Orient accélère ses investissements dans les clouds souverains en Arabie saoudite et aux Émirats arabes unis, tandis que l'adoption naissante en Afrique est portée par les applications fintech qui nécessitent une résilience dans des conditions réseau variables.

Paysage concurrentiel

Le marché des outils de test de performance est modérément fragmenté. Les leaders de l'observabilité tels que Dynatrace, New Relic et Splunk intègrent la génération de charge synthétique dans des piles de télémétrie unifiées, recadrant les tests comme une extension de l'observabilité en temps d'exécution plutôt qu'une tâche discrète de pré-production. L'acquisition de Splunk par Cisco pour 28 milliards USD et le rachat de Spirent par Keysight pour 1,46 milliard USD illustrent la consolidation des plateformes visant une couverture de bout en bout, de la couche réseau à la couche applicative. Les fournisseurs spécialisés Tricentis, SmartBear et BlazeMeter défendent leurs niches avec la génération de tests pilotée par l'IA, la création low-code et des intégrations CI/CD profondes, mais font face à des pressions sur les marges dues à la marchandisation des solutions open source.

La part d'esprit des développeurs se déplace vers des solutions natives Kubernetes qui s'exécutent dans les clusters d'applications, éliminant le besoin d'une infrastructure de test séparée. Les agents légers et les scripts modernes de K6 illustrent ce changement, tandis que l'acquisition de StormForge par CloudBolt étend le réglage autonome des ressources à la gestion du cloud hybride. Des opportunités de marché inexploitées subsistent dans la validation en périphérie, les tests de charges de travail d'IA accélérées par GPU et les fonctionnalités de souveraineté des données conformes aux réglementations. Les fournisseurs optimisant pour la compatibilité OpenTelemetry et les flux de travail GitOps sont les mieux positionnés pour capter les dépenses supplémentaires.

Leaders du secteur des outils de test de performance

Micro Focus International plc

IBM Corporation

Broadcom Inc.

Tricentis GmbH

Akamai Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CloudBolt Software a acquis StormForge, intégrant le réglage autonome des ressources Kubernetes dans sa suite de gestion du cloud hybride.

- Décembre 2024 : SmartBear a acquis QMetry pour améliorer la priorisation des cas de test pilotée par l'IA et étendre sa présence dans la région Asie-Pacifique.

- Novembre 2024 : GTCR a investi 1,33 milliard USD dans Tricentis à une valorisation de 4,5 milliards USD.

- Novembre 2024 : Cisco a intégré AppDynamics avec Splunk pour unifier le traçage des applications et l'analyse des journaux.

- Novembre 2024 : IBM s'est associé à AMD pour déployer des accélérateurs MI300X sur IBM Cloud pour les tests de charges de travail d'IA.

Portée du rapport mondial sur le marché des outils de test de performance

| Basé sur le cloud |

| Sur site |

| Hybride |

| Test de charge |

| Test de stress |

| Test de pic |

| Test d'endurance |

| Test de volume |

| Test de scalabilité |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Gouvernement |

| Autres secteurs verticaux |

| Outils open source |

| Outils commerciaux / propriétaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de test | Test de charge | ||

| Test de stress | |||

| Test de pic | |||

| Test d'endurance | |||

| Test de volume | |||

| Test de scalabilité | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur vertical | Informatique et télécommunications | ||

| BFSI | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Médias et divertissement | |||

| Gouvernement | |||

| Autres secteurs verticaux | |||

| Par licence d'outil | Outils open source | ||

| Outils commerciaux / propriétaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des outils de test de performance d'ici 2031 ?

Le marché devrait atteindre 3,59 milliards USD d'ici 2031, croissant à un TCAC de 13,97 %.

Quel modèle de déploiement devrait connaître la croissance la plus rapide ?

Les déploiements hybrides sont prévus pour se développer à un TCAC de 15,68 % alors que les entreprises équilibrent la conformité avec la scalabilité du cloud.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les directives HIPAA mises à jour traitent désormais la validation des performances comme une exigence de conformité, propulsant un TCAC prévu de 17,05 % pour les dépenses de santé.

Comment les outils open source influencent-ils les stratégies des fournisseurs ?

L'adoption croissante de JMeter, Gatling et K6 pousse les fournisseurs commerciaux à ouvrir les moteurs de base en open source et à monétiser les analyses premium et le support.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 15,92 %, soutenu par la rapide adoption du cloud en Inde et les initiatives technologiques indigènes de la Chine.

Comment l'IA transforme-t-elle les pratiques de test de performance ?

Les outils pilotés par l'IA génèrent désormais automatiquement des scripts de test à partir du trafic de production, prédisent le risque de régression et optimisent le réglage des ressources, réduisant considérablement l'effort manuel et le temps de cycle.

Dernière mise à jour de la page le: