Taille et part du marché de la sécurité des réseaux de diffusion de contenu (CDN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.42 Milliards de dollars |

| Taille du Marché (2031) | 12.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

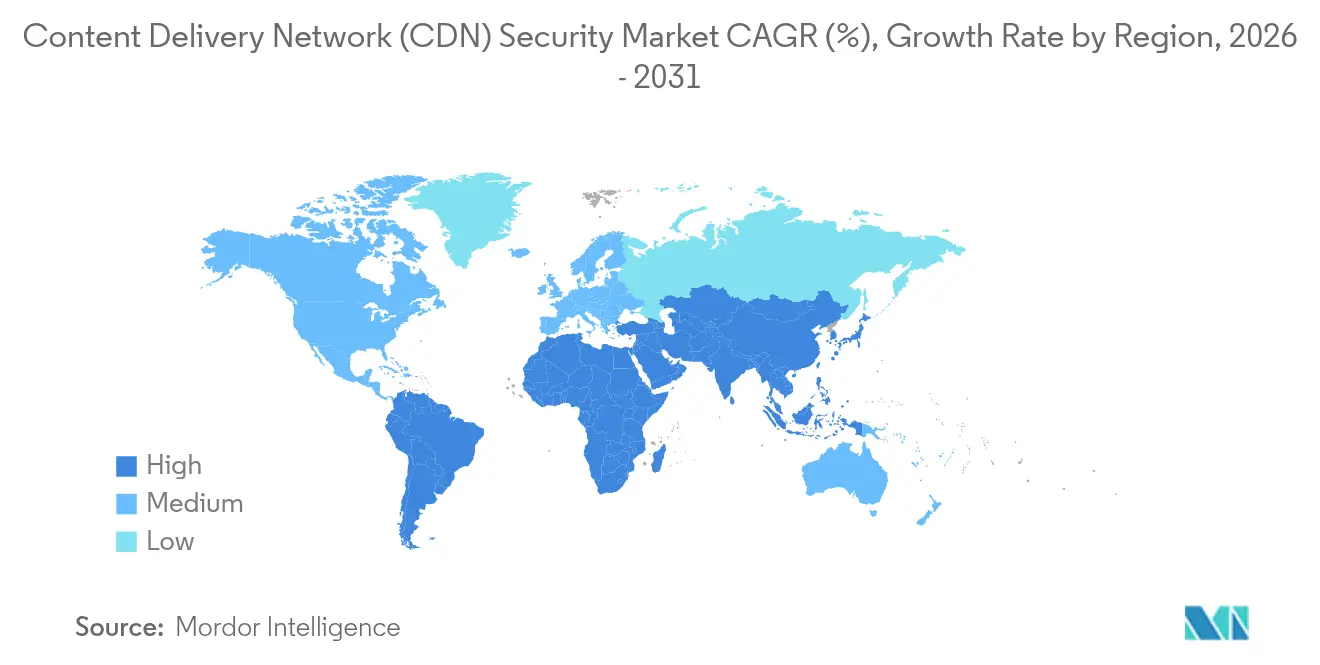

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des réseaux de diffusion de contenu (CDN) par Mordor Intelligence

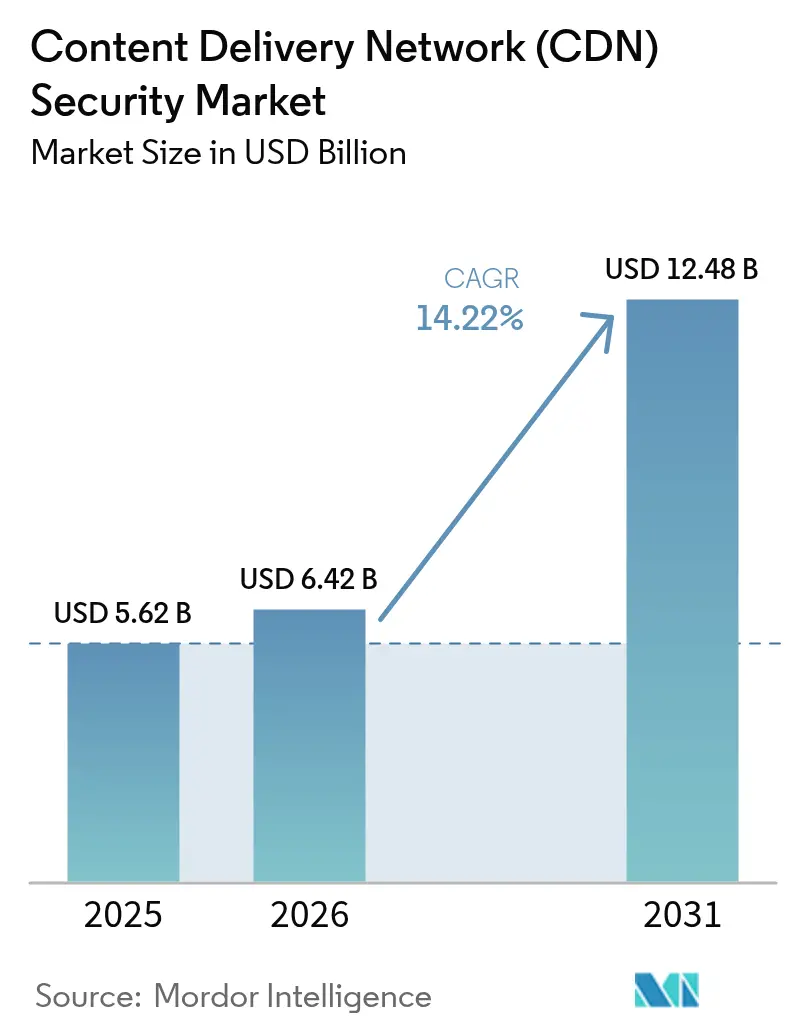

La taille du marché de la sécurité CDN était évaluée à 5,62 milliards USD en 2025 et devrait croître de 6,42 milliards USD en 2026 pour atteindre 12,48 milliards USD d'ici 2031, à un TCAC de 14,22 % durant la période de prévision (2026-2031). L'escalade des volumes d'attaques, les délais réglementaires agressifs et la migration des charges de travail vers des environnements multi-cloud et de périphérie constituent les principales forces à l'origine de cette expansion. Les entreprises exigent désormais une atténuation comportementale permanente après que Cloudflare a documenté une hausse de 358 % des événements DDoS mondiaux au premier trimestre 2025, soit 20,5 millions d'attaques bloquées. Des mandats tels que la loi sur la résilience opérationnelle numérique (DORA) de l'UE et la norme PCI DSS v4.0 élèvent le risque de conformité, tandis que la croissance du trafic OTT pousse les propriétaires de contenu à intégrer la sécurité plus profondément dans les pipelines de diffusion. Un glissement parallèle vers la diffusion cloud permet un déploiement rapide, illustré par la part de 65,7 % que les implémentations cloud détiennent déjà. L'intensité concurrentielle augmente alors que les acteurs établis se consolident (acquisition de Noname par Akamai pour 450 millions USD) tandis que des spécialistes tels que Cloudflare étendent la détection alimentée par l'IA pour contrer les robots et les scrapers en constante évolution.

Principaux enseignements du rapport

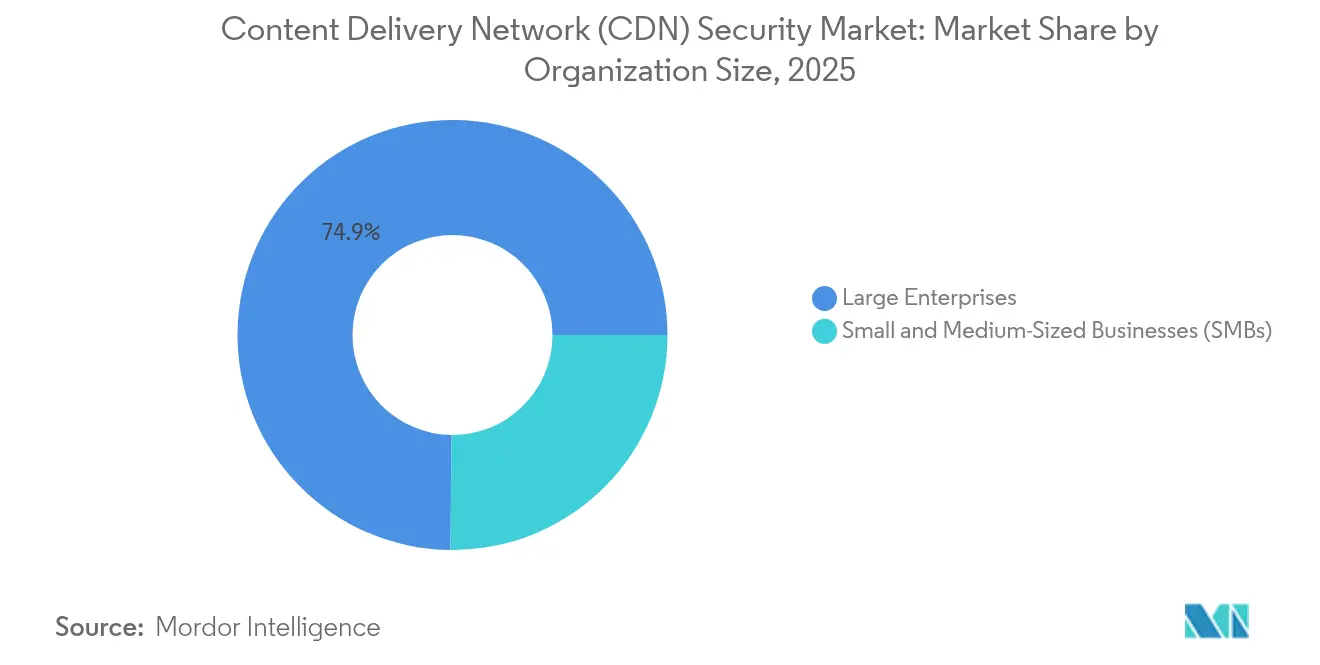

- Par taille d'organisation, les grandes entreprises détenaient 74,85 % de la part du marché de la sécurité CDN en 2025 ; les petites et moyennes entreprises devraient afficher le TCAC le plus rapide de 14,31 % jusqu'en 2031.

- Par type de sécurité, les pare-feux d'application web ont dominé avec une part de revenus de 46,65 % en 2025, tandis que l'atténuation des robots devrait se développer à un TCAC de 15,02 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud représentait 65,10 % de la taille du marché de la sécurité CDN en 2025 et croît à un TCAC de 15,75 % entre 2026 et 2031.

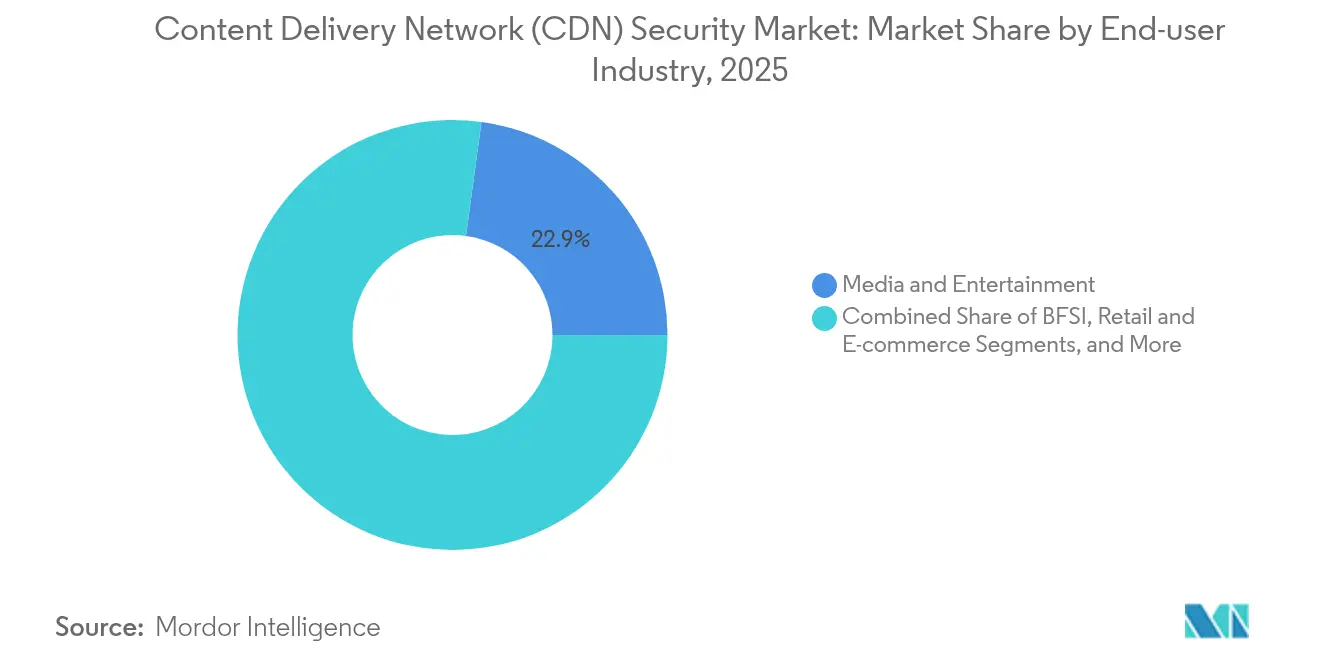

- Par utilisateur final, les médias et le divertissement représentaient 22,85 % de la taille du marché de la sécurité CDN en 2025, tandis que la santé progresse à un TCAC de 14,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 32,55 % de part de marché en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité des réseaux de diffusion de contenu (CDN)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des attaques DDoS / de couche 7 | +3.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance rapide du trafic vidéo OTT et de la diffusion en temps réel | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Migration des entreprises vers des architectures multi-cloud et de périphérie | +2.5% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Mandats réglementaires de disponibilité et de protection des données (ex. : DORA, PCI DSS v4) | +2.1% | UE pour DORA, mondial pour PCI DSS v4 | Long terme (≥ 4 ans) |

| Consolidation des points de présence périphériques permettant des contrôles zéro confiance intégrés | +1.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Pilotage algorithmique des coûts réseau favorisant les CDN intégrant la sécurité | +1.0% | Mondial, affectant principalement les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et sophistication croissantes des attaques DDoS / de couche 7

La télémétrie de Cloudflare montre que les assauts au niveau de la couche réseau ont augmenté de 509 % en glissement annuel au premier trimestre 2025, tandis que les inondations à l'échelle du térabit sont désormais routinières. Les campagnes multi-vecteurs combinent des inondations SYN avec des botnets Mirai, et des méthodes de réflexion telles que CLDAP et ESP ont bondi respectivement de 3 488 % et 2 301 %.[1]Field Effect Team, "Paysage mondial des menaces 2025", Field Effect, fieldeffect.comLes tactiques de bombardement de tapis, représentant 82,78 % de toutes les attaques observées en 2024, contraignent les organisations à adopter des défenses permanentes plutôt que des approches de déviation du trafic. Les services financiers restent la cible principale alors que les tensions géopolitiques stimulent l'hacktivisme ; Akamai a enregistré une hausse de 154 % des événements ciblant ce secteur en 2023. Les fournisseurs de sécurité CDN intègrent désormais une notation d'anomalie pilotée par apprentissage automatique aux points de présence périphériques pour distinguer les microrafales légitimes des inondations malveillantes.

Croissance rapide du trafic vidéo OTT et de la diffusion en temps réel

Le taux de désabonnement des abonnés est directement corrélé à la mise en mémoire tampon des flux, ce qui incite les plateformes à déployer des configurations multi-CDN associées au filigranage DRM. ContentArmor et Limelight ont amélioré le filigranage forensique pour lutter contre le piratage, en s'intégrant directement dans les couches de diffusion.[2]Content Armor Staff, "Limelight & ContentArmor s'associent pour le filigranage OTT", Content Armor, contentarmor.net L'infrastructure native de périphérie de Qwilt réduit la latence de la première image, mais sa proximité avec les spectateurs expose une surface d'attaque au bourrage d'identifiants et au vol de jetons. Les piles de sécurité intègrent donc des vérifications d'entropie par session et la liaison de jetons sans alourdir les budgets de latence, cruciaux pour les sports en direct.

Migration des entreprises vers des architectures multi-cloud et de périphérie

Les charges de travail hybrides érodent le périmètre traditionnel. Akamai souligne que les appels API internes représentent désormais 53 % du trafic est-ouest, rendant la visibilité essentielle à travers les sauts VPC. L'État de l'Oklahoma a consolidé plus de 100 agences via Zscaler Zero Trust, bloquant 34 000 menaces chiffrées et 17,6 millions de violations de politiques. Les moteurs de politiques unifiés couvrant le cloud, les environnements sur site et les points de présence périphériques stimulent la demande de solutions de marché de la sécurité CDN indépendantes de la plateforme qui appliquent le routage tenant compte de l'identité et la micro-segmentation.

Mandats réglementaires de disponibilité et de protection des données

DORA contraint les entités financières de l'UE à effectuer des tests de résilience et une gestion des risques liés aux tiers, sous peine de lourdes amendes. PCI DSS v4.0 étend la surveillance des scripts à tous les composants des sites web ; les exigences 6.4.3 et 11.6.1 formalisent la détection des altérations — un catalyseur pour les déploiements avancés de pare-feux d'application web. Shawbrook Bank a adopté F5 BIG-IP et Silverline pour maintenir des contrôles uniformes dans les centres de données et le cloud public, soulignant les dépenses motivées par la conformité F5. Des plateformes telles que Runecast, récemment acquis par Dynatrace, automatisent la collecte de preuves pour les auditeurs, réduisant la charge de conformité manuelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de praticiens qualifiés en cybersécurité | -2.3% | Mondial, le plus aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Coût total de possession élevé de l'atténuation permanente pour les PME | -1.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Trafic IPv6 exposant des lacunes dans les appliances de filtrage héritées | -1.2% | Mondial, avec un impact plus élevé dans les régions à adoption rapide de l'IPv6 | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques aux points de présence périphériques ralentissant l'expansion de l'empreinte | -0.9% | Mondial, avec l'impact le plus élevé dans les régions à énergie coûteuse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de praticiens qualifiés en cybersécurité

Quarante-six pour cent des violations signalées touchent des entreprises de moins de 1 000 employés, et 82 % des incidents de rançongiciels ciblent la même cohorte. Les universités gèrent en moyenne jusqu'à 1 580 domaines accessibles au public mais manquent souvent d'équipes de sécurité pour les renforcer. Les fournisseurs proposent désormais des préréglages de configuration en quelques clics et un triage par IA, mais un déficit persistant de talents ralentit l'adoption du marché de la sécurité CDN parmi les acheteurs aux ressources limitées.

Coût total de possession élevé de l'atténuation permanente pour les PME

Bien que le nettoyage algorithmique puisse réduire les factures de bande passante, les PME rechignent encore aux fonctionnalités premium telles que l'analyse comportementale. L'OCDE note que 72 % des petites entreprises adoptent une hygiène cybernétique de base mais peinent face aux obstacles de prix et de savoir-faire.[3]Analystes de l'OCDE, "Obstacles à la numérisation des PME", OCDE, oecd.org Les offres de « sécurité en tant que service » par abonnement de Cloudflare et Radware répartissent les coûts mensuellement, mais les fluctuations monétaires dans les économies émergentes rendent le retour sur investissement difficile, tempérant la croissance globale du marché de la sécurité CDN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les grands budgets dominent, les PME accélèrent

Les grandes entreprises ont contrôlé 74,85 % des revenus de 2025 grâce à des infrastructures complexes et des budgets de sécurité importants couvrant les couches DDoS, pare-feu d'application web, robots et zéro confiance. NEC a déployé Zscaler pour 120 000 employés dans le monde afin de centraliser l'accès à Internet et aux applications privées. À l'inverse, les PME affichent le TCAC le plus élevé de 14,31 % alors que les modèles cloud gérés démocratisent des outils autrefois réservés aux entreprises du Fortune 500. Le partenariat de Cloudflare avec Rakuten Mobile propose des services zéro confiance packagés destinés au segment des petites entreprises au Japon. Les pénuries de talents et les sensibilités aux coûts persistent, mais des tableaux de bord simplifiés et une tarification à l'usage débloquent l'adoption.

Par type de sécurité : le pare-feu d'application web règne, l'atténuation des robots progresse

Les pare-feux d'application web détenaient une part de 46,65 % en 2025, renforcée par les mandats de surveillance des scripts de PCI DSS v4.0. FortiAppSec Cloud de Fortinet combine le pare-feu d'application web avec des analyses de performance pour simplifier le déploiement. L'atténuation des robots, en expansion à un TCAC de 15,02 %, répond au scraping piloté par l'IA et aux abus d'identifiants. Le Labyrinthe IA de Cloudflare génère des pages leurres pour piéger les robots d'exploration illégaux, tandis que HUMAN Security revendique une précision de détection de 99,9 % via une empreinte digitale intelligente. Alors que les attaquants weaponisent l'apprentissage automatique, les défenses en couches combinant pare-feu d'application web, robots et protection des API façonneront la trajectoire du marché de la sécurité CDN.

Par secteur d'activité des utilisateurs finaux : les médias en tête, la santé gagne en vitesse

Les médias et le divertissement ont contribué à 22,85 % des dépenses de 2025 alors que les plateformes OTT luttaient contre le piratage et les inondations à haute capacité. Le multi-CDN associé au filigranage DRM reste la norme, le travail conjoint de Limelight avec ContentArmor améliorant la traçabilité des flux exfiltrés. La santé est le secteur à la croissance la plus rapide avec un TCAC de 14,36 % ; la violation de Yale New Haven Health en mars 2025, touchant 5,5 millions de dossiers, a renouvelé l'urgence de défenses en couches. Le commerce de détail fait également face à des menaces silencieuses de robots — Chain Store Age cite seulement 5 % des marques de luxe comme entièrement protégées — alimentant la demande de filtrage adaptatif.

Par mode de déploiement : suprématie du cloud

Les implémentations cloud représentent 65,10 % de la part du marché de la sécurité CDN, dépassant les solutions sur site avec un taux de croissance de 15,75 %. La migration de TeN vers Cloudflare a réduit les coûts de diffusion tout en permettant une « sécurité par défaut » avec DDoS et pare-feu d'application web permanents. SB Technology a lancé des services de pare-feu d'application web Cloudflare pour contrer la hausse de 53 % de l'activité DDoS au Japon. Le mode hybride reste un pont pour les secteurs réglementés ; le Cloud Distribué de F5 permet à FNZ d'étendre une politique unifiée aux applications de gestion de patrimoine.

Analyse géographique

L'Amérique du Nord a généré 32,55 % des revenus mondiaux en 2025. Des régimes de conformité matures et des dépenses cybernétiques élevées par habitant soutiennent l'adoption. Le déploiement à l'échelle de l'État de l'Oklahoma via Zscaler a bloqué 34 000 menaces chiffrées et 17,6 millions de violations de politiques, prouvant la viabilité du zéro confiance à grande échelle.

L'Asie-Pacifique se développe à un TCAC de 14,86 %. Akamai a enregistré 51 milliards d'attaques d'applications web contre des sites de la région Asie-Pacifique en 2024, une hausse de 73 %, l'Australie, l'Inde et Singapour étant les plus touchés. Le partenariat de Rakuten Mobile avec Cloudflare commercialise le zéro confiance géré pour les PME locales, tandis que le marché japonais de la cyberassurance croît de près de 50 % par an.

L'Europe connaît une croissance régulière alors que DORA et le RGPD renforcent les exigences opérationnelles et de protection des données. Les banques modernisent les contrôles API et de pare-feu d'application web pour les tests de résilience, et l'Autorité du système d'information d'Estonie s'appuie sur Cloudflare pour protéger les services numériques souverains. L'Amérique latine et l'Afrique restent naissantes ; CDNetworks exploite désormais des points de présence dans 20 pays d'Amérique latine pour atteindre 600 millions d'abonnés, posant les bases d'une future adoption du marché de la sécurité CDN.

Paysage réglementaire

Les exigences réglementaires touchant les achats de sécurité CDN combinent de plus en plus les contrôles de cyber-risque propres aux contextes d'infrastructures critiques avec des obligations liées à la protection web, DNS et API. Dans l'UE, le règlement d'exécution (UE) 2024/2690 de la Commission est entré en vigueur en novembre 2024 et fixe des mesures techniques et méthodologiques contraignantes (couvrant notamment le contrôle d'accès, la cryptographie et la sécurité de la chaîne d'approvisionnement), relevant les attentes de base pour les contrôles au niveau de la périphérie et de la couche de livraison utilisés par les fournisseurs d'infrastructures numériques.

La Chine a publié la norme GB/T 45279.4-2025 en février 2025 (entrée en vigueur en juin 2025), définissant les exigences de protection de sécurité et les méthodes d'essai pour les services CDN dans les environnements IPv4/IPv6. Cela pousse fournisseurs et acheteurs vers une vérification documentée du filtrage et du comportement de sécurité. En 2026, les mises à jour et orientations liées à l'hygiène cyber opérationnelle ont continué de s'étendre à des domaines de sécurité adjacents au CDN, notamment les mises à jour de mars 2026 du NIST pour une infrastructure DNS sécurisée (SP 800-81 Rév. 3) et les directives de protection des API cloud-native (mise à jour SP 800-228). L'ENISA a également publié en mai 2026 un avis technique sur les mécanismes de mise à jour sécurisés, insistant sur la vérification cryptographique des mises à jour livrées via des CDN, renforçant les contrôles d'intégrité pour la distribution de logiciels et de contenu.

Paysage concurrentiel

La concentration du marché est modérée. Akamai, Cloudflare et AWS combinent leur envergure, leur présence mondiale et leurs portefeuilles de sécurité pour détenir près de la moitié des revenus mondiaux. L'acquisition de Noname par Akamai pour 450 millions USD a élargi son bouclier API, suivie d'acquisitions d'actifs d'Edgio et d'un contrat cloud de 100 millions USD avec une grande entreprise technologique. Cloudflare contre-attaque avec une protection CSRF brevetée et une propriété intellectuelle de défense contre les robots. Fastly intègre une gestion des robots pilotée par l'IA, tandis que les hyperscalers regroupent la diffusion de contenu et la sécurité sous des accords de niveau de service unifiés. Des innovateurs de niche tels que Kasada et Corero ciblent des points de douleur spécifiques, des boucles de défi infinies aux filtres DDoS de haute précision, maintenant une pression concurrentielle élevée. Les arsenaux de brevets, la spécialisation verticale et l'échelle du réseau périphérique définissent désormais la différenciation sur le marché de la sécurité CDN.

Leaders du secteur de la sécurité des réseaux de diffusion de contenu (CDN)

Akamai Technologies, Inc.

Amazon Web Services, Inc.

Cloudflare Inc.

Imperva Inc.

Nexusguard Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités se dessinent autour du renforcement de l'infrastructure de périphérie partagée et de la standardisation des contrôles de sécurité pouvant fonctionner sur des déploiements multi-CDN et multi-cloud. La divulgation en mai 2026 d'Underminr, une faiblesse architecturale affectant l'infrastructure CDN partagée à l'échelle d'Internet (touchant environ 88 millions de domaines selon les rapports), met en évidence un besoin non satisfait d'une isolation plus forte des locataires, d'une meilleure détection des abus sur les IP de périphérie partagées, et d'une corrélation plus cohérente entre la télémétrie DNS, TLS et applicative au sein des piles de sécurité CDN.

Une deuxième opportunité réside dans la protection convergente du web, des API et des bots livrée sous forme de services de périphérie unifiés, influencée par l'évolution des techniques d'attaque et par la consolidation des plateformes dans les environnements des acheteurs. En juin 2026, AWS a corrigé la CVE-2026-13762 dans Amazon CloudFront, impliquant un contournement d'AWS WAF via des requêtes HTTP/2 fragmentées, ce qui soutient la demande pour des contrôles sensibles au protocole et une validation continue de l'application des règles en périphérie pour le trafic applicatif moderne. Les fournisseurs répondent également à l'impact opérationnel du trafic automatisé de masse : en avril 2026, Cloudflare a formalisé des travaux sur les stratégies de cache pour gérer les charges des robots d'exploration IA, permettant une politique différenciée pour les bots, un filtrage du trafic et une segmentation de la couche de cache pouvant être associés à des capacités d'atténuation des bots et de type WAAP.

Développements récents du secteur

- Juillet 2026 : Cloudflare a lancé Precursor, présenté comme une défense comportementale en un clic contre les bots modernes. Ce lancement met l'accent sur des techniques comportementales pour contrer l'automatisation qui échappe à la détection traditionnelle basée sur des règles, liant plus étroitement l'atténuation des bots aux flux de livraison en périphérie. Il accroît également la pression concurrentielle sur la profondeur des fonctionnalités de défense contre les bots, alors que les acheteurs recherchent des contrôles de sécurité CDN intégrés plutôt que des outils ponctuels distincts.

- Novembre 2025 : AWS a introduit la prise en charge de l'authentification mutuelle TLS (mTLS) pour Amazon CloudFront afin de valider l'identité des clients au niveau des emplacements de périphérie. Cela renforce les modèles d'accès sensibles à l'identité pour les API et les applications web sensibles livrées via CloudFront, complétant les contrôles WAF et anti-DDoS par une authentification client renforcée. Cet ajout favorise des politiques de type zero-trust plus strictes en périphérie de CDN pour les organisations qui standardisent leurs services de livraison et de sécurité sur AWS.

- Novembre 2024 : AWS a lancé les origines VPC Amazon CloudFront pour connecter les distributions CloudFront à des ressources privées dans un Amazon VPC sans les exposer à l'internet public. Cela réduit l'exposition de l'origine tout en maintenant l'application de la sécurité en périphérie, améliorant l'alignement entre livraison, segmentation et protection applicative. Cela permet également des architectures où les charges de travail réglementées gardent leurs origines privées tout en bénéficiant de l'accélération et des contrôles de sécurité du CDN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la sécurité CDN est défini comme les revenus générés par les capacités de sécurité fournies conjointement à la livraison de contenu, lorsque le service est utilisé pour protéger les applications web, les API et le trafic en périphérie.

Exclusions de portée : nous excluons la sécurité réseau d'entreprise générale non liée aux chemins de livraison CDN, et nous excluons également les services de livraison de contenu purs sans couche de sécurité.

Aperçu de la segmentation

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de sécurité

- Protection DDoS

- Pare-feu d'application web (WAF)

- Atténuation des robots et protection contre le scraping d'écran

- Sécurité des données et intégrité du contenu

- Autres

- Par secteur d'activité des utilisateurs finaux

- Médias et divertissement

- Commerce de détail et commerce électronique

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Gouvernement et secteur public

- Éducation

- Autres

- Par mode de déploiement

- Cloud

- Sur site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui est sécurisé et où les dépenses apparaissent généralement, puis en alignant cela sur la manière dont les fournisseurs décrivent la protection livrée via CDN. Nous nous appuyons sur des sources publiques telles que les orientations du NIST, les alertes de la CISA et les publications de la FCC sur le haut débit et les infrastructures Internet, ainsi que sur les indicateurs de l'économie numérique de l'OCDE et les données de la Banque mondiale pour les signaux d'adoption numérique par pays.

Pour traduire le marché en un modèle utilisable, nous examinons également les dépôts d'entreprises, la documentation produit et les documents destinés aux investisseurs afin de comprendre le packaging. Cela inclut des éléments tels que le WAF, la protection anti-DDoS, l'atténuation des bots et la protection DNS, vendus en offres groupées ou en options additionnelles. Un ensemble limité d'abonnements payants pour les données financières d'entreprises, les bases de données de brevets, ainsi que l'actualité et les données financières, est utilisé pour confirmer les chronologies, les évolutions produits et l'orientation des prix. Ces sources de recherche documentaire ne sont pas exhaustives, et des références publiques supplémentaires ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse du scénario de demande et la logique de prix, en particulier là où les données publiques sont limitées concernant les taux d'adoption et les renouvellements en matière de sécurité de périphérie. Nous nous sommes entretenus avec un panel de responsables de la sécurité, d'équipes d'exploitation CDN et de périphérie, de partenaires de distribution et d'acheteurs en entreprise à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier les hypothèses et les ajuster si nécessaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 48 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la croissance du trafic en périphérie, l'adoption du cloud et des applications web, ainsi que la pénétration des contrôles de sécurité, sont utilisées pour reconstituer un bassin de demande réaliste par région. Ces totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par type de sécurité, des répartitions de la clientèle par taille d'organisation, et des retours des canaux de distribution sur les structures contractuelles typiques.

Les principales données d'entrée du modèle incluent les volumes d'attaques web rapportés et les tendances d'intensité des DDoS, l'adoption du WAF et de l'atténuation des bots en entreprise, la part du trafic protégé en périphérie par rapport à l'origine, la durée moyenne des contrats et les schémas de renouvellement, ainsi que la progression des prix observée à mesure que les fonctionnalités passent d'options additionnelles à des offres groupées standard. Lorsque la vue ascendante présente des lacunes, nous utilisons des fourchettes conservatrices pour les taux d'adoption et normalisons le calendrier des devises régionales avant de finaliser les totaux en USD.

Pour les prévisions, nous utilisons une analyse de scénarios ancrée sur le consensus des experts concernant deux moteurs principaux : le rythme du déploiement de la protection des API et le taux de migration des charges de travail vers la périphérie. Les scénarios sont liés à des signaux à court terme tels que la pression réglementaire, l'orientation des budgets de sécurité et la croissance du trafic web, puis intégrés dans un scénario central qui reste traçable aux mêmes variables chaque année.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, notamment les indicateurs d'utilisation du cloud et d'Internet, les tendances rapportées en matière d'incidents de sécurité, et les évolutions directionnelles du packaging des produits de sécurité en périphérie. Si une métrique évolue d'une manière que le modèle n'explique pas, nous réexaminons les données d'entrée et déclenchons un appel de suivi pour confirmer si l'évolution est réelle ou due au calendrier des données.

Avant validation finale, le modèle complet fait l'objet de contrôles de variance par région et par type de sécurité, suivis d'un examen à plusieurs étapes pour garantir la cohérence des hypothèses entre les sections. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de tarification, des échéances réglementaires ou des évolutions importantes de plateformes. Juste avant la livraison, nous effectuons un nouveau passage de validation afin que les clients reçoivent la vision la plus actuelle, étayée par les derniers signaux.

Comparaison du dimensionnement du marché de la sécurité CDN de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour la sécurité CDN peuvent sembler très éloignés les uns des autres, car les entreprises ne comptabilisent pas toujours les mêmes flux de revenus et choisissent également des années de référence et des fenêtres de croissance différentes. Les différences dans ce qui est considéré comme de la sécurité livrée via CDN par opposition à la cybersécurité au sens large, ainsi que les hypothèses de tarification, expliquent généralement la majeure partie de l'écart.

Le tableau de référence montre un écart important qui provient principalement des choix de périmètre et de calendrier, puis de la manière dont les fonctionnalités de sécurité groupées sont valorisées au sein des contrats d'entreprise. Dans le modèle de Mordor Intelligence, le marché est dimensionné autour des types de sécurité livrés via CDN tels que la protection anti-DDoS, le WAF, l'atténuation des bots et la protection contre le scraping d'écran, la sécurité des données et la protection DNS, avec des valeurs indiquées à 6,42 milliards USD (2026), ce qui exclut les dépenses de sécurité réseau non liées qui ne relèvent pas du chemin de livraison CDN.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,42 milliards USD (2026) | |

| Éditeur de recherche mondial A | 5,73 milliards USD (2025) | Utilise une année de référence différente et un horizon plus long, et sa répartition par composante peut mélanger les services avec les solutions d'une manière qui déplace la reconnaissance des revenus entre les années, modifiant ainsi la valeur de marché de l'année en cours. |

| Éditeur de recherche sectorielle B | 20,34 milliards USD (2024) | Applique probablement une interprétation plus large qui peut inclure des dépenses de cybersécurité adjacentes au-delà des protections livrées via CDN, et ancre également son dimensionnement sur une année antérieure où le calendrier des devises et des hypothèses d'adoption agressives peuvent inflater le total. |

En parcourant le tableau, le principal enseignement pratique est que le choix de l'année et ce qui est comptabilisé comme sécurité spécifique au CDN expliquent la majeure partie de la différence, plutôt qu'un désaccord sur la direction de la demande. En maintenant le périmètre lié aux catégories de protection livrées en périphérie, puis en vérifiant les résultats par rapport aux signaux d'adoption et de tarification, l'estimation reste transparente et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la sécurité CDN ?

La recrudescence des attaques DDoS et de robots, des réglementations plus strictes telles que DORA et PCI DSS v4.0, et la migration des entreprises vers des architectures multi-cloud et de périphérie poussent collectivement le marché vers un TCAC de 14,22 % jusqu'en 2031.

Quel segment du marché de la sécurité CDN se développe le plus rapidement ?

L'atténuation des robots devrait croître à un TCAC de 15,02 % alors que le scraping piloté par l'IA et les abus d'identifiants dépassent les défenses traditionnelles.

Pourquoi les petites et moyennes entreprises adoptent-elles des services de sécurité CDN ?

Les PME font face au même paysage de menaces que les grandes entreprises mais manquent d'expertise interne ; les solutions de sécurité livrées par le cloud et par abonnement réduisent les dépenses initiales et simplifient la gestion, soutenant un TCAC de 14,31 % pour le segment.

Comment l'environnement réglementaire influence-t-il les dépenses en sécurité CDN ?

Des règles telles que DORA et PCI DSS v4.0 exigent une surveillance continue, des défenses au niveau des scripts et des rapports détaillés, contraignant les entreprises de services financiers et de commerce électronique à investir dans des pare-feux d'application web avancés, des solutions DDoS et des tableaux de bord de conformité.

Quelles régions présentent les plus grandes opportunités de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 14,86 %, alimenté par la transformation numérique, l'adoption croissante de la cyberassurance et des volumes d'attaques significatifs signalés en Australie, en Inde et à Singapour.

Dernière mise à jour de la page le: