Taille et part de marché des adhésifs électriquement conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs électriquement conducteurs par Mordor Intelligence

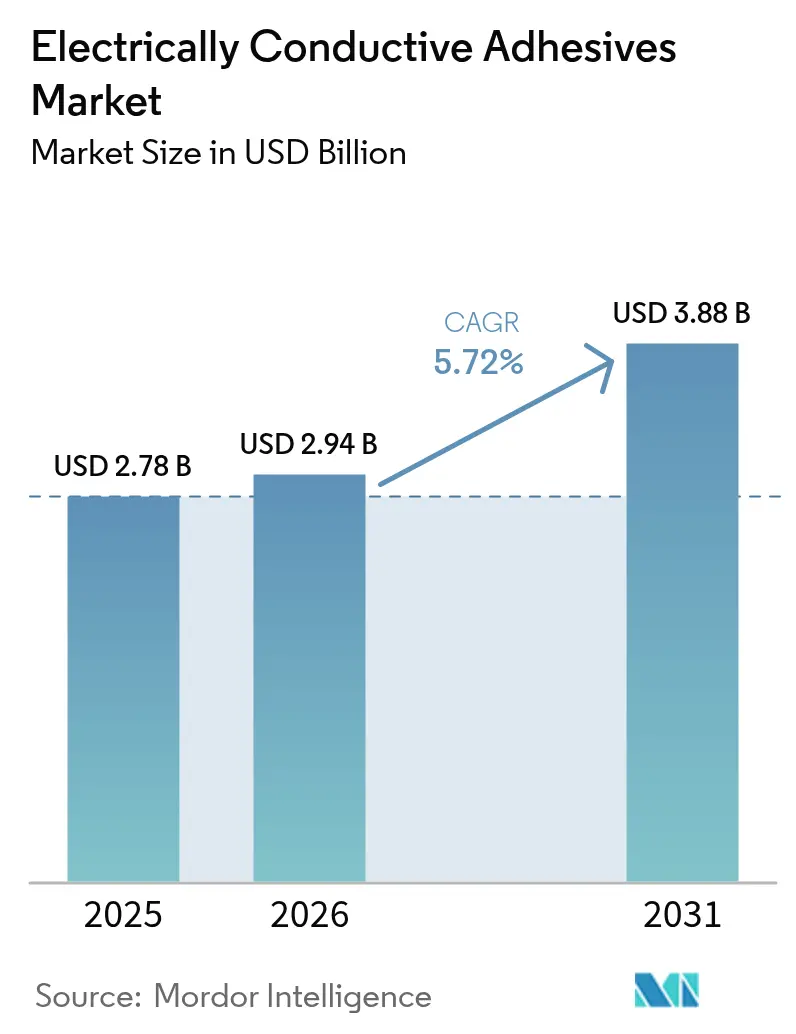

La taille du marché des adhésifs électriquement conducteurs était évaluée à 2,78 milliards USD en 2025 et devrait croître de 2,94 milliards USD en 2026 pour atteindre 3,88 milliards USD d'ici 2031, à un TCAC de 5,72 % au cours de la période de prévision (2026-2031). La croissance du secteur repose sur la transition de l'industrie électronique vers des méthodes d'interconnexion sans plomb et à basse température qui protègent des composants toujours plus petits contre les dommages thermiques, tout en respectant les directives environnementales mondiales. La demande s'accélère à mesure que les dispositifs semi-conducteurs à haute densité de puissance, les modules haute fréquence et les véhicules électriques à dominante batterie dépassent les performances des soudures étain-plomb traditionnelles, ouvrant un large champ d'action aux chimies époxy, silicone et hybrides qui collent, conduisent et dissipent la chaleur en une seule étape. Les grades isotropes chargés en argent dominent l'assemblage standard de circuits imprimés, tandis que les variantes anisotropes, renforcées au carbone et améliorées au graphène progressent rapidement là où les pas ultra-fins, les contraintes de poids et les cycles de flexion imposent une conductivité directionnelle et un amortissement mécanique. Sur le plan régional, le marché des adhésifs électriquement conducteurs gagne le plus d'élan en Asie de l'Est, où des fonderies de semi-conducteurs soutenues par des politiques publiques, des gigafactories photovoltaïques et une adoption accélérée des véhicules électriques ancrent la chaîne de valeur. Des débouchés de croissance parallèles émergent dans l'aérospatiale, la défense et la bio-électronique, où les variations extrêmes de température, l'exposition aux rayonnements et les exigences de biocompatibilité nécessitent des formulations sur mesure répondant à des normes de qualification strictes.

Principaux enseignements du rapport

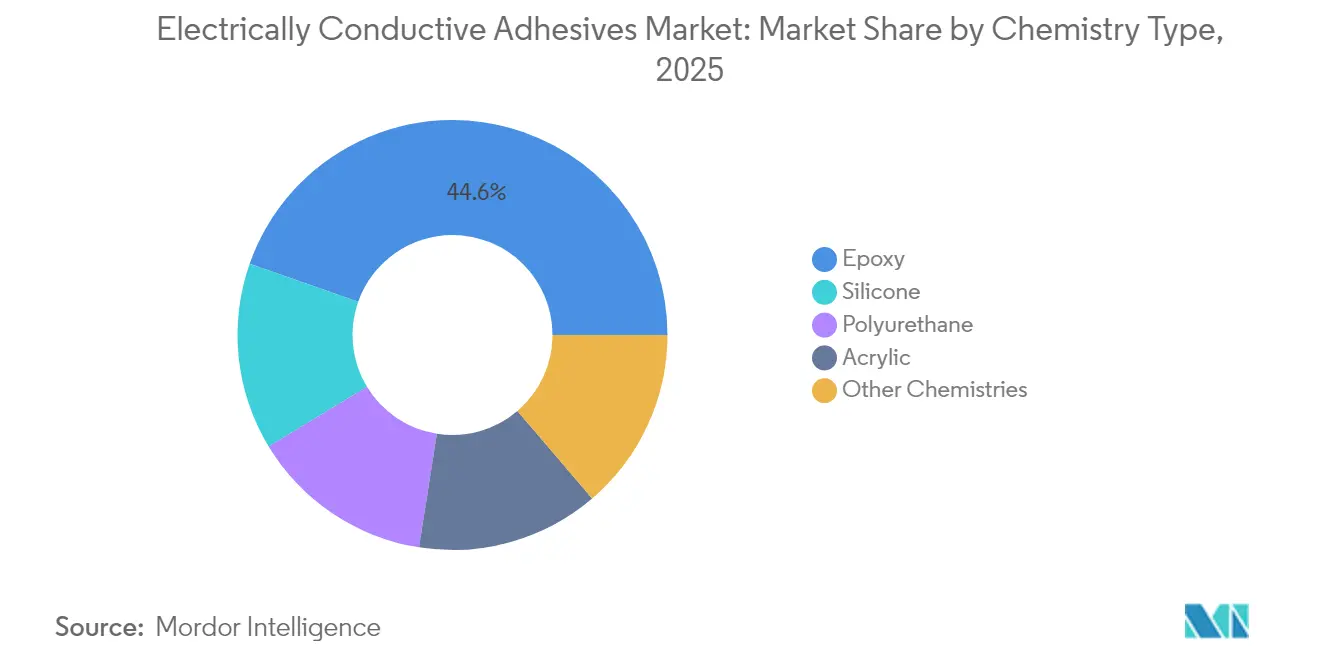

- Par type de chimie, les formulations époxy ont représenté 44,62 % de la part de marché des adhésifs électriquement conducteurs en 2025, tandis que les systèmes à base de silicone enregistrent le TCAC le plus rapide, à 6,42 %, jusqu'en 2031.

- Par type, les grades isotropes représentaient 66,72 % de la taille du marché des adhésifs électriquement conducteurs en 2025 ; les variantes anisotropes devraient croître à un TCAC de 6,78 % jusqu'en 2031.

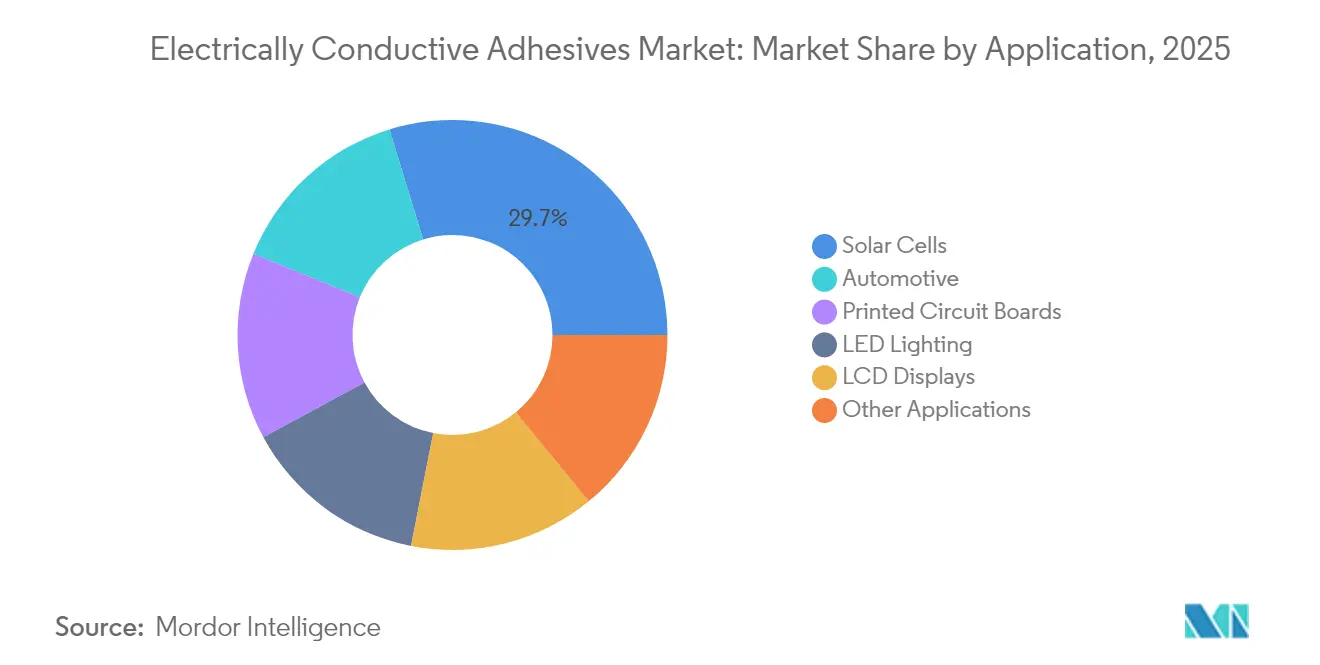

- Par application, les cellules solaires et les modules photovoltaïques ont capté 29,74 % de la taille du marché des adhésifs électriquement conducteurs en 2025, tandis que le segment « Autres applications » — implants médicaux, électronique aérospatiale et stockage d'énergie — progresse à un TCAC de 6,85 % jusqu'en 2031.

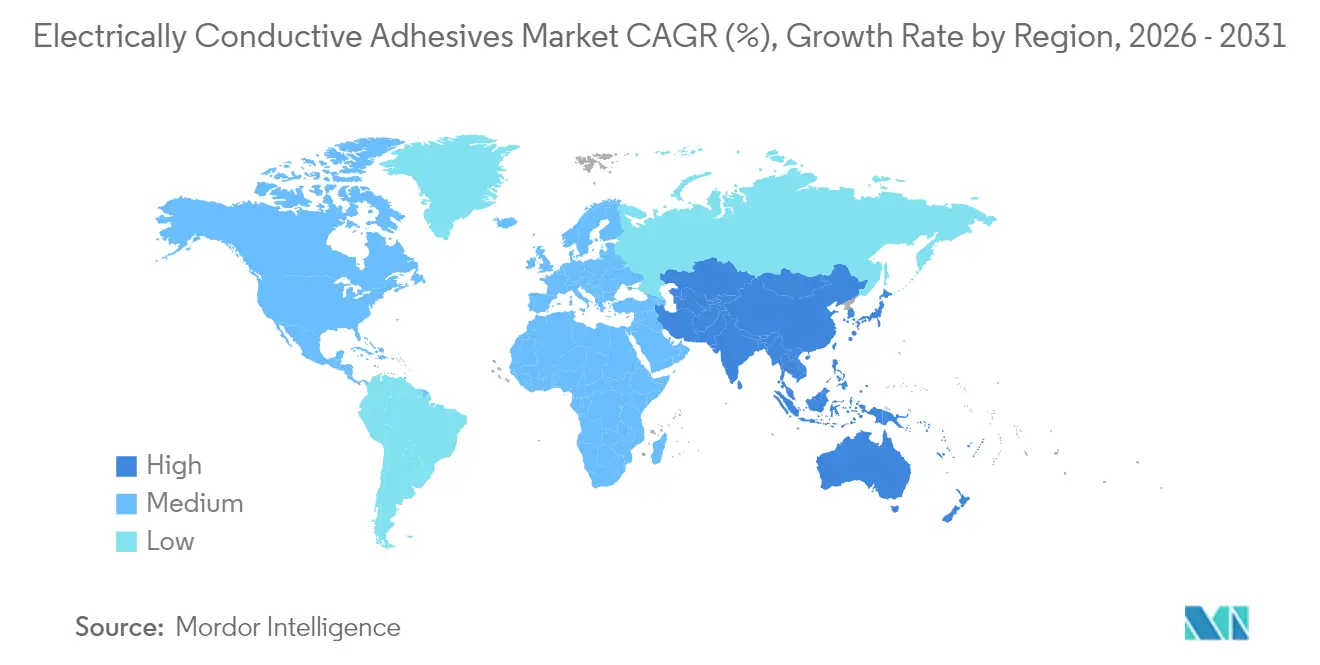

- Par géographie, l'Asie-Pacifique représentait 54,83 % des revenus en 2025, et la région devrait afficher un TCAC de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs électriquement conducteurs

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Utilisation croissante dans l'électronique de puissance | +1.20% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les véhicules électriques | +1.50% | Mondial, porté par la Chine, l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante dans les applications aérospatiales et de défense | +0.80% | Amérique du Nord, Europe, avec une demande émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante des systèmes d'énergie renouvelable | +1.10% | Mondial, avec une forte croissance en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Bio-adhésifs conducteurs biocompatibles pour implants | +0.40% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans l'électronique de puissance

Les convertisseurs de puissance de nouvelle génération intégrant des dispositifs à carbure de silicium et à nitrure de gallium fonctionnent à des températures de jonction supérieures à 200 °C, un régime qui invalide les soudures étain-plomb et à faible teneur en argent. Les adhésifs époxy et silicone chargés d'argent de haute pureté, de cuivre enrobé d'argent ou de réseaux hybrides de graphène maintiennent la conductivité sous de fortes densités de courant tout en amortissant les chocs thermiques, permettant des modules de puissance miniaturisés qui offrent des fréquences de commutation plus élevées avec de moindres effets parasites. Les formulations servent également de matériaux d'interface thermique, réduisant la résistance jonction-boîtier dans les onduleurs de traction. Des scientifiques des matériaux dispersent des fibres de nanotubes de carbone dans des architectures tridimensionnelles pour débloquer des voies électriques et thermiques parallèles, plaçant le marché des adhésifs électriquement conducteurs à l'avant-garde de la conception de puissance à large bande interdite.

Utilisation croissante dans les véhicules électriques

Les stratégies de batterie cellule-à-pack éliminent les boîtiers de modules, transférant les fonctions porteuses et thermiques à la couche adhésive. Les époxys conducteurs présentant une résistance au cisaillement supérieure à 20 MPa résistent aux vibrations et aux chocs d'impact tout en uniformisant le courant à travers plus de 3 000 cellules cylindriques ou prismatiques par pack. Les systèmes hybrides associant des charges métalliques à des sphères en céramique forment un réseau souple qui absorbe la dilatation différentielle entre les barres omnibus en aluminium et les languettes en cuivre, prolongeant la durée de vie sur des milliers de cycles de charge-décharge à haut régime. L'architecture 48 V adoptée pour l'électrification auxiliaire des véhicules légers introduit des tableaux de distribution de puissance denses où des joints anisotropes à pas fin préviennent les courts-circuits, ajoutant de nouveaux volumes au marché des adhésifs électriquement conducteurs.

Demande croissante des systèmes d'énergie renouvelable

Les cellules photovoltaïques à tuiles et à jonction hétérogène s'appuient exclusivement sur des adhésifs conducteurs pour relier des barres omnibus ultra-minces, augmentant la surface active et portant la puissance des modules de 5,1 % par rapport aux designs à ruban soudé[1]Journal of Nanoscience and Nanotechnology, « Performance des cellules HJT en tuiles utilisant des adhésifs conducteurs », nanoscienceworld.org. Le durcissement à basse température protège les contacts passivés et les couches pérovskite, préservant la fiabilité sur le terrain pendant 25 ans. Dans l'énergie éolienne, les grilles de dérivateurs de foudre intégrées aux pales, fabriquées avec des pâtes riches en nanotubes de carbone, acheminent les courants de foudre sans corrosion galvanique, et ce même circuit fait office de réseau de surveillance de l'état structurel. Ces rôles polyvalents intensifient la demande, élargissant le marché des adhésifs électriquement conducteurs au-delà du simple assemblage électronique.

Bio-adhésifs conducteurs biocompatibles pour implants

Les sondes neurales flexibles et les patchs de télémétrie cardiaque nécessitent des liaisons qui conduisent des signaux en micro-ampères tout en restant cytocompatibles. Les systèmes à base d'hydrogel chargés de PEDOT : PSS et de nanofils d'argent atteignent une résistance de contact inférieure à 5 kΩ tout en satisfaisant aux tests de cytotoxicité ISO 10993[2]Royal Society of Chemistry, « Adhésifs hydrogel conducteurs biocompatibles », rsc.org. Le module d'élasticité mimant le tissu prévient l'inflammation due aux corps étrangers, permettant des horizons d'implantation d'une décennie. Bien que les volumes soient modestes, les marges bénéficiaires dépassent celles des grades commodités de l'électronique grand public, ajoutant un niveau premium au marché des adhésifs électriquement conducteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix de la charge en argent | -0.90% | Mondial, avec un impact plus élevé dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Limites de fiabilité sous forts courants et cyclage thermique | -0.70% | Mondial, affectant particulièrement les applications automobiles et industrielles | Moyen terme (2-4 ans) |

| Temps de durcissement plus longs et complexité de procédé | -0.50% | Mondial, avec un impact plus élevé dans la fabrication à grand volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la charge en argent

Les poudres d'argent représentent 60 à 80 % en masse des adhésifs isotropes typiques, exposant les formulateurs à des fluctuations du cours du lingot pouvant dépasser 25 % en un trimestre. Si le cuivre, le nickel et les nanotubes de carbone offrent une perspective de réduction des coûts, l'oxydation, la diffusion et les seuils de percolation limitent leur capacité à remplacer totalement l'argent. Les architectures de particules hybrides qui enrobent des noyaux de cuivre d'une couche d'argent de 300 nm réduisent la teneur en métal précieux de 30 à 40 % sans compromettre la conductivité en vrac, mais la chaîne d'approvisionnement reste vulnérable aux perturbations minières géopolitiques. Les mécanismes de répercussion des prix sont standard dans les contrats aérospatial et médical, mais les équipementiers de l'électronique grand public résistent aux surcharges, limitant l'expansion à court terme du marché des adhésifs électriquement conducteurs.

Limites de fiabilité sous forts courants et cyclage thermique

Les matrices polymères se dilatent de 30 à 80 ppm/°C contre 16 à 18 ppm/°C pour les substrats en cuivre, générant des contraintes de cisaillement qui déclenchent des microvides à l'interface charge-matrice. De fortes densités de courant créent un échauffement joule localisé ; la fatigue thermomécanique combinée peut augmenter la résistance de jonction de 50 % après 1 000 h à 85 °C/85 % d'humidité relative. Les formulateurs introduisent des particules de caoutchouc à enveloppe-noyau et des agents de couplage silanés pour durcir les interfaces, mais un compromis inévitable persiste : les matrices plus souples soulagent les contraintes mais réduisent la charge de charges, augmentant la résistivité en vrac. Ces contraintes de fiabilité tempèrent les applications de groupes motopropulseurs électrifiés et influencent la courbe d'adoption du marché des adhésifs conducteurs électrifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chimie : la domination de l'époxy face au défi du silicone

Les grades à base d'époxy représentaient 44,62 % du marché des adhésifs électriquement conducteurs en 2025 et restent un pilier là où une résistance élevée au cisaillement par recouvrement et une facilité de distribution l'emportent sur les préoccupations de flexibilité. Les formulateurs exploitent les ossatures bisphénol-A, bisphénol-F et novolaque pour adapter la viscosité, la température de transition vitreuse et le module d'élasticité, couvrant tout, du collage de cartes rigides au collage de puces dans les modules de puissance. La taille du marché des adhésifs électriquement conducteurs pour les chimies époxy devrait croître régulièrement même si la concurrence s'intensifie. Leur état de réticulation peut être accéléré avec des catalyseurs imidazole latents, réduisant le temps de four sans compromettre la durée de conservation. Pour les dispositifs à carbure de silicium haute température, les époxys modifiés par des imides résistent aux environnements de jonction à 200 °C tout en maintenant la stabilité au cyclage thermique dans une dérive de résistance inférieure à 5 % sur 2 000 cycles. Sur le plan environnemental, les formulations sans halogènes satisfont aux directives RoHS et aux mandats de recyclage en fin de vie.

Les systèmes à base de silicone, enregistrant un TCAC de 6,42 % jusqu'en 2031, comblent l'écart de part de marché en offrant un allongement supérieur à 70 % et une conductivité soutenue après 1 000 heures d'exposition au brouillard salin — des attributs prisés dans les commandes automobiles sous capot et les convertisseurs éoliens offshore. Les réseaux de polydiméthylsiloxane absorbent les chocs et assurent l'étanchéité contre la pénétration d'humidité, traitant des modes de défaillance que l'époxy ne peut pas résoudre. Les silicones à vulcanisation à température ambiante avec des catalyseurs au platine réduisent le stress thermique sur les ensembles de lentilles sensibles dans l'éclairage LED. Les chimies hybrides époxy-silicone combinent une phase interne rigide pour l'intégrité de la ligne de collage avec un domaine externe souple qui soulage le désaccord de coefficient de dilatation thermique. Ces synergies révèlent comment le marché des adhésifs électriquement conducteurs évolue par innovation compositionnelle plutôt que par une convergence du type « une seule chimie s'impose ».

Par type : le leadership isotrope défié par l'innovation anisotrope

Les grades isotropes représentaient 66,72 % de la taille du marché des adhésifs électriquement conducteurs en 2025, plébiscités pour leurs fenêtres de procédé simples et leur capacité à remplacer la soudure en refusion sur les jonctions traversantes et en montage en surface. Les systèmes standard maintiennent une résistivité volumique inférieure à 1 × 10⁻³ Ω·cm à l'aide de paillettes d'argent optimisées pour le rapport d'aspect et la teneur en oxyde. La simplicité du procédé déposer-durcir permet des succès de conception sur les smartphones, les objets connectés et les appareils électroménagers grand public où le nombre de composants dépasse mille par carte. Pourtant, le réseau conducteur omnidirectionnel présente un risque de courts-circuits sur les pas de pastilles inférieurs à 200 µm, sauf si des barrages ou des sous-remplissages sont ajoutés, ce qui augmente la complexité et le coût du procédé.

Les formulations anisotropes répondent à ce problème grâce à des conceptions de particules qui ne conduisent que dans l'axe Z. Des sphères polymères nickelées intégrées à 10–15 % en volume créent des chemins de percolation verticaux lorsqu'elles sont comprimées, tout en restant isolées latéralement. Dans les écrans OLED flexibles, les exigences de pas de 40 µm rendent les soudures traditionnelles inutilisables, propulsant un TCAC de 6,78 % pour les adhésifs anisotropes jusqu'en 2031. Les modules de télécommunications haute fréquence emploient des matériaux anisotropes pour coller des puces GaAs à montage inversé sur des supports en alumine, maintenant une impédance de 50 Ω sans couplage de plan de masse. Les systèmes biphasiques qui intègrent des micro-sphères anisotropes dans une matrice isotrope offrent des avantages hybrides, illustrant comment le marché des adhésifs électriquement conducteurs reformule la classification binaire par type en un continuum.

Par application : domination solaire au milieu d'une diversification

Le photovoltaïque solaire a absorbé 29,74 % des revenus du marché en 2025, porté par la montée en puissance des gigafactories et les changements de conception vers des architectures en tuiles sans ruban. Les adhésifs conducteurs éliminent les étapes de soudage à barre chaude, réduisant les taux de casse des cellules en dessous de 0,1 % et augmentant le débit sur les lignes à jonction hétérogène. La part de marché des adhésifs électriquement conducteurs issue du solaire restera dominante mais diminuera légèrement à mesure que les autres segments croissent plus vite. Les packs de batteries automobiles suivent de près, capitalisant sur les époxys conducteurs qui servent également de charges structurelles pour renforcer la rigidité en torsion des plateformes à planche de skate. Les circuits imprimés, les puces LED et les interconnexions des pilotes d'affichage forment un noyau de demande mature, stabilisant les volumes même si les prix unitaires tendent à la baisse.

Le panier « Autres applications » — implants médicaux, télémétrie aérospatiale et capteurs de stockage d'énergie — enregistre le TCAC le plus élevé, à 6,85 %. Les grades biocompatibles affichent des prix de 2 000 à 3 000 USD par kg, amortissant la compression des marges ailleurs. Dans les racks de batteries à l'échelle du réseau, les adhésifs servent de collecteurs de courant et de répartiteurs thermiques, améliorant l'uniformité des cellules et les algorithmes d'état de santé. La croissance aérospatiale repose sur des films conducteurs qui fixent des métamatériaux absorbant les radars sur des fuselages en composites sans désaccord galvanique. Chaque niche peut représenter une petite part aujourd'hui, mais collectivement elles renforcent le marché des adhésifs électriquement conducteurs en tant que technologie de plateforme sous-tendant la convergence des systèmes électroniques-mécaniques.

Analyse géographique

L'Asie-Pacifique a conservé 54,83 % des revenus de 2025 et demeure leader en volume comme en valeur grâce aux écosystèmes de semi-conducteurs de premier plan en Chine, en Corée du Sud et à Taïwan. Les mandats politiques locaux pour les véhicules à nouvelle énergie et le déploiement du photovoltaïque canalisent une demande soutenue, se traduisant par un TCAC de 6,31 % pour le marché des adhésifs électriquement conducteurs dans la région. Les programmes de subventions nationales pour les voitures particulières électriques domestiques ancrent des contrats d'enlèvement à long terme avec les principaux fournisseurs d'adhésifs, réduisant le risque de change et assurant une utilisation régulière des usines. Les clusters de start-ups à Shenzhen, Suzhou et Bangalore complètent les multinationales bien établies en lançant des produits flexibles, portables et d'électronique imprimée, élargissant la base de clients pour les formulations de niche.

L'Amérique du Nord affiche une consommation significative, portée par l'avionique de défense, les initiatives d'exploration spatiale et la relocalisation des usines de semi-conducteurs de puissance. Les normes de qualification de la région — dégazage NASA, IPC-CC-830C, UL-94V0 — élèvent les barrières à l'entrée, permettant aux fournisseurs de pâtes époxy-argent haut de gamme et de films thermoconducteurs de dégager de bonnes marges brutes. Les récentes expansions de capacité de DELO et Henkel au Texas et en Ohio soulignent la confiance dans la demande à long terme. Les incitations gouvernementales dans le cadre du CHIPS and Science Act attirent des projets d'emballage avancé qui élargissent encore davantage l'empreinte du marché des adhésifs électriquement conducteurs.

L'Europe maintient une position forte dans les segments automobile, médical et des énergies renouvelables. L'Allemagne est en tête de l'intégration des packs de batteries pour véhicules électriques, la France et les nations nordiques accélèrent le développement de parcs éoliens offshore, et les Pays-Bas mènent la R&D sur les OLED flexibles. Ces tendances convergent pour soutenir des volumes d'achat stables malgré les vents contraires macroéconomiques. La conformité stricte aux règlements REACH et RoHS pousse les formulateurs vers des systèmes sans halogènes, sans plomb et à faible teneur en solvants, accordant un avantage de pionnier aux innovateurs capables d'aligner performance et durabilité. Les objectifs de CO₂ moyen des entreprises se resserrant, les équipementiers considèrent les adhésifs conducteurs comme des catalyseurs pour des faisceaux de câblage plus légers et des modules à plus haute efficacité, renforçant leur importance à long terme au sein du marché des adhésifs électriquement conducteurs.

Paysage concurrentiel

Le marché des adhésifs électriquement conducteurs est modérément consolidé : les cinq premiers fournisseurs représentent environ 51 % des ventes mondiales, laissant une large place aux spécialistes de niveau intermédiaire et aux champions régionaux. Les économies d'échelle pivotent autour de la formulation des pâtes d'argent, du traitement de surface des charges et des équipements de distribution de haute précision, mais le large spectre des performances spécifiques aux applications limite l'émergence d'un fournisseur dominant unique. Des acteurs mondiaux tels que Henkel, 3M, H.B. Fuller et Panacol s'appuient sur des portefeuilles multi-chimies, une intégration verticale dans la production de paillettes d'argent et des laboratoires mondiaux de service technique pour remporter des succès de conception dans l'électronique grand public et industrielle. Pendant ce temps, des innovateurs de niche se concentrent sur des hydrogels biocompatibles, des hybrides à nanotubes de carbone ou des systèmes de durcissement UV ultra-rapides.

Les manœuvres stratégiques s'articulent autour de trois leviers. Premièrement, l'intensité de R&D : plusieurs entreprises leaders réinvestissent 10 à 15 % de leurs ventes dans des programmes de matériaux avancés, rivalisant pour co-développer des formulations qui marient les fonctions électriques, thermiques, structurelles et environnementales en une seule ligne de collage. Deuxièmement, la proximité régionale : les expansions de capacités à Shanghai, Penang et Guadalajara positionnent les fournisseurs à proximité des clusters d'assemblage à grand volume, réduisant les délais de livraison et adaptant le support aux fenêtres de procédé locales. Troisièmement, la durabilité : les lignes d'encres à base d'argent recyclé introduites en 2025 démontrent des engagements d'économie circulaire et atténuent la volatilité des matières premières. Collectivement, ces tactiques visent à renforcer la fidélité des équipementiers et à élargir les avantages concurrentiels, orientant la direction à long terme du marché des adhésifs électriquement conducteurs.

La pression concurrentielle varie selon les secteurs verticaux. Dans l'arène de l'électronique grand public, sensible aux prix, les pâtes isotropes banalisées font l'objet d'une renégociation annuelle des contrats, obligeant les fournisseurs à se différencier par la distributivité et la reprenabilité plutôt que par de simples chiffres de résistivité. À l'inverse, les programmes aérospatial, médical et de défense certifient une source approuvée unique par plateforme, verrouillant des flux de revenus sur plusieurs décennies une fois les obstacles de qualification franchis. Les chimies personnalisées qui réussissent les tests de cytotoxicité ou de dégazage peuvent générer des marges supérieures à 35 %. Les start-ups explorant des jonctions en nano-argent fritté ou des élastomères à réseau de graphène pourraient bouleverser les parts de marché des acteurs établis si elles augmentent leur production et satisfont aux critères de fiabilité, maintenant l'évolution du marché des adhésifs électriquement conducteurs fluide et portée par l'innovation.

Leaders du secteur des adhésifs électriquement conducteurs

3M

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Panacol-Elosol GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Henkel a inauguré un nouveau centre d'ingénierie d'application des technologies adhésives à Shanghai afin de renforcer la R&D localisée et les applications industrielles pour les secteurs de l'électronique et des véhicules électriques. Ce développement devrait stimuler l'innovation et la croissance sur le marché des adhésifs électriquement conducteurs en répondant aux évolutions des exigences du secteur.

- Février 2025 : Henkel a introduit les premières encres à base d'argent fabriquées à partir d'argent recyclé lors du salon LOPEC 2025, permettant le développement de circuits imprimés hautement conducteurs pour les surfaces intelligentes. Cette innovation devrait favoriser les avancées sur le marché des adhésifs électriquement conducteurs en promouvant des solutions durables et efficaces.

Périmètre du rapport mondial sur le marché des adhésifs électriquement conducteurs

Les produits adhésifs électriquement conducteurs sont principalement utilisés dans les applications électroniques où des composants doivent être maintenus en place et où des courants électriques peuvent circuler entre eux. Le marché des adhésifs électriquement conducteurs est segmenté par type de chimie, type et application. La segmentation par type de chimie comprend l'époxy, le silicone, le polyuréthane, l'acrylique et d'autres types chimiques ; la segmentation par type comprend l'isotrope et l'anisotrope ; et par application, la segmentation du marché comprend les cellules solaires, l'électronique automobile, l'éclairage LED, les circuits imprimés, les écrans LCD et d'autres applications. Le rapport couvre également la taille et les prévisions du marché des adhésifs électriquement conducteurs dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Époxy |

| Silicone |

| Polyuréthane |

| Acrylique |

| Autres chimies |

| Isotrope |

| Anisotrope |

| Cellules solaires |

| Automobile |

| Éclairage LED |

| Circuits imprimés |

| Écrans LCD |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de chimie | Époxy | |

| Silicone | ||

| Polyuréthane | ||

| Acrylique | ||

| Autres chimies | ||

| Par type | Isotrope | |

| Anisotrope | ||

| Par application | Cellules solaires | |

| Automobile | ||

| Éclairage LED | ||

| Circuits imprimés | ||

| Écrans LCD | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des adhésifs électriquement conducteurs et ses perspectives de croissance ?

La taille du marché des adhésifs électriquement conducteurs est de 2,94 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031, reflétant un TCAC de 5,72 %.

Quelle région contribue le plus à la demande d'adhésifs électriquement conducteurs ?

L'Asie-Pacifique détient 54,83 % des revenus mondiaux en 2025 et se développe à un TCAC de 6,31 %, portée par la fabrication de semi-conducteurs et des politiques agressives en matière de véhicules électriques.

Quel type de chimie domine le marché aujourd'hui ?

Les formulations à base d'époxy représentent 44,62 % du marché 2025 grâce à leur résistance et leur polyvalence, tandis que les grades silicone progressent le plus vite avec un TCAC de 6,42 %.

Quel segment d'application génère les revenus les plus élevés ?

Les modules photovoltaïques solaires représentent 29,74 % des ventes de 2025, car les cellules en tuiles et à jonction hétérogène s'appuient sur des adhésifs conducteurs pour les interconnexions à basse température.

Pourquoi les adhésifs conducteurs anisotropes gagnent-ils du terrain ?

Les grades anisotropes progressent à un TCAC de 6,78 % car ils fournissent une conductivité sur l'axe Z qui prévient les courts-circuits dans les écrans à pas fin, les circuits flexibles et les tableaux de batteries à haute densité.

Dernière mise à jour de la page le: