Taille et part du marché des paiements récurrents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.96 Trillions de dollars américains |

| Taille du Marché (2031) | 66.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements récurrents par Mordor Intelligence

La taille du marché des paiements récurrents devrait s'étendre de 46,17 billions USD en 2025 et 48,96 billions USD en 2026 à 66,51 billions USD d'ici 2031, enregistrant un CAGR de 6,32 % entre 2026 et 2031.

Le niveau du marché en 2026 montre que la facturation automatisée et basée sur le consentement est désormais intégrée dans les flux de paiement des consommateurs, des entreprises et du secteur public. Le marché des paiements récurrents progresse à mesure que la facturation par abonnement devient plus centrale pour les services de streaming, les logiciels, les services financiers et le recouvrement des services publics. Parallèlement, les rails de compte à compte, les autorisations basées sur les portefeuilles et des flux de recouvrement plus intelligents améliorent la continuité des paiements. L'activité concurrentielle évolue également, les processeurs, les plateformes de facturation et les réseaux de paiement développant des capacités multi-rails plus larges et utilisant des acquisitions et des lancements de produits pour renforcer leur contrôle sur les flux de transactions récurrentes. Le marché des paiements récurrents dispose également d'une marge d'expansion grâce à la numérisation de la facturation en entreprise, à l'adoption de systèmes de rails locaux dans les économies émergentes et à une meilleure gestion des identifiants pour les paiements initiés par des agents. Dans le même temps, le rythme de croissance dépendra de la capacité des commerçants à gérer l'exposition à la fraude, l'intégration des systèmes hérités et des seuils de conformité plus stricts concernant les autorisations récurrentes.

Principaux enseignements du rapport

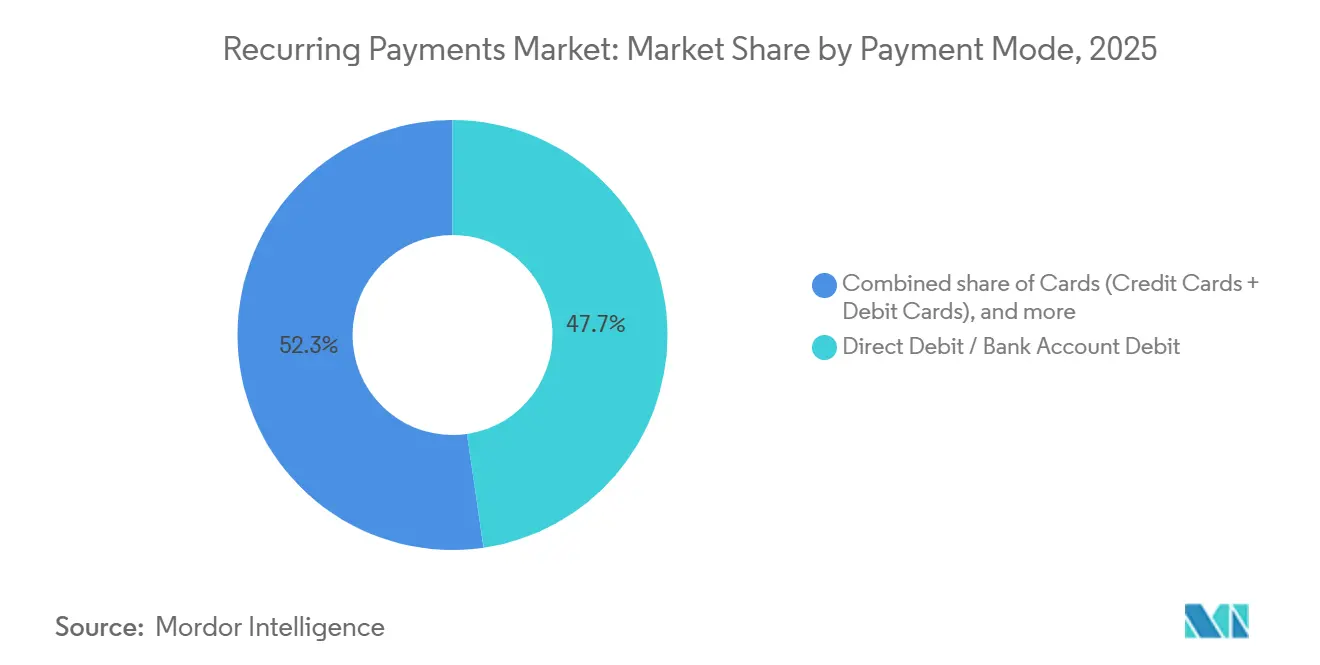

- Par mode de paiement, le prélèvement automatique / débit de compte bancaire représentait 47,7 % de la part du marché des paiements récurrents en 2025, tandis que les portefeuilles numériques et la monnaie électronique devraient croître à un CAGR de 9,4 % jusqu'en 2031.

- Par type de paiement, le segment consommateur (B2C) représentait 66,9 % de la part du marché des paiements récurrents en 2025, tandis que le segment entreprise (B2B) devrait croître à un CAGR de 8,1 % jusqu'en 2031.

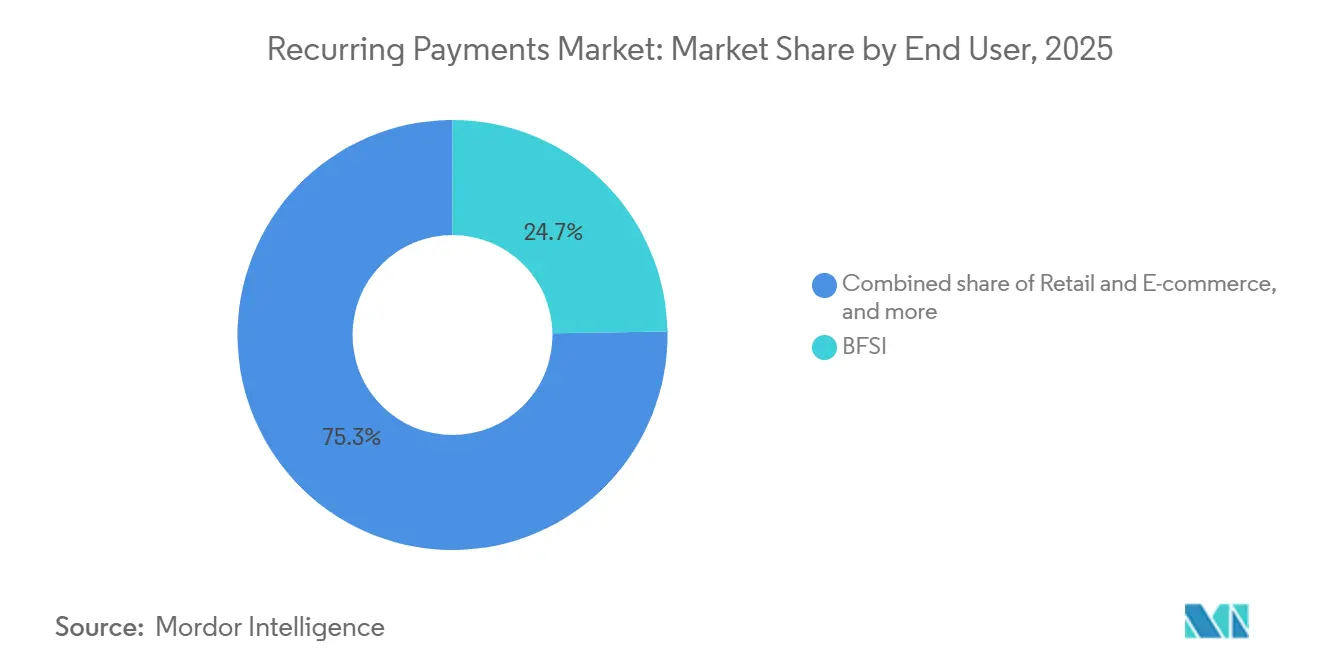

- Par utilisateur final, le BFSI détenait 24,7 % de la part du marché des paiements récurrents en 2025, tandis que les médias et le divertissement devraient croître à un CAGR de 8,8 % jusqu'en 2031.

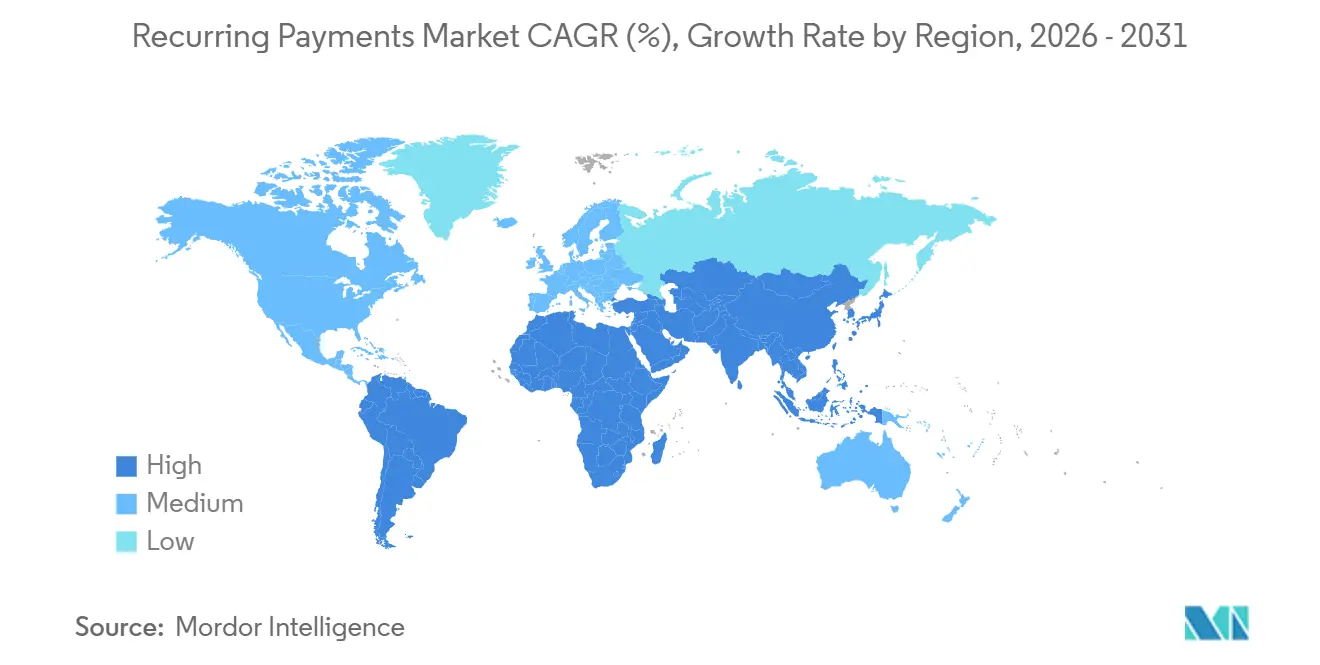

- Par géographie, l'Amérique du Nord détenait 31,4 % de la part du marché des paiements récurrents en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des paiements récurrents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'économie des abonnements dans les services numériques | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Transition vers la facturation automatisée pour réduire le taux d'attrition | +1.1% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des portefeuilles numériques et des rails de paiement de compte à compte | +1.4% | Cœur Asie-Pacifique ; extension vers l'Amérique du Sud et le MEA | Moyen terme (2 à 4 ans) |

| Demande des commerçants pour la relance en temps réel et l'automatisation des relances de recouvrement | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Besoin croissant d'identifiants tokenisés dans le commerce agentique | +0.8% | Amérique du Nord et Europe, gains précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'économie des abonnements dans les services numériques

Le marché des paiements récurrents bénéficie d'une monétisation plus forte dans les entreprises d'abonnement qui s'appuient désormais sur des relations clients plus longues plutôt que sur des achats ponctuels. Recurly a indiqué dans son rapport 2026 sur l'état des abonnements, basé sur 76 millions d'abonnés uniques et 2 200 commerçants mondiaux, que la croissance des revenus d'abonnement a atteint 12,6 %[1]Recurly, « Rapport 2026 sur l'état des abonnements », Recurly, recurly.com. Le même rapport a montré que les micro-abonnements ont converti 13 % des acheteurs en plans récurrents à long terme, ce qui soutient une adoption plus large dans les catégories à faible valeur où l'engagement initial a historiquement été plus faible. Recurly a également constaté que les plans annuels généraient 50 % à 60 % de revenus par utilisateur de plus que les plans mensuels, ce qui donne aux commerçants une raison claire de promouvoir des cycles de facturation plus longs et des relations de paiement plus stables. En conséquence, le marché des paiements récurrents connaît une demande plus forte pour des systèmes de facturation capables de prendre en charge la flexibilité des plans, les flux de fidélisation et la gestion du consentement multi-services sans perturber les performances de renouvellement.

Expansion des portefeuilles numériques et des rails de paiement de compte à compte

Le marché des paiements récurrents est également porté par l'adoption plus large des rails de compte à compte et des autorisations récurrentes par portefeuille, qui réduisent la dépendance aux cartes et diminuent les frictions liées à l'acceptation des paiements. Au Royaume-Uni, les paiements récurrents variables commerciaux sont entrés en vigueur via l'initiative de paiement du Royaume-Uni le 2 juin 2026, couvrant 75 % des comptes courants dans la vague 1 pour les services publics, les services financiers réglementés et les associations caritatives[2]GoCardless, « GoCardless lance le paiement récurrent par virement bancaire dans le cadre du nouveau système de paiement britannique », GoCardless, gocardless.com. Dans l'Union européenne, la commission ECON a approuvé la DSP3 et le règlement sur les services de paiement en mai 2026, et la trajectoire réglementaire attendue standardisera les performances des API d'open banking pour l'initiation de paiements récurrents dans les États membres aux alentours de 2028. Au Brésil, Pix Automático a enregistré 14,7 millions de prélèvements mensuels en mai 2026, et EBANX a indiqué que 64 % des utilisateurs payant via Pix Automático étaient de nouveaux abonnés nets aux services numériques, ce qui montre que de meilleurs rails peuvent élargir l'utilisation plutôt que de simplement déplacer les volumes de paiement existants. EBANX a étendu les paiements alternatifs récurrents à 12 marchés émergents en avril 2026, ciblant une base d'un milliard d'utilisateurs à travers les portefeuilles numériques et les méthodes de compte à compte qui étaient difficiles à servir via les modèles récurrents de carte enregistrée.

Demande des commerçants pour la relance en temps réel et l'automatisation des relances de recouvrement

Le marché des paiements récurrents bénéficie du soutien des commerçants qui investissent dans des outils de recouvrement des revenus, les renouvellements échoués restant une source directe d'attrition involontaire. Le document source indique que l'attrition involontaire représente 20 % à 40 % des pertes d'abonnés dans les secteurs de la facturation récurrente, et que 10 % à 15 % des prélèvements d'abonnement échouent à la première tentative à l'échelle mondiale. Stripe a lancé Smart Retry Intelligence en avril 2026 pour déterminer les fenêtres de relance optimales pour les prélèvements récurrents refusés, montrant que le recouvrement des paiements devient une capacité centrale des processeurs plutôt qu'un complément spécialisé. Zuora indique que sa plateforme de facturation peut récupérer jusqu'à 20 % de revenus d'abonnement supplémentaires grâce à une logique de relance configurable et à une orchestration multi-passerelle. Dans le même temps, Chargebee a lancé Smart Revenue Operations en mai 2025 pour unifier la comptabilisation des revenus entre Stripe, Braintree et Adyen[3]Zuora, « Logiciel de facturation récurrente flexible », Zuora, zuora.com. Parallèlement, Visa a réduit son seuil de surveillance à 1,5 % en avril 2026, ce qui signifie que les commerçants ont besoin de systèmes de recouvrement qui améliorent les performances d'autorisation sans faire passer les taux de litiges dans des programmes de conformité coûteux.

Besoin croissant d'identifiants tokenisés dans le commerce agentique

Le marché des paiements récurrents entre dans une nouvelle phase alors que les achats initiés par des agents introduisent des exigences de gestion des identifiants au-delà des flux de paiement traditionnels. Mastercard a lancé Agent Pay le 29 avril 2025 et a introduit les jetons agentiques Mastercard pour les paiements programmables, y compris les abonnements récurrents[4]Mastercard, « Mastercard dévoile Agent Pay, une technologie de paiement agentique pionnière pour dynamiser le commerce à l'ère de l'IA », Mastercard, mastercard.com. Fiserv s'est intégré au cadre d'acceptation Agent Pay de Mastercard en décembre 2025, tout en collaborant avec Visa sur l'activation du commerce agentique, ce qui le positionne au plus près de la couche d'acceptation marchande pour les transactions récurrentes initiées par l'IA. Stripe a également introduit des solutions de commerce agentique et annoncé 288 produits et fonctionnalités lors de Stripe Sessions 2026 qui étendent les capacités de tokenisation et d'orchestration pour les environnements de facturation récurrente. Cela pousse le marché des paiements récurrents vers des plateformes capables de gérer la tokenisation, les autorisations, la logique de facturation et l'exécution des paiements au sein d'une seule architecture.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition à la fraude transfrontalière et aux rétrofacturations | -0.9% | Mondial, plus aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Complexité de l'intégration des ERP et CRM hérités | -0.7% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences réglementaires fragmentées et de résidence des données | -0.6% | UE, Asie-Pacifique, MEA | Moyen terme (2 à 4 ans) |

| Fatigue des abonnements et abandons d'autorisation de paiement | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exposition à la fraude transfrontalière et aux rétrofacturations

Le marché des paiements récurrents est confronté à une contrainte persistante liée au risque de litiges transfrontaliers, notamment lorsque les descripteurs de facturation et les emplacements des commerçants sont moins familiers aux clients et aux émetteurs. Sift a indiqué dans son indice de confiance numérique du quatrième trimestre 2025 que les rétrofacturations des SaaS et services B2C ont augmenté de 83 % d'une année sur l'autre, ce qui confirme que la confusion liée aux abonnements et la fraude en première partie constituent des points de pression significatifs pour les flux de facturation récurrente. Visa a resserré son seuil VAMP de 2,2 % à 1,5 % en avril 2026, ce qui signifie qu'un commerçant effectuant 5 000 prélèvements mensuels pourrait entrer dans la bande de surveillance excessive après 45 alertes de fraude et litiges combinés et faire face à une amende de 10 USD par litige. Le document source note également que le routage via un acquéreur étranger peut réduire la reconnaissance du descripteur de relevé et les taux d'approbation des émetteurs, augmentant ainsi les pertes de revenus et les coûts de conformité. Pour le marché des paiements récurrents, cela signifie que la couverture de traitement local et le routage multi-acquéreur deviennent des exigences défensives plutôt que des outils d'optimisation optionnels.

Complexité de l'intégration des ERP et CRM hérités

Le marché des paiements récurrents reste également contraint par la difficulté d'intégrer des flux de facturation modernes avec des systèmes ERP et CRM plus anciens. Le document source indique que les systèmes de facturation récurrente génèrent des mises à niveau en cours de cycle, des événements de relance de recouvrement, des révocations de consentement et des modifications de proratisation que de nombreux systèmes hérités n'ont pas été conçus pour absorber en temps réel. Corpay, citant des données Nacha de 2026, a indiqué qu'environ 40 % des transactions B2B aux États-Unis transitaient encore par chèques papier, soulignant l'étendue de la fragmentation des flux de travail dans les opérations de paiement en entreprise. Chargebee a lancé Smart Revenue Operations en mai 2025 pour unifier la comptabilisation des revenus entre plusieurs processeurs et prendre en charge les rapports conformes aux normes ASC 606 et IFRS 15, reflétant une demande soutenue pour des correctifs au niveau de la couche d'intégration plutôt qu'un arriéré temporaire. Ce frein à l'intégration ralentit la migration vers le marché des paiements récurrents pour les entreprises de taille intermédiaire et limite la vitesse à laquelle les outils de facturation avancés peuvent se déployer dans des environnements opérationnels plus complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : le prélèvement automatique domine tandis que les portefeuilles numériques s'accélèrent

Les portefeuilles numériques et la monnaie électronique constituent le mode de paiement à la croissance la plus rapide sur le marché des paiements récurrents, avec un CAGR de 9,4 % de 2026 à 2031. Cette croissance est soutenue par les autorisations de portefeuille basées sur le consentement en Asie du Sud-Est et les écosystèmes de super-applications où les flux portefeuille-abonnement ne dépendent pas de l'émission de cartes. EBANX a étendu les capacités récurrentes en avril 2026 pour Maya et GCash aux Philippines, OVO et DANA en Indonésie, et TrueMoney en Thaïlande, élargissant l'accès récurrent à une large base d'utilisateurs précédemment en dehors des modèles de carte enregistrée. Néanmoins, le prélèvement automatique / débit de compte bancaire détenait 47,7 % du marché des paiements récurrents en 2025, montrant que les structures de prélèvement bancaire restent le fondement central des collectes récurrentes à grande échelle. Cette partie du secteur des paiements récurrents bénéficie d'une moindre exposition à l'expiration des cartes et d'une utilisation bien établie dans les services publics, les assurances, les services financiers et la facturation des logiciels.

Les cartes restent également importantes sur le marché des paiements récurrents, notamment dans les cas d'utilisation des consommateurs en Amérique du Nord et en Europe où la facturation par carte enregistrée est déjà profondément ancrée. Le document source note que l'ACH aux États-Unis, le prélèvement SEPA dans l'Union européenne et le Bacs au Royaume-Uni continuent de soutenir de très importants flux de facturation récurrente dans les catégories de services essentiels. Au Royaume-Uni, les paiements récurrents variables commerciaux sont entrés en vigueur en juin 2026, offrant une alternative de compte à compte à moindre coût qui s'étendra davantage lorsque la vague 2 atteindra les SaaS et le streaming au second semestre 2026. Le principal défi pour la facturation récurrente par portefeuille est l'interopérabilité, car l'autorisation récurrente dépend du fournisseur de portefeuille, de la connexion au processeur, de la conception de l'application et des règles réglementaires locales. Cela signifie que le marché des paiements récurrents continuera probablement à prendre en charge plusieurs modes de paiement en parallèle, même si l'adoption des portefeuilles et du compte à compte progresse plus rapidement que les paiements récurrents par carte.

Par type de paiement : le volume consommateur ancre le marché tandis que la numérisation B2B s'accélère

Le segment entreprise (B2B) est le type de paiement à la croissance la plus rapide sur le marché des paiements récurrents, avec un CAGR de 8,1 % de 2026 à 2031. Le document source relie cette croissance à une numérisation encore inachevée des processus de comptes fournisseurs et de comptes clients en entreprise. Melio a lancé un réseau de paiement B2B autonome le 17 juin 2026, permettant aux agents d'IA d'exécuter des paiements fournisseurs via les systèmes de comptes clients existants sans nécessiter l'intégration d'un nouveau portail fournisseur. Ce développement est important car il réduit l'écart opérationnel entre les systèmes de facturation en entreprise et l'infrastructure d'exécution des paiements. Il montre également que le marché des paiements récurrents s'étend au-delà des abonnements consommateurs classiques pour inclure les flux de paiement fournisseurs et interentreprises répétables.

Les paiements consommateurs (B2C) détenaient encore une part de 66,9 % du marché des paiements récurrents en 2025, maintenant les renouvellements consommateurs au cœur du volume de transactions actuel. Les services de streaming, les abonnements logiciels, les plans de santé numérique et d'autres modèles de carte enregistrée et de prélèvement bancaire continuent d'ancrer ce côté du secteur des paiements récurrents. Recurly a indiqué en 2026 que les campagnes de reconquête ont converti près d'1 nouvelle inscription sur 4 parmi d'anciens abonnés, ce qui souligne comment l'économie de la fidélisation façonne la conception des paiements autant que l'acquisition de nouveaux clients. Le document source note également que l'adoption de la norme ISO 20022 améliore le transport des données structurées dans les flux récurrents B2B, ce qui favorise une meilleure réconciliation et réduit les coûts de traitement des exceptions. À terme, le marché des paiements récurrents devrait voir un équilibre plus équilibré entre les renouvellements consommateurs à fort volume et les flux de facturation en entreprise à plus haute valeur, à mesure que la numérisation se répand davantage dans les opérations de paiement des entreprises.

Par utilisateur final : le BFSI ancre le marché tandis que les médias et le divertissement perturbent le secteur

Les médias et le divertissement constituent le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des paiements récurrents, avec un CAGR de 8,8 % de 2026 à 2031. Le document source attribue cette croissance à l'expansion des plateformes de streaming, aux abonnements de l'économie des créateurs et aux modèles d'accès groupés qui ajoutent davantage de prélèvements récurrents à la consommation numérique quotidienne. Ce segment oblige également les fournisseurs à améliorer la flexibilité des plans, les options de pause et la logique de recouvrement, car les clients passent plus fréquemment d'un service à l'autre et d'un niveau de prix à l'autre. Dans cette partie du marché des paiements récurrents, les performances de facturation sont étroitement liées à la fidélisation, car de nombreux utilisateurs peuvent résilier ou se réabonner avec des coûts de changement limités. Cela maintient une forte demande pour des outils de gestion des abonnements capables de réduire les renouvellements échoués et d'améliorer la continuité face à l'évolution des identifiants de paiement.

Le BFSI détenait 24,7 % de la part du marché des paiements récurrents en 2025, reflétant l'ampleur des collectes de primes d'assurance, des mandats de remboursement de prêts, des versements complémentaires d'investissement et des outils d'abonnement gérés par les banques. Le document source note que Capital One, U.S. Bank et Mastercard ont introduit des capacités de gestion des abonnements dans les applications bancaires grand public entre fin 2024 et 2025, étendant la visibilité des paiements récurrents au sein des écosystèmes des institutions financières. Le commerce de détail et l'e-commerce, les sciences de la santé et de la vie, ainsi que les services publics et l'énergie restent des contributeurs significatifs à mesure que les partenariats de finance intégrée et les modèles de tarification à l'usage se répandent dans les catégories de services. Les télécommunications continuent également de passer de structures à tarif fixe vers des arrangements d'abonnement mesuré qui nécessitent des moteurs de facturation plus avancés et des contrôles d'autorisation récurrente plus robustes. Pour l'ensemble des utilisateurs finaux, le marché des paiements récurrents évolue progressivement d'une facturation périodique simple vers des relations de paiement plus dynamiques qui nécessitent une orchestration plus forte, une meilleure communication client et des flux de recouvrement des revenus plus efficaces.

Analyse géographique

L'Amérique du Nord représentait 31,4 % du marché des paiements récurrents en 2025, ce qui en fait le plus grand contributeur régional en termes de part de marché actuelle. La région bénéficie d'une forte concentration d'entreprises logicielles nativement axées sur l'abonnement et d'une infrastructure ACH mature qui a traité près de 93 billions USD en 2025. Visa a lancé son gestionnaire d'abonnements amélioré pour les émetteurs nord-américains en mars 2026, offrant aux consommateurs un portail centralisé pour suivre, mettre en pause ou annuler les prélèvements récurrents dans les environnements bancaires. L'Amérique du Sud est un contributeur croissant au marché des paiements récurrents, car l'innovation en matière de paiement améliore l'accès plutôt que de simplement remplacer l'activité par carte existante. Au Brésil, Pix Automático a atteint 14,7 millions de transactions mensuelles en mai 2026, et EBANX a indiqué que 64 % de ces utilisateurs étaient de nouveaux abonnés nets aux services numériques.

L'Europe reste l'une des régions les plus importantes pour le marché des paiements récurrents, car la réglementation et l'infrastructure remodèlent l'économie de la facturation. Au Royaume-Uni, les paiements récurrents variables commerciaux couvraient 75 % des comptes courants dans la vague 1 au 2 juin 2026, créant une voie de compte à compte à moindre coût pour les collectes récurrentes dans certains secteurs. La même initiative est prévue pour s'étendre aux SaaS, au streaming et au commerce de détail par abonnement au second semestre 2026, ce qui pourrait améliorer le cas commercial de la facturation récurrente bancaire dans davantage de catégories numériques. Dans l'Union européenne, la DSP3 et le règlement sur les services de paiement ont reçu l'approbation de la commission ECON en mai 2026, la plupart des obligations de conformité devant s'appliquer environ 21 mois après la publication. Cela donne au marché des paiements récurrents une voie plus claire vers des normes d'API d'open banking plus cohérentes, des règles de responsabilité en matière de fraude et des performances d'initiation récurrente dans les États membres.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des paiements récurrents, avec un CAGR de 9,1 % de 2026 à 2031. La croissance est portée par l'adoption des portefeuilles numériques en Asie du Sud-Est, la pénétration de l'UPI AutoPay en Inde et la maturation plus large de l'infrastructure de paiement dans les grandes économies numériques. Alipay a lancé son portefeuille IA le 26 mai 2026 et a introduit la facturation par abonnement et à l'appel via sa solution Token Pay, démontrant comment la facturation récurrente en Chine est de plus en plus liée à la monétisation des services d'IA. Le Moyen-Orient et l'Afrique restent plus modestes dans leur échelle actuelle. Néanmoins, le déploiement par EBANX en avril 2026 de Capitec Pay Recurring en Afrique du Sud montre que le développement des infrastructures peut débloquer de nouveaux cas d'usage récurrents là où l'accès à la carte enregistrée a historiquement été limité.

Paysage concurrentiel

Le marché des paiements récurrents reste modérément fragmenté au niveau de la couche d'infrastructure, mais la concentration augmente parmi les grands processeurs capables de prendre en charge plusieurs rails, régions et fonctions de facturation. Global Payments a finalisé son acquisition de Worldpay pour 24,25 milliards USD en janvier 2026, tandis que FIS a simultanément finalisé l'acquisition de la division Issuer Solutions de Global Payments pour 13,5 milliards USD, ce qui a reconfiguré le niveau supérieur du traitement des transactions et de l'activation du commerce. Le marché des paiements récurrents connaît également une pression accrue de la part de combinaisons qui regroupent les paiements locaux, les cartes et les capacités de prélèvement bancaire au sein d'une seule plateforme. Mollie a signé un accord définitif en décembre 2025 pour acquérir GoCardless pour 1,1 milliard EUR (1,25 milliard USD), combinant les capacités de paiement en ligne et de paiement local avec une infrastructure de paiement bancaire axée sur les collectes récurrentes. Cette orientation suggère que l'échelle sur le marché des paiements récurrents n'est plus définie uniquement par le volume de traitement, mais aussi par la capacité à orchestrer plusieurs méthodes de paiement au sein d'un seul environnement de facturation.

La différenciation stratégique sur le marché des paiements récurrents converge autour du recouvrement des paiements, du commerce agentique tokenisé et de l'orchestration multi-rails. Stripe a lancé Smart Retry Intelligence en avril 2026, tandis que Smart Revenue Operations de Chargebee a traité la comptabilisation des revenus multi-processeurs et la gestion du cycle de vie, montrant que les performances de facturation et le contrôle financier sont désormais étroitement liés. Fiserv a renforcé sa position en décembre 2025 grâce à des intégrations avec le cadre d'acceptation Agent Pay de Mastercard et les initiatives liées au commerce intelligent de Visa, le positionnant au plus près du flux émergent de transactions initiées par l'IA à l'échelle marchande. EBANX a étendu les paiements alternatifs récurrents à 12 marchés émergents en avril 2026, démontrant qu'un avantage concurrentiel sur le marché des paiements récurrents se construit également grâce à un accès localisé, et pas seulement grâce à l'échelle des processeurs mondiaux. Le réseau de paiement B2B autonome de Melio lancé en juin 2026 en est un autre exemple, car il cible un espace blanc où les paiements fournisseurs récurrents se heurtent encore à des frictions d'intégration et d'intégration.

Les plateformes de facturation spécialisées telles que Zuora, Chargebee et Recurly conservent un rôle important sur le marché des paiements récurrents car elles offrent des outils de cycle de vie plus approfondis pour les entreprises nativement axées sur l'abonnement. Dans le même temps, des processeurs tels que Stripe, Global Payments et GoCardless se rapprochent de cette couche logicielle en intégrant des fonctions de facturation, de recouvrement et d'orchestration dans des piles de paiement plus larges. Les seuils de conformité dans le cadre des règles de surveillance de Visa et des programmes de rétrofacturation servent de filtres de qualité, les commerçants préférant de plus en plus les fournisseurs capables de combiner les performances d'autorisation avec le contrôle de la fraude et la résilience du routage local. Cela signifie que le marché des paiements récurrents continuera probablement à se consolider autour de plateformes capables de prendre en charge simultanément l'échelle, la conformité locale, l'acceptation multi-méthodes et l'intelligence de recouvrement.

Leaders du secteur des paiements récurrents

Stripe, Inc.

PayPal Holdings, Inc.

Adyen N.V.

Square, Inc. (Block, Inc.)

GoCardless Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Melio a lancé un réseau de paiement B2B autonome permettant aux agents d'IA d'exécuter des paiements fournisseurs directement via les systèmes de comptes clients existants auprès de dizaines de milliers de PME, sans nécessiter l'intégration d'un portail fournisseur, éliminant ainsi un point de friction clé dans la numérisation des paiements récurrents B2B.

- Juin 2026 : L'initiative de paiement du Royaume-Uni est entrée en vigueur le 2 juin 2026, déployant des paiements récurrents variables commerciaux dans cinq secteurs à faible risque avec une couverture de 75 % des comptes courants britanniques dans la vague 1, le premier nouveau système de paiement britannique depuis Faster Payments en 2008. L'extension de la vague 2 aux SaaS et au streaming est prévue pour le second semestre 2026.

- Mai 2026 : La commission ECON du Parlement européen a approuvé la DSP3 et le règlement sur les services de paiement le 5 mai 2026. Une publication au Journal officiel est attendue au second semestre 2026, avec des obligations de conformité obligatoires pour les API de paiement récurrent d'open banking s'appliquant environ 21 mois après la publication.

- Avril 2026 : EBANX a étendu son offre de paiements alternatifs récurrents à 12 marchés émergents, permettant la facturation récurrente par portefeuille numérique et compte à compte basée sur le consentement pour des plateformes incluant Maya et GCash aux Philippines, OVO et DANA en Indonésie, et Capitec Pay en Afrique du Sud, ouvrant l'accès à un potentiel d'un milliard d'utilisateurs et ciblant 1,3 milliard d'adultes sans carte de crédit ou de débit.

Périmètre du rapport mondial sur le marché des paiements récurrents

| Cartes (cartes de crédit + cartes de débit) |

| Prélèvement automatique / débit de compte bancaire |

| Portefeuilles numériques et monnaie électronique |

| Autres modes de paiement |

| Consommateur (B2C) |

| Entreprise (B2B) |

| BFSI |

| Commerce de détail et e-commerce |

| Sciences de la santé et de la vie |

| Services publics et énergie |

| Télécommunications |

| Éducation |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par mode de paiement | Cartes (cartes de crédit + cartes de débit) | |

| Prélèvement automatique / débit de compte bancaire | ||

| Portefeuilles numériques et monnaie électronique | ||

| Autres modes de paiement | ||

| Par type de paiement | Consommateur (B2C) | |

| Entreprise (B2B) | ||

| Par utilisateur final | BFSI | |

| Commerce de détail et e-commerce | ||

| Sciences de la santé et de la vie | ||

| Services publics et énergie | ||

| Télécommunications | ||

| Éducation | ||

| Médias et divertissement | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des paiements récurrents d'ici 2031 ?

Le marché des paiements récurrents devrait atteindre 66,51 billions USD d'ici 2031, en hausse par rapport à 48,96 billions USD en 2026, à un CAGR de 6,3 %.

Quel mode de paiement domine la facturation récurrente aujourd'hui ?

Le prélèvement automatique / débit de compte bancaire était en tête en 2025 avec une part de 47,7 %, soutenu par son rôle prépondérant dans les services publics, les assurances, le BFSI et la facturation des logiciels.

Quel type de paiement croît le plus vite entre le B2C et le B2B ?

Le B2B croît plus vite, avec un CAGR de 8,1 % de 2026 à 2031, tandis que le B2C reste la catégorie la plus importante avec une part de 66,9 % en 2025.

Quel groupe d'utilisateurs finaux connaît l'expansion la plus rapide ?

Les médias et le divertissement constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 8,8 % jusqu'en 2031, porté par le streaming, les abonnements des créateurs et l'accès numérique groupé.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la croissance régionale projetée la plus élevée avec un CAGR de 9,1 % de 2026 à 2031, soutenue par les portefeuilles numériques, l'UPI AutoPay et le développement plus large de l'infrastructure de paiement.

Quels sont les principaux risques affectant les performances de la facturation récurrente ?

Les principaux risques sont les rétrofacturations transfrontalières, le resserrement des seuils de conformité et les lacunes d'intégration avec les systèmes ERP et CRM hérités qui ralentissent les performances de recouvrement, de routage et de réconciliation.

Dernière mise à jour de la page le: