Taille et Part du Marché des Pneus Toutes Saisons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 38.73 Milliards de dollars |

| Taille du Marché (2030) | 50.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus Toutes Saisons par Mordor Intelligence

La taille du marché des pneus toutes saisons s'établit à 38,73 milliards USD en 2025 et devrait atteindre 50,12 milliards USD d'ici 2030, avec un CAGR projeté de 5,29 % durant la période de prévision (2025-2030). Cette expansion reflète la transition du marché des pneus toutes saisons d'une option de remplacement de niche vers un choix grand public, portée par la hausse de la possession de véhicules dans les économies émergentes, l'encouragement réglementaire en faveur des produits certifiés 3PMSF, et des innovations de composition qui alignent désormais la sécurité hivernale avec une faible résistance au roulement. Les feuilles de route d'électrification des constructeurs automobiles intensifient la demande, car les véhicules électriques à batterie génèrent une usure de la bande de roulement supérieure de 20 % et des exigences plus strictes en matière de bruit en habitacle, obligeant les fabricants de pneus à prioriser simultanément la durabilité et l'acoustique. Le commerce en ligne de pneus et les modèles d'abonnement accélèrent la pénétration en réduisant les frictions de recherche, tandis que les compositions riches en silice réduisent l'écart de performance qui limitait autrefois l'adoption parmi les conducteurs orientés vers la performance. La concurrence se déplace donc des guerres de prix axées sur l'échelle vers des partenariats d'ingénierie spécifiques aux plateformes qui sécurisent les montages OEM et les accords de partage de données à long terme au sein de l'écosystème des véhicules connectés.[1]Reuters Staff, "Facteurs de croissance des pneus en Asie-Pacifique," Reuters, reuters.com

Points Clés du Rapport

- Par type de véhicule, les véhicules particuliers ont dominé avec une part de 50,25 % du marché des pneus toutes saisons en 2024, tandis que le segment des véhicules utilitaires légers devrait croître à un CAGR de 6,88 % durant la période de prévision (2025-2030).

- Par profil de bande de roulement, les designs symétriques représentaient 38,73 % de part du marché des pneus toutes saisons en 2024 ; le segment des profils multidirectionnels devrait croître à un CAGR de 5,26 % durant la période de prévision (2025-2030).

- Par utilisation finale, l'usage personnel représentait 48,68 % de la part du marché des pneus toutes saisons en 2024. En revanche, le segment des applications pour flottes de véhicules devrait croître à un CAGR de 6,58 % durant la période de prévision (2025-2030).

- Par canal de vente, la distribution hors ligne a conservé une part de 85,84 % du marché des pneus toutes saisons en 2024 ; le segment des canaux en ligne devrait croître à un CAGR de 14,58 % durant la période de prévision (2025-2030).

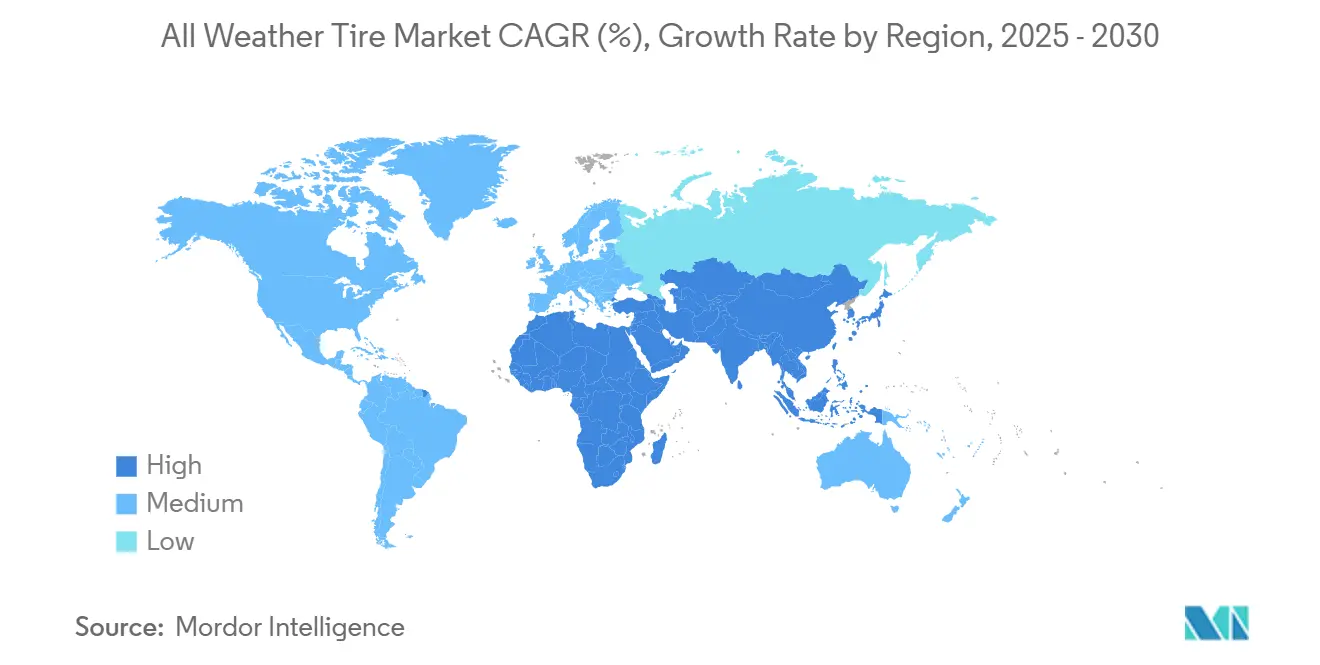

- Par géographie, l'Asie-Pacifique a capturé une part de 43,97 % du marché des pneus toutes saisons en 2024, tandis que le segment de la région Moyen-Orient et Afrique devrait croître à un CAGR de 7,19 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Pneus Toutes Saisons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Parc de Véhicules Particuliers | +1.3% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Préférence pour les Pneus Toute l'Année | +1.1% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Commerce Électronique et Dernier Kilomètre | +0.9% | Centres urbains mondiaux, portés par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Technologie de Composition à Base de Silice | +0.7% | Mondial, segments premium en premier | Long terme (≥ 4 ans) |

| Consolidation des Plateformes OEM | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie | Long terme (≥ 4 ans) |

| Soutien Réglementaire à la Variabilité Climatique | +0.5% | Europe, extension potentielle vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Parc de Véhicules Particuliers dans les Économies Émergentes

L'accélération de la motorisation en Inde, en Indonésie et aux Philippines introduit des millions de premiers acheteurs qui considèrent la commodité toute l'année comme une exigence de base plutôt qu'une option. La densité urbaine réduit l'espace de stockage des ménages, rendant les changements saisonniers peu pratiques et poussant les consommateurs vers des solutions à un seul jeu de pneus performant aussi bien sous les pluies de mousson que lors des hivers doux. Les constructeurs automobiles renforcent cette tendance en équipant les modèles d'entrée de gamme de produits toutes saisons montés en usine pour éviter la complexité de la chaîne d'approvisionnement. Les établissements financiers contribuent en intégrant l'entretien des pneus dans les packages de financement automobile, déplaçant les discussions sur les coûts du prix unitaire vers des budgets de mobilité globaux. Il en résulte que la croissance des marchés émergents génère une hausse structurelle de la demande sur le marché des pneus toutes saisons, plutôt que de simplement réallouer des parts au détriment des gammes été ou hiver.

Préférence de Commodité pour les Pneus Toute l'Année

Les contraintes de temps des ménages et la hausse des tarifs de main-d'œuvre en atelier augmentent le coût implicite des changements semestriels. Des enquêtes menées dans les zones métropolitaines nord-américaines montrent que les conducteurs classent « l'élimination des changements saisonniers » comme le premier facteur d'achat, dépassant même le prix. Les gestionnaires de flottes partagent ce sentiment : la télématique prédictive combinée aux compositions toutes saisons a significativement réduit les temps d'arrêt liés à la maintenance entre 2022 et 2024. Les assureurs dans plusieurs États américains offrent désormais des remises de prime pour les véhicules équipés de produits toutes saisons certifiés 3PMSF, inclinant davantage l'équation de valeur. À mesure que le commerce numérique rend les comparaisons de modèles transparentes, les consommateurs se tournent vers des produits promettant une sécurité quatre saisons sans contrainte logistique, renforçant les gains de parts réguliers du marché des pneus toutes saisons.

Croissance du Commerce Électronique et des Flottes de Véhicules Utilitaires Légers pour le Dernier Kilomètre

Les volumes mondiaux de colis ont augmenté significativement en 2024, poussant les entreprises logistiques à étendre leurs horaires de service quelles que soient les conditions météorologiques. Les opérateurs de fourgonnettes utilitaires légères recherchent des profils de bande de roulement capables de fonctionner du gel matinal à l'averse de l'après-midi sans changements de pneus en dépôt. Les données télématiques soulignent que les opérateurs font face à des coûts importants liés aux déviations et aux pénalités de service client chaque fois qu'un véhicule utilitaire léger effectue un arrêt non planifié, faisant de la disponibilité une métrique quantifiable. En conséquence, les politiques d'approvisionnement spécifient de plus en plus des pneus toutes saisons avec des indices de charge renforcés et des compositions en caoutchouc à base de silice qui atténuent les pénalités de distance de freinage hivernale. Il en résulte une croissance disproportionnée pour le segment des véhicules utilitaires légers du marché des pneus toutes saisons, notamment dans les mégapoles d'Asie-Pacifique où les promesses de livraison le jour même dépendent de la continuité opérationnelle.

La Technologie de Composition à Base de Silice Améliore les Performances Toutes Saisons

La composition de pointe intègre de la silice à haute dispersion, des polymères fonctionnalisés et des plastifiants sur mesure pour concilier les objectifs d'adhérence sur sol mouillé, de résistance au roulement et de traction sur neige, autrefois considérés comme mutuellement exclusifs. La bande de roulement en silice de quatrième génération de Continental a obtenu à la fois la certification 3PMSF et la note « A » de résistance au roulement de l'UE, un alignement auparavant limité aux gammes double saison[2]"Rapport Annuel 2024," Continental AG, continental.com. L'élan technologique se diffuse dans les gammes de produits en l'espace de deux années modèles, effaçant la stigmatisation traditionnelle de performance associée aux produits toutes saisons dans les régions alpines ou nordiques. À mesure que la parité de performance devient plus visible, le bouche-à-oreille des consommateurs passe du scepticisme face aux compromis à l'approbation, catalysant un effet d'entraînement à l'adoption qui soutient le CAGR à un chiffre moyen du marché des pneus toutes saisons.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Caoutchouc | -0.8% | Mondial, impact le plus fort dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Importations à Bas Coût / Pneus Rechapés | -0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Compromis par Rapport aux Pneus Saisonniers | -0.4% | Europe et nord de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Retard d'Intégration des Capteurs ADAS | -0.3% | Segments premium à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Caoutchouc Naturel et Synthétique

Les prix au comptant du caoutchouc naturel RSS-3 ont considérablement augmenté en 2024, les moussons en Asie du Sud-Est ayant perturbé les calendriers de saignée, tandis que les synthétiques à base de butadiène ont suivi la volatilité du pétrole brut. Les produits toutes saisons affichent souvent des marges brutes plus faibles que les gammes été haute performance, laissant aux fabricants moins de marge pour absorber les hausses de coûts. Les programmes de couverture atténuent les chocs à court terme, mais ne peuvent pas protéger entièrement les flux de trésorerie lorsque les fluctuations de prix coïncident avec des livraisons OEM sous contrat. Les producteurs régionaux de plus petite taille, disposant d'un pouvoir de négociation limité, font face à une compression des marges disproportionnée, susceptible de restreindre les budgets de R&D pour les améliorations de composition et de ralentir le rythme d'innovation du marché des pneus toutes saisons.

Concurrence des Importations à Bas Coût / Pneus Rechapés

Les pneus importés de régions à moindre coût sous-cotent les références toutes saisons premium au détail dans le Midwest américain, l'écart se creusant davantage sur les marchés latino-américains où les droits de douane sont minimes. La pénétration des pneus rechapés dans le transport longue distance dépasse 40 %, détournant les volumes de cycles de remplacement des fournisseurs de pneus neufs. Bien que les régulateurs de sécurité scrutent les importations non certifiées, des lacunes dans l'application persistent aux frontières terrestres, notamment pour les petits envois entrant par les canaux du commerce électronique. La pression sur les prix qui en résulte oblige les marques établies à mener des campagnes promotionnelles qui érodent la rentabilité et risquent de diluer la marque, mettant à l'épreuve le potentiel de capture de valeur du marché des pneus toutes saisons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Pilotent la Transition vers l'Électrification

Les véhicules particuliers ont contribué au chiffre d'affaires le plus significatif en 2024, capturant 50,25 % de la part du marché des pneus toutes saisons. Cependant, leur croissance se modère à mesure que les cycles de remplacement s'allongent et que les consommateurs privilégient les améliorations de durabilité plutôt que les changements cosmétiques de bande de roulement. Les véhicules utilitaires légers, portés par la dynamique du boom du commerce électronique, affichent la trajectoire d'adoption la plus robuste, progressant à un CAGR de 6,88 % durant la période de prévision (2025-2030) et signalant un pivot structurel vers la demande des flottes professionnelles. Les camions moyens et lourds adoptent les compositions toutes saisons principalement pour consolider les stocks sur des itinéraires diversifiés, bien que les réglementations relatives aux classes de poids nécessitent encore des pneus rechapés spécialisés pour certaines positions d'essieu. Le couple 20 % plus élevé et les courbes d'accélération rapide des fourgonnettes électriques rationalisent davantage les investissements dans des compositions premium qui gèrent l'usure accélérée de la bande de roulement sans compromettre l'efficacité énergétique.

L'électrification des flottes amplifie les défis d'ingénierie, car les batteries augmentent le poids total du véhicule, accentuant le besoin de flancs renforcés et minimisant l'accumulation de chaleur. En conséquence, les fabricants de pneus conçoivent des bourrelets capables de supporter des charges instantanées plus élevées lors du freinage par récupération d'énergie. Les perspectives pour les voitures particulières restent attrayantes dans les économies émergentes où les primo-accédants passent directement aux solutions toutes saisons, contournant la dichotomie été-hiver. Les catégories deux-roues et trois-roues restent de niche mais montrent un potentiel, notamment dans les flottes de covoiturage en Asie du Sud-Est qui privilégient la commodité à la tenue de route maximale en virage. Ce changement de composition souligne un récit plus large dans lequel les cycles d'utilisation commerciale, plutôt que les besoins de déplacement privé, orientent de plus en plus les priorités d'innovation au sein du marché des pneus toutes saisons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Profil de Bande de Roulement : L'Innovation Multidirectionnelle s'Accélère

Les profils de bande de roulement symétriques ont dominé avec 38,73 % de part du marché des pneus toutes saisons en 2024, car leurs blocs uniformes simplifient la production en série et les routines de rotation, ce qui convient à la sensibilité aux coûts des berlines familiales et des crossovers à petit budget. Néanmoins, les profils multidirectionnels devraient enregistrer un CAGR de 5,26 % durant la période de prévision (2025-2030), devenant l'avant-garde d'une vague technologique qui associe la densité de lamelles pour la neige aux canaux anti-aquaplaning sans contraintes de montage directionnel. La taille du marché des pneus toutes saisons associée aux offres multidirectionnelles devrait doubler d'ici 2030, les constructeurs automobiles les spécifiant pour les plateformes mondiales de véhicules afin d'éviter la complexité de stockage régional. Autrefois prisés pour leur résistance à l'aquaplaning, les profils directionnels perdent des parts car les erreurs de montage entraînent des pénalités de performance que les clients du commerce numérique jugent inacceptables. Les designs asymétriques conservent leur pertinence dans les niches haute performance où la rigidité latérale et la précision de tenue de route sur sol mouillé restent des facteurs de différenciation, mais leurs coûts de moule plus élevés limitent leur pénétration dans les segments économiques.

Les avancées dans le séquençage des blocs de bande de roulement assisté par ordinateur permettent aux designs multidirectionnels de reproduire les avantages d'annulation de bruit des profils asymétriques sans leurs contraintes d'orientation. Les fabricants associent cette géométrie à des compositions avancées à base de silice, permettant la certification 3PMSF et une faible résistance au roulement dans une seule référence. Les centres de service bénéficient d'un temps d'installation réduit, tandis que les flottes apprécient la possibilité de faire pivoter les pneus de l'avant vers l'arrière sans enfreindre les règles de direction de la bande de roulement. Ces avantages en termes d'expérience utilisateur résonnent fortement auprès des acheteurs en ligne qui procèdent souvent à l'installation eux-mêmes, renforçant ainsi l'élan derrière l'adoption multidirectionnelle sur l'ensemble du marché des pneus toutes saisons.

Par Utilisation Finale : L'Optimisation des Flottes Stimule la Croissance

Les véhicules à usage personnel représentent 48,68 % de la part du marché des pneus toutes saisons en 2024. Pourtant, la principale histoire de croissance réside dans les applications de flottes, dont la progression est prévue à un CAGR de 6,58 % durant la période de prévision (2025-2030). Les gestionnaires d'actifs de flottes quantifient les temps d'arrêt à la minute, rendant l'ancienne pratique du passage aux pneus hiver économiquement peu attrayante. Les plateformes d'analyse prédictive s'interfacent directement avec les systèmes de surveillance de la pression des pneus, générant automatiquement des ordres de travail synchronisés avec les plannings des conducteurs, améliorant l'efficacité opérationnelle. Les sous-segments à usage commercial, tels que les fourgonnettes de service municipal, emboîtent le pas à mesure que les conseils municipaux imposent des zones d'émissions favorisant les groupes motopropulseurs électriques associés à des pneus à faible résistance au roulement.

L'essor des services de livraison de l'économie des petits boulots intensifie l'accumulation de kilométrage par véhicule, comprimant les intervalles de remplacement et amplifiant l'importance de la longévité des compositions. En réponse à la demande touristique fluctuante, les agences de location de voitures élaborent désormais des appels d'offres d'approvisionnement stipulant des compositions toutes saisons pour éviter les coûts de stockage dans des dépôts diversifiés. À l'inverse, la croissance de l'usage personnel plafonne sur les marchés matures, car les budgets des ménages ajustés à l'inflation retardent les mises à niveau discrétionnaires. Néanmoins, les consommateurs des marchés émergents, confrontés à l'imprévisibilité climatique et aux contraintes de stockage, continuent de percevoir les pneus toutes saisons comme une norme à valeur ajoutée, assurant la pertinence fondamentale du segment au sein du marché des pneus toutes saisons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Vente : La Transformation Numérique s'Accélère

Le commerce de détail hors ligne, incluant les concessionnaires agréés et les ateliers indépendants, a conservé une part de 85,84 % du marché des pneus toutes saisons en 2024, reflétant les habitudes de consommation bien ancrées et la nature critique pour la sécurité de l'installation. Cependant, les canaux en ligne devraient progresser à un CAGR de 14,58 % durant la période de prévision (2025-2030), capturant des parts supplémentaires à mesure que les modèles « cliquer et faire poser » intègrent la logistique, la prise de rendez-vous et le financement sur un seul écran. La taille du marché des pneus toutes saisons transactée via les vitrines numériques pourrait dépasser 9 milliards USD d'ici 2030, compte tenu de la pénétration croissante des smartphones et de la confiance des consommateurs dans le commerce électronique pour les pièces automobiles. Les e-commerçants exploitent des algorithmes de recommandation qui associent les notes de tendance aux données météorologiques locales, simplifiant les parcours de décision et favorisant les comparaisons indépendantes des marques.

Les services d'abonnement intègrent les données de profondeur de bande de roulement lues par capteur dans des flux de travail de réapprovisionnement automatique, transférant l'agence d'achat du conducteur vers la plateforme cloud. Les acteurs hors ligne répondent en s'associant avec des places de marché en ligne pour assurer l'installation au dernier kilomètre, se transformant en modèles hybrides qui monétisent les baies de service tout en exploitant les bassins de prospects numériques. La transparence des prix comprime les marges au niveau de la référence, mais ouvre des flux de revenus annexes dans l'alignement, le gonflage à l'azote et les frais d'élimination. La convergence du ciblage basé sur les données et de la prestation de services localisée transforme les canaux de vente de passerelles transactionnelles en écosystèmes de services récurrents, élargissant l'influence des points de contact numériques sur l'ensemble du marché des pneus toutes saisons.

Analyse Géographique

L'Asie-Pacifique a maintenu une part de revenus de 43,97 % en 2024 et est en voie d'atteindre un CAGR de 5,23 % jusqu'en 2030, soutenue par la feuille de route automobile de l'Inde et les mandats réglementaires de la Chine qui lient l'adoption des véhicules électriques aux quotas de crédits carbone provinciaux. Les gouvernements locaux subventionnent les pneus certifiés 3PMSF dans les préfectures à climat froid, accélérant les montées en volume, tandis que les expansions de capacité en Thaïlande et en Indonésie assurent la stabilité de l'approvisionnement. Les consommateurs urbains se tournent vers la commodité toutes saisons pour éviter les frais de stockage dans les parkings d'immeubles de grande hauteur aux espaces restreints. L'électrification des flottes amplifie davantage la demande.

L'Europe affiche un CAGR plus stable de 3,83 %, tirant parti du Règlement européen sur l'étiquetage des pneus 2020/740 qui associe la visibilité de la classe énergétique aux pictogrammes d'adhérence sur neige pour orienter le choix des consommateurs[3]"Règlement sur l'étiquetage des pneus 2020/740," Commission européenne, ec.europa.eu. Les mandats de pneus hiver dans plusieurs pays incitent les flottes à adopter des références toutes saisons certifiées 3PMSF, simplifiant la conformité transfrontalière. Les constructeurs automobiles dont le siège est en Allemagne et en France intègrent les gammes toutes saisons dans les constructions d'usine pour les versions de modèles transcontinentaux, stimulant les volumes de première monte et alimentant les cycles de remplacement. Les marchés scandinaves, bien que modestes en volume, servent de terrains d'essai technologiques car leurs conditions météorologiques extrêmes mettent en évidence l'efficacité des compositions, façonnant les récits marketing mondiaux.

Le Moyen-Orient et l'Afrique émergent comme le groupe à la croissance la plus rapide avec un CAGR de 7,19 %, portés par les investissements dans les corridors logistiques couvrant les Émirats arabes unis, l'Arabie saoudite et le Maroc. Les opérateurs de flottes du Golfe privilégient les pneus toutes saisons pour s'adapter aux fortes variations de température entre les autoroutes désertiques et les routes de montagne. L'ascension du Maroc en tant que pôle manufacturier, soulignée par de nouvelles capacités à Tanger, raccourcit les voies d'expédition vers les clients européens et capture les avantages de franchise douanière dans le cadre des accords d'association avec l'UE. Le CAGR de 4,05 % de l'Amérique du Nord reflète des cycles de remplacement matures compensés par la montée en puissance des immatriculations de véhicules électriques en Californie et au Québec, où les incitations étatiques encouragent l'achat de produits à faible résistance au roulement certifiés 3PMSF. L'Amérique du Sud affiche un CAGR de 4,28 % à mesure que la pénétration du commerce électronique s'étend au Brésil et au Chili, faisant de la disponibilité des flottes une métrique opérationnelle critique.

Paysage Concurrentiel

Le marché des pneus toutes saisons présente une consolidation modérée : Michelin, Bridgestone et Goodyear représentent collectivement la majorité du chiffre d'affaires 2024, mais plus d'une douzaine de spécialistes régionaux détiennent des positions dans des profils de bande de roulement de niche et des références spécifiques à certaines géographies. Les leaders diversifient les risques en intégrant verticalement la production de compositions et en sécurisant des accords d'approvisionnement en caoutchouc renouvelable pour amortir la volatilité des prix. L'intention stratégique est centrée sur la sécurisation des montages OEM pour les plateformes de véhicules électriques évolutives ; par exemple, la gamme CrossClimate 3 de Michelin a fait ses débuts en tant qu'équipement d'usine sur plusieurs SUV électriques du segment C en 2025, verrouillant les futurs cycles de remplacement.

Les partenariats technologiques redéfinissent les règles de la concurrence. Continental collabore avec des fabricants de capteurs haute fréquence pour intégrer la télémétrie d'usure de la bande de roulement dans les flancs, positionnant le pneu comme un nœud de données au sein des systèmes de surveillance de la santé des véhicules. Le codéveloppement par Goodyear de polymères biosourcés avec des fournisseurs chimiques américains aligne l'équité de la marque avec les agendas de durabilité, répondant aux flottes d'entreprises orientées ESG. Pendant ce temps, les challengers asiatiques développent leurs ambitions mondiales : Sumitomo exploite la capacité indonésienne à faible coût pour sous-coter les acteurs établis dans les segments européens sensibles aux prix, tandis que Giti s'associe avec des plateformes de covoiturage pour piloter des offres groupées de pneus par abonnement.

Les nouveaux entrants sur le marché exploitent la croissance du canal de commerce électronique, contournant les grossistes traditionnels via des modèles de livraison directe aux consommateurs qui incluent l'installation dans des centres agréés. Les acteurs établis répliquent en pilotant des services d'analyse prédictive qui alertent les conducteurs de la durée de vie restante de la bande de roulement via des applications smartphone, préservant ainsi les points de contact de la marque après la vente. À mesure que les pilotes de véhicules autonomes progressent, les fabricants de pneus s'empressent de certifier les normes de sécurité fonctionnelle selon l'ISO 26262, renforçant les obstacles réglementaires pour les nouveaux entrants et consolidant la prime stratégique sur les dépenses de R&D dans le marché des pneus toutes saisons.

Leaders du Secteur des Pneus Toutes Saisons

Bridgestone

Goodyear Tire and Rubber Company

Continental AG

Hankook Tire and Technology

Nokian Tyres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : API Tire a élargi sa gamme Gladiator avec l'Armor 4S, un produit toutes saisons disponible en 43 tailles pour véhicules particuliers/CUV/SUV et 4 tailles de transit pour fourgonnettes commerciales, couvrant des diamètres de jante de 15 à 22 pouces.

- Août 2025 : Bridgestone Americas a lancé le pneu de traction W920 intégrant la technologie ENLITEN de nouvelle génération, visant une durée de vie prolongée et une traction maximale pour les applications de camionnage toute l'année.

- Mai 2025 : Michelin a lancé le CrossClimate 3 et le CrossClimate 3 Sport à l'échelle mondiale, intégrant des compositions améliorées à base de silice qui atteignent la certification hivernale 3PMSF et des notes d'efficacité énergétique améliorées.

- Mars 2025 : Nokian Tyres a dévoilé la gamme toutes saisons Seasonproof 2 contenant jusqu'à 38 % de matériaux renouvelables et recyclés, dont 2 % de matières premières biosourcées certifiées ISCC PLUS à bilan massique.

Portée du Rapport Mondial sur le Marché des Pneus Toutes Saisons

| Véhicule Particulier |

| Véhicule Utilitaire Léger |

| Véhicule Utilitaire Moyen et Lourd |

| Deux-Roues |

| Trois-Roues |

| Symétrique |

| Asymétrique |

| Directionnel |

| Multidirectionnel |

| Usage Personnel |

| Usage Commercial |

| Flotte de Véhicules |

| En Ligne |

| Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Utilitaire Léger | ||

| Véhicule Utilitaire Moyen et Lourd | ||

| Deux-Roues | ||

| Trois-Roues | ||

| Par Profil de Bande de Roulement | Symétrique | |

| Asymétrique | ||

| Directionnel | ||

| Multidirectionnel | ||

| Par Utilisation Finale | Usage Personnel | |

| Usage Commercial | ||

| Flotte de Véhicules | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des pneus toutes saisons d'ici 2030 ?

Le marché devrait atteindre 75,98 milliards USD d'ici 2030 à un CAGR de 5,29 %.

Quelle classe de véhicule connaît la croissance la plus rapide dans l'adoption des pneus toutes saisons ?

Les véhicules utilitaires légers sont en tête avec un CAGR de 6,88 %, portés par la logistique du commerce électronique et l'électrification des flottes.

Comment les ventes en ligne influencent-elles l'approvisionnement en pneus ?

Les canaux numériques progressent à un CAGR de 14,58 %, associant la commodité du commerce électronique à l'installation professionnelle pour capter des parts du commerce de détail traditionnel.

Pourquoi les pneus toutes saisons sont-ils essentiels pour les véhicules électriques ?

Les véhicules électriques imposent une usure de la bande de roulement supérieure de 20 % et des limites de bruit en habitacle plus strictes, rendant les compositions toutes saisons durables et à faible bruit cruciales pour l'autonomie et le confort.

Quelle région ajoutera la demande incrémentale la plus importante d'ici 2030 ?

La région Moyen-Orient et Afrique est le contributeur à la croissance la plus rapide, soutenu par la hausse de la possession de véhicules et les mandats gouvernementaux en matière de véhicules électriques.

Quelle innovation technologique accélère les gains de performance des pneus toutes saisons ?

Les compositions à base de silice à haute dispersion offrent simultanément la certification hivernale 3PMSF et une faible résistance au roulement, éliminant les compromis de performance historiques.

Dernière mise à jour de la page le: