Taille et part du marché des pneus au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.37 Milliards de dollars |

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 6.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

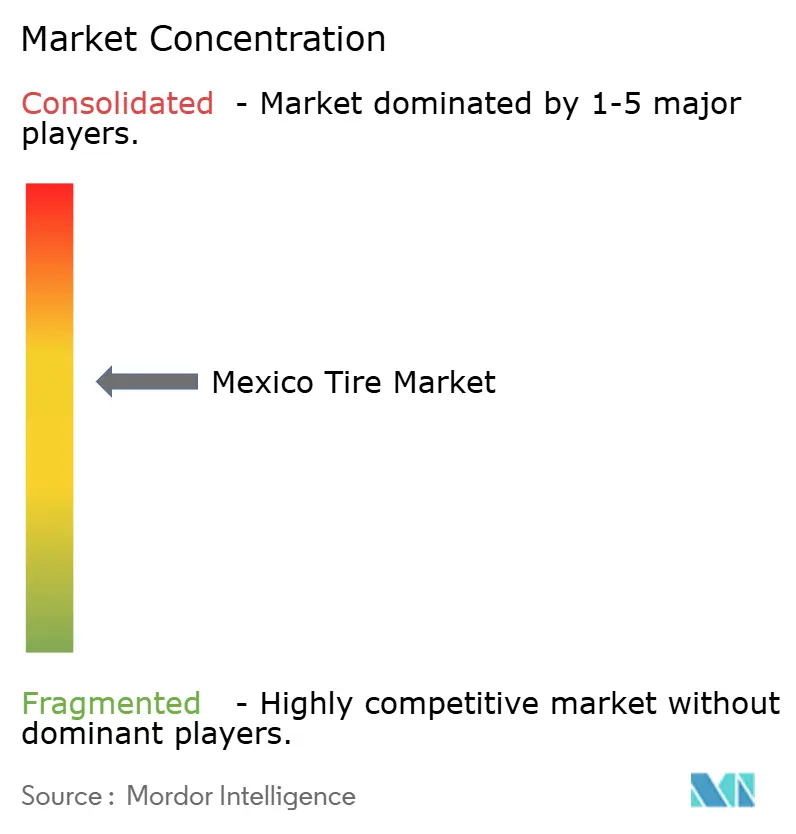

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus au Mexique par Mordor Intelligence

La taille du marché des pneus au Mexique devrait passer de 5,37 milliards USD en 2025 à 5,54 milliards USD en 2026 et devrait atteindre 6,49 milliards USD d'ici 2031, avec un TCAC de 3,21 % sur la période 2026-2031. Les investissements de délocalisation régionale par des marques mondiales, des règles commerciales favorables dans le cadre de l'ACEUM et les droits antidumping sur certaines importations ont renforcé le pouvoir de fixation des prix local et encouragé des ajouts de capacité. La demande est également stimulée par l'expansion de la base de production de camionnettes légères et de SUV, qui favorise les pneus de taille moyenne à indice de charge élevé. En revanche, les fluctuations des prix des matières premières et les reports d'achats de remplacement par les consommateurs en raison de l'inflation continuent de freiner la croissance des volumes. Néanmoins, l'intérêt croissant pour les solutions sans air, optimisées pour les véhicules électriques et relevant de l'économie circulaire ouvre des opportunités inexploitées tant pour les acteurs établis que pour les nouveaux entrants.

Principaux enseignements du rapport

- Par saison, les pneus toutes saisons ont dominé avec 67,12 % de la part du marché des pneus au Mexique en 2025 ; les pneus été devraient progresser à un TCAC de 4,25 % jusqu'en 2031.

- Par conception de pneu, les pneus radiaux détenaient 89,15 % de la part du marché des pneus au Mexique en 2025, tandis que les formats non pneumatiques/sans air devraient progresser à un TCAC de 6,17 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 48,33 % de la taille du marché des pneus au Mexique en 2025, et les pneus hors route/spéciaux connaissent la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2031.

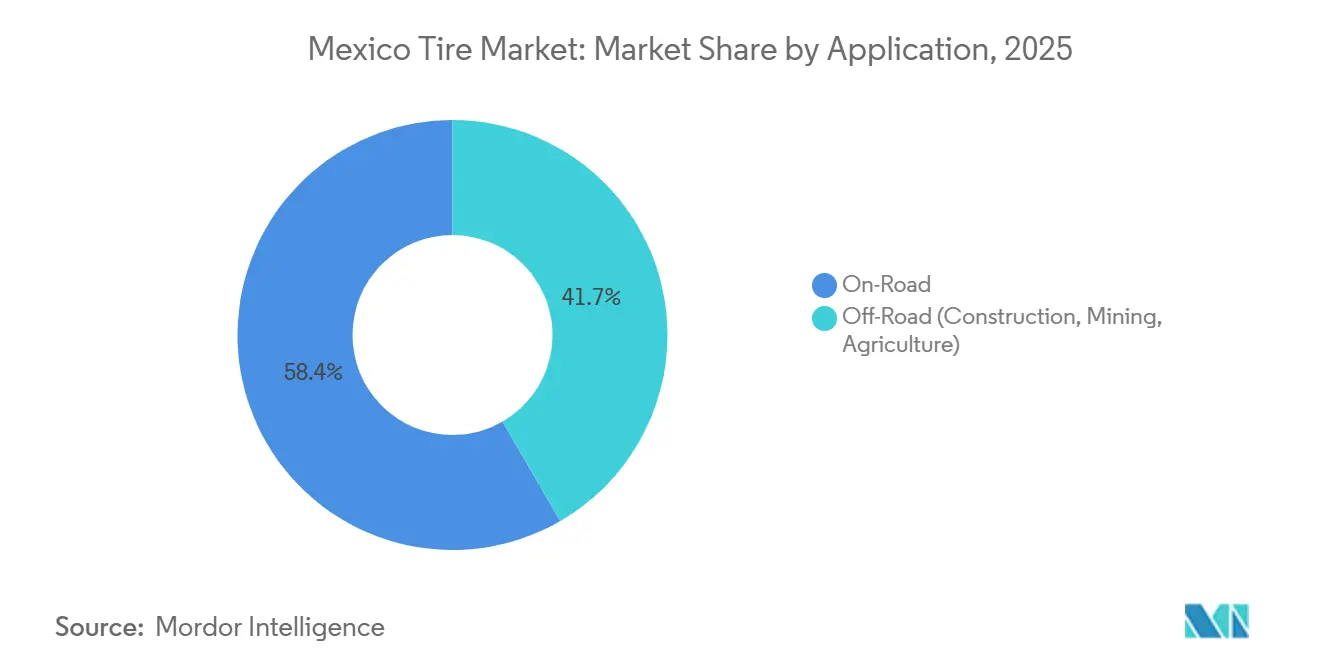

- Par application, la demande sur route représentait 58,35 % de la taille du marché des pneus au Mexique en 2025 ; les pneus hors route devraient afficher un TCAC de 5,29 % jusqu'en 2031.

- Par utilisateur final, le marché secondaire a capté 75,16 % de la taille du marché des pneus au Mexique en 2025, tandis que les livraisons aux équipementiers devraient progresser à un TCAC de 4,06 % sur l'horizon de prévision.

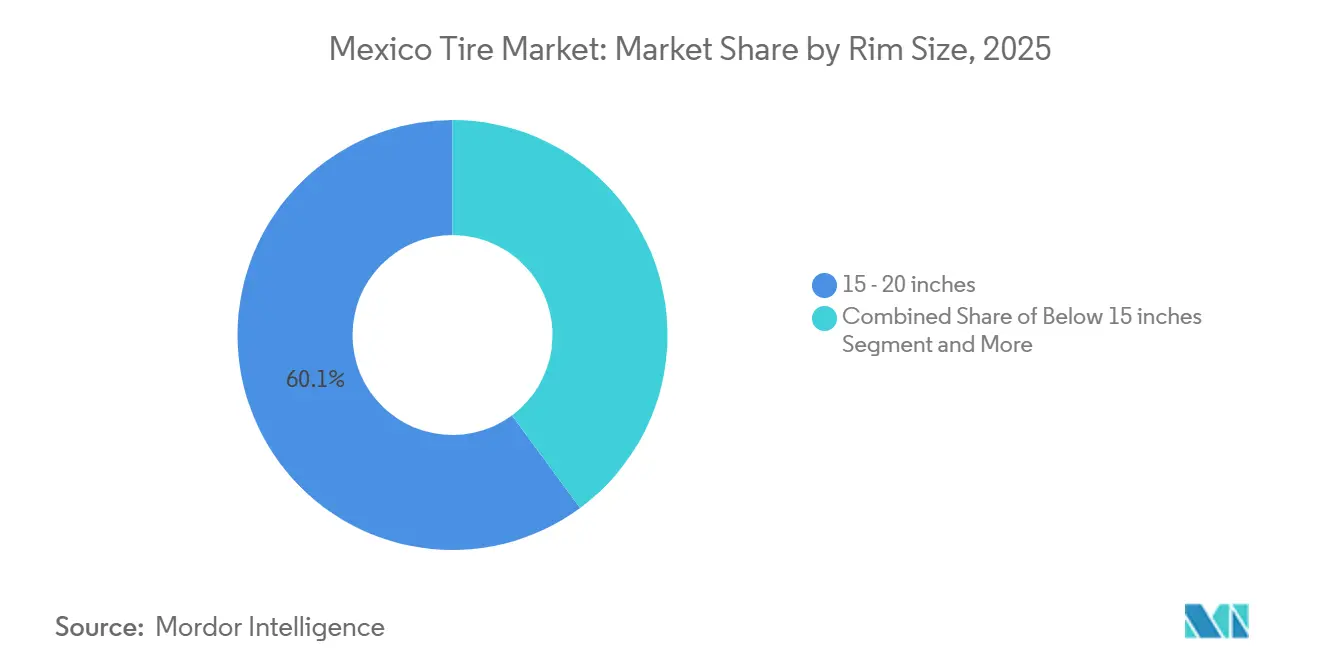

- Par taille de jante, la gamme 15 à 20 pouces représentait 60,12 % de la taille du marché des pneus au Mexique en 2025 ; les tailles supérieures à 20 pouces sont en voie d'atteindre un TCAC de 6,55 % jusqu'en 2031.

- Par propulsion, les véhicules à combustion interne représentaient 83,14 % de la taille du marché des pneus au Mexique en 2025, mais les pneus pour véhicules électriques à batterie progresseront à un TCAC de 10,37 % jusqu'en 2031.

- Par géographie, le Mexique central représentait 42,55 % de la part du marché des pneus au Mexique en 2024, tandis que le nord du Mexique devrait progresser à un TCAC de 4,76 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pneus au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la demande en véhicules particuliers | +0.8% | National ; plus forte au Mexique central et septentrional | Moyen terme (2-4 ans) |

| La délocalisation régionale stimule la capacité des équipementiers | +0.7% | Corridors de fabrication nord et central | Long terme (≥ 4 ans) |

| L'antidumping stabilise les prix intérieurs | +0.5% | Clusters centraux ; usines d'assemblage du nord | Moyen terme (2-4 ans) |

| Hausse de la production de SUV et de camionnettes légères | +0.4% | National ; plus élevée dans les régions frontalières | Court terme (≤ 2 ans) |

| Adoption de la gestion numérique des flottes | +0.2% | National ; adoption précoce dans les couloirs logistiques du nord | Long terme (≥ 4 ans) |

| Pilotes de caoutchouc à base de guayule | +0.1% | Zones arides du nord ; sites de R&D transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste du parc de véhicules particuliers et de la demande de remplacement

Un parc automobile vieillissant soutient un marché secondaire stable, les véhicules plus anciens consommant des pneus plus fréquemment que les nouveaux modèles. Les détaillants indépendants dominent la distribution, mais les plateformes numériques de maintenance gagnent des adeptes parmi les flottes commerciales en réduisant les temps d'arrêt et en optimisant les stocks. L'inflation macroéconomique a conduit certains automobilistes à reporter leurs achats ou à opter pour des produits moins chers, mais la premiumisation persiste chez les acheteurs soucieux de sécurité qui considèrent les pneus haute performance comme une valeur ajoutée plutôt qu'un luxe. Les normes réglementaires de sécurité renforcent cette perception en fixant des critères clairs pour la conformité des sculptures et des étiquetages, incitant implicitement les consommateurs vers les marques établies. À mesure que les fonctionnalités de connectivité se multiplient, les alertes de maintenance prédictive encouragent des remplacements en temps opportun, atténuant l'impact de la sensibilité aux prix.

Expansion de la capacité des équipementiers menée par la délocalisation régionale (Goodyear, Michelin, Pirelli)

Les incitations au sourcing régional poussent les fabricants mondiaux à accroître leur capacité locale, comme en témoignent le projet de construction d'une nouvelle usine de Yokohama à Saltillo et les modernisations d'usines d'autres multinationales[1]"New Yokohama Tire Plant in Mexico Will Provide Additional Capacity to North America," Yokohama Tire Corporation, www.yokohamatire.com. Ces initiatives raccourcissent les chaînes d'approvisionnement pour les contrats OEM nord-américains, améliorent la fiabilité en flux tendu et renforcent les positions de négociation avec les constructeurs automobiles qui préfèrent désormais les intrants conformes aux exigences régionales. Les gouvernements locaux du Nuevo León et du Coahuila courtisent activement les fournisseurs avec des procédures d'autorisation simplifiées et des programmes de formation de la main-d'œuvre, créant des clusters industriels qui alimentent les corridors d'exportation vers les États-Unis. À mesure que la production augmente, des avantages annexes apparaissent pour les mélangeurs de composés, les fabricants de moules et les entreprises logistiques, formant un écosystème auto-renforçant qui soutient la stabilité à long terme du marché. La visibilité sur les volumes issus de contrats OEM verrouillés permet également aux fabricants de pneus de poursuivre des lignes spécialisées à plus forte marge pour le marché secondaire.

Droits antidumping stabilisant les prix intérieurs

Les droits de douane sur certains pneus chinois ont réduit les écarts de coûts, accordant aux producteurs nationaux et multinationaux une marge pour récupérer les dépenses plus élevées en matières premières[2]"Mexico approves tariff hikes on imports from India, China, and other Asian countries," ET Online, economictimes.indiatimes.com . Bien que certains contournements par importations parallèles persistent, le renforcement des contrôles douaniers et des exigences documentaires a limité les pratiques de sous-cotation extrêmes dans les principaux marchés urbains. Les fournisseurs négocient désormais des contrats OEM pluriannuels sans la menace constante d'offres soudaines à bas prix, permettant une planification de capacité plus prévisible. Les droits catalysent également des investissements dans des installations de test locales pour certifier la conformité, approfondissant les capacités techniques au sein de la base manufacturière mexicaine. À terme, une tarification cohérente devrait encourager davantage de fournisseurs de second rang à engager des capitaux dans le mélange de composés et l'outillage de moules, renforçant l'ensemble de la chaîne de valeur.

L'essor de la production de SUV et de camionnettes légères stimule la demande de pneus de taille moyenne

Les usines d'assemblage mexicaines se sont réorientées vers les SUV et les camionnettes légères, des segments qui nécessitent des pneus de plus grand diamètre et à indice de charge plus élevé. Les spécifications des équipementiers privilégient désormais des composés équilibrant résistance au roulement et durabilité, un domaine où les marques premium s'appuient sur une science des matériaux propriétaire pour défendre leurs prix. Ce changement structurel dans la composition des modèles se répercute en aval sur la demande de remplacement, car les propriétaires de flottes et les particuliers rachètent généralement les tailles spécifiées par l'équipementier. Les marques à petit budget font face à un obstacle de certification pour satisfaire aux protocoles de qualité stricts des constructeurs automobiles mondiaux, ce qui protège en retour les parts des acteurs établis dans le lucratif canal équipementier. La clientèle orientée performance dans les États du nord amplifie davantage la demande de composés tout-terrain et été à vocation sportive, orientant la composition globale des produits vers des unités à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | National ; centres de fabrication les plus exposés | Court terme (≤ 2 ans) |

| Pénurie de mélangeurs de composés pour pneus VE | -0.4% | Hubs de fabrication VE centraux | Moyen terme (2-4 ans) |

| Afflux d'importations à bas prix | -0.3% | Régions frontalières ; principaux hubs de distribution | Moyen terme (2-4 ans) |

| L'inflation reporte les remplacements | -0.2% | National ; marchés de consommation à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du caoutchouc synthétique et du pétrole brut

Les fluctuations des coûts des intrants érodent les marges car les fabricants de pneus ne peuvent pas toujours augmenter les prix instantanément sans risquer de perdre des parts de marché. La couverture atténue une partie de la variabilité, mais des pénuries soudaines de matières premières ou des hausses des prix de l'énergie se répercutent sur l'ensemble de la structure des coûts. Les usines de petite et moyenne taille ressentent le plus fortement la pression, manquant du levier d'achat de leurs homologues mondiaux. Des fluctuations persistantes compromettent la planification des investissements en capital, car les rendements des projets dépendent de bases de coûts stables. Tant que des sources alternatives de caoutchouc telles que le guayule n'atteignent pas une échelle suffisante, l'exposition aux cycles des matières premières mondiales reste une réalité opérationnelle.

Pénurie de mélangeurs de second rang pour les pneus spécifiques aux véhicules électriques

Les véhicules électriques à batterie nécessitent des composés à haute teneur en silice et à faible résistance au roulement que peu de mélangeurs locaux peuvent fournir en qualité et en volume suffisants. À mesure que la production de véhicules électriques à batterie s'accélère, les équipementiers risquent des délais d'approvisionnement plus longs et une dépendance aux importations. Des initiatives de co-développement entre les grands fabricants mondiaux de pneus et les entreprises chimiques locales sont en cours, mais les montées en capacité nécessitent un savoir-faire technique, des capitaux et des tests de qualification rigoureux. Ce goulot d'étranglement limite le potentiel de volume à court terme pour les lignes optimisées pour les véhicules électriques et ralentit la transition plus large du marché vers des solutions de mobilité à moindres émissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : dominance des pneus toutes saisons, dynamisme des pneus été

Les pneus toutes saisons ont obtenu la plus grande part du marché des pneus au Mexique à 67,12 % en 2025, reflétant leur capacité à gérer les conditions de conduite variées mais majoritairement tempérées du pays. Les gestionnaires de flottes apprécient un produit unique et polyvalent qui simplifie les décisions de stockage et de rotation pour des groupes de véhicules mixtes. Les fabricants de pneus renforcent cette préférence en mélangeant des composés qui équilibrent l'adhérence sur sol mouillé et la durée de vie de la sculpture, ce qui résonne auprès des consommateurs soucieux de sécurité et des opérateurs commerciaux. Les réseaux de concessionnaires promeuvent également les gammes toutes saisons comme choix par défaut, simplifiant les messages marketing pour les acheteurs premium et budget.

Les pneus été, dont la croissance est projetée à un TCAC de 4,25 % jusqu'en 2031, gagnent des adeptes parmi les conducteurs orientés performance qui privilégient la précision de tenue de route et des distances de freinage plus courtes. Les fournisseurs mettent en avant le ressenti routier à vocation sportive et les sculptures tendance dans leur publicité, séduisant les propriétaires de SUV et de pickups haut de gamme dans les États plus chauds du nord du Mexique. Les détaillants commencent à allouer davantage d'espace en rayon aux références été, encouragés par des demandes régulières d'enthousiastes qui montent en gamme. Les programmes de formation pour les techniciens incluent désormais des directives de bonnes pratiques sur les composés sensibles à la température, renforçant la confiance dans un montage approprié.

Par conception de pneu : suprématie du radial, essais sans air

La construction radiale représentait 89,15 % de la part du marché des pneus au Mexique en 2025, témoignant de décennies de perfectionnement du produit et d'une large adoption par les équipementiers. L'architecture à ceintures d'acier superposées offre confort, durabilité et efficacité énergétique qui correspondent aux besoins de conduite quotidiens sur les routes urbaines et rurales. Les fabricants continuent d'affiner la géométrie des sculptures et la chimie du caoutchouc pour réduire la résistance au roulement, positionnant les gammes radiales comme des choix peu exigeants en entretien pour les flottes soucieuses des coûts. Les centres de service sont entièrement équipés pour gérer les réparations et l'équilibrage des pneus radiaux, cimentant leur statut de remplacement par défaut sur le marché secondaire.

Les pneus non pneumatiques ou sans air sont en passe de progresser à un TCAC de 6,17 %, portés par des opérateurs commerciaux désireux d'éliminer les temps d'arrêt liés aux crevaisons. Les premiers adoptants dans la construction, la logistique et les services municipaux citent des calendriers de maintenance prévisibles et des intervalles de service prolongés comme avantages convaincants. Des programmes pilotes mettent en évidence l'absence de vérifications de pression et la résilience des structures en toile composite dans des conditions de chantier difficiles. Les modules de formation pour les opérateurs d'équipements soulignent la simplicité des inspections quotidiennes, abaissant encore les obstacles opérationnels.

Par type de véhicule : volume des voitures particulières, potentiel des spéciaux

Les voitures particulières représentaient la plus grande part de la taille du marché des pneus au Mexique à 48,33 % en 2025, soulignant la centralité de la possession de véhicules légers pour la mobilité nationale. Une large base installée assure des cycles de remplacement réguliers, qui à leur tour soutiennent une utilisation stable des usines pour les diamètres de jante et les sculptures courants. Les concessionnaires maintiennent des stocks importants de pneus pour voitures particulières, permettant une installation le jour même qui renforce la fidélité des consommateurs. Les campagnes marketing des marques mondiales se concentrent sur le confort de conduite et les garanties kilométriques, des attributs appréciés par les navetteurs quotidiens.

Les pneus hors route et spéciaux devraient afficher la croissance la plus rapide à un TCAC de 5,61 %, reflétant la dynamique dans les activités minières, agricoles et de sport automobile. Les opérateurs d'équipements lourds nécessitent des flancs robustes et des géométries de sculpture uniques pour naviguer sur des terrains abrasifs, créant un créneau premium pour des références à forte marge. Les fournisseurs collaborent étroitement avec les équipementiers de machines pour affiner les indices de charge et les formules de composés, garantissant l'intégrité du produit sous des charges extrêmes. Les cliniques de formation pour les techniciens de flotte soulignent les procédures de montage correctes pour maximiser la durée de vie en service sur des sites éloignés.

Par application : cœur sur route, dynamisme hors route

L'utilisation sur route représentait 58,35 % du chiffre d'affaires du marché des pneus au Mexique en 2025, reflétant le vaste réseau autoroutier du Mexique et les volumes élevés de déplacements quotidiens. Les améliorations continues du revêtement maintiennent la demande résiliente pour des sculptures à longue durée de vie et à faible bruit destinées aux voitures particulières et aux flottes commerciales légères. Les fabricants de pneus mettent à jour l'esthétique des flancs et l'étiquetage pour répondre aux normes de sécurité et d'éco-notation en évolution, renforçant la confiance des consommateurs. Les distributeurs en gros s'appuient sur des cadences de réapprovisionnement prévisibles auprès des détaillants urbains, permettant des rotations de stocks efficaces. Cette synergie de canal bien établie contribue à stabiliser les marges même lorsque les coûts des matières premières fluctuent.

Les applications hors route devraient progresser à un TCAC de 5,29 %, soutenues par des dépenses en capital soutenues dans les corridors de construction et les zones d'extraction minérale. Les opérateurs valorisent la résistance aux crevaisons et la dissipation thermique, incitant les fournisseurs à développer des couches de carcasse plus épaisses et des nervures de refroidissement spécialisées. La formation des concessionnaires inclut désormais l'intégration de la télématique, permettant la surveillance en temps réel de la température et de la profondeur de sculpture pour les engins lourds. Des études de cas des premiers adoptants mettent en évidence une réduction des arrêts imprévus, convainquant les gestionnaires de flottes prudents face au risque de tester des conceptions de nouvelle génération.

Par utilisateur final : poids du marché secondaire, dynamisme des équipementiers

Le marché secondaire a capté 75,16 % des expéditions de 2025, reflétant la taille et l'âge du parc automobile mexicain et l'importance des détaillants indépendants. Les propriétaires de magasins cultivent la fidélité de proximité grâce au financement par versements et aux délais de service rapides, renforçant une culture d'inspection proactive des pneus. Les fabricants soutiennent cet écosystème avec des supports de point de vente et des programmes de garantie qui simplifient la prise de décision des clients. Des camionnettes de montage mobile et des plateformes de commande en ligne émergent, élargissant l'accès au-delà des centres métropolitains.

Les ventes aux équipementiers devraient progresser à un TCAC de 4,06 %, portées par l'assemblage automobile localisé et des critères de contenu régional plus stricts. Une fois qu'un modèle de pneu est approuvé pour une plateforme, il reste généralement le montage d'usine pour le cycle de vie du véhicule, garantissant un volume de base pour le fournisseur. Les ingénieurs collaborent en amont avec les constructeurs automobiles pour atteindre les objectifs de confort de conduite et les exigences NVH, favorisant des partenariats techniques à long terme. Les campagnes promotionnelles soulignent souvent la continuité entre les spécifications d'usine et les produits de remplacement recommandés, guidant les propriétaires vers la même marque.

Par taille de jante : fondation de la gamme intermédiaire, attrait des grands diamètres

La catégorie 15 à 20 pouces détenait la part de marché des pneus au Mexique la plus importante à 60,12 % en 2025, soutenue par son montage sur les berlines compactes, les crossovers et les camionnettes légères. Les chaînes d'approvisionnement pour cette gamme de tailles sont entièrement optimisées, assurant une disponibilité régulière à plusieurs niveaux de prix. Les mises à jour stylistiques des constructeurs automobiles font parfois évoluer les goûts des consommateurs, mais des considérations fonctionnelles comme le confort de conduite maintiennent les jantes de taille intermédiaire comme choix par défaut. Les détaillants proposent de nombreuses références dans cette gamme pour satisfaire la demande immédiate des clients en magasin, renforçant son statut d'épine dorsale commerciale du secteur. Les messages de marque se concentrent souvent sur la valeur et la fiabilité pour cimenter la fidélité dans ce segment grand public.

Les jantes de plus de 20 pouces devraient croître à un TCAC de 6,55 %, portées par la hausse des ventes de SUV de luxe et de pickups visuellement imposants qui privilégient l'esthétique et la stabilité en virage. Les designers mettent en valeur les grandes roues dans les présentations en salle d'exposition, cimentant la perception des consommateurs d'un statut premium. Les ingénieurs en pneumatiques répondent avec des tringles renforcées et des composés de flanc avancés pour supporter des poids de véhicules plus élevés et des rapports d'aspect plus faibles. Le personnel des concessionnaires reçoit une formation spécialisée sur les meilleures pratiques de montage pour éviter les dommages aux jantes, garantissant une expérience de mise à niveau sans accroc.

Par propulsion : socle des moteurs à combustion interne, essor des véhicules électriques à batterie

Les véhicules à combustion interne représentaient 83,14 % de la demande unitaire de 2025, soutenant la composition de production principale des usines de pneus à l'échelle nationale. Des gains progressifs continus en résistance au roulement et en longévité de la sculpture maintiennent ces profils compétitifs à mesure que les normes d'économie de carburant se resserrent. Les concessionnaires maintiennent de larges stocks pour correspondre à la diversité des modèles existants, assurant un remplacement rapide pour les automobilistes du quotidien. La sensibilisation à l'éducation sur les calendriers de rotation et les vérifications de pression renforce de bonnes habitudes de maintenance, préservant la durée de vie de la sculpture.

Les pneus pour véhicules électriques à batterie devraient croître à un TCAC de 10,37 % à mesure que l'infrastructure de recharge se développe et que les constructeurs automobiles lancent de nouveaux modèles. Les ingénieurs intègrent des composés à haute teneur en silice et des renforts de tringle pour gérer le couple supplémentaire et le poids à vide, différenciant ces gammes des produits traditionnels. Les conseillers en vente au détail mettent en avant les avantages d'extension d'autonomie et de faible résistance au roulement lorsqu'ils guident les premiers adoptants dans leurs décisions d'achat. Des programmes collaboratifs avec les opérateurs de stations de recharge créent des forfaits de maintenance groupés qui alignent les intervalles de service avec les alertes logicielles du véhicule.

Analyse géographique

Le Mexique central représentait 42,55 % de la part du marché des pneus au Mexique en 2025, soutenu par un cluster mature d'usines d'assemblage, de fournisseurs de composants et de corridors logistiques établis reliant les zones industrielles aux principaux ports maritimes. Un dense réseau de vente au détail sur le marché secondaire centré autour de Mexico et de Guanajuato assure un accès facile aux consommateurs et aux flottes, renforçant le statut de la région comme cœur commercial du secteur[3]"An Overview of Mexico's Major Industry Clusters," TACNA Services, tacna.net. Les grandes multinationales tirent parti de la proximité avec une main-d'œuvre qualifiée et les agences réglementaires pour accélérer les certifications de produits, ancrant davantage leur position opérationnelle. Bien que les cycles de remplacement soient stables, la croissance incrémentale dépend désormais de la premiumisation et du déploiement de services numériques orientés flottes susceptibles de libérer des efficacités cachées pour les transporteurs régionaux et les opérateurs de bus.

Le nord du Mexique devrait enregistrer l'expansion la plus rapide à un TCAC de 4,76 % jusqu'en 2031, propulsé par des investissements de délocalisation régionale concentrés dans le Nuevo León et le Coahuila. De nouvelles usines ajoutent de la capacité destinée aux programmes OEM américains, tandis que les gouvernements régionaux s'associent à des instituts techniques pour fournir une main-d'œuvre spécialisée. Les corridors de fret transfrontaliers intensifient l'usure des pneus sur les flottes commerciales, stimulant la demande de pneus radiaux longue distance et de rechapés. La présence de clusters industriels bien organisés accélère le transfert de connaissances entre les fournisseurs, favorisant l'adoption rapide de composés avancés et de pratiques de productivité. De plus, les opérations minières dans le Sonora et le Chihuahua nécessitent un approvisionnement régulier en produits hors route, créant une demande supplémentaire pour les gammes spécialisées.

Le sud et le sud-est du Mexique restent comparativement modestes, mais les améliorations des infrastructures reliant les ports aux hubs de fabrication intérieurs commencent à modifier les flux commerciaux. Les programmes de modernisation agricole stimulent l'adoption sélective de pneus pour tracteurs et moissonneuses devant résister aux conditions tropicales difficiles. La faible densité de véhicules tempère les volumes de remplacement pour voitures particulières, mais la croissance du tourisme et du trafic d'autobus interurbains crée des poches d'opportunités pour les pneus radiaux commerciaux de qualité autoroutière. À terme, une meilleure connectivité routière devrait stimuler l'activité logistique, ouvrant la voie à un développement plus large du marché secondaire et à des empreintes de distribution plus importantes.

Paysage concurrentiel

Le marché des pneus au Mexique est modérément concentré, les grandes marques mondiales captant la majorité des montages équipementiers et de la part du marché secondaire premium. Leur avantage d'échelle permet l'adoption précoce des technologies de pneus intelligents, des matériaux avancés et des initiatives de durabilité telles que les partenariats de recyclage en boucle fermée. Les filiales locales bénéficient d'une forte notoriété de marque, de relations établies avec les concessionnaires et d'un accès à des pipelines de R&D propriétaires qui génèrent des gains de performance progressifs cruciaux pour les plateformes de véhicules modernes.

Les challengers axés sur les coûts d'Asie et les producteurs régionaux occupent les segments budget et milieu de gamme, tirant parti de la compétitivité de la main-d'œuvre et des prix à l'importation pour séduire les acheteurs de remplacement sensibles aux prix. Les mesures antidumping ont réduit mais n'ont pas éliminé leur avantage de coût, incitant ces entreprises à mettre l'accent sur une rotation rapide des références et des promotions agressives. Certaines explorent des partenariats d'assemblage local pour se qualifier aux avantages commerciaux régionaux et améliorer la réactivité des délais.

Les espaces stratégiques inexploités se concentrent sur les composés spécifiques aux véhicules électriques, les architectures sans air et les solutions d'économie circulaire qui s'alignent sur des mandats de durabilité de plus en plus stricts. Les marques qui investissent tôt dans la capacité locale de mélange de composés, les services de flotte activés par la télématique et les cadres de collecte en fin de vie sont bien positionnées pour capter les nouveaux bassins de profit à mesure que les attentes réglementaires et des clients évoluent. Les observateurs du secteur notent une collaboration croissante entre les fabricants de pneus, les recycleurs et les institutions académiques pour commercialiser des sources alternatives de caoutchouc et accélérer les voies de certification en éco-conception.

Leaders du secteur des pneus au Mexique

Bridgestone de México S.A. de C.V.

Goodyear Tire & Rubber Company México

Michelin Mexicana S.A. de C.V.

Continental Tire de México S.A. de C.V.

Pirelli Neumáticos de México

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Lummus Technology a réalisé un investissement stratégique dans InnoVent Renewables, visant à accélérer le déploiement de sa technologie propriétaire de recyclage des pneus.

- Juin 2025 : Sailun Group a lancé des essais de production dans sa nouvelle usine au Mexique, se préparant à une production commerciale prévue pour plus tard dans l'année.

- Juin 2025 : Aztema, une coentreprise détenue à 51 % par le chinois Sailun et à 49 % par le mexicain Tire Direct, a démarré ses activités dans sa nouvelle installation de fabrication de pneus à Irapuato, Guanajuato. L'usine, soutenue par un investissement de 400 millions USD, vise à produire 6 millions de pneus par an pour les marchés intérieur et international.

Périmètre du rapport sur le marché des pneus au Mexique

Le marché des pneus au Mexique est analysé selon la saison, la conception du pneu, le type de véhicule, l'application, l'utilisateur final, la taille de jante, la propulsion et la géographie.

Par saison, le marché est segmenté en été, hiver et toutes saisons. Par conception de pneu, le marché est segmenté en radial, diagonal et non pneumatique. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, poids lourds et autobus, deux-roues et hors route. Par application, le marché est segmenté en sur route et hors route. Par utilisateur final, le marché est segmenté en équipementier et marché secondaire. Par taille de jante, le marché est segmenté en moins de 15 pouces, 15-20 pouces et plus de 20 pouces. Par propulsion, le marché est segmenté en moteur à combustion interne, véhicule électrique à batterie, hybride et autres. Par géographie, le marché est segmenté en nord du Mexique, Mexique central et sud et sud-est du Mexique.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Voitures particulières |

| Véhicules utilitaires légers |

| Poids lourds et autobus |

| Deux-roues |

| Hors route et spéciaux (hors route, agriculture, mines, sport automobile) |

| Sur route |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché secondaire (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 - 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Nord du Mexique |

| Mexique central |

| Sud et sud-est du Mexique |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Poids lourds et autobus | |

| Deux-roues | |

| Hors route et spéciaux (hors route, agriculture, mines, sport automobile) | |

| Par application | Sur route |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché secondaire (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 - 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible | |

| Par géographie | Nord du Mexique |

| Mexique central | |

| Sud et sud-est du Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pneus au Mexique en 2026 et à quel rythme croît-il ?

Le marché est évalué à 5,54 milliards USD en 2026 et devrait atteindre 6,49 milliards USD d'ici 2031, reflétant un TCAC de 3,21 %.

Quel segment de pneus détient la plus grande part au Mexique ?

Les pneus toutes saisons représentent 67,12 % des ventes de 2025, portés par leur polyvalence toute l'année.

Quelle est la conception de pneu à la croissance la plus rapide au Mexique ?

Les pneus non pneumatiques/sans air devraient progresser à un TCAC de 6,17 % jusqu'en 2031, les opérateurs de flottes recherchant une disponibilité sans crevaison.

Quelle région du Mexique présente les meilleures perspectives de croissance ?

Le nord du Mexique est en tête avec un TCAC prévu de 4,76 %, soutenu par les investissements de délocalisation régionale et la demande logistique transfrontalière.

Dernière mise à jour de la page le: