Taille et parts du marché des matériaux de marquage routier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

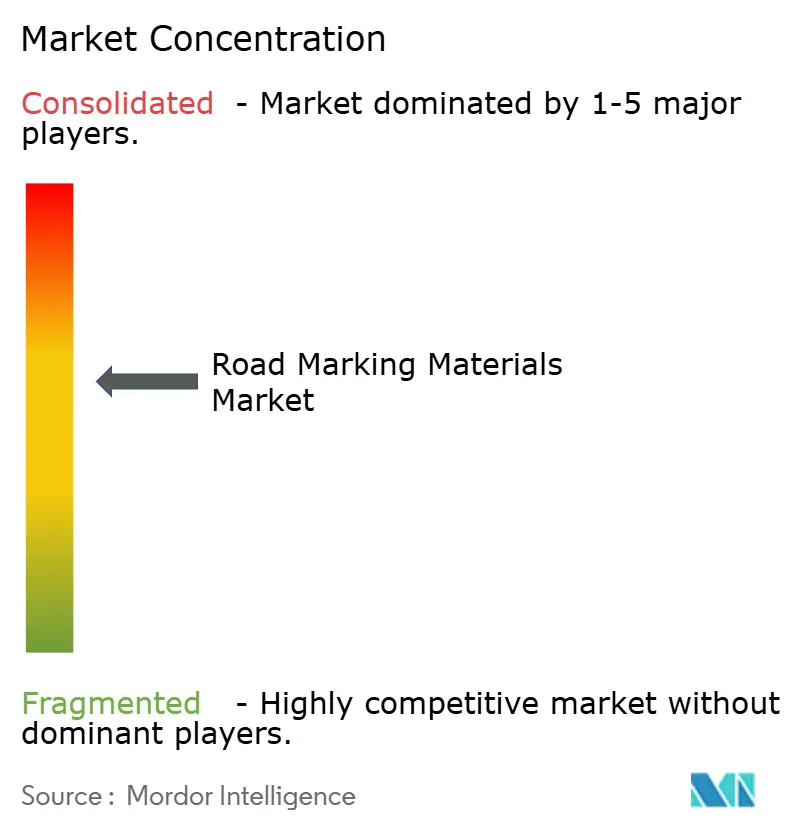

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de marquage routier par Mordor Intelligence

La taille du marché des matériaux de marquage routier devrait croître de 7,31 milliards USD en 2025 à 7,61 milliards USD en 2026 et devrait atteindre 9,32 milliards USD d'ici 2031, à un CAGR de 4,14 % sur la période 2026-2031. Cette expansion régulière est soutenue par la hausse des dépenses d'infrastructure, le renforcement des mandats de sécurité et l'innovation rapide des produits. L'Asie-Pacifique reste le principal moteur de la demande, tandis que les programmes de dépenses en Amérique du Nord et en Europe maintiennent un large ensemble d'opportunités à l'échelle mondiale. La sélection des matériaux évolue : les systèmes polymères érodent la domination des peintures traditionnelles, et les marquages lisibles par machine conçus pour les véhicules autonomes passent des essais pilotes au déploiement commercial. Les réglementations environnementales orientent désormais les priorités de R&D, poussant les fabricants vers des formulations à faible teneur en COV et des matières premières recyclées, tout en maintenant une haute visibilité et une grande durabilité. L'intensité concurrentielle est modérée, les acteurs établis s'appuyant sur des acquisitions ciblées et des licences technologiques pour protéger leurs parts dans les régions à forte croissance.

Principaux enseignements du rapport

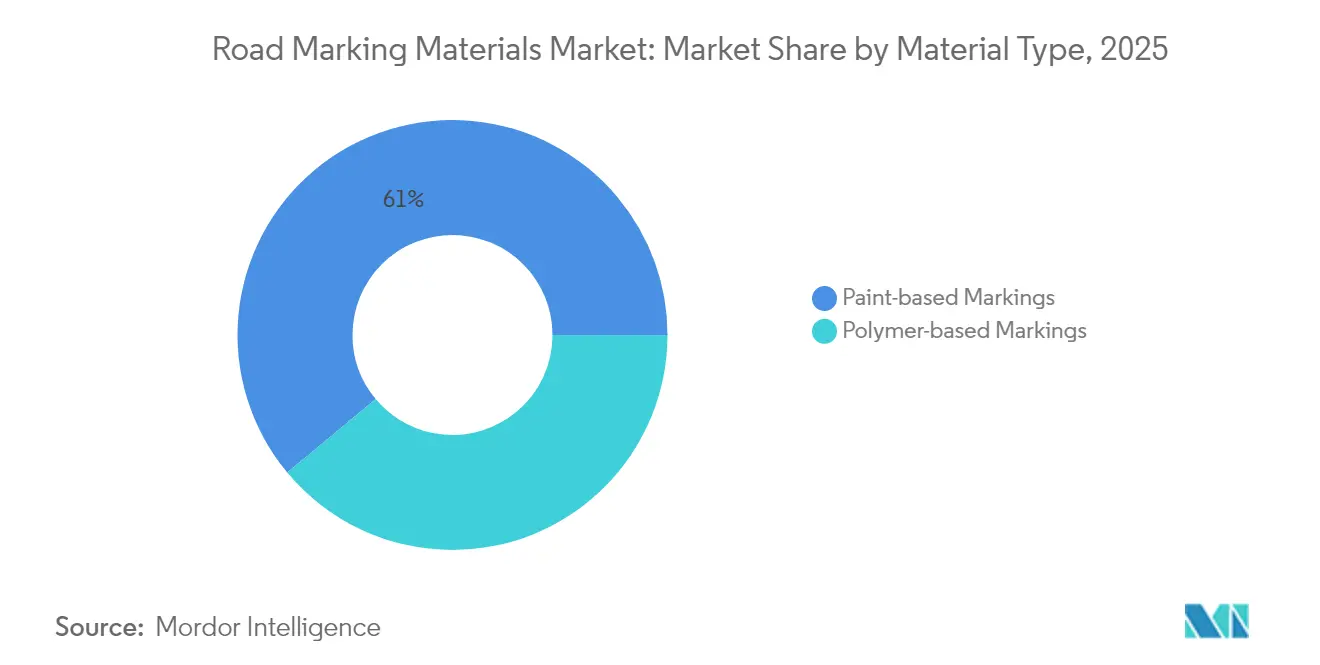

- Par matériau, les produits à base de peinture ont capté 61,05 % de la taille du marché des matériaux de marquage routier en 2025, tandis que les systèmes à base de polymères devraient croître à un CAGR de 4,52 % jusqu'en 2031.

- Par application, les projets de routes et d'autoroutes représentaient une part de 68,20 % de la taille du marché des matériaux de marquage routier en 2025 et progressent à un CAGR de 4,30 % jusqu'en 2031.

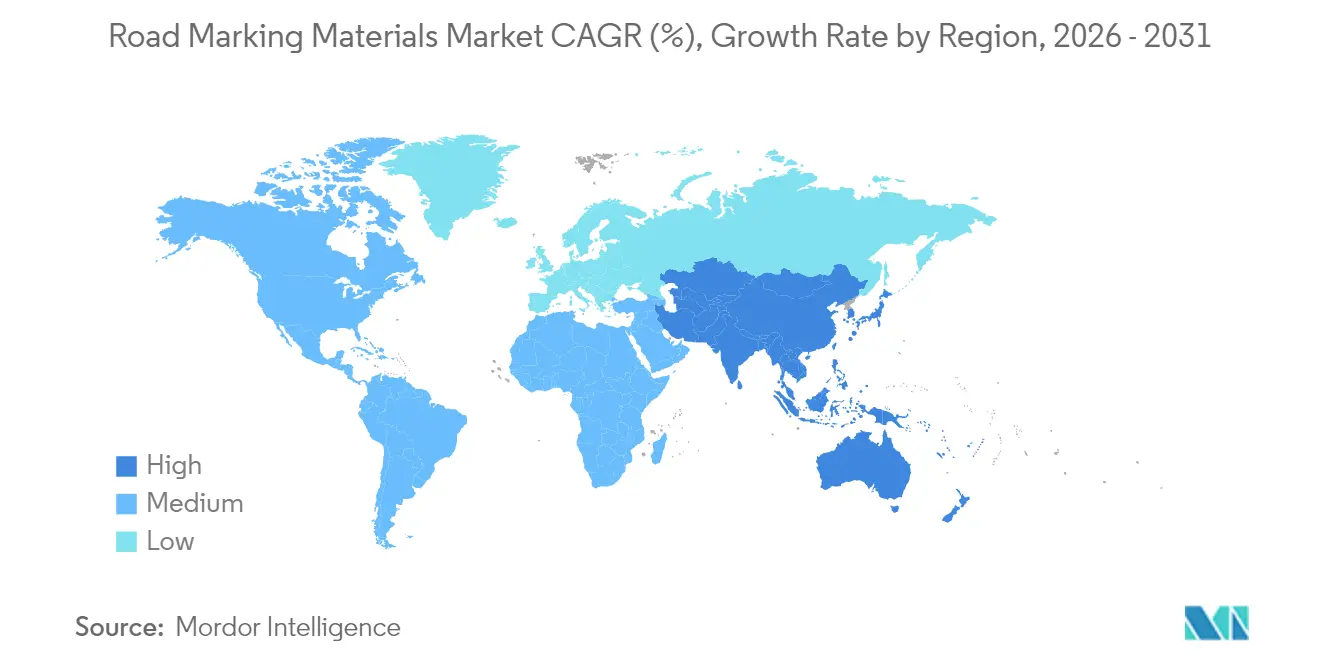

- Par géographie, l'Asie-Pacifique détenait 40,20 % des parts du marché des matériaux de marquage routier en 2025 et progresse à un CAGR de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux de marquage routier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante du réseau routier dans les économies en développement | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales en matière de sécurité routière et de visibilité | +0.8% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Urbanisation rapide stimulant la gestion de la densité de véhicules | +0.9% | Centres urbains d'Asie-Pacifique et du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Marquages rétroréfléchissants lisibles par machine pour les véhicules autonomes | +0.6% | Marchés d'adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Marquages photoluminescents / à charge solaire | +0.3% | Programmes pilotes mondiaux, concentrés dans les initiatives de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante du réseau routier dans les économies en développement

La construction de routes financée par les gouvernements constitue une grande partie de la demande incrémentale sur le marché des matériaux de marquage routier. Le plan de transport de l'Inde prévoit 268,4 milliards USD pour ajouter 30 600 km de nouvelles autoroutes d'ici 2032, avec un objectif plus large de 200 000 km d'ici 2037. Des mégaprojets de cette envergure nécessitent un marquage haute performance capable de résister aux charges d'essieux lourdes, aux inondations de mousson et à la chaleur du désert. Des hausses de financement similaires en Asie du Sud-Est et au Moyen-Orient canalisent des volumes pluriannuels vers des fournisseurs capables d'assurer une logistique rapide et un support technique sur le terrain. Les corridors transfrontaliers stimulent également la coordination régionale sur les normes de marquage, favorisant les opportunités pour les lignes rétroréfléchissantes et thermoplastiques premium qui s'alignent sur les objectifs croissants de préparation aux véhicules autonomes.

Renforcement des réglementations mondiales en matière de sécurité routière et de visibilité

Les régulateurs continuent de renforcer les critères de visibilité. La Fédération routière de l'Union européenne recommande des lignes d'une largeur de 150 mm avec des seuils de rétroréflexion définis, tandis que la Federal Highway Administration des États-Unis impose des valeurs minimales de rétroréflexion pour les lignes centrales et les lignes de rive[1]Fédération routière de l'Union européenne, « Meilleures pratiques en matière de marquage routier », erf.be . Les zones de construction font face à des règles de marquage orange encore plus strictes qui doivent rester visibles pour les capteurs LiDAR. Des statuts environnementaux parallèles plafonnent la teneur en COV à 150 g/L aux États-Unis, contraignant les fabricants à migrer vers des formulations à base d'eau ou à haute teneur en solides. La pression combinée sécurité-durabilité récompense les fournisseurs dotés de systèmes de résines différenciés et de solutions avancées de billes de verre qui maintiennent la luminosité nocturne sans dépasser les plafonds d'émissions.

Urbanisation rapide stimulant la gestion de la densité de véhicules

Les villes ajoutent des configurations de voies complexes, des couloirs de bus à haut niveau de service et des pistes de micromobilité qui, collectivement, augmentent la fréquence et la sophistication des travaux de marquage. Les lignes photoluminescentes réduisent les taux d'accidents nocturnes sur les artères mal éclairées, comme l'ont démontré de récents projets pilotes à Dublin. Les revêtements thermochromiques atténuent l'effet d'îlot de chaleur urbain en réfléchissant l'énergie infrarouge tout en maintenant un contraste visuel élevé. Les agences municipales déploient également des rubans préformés équipés de capteurs pour alimenter les plateformes d'analyse du trafic, ouvrant une niche émergente pour les consommables de marquage compatibles avec l'IoT.

Marquages rétroréfléchissants lisibles par machine pour les véhicules autonomes

À mesure que les véhicules automatisés et hautement assistés se multiplient, les marquages doivent être interprétables par les caméras et les capteurs LiDAR sous la pluie, le brouillard et dans des scénarios de lignes usées. Des pigments à contraste optimisé, des billes réceptives au proche infrarouge et des directives de maintenance modulaires apparaissent désormais dans les documents d'appel d'offres pour les nouvelles sections d'autoroutes en Californie et en Bavière. Le développeur de pigments DIC Corporation a récemment commercialisé le Spectrasense Black L 0082, qui améliore le retour LiDAR sans compromettre la fidélité des couleurs en journée. Des consortiums industriels harmonisent les métriques de performance mondiales, signalant une voie de migration vers un marquage universel compatible avec les véhicules autonomes après 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes d'émissions de COV et de microplastiques | -0.7% | Mondial, avec l'application la plus stricte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Volatilité des prix des produits pétrochimiques et du dioxyde de titane | -0.4% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Usure accélérée dans les zones à climat extrême | -0.3% | Régions désertiques, zones arctiques, zones de mousson tropicale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes d'émissions de COV et de microplastiques

Les derniers amendements américains aux règles sur les revêtements en aérosol et la loi canadienne de 2023 sur les COV imposent une reformulation continue, augmentant les coûts de R&D et allongeant les délais d'approbation réglementaire[2]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émissions de COV pour les revêtements en aérosol — Règle finale », epa.gov . La prochaine directive européenne sur les microplastiques identifie l'abrasion des peintures de signalisation routière comme un polluant émergent, suscitant des appels à des audits du cycle de vie sur les émissions de particules. Bien que des études suggèrent que les marquages routiers contribuent à moins de 0,07 % du total des microplastiques, les voies de conformité — telles que les systèmes de billes encapsulées et les tests d'usure accélérée — détournent des capitaux du marketing de nouveaux produits vers la documentation et la certification.

Volatilité des prix des produits pétrochimiques et du dioxyde de titane

Les prix au comptant du dioxyde de titane ont enregistré des variations à deux chiffres en 2024, et les cotations des matières premières en polyéthylène ont augmenté de 3 ¢/lb début 2025, gonflant les marges des bandes à base de polymères. La turbulence des taux de change amplifie les coûts pour les transformateurs asiatiques qui importent du TiO₂ libellé en EUR. Les producteurs tentent de se couvrir avec des contrats à long terme et des substitutions de pigments, mais les formulateurs plus petits font face à des flux de trésorerie réduits et à des perturbations occasionnelles de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation polymère défie la domination de la peinture

Les peintures continuent d'ancrer la demande grâce à une part de 61,05 % en 2025, notamment sur les routes provinciales à faible trafic où les agences privilégient les économies sur le coût initial. Cependant, les systèmes polymères captent des budgets supplémentaires, enregistrant un CAGR de 4,52 % grâce au méthacrylate de méthyle et aux rubans préformés durables. Les acryliques à base d'eau voient leur spécification augmenter car ils satisfont le plafond de COV de 150 g/L de l'EPA sans sacrifier la vitesse de séchage. À l'inverse, les peintures au caoutchouc chloré riches en solvants reculent en Amérique du Nord et en Europe sous la pression des émissions, mais maintiennent une demande résiduelle dans les projets équatoriaux chauds et humides qui nécessitent une résistance rapide à l'humidité.

Le thermoplastique — de loin la plus grande sous-classe de polymères — s'impose là où le coût du cycle de vie est scruté. Les technologies MMA coulables, durcissant à température ambiante, permettent désormais une application nocturne même à 0 °C, évitant les fermetures de voies coûteuses. Les perspectives suggèrent que les formulations polymères approcheront la moitié du marché des matériaux de marquage routier d'ici le milieu des années 2030 si les objectifs de durabilité continuent de se renforcer.

Par application : la domination des autoroutes stimule la croissance du marché

Les autoroutes et les routes artérielles absorbent 68,20 % du volume de 2025 et croissent à un CAGR de 4,30 % alors que les gouvernements placent la connectivité au cœur de la politique économique. Ces projets spécifient des épaisseurs de film plus importantes, des billes de verre à indice de réfraction élevé et des rapports de contraste lisibles par machine pour pérenniser l'actif. Les parkings, bien que plus modestes en tonnage, nécessitent des peintures à séchage rapide sans odeur en raison de leur proximité avec des bâtiments occupés, engendrant des mélanges de niche d'époxy à faible teneur en COV. Les fabriques et entrepôts adoptent un marquage de sécurité conforme à la norme ANSI Z535 ; les marqueurs surélevés et les inserts céramiques antidérapants différencient les fournisseurs. Les marquages d'aéroports, bien que représentant moins de 2 % du tonnage total, commandent des prix premium car la norme FAA AC 150/5340-5D stipule une résistance au carburant d'aviation et aux dépôts de caoutchouc. Les marges ici compensent la concurrence sur les routes ordinaires et justifient des gammes de produits spécialisés.

Analyse géographique

Le CAGR de 4,82 % de l'Asie-Pacifique reste inégalé jusqu'en 2031. Les ajouts continus d'autoroutes en Chine et la hausse de 10 % des budgets autoroutiers de l'Inde soutiennent des cycles d'approvisionnement pluriannuels. L'étendue climatique — des zones de gel himalayennes à la chaleur du désert du Thar — incite à la diversification des matériaux. L'Amérique du Nord, bien que mature, canalise les fonds de remise en état financés par des plans de relance vers des lignes à faible teneur en COV conformes et des motifs compatibles avec les véhicules autonomes. L'application de l'EPA et les règles canadiennes de 2023 sur les COV exigent des inventaires à double formulation pour les fournisseurs transfrontaliers. Le débat européen sur les microplastiques pousse vers des peintures riches en recyclats et des passeports produits du berceau au tombeau ; la région fait également progresser les essais de voies pour véhicules autonomes en Allemagne et aux Pays-Bas. L'Amérique latine et le Moyen-Orient affichent une croissance à un chiffre moyen, ancrée respectivement dans les constructions de rocades urbaines et les aménagements de quartiers de stades liés à la Coupe du monde.

Paysage réglementaire

Les exigences relatives aux matériaux de marquage routier sont principalement fixées par des normes de contrôle de la circulation et de performance qui alimentent les cahiers des charges des marchés publics. Aux États-Unis, la Federal Highway Administration (FHWA) régit la conception et l'application du marquage via le MUTCD, mis à jour vers la 11ᵉ édition avec la révision 1 en décembre 2025, tandis que les agences des États ajoutent des filtres d'approbation des produits, tels que des listes de produits approuvés (par exemple, les spécifications FDOT et les listes de matériaux approuvés de Caltrans) qui exigent une validation de performance en laboratoire et/ou sur le terrain avant utilisation sur des projets financés.

En dehors des États-Unis, des normes basées sur la performance façonnent la formulation des matériaux et le choix des billes. En Europe, la norme EN 1436:2018 définit des paramètres clés tels que la rétroréflexion, la chromaticité et la résistance au glissement sous éclairage de phares, et des références EN/AASHTO similaires sont couramment intégrées dans les appels d'offres sur les marchés sans schémas entièrement localisés. Des couches de conformité environnementale et chimique influencent également l'éligibilité : les spécifications de l'État de New York incluent des limites liées à la toxicité pour les microbilles de verre, référencées au 40 CFR 261.24, et les spécifications néo-zélandaises des matériaux de marquage routier (NZTA M07) associent la conformité au Hazardous Substances and New Organisms Act 1996, renforçant la nécessité pour les fournisseurs de maintenir des dossiers d'essais multi-normes et multi-juridictions.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants pétrochimiques et minéraux en amont, notamment les résines (acryliques et autres liants), les solvants ou l'eau, les pigments (notamment le dioxyde de titane), les plastifiants et les additifs de performance, ainsi que les charges minérales et les composants optiques tels que les billes de verre. Ces intrants passent ensuite par la formulation et le compoundage en systèmes à base de peinture et de polymères (thermoplastiques, plastiques à froid/MMA et bandes préformées), suivis de l'emballage et de l'expédition vers les distributeurs, les entrepreneurs de marquage routier et les agences publiques. Les fabricants d'équipements pour camions de traçage, les systèmes d'extrusion/de chape pour thermoplastiques, ainsi que les dispositifs de distribution de billes et de test de rétroréflectivité opèrent aux côtés des fournisseurs de matériaux, car la méthode d'application et les protocoles d'inspection sont détaillés dans de nombreux appels d'offres.

L'exécution en aval dépend de la logistique et du service sur le terrain, car les matériaux sont volumineux et les projets sont soumis à des calendriers stricts. Des associations sectorielles telles que l'European Union Road Federation ont mis en évidence des tensions et des incertitudes dans l'approvisionnement en matières premières pour les matériaux de marquage routier, en cohérence avec la volatilité plus large des matières premières TiO2 et pétrochimiques décrite dans le contexte du rapport. Les entreprises qui combinent une fabrication locale ou régionale avec une expédition plus rapide et un accès portuaire peuvent réduire les délais pour les entrepreneurs. Un exemple de mai 2026 émanant de Matestar a cité un cycle rapide de commande à expédition pour des revêtements thermoplastiques réfléchissants expédiés vers Hô-Chi-Minh-Ville via le port de Shanghai, illustrant comment l'agilité opérationnelle peut se traduire par un statut de fournisseur privilégié lorsque les agences routières disposent de fenêtres de resurfaçage restreintes.

Paysage concurrentiel

Le marché des matériaux de marquage routier présente une consolidation modérée. 3M exploite la science de la microréplication pour vendre des billes avancées, SWARCO regroupe les marquages avec du matériel de gestion du trafic, et PPG maintient des avantages d'échelle dans les peintures alkydes et à base d'eau. Les fusions-acquisitions récentes soulignent l'ambition géographique — Geveko Markings a racheté la branche solutions de trafic d'Australie et de Nouvelle-Zélande de PPG pour renforcer sa présence en Asie-Pacifique, tandis que l'acquisition en juillet 2024 par SWARCO du groupe irlandais Elmore a élargi l'intégration du transport intelligent. Les innovateurs plus petits se concentrent sur les résines photoluminescentes et biosourcées, utilisant des accords de licence pour accéder à la distribution mondiale. Les barrières à l'entrée restent modérées : l'accès aux matières premières est banalisé, mais les tests de conformité, les garanties et les relations avec les entrepreneurs ralentissent la montée en puissance des nouveaux entrants.

Leaders du secteur des matériaux de marquage routier

The Sherwin-Williams Company

Geveko Markings

PPG Industries, Inc.

3M

SWARCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme à mesure que les autorités routières passent des achats de peinture au prix unitaire à des contrats de performance à plus longue durée de vie, qui récompensent la durabilité, le maintien de la rétroréflectivité et un contrôle qualité constant sur des programmes pluriannuels. Un signal en ce sens est le cycle d'approvisionnement en marquage de chaussée longue durée du New Jersey Department of Transportation pour 2026, qui couvre plus de 4 millions de pieds linéaires de bandes de circulation, soutenant une demande d'appel pour les thermoplastiques, les plastiques à froid/MMA et les systèmes de billes à plus haute performance qui réduisent la fréquence de retraçage et le temps de fermeture des voies.

La différenciation des produits axée sur la durabilité crée également des opportunités dans les systèmes de marquage routier à faible teneur en COV et documentés sur le cycle de vie, à mesure que les agences et les entrepreneurs alignent le choix des matériaux sur les cadres de reporting environnemental. En juin 2025, la règle complémentaire de catégorie de produit (c-PCR) pour les systèmes de marquage routier a été publiée sous EPD International afin de normaliser le reporting d'impact environnemental via l'ACV, ce qui soutient les investissements des fournisseurs dans des formulations prêtes pour les EPD et un approvisionnement vérifié. Les thèmes d'innovation liés à ces évolutions en matière d'approvisionnement et de conformité incluent des profils de visibilité par nuit humide et des primaires améliorant l'adhérence des thermoplastiques, démontrés par les introductions de produits de Geveko Markings en 2026, ainsi que des travaux de R&D visant à atténuer la persistance des microplastiques, comme le montre une publication de l'Office européen des brevets (EP 4506422 A1, février 2025) décrivant des compositions thermoplastiques intégrant des composants biodégradables et biosourcés.

Développements récents du secteur

- Mai 2026 : Nippon Paint Group et The Sherwin-Williams Company ont confirmé une proposition conjointe d'acquisition d'AkzoNobel. Si elle se concrétise, cette transaction remodèlerait l'échelle et le pouvoir de négociation dans les chaînes d'approvisionnement liées aux peintures et élargirait l'optionnalité stratégique pour les portefeuilles de résines et de revêtements spéciaux connexes au marquage routier.

- Avril 2026 : PPG a finalisé l'acquisition de l'activité de marquage routier Ozark Materials d'Ingevity Corporation pour environ 65 millions USD. Cette opération renforce la position de PPG dans les matériaux de marquage routier et sa capacité à regrouper produits et services dans les programmes autoroutiers et municipaux.

- Juin 2025 : Une règle complémentaire de catégorie de produit (c-PCR) pour les systèmes de marquage routier a été officiellement publiée sous EPD International afin de normaliser le reporting d'impact environnemental via des analyses de cycle de vie. Ce cadre améliore la comparabilité des déclarations environnementales et relève le niveau d'exigence pour les fournisseurs concurrençant sur des formulations à faible impact vérifiées plutôt que sur le seul prix de soumission.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les matériaux utilisés pour créer des lignes et symboles de guidage routier visibles sur les surfaces revêtues, et sa taille est calculée sur la base des revenus générés par ces matériaux, tant pour la demande de nouvelle application que de remarquage.

Exclusions du périmètre : exclut les services d'installation, les machines de marquage routier et les équipements de sécurité routière généraux qui ne constituent pas un matériau de marquage.

Aperçu de la segmentation

- Par type de matériau

- Marquages à base de polymères

- Thermoplastiques

- Plastiques à froid

- Rubans adhésifs préformés

- Marqueurs de chaussée surélevés

- Marquages à base de peinture

- À base de solvant

- À base d'eau

- Marquages à base de polymères

- Par application

- Marquages routiers (routes et autoroutes)

- Marquages de parkings

- Marquages de fabriques et d'entrepôts

- Marquages d'aéroports

- Autres marquages (sports, loisirs, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir une base concernant la taille du réseau routier, sa vitesse d'expansion et le comportement typique des cycles d'entretien selon les régions. Nous nous référons à des ensembles de données publics et à la littérature technique pour comprendre les moteurs de la demande en matériaux, notamment les ajouts de voies-kilomètres, la fréquence de resurfaçage et les exigences de performance liées à la visibilité et à la durabilité.

Les sources utilisées comprennent les statistiques routières et de transport des ministères des transports et des agences routières, les bases de données internationales sur la route et la sécurité d'organismes intergouvernementaux, les publications commerciales et douanières relatives aux polymères et pigments concernés, les normes et directives des organismes de normalisation des transports, ainsi que des revues à comité de lecture traitant de la rétroréflectivité et de l'usure. Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les portails d'appels d'offres et la presse spécialisée fiable pour les changements de capacité et les commentaires sur les prix, et nous vérifions par recoupement certaines données financières d'entreprises et l'activité de brevets à l'aide d'abonnements payants approuvés. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires servent à confirmer les schémas de consommation réels par classe de matériau et à vérifier la cohérence des fourchettes de prix par région et type de projet. Nous avons échangé avec des participants de l'ensemble de la chaîne de valeur, notamment des formulateurs de matériaux, des distributeurs, des entrepreneurs et des acheteurs du secteur public, et la couverture a été équilibrée entre les principales géographies de demande afin que les hypothèses ne reposent pas sur le style d'approvisionnement d'une seule région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 29 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où l'expansion du réseau routier, l'intensité d'entretien et la fréquence de marquage sont utilisées pour reconstruire le bassin de demande par région, et les volumes résultants sont convertis en valeur à l'aide de fourchettes de prix observées par classe de matériau. Pour garantir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, notamment des consolidations de fournisseurs dans des pays échantillonnés, des vérifications des canaux de distribution et de simples calculs de volume multiplié par prix de vente moyen pour les applications à forte utilisation.

Les principaux intrants utilisés dans le modèle comprennent les voies-kilomètres sous entretien, la part de longueur routière repeinte par rapport à celle nouvellement marquée, le mix d'adoption entre thermoplastiques, plastiques à froid, bandes préformées et systèmes de peinture, les taux de consommation typiques par kilomètre selon le type de ligne, et l'écart de tarification des matériaux induit par les coûts des résines et les besoins en médias réfléchissants. Lorsque les données sont limitées pour les pays plus petits, les lacunes sont traitées par approximation à partir de schémas similaires de densité routière et de dépense par kilomètre, puis ajustées grâce aux retours d'experts.

Pour les prévisions, une analyse de scénarios est appliquée autour des budgets d'infrastructure, des programmes de sécurité routière et des cycles de resurfaçage, et une régression multivariée est utilisée pour relier la croissance de la demande à l'activité de construction routière et aux indicateurs de dépenses d'entretien. Les hypothèses relatives aux évolutions du mix de matériaux sont affinées à l'aide des retours d'entretiens sur les préférences de durabilité et la conformité environnementale, notamment l'adoption de peintures à plus faible teneur en COV sur certains marchés.

Validation des données et cycle de mise à jour

Des contrôles sont effectués à plusieurs étapes afin de détecter précocement les valeurs aberrantes, notamment des vérifications de la variance au niveau des pays par rapport à la longueur du réseau routier, aux signaux de dépenses de projet et au comportement de croissance historique. Les résultats sont comparés à des indicateurs indépendants tels que l'orientation des dépenses d'investissement en infrastructures, l'évolution des prix des résines et l'activité d'approvisionnement, et tout écart important déclenche une nouvelle vérification des taux de conversion et des fourchettes de prix.

Avant validation finale, le modèle et le récit font l'objet d'une revue interne afin que les hypothèses, unités et traitements des devises soient cohérents entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de fortes variations des prix des matières premières ou des changements majeurs de politique d'approvisionnement. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des matériaux de marquage routier par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les matériaux de marquage routier diffèrent souvent car les sources ne comptabilisent pas toujours les mêmes éléments, et les choix de calendrier peuvent également modifier le chiffre. Dans nos vérifications, les facteurs les plus courants sont l'ajout ou non de catégories adjacentes, la manière dont les prix sont moyennés selon les types de projets, et la fréquence de mise à jour du jeu de données.

Certaines estimations intègrent l'installation et des fournitures de sécurité routière plus larges dans le total des dépenses, ce qui augmente naturellement la valeur. Pour Mordor Intelligence, seul le revenu des matériaux de marquage routier est comptabilisé, à travers les systèmes à base de peinture et de polymères, et les revenus des services et équipements sont maintenus hors du modèle afin que le total reste lié aux signaux de demande en consommables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,31 milliards USD (2025) | |

| Éditeur sectoriel A | 6,19 milliards USD (2024) | Utilise une année de base différente et une classification des matériaux plus restreinte dans les points saillants publics, et la valeur peut être plus basse si les systèmes de performance ou les bandes spécialisées ne sont pas pleinement pris en compte de la même manière. |

| Éditeur sectoriel B | 6,50 milliards USD (2023) | Présente une année de base antérieure et peut appliquer une moyenne plus large entre régions et applications, ce qui peut modifier le prix implicite par kilomètre et la valeur résultante, même si les tendances de volume sont similaires. |

La comparaison montre que le choix de l'année et ce qui est comptabilisé en plus des matériaux peuvent faire varier le total déclaré de manière notable. En maintenant un périmètre centré sur les matériaux de marquage consommables, puis en testant les volumes et les prix à l'aide de retours de terrain, l'estimation reste traçable à des facteurs pratiques tels que l'activité routière, les cycles de remarquage et les évolutions du mix de matériaux.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des matériaux de marquage routier d'ici 2031 ?

La taille du marché des matériaux de marquage routier devrait atteindre 9,32 milliards USD d'ici 2031, avec un CAGR de 4,14 %.

Quelle région détient la plus grande part du marché ?

L'Asie-Pacifique détient la plus grande part du marché des matériaux de marquage routier, soit 40,20 % en 2025, portée par l'expansion autoroutière intensive en Chine et en Inde.

Pourquoi les marquages à base de polymères gagnent-ils en popularité ?

Les systèmes polymères tels que le méthacrylate de méthyle durent jusqu'à 10 ans contre 3 à 5 ans pour les thermoplastiques conventionnels, réduisant les coûts du cycle de vie même si les coûts initiaux sont plus élevés.

Comment les réglementations influencent-elles le développement des produits ?

Des plafonds de COV plus stricts et des limites émergentes sur les microplastiques contraignent les fabricants à se tourner vers des formulations à base d'eau ou à haute teneur en solides, tout en garantissant une haute rétroréflectivité pour la conformité en matière de sécurité.

Dernière mise à jour de la page le: