Taille et Part du Marché des Commotions Cérébrales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

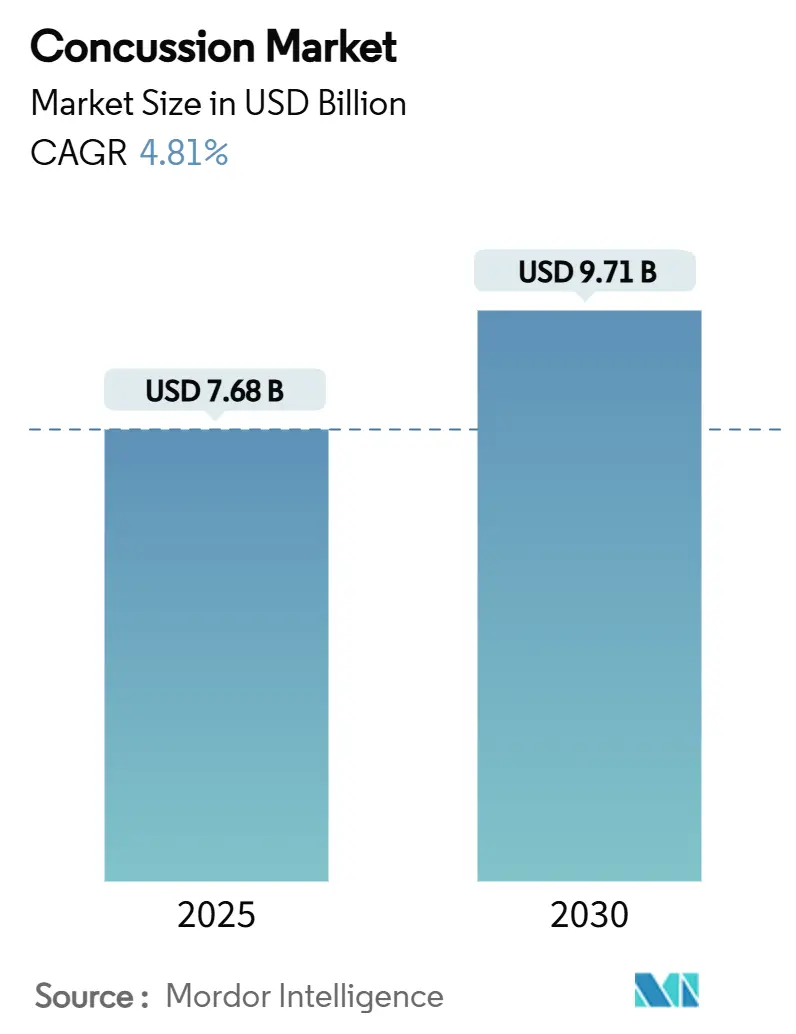

| Taille du Marché (2025) | 7.68 Milliards de dollars |

| Taille du Marché (2030) | 9.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commotions Cérébrales par Mordor Intelligence

Le marché des commotions cérébrales a atteint 7,68 milliards USD en 2025 et devrait progresser jusqu'à 9,71 milliards USD d'ici 2030, avec un CAGR de 4,81 % ; l'expansion de la taille du marché reflète la reconnaissance clinique croissante des traumatismes crâniens légers et le passage vers des diagnostics basés sur les biomarqueurs. Les hôpitaux, les organisations sportives et les programmes militaires privilégient désormais les tests sanguins rapides mesurant les protéines GFAP et UCH-L1, remplaçant les évaluations basées uniquement sur les symptômes et réduisant les examens d'imagerie inutiles. L'Amérique du Nord conserve son leadership mondial grâce à une recherche bien financée, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide, le Japon et la Chine mettant à jour leurs règles d'approbation des dispositifs. La consolidation parmi les entreprises de diagnostic se poursuit, car les acheteurs du secteur de la santé préfèrent de plus en plus les parcours intégrés d'évaluation jusqu'au traitement plutôt que les outils à usage unique. La dynamique de croissance globale reste la plus forte là où les mandats réglementaires de « retour au jeu » s'alignent sur les technologies portables de soins au point d'intervention, élargissant l'accès dans les écoles, les lieux sportifs et les environnements d'urgence.

Points Clés du Rapport

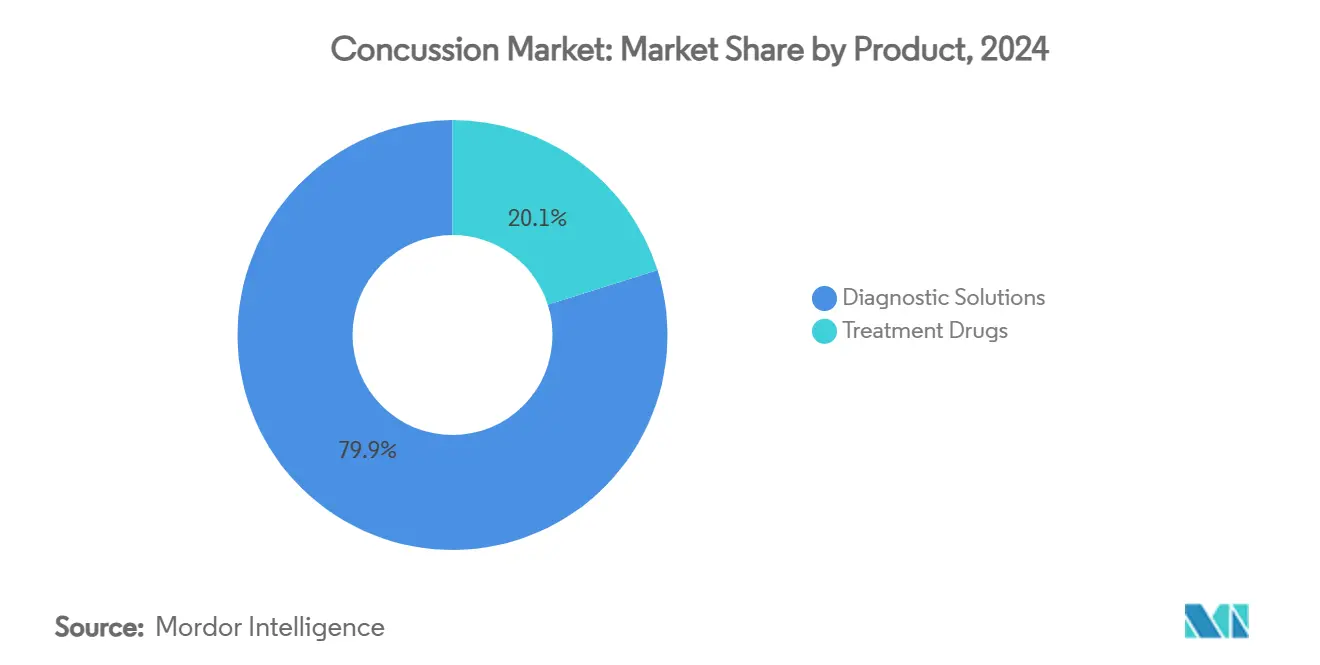

- Par produit, les solutions de diagnostic ont représenté 79,88 % de la part du marché des commotions cérébrales en 2024 et devraient se développer à un CAGR de 7,43 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et centres de traumatologie ont dominé avec une part de revenus de 39,44 % en 2024 ; les organisations sportives et les académies devraient progresser à un CAGR de 8,53 % jusqu'en 2030.

- Par grade de sévérité, les commotions légères (Grade 1) ont représenté 63,24 % des cas en 2024, tandis que les blessures modérées (Grade 2) devraient croître à un CAGR de 7,42 % jusqu'en 2030.

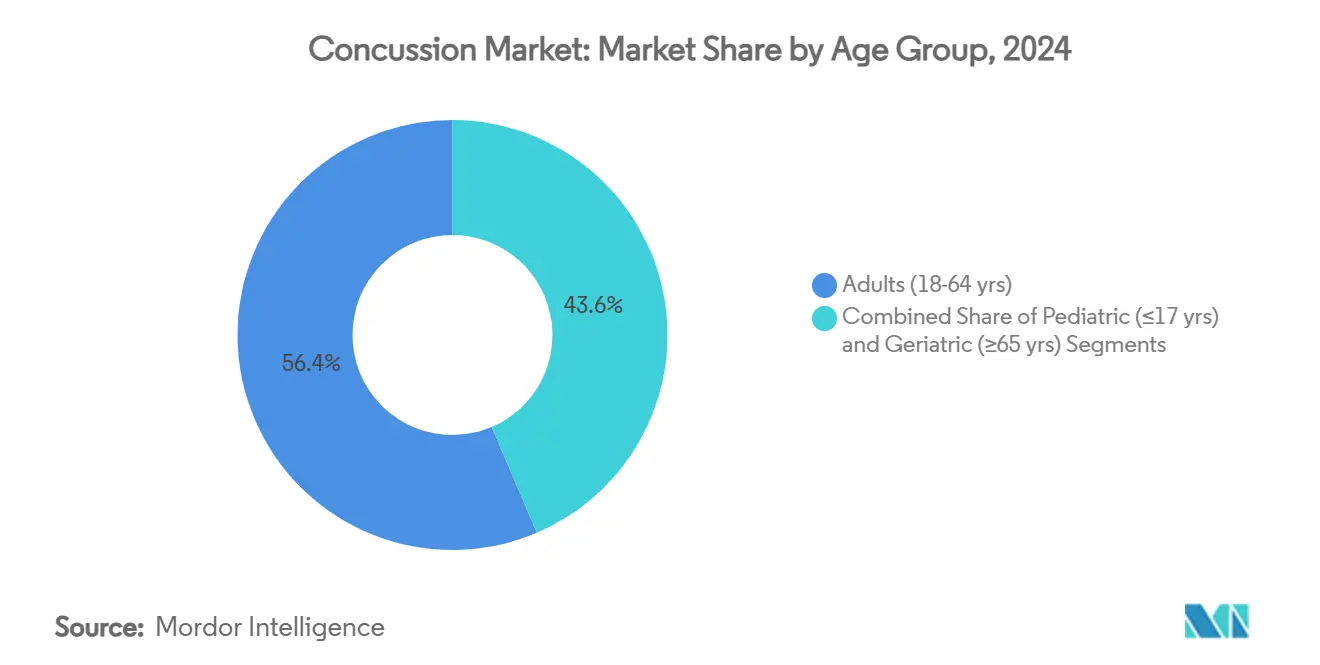

- Par groupe d'âge, les adultes (18-64 ans) ont représenté 56,43 % de la part du marché des commotions cérébrales en 2024, tandis que le segment pédiatrique devrait progresser à un CAGR de 6,18 % jusqu'en 2030.

- Par mécanisme de blessure, les chutes ont contribué à 34,61 % de la valeur 2024 ; les blessures liées aux sports et aux loisirs devraient se développer à un CAGR de 6,71 % jusqu'en 2030.

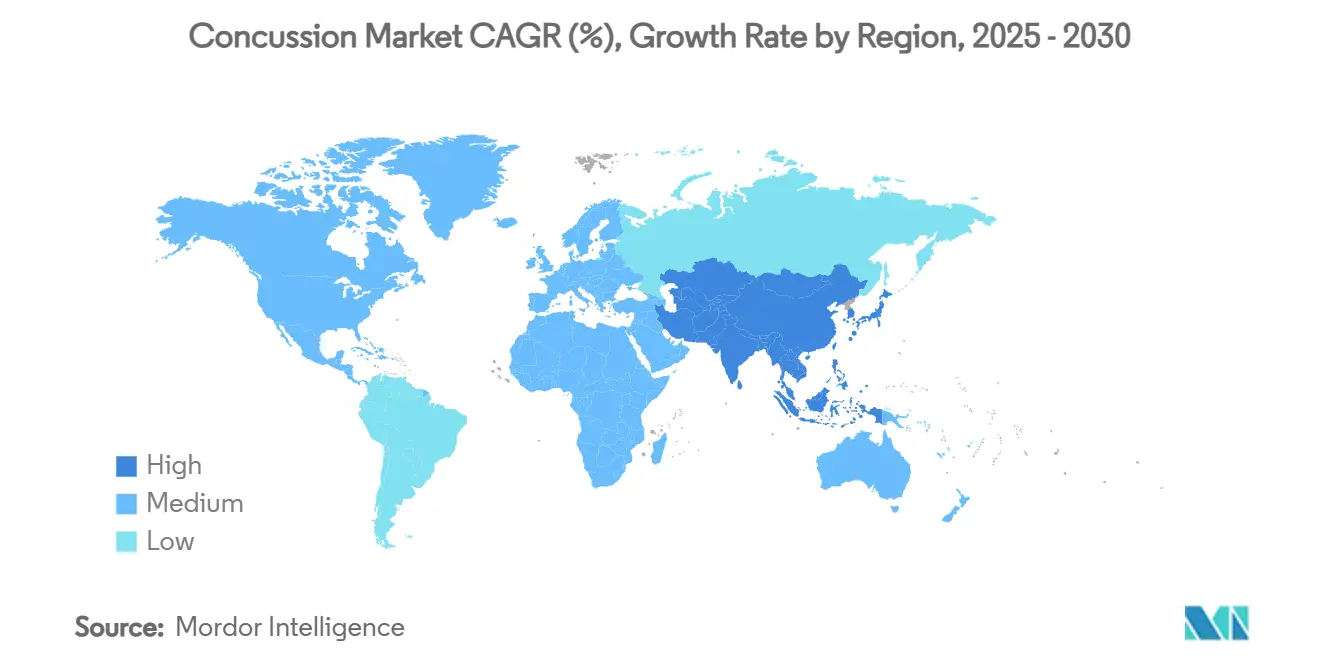

- Par géographie, l'Amérique du Nord a dominé avec une part de 43,26 % en 2024, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,33 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Commotions Cérébrales

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la sensibilisation aux commotions cérébrales liées au sport | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats réglementaires de « retour au jeu » | +0.8% | Amérique du Nord, en expansion vers l'Europe et l'APAC | Court terme (≤ 2 ans) |

| Innovation dans les dispositifs neuro-diagnostiques portables | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentation des traumatismes crâniens liés au vieillissement et aux accidents de la route | +0.9% | Mondial, avec l'impact le plus élevé en APAC et en Europe | Long terme (≥ 4 ans) |

| Panneaux de biomarqueurs sanguins intégrés dans les kits de soins au point d'intervention | +1.1% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Le suivi oculaire assisté par IA gagne en adoption sur le terrain | +0.7% | Amérique du Nord et Europe, adoption précoce en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la sensibilisation aux commotions cérébrales liées au sport

Les ligues professionnelles exigent désormais des tests objectifs, illustrés par le déploiement par MotoAmerica d'un test sanguin de 15 minutes d'Abbott sur le bord de piste en 2025. La Ligue nationale de football américain a affiné son protocole en six phases de récupération nécessitant l'approbation d'un clinicien, ce qui génère des besoins technologiques en aval.[1]Équipe éditoriale des Centres pour le contrôle et la prévention des maladies, « Retour au sport », CDC, cdc.govLes ligues de jeunes reproduisent ces normes, et l'armée américaine applique des tests de référence au personnel à haut risque. À mesure que la sensibilisation progresse dans les programmes scolaires, universitaires et récréatifs, la demande de diagnostics rapides et portables stimule le marché des commotions cérébrales.

Mandats réglementaires de « retour au jeu »

Les directives pédiatriques des Centres pour le contrôle et la prévention des maladies mettent désormais l'accent sur les règles de décision clinique plutôt que sur les scanners CT de routine, encourageant les diagnostics basés sur le sang chez les enfants.[2]Équipe éditoriale des Centres pour le contrôle et la prévention des maladies, « Directives de sécurité pour les traumatismes crâniens légers pédiatriques », CDC, cdc.gov Santé Canada a autorisé le test i-STAT TBI à la mi-2025, élargissant l'acceptation réglementaire au-delà des États-Unis. Le Département de la Défense des États-Unis impose des tests cognitifs de référence tous les trois ans pour les nouvelles recrues, institutionnalisant ainsi des évaluations périodiques. Collectivement, ces règles créent une demande récurrente pour des plateformes de diagnostic conformes qui rationalisent les décisions d'autorisation dans les environnements sportifs et militaires.

Innovation dans les dispositifs neuro-diagnostiques portables

La miniaturisation transforme l'évaluation des commotions cérébrales, passant de flux de travail centrés sur l'hôpital à des tests sur le terrain ou au chevet du patient. La cartouche i-STAT d'Abbott fournit des résultats sur sang total en 15 minutes. Le casque homologué par la FDA de Zeto automatise l'acquisition d'un EEG à 21 dérivations sans techniciens formés. Le scanner portable de BrainScope détermine la nécessité d'un scanner CT en 15 minutes, aidant les équipes d'urgence à préserver les ressources d'imagerie. Ces outils élargissent l'accès et accélèrent le triage, faisant progresser le marché des commotions cérébrales.

Augmentation des traumatismes crâniens liés au vieillissement et aux accidents de la route

Les chutes représentent 80 % des traumatismes crâniens légers chez les personnes âgées, avec un taux de mortalité hospitalière pouvant atteindre 16 %. Les accidents de la route augmentent encore l'incidence, notamment dans les nations peuplées d'Asie-Pacifique où la croissance du parc automobile dépasse les infrastructures de sécurité. Les autorités japonaises encouragent les importations de dispositifs rentables pour gérer les traumatismes crâniens chez les personnes âgées, et les fournisseurs américains répondent à environ 60 % de la demande. Le vieillissement des populations mondiales garantit un besoin diagnostique soutenu.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'imagerie avancée et de la surveillance | -0.6% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de personnel spécialisé en neurologie | -0.4% | Mondial, aiguë dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Scepticisme des cliniciens quant à la spécificité des biomarqueurs | -0.3% | Amérique du Nord et Europe, en diminution avec le temps | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données avec les capteurs portables d'impact crânien | -0.2% | Mondial, le plus élevé en Europe en raison du RGPD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'imagerie avancée et de la surveillance

Les budgets d'investissement pour les scanners CT, l'IRM et l'EEG continu restent limités, notamment dans les hôpitaux à faibles ressources. Les politiques de remboursement accusent un retard par rapport à l'innovation diagnostique, décourageant les achats malgré la valeur clinique. Les coûts des consommables pour les cartouches de biomarqueurs pèsent davantage sur les finances, limitant la portée dans les économies émergentes.

Pénurie de personnel spécialisé en neurologie

Les déficits mondiaux en neurologues ralentissent l'adoption de protocoles de diagnostic complexes. L'EEG auto-configuré de Zeto répond à ce manque en permettant aux non-spécialistes de capturer des signaux de qualité diagnostique. Tant que l'offre de formation ne s'améliore pas, la pénurie de main-d'œuvre freine l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par produit : les solutions de diagnostic consolident leur leadership

Les solutions de diagnostic ont capturé 79,88 % de la part du marché des commotions cérébrales en 2024 et devraient croître à un CAGR de 7,43 % jusqu'en 2030. Les tests sanguins et salivaires mènent l'expansion, car les panneaux GFAP et UCH-L1 homologués par la FDA fournissent une confirmation quantitative en 15 minutes, les positionnant comme outils de triage de première ligne. Les systèmes portables d'EEG et de suivi oculaire complètent les approches biochimiques, tandis que les logiciels neuro-cognitifs restent un pilier pour les tests de référence. Les médicaments de traitement occupent une part plus faible, car aucun agent pharmacologique n'a obtenu d'approbation spécifique pour les commotions cérébrales ; la recherche se poursuit autour de la thérapie hypothermique et des neuro-stimulants.

La taille du marché des commotions cérébrales pour l'imagerie diagnostique est stable, mais la pondération relative diminue car les dispositifs portables réduisent le recours au scanner CT pour les cas légers. Les améliorations de la précision du suivi oculaire et les capteurs d'impact crânien intégrés dans les protège-dents intelligents introduisent la surveillance préventive dans la pratique courante. Collectivement, ces tendances signalent la préférence des clients pour des plateformes multi-modalités intégrées qui regroupent les tests, l'imagerie et les métriques cognitives.

Par utilisateur final : les organisations sportives accélèrent l'adoption

Les hôpitaux et centres de traumatologie ont représenté 39,44 % des dépenses en 2024, reflétant leur rôle de centres de traitement de première ligne. Cependant, les organisations sportives et les académies devraient dépasser tous les autres avec un CAGR de 8,53 %, les diagnostics sur le terrain devenant la norme pour l'autorisation des athlètes. La taille du marché des commotions cérébrales pour les centres de soins ambulatoires et d'urgence croît avec la diffusion des cartouches de soins au point d'intervention qui éliminent le besoin d'orientation vers un hôpital.

Les établissements de santé militaires et de défense déploient des systèmes portables dans des lieux éloignés, soutenus par des subventions de recherche du Département de la Défense dépassant 1,5 milliard USD pour l'exercice fiscal 2024. Les réseaux de santé au travail, illustrés par l'acquisition de Nova Medical Centers par Concentra, intègrent la gestion des commotions cérébrales dans les offres de sécurité au travail, élargissant l'exposition commerciale.

Par grade de sévérité : les cas modérés gagnent en dynamisme

Les blessures légères ont constitué 63,24 % du volume total en 2024, mais les cas modérés génèrent le CAGR le plus élevé de 7,42 % car les biomarqueurs objectifs révèlent des dommages invisibles aux échelles de symptômes. La part du marché des commotions cérébrales pour les cas graves reste la plus faible, mais commande des frais de surveillance premium, encourageant les fournisseurs de systèmes d'EEG continu. Le cadre CBI-M du NIH, qui fusionne les données cliniques, d'imagerie et de biomarqueurs, incite à la réévaluation des algorithmes de classification hérités.

Les données cliniques indiquent que 45 % des athlètes obtiennent des résultats égaux ou supérieurs à leur niveau de référence lors des tests cognitifs malgré une commotion cérébrale, ce qui stimule l'investissement dans les panneaux de protéines qui renforcent la confiance diagnostique.[3]Kimberly G. Harmon, « Diagnostic des commotions cérébrales liées au sport à l'aide du rapport de symptômes ou de l'évaluation standardisée des commotions cérébrales », JAMA Network Open, jamanetwork.com Les fournisseurs capables de corréler les mesures biochimiques, électrophysiologiques et cognitives sont les mieux placés pour surperformer sur le marché des commotions cérébrales.

Par groupe d'âge : la demande pédiatrique progresse le plus rapidement

Les adultes ont généré 56,43 % des revenus en 2024, mais le segment pédiatrique devrait progresser à un CAGR de 6,18 % à mesure que les écoles adoptent des programmes obligatoires de référence et de retour à l'apprentissage. Environ 750 000 enfants américains souffrent de traumatismes crâniens légers chaque année, et les niveaux de biomarqueurs de la NFL restent élevés pendant des mois, soulignant la nécessité d'une évaluation adaptée à l'âge. La taille du marché des commotions cérébrales pour les soins gériatriques se développe régulièrement en raison de la forte incidence des chutes chez les personnes âgées.

Les directives déconseillent l'imagerie de routine chez les enfants, privilégiant les tests sanguins et la surveillance des symptômes. Les développeurs de produits accordent donc la priorité aux exigences de faibles volumes d'échantillons et aux plages de référence spécifiques aux enfants pour pénétrer les cliniques pédiatriques.

Par mécanisme de blessure : sports et loisirs s'accélèrent

Les chutes ont produit 34,61 % des blessures en 2024. Pourtant, les cas liés aux sports et aux loisirs croîtront à un CAGR de 6,71 % jusqu'en 2030, portés par l'élargissement de la participation sportive et une meilleure détection. La taille du marché des commotions cérébrales liée aux accidents de la route augmente dans les économies émergentes où les taux de blessures dues à la circulation restent élevés. Les mécanismes d'agression et de combat stimulent les achats militaires de dispositifs robustifiés résistant aux conditions de terrain.

Les protège-dents à capteurs d'impact et les puces de casque fournissent une télémétrie en temps réel, aidant les entraîneurs à intervenir avant l'effondrement symptomatique. Cette orientation préventive élargit le potentiel du marché au-delà de l'évaluation post-blessure vers la surveillance continue.

Analyse Géographique

L'Amérique du Nord a généré 43,26 % des revenus de 2024, soutenue par les mandats des sports professionnels, une couverture d'assurance solide et le financement du Département de la Défense. La croissance de la taille du marché des commotions cérébrales dans la région reste saine, le Canada autorisant les tests sanguins rapides et les payeurs américains évoluant vers des modèles de remboursement groupés. Les grands systèmes hospitaliers intègrent désormais des kits de biomarqueurs au point d'intervention dans le triage des urgences, réduisant les taux d'utilisation des scanners CT et accélérant les flux de travail de sortie.

L'Europe suit avec une adoption régulière, l'Union européenne harmonisant les réglementations sur les dispositifs et les organisations de football d'élite standardisant le dépistage sur le terrain. Les systèmes de santé scandinaves adoptent largement les panneaux de biomarqueurs sanguins, citant des économies de coûts grâce à la réduction de l'imagerie. L'Institut national pour l'excellence en santé et en soins du Royaume-Uni évalue les données de résultats du monde réel qui pourraient déclencher des décisions de couverture plus larges du Service national de santé.

L'Asie-Pacifique enregistre le CAGR le plus élevé de 6,33 %. La population japonaise vieillissant rapidement, combinée à un marché intérieur de dispositifs de 40 milliards USD, encourage l'importation de technologies de diagnostic américaines qui améliorent la gestion des chutes gériatriques. L'Administration nationale des produits médicaux de Chine rationalise les approbations de dispositifs de classe II et III, raccourcissant les délais de commercialisation pour les tests sanguins. L'Inde aligne ses règles sur les dispositifs médicaux sur les normes de l'UE, et avec 70 % des dispositifs actuellement importés, les fournisseurs voient une marge substantielle pour la pénétration du marché des commotions cérébrales.

Le Moyen-Orient et l'Afrique se développent progressivement à mesure que de nouveaux centres de traumatologie ouvrent et que les gouvernements investissent dans la médecine d'urgence. L'Amérique du Sud adopte les protocoles de commotions cérébrales à un rythme plus lent en raison des vents contraires économiques, mais les fédérations sportives multinationales stimulent une demande incrémentale au Brésil et en Argentine. Dans toutes les régions, la présence de directives réglementaires claires et de voies de remboursement reste le principal déterminant de l'adoption.

Paysage Concurrentiel

Le marché des commotions cérébrales est modérément fragmenté mais tend vers la consolidation, les grandes entreprises de diagnostic acquérant des innovateurs de neurotechnologie de niche. L'acquisition de NeuroAdvanced Corp par Nihon Kohden en septembre 2024 renforce son offre d'EEG et d'électrodes intracrâniennes, ciblant 5 millions de patients épileptiques résistants aux médicaments dont les parcours se recoupent avec les besoins de surveillance des commotions cérébrales. Abbott maintient son statut de leader grâce à sa cartouche i-STAT TBI homologuée par la FDA, qui fournit des résultats objectifs en 15 minutes au point d'intervention et a désormais obtenu l'approbation de Santé Canada.

Les alliances stratégiques accélèrent les pipelines de produits. bioMérieux a investi 7 millions USD dans Banyan Biomarkers pour co-développer des tests de traumatismes crâniens basés sur le sang pour un nombre estimé de 10 millions de cas mondiaux annuels. Des acteurs plus petits comme BrainScope se concentrent sur l'électrophysiologie pilotée par l'IA, tandis que Quanterix est pionnier de la technologie Simoa ultra-sensible pour la détection des protéines. Les start-ups de capteurs portables recherchent des partenariats avec les fabricants de casques et les ligues sportives, visant à intégrer la télémétrie d'impact dans les équipements du quotidien.

L'avantage concurrentiel dépend de plus en plus de la capacité à offrir un parcours de bout en bout couvrant le dépistage de référence, le diagnostic aigu et la surveillance de la réadaptation. Les fournisseurs capables d'intégrer des panneaux biochimiques, des données d'EEG et des métriques cognitives dans un tableau de bord unifié sont les mieux placés pour remporter des contrats avec les hôpitaux et les ligues sportives. La pression sur les prix persiste, mais les clients montrent une volonté d'investir dans des plateformes qui réduisent de manière démontrable l'imagerie inutile et raccourcissent les cycles de retour au jeu.

Leaders de l'Industrie des Commotions Cérébrales

Abbott

BrainScope

Koninklijke Philips N.V.

GE Healthcare

Natus Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : Santé Canada a accordé l'approbation pour le test i-STAT TBI d'Abbott, permettant son utilisation à l'échelle nationale dans les services d'urgence et les cliniques sportives.

- Mai 2025 : MotoAmerica a mis en œuvre le test sanguin rapide d'Abbott sur le bord de piste, marquant la première adoption par un sport professionnel d'un test de biomarqueurs objectifs.

- Août 2024 : Orlando Health est devenu le premier hôpital au monde à déployer le nouveau test sanguin d'Abbott pour le triage des traumatismes crâniens.

Portée du Rapport Mondial sur le Marché des Commotions Cérébrales

| Solutions de Diagnostic | Imagerie Diagnostique | Logiciels d'Évaluation Neuro-cognitive |

| Tests de Biomarqueurs Sanguins et Salivaires | ||

| Dispositifs Portables d'EEG et de Surveillance Cérébrale | ||

| Systèmes de Suivi Oculaire et Oculomoteurs | ||

| Capteurs Portables d'Impact Crânien | ||

| Médicaments Thérapeutiques et Neuro-protecteurs | ||

| Médicaments de Traitement | Neuro-stimulants | Agents Anti-inflammatoires |

| Autres | ||

| Hôpitaux et Centres de Traumatologie |

| Cliniques Spécialisées en Neurologie et Réadaptation |

| Organisations Sportives et Académies |

| Établissements de Santé Militaires et de Défense |

| Centres de Chirurgie Ambulatoire et de Soins Urgents |

| Léger (Grade 1) |

| Modéré (Grade 2) |

| Sévère (Grade 3) |

| Pédiatrique (≤17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (≥65 ans) |

| Sports et Loisirs |

| Chutes |

| Accidents de la Route |

| Agression et Combat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Solutions de Diagnostic | Imagerie Diagnostique | Logiciels d'Évaluation Neuro-cognitive |

| Tests de Biomarqueurs Sanguins et Salivaires | |||

| Dispositifs Portables d'EEG et de Surveillance Cérébrale | |||

| Systèmes de Suivi Oculaire et Oculomoteurs | |||

| Capteurs Portables d'Impact Crânien | |||

| Médicaments Thérapeutiques et Neuro-protecteurs | |||

| Médicaments de Traitement | Neuro-stimulants | Agents Anti-inflammatoires | |

| Autres | |||

| Par Utilisateur Final | Hôpitaux et Centres de Traumatologie | ||

| Cliniques Spécialisées en Neurologie et Réadaptation | |||

| Organisations Sportives et Académies | |||

| Établissements de Santé Militaires et de Défense | |||

| Centres de Chirurgie Ambulatoire et de Soins Urgents | |||

| Par Grade de Sévérité | Léger (Grade 1) | ||

| Modéré (Grade 2) | |||

| Sévère (Grade 3) | |||

| Par Groupe d'Âge | Pédiatrique (≤17 ans) | ||

| Adultes (18-64 ans) | |||

| Gériatrique (≥65 ans) | |||

| Par Mécanisme de Blessure | Sports et Loisirs | ||

| Chutes | |||

| Accidents de la Route | |||

| Agression et Combat | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des commotions cérébrales ?

Le marché des commotions cérébrales a atteint 7,68 milliards USD en 2025 et devrait croître jusqu'à 9,71 milliards USD d'ici 2030.

Quel segment détient la plus grande part du marché des commotions cérébrales ?

Les solutions de diagnostic ont représenté 79,88 % des revenus mondiaux en 2024 en raison de l'adoption rapide des panneaux de biomarqueurs sanguins.

Pourquoi les organisations sportives stimulent-elles la croissance du marché des commotions cérébrales ?

Les tests obligatoires sur le terrain et les règles structurées de retour au jeu poussent les organisations sportives à installer des diagnostics au point d'intervention, produisant un CAGR de 8,53 % dans le segment.

Quelle région se développe le plus rapidement sur le marché des commotions cérébrales ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,33 % jusqu'en 2030, soutenue par des changements réglementaires favorables au Japon, en Chine et en Inde.

Comment les tests sanguins réduisent-ils les scanners CT ?

Les tests GFAP et UCH-L1 fournissent des résultats objectifs en 15 minutes, permettant aux cliniciens d'exclure les saignements intracrâniens et de réserver le scanner CT aux patients à haut risque.

Qu'est-ce qui limite l'adoption plus large du marché des commotions cérébrales aujourd'hui ?

Les coûts élevés des équipements, la pénurie de neuro-spécialistes et les préoccupations relatives à la confidentialité des données avec les capteurs portables restent des freins majeurs malgré de solides facteurs de croissance.

Dernière mise à jour de la page le: