Taille et Part du Marché de l'Ischémie Cérébrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2030) | 2.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

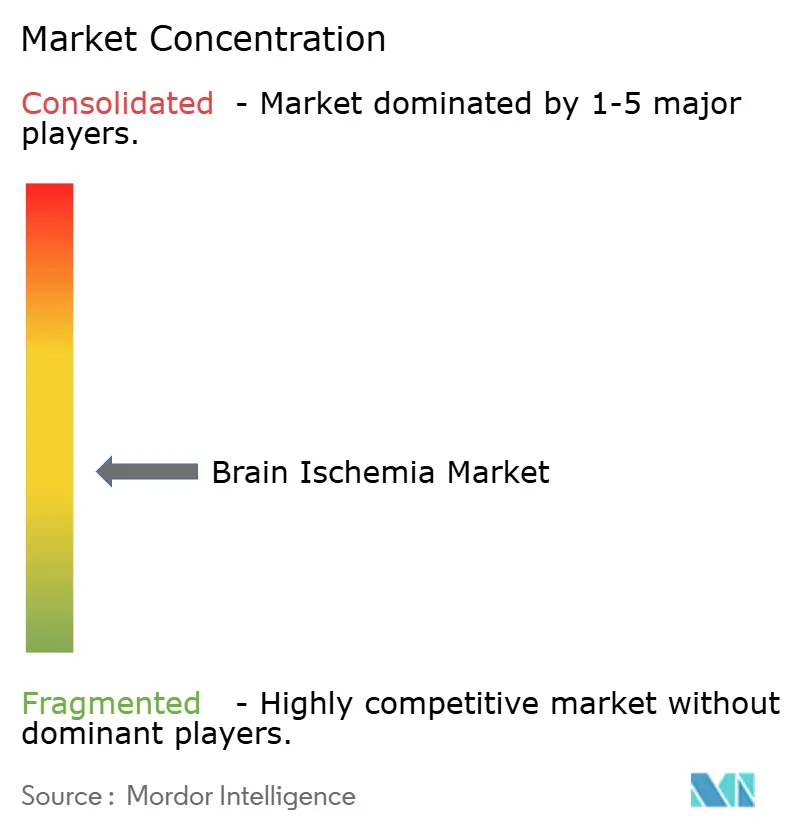

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ischémie Cérébrale par Mordor Intelligence

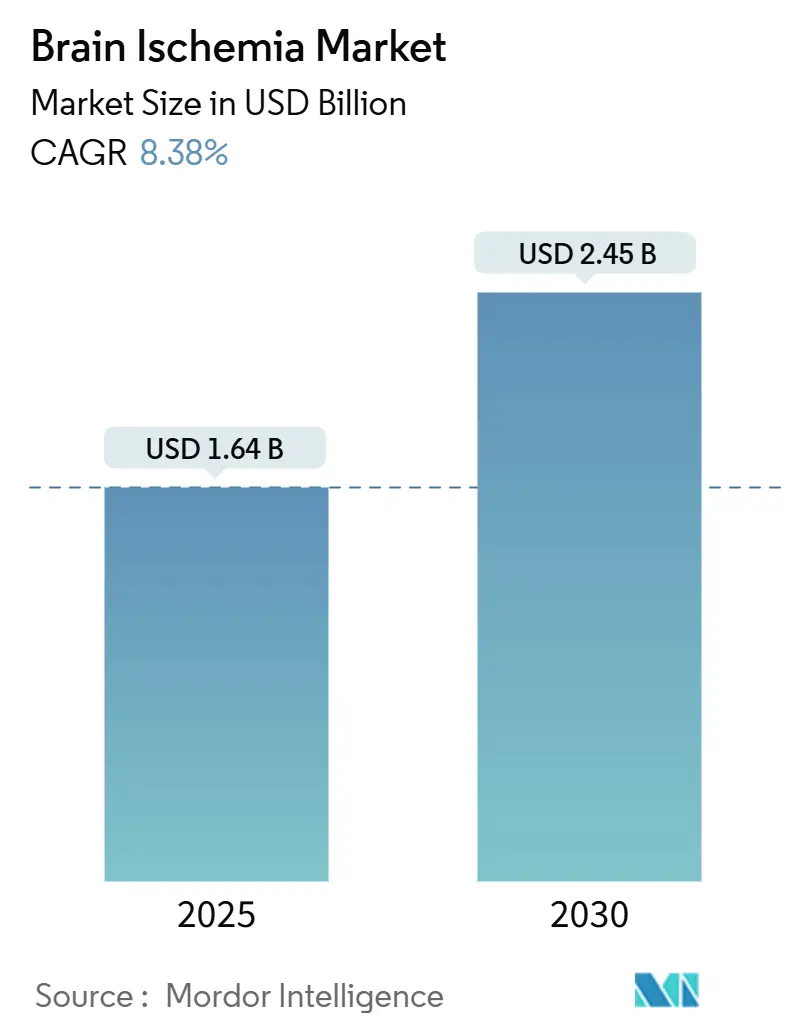

La taille du marché mondial de l'ischémie cérébrale s'établit à 1,64 milliard USD en 2025 et devrait atteindre 2,45 milliards USD d'ici 2030, reflétant un CAGR de 8,38 % sur la période de prévision. Des approbations réglementaires décisives, notamment l'autorisation de la tenecteplase par la Food and Drug Administration américaine en mars 2025, élargissent les options thérapeutiques et reconfigurent les stratégies concurrentielles.[1]American Heart Association Staff Writers, "Rapport de session ISC 2025 : Nouvelles thérapies thrombolytiques et alternatives," Association Américaine du Cœur, ahajournals.org Les dispositifs de thrombectomie mécanique continuent d'augmenter les volumes de procédures, les études cliniques montrant des taux d'indépendance fonctionnelle supérieurs de 20 % par rapport à la thrombolyse intraveineuse seule.[2]Marc Taylor, "Avancées dans la thrombectomie endovasculaire pour le traitement de l'accident vasculaire cérébral ischémique aigu," Taylor & Francis Online, tandfonline.com L'adoption rapide des plateformes d'imagerie basées sur l'intelligence artificielle, les réformes favorables du remboursement en Europe et les investissements croissants en Asie-Pacifique renforcent une trajectoire de demande optimiste. Parallèlement, les pénuries de spécialistes et les lacunes en matière de couverture des coûts tempèrent l'adoption à court terme des dispositifs neurovasculaires avancés, stimulant les innovations en matière d'efficacité et l'expérimentation des paiements groupés.

Principaux Enseignements du Rapport

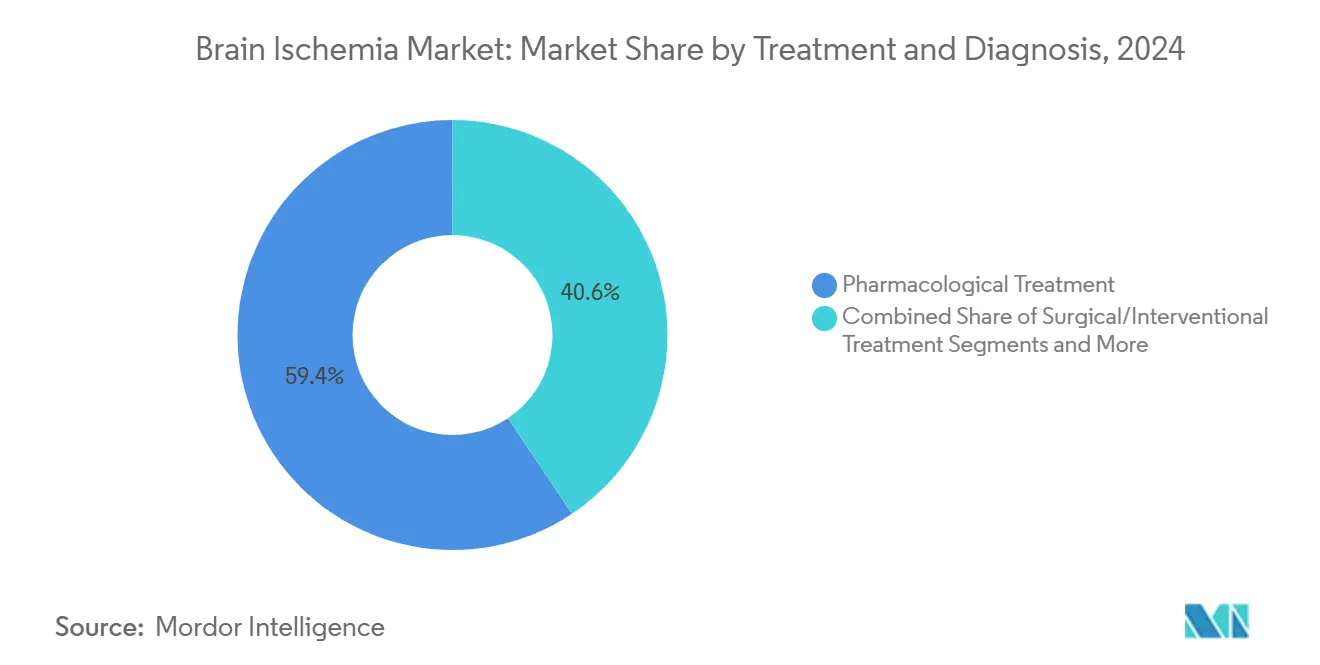

- Par traitement et diagnostic, les approches pharmacologiques ont dominé avec une part de 59,37 % en 2024, tandis que les traitements chirurgicaux et interventionnels devraient progresser à un CAGR de 11,79 % jusqu'en 2030.

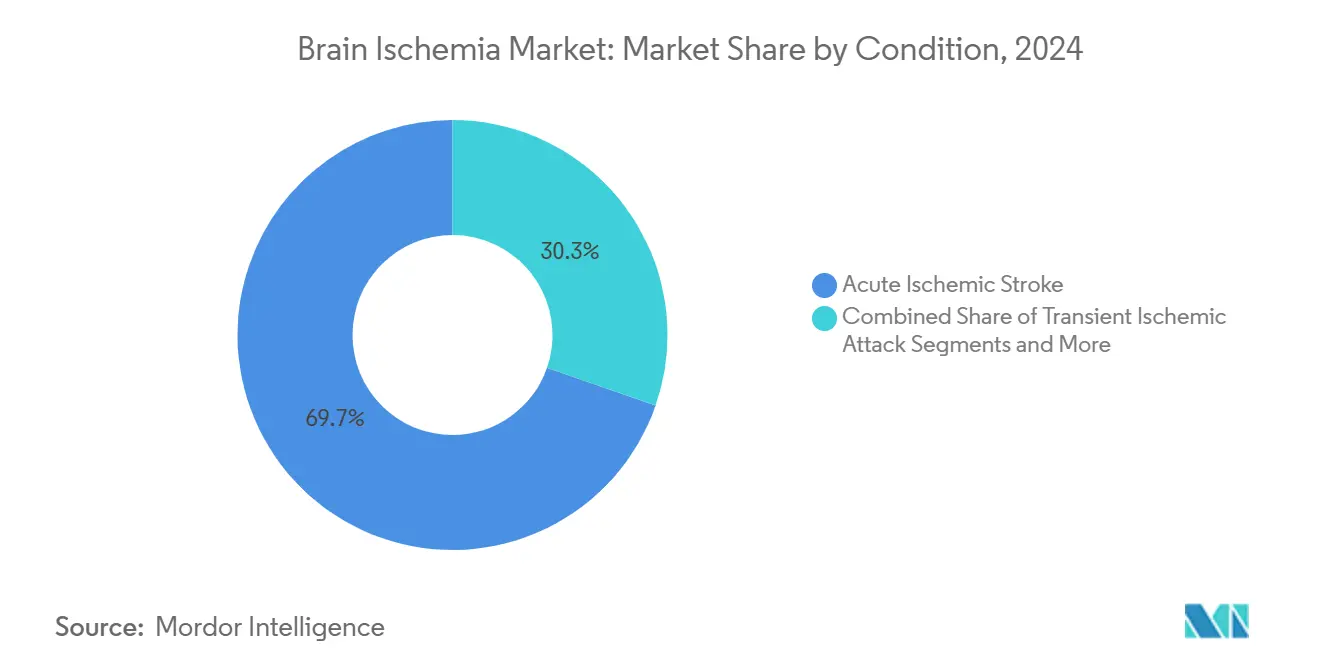

- Par condition, l'accident vasculaire cérébral ischémique aigu représentait une part de 69,68 % en 2024, tandis que la lésion d'ischémie-reperfusion est positionnée pour une croissance à un CAGR de 10,48 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont capturé 56,66 % du paysage 2024 ; les centres chirurgicaux ambulatoires devraient afficher un CAGR de 11,04 % d'ici 2030.

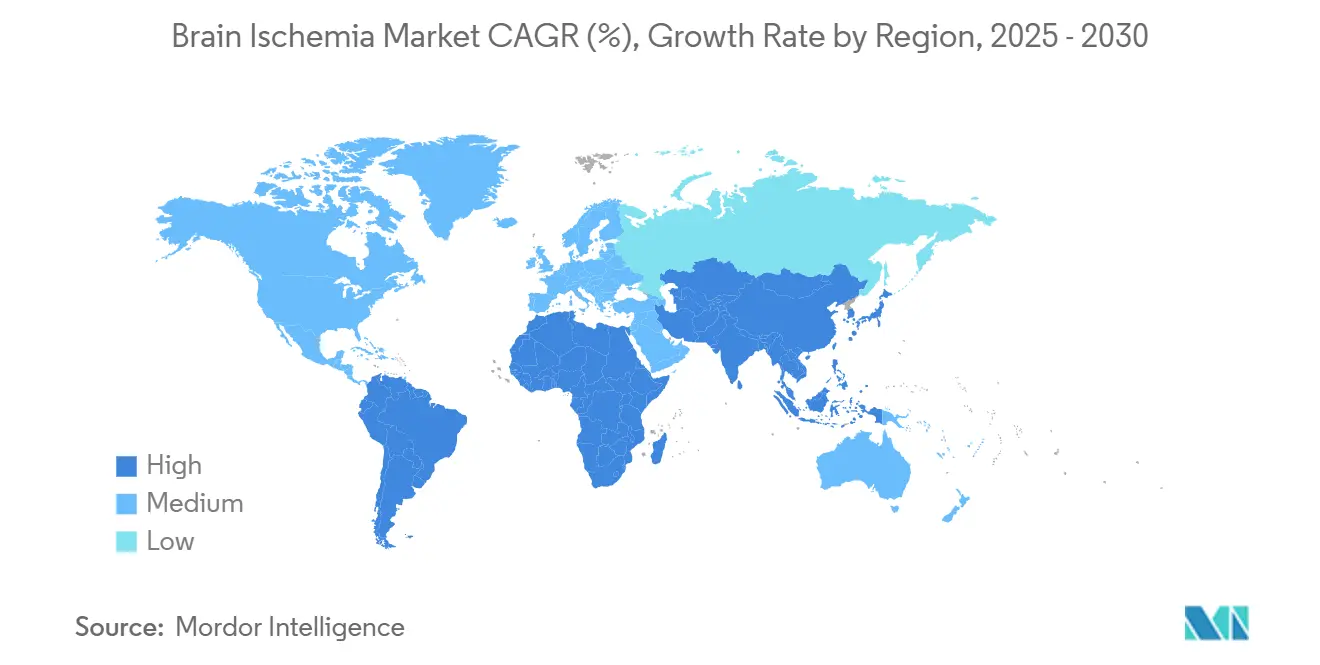

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 34,91 % en 2024, et l'Asie-Pacifique devrait se développer à un CAGR de 11,66 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial de l'Ischémie Cérébrale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'accident vasculaire cérébral ischémique | +2.1% | Mondial, plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Remboursement favorable pour les procédures de thrombectomie | +1.8% | Amérique du Nord et UE, couverture sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en neuro-imagerie rapide et diagnostics | +1.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption de la tenecteplase améliorant l'économie | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Plateformes de triage pré-hospitalier des AVC assistées par intelligence artificielle | +1.0% | Amérique du Nord et UE, expansion dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées dans l'administration neuroprotectrice par nanoparticules | +0.7% | Pôles de recherche mondiaux, traduction clinique en attente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Accident Vasculaire Cérébral Ischémique

L'accident vasculaire cérébral ischémique demeure la deuxième cause de décès dans le monde, touchant environ 12 millions de personnes chaque année. La Chine illustre cette pression, l'AVC étant désormais la première cause de handicap au sein des populations d'Asie-Pacifique.[3]Y. Zhang et al., "Une revue de la portée de l'utilisation des unités mobiles d'AVC dans les pays à faible revenu et à revenu intermédiaire inférieur," BMC Health Services Research, bmchealthservres.biomedcentral.com Les coûts mondiaux liés aux AVC devraient grimper vers 1 600 milliards USD annuellement, poussant les systèmes de santé à élargir leur capacité d'intervention d'urgence. Seulement 5 % des patients éligibles reçoivent actuellement une thrombectomie, signalant une demande non satisfaite significative. La prévalence accrue du diabète intensifie également le risque, catalysant l'intérêt pour les thérapies à double indication telles que les agonistes du GLP-1 qui présentent des effets neuroprotecteurs.

Remboursement Favorable pour les Procédures de Thrombectomie

Les tendances de remboursement influencent directement l'adoption par les prestataires d'outils neurovasculaires avancés. Alors que Medicare rembourse seulement 18 à 21 % d'un coût estimé de 13 000 USD pour une thrombectomie aux États-Unis, les projets pilotes de paiement groupé ont réduit les dépenses à l'échelle du système de 2 900 USD par cas. Les payeurs européens rapportent des économies encore plus importantes, le transfert direct vers les salles d'angiographie réduisant les coûts de 2 848 EUR par patient. Les désignations de dispositif révolutionnaire de la FDA accélèrent les délais commerciaux, permettant aux fournisseurs de pratiquer des prix premium liés à des améliorations de résultats démontrables.

Avancées en Neuro-Imagerie Rapide et Diagnostics

Les suites d'imagerie basées sur l'intelligence artificielle offrent des rendements sur cinq ans de 451 % grâce aux gains d'efficacité des flux de travail et à l'amélioration de la précision du triage. Les dosages sanguins de GFAP distinguent l'AVC ischémique de l'AVC hémorragique avec une précision allant jusqu'à 95 % avant l'arrivée à l'hôpital, remodelant potentiellement les protocoles pré-hospitaliers. Les fenêtres de traitement par imagerie de perfusion étendue de 24 heures après l'apparition ont produit des taux de récupération fonctionnelle supérieurs de 54 % lorsque l'alteplase est administrée dans ce délai.

Adoption de la Tenecteplase Améliorant l'Économie

La tenecteplase a obtenu l'approbation de la FDA en mars 2025 en tant que premier nouveau thrombolytique pour AVC en trois décennies, offrant un dosage en bolus unique qui réduit la complexité infirmière et le risque d'erreur médicamenteuse. Les essais cliniques montrent de meilleurs taux de recanalisation dans les occlusions de gros vaisseaux par rapport à l'alteplase, en particulier lorsqu'elle est associée à la thrombectomie. Les efficacités de fabrication sous-tendent une tarification compétitive des médicaments, améliorant l'économie des payeurs et élargissant l'accès des patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fenêtre thérapeutique étroite pour les thrombolytiques | −1.4% | Mondial, aigu dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs et procédures neurovasculaires | −1.2% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de neuroradiologues interventionnels | −0.9% | Mondial, plus prononcée dans les économies à faible revenu | Long terme (≥ 4 ans) |

| Risques de responsabilité liés aux combinaisons antiplaquettaires hors indication | −0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fenêtre Thérapeutique Étroite pour les Thrombolytiques

Les limites de dosage traditionnelles de 4,5 heures excluent de nombreux patients, en particulier dans les zones rurales manquant de capacité d'imagerie rapide. Les protocoles de perfusion par tomodensitométrie étendent l'éligibilité à 24 heures mais dépendent d'une infrastructure avancée. Les craintes de responsabilité dissuadent les extensions de dosage hors indication, renforçant les schémas d'accès inéquitables.

Coût Élevé des Dispositifs et Procédures Neurovasculaires

Avec des coûts moyens de thrombectomie proches de 13 000 USD et un remboursement Medicare inférieur à 20 %, les hôpitaux subventionnent les programmes d'AVC. En Inde, seulement 2 000 à 3 000 des 200 000 thrombectomies annuelles requises sont réalisées en raison de contraintes de financement. Les droits d'importation, la concurrence limitée et les devises volatiles élèvent davantage les prix des dispositifs dans les régions en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Traitement et Diagnostic : L'Innovation Chirurgicale Stimule la Croissance

Les dispositifs de thrombectomie mécanique ancrent le sous-segment à la croissance la plus rapide avec un CAGR de 11,79 %, catalysé par des résultats d'indépendance fonctionnelle supérieurs de 20 % par rapport à la thérapie médicamenteuse seule. Les interventions pharmacologiques détiennent encore 59,37 % des revenus de 2024, mais leur expansion relative ralentit à mesure que les modalités interventionnelles gagnent en faveur. Le programme de dispositifs révolutionnaires de la FDA accélère l'entrée sur le marché des cathéters d'aspiration de nouvelle génération, des récupérateurs de stents et des systèmes d'accès distal. L'imagerie diagnostique, notamment la perfusion par tomodensitométrie améliorée par intelligence artificielle, détermine désormais l'éligibilité pour des fenêtres de traitement allant jusqu'à 24 heures, augmentant les volumes de procédures. Les outils de surveillance et de gestion post-aiguë, y compris la robotique à domicile, renforcent les critères de récupération fonctionnelle, tandis que les études précoces sur les cellules souches laissent entrevoir des possibilités régénératives à plus long terme.

Les régimes combinés qui associent la thrombolyse intraveineuse et la thrombectomie améliorent la recanalisation, soutenant les modèles de paiement basés sur la valeur axés sur les résultats de l'échelle de Rankin modifiée à 90 jours. Les fournisseurs qui intègrent des portefeuilles d'imagerie, de dispositifs et d'analyse de données sont bien positionnés pour capter des parts de portefeuille supplémentaires à mesure que les hôpitaux recherchent des parcours d'AVC rationalisés et fondés sur des preuves. Ces écosystèmes multiplateformes sous-tendent un intérêt croissant pour la standardisation des procédures et une économie prévisible au sein du marché de l'ischémie cérébrale.

Par Condition : La Lésion d'Ischémie-Reperfusion Gagne en Importance

L'accident vasculaire cérébral ischémique aigu maintient une part de 69,68 %, mais la lésion d'ischémie-reperfusion devrait croître à un CAGR de 10,48 % alors que les chercheurs ciblent les voies de dommages tissulaires secondaires. Des agents neuroprotecteurs émergents tels que le GAI-17 sont spécifiquement conçus pour limiter l'apoptose induite par la reperfusion, élargissant la boîte à outils thérapeutique au-delà de la recanalisation primaire. Une sensibilité d'imagerie accrue révèle des AVC silencieux et des AVC des petits vaisseaux, créant de nouveaux sous-segments diagnostiques. La gestion préventive des accidents ischémiques transitoires gagne du terrain à mesure que les campagnes de sensibilisation du public favorisent une présentation plus précoce, tandis que la recherche sur la maladie des petits vaisseaux cérébraux relie désormais les micro-infarctus au déclin cognitif.

L'investissement dans les thérapies combinées ciblant à la fois l'occlusion et la reperfusion prolonge la piste commerciale pour les entrants biopharma. Par conséquent, la taille du marché de l'ischémie cérébrale liée à la neuroprotection adjuvante pourrait dépasser les tendances historiques, une fois que les essais pivots se traduiront par des approbations réglementaires et un soutien au remboursement.

Par Utilisateur Final : Les Centres Ambulatoires Captent des Parts de Marché

Les hôpitaux conservent une domination de 56,66 % grâce à leur infrastructure complète de centres d'AVC ; cependant, les centres chirurgicaux ambulatoires devraient afficher un CAGR de 11,04 % jusqu'en 2030. Des temps de procédure plus courts, une anesthésie rationalisée et des frais généraux réduits rendent certains diagnostics et interventions à faible risque réalisables en milieu ambulatoire. Les cliniques spécialisées en neurologie font le lien entre la sortie des soins aigus et la rééducation à long terme, adoptant des systèmes de télésurveillance permettant une cotation à distance de l'échelle de Rankin modifiée. Les institutions académiques restent des nœuds d'innovation essentiels, faisant progresser des agents tels que le DM199 vers une étude de Phase 2/3 dans le cadre du programme ReMEDy2.

La contractualisation basée sur la valeur accélère la coordination entre les différents contextes de soins. Les réseaux de prestation intégrés qui alignent les services d'imagerie, de procédure et de suivi sous des tableaux de bord unifiés sont positionnés pour capter la demande croissante dans le continuum de la part de marché de l'ischémie cérébrale.

Analyse Géographique

L'Amérique du Nord a contribué à 34,91 % des revenus de 2024, s'appuyant sur un réseau dense de centres d'AVC complets et les voies accélérées de la FDA. Les pressions sur le remboursement persistent, mais l'imagerie assistée par intelligence artificielle et les projets pilotes de paiement groupé améliorent le débit et l'économie. Le modèle à financement public du Canada favorise un accès équitable, tandis que le Mexique investit dans des pôles urbains d'AVC.

L'Asie-Pacifique est projetée à un CAGR de 11,66 % en raison du vieillissement démographique et des changements de mode de vie qui font augmenter l'incidence des AVC. Les réformes de santé de la Chine élargissent la pénétration de la thrombectomie, et le Japon continue de pionnier la robotique de neuro-rééducation. L'Inde fait face à des obstacles aigus liés au coût des dispositifs et à la pénurie de spécialistes, réalisant à peine 1 % de ses besoins estimés en thrombectomie. L'Australie et la Corée du Sud reflètent les courbes d'adoption occidentales, tandis que les économies d'Asie du Sud-Est se concentrent sur l'infrastructure fondamentale de prise en charge des AVC.

L'Europe bénéficie de systèmes de santé intégrés et de l'initiative UMBRELLA dotée de 26,9 millions EUR visant à standardiser les soins des AVC guidés par l'intelligence artificielle. Les pays d'Europe centrale et orientale rattrapent leur retard grâce à des programmes de formation transfrontaliers et de location de technologies. Le Moyen-Orient et l'Afrique investissent sélectivement dans des centres tertiaires, notamment dans le Conseil de Coopération du Golfe, tandis que l'élan de l'Amérique du Sud repose sur les réseaux d'urgences neurologiques en expansion du Brésil et de l'Argentine.

Paysage Concurrentiel

L'ensemble concurrentiel mêle des grands groupes de dispositifs diversifiés à des spécialistes neurovasculaires agiles et des pionniers de logiciels d'intelligence artificielle. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD renforce son portefeuille d'aspiration, tandis que Johnson & Johnson évalue une cession de Cerenovus pour 1 milliard USD afin de recentrer ses capitaux. Medtronic tire parti de son envergure géographique pour piloter des plateformes de thrombectomie assistée par robot. Des innovateurs plus petits, dont DiaMedica Therapeutics, se taillent des niches grâce à une biologie de première classe telle que la modulation de la kallicréine-1.

Les fournisseurs de flux de travail pilotés par intelligence artificielle comme RapidAI et Brainomix cimentent des partenariats avec les fabricants de scanners, intégrant l'analyse au sein des ventes de modalités. Les développeurs de nanoparticules poursuivent des alliances stratégiques pour réduire le risque de la traduction clinique. À mesure que le remboursement lié aux indicateurs de résultats se resserre, les fournisseurs qui regroupent dispositifs, médicaments et données en une valeur économique démontrable sont positionnés pour consolider leur part de marché de l'ischémie cérébrale.

Leaders du Secteur de l'Ischémie Cérébrale

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Medtronic

Stryker

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Revalesio a reçu la désignation Fast Track de la FDA pour le RNS60, une thérapie neuroprotectrice visant à préserver le tissu cérébral après la reperfusion.

- Mai 2025 : La tenecteplase a obtenu l'approbation de la FDA en tant que premier nouveau thrombolytique pour AVC depuis les années 1990, simplifiant le dosage et améliorant l'économie.

- Février 2025 : DiaMedica Therapeutics a publié des preuves évaluées par des pairs des bénéfices du DM199 sur la circulation collatérale, renforçant l'élan de son étude de Phase 2/3.

Portée du Rapport sur le Marché Mondial de l'Ischémie Cérébrale

| Traitement Pharmacologique | Thrombolytiques |

| Agents Antiplaquettaires | |

| Anticoagulants | |

| Agents Neuroprotecteurs | |

| Thérapie Régénérative par Cellules Souches | |

| Thérapies Combinées | |

| Traitement Chirurgical/Interventionnel | Dispositifs de Thrombectomie Mécanique |

| Dispositifs d'Embolisation et de Coiling | |

| Stents et Déviateurs de Flux | |

| Imagerie Diagnostique | |

| Surveillance et Gestion Post-Aiguë |

| Accident Vasculaire Cérébral Ischémique Aigu |

| Accident Ischémique Transitoire |

| Maladie des Petits Vaisseaux Cérébraux |

| Infarctus Cérébral Silencieux |

| Lésion d'Ischémie-Reperfusion |

| Hôpitaux |

| Cliniques Spécialisées en Neurologie |

| Centres Chirurgicaux Ambulatoires |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Traitement et Diagnostic | Traitement Pharmacologique | Thrombolytiques |

| Agents Antiplaquettaires | ||

| Anticoagulants | ||

| Agents Neuroprotecteurs | ||

| Thérapie Régénérative par Cellules Souches | ||

| Thérapies Combinées | ||

| Traitement Chirurgical/Interventionnel | Dispositifs de Thrombectomie Mécanique | |

| Dispositifs d'Embolisation et de Coiling | ||

| Stents et Déviateurs de Flux | ||

| Imagerie Diagnostique | ||

| Surveillance et Gestion Post-Aiguë | ||

| Par Condition | Accident Vasculaire Cérébral Ischémique Aigu | |

| Accident Ischémique Transitoire | ||

| Maladie des Petits Vaisseaux Cérébraux | ||

| Infarctus Cérébral Silencieux | ||

| Lésion d'Ischémie-Reperfusion | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Neurologie | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'ischémie cérébrale en 2025 ?

La taille du marché de l'ischémie cérébrale est de 1,64 milliard USD en 2025 avec un CAGR de 8,38 % projeté jusqu'en 2030.

Quel type de traitement affiche la dynamique de croissance la plus rapide ?

Les procédures chirurgicales et interventionnelles, portées par la thrombectomie mécanique, sont positionnées pour un CAGR de 11,79 % jusqu'en 2030 en raison de résultats fonctionnels supérieurs.

Pourquoi la tenecteplase est-elle considérée comme un changement de paradigme ?

La tenecteplase offre un dosage en bolus unique, une recanalisation des gros vaisseaux plus efficace et des coûts d'administration inférieurs à ceux de l'alteplase, favorisant une adoption rapide depuis son approbation par la FDA en 2025.

Quelle région connaîtra la plus forte expansion jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un CAGR de 11,66 %, portée par le fardeau croissant des AVC et l'investissement accru dans l'infrastructure neurovasculaire.

Qu'est-ce qui limite aujourd'hui l'adoption plus large de la thrombectomie ?

Les coûts élevés des dispositifs et des procédures, le remboursement limité et la pénurie mondiale de neuroradiologues interventionnels contraignent l'utilisation malgré des preuves cliniques solides.

Dernière mise à jour de la page le: