Tamaño y Participación del Mercado de Conmociones Cerebrales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

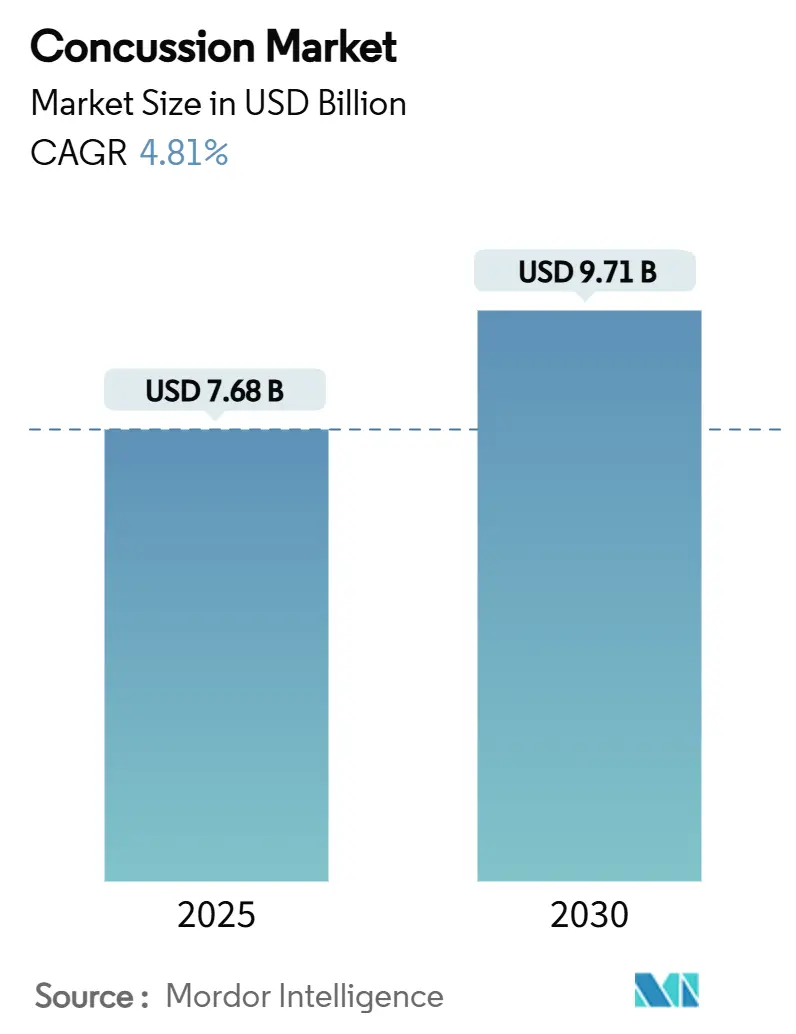

| Tamaño del Mercado (2025) | 7.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conmociones Cerebrales por Mordor Intelligence

El mercado de conmociones cerebrales alcanzó USD 7,68 mil millones en 2025 y se proyecta que aumente a USD 9,71 mil millones para 2030, avanzando a una CAGR del 4,81%; la expansión del tamaño del mercado refleja el creciente reconocimiento clínico de las lesiones cerebrales traumáticas leves y el cambio hacia diagnósticos basados en biomarcadores. Los hospitales, las organizaciones deportivas y los programas militares ahora priorizan los análisis de sangre rápidos que miden las proteínas GFAP y UCH-L1, reemplazando las evaluaciones basadas únicamente en síntomas y reduciendo las imágenes innecesarias. América del Norte mantiene el liderazgo global gracias a una investigación bien financiada, mientras que Asia-Pacífico registra la adopción más rápida a medida que Japón y China actualizan las normas de aprobación de dispositivos. La consolidación entre las empresas de diagnóstico continúa porque los compradores del sector sanitario prefieren cada vez más las vías integradas de evaluación a tratamiento en lugar de herramientas de propósito único. El impulso de crecimiento general sigue siendo más fuerte donde los mandatos regulatorios de «retorno al juego» se alinean con tecnologías portátiles de atención en el punto de atención, ampliando el acceso en escuelas, recintos deportivos y entornos de emergencia.

Conclusiones Clave del Informe

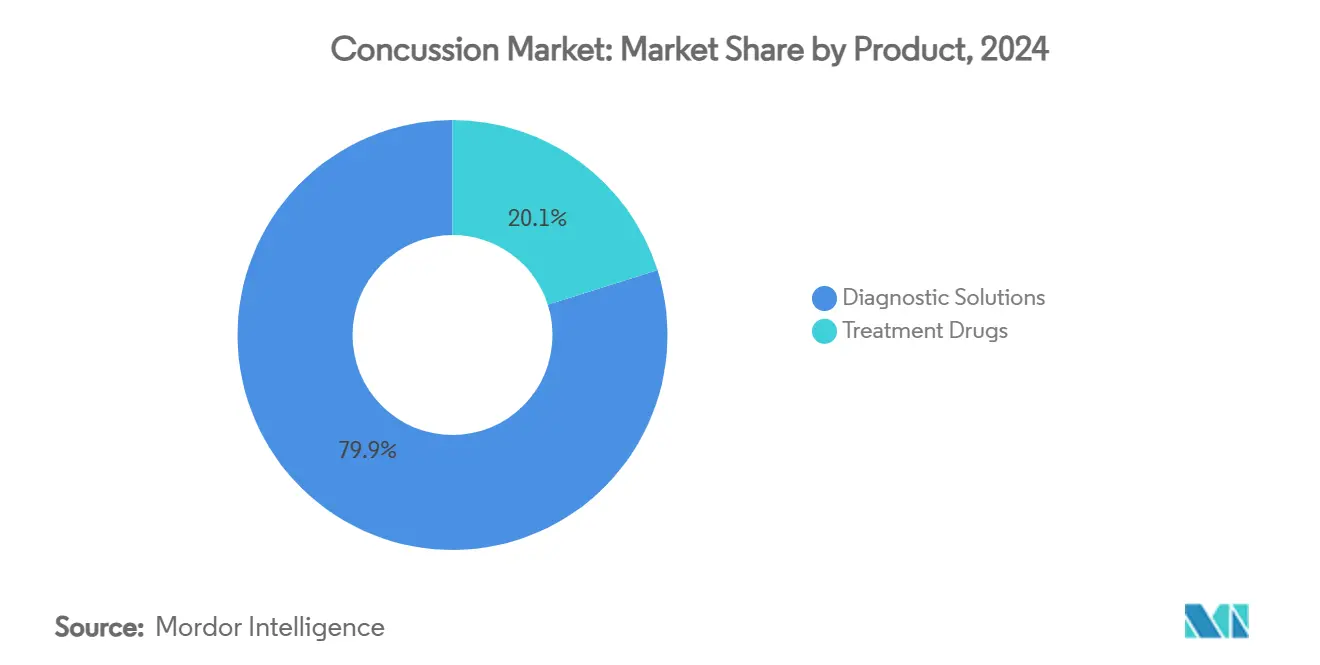

- Por producto, las soluciones de diagnóstico representaron el 79,88% de la participación del mercado de conmociones cerebrales en 2024 y están preparadas para expandirse a una CAGR del 7,43% hasta 2030.

- Por usuario final, los hospitales y centros de trauma lideraron con una participación de ingresos del 39,44% en 2024; se prevé que las organizaciones deportivas y las academias avancen a una CAGR del 8,53% hasta 2030.

- Por grado de gravedad, las conmociones cerebrales leves (Grado 1) representaron el 63,24% de los casos en 2024, mientras que se proyecta que las lesiones moderadas (Grado 2) crezcan a una CAGR del 7,42% hasta 2030.

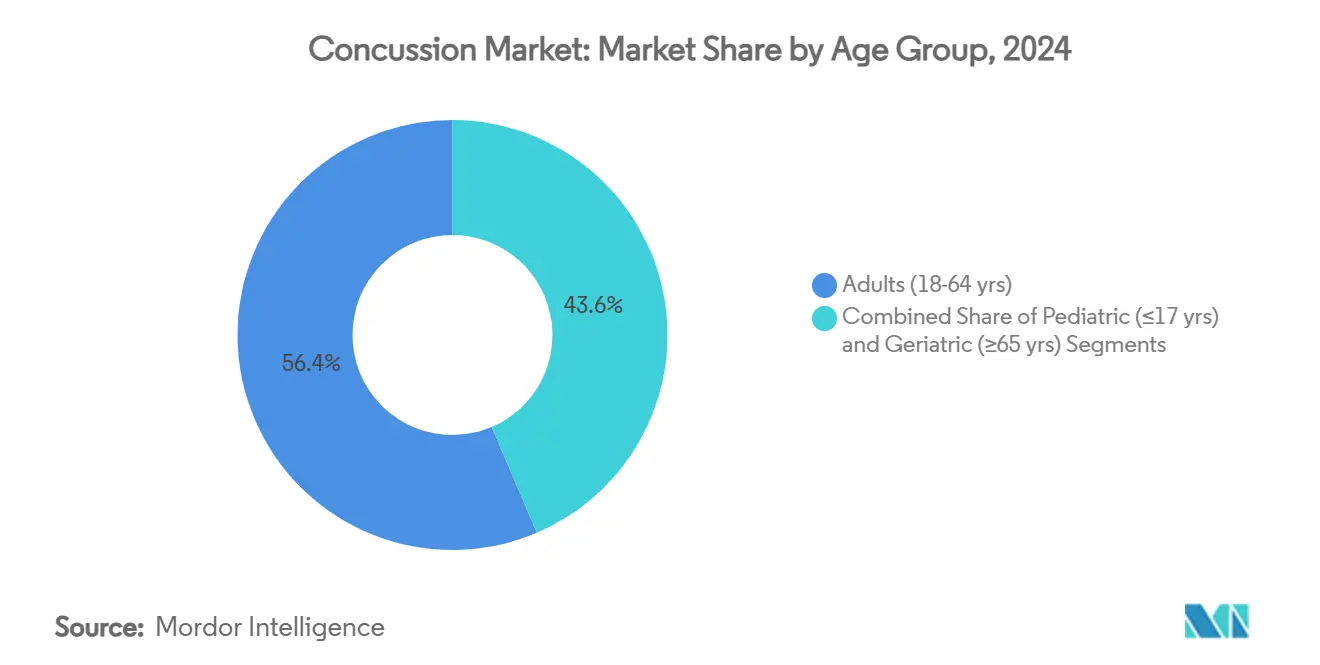

- Por grupo de edad, los adultos (18 a 64 años) representaron el 56,43% de la participación del mercado de conmociones cerebrales en 2024, mientras que se anticipa que el segmento pediátrico aumente a una CAGR del 6,18% hasta 2030.

- Por mecanismo de lesión, las caídas contribuyeron con el 34,61% del valor de 2024; se prevé que las lesiones por deportes y recreación se expandan a una CAGR del 6,71% hasta 2030.

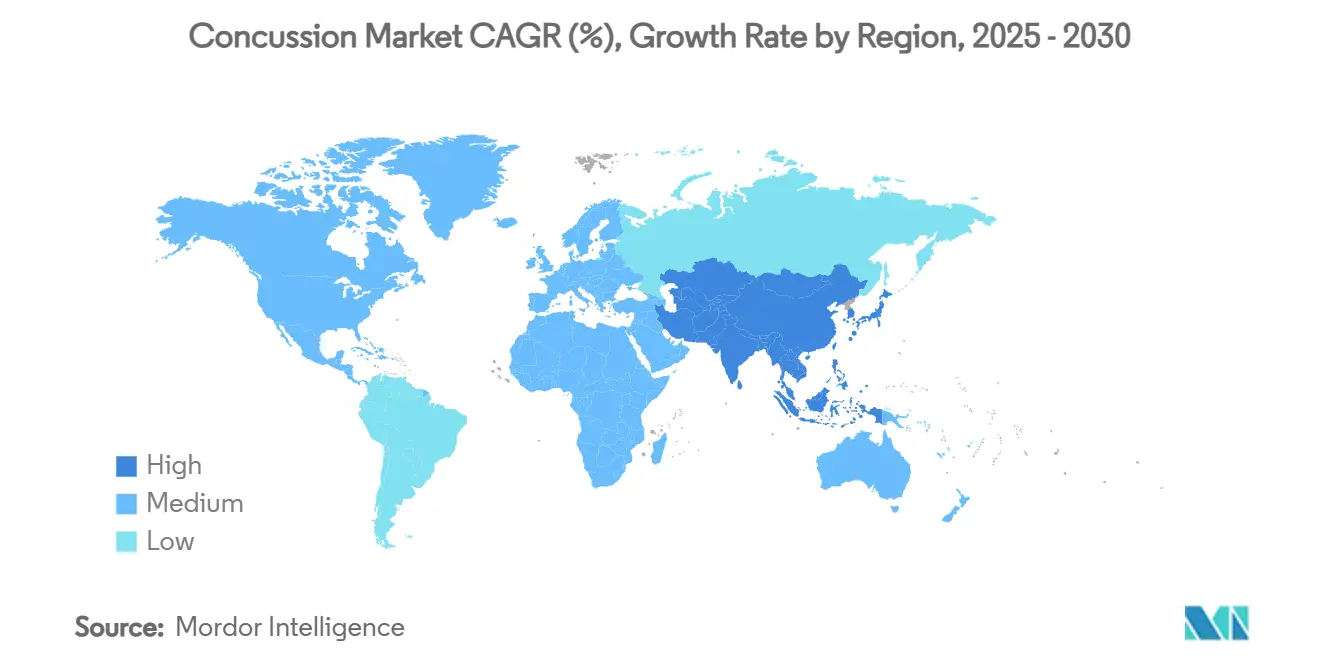

- Por geografía, América del Norte dominó con una participación del 43,26% en 2024, aunque se proyecta que Asia-Pacífico registre la CAGR más alta del 6,33% hasta 2030.

Tendencias e Información del Mercado Global de Conmociones Cerebrales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Concienciación sobre las Conmociones Cerebrales Relacionadas con el Deporte | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Mandatos Regulatorios de «Retorno al Juego» | +0.8% | América del Norte, en expansión hacia Europa y APAC | Corto plazo (≤ 2 años) |

| Innovación en Dispositivos de Neurodiagnóstico Portátiles | +1.0% | Global, liderado por América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Aumento de las Lesiones Cerebrales Traumáticas en el Envejecimiento y los Accidentes de Tráfico | +0.9% | Global, con mayor impacto en APAC y Europa | Largo plazo (≥ 4 años) |

| Paneles de Biomarcadores en Sangre Incorporados en Kits de Atención en el Punto de Atención | +1.1% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| El Seguimiento Ocular Habilitado por IA Gana Adopción en la Línea de Banda | +0.7% | América del Norte y Europa, adopción temprana en APAC | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la concienciación sobre las conmociones cerebrales relacionadas con el deporte

Las ligas profesionales ahora exigen pruebas objetivas, ejemplificadas por el despliegue en la línea de banda de MotoAmerica del análisis de sangre de 15 minutos de Abbott en 2025. La Liga Nacional de Fútbol Americano refinó su protocolo en seis fases de recuperación que requieren la aprobación de un médico, impulsando las necesidades tecnológicas posteriores.[1]Personal editorial de los Centros para el Control y la Prevención de Enfermedades, "Regreso a los Deportes," CDC, cdc.govLas ligas juveniles replican estos estándares, y el Ejército de los EE. UU. aplica pruebas de referencia al personal de alto riesgo. A medida que aumenta la concienciación en los programas escolares, universitarios y recreativos, la demanda de diagnósticos rápidos y portátiles eleva el mercado de conmociones cerebrales.

Mandatos regulatorios de «retorno al juego»

Las directrices pediátricas de los Centros para el Control y la Prevención de Enfermedades ahora enfatizan las reglas de decisión clínica sobre las tomografías computarizadas de rutina, fomentando los diagnósticos basados en sangre en niños.[2]Personal editorial de los Centros para el Control y la Prevención de Enfermedades, "Directrices de Seguridad para el TBI Leve Pediátrico," CDC, cdc.gov Health Canada autorizó la prueba i-STAT TBI a mediados de 2025, ampliando la aceptación regulatoria más allá de los Estados Unidos. El Departamento de Defensa de los EE. UU. exige pruebas cognitivas de referencia cada tres años para los nuevos reclutas, institucionalizando así las evaluaciones periódicas. En conjunto, estas normas generan una demanda recurrente de plataformas de diagnóstico conformes que agilicen las decisiones de autorización en entornos deportivos y militares.

Innovación en dispositivos de neurodiagnóstico portátiles

La miniaturización transforma la evaluación de las conmociones cerebrales de flujos de trabajo centrados en el hospital a pruebas en el campo o a pie de cama. El cartucho i-STAT de Abbott entrega resultados de sangre completa en 15 minutos. El casco de Zeto, autorizado por la Administración de Alimentos y Medicamentos, automatiza la adquisición de electroencefalograma de 21 derivaciones sin tecnólogos capacitados. El escáner portátil de BrainScope determina la necesidad de tomografía computarizada en 15 minutos, ayudando a los equipos de emergencia a conservar los recursos de imagen. Estas herramientas amplían el acceso y aceleran el triaje, impulsando el mercado de conmociones cerebrales hacia adelante.

Aumento de las lesiones cerebrales traumáticas en el envejecimiento y los accidentes de tráfico

Las caídas representan el 80% de los TBI leves en adultos mayores, con una mortalidad hospitalaria de hasta el 16%. Las lesiones de tráfico elevan aún más la incidencia, especialmente en las naciones populosas de APAC donde el crecimiento vehicular supera la infraestructura de seguridad. Las autoridades de Japón fomentan las importaciones de dispositivos rentables para gestionar el TBI en personas mayores, y los proveedores de los EE. UU. satisfacen aproximadamente el 60% de la demanda. El crecimiento de las poblaciones de adultos mayores en todo el mundo garantiza una necesidad diagnóstica sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Imágenes Avanzadas y el Monitoreo | -0.6% | Global, particularmente en mercados emergentes | Mediano plazo (2 a 4 años) |

| Escasez de Especialistas en Neurología | -0.4% | Global, aguda en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Escepticismo de los Médicos sobre la Especificidad de los Biomarcadores | -0.3% | América del Norte y Europa, disminuyendo con el tiempo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad de Datos con Dispositivos Portátiles de Impacto Craneal | -0.2% | Global, mayor en Europa debido al RGPD | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las imágenes avanzadas y el monitoreo

Los presupuestos de capital para tomografía computarizada, resonancia magnética y electroencefalograma continuo siguen siendo ajustados, particularmente en hospitales con pocos recursos. Las políticas de reembolso van a la zaga de la innovación diagnóstica, lo que desalienta la adquisición a pesar del valor clínico. Los costos de los consumibles para los cartuchos de biomarcadores tensan aún más las finanzas, limitando el alcance en las economías emergentes.

Escasez de especialistas en neurología

Los déficits globales de neurólogos ralentizan la adopción de protocolos de diagnóstico complejos. El electroencefalograma autoconfigurado de Zeto responde a esta brecha al permitir que los no especialistas capturen señales de calidad diagnóstica. Hasta que mejore la oferta de formación, la escasez de mano de obra limita la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las soluciones de diagnóstico consolidan el liderazgo

Las soluciones de diagnóstico capturaron el 79,88% de la participación del mercado de conmociones cerebrales en 2024 y están preparadas para crecer a una CAGR del 7,43% hasta 2030. Los análisis de sangre y saliva lideran la expansión porque los paneles de GFAP y UCH-L1 autorizados por la Administración de Alimentos y Medicamentos proporcionan confirmación cuantitativa en 15 minutos, posicionándolos como herramientas de triaje de primera línea. Los sistemas portátiles de electroencefalograma y seguimiento ocular complementan los enfoques bioquímicos, mientras que el software neurocognitivo sigue siendo un elemento básico para las pruebas de referencia. Los medicamentos de tratamiento ocupan una participación menor ya que ningún agente farmacológico ha obtenido una aprobación específica para las conmociones cerebrales; la investigación continúa en torno a la terapia hipotérmica y los neuroestimulantes.

El tamaño del mercado de conmociones cerebrales para imágenes de diagnóstico es estable, aunque la ponderación relativa disminuye porque los dispositivos portátiles reducen la dependencia de la tomografía computarizada para los casos leves. Las mejoras en la precisión del seguimiento ocular y los sensores de impacto craneal integrados en protectores bucales inteligentes incorporan el monitoreo preventivo en la práctica habitual. En conjunto, estas tendencias señalan la preferencia de los clientes por plataformas multimodalidad integradas que agrupan análisis, imágenes y métricas cognitivas.

Por Usuario Final: Las organizaciones deportivas aceleran la adopción

Los hospitales y centros de trauma aportaron el 39,44% del gasto en 2024, reflejando su papel como centros de tratamiento de primera línea. Sin embargo, se proyecta que las organizaciones deportivas y las academias superen a todos los demás con una CAGR del 8,53%, a medida que los diagnósticos en la línea de banda se convierten en estándar para la autorización de atletas. El tamaño del mercado de conmociones cerebrales para los centros ambulatorios y de atención urgente crece con la difusión de los cartuchos de atención en el punto de atención que eliminan la necesidad de derivación hospitalaria.

Las instalaciones sanitarias militares y de defensa despliegan sistemas portátiles en ubicaciones remotas, respaldadas por subvenciones de investigación del Departamento de Defensa que superan los USD 1.500 millones en el año fiscal 2024. Las cadenas de salud ocupacional, destacadas por la adquisición de Nova Medical Centers por parte de Concentra, integran la gestión de conmociones cerebrales en las ofertas de seguridad laboral, ampliando la exposición comercial.

Por Grado de Gravedad: Los casos moderados ganan impulso

Las lesiones leves constituyeron el 63,24% del volumen total en 2024, aunque los casos moderados generan la CAGR más alta del 7,42% a medida que los biomarcadores objetivos descubren daños invisibles para las escalas de síntomas. La participación del mercado de conmociones cerebrales para los casos graves sigue siendo la más pequeña, pero exige tarifas de monitoreo premium, lo que alienta a los proveedores de sistemas de electroencefalograma continuo. El marco CBI-M del Instituto Nacional de Salud, que fusiona datos clínicos, de imagen y de biomarcadores, está impulsando la reevaluación de los algoritmos de clasificación heredados.

La evidencia clínica indica que el 45% de los atletas obtienen puntuaciones iguales o superiores a la línea de base en las pruebas cognitivas a pesar de la conmoción cerebral, lo que impulsa la inversión en paneles de proteínas que mejoran la confianza diagnóstica.[3]Kimberly G. Harmon, "Diagnóstico de la Conmoción Cerebral Relacionada con el Deporte Mediante el Informe de Síntomas o la Evaluación Estandarizada de la Conmoción Cerebral," JAMA Network Open, jamanetwork.com Los proveedores que pueden correlacionar medidas bioquímicas, electrofisiológicas y cognitivas están mejor posicionados para superar al resto dentro del mercado de conmociones cerebrales.

Por Grupo de Edad: La demanda pediátrica crece más rápido

Los adultos aportaron el 56,43% de los ingresos en 2024, aunque se prevé que el segmento pediátrico aumente a una CAGR del 6,18% a medida que las escuelas adoptan programas obligatorios de referencia y retorno al aprendizaje. Aproximadamente 750.000 niños en los EE. UU. sufren TBI leves anualmente, y los niveles de biomarcadores de la Liga Nacional de Fútbol Americano permanecen elevados durante meses, subrayando la necesidad de evaluaciones adaptadas a la edad. El tamaño del mercado de conmociones cerebrales para la atención geriátrica se expande de manera constante debido a la alta incidencia de caídas en personas mayores.

Las directrices desaconsejan las imágenes de rutina en niños, favoreciendo los análisis de sangre y el monitoreo de síntomas. Por lo tanto, los desarrolladores de productos priorizan los requisitos de volumen de muestra reducido y los rangos de referencia específicos para niños para penetrar en las clínicas pediátricas.

Por Mecanismo de Lesión: Deportes y recreación se aceleran

Las caídas produjeron el 34,61% de las lesiones en 2024. Sin embargo, los casos de deportes y recreación crecerán a una CAGR del 6,71% hasta 2030, impulsados por la creciente participación atlética y una mejor detección. El tamaño del mercado de conmociones cerebrales vinculado a las colisiones de vehículos de motor aumenta en las economías emergentes donde las tasas de lesiones por tráfico siguen siendo altas. Los mecanismos de agresión y combate impulsan la adquisición militar de dispositivos robustecidos que resisten las condiciones de campo.

Los protectores bucales con sensores de impacto y los chips en cascos entregan telemetría en tiempo real, ayudando a los entrenadores a intervenir antes del colapso sintomático. Esta orientación preventiva amplía el potencial del mercado más allá de la evaluación posterior a la lesión hacia el monitoreo continuo.

Análisis Geográfico

América del Norte generó el 43,26% de los ingresos de 2024, respaldada por los mandatos de los deportes profesionales, una cobertura de seguros sólida y el financiamiento del Departamento de Defensa. El crecimiento del tamaño del mercado de conmociones cerebrales en la región sigue siendo saludable a medida que Canadá autoriza los análisis de sangre rápidos y los pagadores de los EE. UU. avanzan hacia modelos de reembolso agrupado. Los principales sistemas hospitalarios ahora integran kits de biomarcadores de atención en el punto de atención en el triaje de emergencias, reduciendo las tasas de utilización de tomografía computarizada y acelerando los flujos de trabajo de alta.

Europa le sigue con una adopción constante a medida que la Unión Europea armoniza las regulaciones de dispositivos y las organizaciones de fútbol de élite estandarizan el cribado en la línea de banda. Los sistemas de salud escandinavos adoptan ampliamente los paneles de biomarcadores basados en sangre, citando ahorros de costos derivados de la reducción de imágenes. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido está evaluando datos de resultados del mundo real que podrían desencadenar decisiones de cobertura más amplias del Servicio Nacional de Salud.

Asia-Pacífico registra la CAGR más fuerte del 6,33%. La población que envejece rápidamente en Japón, combinada con un mercado de dispositivos doméstico de USD 40.000 millones, fomenta la importación de tecnologías de diagnóstico de los EE. UU. que mejoran la gestión de caídas geriátricas. La Administración Nacional de Productos Médicos de China agiliza las aprobaciones de dispositivos de Clase II y III, acortando los plazos de comercialización para los análisis de sangre. India alinea sus normas de dispositivos médicos con los estándares de la Unión Europea, y con el 70% de los dispositivos actualmente importados, los proveedores ven un margen sustancial para la penetración del mercado de conmociones cerebrales.

Oriente Medio y África se expanden gradualmente a medida que se abren nuevos centros de trauma y los gobiernos invierten en medicina de emergencia. América del Sur adopta los protocolos de conmociones cerebrales a un ritmo más lento debido a los vientos en contra económicos, aunque las federaciones deportivas multinacionales impulsan una demanda incremental en Brasil y Argentina. En todas las regiones, la presencia de una orientación regulatoria clara y vías de reembolso sigue siendo el principal determinante de la adopción.

Panorama Competitivo

El mercado de conmociones cerebrales está moderadamente fragmentado pero tiende hacia la consolidación a medida que las grandes empresas de diagnóstico adquieren innovadores de neurotecnología de nicho. La adquisición de NeuroAdvanced Corp por parte de Nihon Kohden en septiembre de 2024 fortalece su oferta de electroencefalograma y electrodos intracraneales, apuntando a 5 millones de pacientes con epilepsia resistente a los medicamentos cuyas vías se superponen con las necesidades de monitoreo de conmociones cerebrales. Abbott mantiene su posición de líder a través de su cartucho i-STAT TBI autorizado por la Administración de Alimentos y Medicamentos, que entrega resultados objetivos en 15 minutos en el punto de atención y ahora ha obtenido la aprobación de Health Canada.

Las alianzas estratégicas aceleran los canales de productos. bioMérieux invirtió USD 7 millones en Banyan Biomarkers para codesarrollar análisis de TBI basados en sangre para un estimado de 10 millones de casos globales anuales. Actores más pequeños como BrainScope se centran en la electrofisiología impulsada por IA, mientras que Quanterix es pionera en la tecnología Simoa de ultra alta sensibilidad para la detección de proteínas. Las empresas emergentes de sensores portátiles buscan asociaciones con fabricantes de cascos y ligas deportivas, con el objetivo de integrar la telemetría de impacto en el equipamiento cotidiano.

La ventaja competitiva depende cada vez más de ofrecer una vía integral que cubra el cribado de referencia, el diagnóstico agudo y el monitoreo de rehabilitación. Los proveedores capaces de integrar paneles bioquímicos, datos de electroencefalograma y métricas cognitivas dentro de un panel unificado están mejor posicionados para capturar contratos hospitalarios y de ligas deportivas. La presión sobre los precios persiste, pero los clientes muestran disposición a invertir en plataformas que demuestren reducir las imágenes innecesarias y acortar los ciclos de retorno al juego.

Líderes de la Industria de Conmociones Cerebrales

Abbott

BrainScope

Koninklijke Philips N.V.

GE Healthcare

Natus Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Health Canada otorgó la aprobación para la prueba i-STAT TBI de Abbott, permitiendo su uso a nivel nacional en departamentos de emergencias y clínicas deportivas.

- Mayo de 2025: MotoAmerica implementó la prueba de sangre rápida de Abbott en la pista, marcando la primera adopción por parte de un deporte profesional de un análisis de biomarcadores objetivo.

- Agosto de 2024: Orlando Health se convirtió en el primer hospital del mundo en desplegar la nueva prueba de sangre de Abbott para el triaje de lesiones cerebrales traumáticas.

Alcance del Informe Global del Mercado de Conmociones Cerebrales

| Soluciones de Diagnóstico | Imágenes de Diagnóstico | Software de Evaluación Neurocognitiva |

| Análisis de Biomarcadores en Sangre y Saliva | ||

| Dispositivos Portátiles de Electroencefalograma y Monitoreo Cerebral | ||

| Sistemas de Seguimiento Ocular y Oculomotor | ||

| Sensores Portátiles de Impacto Craneal | ||

| Medicamentos Terapéuticos y Neuroprotectores | ||

| Medicamentos de Tratamiento | Neuroestimulantes | Agentes Antiinflamatorios |

| Otros | ||

| Hospitales y Centros de Trauma |

| Clínicas Especializadas en Neurología y Rehabilitación |

| Organizaciones Deportivas y Academias |

| Instalaciones Sanitarias Militares y de Defensa |

| Centros Ambulatorios de Cirugía y Atención Urgente |

| Leve (Grado 1) |

| Moderado (Grado 2) |

| Grave (Grado 3) |

| Pediátrico (≤17 años) |

| Adultos (18 a 64 años) |

| Geriátrico (≥65 años) |

| Deportes y Recreación |

| Caídas |

| Accidentes de Vehículos de Motor |

| Agresión y Combate |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Soluciones de Diagnóstico | Imágenes de Diagnóstico | Software de Evaluación Neurocognitiva |

| Análisis de Biomarcadores en Sangre y Saliva | |||

| Dispositivos Portátiles de Electroencefalograma y Monitoreo Cerebral | |||

| Sistemas de Seguimiento Ocular y Oculomotor | |||

| Sensores Portátiles de Impacto Craneal | |||

| Medicamentos Terapéuticos y Neuroprotectores | |||

| Medicamentos de Tratamiento | Neuroestimulantes | Agentes Antiinflamatorios | |

| Otros | |||

| Por Usuario Final | Hospitales y Centros de Trauma | ||

| Clínicas Especializadas en Neurología y Rehabilitación | |||

| Organizaciones Deportivas y Academias | |||

| Instalaciones Sanitarias Militares y de Defensa | |||

| Centros Ambulatorios de Cirugía y Atención Urgente | |||

| Por Grado de Gravedad | Leve (Grado 1) | ||

| Moderado (Grado 2) | |||

| Grave (Grado 3) | |||

| Por Grupo de Edad | Pediátrico (≤17 años) | ||

| Adultos (18 a 64 años) | |||

| Geriátrico (≥65 años) | |||

| Por Mecanismo de Lesión | Deportes y Recreación | ||

| Caídas | |||

| Accidentes de Vehículos de Motor | |||

| Agresión y Combate | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de conmociones cerebrales?

El mercado de conmociones cerebrales alcanzó USD 7,68 mil millones en 2025 y se prevé que crezca a USD 9,71 mil millones para 2030.

¿Qué segmento tiene la mayor participación del mercado de conmociones cerebrales?

Las soluciones de diagnóstico representaron el 79,88% de los ingresos globales en 2024 debido a la rápida adopción de paneles de biomarcadores basados en sangre.

¿Por qué las organizaciones deportivas impulsan el crecimiento del mercado de conmociones cerebrales?

Las pruebas obligatorias en la línea de banda y las normas estructuradas de retorno al juego impulsan a los organismos deportivos a instalar diagnósticos de atención en el punto de atención, produciendo una CAGR del 8,53% en el segmento.

¿Qué región se expande más rápido en el mercado de conmociones cerebrales?

Se proyecta que Asia-Pacífico aumente a una CAGR del 6,33% hasta 2030, respaldada por cambios regulatorios favorables en Japón, China e India.

¿Cómo reducen las pruebas basadas en sangre las tomografías computarizadas?

Los análisis de GFAP y UCH-L1 entregan resultados objetivos en 15 minutos, permitiendo a los médicos descartar hemorragias intracraneales y reservar la tomografía computarizada para pacientes de alto riesgo.

¿Qué limita la adopción más amplia del mercado de conmociones cerebrales hoy en día?

Los altos costos de los equipos, la escasez de especialistas en neurología y las preocupaciones sobre la privacidad de datos con los sensores portátiles siguen siendo restricciones clave a pesar de los sólidos impulsores de crecimiento.

Última actualización de la página el: