Gehirnerschütterungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

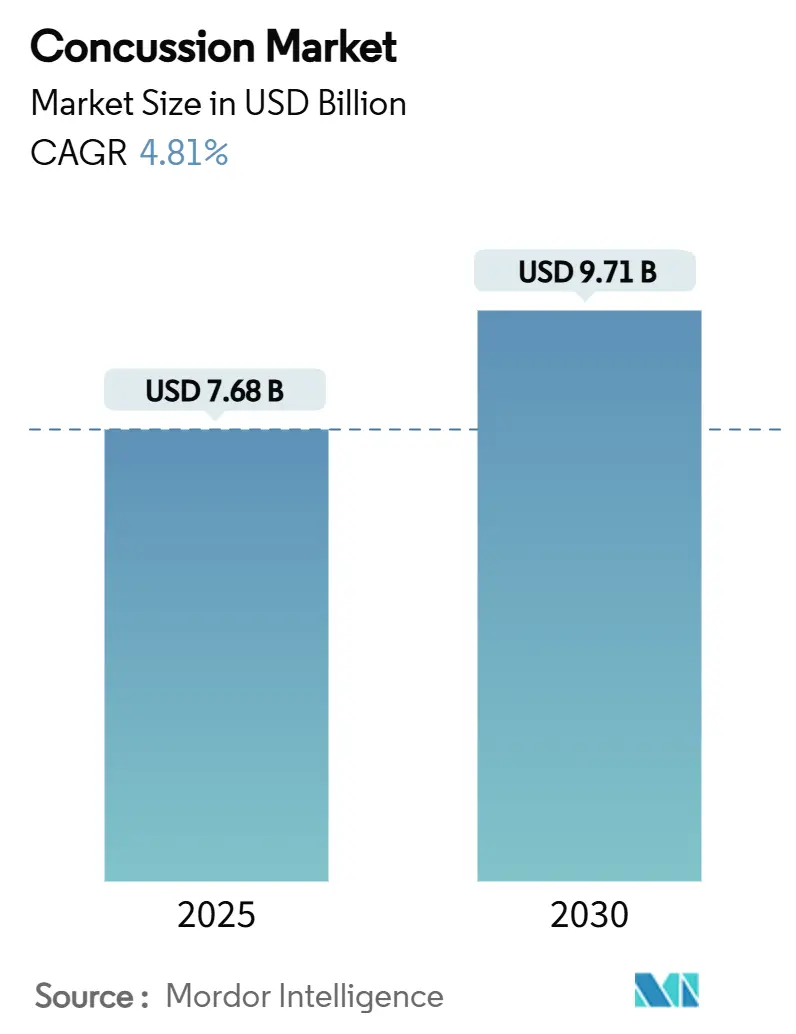

| Marktgröße (2025) | 7.68 Milliarden US-Dollar |

| Marktgröße (2030) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.81% CAGR |

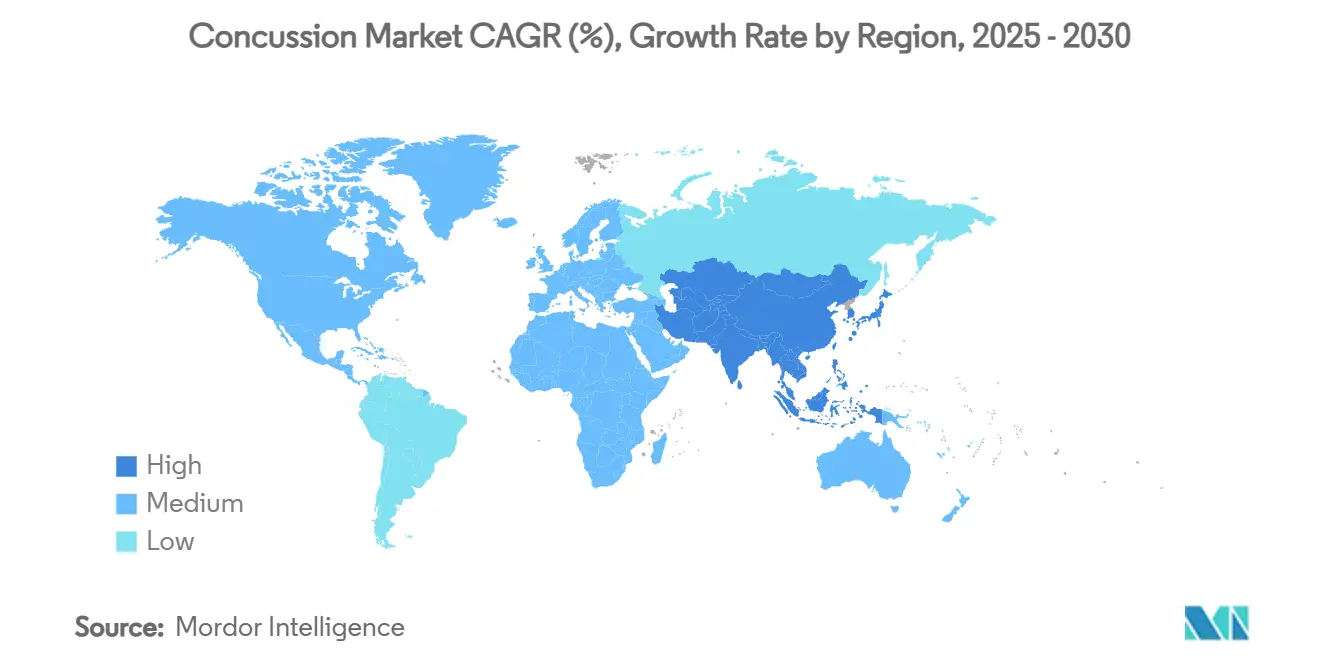

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gehirnerschütterungsmarkt Analyse von Mordor Intelligence

Der Gehirnerschütterungsmarkt erreichte im Jahr 2025 einen Wert von 7,68 Milliarden USD und wird voraussichtlich bis 2030 auf 9,71 Milliarden USD ansteigen, was einer CAGR von 4,81 % entspricht. Die Expansion der Marktgröße spiegelt die wachsende klinische Anerkennung leichter traumatischer Hirnverletzungen und den Wandel hin zu biomarkergestützter Diagnostik wider. Krankenhäuser, Sportorganisationen und Militärprogramme priorisieren nun schnelle Bluttests zur Messung von GFAP- und UCH-L1-Proteinen, die symptombasierte Beurteilungen ersetzen und unnötige Bildgebung reduzieren. Nordamerika behauptet seine globale Führungsposition dank gut finanzierter Forschung, während Asien-Pazifik die schnellste Akzeptanzrate verzeichnet, da Japan und China ihre Gerätezulassungsvorschriften aktualisieren. Die Konsolidierung unter Diagnostikunternehmen setzt sich fort, da Gesundheitsversorger zunehmend integrierte Wege von der Beurteilung bis zur Behandlung gegenüber Einzelzweckwerkzeugen bevorzugen. Das allgemeine Wachstumsmomentum ist dort am stärksten, wo regulatorische Vorschriften zur „Rückkehr zum Spielbetrieb” mit tragbaren Point-of-Care-Technologien übereinstimmen und den Zugang in Schulen, Sportstätten und Notfalleinrichtungen erweitern.

Wichtigste Erkenntnisse des Berichts

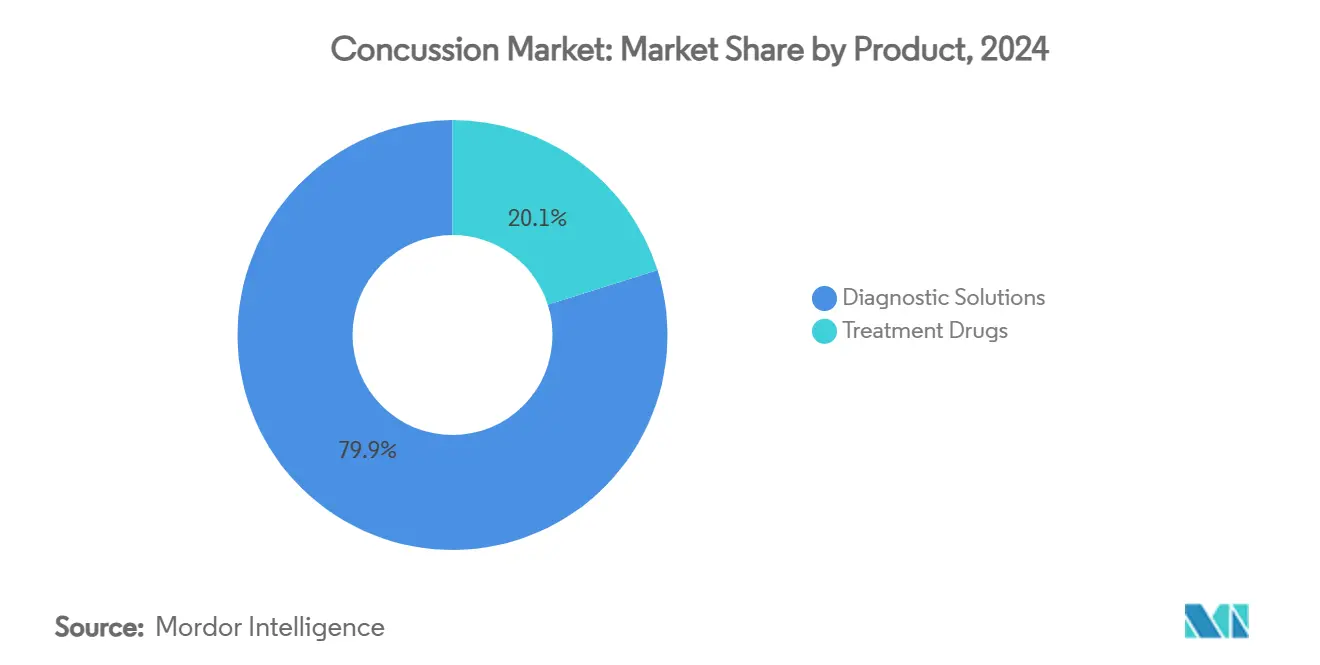

- Nach Produkt hielten Diagnoselösungen im Jahr 2024 einen Marktanteil von 79,88 % am Gehirnerschütterungsmarkt und werden voraussichtlich bis 2030 mit einer CAGR von 7,43 % wachsen.

- Nach Endnutzer führten Krankenhäuser und Traumazentren mit einem Umsatzanteil von 39,44 % im Jahr 2024; Sportorganisationen und Akademien werden voraussichtlich bis 2030 mit einer CAGR von 8,53 % wachsen.

- Nach Schweregrad machten leichte (Grad 1) Gehirnerschütterungen im Jahr 2024 63,24 % der Fälle aus, während mittelschwere (Grad 2) Verletzungen voraussichtlich bis 2030 mit einer CAGR von 7,42 % wachsen werden.

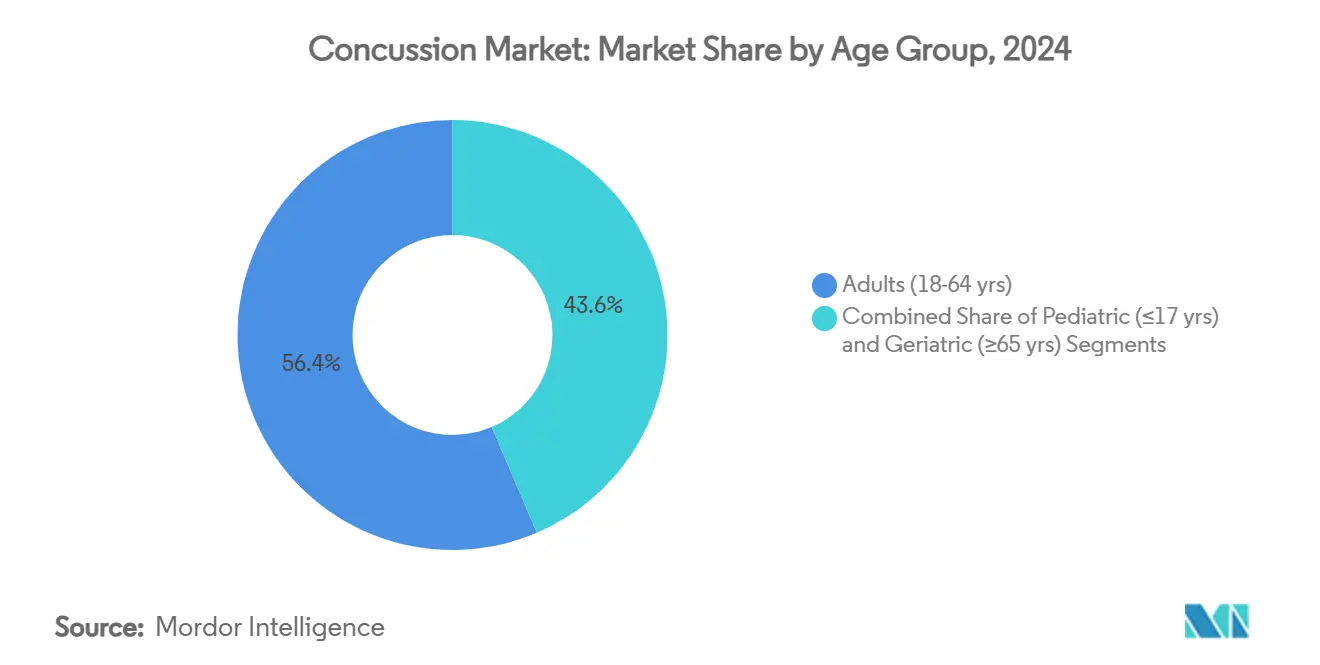

- Nach Altersgruppe repräsentierten Erwachsene (18–64 Jahre) im Jahr 2024 einen Marktanteil von 56,43 % am Gehirnerschütterungsmarkt, während das pädiatrische Segment voraussichtlich bis 2030 mit einer CAGR von 6,18 % wachsen wird.

- Nach Verletzungsmechanismus trugen Stürze im Jahr 2024 34,61 % des Wertes bei; Sport- und Freizeitverletzungen werden voraussichtlich bis 2030 mit einer CAGR von 6,71 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 43,26 %, doch Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,33 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Gehirnerschütterungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Bewusstseins für sportbedingte Gehirnerschütterungen | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften zur „Rückkehr zum Spielbetrieb” | +0.8% | Nordamerika, Ausweitung auf Europa & APAC | Kurzfristig (≤ 2 Jahre) |

| Innovation bei tragbaren neurodiagnostischen Geräten | +1.0% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunahme traumatischer Hirnverletzungen bei alternder Bevölkerung & Verkehrsunfällen | +0.9% | Global, mit höchster Auswirkung in APAC & Europa | Langfristig (≥ 4 Jahre) |

| Blutbasierte Biomarker-Panels in Point-of-Care-Kits | +1.1% | Nordamerika & Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Eye-Tracking gewinnt Akzeptanz an der Seitenlinie | +0.7% | Nordamerika & Europa, frühe APAC-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Bewusstseins für sportbedingte Gehirnerschütterungen

Profisportligen fordern nun objektive Tests, wie das Beispiel des Einsatzes von Abbotts 15-minütigem Bluttest durch MotoAmerica an der Strecke im Jahr 2025 zeigt. Die National Football League verfeinerte ihr Protokoll zu sechs Genesungsphasen, die die Freigabe durch einen Kliniker erfordern, was den nachgelagerten Technologiebedarf antreibt.[1]Redaktion der Centers for Disease Control and Prevention, „Rückkehr zum Sport”, CDC, cdc.govJugendligen übernehmen diese Standards, und die US-Armee wendet Basistests auf Hochrisikopersonal an. Da das Bewusstsein in Schul-, Hochschul- und Freizeitprogrammen wächst, steigert die Nachfrage nach schnellen, tragbaren Diagnosegeräten den Gehirnerschütterungsmarkt.

Regulatorische Vorschriften zur „Rückkehr zum Spielbetrieb”

Die pädiatrischen Leitlinien der CDC betonen nun klinische Entscheidungsregeln gegenüber routinemäßigen CT-Scans und fördern blutbasierte Diagnostik bei Kindern.[2]Redaktion der Centers for Disease Control and Prevention, „Sicherheitsleitlinien für pädiatrische leichte traumatische Hirnverletzungen”, CDC, cdc.gov Health Canada erteilte Mitte 2025 die Zulassung für den i-STAT TBI-Test und erweiterte damit die regulatorische Akzeptanz über die Vereinigten Staaten hinaus. Das US-Verteidigungsministerium schreibt alle drei Jahre kognitive Basistests für neue Rekruten vor und institutionalisiert damit regelmäßige Beurteilungen. Insgesamt schaffen diese Vorschriften eine wiederkehrende Nachfrage nach konformen Diagnoseplattformen, die Freigabeentscheidungen im Sport- und Militärumfeld vereinfachen.

Innovation bei tragbaren neurodiagnostischen Geräten

Miniaturisierung verlagert die Gehirnerschütterungsbeurteilung von krankenhausorientierten Arbeitsabläufen hin zu Feld- oder Bettseitentests. Abbotts i-STAT-Kartusche liefert Vollblutresultate in 15 Minuten. Zetos von der FDA zugelassenes Headset automatisiert die 21-Kanal-EEG-Aufzeichnung ohne ausgebildete Technologen. BrainScopes tragbarer Scanner bestimmt die CT-Notwendigkeit innerhalb von 15 Minuten und hilft Notfallteams, Bildgebungsressourcen zu schonen. Diese Werkzeuge erweitern den Zugang und beschleunigen die Triage, was den Gehirnerschütterungsmarkt vorantreibt.

Zunahme traumatischer Hirnverletzungen bei alternder Bevölkerung & Verkehrsunfällen

Stürze sind für 80 % der leichten traumatischen Hirnverletzungen bei älteren Erwachsenen verantwortlich, wobei die Krankenhaussterblichkeit bis zu 16 % beträgt. Verkehrsunfälle erhöhen die Inzidenz weiter, insbesondere in bevölkerungsreichen APAC-Ländern, wo das Fahrzeugwachstum die Sicherheitsinfrastruktur übersteigt. Japans Behörden fördern die Einfuhr kosteneffizienter Geräte zur Behandlung älterer traumatischer Hirnverletzungen, und US-Lieferanten decken etwa 60 % der Nachfrage. Weltweit wachsende ältere Bevölkerungen sichern einen anhaltenden Diagnosebedarf.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Bildgebung & Überwachung | -0.6% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an neurologischen Fachkräften | -0.4% | Global, akut in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Skepsis der Kliniker gegenüber der Biomarker-Spezifität | -0.3% | Nordamerika & Europa, abnehmend über die Zeit | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Kopfaufprall-Wearables | -0.2% | Global, am höchsten in Europa aufgrund der DSGVO | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Bildgebung & Überwachung

Investitionsbudgets für CT, MRT und kontinuierliches EEG bleiben knapp, insbesondere in ressourcenarmen Krankenhäusern. Erstattungsrichtlinien hinken der diagnostischen Innovation hinterher und schrecken trotz klinischem Nutzen von der Beschaffung ab. Verbrauchskosten für Biomarker-Kartuschen belasten die Finanzen zusätzlich und schränken die Reichweite in Schwellenländern ein.

Mangel an neurologischen Fachkräften

Globale Neurologendefizite verlangsamen die Einführung komplexer Diagnoseprotokolle. Zetos automatisch konfiguriertes EEG reagiert auf diese Lücke, indem es Nicht-Spezialisten ermöglicht, diagnostisch verwertbare Signale aufzuzeichnen. Bis sich das Ausbildungsangebot verbessert, schränkt der Fachkräftemangel die Marktexpansion ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnoselösungen festigen ihre Führungsposition

Diagnoselösungen erfassten im Jahr 2024 einen Marktanteil von 79,88 % am Gehirnerschütterungsmarkt und werden voraussichtlich bis 2030 mit einer CAGR von 7,43 % wachsen. Blut- und Speicheltests führen die Expansion an, da von der FDA zugelassene GFAP- und UCH-L1-Panels innerhalb von 15 Minuten quantitative Bestätigungen liefern und sie als erstrangige Triageinstrumente positionieren. Tragbare EEG- und Eye-Tracking-Systeme ergänzen biochemische Ansätze, während neurokognitive Software ein Standardwerkzeug für Basistests bleibt. Behandlungsmedikamente nehmen einen kleineren Anteil ein, da kein pharmakologisches Mittel eine spezifische Zulassung für Gehirnerschütterungen erhalten hat; die Forschung zu Hypothermietherapie und Neurostimulanzien wird fortgesetzt.

Die Marktgröße des Gehirnerschütterungsmarktes für diagnostische Bildgebung ist stabil, doch das relative Gewicht nimmt ab, da tragbare Geräte die Abhängigkeit von CT bei leichten Fällen verringern. Verbesserungen der Eye-Tracking-Genauigkeit und in intelligente Mundschutze eingebettete Kopfaufprallsensoren bringen präventive Überwachung in die Routinepraxis. Insgesamt signalisieren diese Trends die Kundenpräferenz für integrierte multimodale Plattformen, die Tests, Bildgebung und kognitive Metriken bündeln.

Nach Endnutzer: Sportorganisationen beschleunigen die Akzeptanz

Krankenhäuser und Traumazentren deckten im Jahr 2024 39,44 % der Ausgaben ab und spiegeln damit ihre Rolle als erstrangige Behandlungszentren wider. Sportorganisationen und Akademien werden jedoch voraussichtlich alle anderen mit einer CAGR von 8,53 % übertreffen, da Seitenliniendiagnostik zum Standard für die Athletenfreigabe wird. Die Marktgröße des Gehirnerschütterungsmarktes für ambulante und Notfallversorgungszentren wächst mit der Verbreitung von Point-of-Care-Kartuschen, die die Notwendigkeit einer Krankenhausüberweisung eliminieren.

Militärische und Verteidigungsgesundheitseinrichtungen setzen tragbare Systeme an abgelegenen Standorten ein, unterstützt durch Forschungszuschüsse des Verteidigungsministeriums von über 1,5 Milliarden USD im Haushaltsjahr 2024. Betriebsgesundheitsketten, hervorgehoben durch die Übernahme von Nova Medical Centers durch Concentra, integrieren das Gehirnerschütterungsmanagement in Angebote zur Arbeitssicherheit und erweitern so die kommerzielle Reichweite.

Nach Schweregrad: Mittelschwere Fälle gewinnen an Dynamik

Leichte Verletzungen machten im Jahr 2024 63,24 % des Gesamtvolumens aus, doch mittelschwere Fälle erzielen die höchste CAGR von 7,42 %, da objektive Biomarker Schäden aufdecken, die für Symptomskalen unsichtbar sind. Der Marktanteil des Gehirnerschütterungsmarktes für schwere Fälle bleibt am kleinsten, erfordert jedoch Premium-Überwachungsgebühren und ermutigt Anbieter kontinuierlicher EEG-Systeme. Das CBI-M-Rahmenwerk der NIH, das klinische, bildgebende und Biomarkerdaten zusammenführt, veranlasst eine Neubewertung veralteter Klassifizierungsalgorithmen.

Klinische Belege zeigen, dass 45 % der Athleten trotz Gehirnerschütterung bei kognitiven Tests auf oder über dem Ausgangswert abschneiden, was Investitionen in Protein-Panels zur Verbesserung der diagnostischen Sicherheit antreibt.[3]Kimberly G. Harmon, „Diagnose sportbedingter Gehirnerschütterungen mittels Symptomberichterstattung oder standardisierter Beurteilung von Gehirnerschütterungen”, JAMA Network Open, jamanetwork.com Anbieter, die biochemische, elektrophysiologische und kognitive Messungen korrelieren können, sind im Gehirnerschütterungsmarkt am besten positioniert, um überdurchschnittliche Ergebnisse zu erzielen.

Nach Altersgruppe: Pädiatrische Nachfrage wächst am schnellsten

Erwachsene erzielten im Jahr 2024 56,43 % des Umsatzes, doch das pädiatrische Segment wird voraussichtlich mit einer CAGR von 6,18 % wachsen, da Schulen obligatorische Basis- und Rückkehr-zum-Lernen-Programme einführen. Etwa 750.000 US-amerikanische Kinder erleiden jährlich leichte traumatische Hirnverletzungen, und NFL-Biomarkerspiegel bleiben monatelang erhöht, was den Bedarf an altersgerechten Beurteilungen unterstreicht. Die Marktgröße des Gehirnerschütterungsmarktes für geriatrische Versorgung wächst stetig aufgrund der hohen Sturzinzidenz bei Senioren.

Leitlinien raten von routinemäßiger Bildgebung bei Kindern ab und bevorzugen Bluttests und Symptomüberwachung. Produktentwickler priorisieren daher geringe Probenvolumenanforderungen und kinderspezifische Referenzbereiche, um in pädiatrische Kliniken vorzudringen.

Nach Verletzungsmechanismus: Sport und Freizeit beschleunigen das Wachstum

Stürze verursachten im Jahr 2024 34,61 % der Verletzungen. Doch Sport- und Freizeitfälle werden bis 2030 mit einer CAGR von 6,71 % wachsen, angetrieben durch wachsende sportliche Beteiligung und bessere Erkennung. Die Marktgröße des Gehirnerschütterungsmarktes im Zusammenhang mit Kraftfahrzeugunfällen steigt in Schwellenländern, wo die Verkehrsunfallraten hoch bleiben. Angriffs- und Kampfmechanismen treiben die militärische Beschaffung robuster Geräte an, die Feldbedingungen standhalten.

Aufprallsensor-Mundschutze und Helmchips liefern Echtzeit-Telemetrie und helfen Trainern, einzugreifen, bevor es zu symptomatischen Zusammenbrüchen kommt. Diese präventive Ausrichtung erweitert das Marktpotenzial über die Beurteilung nach Verletzungen hinaus hin zur kontinuierlichen Überwachung.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 43,26 % des Umsatzes, gestützt durch Profisportvorschriften, robuste Versicherungsdeckung und Finanzierung durch das Verteidigungsministerium. Das Wachstum der Marktgröße des Gehirnerschütterungsmarktes in der Region bleibt gesund, da Kanada schnelle Bluttests zulässt und US-amerikanische Kostenträger auf gebündelte Erstattungsmodelle umsteigen. Große Krankenhaussysteme integrieren nun Point-of-Care-Biomarker-Kits in die Notfalltriage, senken die CT-Nutzungsraten und beschleunigen Entlassungsabläufe.

Europa folgt mit stetigem Wachstum, da die Europäische Union die Geräteregelungen harmonisiert und Elitefußballorganisationen die Seitenlinienuntersuchung standardisieren. Skandinavische Gesundheitssysteme übernehmen blutbasierte Biomarker-Panels weitgehend und verweisen auf Kosteneinsparungen durch reduzierte Bildgebung. Das Nationale Institut für Gesundheit und Pflege-Exzellenz des Vereinigten Königreichs bewertet Real-World-Ergebnisdaten, die umfassendere Entscheidungen zur Kostenübernahme durch den Nationalen Gesundheitsdienst auslösen könnten.

Asien-Pazifik verzeichnet die stärkste CAGR von 6,33 %. Japans rasch alternde Bevölkerung in Kombination mit einem inländischen Gerätemarkt von 40 Milliarden USD fördert die Einfuhr US-amerikanischer Diagnosetechnologien zur Verbesserung des geriatrischen Sturzmanagements. Chinas NMPA vereinfacht die Zulassung von Klasse-II- und Klasse-III-Geräten und verkürzt die Vermarktungszeiträume für Bluttests. Indien gleicht seine Medizingerätevorschriften an EU-Standards an, und da derzeit 70 % der Geräte importiert werden, sehen Lieferanten erhebliches Potenzial für die Durchdringung des Gehirnerschütterungsmarktes.

Naher Osten und Afrika expandieren schrittweise, da neue Traumazentren eröffnen und Regierungen in die Notfallmedizin investieren. Südamerika übernimmt Gehirnerschütterungsprotokolle aufgrund wirtschaftlicher Gegenwinds langsamer, doch multinationale Sportverbände treiben inkrementelle Nachfrage in Brasilien und Argentinien an. In allen Regionen bleibt das Vorhandensein klarer regulatorischer Leitlinien und Erstattungswege der wichtigste Bestimmungsfaktor für die Akzeptanz.

Wettbewerbslandschaft

Der Gehirnerschütterungsmarkt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da große Diagnostikunternehmen Nischen-Neurotechnologie-Innovatoren übernehmen. Nihon Kohdens Kauf von NeuroAdvanced Corp im September 2024 stärkt sein EEG- und intrakraniales Elektrodenangebot und zielt auf 5 Millionen medikamentenresistente Epilepsiepatienten ab, deren Behandlungswege sich mit dem Gehirnerschütterungsmonitoring überschneiden. Abbott behauptet seine Vorreiterstellung durch seine von der FDA zugelassene i-STAT TBI-Kartusche, die am Point of Care in 15 Minuten objektive Ergebnisse liefert und nun auch die Zulassung von Health Canada erhalten hat.

Strategische Allianzen beschleunigen Produktpipelines. bioMérieux investierte 7 Millionen USD in Banyan Biomarkers, um gemeinsam blutbasierte TBI-Tests für geschätzte 10 Millionen jährliche globale Fälle zu entwickeln. Kleinere Akteure wie BrainScope konzentrieren sich auf KI-gestützte Elektrophysiologie, während Quanterix die ultra-empfindliche Simoa-Technologie zur Proteindetektion vorantreibt. Start-ups für tragbare Sensoren streben Partnerschaften mit Helmherstellern und Sportligen an und zielen darauf ab, Aufprall-Telemetrie in alltägliche Ausrüstung zu integrieren.

Wettbewerbsvorteile hängen zunehmend davon ab, einen durchgängigen Weg anzubieten, der Basisscreening, akute Diagnose und Rehabilitationsüberwachung abdeckt. Anbieter, die biochemische Panels, EEG-Daten und kognitive Metriken in einem einheitlichen Dashboard integrieren können, sind am besten positioniert, um Verträge mit Krankenhäusern und Sportligen zu gewinnen. Der Preisdruck bleibt bestehen, doch Kunden zeigen Bereitschaft, in Plattformen zu investieren, die nachweislich unnötige Bildgebung reduzieren und Rückkehr-zum-Spielbetrieb-Zyklen verkürzen.

Führende Unternehmen der Gehirnerschütterungsbranche

Abbott

BrainScope

Koninklijke Philips N.V.

GE Healthcare

Natus Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Health Canada erteilte die Zulassung für Abbotts i-STAT TBI-Test und ermöglichte damit den landesweiten Einsatz in Notaufnahmen und Sportkliniken.

- Mai 2025: MotoAmerica implementierte Abbotts schnellen Bluttest an der Strecke und markierte damit die erste Einführung eines objektiven Biomarker-Tests im Profisport.

- August 2024: Orlando Health wurde das erste Krankenhaus weltweit, das Abbotts neuen Bluttest für die Triage traumatischer Hirnverletzungen einsetzte.

Umfang des globalen Gehirnerschütterungsmarkt-Berichts

| Diagnoselösungen | Diagnostische Bildgebung | Neurokognitive Beurteilungssoftware |

| Blut- und Speichel-Biomarker-Tests | ||

| Tragbare EEG- und Hirnüberwachungsgeräte | ||

| Eye-Tracking- und Okulomotoriksysteme | ||

| Kopfaufprall-Wearable-Sensoren | ||

| Therapeutika & neuroprotektive Medikamente | ||

| Behandlungsmedikamente | Neurostimulanzien | Entzündungshemmende Mittel |

| Sonstige | ||

| Krankenhäuser & Traumazentren |

| Spezialkliniken für Neurologie & Rehabilitation |

| Sportorganisationen & Akademien |

| Militärische & Verteidigungsgesundheitseinrichtungen |

| Ambulante chirurgische & Notfallversorgungszentren |

| Leicht (Grad 1) |

| Mittelschwer (Grad 2) |

| Schwer (Grad 3) |

| Pädiatrisch (≤17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (≥65 Jahre) |

| Sport & Freizeit |

| Stürze |

| Kraftfahrzeugunfälle |

| Angriff & Kampf |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnoselösungen | Diagnostische Bildgebung | Neurokognitive Beurteilungssoftware |

| Blut- und Speichel-Biomarker-Tests | |||

| Tragbare EEG- und Hirnüberwachungsgeräte | |||

| Eye-Tracking- und Okulomotoriksysteme | |||

| Kopfaufprall-Wearable-Sensoren | |||

| Therapeutika & neuroprotektive Medikamente | |||

| Behandlungsmedikamente | Neurostimulanzien | Entzündungshemmende Mittel | |

| Sonstige | |||

| Nach Endnutzer | Krankenhäuser & Traumazentren | ||

| Spezialkliniken für Neurologie & Rehabilitation | |||

| Sportorganisationen & Akademien | |||

| Militärische & Verteidigungsgesundheitseinrichtungen | |||

| Ambulante chirurgische & Notfallversorgungszentren | |||

| Nach Schweregrad | Leicht (Grad 1) | ||

| Mittelschwer (Grad 2) | |||

| Schwer (Grad 3) | |||

| Nach Altersgruppe | Pädiatrisch (≤17 Jahre) | ||

| Erwachsene (18–64 Jahre) | |||

| Geriatrisch (≥65 Jahre) | |||

| Nach Verletzungsmechanismus | Sport & Freizeit | ||

| Stürze | |||

| Kraftfahrzeugunfälle | |||

| Angriff & Kampf | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Golf-Kooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gehirnerschütterungsmarkt?

Der Gehirnerschütterungsmarkt erreichte im Jahr 2025 einen Wert von 7,68 Milliarden USD und wird voraussichtlich bis 2030 auf 9,71 Milliarden USD wachsen.

Welches Segment hält den größten Marktanteil am Gehirnerschütterungsmarkt?

Diagnoselösungen machten im Jahr 2024 79,88 % des globalen Umsatzes aus, bedingt durch die rasche Einführung blutbasierter Biomarker-Panels.

Warum treiben Sportorganisationen das Wachstum des Gehirnerschütterungsmarktes an?

Obligatorische Seitenlinientests und strukturierte Rückkehr-zum-Spielbetrieb-Regeln veranlassen Sportverbände zur Installation von Point-of-Care-Diagnostik, was eine CAGR von 8,53 % im Segment erzeugt.

Welche Region wächst im Gehirnerschütterungsmarkt am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 6,33 % wachsen, unterstützt durch günstige regulatorische Änderungen in Japan, China und Indien.

Wie reduzieren blutbasierte Tests CT-Scans?

GFAP- und UCH-L1-Tests liefern in 15 Minuten objektive Ergebnisse und ermöglichen es Klinikern, intrakranielle Blutungen auszuschließen und CT für Hochrisikopatienten vorzubehalten.

Was schränkt die breitere Akzeptanz des Gehirnerschütterungsmarktes heute ein?

Hohe Gerätekosten, ein Mangel an neurologischen Fachkräften und Datenschutzbedenken bei Wearable-Sensoren bleiben trotz starker Wachstumstreiber wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: