Tamanho e Participação do Mercado de Concussão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concussão por Mordor Intelligence

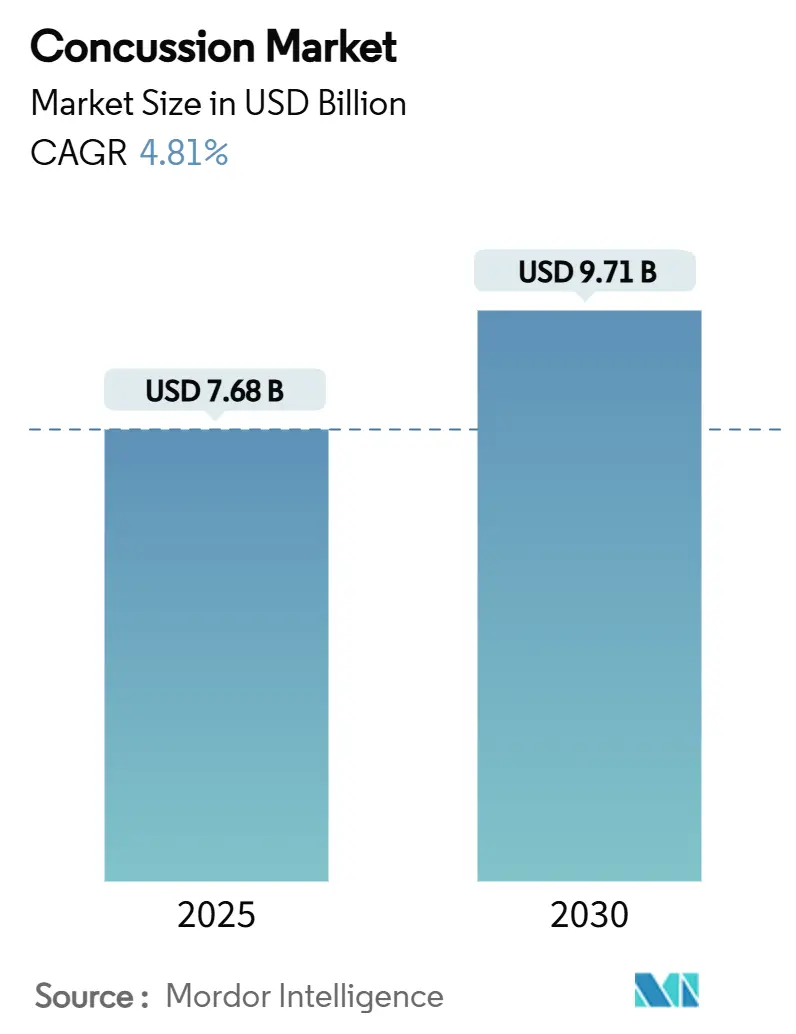

O mercado de concussão atingiu USD 7,68 bilhões em 2025 e está projetado para crescer até USD 9,71 bilhões até 2030, avançando a um CAGR de 4,81%; a expansão do tamanho do mercado reflete o crescente reconhecimento clínico das lesões cerebrais traumáticas leves e a transição para diagnósticos baseados em biomarcadores. Hospitais, organizações esportivas e programas militares agora priorizam exames de sangue rápidos que medem as proteínas GFAP e UCH-L1, substituindo avaliações baseadas apenas em sintomas e reduzindo exames de imagem desnecessários. A América do Norte mantém a liderança global graças a pesquisas bem financiadas, enquanto a Ásia-Pacífico registra a adoção mais rápida à medida que Japão e China atualizam as regras de aprovação de dispositivos. A consolidação entre empresas de diagnóstico continua porque os compradores de saúde preferem cada vez mais vias integradas de avaliação ao tratamento em vez de ferramentas de propósito único. O impulso geral de crescimento permanece mais forte onde os mandatos regulatórios de "retorno ao jogo" se alinham com tecnologias portáteis de ponto de atendimento, ampliando o acesso em escolas, locais esportivos e ambientes de emergência.

Principais Conclusões do Relatório

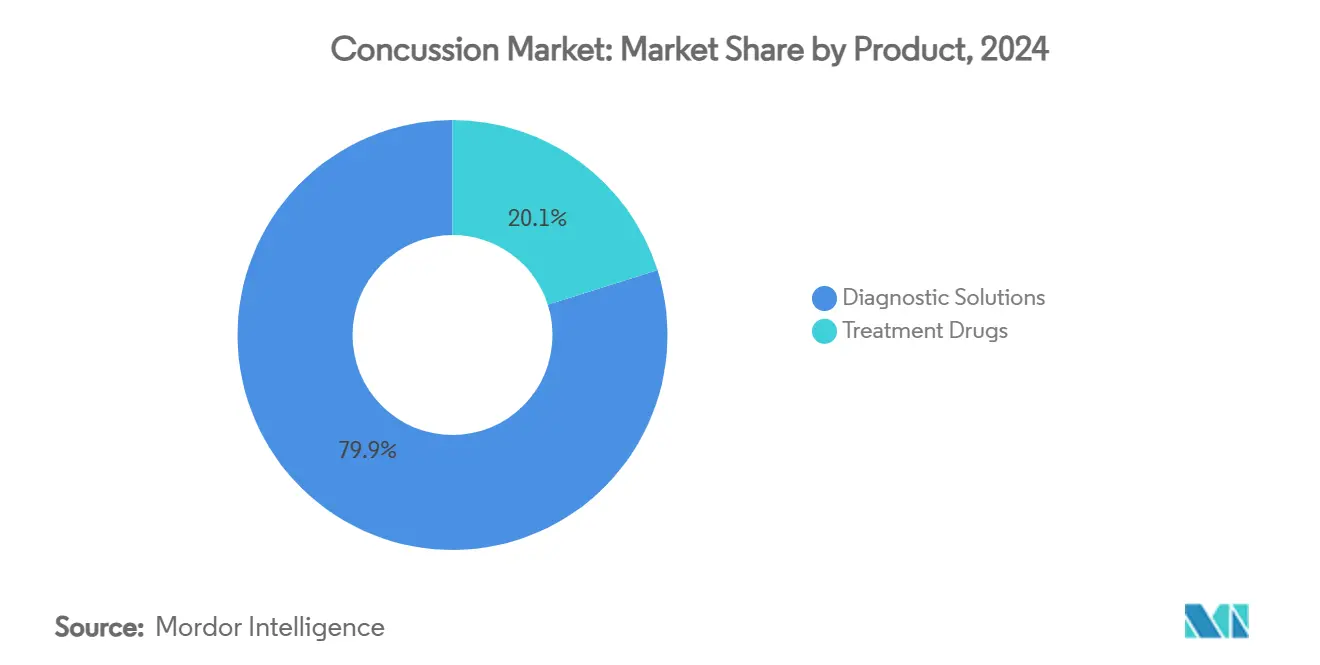

- Por produto, as soluções de diagnóstico detinham 79,88% da participação do mercado de concussão em 2024 e estão preparadas para expandir a um CAGR de 7,43% até 2030.

- Por usuário final, hospitais e centros de trauma lideraram com 39,44% de participação na receita em 2024; espera-se que organizações esportivas e academias avancem a um CAGR de 8,53% até 2030.

- Por grau de gravidade, concussões leves (Grau 1) representaram 63,24% dos casos em 2024, enquanto lesões moderadas (Grau 2) estão projetadas para crescer a um CAGR de 7,42% até 2030.

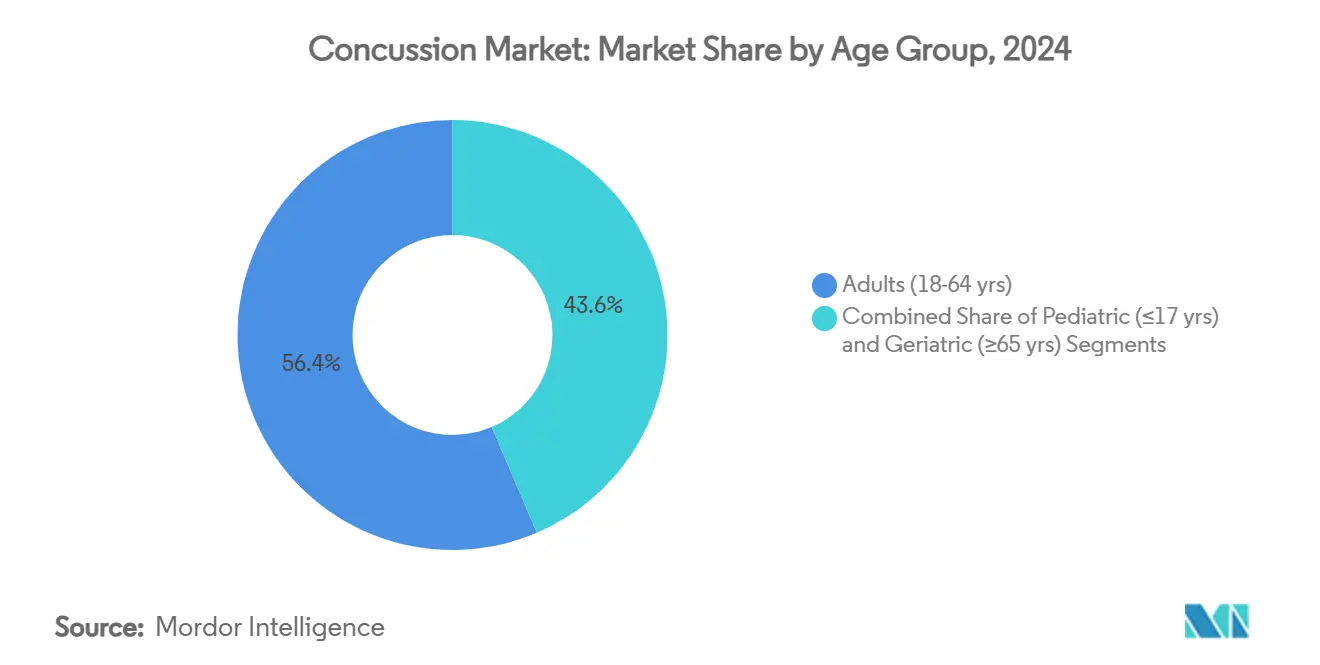

- Por faixa etária, adultos (18 a 64 anos) representaram 56,43% da participação do mercado de concussão em 2024, enquanto o segmento pediátrico deve crescer a um CAGR de 6,18% até 2030.

- Por mecanismo de lesão, quedas contribuíram com 34,61% do valor de 2024; lesões esportivas e de recreação estão definidas para expandir a um CAGR de 6,71% até 2030.

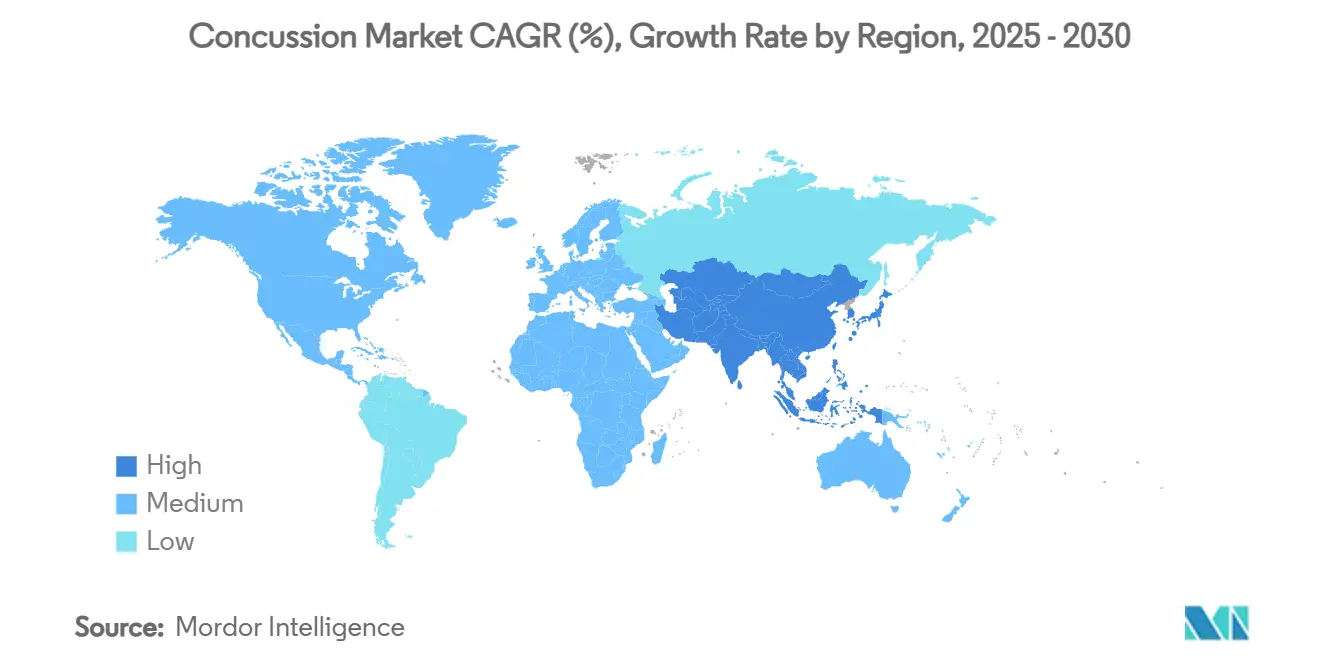

- Por geografia, a América do Norte dominou com uma participação de 43,26% em 2024, porém a Ásia-Pacífico está projetada para registrar o maior CAGR de 6,33% até 2030.

Tendências e Perspectivas do Mercado Global de Concussão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Conscientização sobre Concussão Relacionada a Esportes | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios de "Retorno ao Jogo" | +0.8% | América do Norte, expandindo-se para Europa e APAC | Curto prazo (≤ 2 anos) |

| Inovação em Dispositivos de Neurodiagnóstico Portáteis | +1.0% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento de Lesões Cerebrais Traumáticas no Envelhecimento e em Acidentes de Trânsito | +0.9% | Global, com maior impacto na APAC e Europa | Longo prazo (≥ 4 anos) |

| Painéis de Biomarcadores Sanguíneos Entram em Kits de Ponto de Atendimento | +1.1% | América do Norte e Europa, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Rastreamento Ocular Habilitado por IA Ganha Adoção nas Linhas de Jogo | +0.7% | América do Norte e Europa, adoção inicial na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da conscientização sobre concussão relacionada a esportes

As ligas profissionais agora exigem testes objetivos, exemplificado pela implantação da MotoAmerica nas linhas de jogo do ensaio sanguíneo de 15 minutos da Abbott em 2025. A Liga Nacional de Futebol Americano aprimorou seu protocolo em seis fases de recuperação que exigem aprovação de um clínico, impulsionando necessidades tecnológicas a jusante.[1]Equipe Editorial dos Centros de Controle e Prevenção de Doenças, "Retorno aos Esportes," CDC, cdc.govAs ligas juvenis replicam esses padrões, e o Exército dos EUA aplica testes de linha de base a pessoal de alto risco. À medida que a conscientização cresce em programas escolares, universitários e recreativos, a demanda por diagnósticos rápidos e portáteis eleva o mercado de concussão.

Mandatos regulatórios de "retorno ao jogo"

As diretrizes pediátricas do CDC agora enfatizam regras de decisão clínica em vez de tomografias computadorizadas de rotina, incentivando diagnósticos baseados em sangue em crianças.[2]Equipe Editorial dos Centros de Controle e Prevenção de Doenças, "Diretrizes de Segurança para TCE Leve Pediátrico," CDC, cdc.gov A Health Canada aprovou o teste i-STAT TBI em meados de 2025, ampliando a aceitação regulatória além dos Estados Unidos. O Departamento de Defesa dos EUA exige testes cognitivos de linha de base a cada três anos para novos recrutas, institucionalizando assim avaliações periódicas. Coletivamente, essas regras constroem demanda recorrente por plataformas de diagnóstico conformes que agilizam as decisões de liberação em ambientes esportivos e militares.

Inovação em dispositivos de neurodiagnóstico portáteis

A miniaturização transforma a avaliação de concussão de fluxos de trabalho centrados em hospitais para testes em campo ou à beira do leito. O cartucho i-STAT da Abbott fornece resultados de sangue total em 15 minutos. O headset aprovado pela FDA da Zeto automatiza a aquisição de EEG de 21 derivações sem tecnólogos treinados. O scanner portátil da BrainScope determina a necessidade de tomografia computadorizada em 15 minutos, ajudando as equipes de emergência a conservar recursos de imagem. Essas ferramentas ampliam o acesso e aceleram a triagem, impulsionando o mercado de concussão para frente.

Aumento de lesões cerebrais traumáticas no envelhecimento e em acidentes de trânsito

As quedas respondem por 80% dos TCEs leves em adultos mais velhos, com mortalidade hospitalar de até 16%. As lesões de trânsito elevam ainda mais a incidência, especialmente em nações populosas da APAC onde o crescimento de veículos supera a infraestrutura de segurança. As autoridades japonesas incentivam a importação de dispositivos econômicos para gerenciar TCE em idosos, e os fornecedores dos EUA atendem aproximadamente 60% da demanda. O crescimento das populações idosas em todo o mundo garante necessidade diagnóstica sustentada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Imagem Avançada e Monitoramento | -0.6% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Força de Trabalho de Neuroespecialistas | -0.4% | Global, aguda em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Ceticismo sobre a Especificidade de Biomarcadores entre Clínicos | -0.3% | América do Norte e Europa, diminuindo ao longo do tempo | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados com Dispositivos Vestíveis de Impacto na Cabeça | -0.2% | Global, mais elevado na Europa devido ao GDPR | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de imagem avançada e monitoramento

Os orçamentos de capital para tomografia computadorizada, ressonância magnética e EEG contínuo permanecem apertados, particularmente em hospitais com poucos recursos. As políticas de reembolso ficam atrás da inovação diagnóstica, desestimulando a aquisição apesar do valor clínico. Os custos de consumíveis para cartuchos de biomarcadores sobrecarregam ainda mais as finanças, limitando o alcance em economias emergentes.

Escassez de força de trabalho de neuroespecialistas

Os déficits globais de neurologistas retardam a adoção de protocolos de diagnóstico complexos. O EEG autoconfigurado da Zeto responde a essa lacuna ao permitir que não especialistas capturem sinais de qualidade diagnóstica. Até que a oferta de treinamento melhore, a escassez de mão de obra restringe a expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções de diagnóstico consolidam a liderança

As soluções de diagnóstico capturaram 79,88% da participação do mercado de concussão em 2024 e estão definidas para crescer a um CAGR de 7,43% até 2030. Os ensaios sanguíneos e salivares lideram a expansão porque os painéis de GFAP e UCH-L1 aprovados pela FDA fornecem confirmação quantitativa em 15 minutos, posicionando-os como ferramentas de triagem de primeira linha. Os sistemas portáteis de EEG e rastreamento ocular complementam as abordagens bioquímicas, enquanto o software neurocognitivo permanece um elemento essencial para testes de linha de base. Os medicamentos para tratamento ocupam uma participação menor, pois nenhum agente farmacológico obteve aprovação específica para concussão; a pesquisa continua em torno da terapia hipotérmica e neuroestimulantes.

O tamanho do mercado de concussão para imagem diagnóstica é estável, porém o peso relativo diminui porque os dispositivos portáteis reduzem a dependência de tomografia computadorizada para casos leves. As melhorias na precisão do rastreamento ocular e os sensores de impacto na cabeça incorporados em protetores bucais inteligentes trazem o monitoramento preventivo para a prática rotineira. Coletivamente, essas tendências sinalizam a preferência dos clientes por plataformas multimodalidade integradas que agrupam ensaios, imagem e métricas cognitivas.

Por Usuário Final: Organizações esportivas aceleram a adoção

Hospitais e centros de trauma forneceram 39,44% dos gastos em 2024, refletindo seu papel como centros de tratamento de primeira linha. No entanto, as organizações esportivas e academias estão projetadas para superar todas as outras a um CAGR de 8,53%, à medida que os diagnósticos nas linhas de jogo se tornam padrão para a liberação de atletas. O tamanho do mercado de concussão para centros ambulatoriais e de atendimento de urgência cresce com a disseminação de cartuchos de ponto de atendimento que eliminam a necessidade de encaminhamento hospitalar.

As instalações de saúde militares e de defesa implantam sistemas portáteis em locais remotos, apoiados por subsídios de pesquisa do Departamento de Defesa superiores a USD 1,5 bilhão no exercício fiscal de 2024. As redes de saúde ocupacional, destacadas pela aquisição dos Centros Médicos Nova pela Concentra, integram o gerenciamento de concussão nas ofertas de segurança da força de trabalho, ampliando a exposição comercial.

Por Grau de Gravidade: Casos moderados ganham impulso

As lesões leves constituíram 63,24% do volume total em 2024, porém os casos moderados geram o maior CAGR de 7,42% à medida que biomarcadores objetivos revelam danos invisíveis às escalas de sintomas. A participação do mercado de concussão para casos graves permanece a menor, mas exige taxas de monitoramento premium, incentivando os fornecedores de sistemas de EEG contínuo. A estrutura CBI-M do NIH, que mescla dados clínicos, de imagem e de biomarcadores, está promovendo a reavaliação dos algoritmos de classificação legados.

Evidências clínicas indicam que 45% dos atletas testam igual ou acima da linha de base em triagens cognitivas apesar da concussão, impulsionando o investimento em painéis de proteínas que aumentam a confiança diagnóstica.[3]Kimberly G. Harmon, "Diagnóstico de Concussão Relacionada a Esportes Usando Relato de Sintomas ou Avaliação Padronizada de Concussão," JAMA Network Open, jamanetwork.com Os fornecedores capazes de correlacionar medidas bioquímicas, eletrofisiológicas e cognitivas estão posicionados para superar os demais dentro do mercado de concussão.

Por Faixa Etária: A demanda pediátrica cresce mais rapidamente

Os adultos geraram 56,43% da receita em 2024, porém o segmento pediátrico está previsto para crescer a um CAGR de 6,18% à medida que as escolas adotam programas obrigatórios de linha de base e retorno ao aprendizado. Aproximadamente 750.000 crianças nos EUA sofrem TCEs leves anualmente, e os níveis de biomarcadores da NFL permanecem elevados por meses, ressaltando a necessidade de avaliação adaptada à idade. O tamanho do mercado de concussão para cuidados geriátricos se expande de forma constante devido à alta incidência de quedas em idosos.

As diretrizes desestimulam a imagem de rotina em crianças, favorecendo ensaios sanguíneos e monitoramento de sintomas. Os desenvolvedores de produtos, portanto, priorizam requisitos de volume de amostra reduzido e faixas de referência específicas para crianças para penetrar nas clínicas pediátricas.

Por Mecanismo de Lesão: Esportes e recreação aceleram

As quedas produziram 34,61% das lesões em 2024. Porém, os casos de esportes e recreação crescerão a um CAGR de 6,71% até 2030, impulsionados pela expansão da participação atlética e pela melhor detecção. O tamanho do mercado de concussão vinculado a colisões de veículos motorizados cresce em economias emergentes onde as taxas de lesões de trânsito permanecem elevadas. Os mecanismos de agressão e combate impulsionam a aquisição militar de dispositivos robustecidos que suportam condições de campo.

Os protetores bucais com sensores de impacto e os chips em capacetes fornecem telemetria em tempo real, ajudando os treinadores a intervir antes do colapso sintomático. Essa orientação preventiva amplia o potencial de mercado além da avaliação pós-lesão em direção ao monitoramento contínuo.

Análise Geográfica

A América do Norte gerou 43,26% da receita de 2024, sustentada por mandatos de esportes profissionais, cobertura de seguro robusta e financiamento do Departamento de Defesa. O crescimento do tamanho do mercado de concussão na região permanece saudável à medida que o Canadá autoriza ensaios de sangue rápidos e os pagadores dos EUA avançam em direção a modelos de reembolso agrupados. Os principais sistemas hospitalares agora integram kits de biomarcadores de ponto de atendimento na triagem de emergência, reduzindo as taxas de utilização de tomografia computadorizada e acelerando os fluxos de trabalho de alta.

A Europa segue com adoção constante à medida que a União Europeia harmoniza as regulamentações de dispositivos e as organizações de futebol de elite padronizam a triagem nas linhas de jogo. Os sistemas de saúde escandinavos adotam amplamente os painéis de biomarcadores sanguíneos, citando economias de custos com a redução de imagens. O Instituto Nacional de Saúde e Excelência em Cuidados do Reino Unido está avaliando dados de resultados do mundo real que podem desencadear decisões mais amplas de cobertura do Serviço Nacional de Saúde.

A Ásia-Pacífico registra o maior CAGR de 6,33%. A população japonesa em rápido envelhecimento, combinada com um mercado doméstico de dispositivos de USD 40 bilhões, incentiva a importação de tecnologias de diagnóstico dos EUA que aprimoram o gerenciamento de quedas geriátricas. A NMPA da China agiliza as aprovações de dispositivos de Classe II e III, encurtando os prazos de comercialização para ensaios sanguíneos. A Índia alinha suas regras de dispositivos médicos com os padrões da UE e, com 70% dos dispositivos atualmente importados, os fornecedores veem espaço substancial para a penetração no mercado de concussão.

O Oriente Médio e a África se expandem gradualmente à medida que novos centros de trauma abrem e os governos investem em medicina de emergência. A América do Sul adota protocolos de concussão em um ritmo mais lento devido a ventos econômicos contrários, porém as federações esportivas multinacionais impulsionam a demanda incremental no Brasil e na Argentina. Em todas as regiões, a presença de orientação regulatória clara e vias de reembolso permanece o principal determinante da adoção.

Cenário Competitivo

O mercado de concussão é moderadamente fragmentado, mas com tendência à consolidação à medida que grandes empresas de diagnóstico adquirem inovadores de neurotecnologia de nicho. A aquisição da NeuroAdvanced Corp pela Nihon Kohden em setembro de 2024 fortalece sua oferta de EEG e eletrodos intracranianos, visando 5 milhões de pacientes com epilepsia resistente a medicamentos cujas vias se sobrepõem às necessidades de monitoramento de concussão. A Abbott mantém o status de líder por meio de seu cartucho i-STAT TBI aprovado pela FDA, que fornece resultados objetivos em 15 minutos no ponto de atendimento e agora obteve aprovação da Health Canada.

As alianças estratégicas aceleram os pipelines de produtos. A bioMérieux investiu USD 7 milhões na Banyan Biomarkers para co-desenvolver ensaios de TCE baseados em sangue para um estimado de 10 milhões de casos globais anuais. Participantes menores como a BrainScope focam em eletrofisiologia orientada por IA, enquanto a Quanterix é pioneira na tecnologia Simoa ultrassensível para detecção de proteínas. As startups de sensores vestíveis buscam parcerias com fabricantes de capacetes e ligas esportivas, com o objetivo de incorporar telemetria de impacto em equipamentos do dia a dia.

A vantagem competitiva depende cada vez mais de oferecer uma via de ponta a ponta que cubra triagem de linha de base, diagnóstico agudo e monitoramento de reabilitação. Os fornecedores capazes de integrar painéis bioquímicos, dados de EEG e métricas cognitivas em um painel unificado estão mais bem posicionados para capturar contratos hospitalares e de ligas esportivas. A pressão de preços permanece, mas os clientes demonstram disposição para investir em plataformas que comprovadamente reduzem imagens desnecessárias e encurtam os ciclos de retorno ao jogo.

Líderes do Setor de Concussão

Abbott

BrainScope

Koninklijke Philips N.V.

GE Healthcare

Natus Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Health Canada concedeu aprovação para o teste i-STAT TBI da Abbott, permitindo o uso em todo o país em departamentos de emergência e clínicas esportivas.

- Maio de 2025: A MotoAmerica implementou o teste de sangue rápido da Abbott nas pistas, marcando a primeira adoção por esportes profissionais de um ensaio de biomarcador objetivo.

- Agosto de 2024: O Orlando Health tornou-se o primeiro hospital do mundo a implantar o novo teste de sangue da Abbott para triagem de lesão cerebral traumática.

Escopo do Relatório Global do Mercado de Concussão

| Soluções de Diagnóstico | Imagem Diagnóstica | Software de Avaliação Neurocognitiva |

| Ensaios de Biomarcadores Sanguíneos e Salivares | ||

| Dispositivos Portáteis de EEG e Monitoramento Cerebral | ||

| Sistemas de Rastreamento Ocular e Oculomotores | ||

| Sensores Vestíveis de Impacto na Cabeça | ||

| Terapêuticos e Medicamentos Neuroprotetores | ||

| Medicamentos para Tratamento | Neuroestimulantes | Agentes Anti-inflamatórios |

| Outros | ||

| Hospitais e Centros de Trauma |

| Clínicas Especializadas em Neurologia e Reabilitação |

| Organizações Esportivas e Academias |

| Instalações de Saúde Militares e de Defesa |

| Centros Cirúrgicos Ambulatoriais e de Atendimento de Urgência |

| Leve (Grau 1) |

| Moderado (Grau 2) |

| Grave (Grau 3) |

| Pediátrico (≤17 anos) |

| Adultos (18 a 64 anos) |

| Geriátrico (≥65 anos) |

| Esportes e Recreação |

| Quedas |

| Acidentes com Veículos Motorizados |

| Agressão e Combate |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Soluções de Diagnóstico | Imagem Diagnóstica | Software de Avaliação Neurocognitiva |

| Ensaios de Biomarcadores Sanguíneos e Salivares | |||

| Dispositivos Portáteis de EEG e Monitoramento Cerebral | |||

| Sistemas de Rastreamento Ocular e Oculomotores | |||

| Sensores Vestíveis de Impacto na Cabeça | |||

| Terapêuticos e Medicamentos Neuroprotetores | |||

| Medicamentos para Tratamento | Neuroestimulantes | Agentes Anti-inflamatórios | |

| Outros | |||

| Por Usuário Final | Hospitais e Centros de Trauma | ||

| Clínicas Especializadas em Neurologia e Reabilitação | |||

| Organizações Esportivas e Academias | |||

| Instalações de Saúde Militares e de Defesa | |||

| Centros Cirúrgicos Ambulatoriais e de Atendimento de Urgência | |||

| Por Grau de Gravidade | Leve (Grau 1) | ||

| Moderado (Grau 2) | |||

| Grave (Grau 3) | |||

| Por Faixa Etária | Pediátrico (≤17 anos) | ||

| Adultos (18 a 64 anos) | |||

| Geriátrico (≥65 anos) | |||

| Por Mecanismo de Lesão | Esportes e Recreação | ||

| Quedas | |||

| Acidentes com Veículos Motorizados | |||

| Agressão e Combate | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de concussão?

O mercado de concussão atingiu USD 7,68 bilhões em 2025 e está previsto para crescer para USD 9,71 bilhões até 2030.

Qual segmento detém a maior participação no mercado de concussão?

As soluções de diagnóstico representaram 79,88% da receita global em 2024 devido à rápida adoção de painéis de biomarcadores sanguíneos.

Por que as organizações esportivas impulsionam o crescimento do mercado de concussão?

Os testes obrigatórios nas linhas de jogo e as regras estruturadas de retorno ao jogo levam as entidades esportivas a instalar diagnósticos de ponto de atendimento, produzindo um CAGR de 8,53% no segmento.

Qual região está se expandindo mais rapidamente no mercado de concussão?

A Ásia-Pacífico está projetada para crescer a um CAGR de 6,33% até 2030, apoiada por mudanças regulatórias favoráveis no Japão, China e Índia.

Como os testes sanguíneos reduzem as tomografias computadorizadas?

Os ensaios de GFAP e UCH-L1 fornecem resultados objetivos em 15 minutos, permitindo que os clínicos descartem sangramento intracraniano e reservem a tomografia computadorizada para pacientes de alto risco.

O que limita a adoção mais ampla do mercado de concussão hoje?

Os altos custos de equipamentos, a escassez de neuroespecialistas e as preocupações com privacidade de dados com sensores vestíveis permanecem como principais restrições apesar dos fortes impulsionadores de crescimento.

Página atualizada pela última vez em: