脳震盪市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

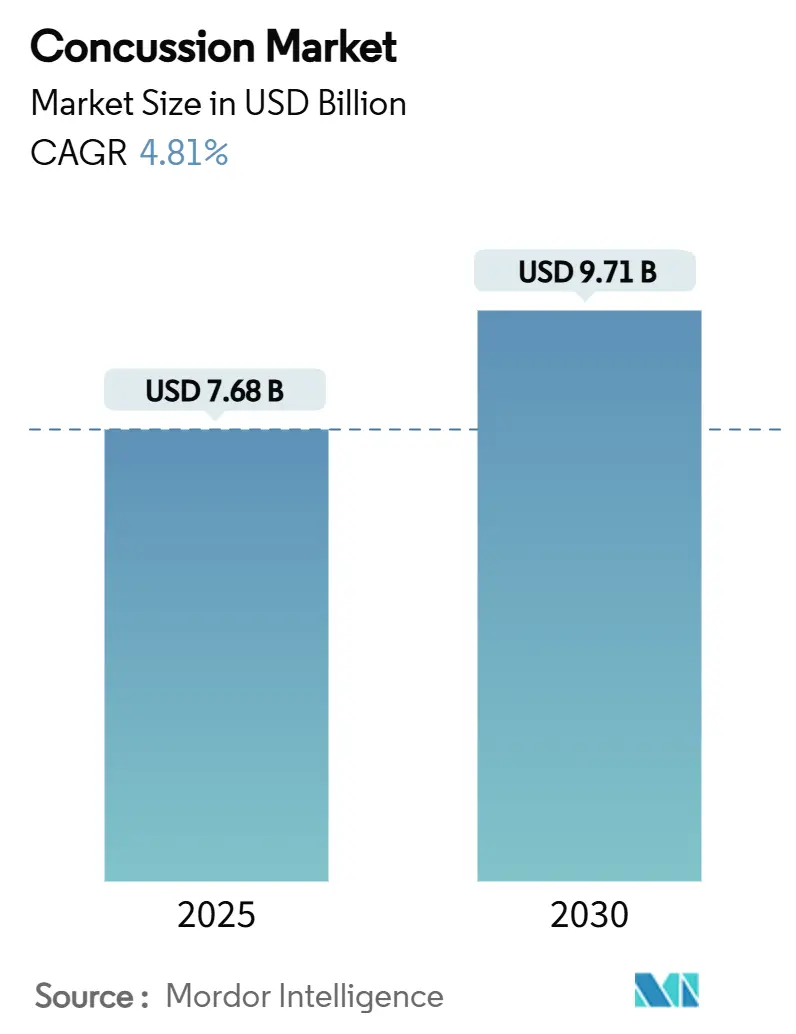

| 市場規模 (2025) | 7.68 十億米ドル |

| 市場規模 (2030) | 9.71 十億米ドル |

| 成長率 (2025 - 2030) | 4.81% CAGR |

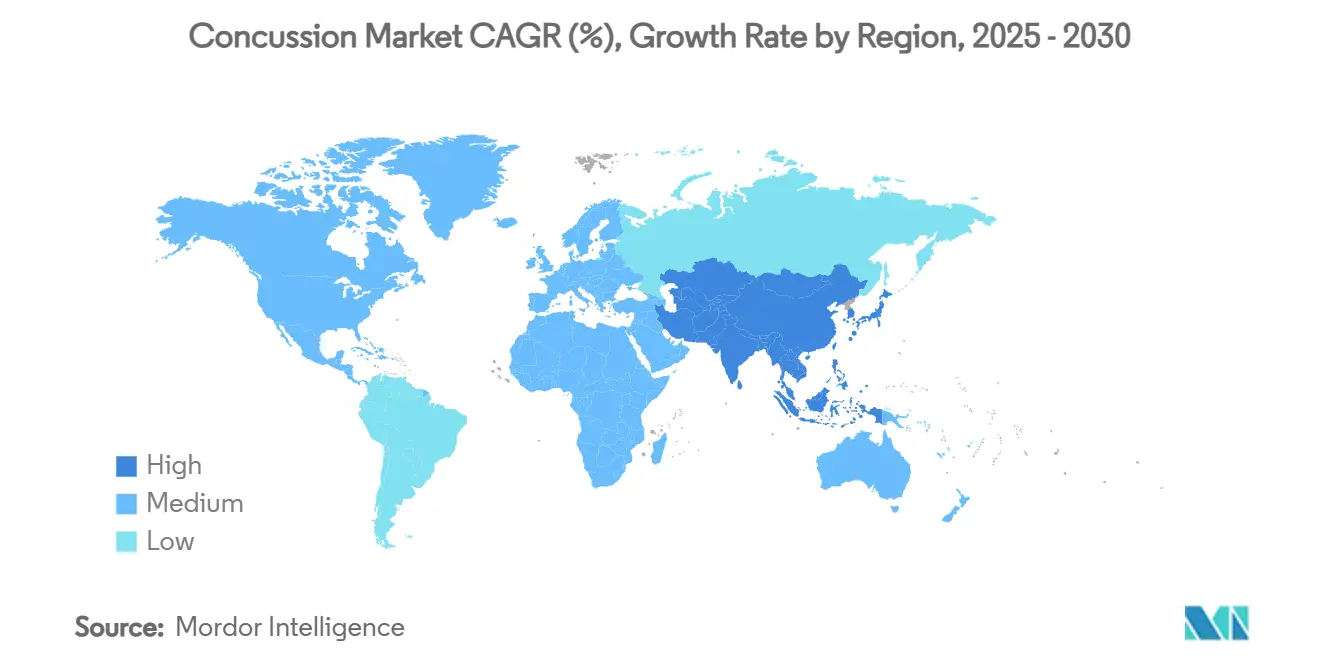

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳震盪市場分析

脳震盪市場は2025年に76億8,000万米ドルに達し、2030年までに97億1,000万米ドルに達すると予測されており、CAGRは4.81%で推移する。市場規模の拡大は、軽度外傷性脳損傷の臨床的認知の高まりと、バイオマーカー主導の診断へのシフトを反映している。病院、スポーツ組織、軍事プログラムは現在、GFAPおよびUCH-L1タンパク質を測定する迅速血液検査を優先し、症状のみの評価に取って代わり、不必要な画像診断を削減している。北米は十分な資金を持つ研究基盤により世界的なリーダーシップを維持する一方、アジア太平洋は日本と中国がデバイス承認規則を更新するにつれて最も急速な普及を記録している。医療購入者が単一目的ツールではなく統合された評価から治療までの経路を好むようになっているため、診断企業間の統合が続いている。規制上の「競技復帰」義務がポータブルなポイント・オブ・ケア技術と一致する地域で全体的な成長勢いが最も強く、学校、スポーツ会場、救急現場全体でのアクセスが拡大している。

主要レポートのポイント

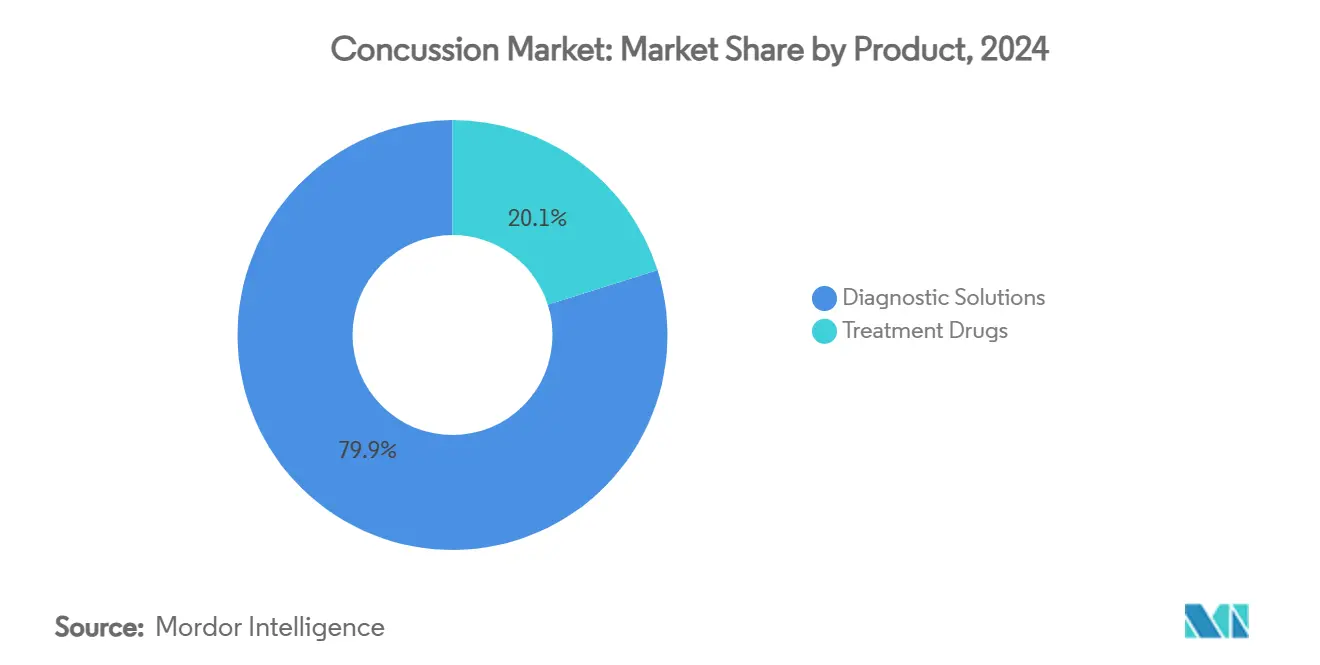

- 製品別では、診断ソリューションが2024年の脳震盪市場シェアの79.88%を占め、2030年にかけてCAGR 7.43%で拡大する見込みである。

- エンドユーザー別では、病院・外傷センターが2024年に39.44%の収益シェアでトップとなり、スポーツ組織・アカデミーは2030年にかけてCAGR 8.53%で成長すると予測されている。

- 重症度グレード別では、軽度(グレード1)の脳震盪が2024年の症例の63.24%を占め、中等度(グレード2)の損傷は2030年にかけてCAGR 7.42%で成長すると予測されている。

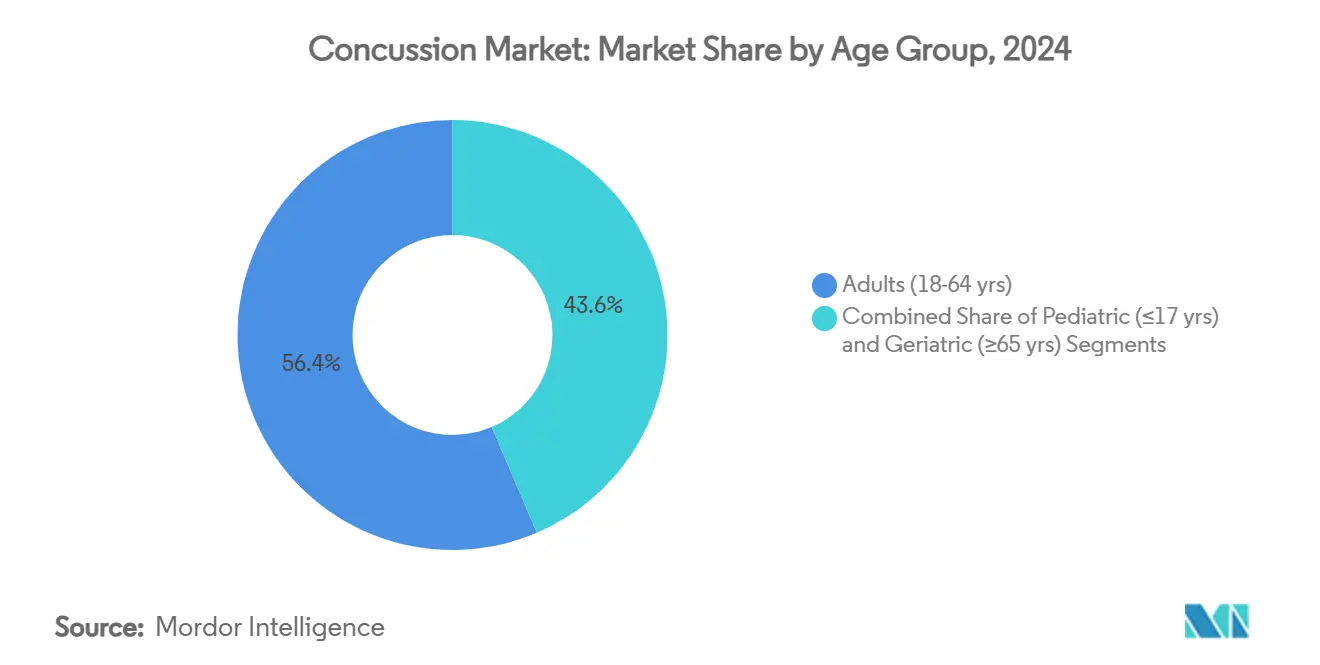

- 年齢層別では、成人(18~64歳)が2024年の脳震盪市場シェアの56.43%を占め、小児セグメントは2030年にかけてCAGR 6.18%で上昇すると予測されている。

- 受傷メカニズム別では、転倒が2024年の価値の34.61%を占め、スポーツ・レクリエーション損傷は2030年にかけてCAGR 6.71%で拡大する見込みである。

- 地域別では、北米が2024年に43.26%のシェアで優位を占めたが、アジア太平洋は2030年にかけて最高のCAGR 6.33%を記録すると予測されている。

世界の脳震盪市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ関連脳震盪意識の急増 | +1.2% | 北米・欧州に集中した世界規模 | 中期(2~4年) |

| 規制上の「競技復帰」義務 | +0.8% | 北米、欧州・アジア太平洋へ拡大 | 短期(2年以内) |

| ポータブル神経診断デバイスの革新 | +1.0% | 北米・欧州が主導する世界規模 | 中期(2~4年) |

| 高齢化・交通事故における外傷性脳損傷の増加 | +0.9% | アジア太平洋・欧州で最大の影響を持つ世界規模 | 長期(4年以上) |

| 血液ベースのバイオマーカーパネルのポイント・オブ・ケアキットへの参入 | +1.1% | 北米・欧州、世界へ拡大 | 短期(2年以内) |

| AI対応アイトラッキングのサイドライン採用の拡大 | +0.7% | 北米・欧州、アジア太平洋での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スポーツ関連脳震盪意識の急増

プロリーグは現在、客観的なテストを要求しており、2025年にMotoAmericaがAbbottの15分間血液検査をサイドラインに導入したことがその好例である。ナショナル・フットボール・リーグは臨床医の承認を必要とする6段階の回復フェーズにプロトコルを改良し、下流の技術ニーズを促進している。[1]疾病管理予防センター編集スタッフ、「スポーツへの復帰」、CDC、cdc.govユースリーグはこれらの基準を踏襲しており、米国陸軍はリスクの高い人員にベースラインテストを適用している。学校、大学、レクリエーションプログラム全体で意識が高まるにつれ、迅速でポータブルな診断への需要が脳震盪市場を押し上げている。

規制上の「競技復帰」義務

CDCの小児ガイドラインは現在、定期的なCTスキャンよりも臨床的意思決定ルールを重視し、小児における血液ベースの診断を奨励している。[2]疾病管理予防センター編集スタッフ、「小児軽度外傷性脳損傷の安全ガイドライン」、CDC、cdc.govヘルスカナダは2025年半ばにi-STAT TBI検査を承認し、米国以外への規制上の受け入れを拡大した。米国国防総省は新兵に対して3年ごとの認知ベースラインテストを義務付け、定期的な評価を制度化している。これらの規則は総じて、スポーツおよび軍事環境全体でのクリアランス決定を合理化する準拠した診断プラットフォームへの継続的な需要を構築している。

ポータブル神経診断デバイスの革新

小型化により、脳震盪評価は病院中心のワークフローから現場またはベッドサイドでのテストへと変革されている。Abbottのi-STATカートリッジは15分で全血結果を提供する。ZetoのFDA承認済みヘッドセットは、訓練を受けた技術者なしに21チャンネルEEG取得を自動化する。BrainScopeのハンドヘルドスキャナーは15分以内にCTの必要性を判断し、救急チームが画像診断リソースを節約するのを支援する。これらのツールはアクセスを広げ、トリアージを加速させ、脳震盪市場を前進させている。

高齢化・交通事故における外傷性脳損傷の増加

転倒は高齢者における軽度外傷性脳損傷の80%を占め、病院での死亡率は最大16%に達する。交通事故はさらに発生率を高めており、特に車両の増加が安全インフラを上回るアジア太平洋の人口密集国において顕著である。日本当局は高齢者の外傷性脳損傷管理のためにコスト効率の高いデバイスの輸入を奨励しており、米国サプライヤーが需要の約60%を満たしている。世界的に増加する高齢者人口が持続的な診断ニーズを確保している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度画像診断・モニタリングの高コスト | -0.6% | 新興市場で特に顕著な世界規模 | 中期(2~4年) |

| 神経専門医の人材不足 | -0.4% | 農村部・発展途上地域で深刻な世界規模 | 長期(4年以上) |

| 臨床医間のバイオマーカー特異性への懐疑 | -0.3% | 北米・欧州、時間とともに減少 | 短期(2年以内) |

| 頭部衝撃ウェアラブルに関するデータプライバシーの懸念 | -0.2% | GDPRにより欧州で最も高い世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度画像診断・モニタリングの高コスト

CT、MRI、持続的EEGの設備予算は、特にリソースの乏しい病院では依然として逼迫している。償還政策は診断イノベーションに遅れをとっており、臨床的価値にもかかわらず調達を妨げている。バイオマーカーカートリッジの消耗品コストがさらに財政を圧迫し、新興経済圏でのリーチを制限している。

神経専門医の人材不足

世界的な神経科医の不足が複雑な診断プロトコルの採用を遅らせている。Zetoの自動設定EEGは、非専門家が診断グレードの信号を取得できるようにすることでこのギャップに対応している。トレーニング供給が改善されるまで、人材不足が市場拡大を制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断ソリューションがリーダーシップを強化

診断ソリューションは2024年の脳震盪市場シェアの79.88%を占め、2030年にかけてCAGR 7.43%で成長する見込みである。FDA承認済みのGFAPおよびUCH-L1パネルが15分以内に定量的確認を提供するため、血液・唾液検査が拡大をリードし、最前線のトリアージツールとして位置付けられている。ポータブルEEGおよびアイトラッキングシステムが生化学的アプローチを補完する一方、神経認知ソフトウェアはベースラインテストの定番として残っている。脳震盪に対して特定の承認を得た薬理学的薬剤がないため、治療薬はより小さなシェアを占めており、低体温療法および神経刺激薬に関する研究が続いている。

診断画像診断の脳震盪市場規模は安定しているが、ハンドヘルドデバイスが軽度症例におけるCTへの依存を低減するため、相対的な比重は低下している。アイトラッキングの精度向上とスマートマウスガードに組み込まれた頭部衝撃センサーが予防的モニタリングを日常的な実践に取り込んでいる。これらのトレンドは総じて、検査、画像診断、認知指標をまとめた統合マルチモダリティプラットフォームに対する顧客の好みを示している。

エンドユーザー別:スポーツ組織が採用を加速

病院・外傷センターは2024年の支出の39.44%を供給しており、最前線の治療拠点としての役割を反映している。しかし、スポーツ組織・アカデミーはサイドライン診断が選手のクリアランスの標準となるにつれ、CAGR 8.53%で他のすべてを上回ると予測されている。病院への紹介の必要性を排除するポイント・オブ・ケアカートリッジの普及に伴い、外来・緊急ケアセンターの脳震盪市場規模が拡大している。

軍事・防衛医療施設は、2024年度に15億米ドルを超える国防総省の研究助成金に支援され、遠隔地にポータブルシステムを展開している。ConcentraによるNova Medical Centersの買収に代表される産業保健チェーンは、脳震盪管理を労働安全サービスに統合し、商業的な露出を広げている。

重症度グレード別:中等度症例が勢いを増す

軽度損傷は2024年の総量の63.24%を占めたが、客観的バイオマーカーが症状スケールでは見えないダメージを明らかにするにつれ、中等度症例が最高のCAGR 7.42%を生み出している。重症症例の脳震盪市場シェアは最小であるが、プレミアムなモニタリング料金を要求し、持続的EEGシステムのサプライヤーを奨励している。臨床、画像診断、バイオマーカーデータを統合する米国国立衛生研究所のCBI-Mフレームワークが、従来のグレーディングアルゴリズムの再評価を促している。

臨床的証拠は、脳震盪にもかかわらず45%のアスリートが認知スクリーンでベースライン以上のスコアを示すことを示しており、診断の信頼性を高めるタンパク質パネルへの投資を促進している。[3]Kimberly G. Harmon、「症状報告または脳震盪の標準化評価を用いたスポーツ関連脳震盪の診断」、JAMA Network Open、jamanetwork.com生化学的、電気生理学的、認知的指標を相関させることができるベンダーが脳震盪市場内で優位に立つ見込みである。

年齢層別:小児需要が最も急速に増加

成人は2024年に56.43%の収益を提供したが、学校が義務的なベースラインおよび学習復帰プログラムを採用するにつれ、小児セグメントはCAGR 6.18%で上昇すると予測されている。米国では年間約75万人の子供が軽度外傷性脳損傷を患っており、NFLのバイオマーカーレベルは数ヶ月間上昇したままであり、年齢に合わせた評価の必要性を強調している。高齢者における転倒の高い発生率により、高齢者ケアの脳震盪市場規模は着実に拡大している。

ガイドラインは小児における定期的な画像診断を推奨せず、血液検査と症状モニタリングを優先している。そのため、製品開発者は小児クリニックへの参入のために少量サンプル要件と小児特有の参照範囲を優先している。

受傷メカニズム別:スポーツ・レクリエーションが加速

転倒は2024年の損傷の34.61%を生み出した。しかし、スポーツ・レクリエーション症例は、競技参加の拡大とより良い検出に後押しされ、2030年にかけてCAGR 6.71%で成長する見込みである。交通事故に関連する脳震盪市場規模は、交通事故率が依然として高い新興経済圏で上昇している。暴行・戦闘メカニズムが、野外条件に耐える堅牢なデバイスの軍事調達を促進している。

衝撃センサー付きマウスガードとヘルメットチップがリアルタイムのテレメトリーを提供し、症状が現れる前にコーチが介入するのを支援している。この予防的な方向性は、受傷後の評価を超えた継続的なモニタリングへと市場の可能性を広げている。

地域分析

北米は2024年の収益の43.26%を生み出し、プロスポーツの義務、充実した保険適用、国防総省の資金に支えられている。カナダが迅速血液検査を承認し、米国の支払者がバンドル型償還モデルに移行するにつれ、同地域の脳震盪市場規模の成長は健全に維持されている。主要な病院システムは現在、ポイント・オブ・ケアのバイオマーカーキットを救急トリアージに統合し、CT利用率を低下させ、退院ワークフローを加速させている。

欧州は、欧州連合がデバイス規制を調和させ、エリートサッカー組織がサイドラインスクリーニングを標準化するにつれ、着実な普及で続いている。スカンジナビアの医療システムは、画像診断の削減によるコスト削減を理由に、血液ベースのバイオマーカーパネルを広く採用している。英国の国立医療技術評価機構は、国民保健サービスのより広範な適用決定を引き起こす可能性のある実世界のアウトカムデータを評価している。

アジア太平洋は最強のCAGR 6.33%を記録している。日本の急速に高齢化する人口と400億米ドルの国内デバイス市場が相まって、高齢者の転倒管理を強化する米国の診断技術の輸入を奨励している。中国の国家薬品監督管理局はクラスIIおよびIIIのデバイス承認を合理化し、血液検査の商業化タイムラインを短縮している。インドは医療機器規則をEU基準に合わせており、現在デバイスの70%が輸入されていることから、サプライヤーは脳震盪市場への参入に大きな余地を見出している。

中東・アフリカは新たな外傷センターの開設と政府の救急医療への投資に伴い徐々に拡大している。南米は経済的な逆風により脳震盪プロトコルの採用が遅いペースであるが、多国籍スポーツ連盟がブラジルとアルゼンチンで段階的な需要を促進している。すべての地域において、明確な規制ガイダンスと償還経路の存在が普及の主要な決定要因であり続けている。

競合環境

脳震盪市場は中程度に分散しているが、大手診断企業がニッチな神経技術イノベーターを買収するにつれて統合に向かう傾向にある。Nihon Kohdenによる2024年9月のNeuroAdvanced Corp買収は、脳震盪モニタリングのニーズと経路が重複する500万人の薬剤耐性てんかん患者を対象に、EEGおよび頭蓋内電極の提供を強化している。Abbottは、ポイント・オブ・ケアで15分間の客観的な結果を提供するFDA承認済みi-STAT TBIカートリッジを通じてフロントランナーの地位を維持しており、現在ヘルスカナダの承認も取得している。

戦略的提携が製品パイプラインを加速させている。bioMérieuxは、年間推定1,000万件の世界的な症例に対応する血液ベースの外傷性脳損傷検査を共同開発するためにBanyan Biomarkersに700万米ドルを投資した。BrainScopeなどの小規模プレーヤーはAI駆動の電気生理学に注力し、QuanterixはタンパクQ検出のための超高感度Simoa技術を先駆けている。ウェアラブルセンサーのスタートアップはヘルメットメーカーやスポーツリーグとのパートナーシップを追求し、日常的な機器に衝撃テレメトリーを組み込むことを目指している。

競争上の優位性は、ベースラインスクリーニング、急性診断、リハビリテーションモニタリングをカバーするエンドツーエンドの経路を提供することにますます依存している。生化学パネル、EEGデータ、認知指標を統合ダッシュボード内に統合できるベンダーが、病院およびスポーツリーグの契約を獲得するのに最も有利な立場にある。価格圧力は残っているが、顧客は不必要な画像診断を削減し、競技復帰サイクルを短縮することが実証されたプラットフォームへの投資に意欲を示している。

脳震盪産業リーダー

Abbott

BrainScope

Koninklijke Philips N.V.

GE Healthcare

Natus Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ヘルスカナダがAbbottのi-STAT TBI検査を承認し、救急部門およびスポーツクリニックでの全国的な使用を可能にした。

- 2025年5月:MotoAmericaがAbbottの迅速血液検査をトラックサイドに導入し、客観的バイオマーカー検査のプロスポーツ初採用となった。

- 2024年8月:Orlando Healthが外傷性脳損傷トリアージ向けAbbottの新血液検査を世界で初めて導入した病院となった。

世界の脳震盪市場レポートの範囲

| 診断ソリューション | 診断画像診断 | 神経認知評価ソフトウェア |

| 血液・唾液バイオマーカー検査 | ||

| ポータブルEEGおよび脳モニタリングデバイス | ||

| アイトラッキングおよび眼球運動システム | ||

| 頭部衝撃ウェアラブルセンサー | ||

| 治療薬・神経保護薬 | ||

| 治療薬 | 神経刺激薬 | 抗炎症薬 |

| その他 | ||

| 病院・外傷センター |

| 神経専門・リハビリクリニック |

| スポーツ組織・アカデミー |

| 軍事・防衛医療施設 |

| 外来手術・緊急ケアセンター |

| 軽度(グレード1) |

| 中等度(グレード2) |

| 重度(グレード3) |

| 小児(17歳以下) |

| 成人(18~64歳) |

| 高齢者(65歳以上) |

| スポーツ・レクリエーション |

| 転倒 |

| 自動車事故 |

| 暴行・戦闘 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 診断ソリューション | 診断画像診断 | 神経認知評価ソフトウェア |

| 血液・唾液バイオマーカー検査 | |||

| ポータブルEEGおよび脳モニタリングデバイス | |||

| アイトラッキングおよび眼球運動システム | |||

| 頭部衝撃ウェアラブルセンサー | |||

| 治療薬・神経保護薬 | |||

| 治療薬 | 神経刺激薬 | 抗炎症薬 | |

| その他 | |||

| エンドユーザー別 | 病院・外傷センター | ||

| 神経専門・リハビリクリニック | |||

| スポーツ組織・アカデミー | |||

| 軍事・防衛医療施設 | |||

| 外来手術・緊急ケアセンター | |||

| 重症度グレード別 | 軽度(グレード1) | ||

| 中等度(グレード2) | |||

| 重度(グレード3) | |||

| 年齢層別 | 小児(17歳以下) | ||

| 成人(18~64歳) | |||

| 高齢者(65歳以上) | |||

| 受傷メカニズム別 | スポーツ・レクリエーション | ||

| 転倒 | |||

| 自動車事故 | |||

| 暴行・戦闘 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

脳震盪市場の現在の規模はどのくらいですか?

脳震盪市場は2025年に76億8,000万米ドルに達し、2030年までに97億1,000万米ドルに成長すると予測されています。

最大の脳震盪市場シェアを持つセグメントはどれですか?

診断ソリューションは、血液ベースのバイオマーカーパネルの急速な採用により、2024年の世界収益の79.88%を占めました。

スポーツ組織が脳震盪市場の成長を牽引しているのはなぜですか?

義務的なサイドラインテストと構造化された競技復帰規則により、スポーツ団体はポイント・オブ・ケア診断を導入するようになり、セグメントでCAGR 8.53%を生み出しています。

脳震盪市場で最も急速に拡大している地域はどこですか?

アジア太平洋は、日本、中国、インドでの有利な規制変更に支えられ、2030年にかけてCAGR 6.33%で上昇すると予測されています。

血液ベースの検査はどのようにCTスキャンを削減しますか?

GFAPおよびUCH-L1検査は15分で客観的な結果を提供し、臨床医が頭蓋内出血を除外してCTをリスクの高い患者に限定することを可能にします。

現在、脳震盪市場のより広範な採用を制限しているものは何ですか?

高い機器コスト、神経専門医の不足、ウェアラブルセンサーに関するデータプライバシーの懸念が、強力な成長ドライバーにもかかわらず主要な抑制要因として残っています。

最終更新日: