Taille et part du marché des bétonnières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 8.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

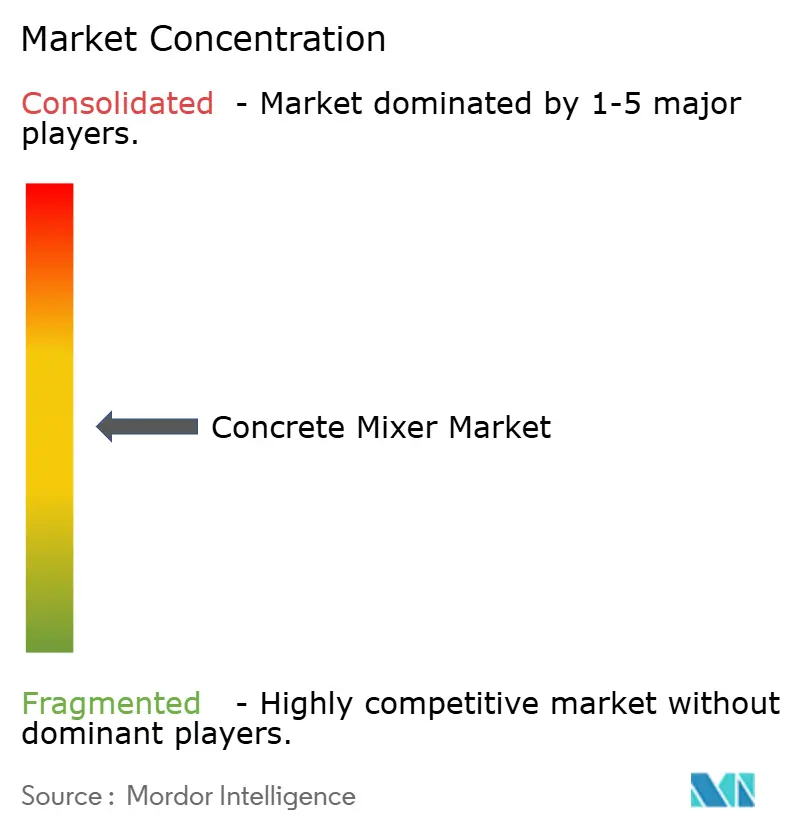

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bétonnières par Mordor Intelligence

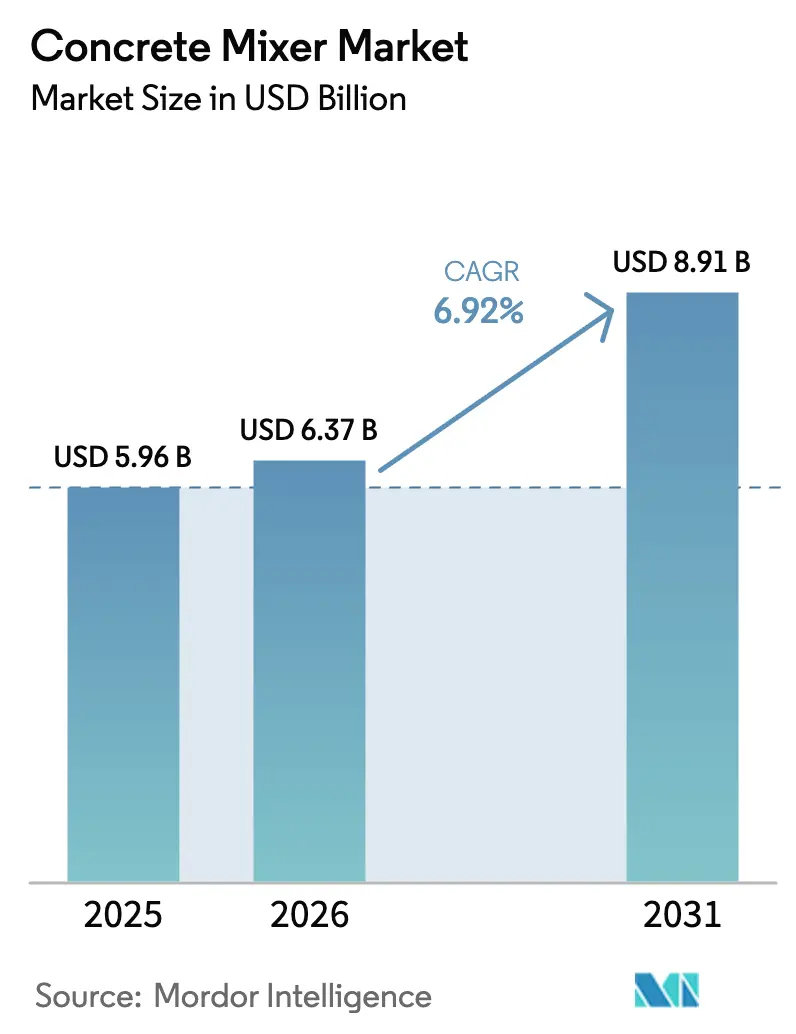

La taille du marché des bétonnières était évaluée à 5,96 milliards USD en 2025 et devrait croître de 6,37 milliards USD en 2026 pour atteindre 8,91 milliards USD d'ici 2031, à un CAGR de 6,92 % durant la période de prévision (2026-2031). Les importants programmes de travaux publics en Asie-Pacifique et au Moyen-Orient, le renforcement des réglementations sur les émissions de CO₂ et le bruit en Europe et en Amérique du Nord, ainsi que l'accélération du recours à la location et aux contrats d'équipement en tant que service reconfigurent les stratégies d'approvisionnement. Les entrepreneurs répartissent leurs achats entre des installations stationnaires à haute capacité pour les méga-projets et des unités électriques portables pour les chantiers urbains de comblement, tandis que les opérateurs de flottes en Californie et dans l'UE avancent le retrait des engins diesel avant les cycles d'amortissement. Les deux forces conjuguées — les dépenses en méga-infrastructures et les mandats d'électrification — orientent donc la demande vers des modèles plus grands, automatisés et de plus en plus alimentés par batteries. L'intensité concurrentielle est modérée, mais les acteurs chinois qui intègrent la télématique à coût zéro exercent une pression sur les marges des acteurs établis, poussant les équipementiers européens et américains à se tourner vers des modèles d'abonnement avec garanties de disponibilité.

Principaux enseignements du rapport

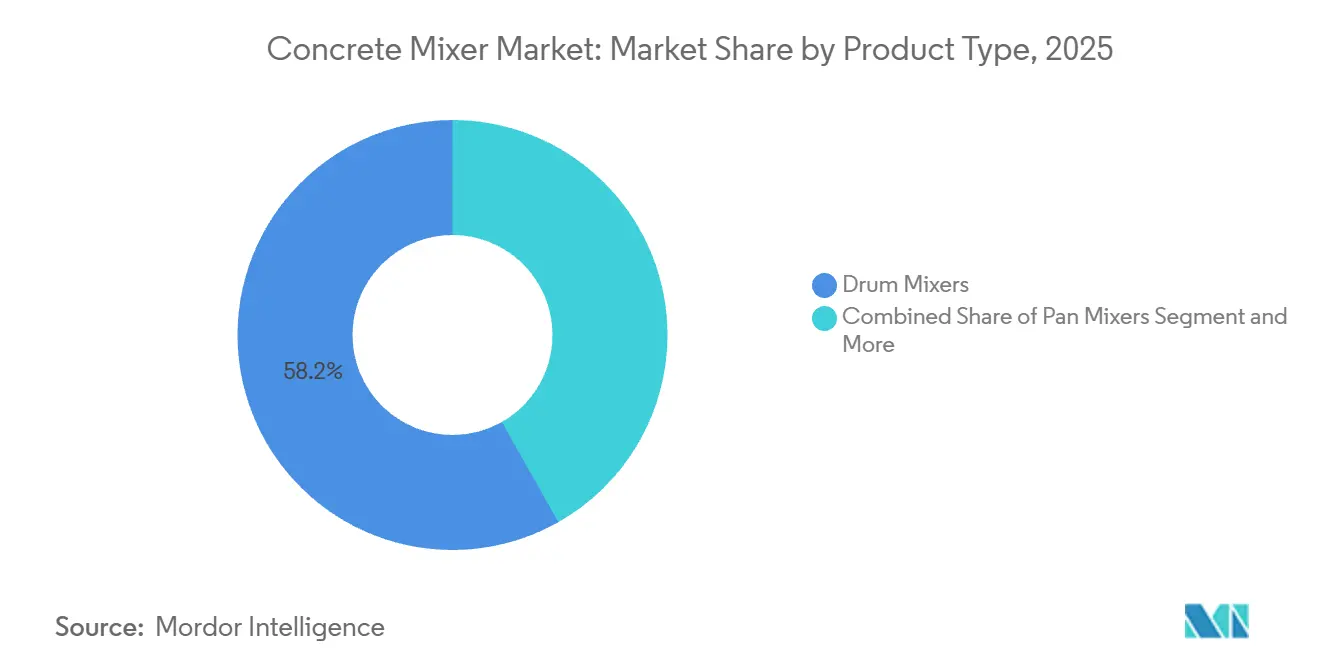

- Par type de produit, les bétonnières à tambour ont dominé avec une part de revenus de 58,16 % en 2025, tandis que les unités autochargeuseuses et volumétriques devraient se développer à un CAGR de 16,52 % jusqu'en 2031.

- Par capacité, les unités de 5 m³ à 10 m³ représentaient 51,08 % de la part de marché des bétonnières en 2025, tandis que les modèles de moins de 2 m³ devraient croître à un CAGR de 9,82 % jusqu'en 2031.

- Par application, la construction non résidentielle et commerciale représentait 47,04 % de la demande de 2025 ; les projets résidentiels devraient progresser à un CAGR de 8,34 % grâce aux mises en chantier de logements en Amérique du Nord et aux programmes de logements abordables en Asie du Sud-Est.

- Par modèle, les équipements stationnaires représentaient 42,12 % des revenus de 2025, mais les unités portables progressent à un CAGR de 9,44 % car les contraintes de zonage et la flexibilité des chantiers orientent les décisions vers des plateformes mobiles.

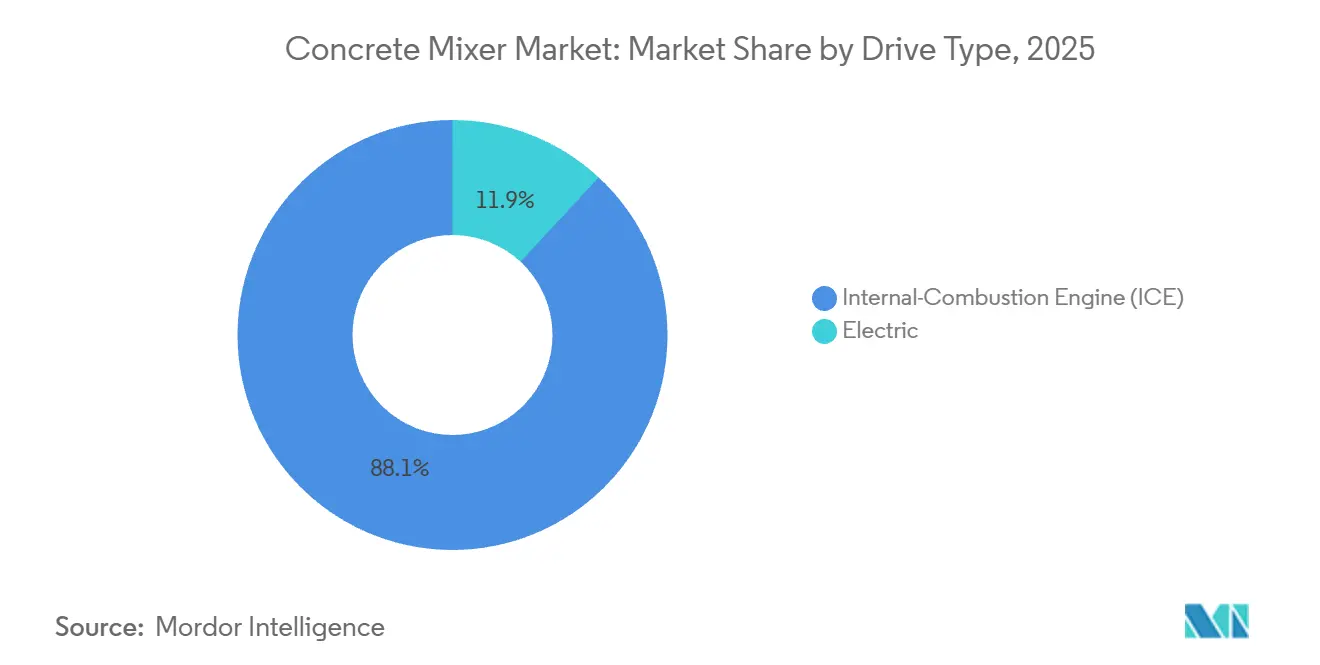

- Par type d'entraînement, les moteurs à combustion interne dominaient avec 88,08 % des expéditions de 2025, tandis que les variantes électriques progressent à un CAGR de 16,56 % en raison des réglementations zéro émission de l'UE et de la Californie.

- Par mode de fonctionnement, les systèmes semi-automatiques détenaient une part de 46,11 % en 2025 ; les bétonnières entièrement automatiques sont en passe d'atteindre un CAGR de 9,83 % alors que les pénuries de main-d'œuvre et les normes de sécurité stimulent une automatisation accrue.

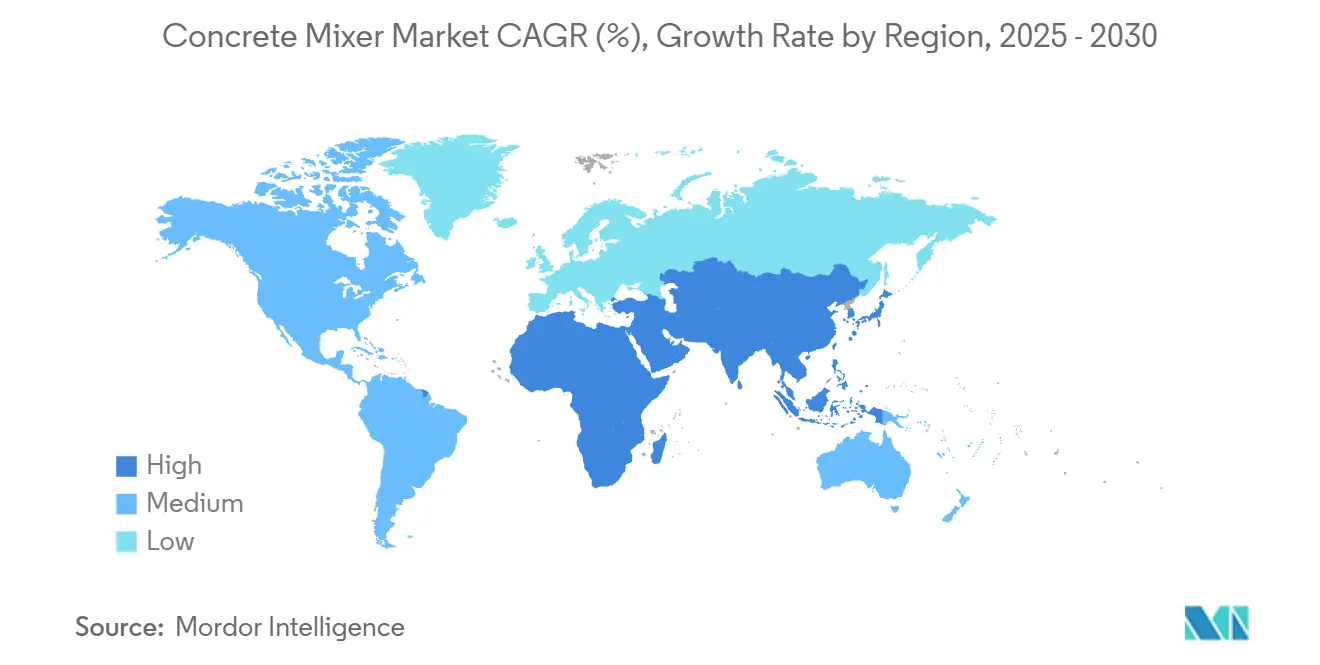

- Par géographie, l'Asie-Pacifique représentait 44,16 % des revenus mondiaux en 2025 et devrait croître à 6,18 % jusqu'en 2031, portée par les initiatives chinoises de la Ceinture et de la Route et les investissements indiens dans le corridor Gati Shakti.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bétonnières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses en méga-infrastructures (2026-2031) | +1.5% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et dans certains corridors d'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des bétonnières autochargeuseuses et volumétriques sur les sites éloignés | +1.0% | Cœur Asie-Pacifique, extension vers l'Amérique latine et l'Afrique | Court terme (≤ 2 ans) |

| Électrification des flottes de bétonnières routières face aux réglementations CO₂ | +0.9% | Amérique du Nord et UE, premiers pilotes en Chine | Moyen terme (2-4 ans) |

| Numérisation des chantiers (IoT, télématique et maintenance prédictive) | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Croissance des modèles commerciaux de location et d'« équipement en tant que service » | +0.6% | Amérique du Nord et UE, émergence dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de technologies avancées de sécurité et d'automatisation | +0.5% | Mondial, impulsion réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en méga-infrastructures (2026-2031)

Les gouvernements du monde entier ont engagé 2 300 milliards USD dans des projets d'infrastructure en 2025, l'Asie-Pacifique représentant environ 58 % de la valeur du pipeline annoncé[1]"BloombergNEF constate que l'investissement mondial dans la transition énergétique a atteint un record de 2 300 milliards USD en 2025, en hausse de 8 % par rapport à 2024," BloombergNEF, about.bnef.com.. Le Programme national d'infrastructure de l'Inde vise à lui seul 1 400 milliards USD de dépenses en capital jusqu'en 2030[2]"Combler le déficit de financement des infrastructures de l'Inde d'ici 2025," Steer Group, steergroup.com., en donnant la priorité aux autoroutes, au métro et aux corridors industriels qui nécessitent un approvisionnement continu en béton. La mégalopole NEOM d'Arabie saoudite et la Nouvelle Capitale administrative d'Égypte absorbent des bétonnières stationnaires à haute capacité à des rythmes qui dépassent les normes historiques pour les projets du Moyen-Orient, les entrepreneurs cherchant à minimiser les cycles de camions sur des sites désertiques éloignés. Les estimations suggèrent que chaque milliard USD de dépenses en infrastructure génère une demande d'environ 120 à 150 unités de bétonnières, selon la densité du projet et la proximité des centrales à béton. Cet effet multiplicateur est le plus prononcé en Asie-Pacifique, où la fragmentation des chaînes d'approvisionnement et la faible pénétration du béton prêt à l'emploi contraignent les entrepreneurs à déployer une capacité de malaxage sur site, soutenant ainsi des carnets de commandes à deux chiffres pour les modèles à tambour et à double arbre jusqu'en 2028.

Adoption rapide des bétonnières autochargeuseuses et volumétriques sur les sites éloignés

Les bétonnières autochargeuseuses et volumétriques se développent à un CAGR de 16,52 %, dépassant les unités à tambour traditionnelles, car les camps miniers éloignés, les fondations de parcs éoliens et les projets de logements modulaires ne peuvent pas justifier le coût en capital des centrales à béton fixes. Une étude de 2025 du Laboratoire national des énergies renouvelables a révélé que les chantiers de construction modulaire réduisent les déchets de béton lors de l'utilisation de bétonnières volumétriques, car les opérateurs peuvent ajuster les formulations en temps réel pour correspondre aux spécifications structurelles. En Australie, Rio Tinto a déployé 47 unités autochargeuseuses dans ses opérations minières de minerai de fer du Pilbara en 2025, citant une réduction de 22 % des délais de livraison du béton par rapport aux bétonnières à tambour montées sur camion. Le Département des transports du Royaume-Uni a examiné les limites de poids des bétonnières volumétriques en 2024. Il a proposé d'augmenter la limite de poids à 44 tonnes de poids total en charge, permettant aux opérateurs de transporter des charges utiles de granulats plus importantes et d'améliorer encore la rentabilité des sites éloignés. Ces unités séduisent également les entrepreneurs en Amérique latine et en Afrique subsaharienne, où les infrastructures routières sont inadaptées aux camions toupies lourds, faisant du malaxage autonome la seule option viable pour les projets d'électrification rurale et d'irrigation.

Électrification des flottes de bétonnières routières face aux réglementations CO₂

Les normes CO₂ pour les véhicules utilitaires lourds de l'Union européenne, finalisées en 2024, imposent une réduction de 45 % des émissions moyennes de la flotte d'ici 2030 par rapport aux niveaux de référence de 2019[3]"Paquet automobile 2025 – Proposition d'amendement ciblé aux normes d'émissions de CO₂ pour les véhicules utilitaires lourds," Commission européenne, climate.ec.europa.eu., obligeant effectivement les opérateurs de bétonnières à faire passer au moins 30 % de leurs nouveaux achats à des groupes motopropulseurs électriques à batterie ou à hydrogène. La règle californienne sur les flottes propres avancées, entrée en vigueur en janvier 2024, interdit aux grandes flottes d'acheter des bétonnières diesel après 2027, accélérant la transition vers des modèles zéro émission. Volvo a livré la première bétonnière électrique de série à CEMEX en 2023. À mi-2025, CEMEX avait étendu son pilote de bétonnières électriques à 12 unités en Allemagne et aux Pays-Bas, faisant état d'une réduction de 68 % du coût total de possession sur cinq ans, en tenant compte des économies de carburant et des coûts de maintenance réduits. L'iONTRON e-Mixer de Putzmeister, lancé en 2024, utilise un pack de batteries de 350 kWh permettant des quarts de travail de 8 heures sans recharge en milieu de journée, répondant ainsi à la principale préoccupation opérationnelle des gestionnaires de flottes de béton prêt à l'emploi. Cependant, une étude de 2025 de l'Université de Californie à Davis comparant les bétonnières électriques à batterie et à pile à combustible a conclu que l'intensité carbone du réseau dans les régions dépendantes du charbon, comme la Pologne et l'Inde, peut annuler les avantages des émissions sur le cycle de vie, soulignant la nécessité d'investissements parallèles dans la production d'électricité renouvelable.

Numérisation des chantiers (IoT, télématique et maintenance prédictive)

Caterpillar Inc. a indiqué dans son rapport annuel 2025 que 78 % de ses nouvelles expéditions de bétonnières incluent des modules télématiques installés en usine, contre 54 % en 2023, permettant aux gestionnaires de flotte de surveiller en temps réel la vitesse de rotation du tambour, la pression hydraulique et les diagnostics moteur. La plateforme Smart Construction de Komatsu, déployée sur plus de 12 000 chantiers de construction dans le monde à fin 2025, intègre les données des bétonnières avec les flux des excavatrices et des chargeuses pour optimiser le flux de matériaux et réduire le temps d'inactivité de 14 % en moyenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et des composants comprimant les marges des équipementiers | −0.8% | Mondial, aigu dans les régions dépendantes de l'acier importé | Court terme (≤ 2 ans) |

| Pénurie d'énergie électrique limitant l'adoption des bétonnières entièrement électriques dans les marchés émergents | −0.4% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Renforcement des limites mondiales d'émissions sonores pour les camions toupies diesel | −0.3% | UE, Amérique du Nord, certains centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement initial élevé et coûts de maintenance limitant la croissance | −0.5% | Mondial, aigu pour les petits et moyens entrepreneurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et des composants comprimant les marges des équipementiers

Les prix de l'acier laminé à chaud ont atteint en moyenne 720 USD par tonne en 2025, en baisse par rapport au pic de 2022 à 1 150 USD, mais toujours 38 % au-dessus des niveaux de 2019, selon les perspectives 2025 du Comité de l'acier de l'OCDE. Les fabricants de bétonnières bloquent généralement leurs contrats d'acier 6 à 9 mois avant la production, les exposant à une compression des marges lorsque les prix au comptant s'envolent ; Zoomlion a révélé dans son rapport annuel 2024 que l'inflation des matières premières a érodé la marge brute de 210 points de base d'une année sur l'autre, forçant l'entreprise à augmenter ses prix catalogue de 4,5 % début 2025. Le rapport de coûts du troisième trimestre 2025 d'Engineering News-Record a noté que les composants hydrauliques, les moteurs électriques et les unités de contrôle électronique ont enregistré des hausses de prix de 12 % à 18 % en 2024-2025, sous l'effet des pénuries de semi-conducteurs et des escalades tarifaires sur les pièces fabriquées en Chine. La mise à jour des prix des métaux d'octobre 2025 du Fonds monétaire international prévoit que le nickel et le cuivre — intrants essentiels pour les packs de batteries et les faisceaux de câblage des bétonnières électriques — resteront 25 % au-dessus des moyennes à long terme jusqu'en 2027, maintenant une pression sur les coûts des gammes de produits zéro émission. Les équipementiers de plus petite taille avec une capacité de couverture limitée sont les plus vulnérables : plusieurs fabricants européens ont retardé le lancement de nouveaux modèles en 2025 pour éviter de bloquer des contrats de composants défavorables, cédant des parts de marché à des concurrents chinois intégrés verticalement qui produisent l'acier et les composants hydrauliques en interne.

Pénurie d'énergie électrique limitant l'adoption des bétonnières entièrement électriques dans les marchés émergents

Le Ministère de l'énergie de l'Inde a signalé que la demande industrielle en électricité a dépassé la capacité du réseau de 8 % en moyenne durant les mois de pointe de la construction en 2025, obligeant les entrepreneurs à recourir à des générateurs diesel pour l'alimentation des chantiers et rendant les bétonnières électriques à batterie impraticables pour les projets au-delà des centres urbains. L'Afrique subsaharienne fait face à des contraintes similaires : le Diagnostic des infrastructures africaines 2025 de la Banque mondiale a révélé que 43 % des chantiers de construction au Nigeria, au Kenya et en Tanzanie manquent de connexions au réseau fiables, contraignant les entrepreneurs à spécifier des bétonnières à combustion interne malgré des coûts de carburant plus élevés. Au Brésil, les mises à niveau des lignes de transmission accusent un retard par rapport aux ajouts de capacité de production renouvelable, créant des goulots d'étranglement localisés qui empêchent le déploiement d'infrastructures de recharge rapide pour les flottes de construction électriques ; Volvo a suspendu les livraisons de sa bétonnière électrique aux opérateurs de béton prêt à l'emploi basés à São Paulo à mi-2025 après que des pannes de réseau ont causé l'arrêt de trois unités lors de coulées programmées. Le Rapport sur le marché de l'électricité 2025 de l'Agence internationale de l'énergie estime que les marchés émergents devraient investir 180 milliards USD dans des mises à niveau du réseau de distribution d'ici 2030 pour soutenir l'électrification généralisée des véhicules utilitaires lourds, un déficit de financement que les budgets publics actuels et les prêts multilatéraux ne peuvent pas combler. Jusqu'à ce que la fiabilité du réseau s'améliore, l'adoption des bétonnières électriques dans ces régions restera limitée aux projets pilotes soutenus par les gouvernements et aux entrepreneurs multinationaux ayant accès à des systèmes solaires combinés au stockage sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du tambour face à la disruption des autochargeuseuses

Les bétonnières à tambour ont généré 58,16 % des revenus de 2025, reflétant des positions bien établies dans les flottes de béton prêt à l'emploi qui valorisent le déchargement continu et le débit élevé. La taille du marché des bétonnières pour les unités autochargeuseuses et volumétriques devrait se développer à un CAGR de 16,52 % jusqu'en 2031, car l'économie des sites éloignés récompense le malaxage à la demande. Les variantes à cuve et planétaires servent des niches de préfabrication et de réfractaires en Europe et au Japon, tandis que les conceptions à double arbre gagnent du terrain dans la dynamique de construction industrialisée de la Chine et de l'Inde. Les opérateurs miniers sensibles aux prix en Australie et en Afrique subsaharienne spécifient de plus en plus des modèles autochargeurs pour réduire les distances de transport, un pivot qui érode la domination du tambour dans ces géographies.

Les bétonnières à double arbre s'imposent dans les usines de préfabrication qui privilégient l'homogénéité et les cycles rapides. Les types planétaires restent privilégiés pour le béton ultra-haute performance dans les projets pétrochimiques et aérospatiaux, suggérant une demande stable à long cycle. Les bétonnières à cuve occupent une niche où le contrôle strict de la qualité prime sur le volume de production. Par conséquent, les équipementiers élargissent leurs portefeuilles pour couvrir à la fois les installations stationnaires à haute capacité et les solutions autochargeuseuses agiles, visant à conserver leur part de portefeuille à mesure que les profils de projets se fragmentent.

Par capacité : la gamme intermédiaire domine, les petites unités progressent

Les bétonnières de 5 m³ à 10 m³ représentaient 51,08 % des expéditions de 2025, s'alignant sur les limites standard de charge utile des camions lourds et les tailles de gâchées requises pour les entrepôts logistiques, les stations de métro et les bureaux de hauteur moyenne. Les unités de moins de 2 m³ croissent à un CAGR de 9,82 % jusqu'en 2031, car le segment du bricolage et le boom du logement en banlieue favorisent des équipements maniables et moins coûteux. Les géants de plus de 10 m³ servent les barrages, les pistes d'aéroport et les fondations de mégalopoles où les coulées continues exigent une capacité de tambour maximale pour réduire les cycles de camions.

La part de marché des bétonnières pour la tranche de 2 m³ à 5 m³ s'érode à mesure que les entrepreneurs soit montent en gamme pour exploiter les économies d'échelle, soit descendent en gamme pour exploiter les niches de rénovation, créant une distribution en haltère dans les préférences de capacité. Les métriques ISO 18650 révisées alignent désormais les définitions européennes et américaines, simplifiant les ventes transfrontalières et permettant aux équipementiers de partager plus agressivement les plateformes entre les classes de poids.

Par application : le résidentiel progresse, l'infrastructure se maintient

Les projets non résidentiels et commerciaux ont représenté 47,04 % de la demande de 2025, portés par les hubs logistiques, les centres de données et les complexes urbains à usage mixte qui nécessitent des coulées à volume élevé et à calendrier serré. La construction résidentielle progresse à un CAGR de 8,34 % jusqu'en 2031, les mises en chantier de maisons individuelles rebondissant en Amérique du Nord et l'Asie du Sud-Est déployant des programmes de logements abordables. L'infrastructure — routes, ponts et ports — reste le principal moteur de volume absolu, chaque kilomètre de nouvelle autoroute absorbant 12 000 à 15 000 m³ de béton.

Les programmes politiques régionaux, tels que la loi américaine sur l'investissement dans les infrastructures et l'emploi et la politique indienne de logement urbain, ancrent la visibilité à moyen terme. Les projets miniers, énergétiques et industriels fluctuent avec les cycles des matières premières, apportant de la volatilité au segment « autres ». Pourtant, le logement modulaire et la préfabrication réduisent doucement l'intensité en béton par unité, de sorte que la croissance soutenue des volumes dépend de la prolifération des projets plutôt que de la demande en matériaux par projet.

Par type de modèle : la flexibilité du portable défie l'échelle du stationnaire

Les bétonnières stationnaires représentaient 42,12 % des revenus de 2025, grâce aux installations de béton prêt à l'emploi et de préfabrication qui amortissent les actifs fixes sur un débit élevé. Les unités portables devraient croître à un CAGR de 9,44 % jusqu'en 2031, séduisant les entrepreneurs qui recherchent de la mobilité face aux obstacles de zonage et aux délais de projet plus courts. En dessous de 800 m³ par mois, les systèmes portables surpassent les installations stationnaires en coût total, tandis que les méga-projets s'appuient sur des installations stationnaires reliées à des bétonnières à double arbre qui livrent 240 m³ par heure.

Les cœurs urbains contraints d'Asie, de Mumbai à Manille, favorisent désormais les unités électriques portables qui peuvent se déplacer autour des zones d'interdiction diesel. À l'inverse, le NEOM d'Arabie saoudite s'appuie sur six grandes installations stationnaires pour les coulées massives sur un site désertique contigu. Les sociétés de location alimentent la demande de portables, maximisant l'utilisation de la flotte sur des chantiers successifs tout en évitant le risque d'actifs immobilisés lié aux permis de malaxage stationnaire.

Par type d'entraînement : la prédominance des moteurs à combustion interne face à l'élan électrique

Les moteurs à combustion interne représentaient 88,08 % des expéditions du marché cible en 2025 en raison de prix d'achat plus bas et de l'omniprésence des chaînes d'approvisionnement diesel. Les entraînements électriques croissent à un CAGR de 16,56 % jusqu'en 2031, portés par les réglementations de l'UE et de la Californie et la baisse des coûts des batteries. Une comparaison de la taille du marché des bétonnières montre que les modèles électriques atteignent un coût total sur cinq ans inférieur de 68 % dans les réseaux à faible émission de carbone, mais offrent des gains moindres dans les réseaux dominés par le charbon.

Les systèmes hybrides offrent une réduction de 30 % de la consommation de carburant sans infrastructure de recharge, agissant comme une technologie de transition. La pénétration en Norvège atteint déjà 18 %, tandis que l'Inde et le Brésil restent en dessous de 2 % en raison de l'instabilité du réseau et de la faiblesse des subventions. Les crédits d'émissions et les réglementations sur le bruit urbain devraient élargir les écarts d'adoption régionaux jusqu'en 2031.

Par mode de fonctionnement : l'automatisation érode la part du manuel

Les modes semi-automatiques représentaient 46,11 % des expéditions de 2025, équilibrant la supervision de l'opérateur avec le malaxage automatisé pour réduire les erreurs. Les systèmes entièrement automatiques sont prévus pour un CAGR de 9,83 % jusqu'en 2031, propulsés par des pénuries de main-d'œuvre qui font grimper les salaires des opérateurs qualifiés de 30 % au-dessus de la moyenne du secteur de la construction. Les unités manuelles persistent dans les marchés émergents sensibles aux coûts, mais font face à des vents contraires réglementaires à mesure que les nouvelles normes de sécurité relèvent le niveau de base de l'automatisation.

Le contrôle automatisé de l'affaissement et le dosage de l'eau piloté par capteurs réduisent les taux de rejet et améliorent la durabilité en limitant la surdosage en eau. Les suites de téléopération permettent aux gestionnaires de flotte de démarrer des gâchées et de surveiller l'état du tambour depuis des tableaux de bord mobiles, réduisant le besoin de personnel sur site et améliorant l'utilisation des actifs sur plusieurs chantiers simultanés.

Analyse géographique

L'Asie-Pacifique a contribué à 44,16 % des revenus de 2025 et devrait afficher un CAGR de 6,18 % jusqu'en 2031, portée par les liaisons métro de la Chine et le programme Gati Shakti de l'Inde d'une valeur de 1 400 milliards USD. Les villes chinoises de deuxième rang telles que Chengdu et Wuhan ont approuvé 18 nouvelles lignes de métro en 2025, chacune nécessitant environ 340 000 m³ de béton par mois. L'Inde a ajouté des bétonnières autochargeuseuses le long des corridors autoroutiers pour réduire les temps de transport et atténuer la sous-offre de béton prêt à l'emploi. Les expéditions au Japon ont chuté de 3,2 % à mesure que les nouvelles constructions ralentissaient, mais l'adoption électrique a augmenté en raison de la zone d'exclusion diesel de Tokyo, qui a débuté en 2027. La Corée du Sud a réorienté son budget vers la réhabilitation des ponts, augmentant la demande d'unités portables compactes.

L'Amérique du Nord et l'Europe ont conjointement réalisé 38 % des ventes de 2025. L'allocation de 110 milliards USD de la loi américaine sur les infrastructures maintient le taux d'utilisation des bétonnières au-dessus de 70 % jusqu'en 2026. La production allemande a reculé de 1,8 % sous l'effet de la hausse des taux d'intérêt, mais les ventes de bétonnières électriques ont augmenté de 42 % alors que les flottes se mettaient en conformité anticipée avec les plafonds de CO₂ de 2030. Le Royaume-Uni a fait face à des pénuries de main-d'œuvre et à des frictions douanières, poussant les entrepreneurs vers la location de portables. Le Grand Paris Express a soutenu les commandes de bétonnières stationnaires, tandis que les rénovations parasismiques en Italie ont favorisé les solutions portables pour les centres historiques. La reprise du logement côtier en Espagne s'est appuyée fortement sur les flottes de location plutôt que sur les achats directs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient ensemble environ 18 % des revenus. Le programme d'infrastructure de 24 milliards USD du Brésil a soutenu les ventes en Amazonie et dans le Nord-Est, mais les faiblesses du réseau ont limité la pénétration électrique en dehors de São Paulo. L'austérité de l'Argentine a entraîné une contraction de 7,2 % du marché. Le NEOM d'Arabie saoudite et la Nouvelle Capitale d'Égypte ont absorbé 68 bétonnières à haute capacité en 2025 pour des coulées en milieu désertique. Les Émirats arabes unis ont tiré parti des projets hérités de l'Expo 2025 pour soutenir la demande malgré un ralentissement des mises en chantier résidentielles. Les épisodes de délestage en Afrique du Sud ont perturbé nos calendriers, nuisant à l'adoption des unités à batterie. La Turquie a rebondi de 9,4 % grâce à la reconstruction post-séisme et à l'expansion aéroportuaire, bien que la volatilité monétaire ait augmenté les coûts unitaires de 18 %.

Paysage concurrentiel

Le marché des bétonnières présente une concentration modérée, les cinq premiers équipementiers représentant une part significative des expéditions mondiales. Les challengers chinois sous-cotent les acteurs établis de 15 à 20 % grâce à l'acier et aux composants hydrauliques produits en interne, plus la télématique gratuite, comprimant les marges des acteurs établis. La pénétration de la location en Amérique du Nord, supérieure à 55 %, contraint les fabricants historiques à lancer des niveaux d'abonnement regroupant la maintenance prédictive et les garanties de disponibilité, se repositionnant effectivement en tant que prestataires de services de flotte.

La technologie est le principal champ de bataille. La suite télématique 2025 de Caterpillar Inc. a permis le malaxage à distance et réduit les temps d'arrêt de 27 %, soutenant des primes de prix de 8 %. La participation minoritaire de Volvo dans Ramirent marque une stratégie d'intégration verticale pour sécuriser des flux de revenus récurrents. Les dépôts de brevets laissent entrevoir des priorités stratégiques : Liebherr Group cible la gestion thermique pour les bétonnières électriques, tandis que SANY Group se concentre sur l'efficacité hydraulique des carburants. L'interopérabilité ISO 15143-3 ouvre la porte aux logiciels tiers, pouvant éroder le verrouillage de marque et intensifier la rotation concurrentielle.

L'arbitrage réglementaire persiste : certains fabricants expédient des unités diesel non conformes à des remises importantes en Afrique et en Amérique latine, créant un marché à deux niveaux. Parallèlement, les opportunités inexploitées dans les infrastructures de recharge, les plateformes autochargeuseuses modulaires et l'optimisation du malaxage par intelligence artificielle attirent des startups et des coentreprises, suggérant que la prochaine vague de disruption pourrait venir de l'extérieur des cercles traditionnels des équipements lourds.

Leaders du secteur des bétonnières

Liebherr Group

Sany Group

Zoomlion Heavy Industry Science & Technology Co. Ltd

Terex Corporation

Shantui Construction Machinery Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Revolution Concrete Mixers a annoncé l'expansion de ses opérations de fabrication aux États-Unis avec une installation entièrement équipée à Rochester, Minnesota, pour répondre à une forte demande portée par une capacité accrue pour les secteurs de la construction commerciale, des infrastructures et des constructions essentielles. Cette décision vise à accélérer les délais de production et à offrir une plus grande capacité aux entrepreneurs et aux producteurs de béton en Amérique du Nord.

- Janvier 2024 : Cemen Tech a lancé sa nouvelle génération de bétonnière volumétrique à double bac CD2. Le nouveau modèle dispose d'un bac divisé unique avec des compartiments individuels pour le transport et le mélange de divers matériaux cimentaires supplémentaires.

Portée du rapport mondial sur le marché des bétonnières

Une bétonnière est un appareil qui mélange le ciment, les granulats (tels que le sable ou le gravier) et l'eau pour produire du béton. Pour mélanger les composants, une bétonnière standard utilise un tambour rotatif.

Le marché des bétonnières est segmenté par type, type d'entraînement, mode de fonctionnement, application et géographie. Par type, le marché est segmenté en fixe et portable. Par type d'entraînement, le marché est segmenté en moteur à combustion interne et électrique. Par mode de fonctionnement, le marché est segmenté en manuel, semi-automatique et entièrement automatique. Par application, le marché est segmenté en résidentiel et commercial. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Bétonnières à tambour |

| Bétonnières à cuve |

| Bétonnières planétaires |

| Bétonnières à double arbre |

| Moins de 2 m³ |

| 2 – 10 m³ |

| Plus de 10 m³ |

| Construction résidentielle |

| Construction commerciale |

| Développement des infrastructures |

| Routes et ponts |

| Autres |

| Bétonnières portables |

| Bétonnières stationnaires |

| Moteur à combustion interne (MCI) |

| Électrique |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie |

| Par type de produit | Bétonnières à tambour | |

| Bétonnières à cuve | ||

| Bétonnières planétaires | ||

| Bétonnières à double arbre | ||

| Par capacité | Moins de 2 m³ | |

| 2 – 10 m³ | ||

| Plus de 10 m³ | ||

| Par application | Construction résidentielle | |

| Construction commerciale | ||

| Développement des infrastructures | ||

| Routes et ponts | ||

| Autres | ||

| Par type de modèle | Bétonnières portables | |

| Bétonnières stationnaires | ||

| Par type d'entraînement | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Par mode de fonctionnement | Manuel | |

| Semi-automatique | ||

| Entièrement automatique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des bétonnières croît-il jusqu'en 2031 ?

Il progresse à un CAGR de 6,92 % de 2026 à 2031, atteignant 8,91 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus mondiaux des bétonnières ?

L'Asie-Pacifique est en tête avec 44,16 % des revenus de 2025 et affiche une perspective de croissance de 6,18 % jusqu'en 2031.

Quel type de bétonnière gagne du terrain sur les chantiers de construction éloignés ?

Les modèles autochargeurs et volumétriques se développent à un CAGR de 16,52 % car ils malaxent le béton à la demande sans installations fixes.

Comment les tendances de la location et de l'équipement en tant que service influencent-elles l'approvisionnement ?

La pénétration de la location a dépassé 55 % en Amérique du Nord en 2025, poussant les équipementiers à proposer des bétonnières avec télématique et garanties de disponibilité via des contrats d'abonnement.

Quel est le principal obstacle à l'adoption des bétonnières électriques dans les marchés émergents ?

La pénurie d'énergie électrique limite les infrastructures de recharge rapide, obligeant les entrepreneurs à recourir à des groupes électrogènes diesel et retardant l'adoption électrique généralisée.

Dernière mise à jour de la page le: