Taille et part du marché du cloud visuel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 45.10 Milliards de dollars |

| Taille du Marché (2030) | 79.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

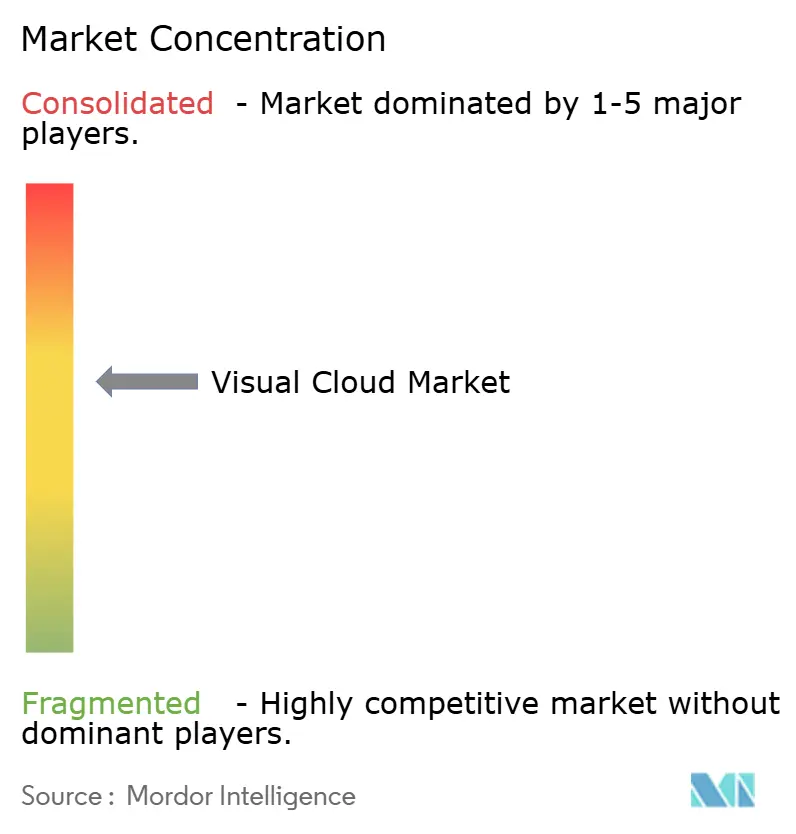

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud visuel par Mordor Intelligence

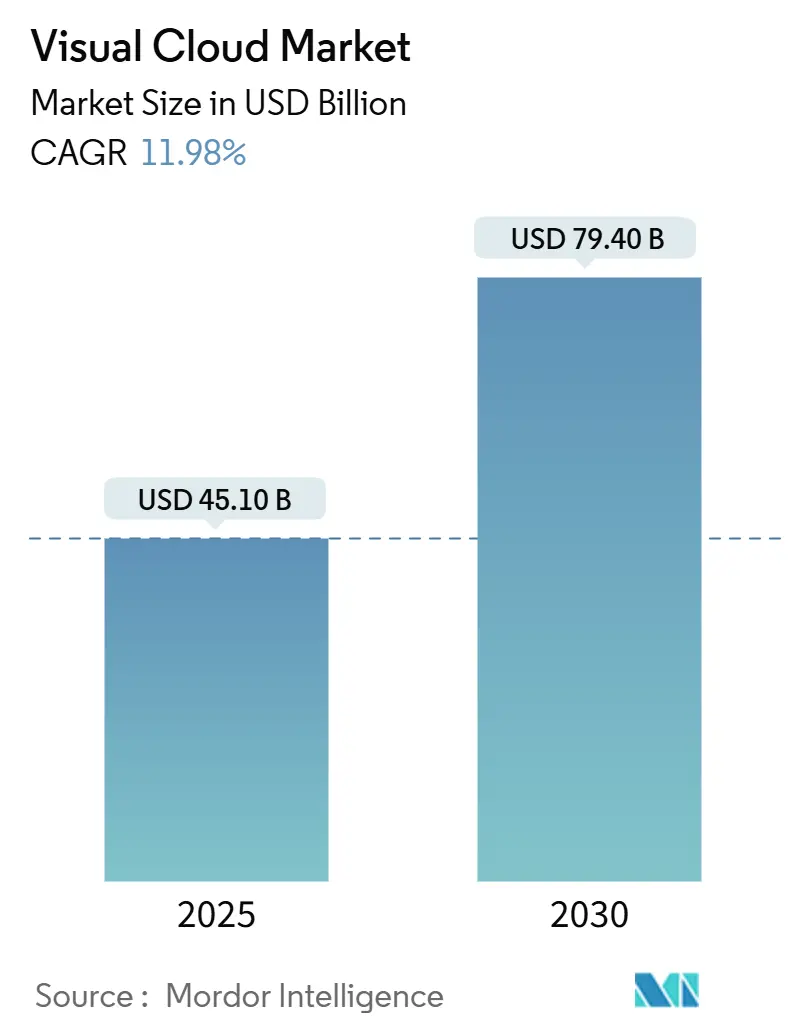

La taille du marché du cloud visuel est estimée à 45,10 milliards USD en 2025, et devrait atteindre 79,40 milliards USD d'ici 2030, à un TCAC de 11,98 % pendant la période de prévision (2025-2030).

Le déploiement commercial des nœuds de périphérie 5G réduit la latence aller-retour en dessous de 10 millisecondes, permettant la diffusion en continu, le rendu et l'analyse en temps réel. La demande des entreprises pour une infrastructure riche en GPU s'intensifie à mesure que les modèles d'IA passent du pilote à la production, renforçant la domination actuelle de l'infrastructure en tant que service. Les abonnements au jeu en nuage augmentent rapidement, créant un moteur de revenus prévisible pour les fournisseurs tout en réduisant les coûts matériels pour les joueurs. Parallèlement, les plateformes sociales axées sur la vidéo, les outils d'orchestration low-code et les mandats de durabilité convergent tous pour attirer les charges de travail GPU vers des clouds spécialisés qui traitent les données visuelles au plus près des utilisateurs. Le marché du cloud visuel équilibre désormais l'échelle mature du cloud public avec des architectures de périphérie naissantes qui ouvrent de nouvelles voies de monétisation pour les opérateurs de télécommunications et les hyperscalers.

Principaux enseignements du rapport

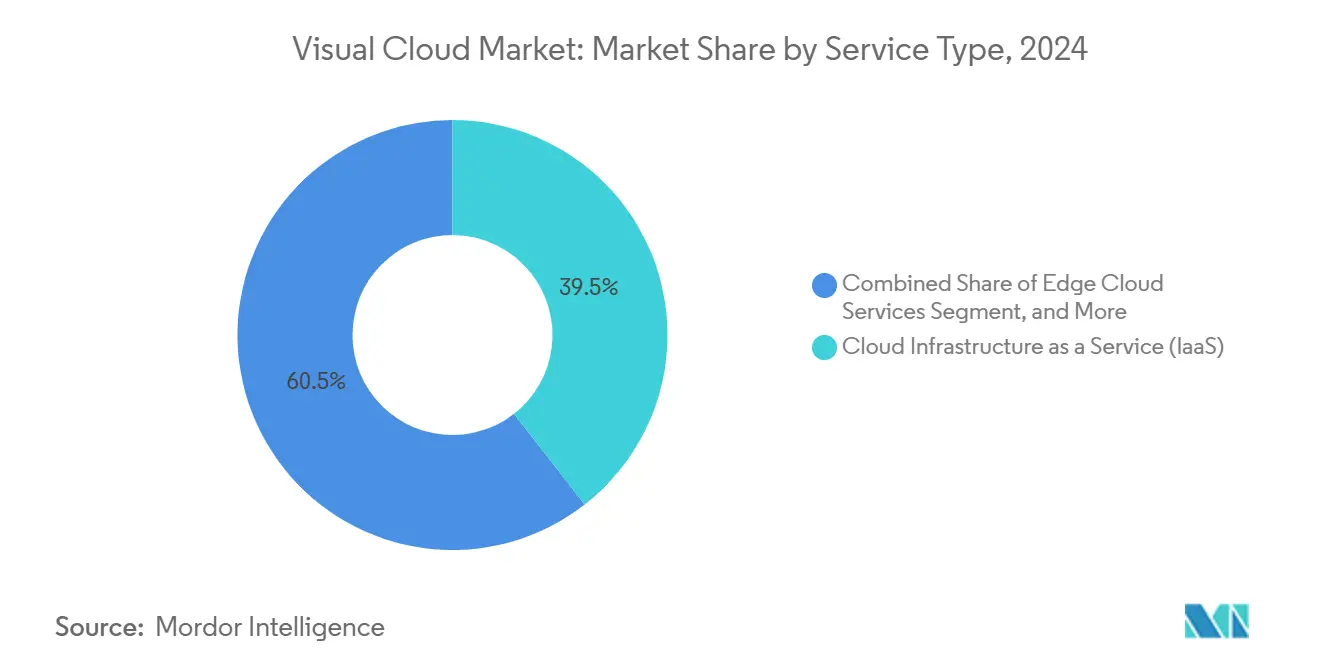

- Par type de service, l'IaaS a dominé avec une part de revenus de 39,45 % sur le marché du cloud visuel en 2024 ; les services de cloud de périphérie devraient croître à un TCAC de 12,22 % jusqu'en 2030.

- Par charge de travail, la diffusion multimédia en continu représentait une part de 44,44 % du marché du cloud visuel en 2024, tandis que le jeu en nuage devrait progresser à un TCAC de 13,65 % jusqu'en 2030.

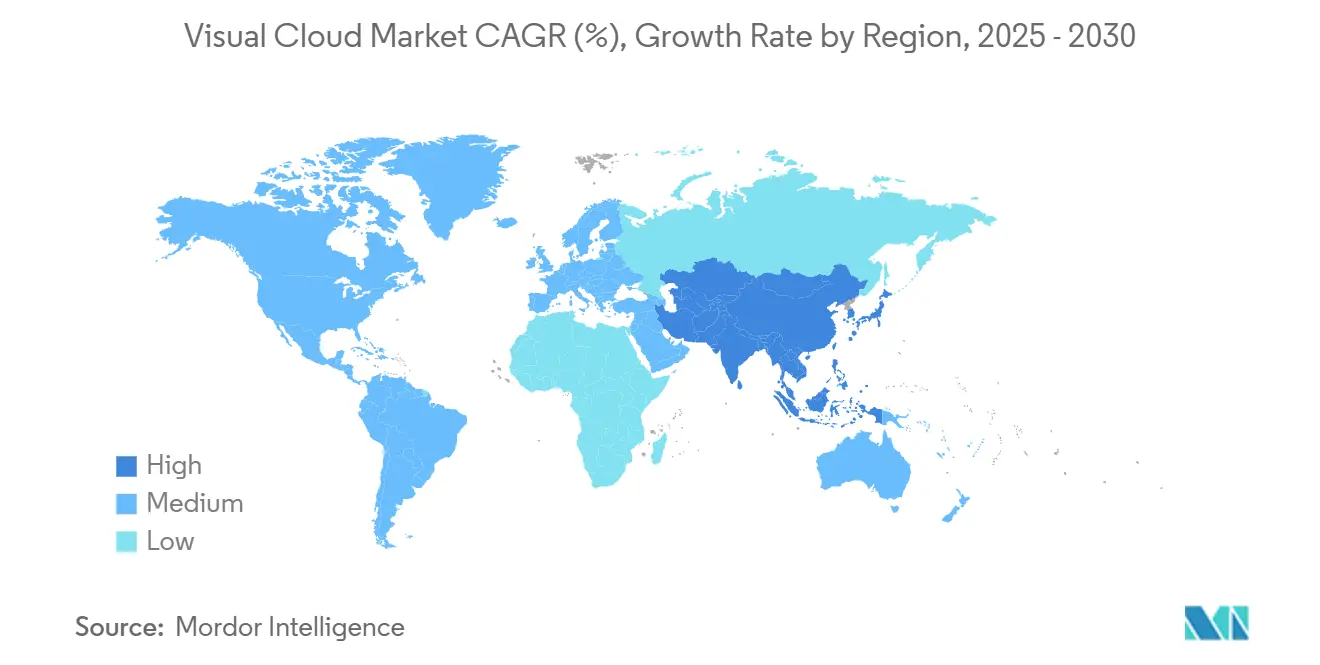

- Par région, l'Amérique du Nord détenait 40,22 % des revenus du marché du cloud visuel en 2024, mais la région Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2030.

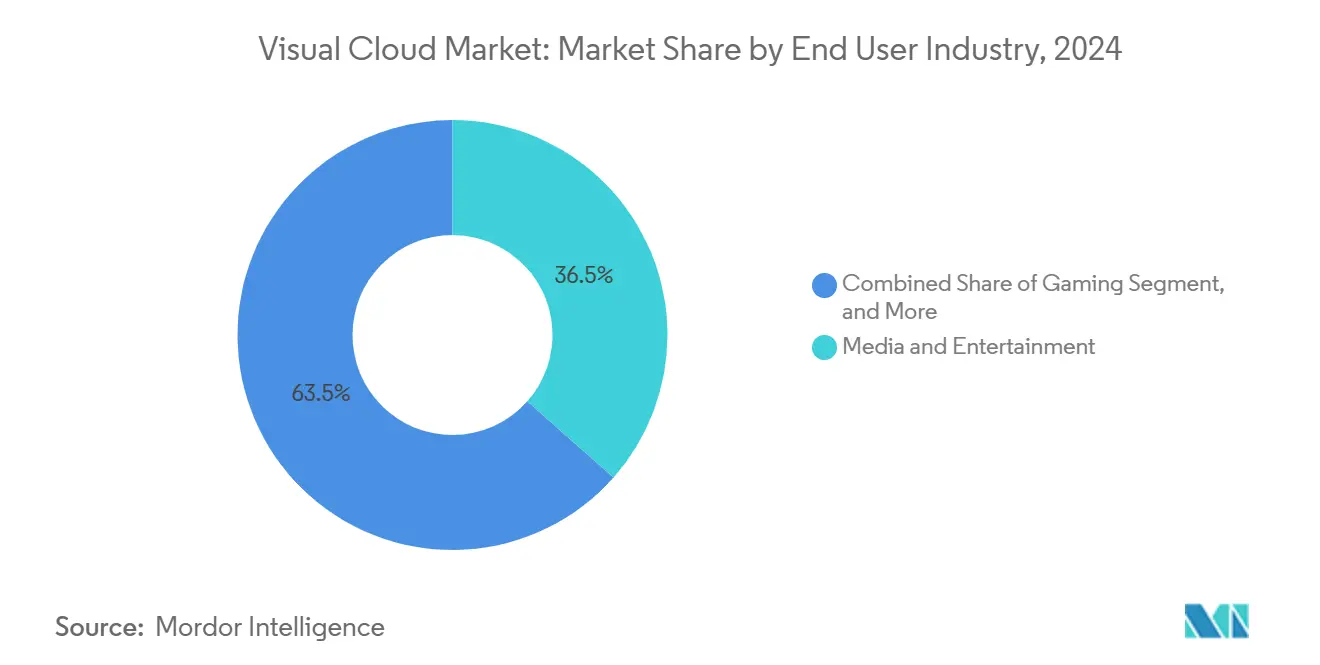

- Par secteur d'utilisateur final, le secteur des médias et du divertissement a capturé une part de 36,54 % du marché du cloud visuel en 2024 ; les jeux vidéo ont enregistré l'expansion la plus rapide avec un TCAC de 14,22 % sur le même horizon, 2030.

- Par modèle de déploiement, le cloud public commandait une part de 66,11 % du marché du cloud visuel en 2024 ; cependant, le cloud hybride devrait se développer à un TCAC de 13,88 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du cloud visuel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré des nœuds de périphérie 5G | +2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Corée du Sud, en Chine | Moyen terme (2-4 ans) |

| Explosion des plateformes de médias sociaux axées sur la vidéo | +1.8% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération de l'analyse vidéo améliorée par l'IA pour le commerce de détail | +1.5% | Amérique du Nord et UE, débordement vers les marchés principaux de l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide des abonnements au jeu en nuage | +2.3% | Marchés principaux de l'APAC, Amérique du Nord, expansion vers l'Europe et le MEA | Long terme (≥ 4 ans) |

| Émergence d'outils d'orchestration de charges de travail visuelles low-code | +1.2% | Mondial, avec une concentration d'entreprises dans les marchés développés | Moyen terme (2-4 ans) |

| Initiatives de centres de données durables stimulant la demande de cloud GPU | +1.4% | Mondial, réglementaire dans l'UE, adoption volontaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des nœuds de périphérie 5G

Les micro-sites de périphérie 5G positionnent les ressources GPU au sein des réseaux d'accès radio, réduisant la latence de transport à quelques millisecondes à un chiffre. L'intégration par Verizon des serveurs NVIDIA EGX dans 15 métropoles américaines montre que les opérateurs de télécommunications évoluent vers des facilitateurs de cloud visuel à part entière[1]Verizon Communications, "Solutions de calcul en périphérie 5G," verizon.com. La réduction des coûts de transport améliore encore l'économie unitaire car les images haute résolution sont prétraitées en périphérie plutôt que de traverser les réseaux cœur. Cette architecture sous-tend les cas d'usage critiques en termes de latence, des superpositions AR en temps réel au jeu rendu dans le cloud, déclenchant une utilisation plus élevée des GPU et un potentiel de vente additionnelle de services pour les opérateurs et les hyperscalers.

Explosion des plateformes de médias sociaux axées sur la vidéo

Les formats de courte durée et de diffusion en direct dominent les indicateurs d'engagement des utilisateurs, obligeant les plateformes à faire évoluer le transcodage en temps réel et l'amélioration pilotée par l'IA. AWS Elemental Media Services permet des ajustements automatiques du débit binaire, du format d'image et des sous-titres pour des milliards de vues quotidiennes. Les économies de créateurs prospèrent car des API à faible barrière permettent aux développeurs d'intégrer des fonctionnalités de diffusion en continu sans posséder d'encodeurs. À mesure que les marques réorientent leurs budgets marketing vers la vidéo, les annonceurs exigent des analyses instantanées sur le taux de visionnage et le sentiment, approfondissant la dépendance aux pipelines de cloud visuel spécialisés.

Prolifération de l'analyse vidéo améliorée par l'IA pour le commerce de détail

Les détaillants déploient des modèles de vision par ordinateur pour convertir les images de fréquentation en informations exploitables sur le merchandising. La suite Microsoft Azure Cognitive Services abstrait le développement de modèles complexes, permettant aux opérateurs de magasins de détecter les temps de séjour, les ruptures de rayons et les longueurs de files d'attente via des caméras connectées au cloud. [2]Microsoft Corporation, "Azure Cognitive Services," microsoft.comLes topologies hybrides périphérie-plus-cloud satisfont aux lois sur la confidentialité en conservant les visages bruts localement tout en alimentant les métadonnées vers des clusters régionaux pour la modélisation agrégée. Le retour sur investissement découle de la réduction des pertes et de la planification optimisée de la main-d'œuvre, amplifiant la demande de GPU d'inférence dédiés.

Adoption rapide des abonnements au jeu en nuage

Les dépenses chinoises en jeu en nuage ont atteint 14,58 milliards CNY (2,05 milliards USD) en 2024 et les utilisateurs actifs mensuels ont dépassé 50,9 millions. Les offres commerciales associant des données 5G à des passes de jeux réduisent les frictions d'acquisition et prolongent la valeur à vie. Les fabricants de consoles exposent désormais leurs catalogues anciens via des clients basés sur navigateur, élargissant la portée au-delà du matériel propriétaire. Le succès du modèle accélère le marché du cloud visuel car chaque flux 1080p consomme une instance GPU dédiée pendant la durée de la session, doublant la densité de revenus par rapport au trafic vidéo à la demande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux coûts de bande passante dans les pays émergents | -1.6% | Afrique, Amérique latine, Asie du Sud-Est, zones rurales mondiales | Long terme (≥ 4 ans) |

| Environnement réglementaire fragmenté de la diffusion de contenu | -1.2% | Mondial, avec le plus fort impact dans l'UE, en Chine et dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| Faible pénétration du matériel grand public AR/VR | -2.1% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Hausse des prix de location de GPU due à la demande d'IA | -1.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les marchés APAC développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux coûts de bande passante dans les pays émergents

Les enquêtes de l'UIT montrent que les prix du haut débit fixe dépassent encore 5 % du revenu mensuel dans de nombreux États africains et latino-américains.[3]Union internationale des télécommunications, "Mesurer le développement numérique : Faits et chiffres 2024," itu.int Les tarifs de données élevés découragent la consommation de vidéo longue durée et de jeu en nuage, plafonnant les volumes d'utilisateurs malgré la croissance des smartphones. Pour les fournisseurs, le revenu moyen par mégabit tombe en dessous des seuils viables, ralentissant les déploiements de nœuds et réduisant l'audience totale adressable du marché du cloud visuel.

Faible pénétration du matériel grand public AR/VR

Le prix des casques haut de gamme supérieur à 500 USD confine le contenu immersif aux premiers adoptants. Les pertes continues de Reality Labs chez Meta et le prix de 3 499 USD de l'Apple Vision Pro illustrent des barrières d'entrée persistantes. Sans bases d'installation plus larges, les studios de contenu hésitent à financer des titres VR riches, ce qui freine à son tour l'adoption du rendu basé sur le cloud conçu pour ces expériences. Il en résulte un entonnoir plus lent pour les charges de travail stéréoscopiques 8K à haute marge qui élèveraient les taux d'utilisation des GPU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'IaaS domine face à la demande de GPU

L'IaaS a capturé 39,45 % de la part du marché du cloud visuel en 2024, reflétant la préférence des entreprises pour un contrôle direct sur l'allocation des GPU et les piles de pilotes. Le segment bénéficie d'une facturation à l'usage qui s'aligne sur les travaux de rendu cycliques et les cycles d'entraînement d'IA par rafales. Les catalogues publics tels que les instances AWS P5 ou Google A3 offrent des accélérateurs de classe H100 en quelques minutes, accélérant le délai de mise en production des modèles et renforçant la primauté de l'IaaS. Les options de plateforme en tant que service gagnent en dynamisme à mesure que les équipes DevOps externalisent l'orchestration des conteneurs, mais de nombreux clients commencent encore sur l'IaaS brut pour régler les paramètres de mémoire, d'encodeur et de réseau.

Les services de cloud de périphérie affichent le TCAC le plus rapide de 12,22 % jusqu'en 2030, car l'analyse vidéo, la mobilité autonome et l'inspection industrielle exigent des réponses inférieures à 20 millisecondes. Les micro-centres de données placés sous les tours cellulaires ou dans les arrière-salles des commerces de détail offrent des niveaux de GPU dimensionnés pour la densité de population à proximité, réduisant les coûts d'exploitation liés au transport et à la commutation cœur. Des fournisseurs plus petits comme Vapor IO positionnent des empreintes de périphérie à hôte neutre qui interconnectent plusieurs réseaux, améliorant l'échelle adressable. À mesure que les mandats de conformité poussent les charges de travail visuelles sensibles vers des zones souveraines, les nœuds IaaS localisés élargiront davantage la pénétration du marché du cloud visuel.

Par charge de travail/application : le jeu en nuage prend de l'élan

La diffusion multimédia en continu détenait 44,44 % des revenus en 2024, soutenue par les bibliothèques vidéo over-the-top et les flux sociaux en direct. Les pipelines de transcodage ingèrent des entrées multi-codecs puis diffusent des flux adaptatifs qui suivent les conditions de l'appareil et de la bande passante. Néanmoins, le jeu en nuage démontre un TCAC de 13,65 % jusqu'en 2030, réorientant les cycles GPU du décodage passif vers la synthèse d'images en temps réel. Chaque session de joueur actif déclenche un rendu simultané d'instance de jeu, une composition de scène et un encodage vidéo à 60 images par seconde, générant plus d'heures de calcul par utilisateur que le divertissement en streaming.

La diffusion AR/VR reste de niche côté grand public mais montre une adoption régulière dans la formation B2B, la visualisation de jumeaux numériques et la collaboration immersive. L'analyse vidéo basée sur l'IA s'étend au-delà du commerce de détail vers les villes intelligentes et le triage médical, tirant parti de l'inférence évolutive en tant que service. Pendant ce temps, les charges de travail de rendu 3D migrent vers des marchés de paiement par image, permettant aux studios indépendants de rendre des séquences cinématographiques sans acheter de stations de travail. Ces cas d'usage diversifiés poussent collectivement le marché du cloud visuel vers des plateformes multi-locataires optimisées pour la diffusion en continu tenant compte du spectre, l'isolation au niveau matériel et les GPU définis par logiciel.

Par secteur d'utilisateur final : l'expansion des jeux vidéo reconfigure la demande

Les médias et le divertissement ont conservé une part de revenus de 36,54 % en 2024 grâce à la vidéo par abonnement mondiale, la diffusion sportive en continu et les pipelines de post-production. Pourtant, les jeux vidéo affichent le TCAC le plus élevé de 14,22 % jusqu'en 2030, reflétant le pivot des ventes de consoles en boîte vers les services par abonnement. Le déploiement transfrontalier du jeu en nuage de Tencent offre des performances de qualité console sur des smartphones de milieu de gamme, prouvant la viabilité du service dans les corridors Asie-Pacifique à forte densité de bande passante. À mesure que les éditeurs de jeux abandonnent les disques physiques, ils migrent les titres anciens vers des packages de diffusion en continu à longue traîne, débloquant des redevances incrémentielles et des réservations GPU cohérentes au sein de la taille du marché du cloud visuel pour le contenu de catalogue ancien.

La santé adopte les diagnostics imagés dans le cloud, le télé-mentorat chirurgical et la pathologie assistée par l'IA qui exploite des flux vidéo sans perte. La parité réglementaire entre la télémédecine et les consultations en clinique normalise le remboursement, accélérant les volumes. L'éducation s'appuie sur la capture de cours évolutive, les laboratoires virtuels et les tableaux blancs interactifs, consommant une capacité d'encodage modérée mais soutenue tout au long du calendrier académique. Les secteurs industriels déploient la vision par ordinateur pour la maintenance prédictive et la conformité en matière de sécurité, diversifiant la base de clients et réduisant les risques des cycles de demande pour les fournisseurs de cloud visuel.

Par modèle de déploiement : le cloud hybride progresse pour la conformité

Le cloud public représentait 66,11 % des revenus en 2024, soutenu par des régions mondiales inégalées, des chaînes d'outils multi-codecs et des services d'IA intégrés. De nombreuses startups et maisons de médias préfèrent les points de terminaison publics pour éviter les dépenses d'investissement et la spécialisation du personnel. Cependant, le TCAC de 13,88 % du cloud hybride jusqu'en 2030 reflète la montée en puissance de la législation sur la résidence des données et les objectifs de faible latence. Les entreprises partitionnent les modèles de vision sensibles vers des clusters sur site tout en faisant éclater le rendu lourd vers des zones régionales, respectant les pistes d'audit sans sacrifier l'élasticité.

Le cloud privé persiste dans les secteurs à forte intensité de capital tels que les maisons de diffusion qui exigent un débit garanti et une tarification de sortie prévisible. Certains gouvernements imposent un traitement graphique souverain pour les images de défense, favorisant la construction de clouds domestiques. Au fil du temps, les couches d'abstraction qui unifient les registres de conteneurs, l'IAM et la télémétrie entre les sites rendront le routage hybride transparent, intégrant davantage les nœuds de périphérie dans le tissu plus large du marché du cloud visuel.

Analyse géographique

L'Amérique du Nord a généré la plus grande contribution à la taille du marché du cloud visuel avec 40,22 % des revenus en 2024, portée par une couverture 5G élevée, l'adoption de l'IA par les entreprises et la présence des trois hyperscalers. Les taux de location compétitifs pour les serveurs H100 stimulent une expérimentation rapide parmi les studios de médias et les développeurs de véhicules autonomes. La clarté réglementaire sur les transferts de données crée un environnement prévisible qui attire les financements de capital-risque vers les startups de vision par ordinateur.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2030. Les revenus du jeu en nuage en Chine, à 14,58 milliards CNY (2,05 milliards USD), prouvent la volonté de paiement même face aux droits de douane sur le matériel. L'initiative Inde numérique de l'Inde incite à la construction de fibres rurales, créant de nouveaux publics pour la diffusion en continu en langues régionales et les vidéos d'enseignement technologique. Le Japon, la Corée du Sud et Singapour mènent des déploiements 5G ultra-denses qui ancrent des centres de données de périphérie dans les cœurs métropolitains, réduisant les latences aller-retour en dessous de 15 millisecondes.

L'Europe connaît une croissance mesurée car la conformité au RGPD oriente les clouds multinationaux vers des constructions de zones locales et une gestion du consentement sur mesure. Le Pacte européen pour des centres de données climatiquement neutres pousse les fournisseurs à adopter le refroidissement liquide et l'énergie à faible teneur en carbone, stimulant l'intérêt pour les références d'efficacité des GPU. Le Moyen-Orient et l'Afrique sont en retard dans l'adoption en raison des lacunes en matière d'accessibilité de la bande passante, mais enregistrent des poches de dynamisme là où des projets civiques de villes intelligentes exigent des analyses de caméras à l'échelle de la ville. L'Amérique latine suit un schéma similaire, avec le Brésil et le Mexique pilotant des packs de jeux rendus dans le cloud intégrés dans les forfaits de données des opérateurs mobiles.

Paysage concurrentiel

La concurrence reste modérément concentrée. Amazon Web Services, Microsoft Azure et Google Cloud contrôlent collectivement une part significative en associant des régions à l'échelle planétaire à des accélérateurs propriétaires comme Trn-x et XPU. Ils se différencient par des services d'IA intégrés, des pipelines DRM clés en main et une facturation inter-couches. NVIDIA RTX Cloud, le réseau GPU de périphérie de Cloudflare et les droplets de DigitalOcean axés sur les PME défient les acteurs établis en optimisant spécifiquement pour les charges de travail visuelles et la simplicité pour les développeurs.

Les partenariats de périphérie s'intensifient. Verizon et NVIDIA livrent des hubs d'inférence métropolitains pour des SLA de qualité télécom, tandis qu'Orange s'associe à Capgemini pour lancer des zones GPU européennes souveraines. L'activité de brevets dans les algorithmes d'ordonnancement, l'accès direct à la mémoire à distance et la télémétrie de débit binaire adaptatif reflète une course à la propriété intellectuelle pour faire passer plus de flux simultanés par instance GPU. Les fournisseurs intègrent également des tableaux de bord de reporting carbone pour séduire les clients soucieux de durabilité en Europe et en Amérique du Nord.

Les guerres de prix se modèrent à mesure que les opérateurs superposent des services gérés à valeur ajoutée plutôt que de réduire les tarifs de calcul brut. Les kits de migration, les pipelines médias sans code et les maillages de diffusion de contenu clés en main fidélisent les clients dans les écosystèmes. Les adjacences de croissance comprennent la licence de moteurs d'orchestration aux diffuseurs et l'offre de pipelines gérés pour l'imagerie médicale sécurisée dans le cadre des réglementations HIPAA et MDR. Les fournisseurs émergents capables d'équilibrer la conformité régionale avec des performances de périphérie à faible latence sont en mesure de siphonner des charges de travail des hyperscalers monolithiques, maintenant le dynamisme du marché du cloud visuel.

Leaders du secteur du cloud visuel

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : NVIDIA a étendu la disponibilité du superchip Grace Hopper sur les principaux clouds, améliorant les performances de traitement visuel alimenté par l'IA.

- Septembre 2025 : Microsoft s'est associé à Amazon pour héberger Xbox Cloud Gaming sur les sites de périphérie AWS, réduisant la latence de jeu dans le monde entier.

- Août 2025 : Tencent Cloud a lancé son cloud de jeux international en Asie du Sud-Est, intégrant le peering local avec les opérateurs de télécommunications pour réduire les coûts de données.

- Juillet 2025 : Verizon a achevé le déploiement des plateformes d'IA de périphérie NVIDIA dans 15 métropoles américaines pour le traitement en temps réel des véhicules autonomes.

Portée du rapport mondial sur le marché du cloud visuel

| Infrastructure cloud en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Services de cloud de périphérie |

| Diffusion multimédia en continu |

| Jeu en nuage |

| Diffusion de contenu AR/VR |

| Analyse vidéo basée sur l'IA |

| Rendu et visualisation 3D |

| Médias et divertissement |

| Jeux vidéo |

| Commerce de détail et commerce électronique |

| Santé |

| Éducation |

| Fabrication |

| Autres secteurs d'utilisateurs finaux |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de service | Infrastructure cloud en tant que service (IaaS) | |

| Plateforme en tant que service (PaaS) | ||

| Logiciel en tant que service (SaaS) | ||

| Services de cloud de périphérie | ||

| Par charge de travail/application | Diffusion multimédia en continu | |

| Jeu en nuage | ||

| Diffusion de contenu AR/VR | ||

| Analyse vidéo basée sur l'IA | ||

| Rendu et visualisation 3D | ||

| Par secteur d'utilisateur final | Médias et divertissement | |

| Jeux vidéo | ||

| Commerce de détail et commerce électronique | ||

| Santé | ||

| Éducation | ||

| Fabrication | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cloud visuel en 2025 et quelles sont ses perspectives de croissance ?

La taille du marché du cloud visuel est de 45,1 milliards USD en 2025 et devrait atteindre 79,4 milliards USD d'ici 2030 avec un TCAC de 11,98 %.

Quel type de service mène actuellement les dépenses en solutions de cloud visuel ?

L'infrastructure en tant que service est en tête, détenant une part de 39,45 % en 2024 car les entreprises valorisent le contrôle direct des GPU.

Quelle charge de travail se développe le plus rapidement pour les fournisseurs de cloud ?

Les flux de jeu en nuage progressent à un TCAC de 13,65 % jusqu'en 2030 grâce à la couverture 5G et aux modèles d'abonnement.

Quelle région connaît la croissance la plus rapide pour l'adoption du cloud visuel ?

L'Asie-Pacifique affiche un TCAC de 12,72 % jusqu'en 2030, portée par l'essor du jeu en nuage en Chine et les investissements dans la fibre en Inde.

Quels facteurs freinent l'adoption plus large des services visuels immersifs ?

Les coûts élevés de bande passante dans les régions émergentes et la faible pénétration grand public des casques AR/VR abordables ralentissent la croissance.

Dernière mise à jour de la page le: