Taille et Part du Marché de l'Analytique Immersive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 14.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique Immersive par Mordor Intelligence

La taille du marché de l'analytique immersive devrait passer de 2,6 milliards USD en 2025 à 3,48 milliards USD en 2026 et atteindre 14,28 milliards USD d'ici 2031, avec un TCAC de 32,63 % sur la période 2026-2031. La demande croissante en narration de données spatiales, la généralisation des jumeaux numériques et la baisse des prix des casques à affichage monté sur la tête font évoluer les budgets analytiques des tableaux de bord plats vers les espaces de travail en 3D. Les chaînes d'outils natives du cloud connectent directement les lacs de données d'intelligence d'affaires aux superpositions de réalité augmentée, permettant aux analystes de filtrer, segmenter et simuler sur des flux en direct plutôt que sur des extraits statiques. Les entreprises considèrent également l'analytique immersive comme une voie d'accès à l'efficacité opérationnelle, car les alertes de maintenance prédictive, les flux de travail d'experts à distance et les revues de conception collaboratives raccourcissent les cycles de décision et réduisent les coûts de reprise. Par ailleurs, les normes ouvertes telles qu'OpenUSD et OpenXR limitent l'enfermement propriétaire, de sorte que les acheteurs privilégient de plus en plus les fournisseurs interopérables entre casques, navigateurs et appareils mobiles, une préférence qui maintient une intensité concurrentielle élevée et des marges disciplinées.

Points Clés du Rapport

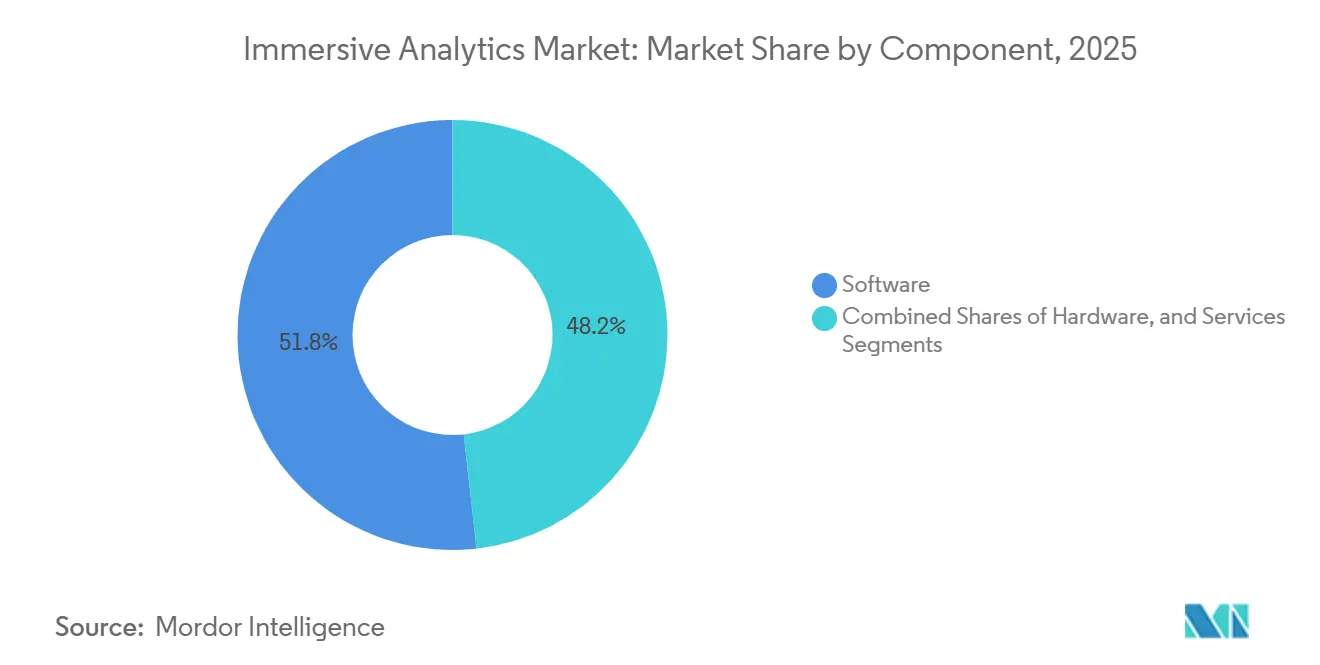

- Par composant, les logiciels ont capté 51,78 % de la part du marché de l'analytique immersive en 2025, tandis que les services devraient se développer à un TCAC de 33,23 % jusqu'en 2031.

- Par technologie, la réalité augmentée a dominé avec une part de revenus de 44,82 % en 2025, tandis que la réalité mixte devrait afficher le TCAC le plus rapide de 33,03 % jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 55,39 % des installations en 2025, tandis que les architectures en périphérie et sur appareil progressent à un TCAC de 33,18 % sur l'horizon de prévision.

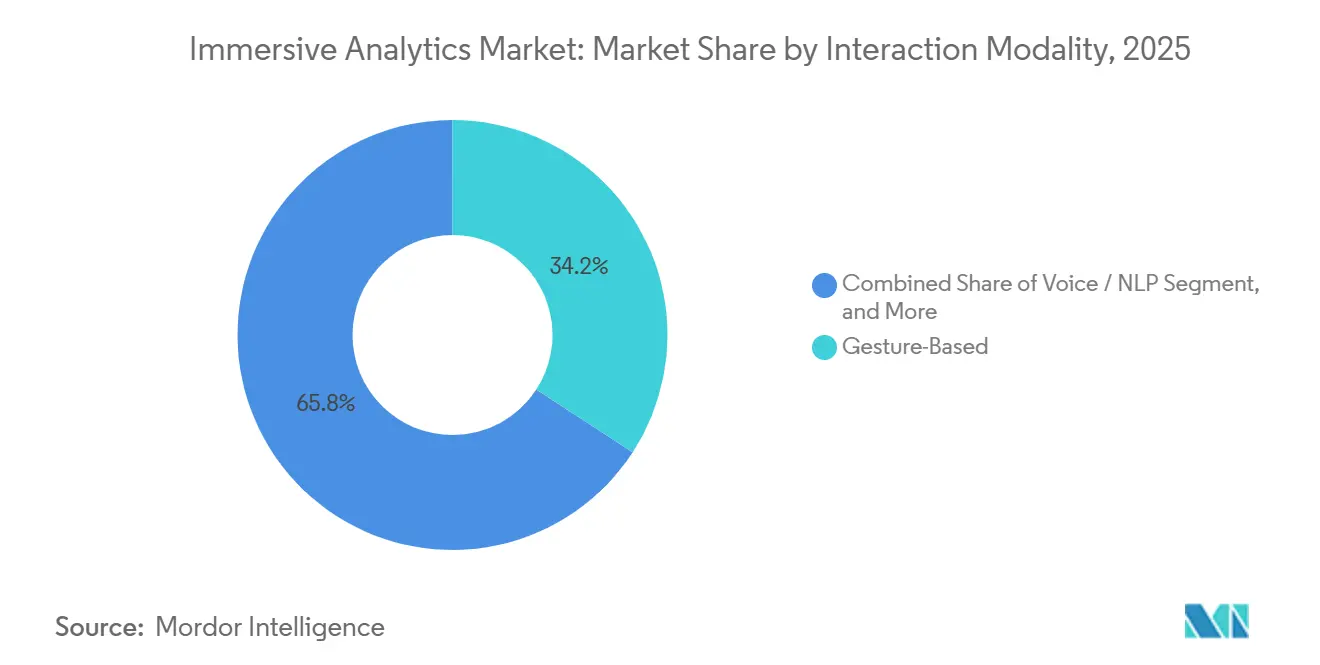

- Par modalité d'interaction, les interfaces basées sur les gestes détenaient une part de 34,18 % en 2025, et la fusion multimodale devrait s'accélérer à un TCAC de 33,63 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications de fabrication et industrielles représentaient 26,74 % des dépenses en 2025, tandis que la santé et les sciences de la vie sont positionnées pour le TCAC le plus élevé de 34,23 % jusqu'en 2031.

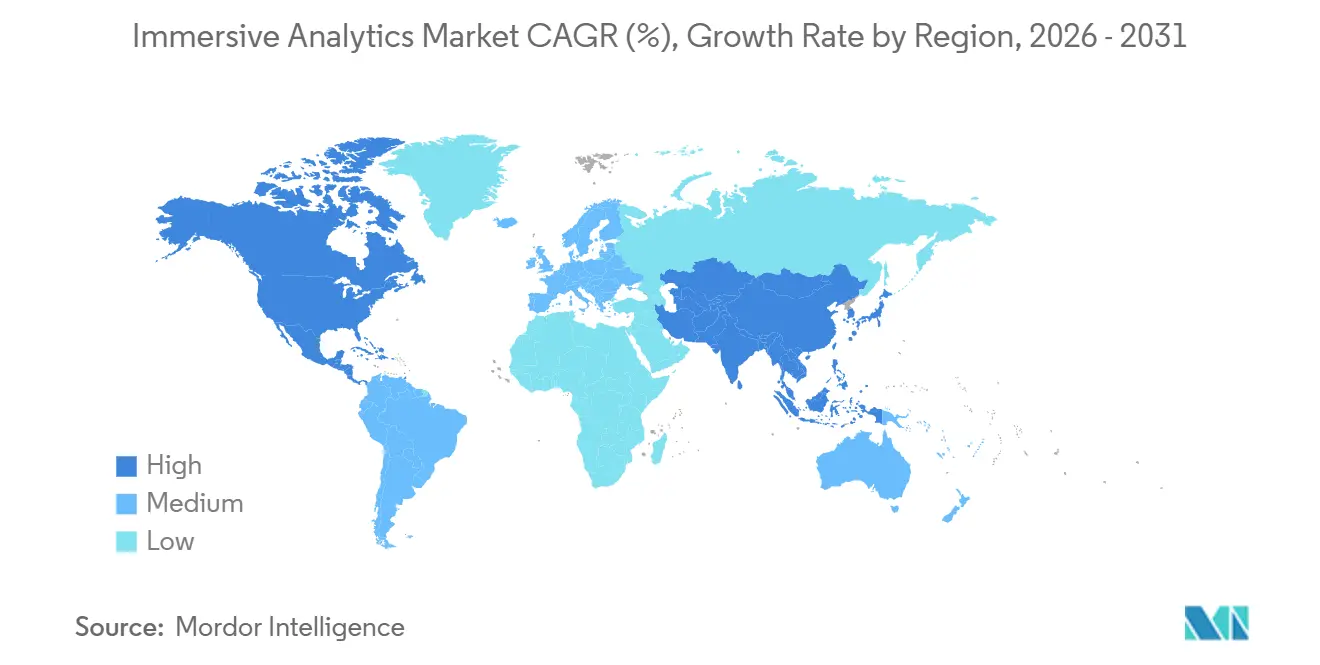

- Par géographie, l'Amérique du Nord dominait avec 35,62 % des revenus en 2025, et l'Asie-Pacifique est en bonne voie pour le TCAC le plus fort de 33,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Analytique Immersive

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Jumeaux Numériques en Entreprise | +5.2% | Mondial, fort en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2 à 4 ans) |

| Baisse des Coûts Unitaires des Casques à Affichage Monté sur la Tête XR | +4.8% | Mondial, adoption sensible aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion de l'Infrastructure 5G et de l'Informatique en Périphérie | +4.5% | Amérique du Nord, Europe, Asie-Pacifique ; débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Intégration de l'IA Générative pour des Insights en Temps Réel | +4.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Maturation des Cadres d'Analytique Spatiale Open Source | +2.8% | Mondial, communautés de développeurs en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor de l'Analytique en tant que Fonctionnalité dans les Plateformes IoT Industrielles | +3.1% | Mondial, plus fort dans les secteurs verticaux de la fabrication | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Jumeaux Numériques en Entreprise

La synchronisation quasi en temps réel des actifs physiques avec leurs répliques virtuelles transforme les jumeaux numériques en un substrat de données en direct pour l'analytique immersive. Les fabricants qui ont combiné la télémétrie IoT, la simulation et la visualisation 3D ont enregistré des délais de retour sur investissement médians de 18 mois, soit deux fois plus rapides que les tableaux de bord traditionnels. Des lancements de plateformes tels qu'ABB Genix offrent des latences d'alerte inférieures à 2 secondes, permettant aux équipes de maintenance de superposer les probabilités de défaillance sur les équipements avant qu'une panne ne survienne.[1]ABB, "ABB lance la suite Genix d'analytique industrielle et d'IA pour améliorer la productivité et la durabilité," abb.com Des initiatives soutenues par les gouvernements, notamment l'Écosystème Ouranos du Japon, s'attaquent à l'interopérabilité entre usines, permettant des déploiements multinationaux plutôt que des pilotes isolés. En conséquence, les fournisseurs qui affinent les algorithmes d'assimilation de données pour fusionner des capteurs épars avec des modèles physiques se démarqueront sur le marché de l'analytique immersive.

Baisse des Coûts Unitaires des Casques à Affichage Monté sur la Tête XR

Les casques de réalité mixte de qualité professionnelle se vendent désormais à une fraction de leurs prix de 2022. Le Meta Quest 3 est commercialisé à moins de 500 USD tout en rivalisant avec des visuels de qualité station de travail, et des options haut de gamme telles que l'Apple Vision Pro ont prouvé que des optiques premium peuvent encore atteindre un million d'unités vendues en un an. Les fabricants d'écrans réutilisent les lignes de fabrication OLED pour smartphones, accélérant la baisse des prix plus vite que la loi de Moore. La parité des coûts avec les tablettes robustes signifie que les entreprises du marché intermédiaire dans le commerce de détail, l'éducation et la construction peuvent enfin équiper des équipes entières, débloquant des commandes en volume qui propulsent le marché de l'analytique immersive bien au-delà de l'échelle pilote.

Expansion de l'Infrastructure 5G et de l'Informatique en Périphérie

Les latences aller-retour de vingt millisecondes offertes par les clouds en périphérie des opérateurs permettent à des experts distants d'annoter des modèles d'actifs 3D pendant que les techniciens sur site visualisent les superpositions en temps réel. Des exemples incluent les lignes d'assemblage automobile en Allemagne et les sous-stations offshore en Inde. AWS Outposts et les nœuds d'accès multi-accès en périphérie des opérateurs télécom réduisent la pénalité liée à la transmission de données volumétriques, rendant l'analytique immersive viable pour l'inspection qualité et la maintenance prédictive. La prolifération des zones périphériques locales étend donc le marché de l'analytique immersive vers des domaines sensibles à la latence que les architectures uniquement cloud ne peuvent pas desservir.

Intégration de l'IA Générative pour des Insights en Temps Réel

Les interfaces conversationnelles alimentées par de grands modèles de langage permettent aux analystes de formuler des requêtes vocales telles que filtrer les défauts du dernier trimestre par équipe et fournisseur et de recevoir instantanément une carte thermique spatiale. SAP, Google et Oracle ont intégré des traducteurs d'IA générative qui transforment le langage naturel en SQL, accélèrent la découverte des causes profondes et rédigent même des explications narratives. La fusion de la voix, des gestes et de l'IA raccourcit les cycles d'analyse, de sorte que les décideurs passent moins de temps à coder et plus de temps à élaborer des stratégies. Les fournisseurs qui diffusent les résultats d'inférence directement dans des canevas 3D capteront une prime sur le marché de l'analytique immersive, car les bibliothèques de visualisation statiques ne peuvent pas suivre le rythme des flux de travail dynamiques de questions-réponses.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée des Talents en Création de Contenu | -2.9% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cinétose et Fatigue Induites par le Matériel | -2.1% | Mondial, sensibilité plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes de Sécurité Entreprise Immatures pour les Données XR | -2.4% | Mondial, plus restrictif en Europe et dans les secteurs réglementés aux États-Unis | Long terme (≥ 4 ans) |

| Coûts de Personnalisation Élevés pour les Flux de Travail Spécifiques au Domaine | -2.6% | Mondial, friction dans la fabrication, la santé et l'énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Talents en Création de Contenu

La conception spatiale, l'ingénierie des données et la connaissance du domaine coexistent rarement dans un seul rôle, de sorte que les entreprises peinent à convertir les tableaux de bord 2D en mises en page immersives. Des programmes de l'Union européenne tels que XR2Learn visent à élargir le vivier de talents, mais ne diplômeront pas des cohortes assez rapidement pour répondre à la demande.[2]Commission européenne CORDIS, "Projet XR2Learn," cordis.europa.eu Même avec les éditeurs sans code dans Microsoft Mesh, les entreprises font encore appel à des spécialistes Unity ou Unreal pour les ajustements fins, créant des goulots d'étranglement dans les projets. Les universités se concentrent sur les graphiques à barres et les nuages de points, de sorte que la reconversion est indispensable. Tant que le vivier de talents ne s'élargira pas, les coûts de recrutement et les délais ralentiront les déploiements et rogneront des points sur la croissance du marché de l'analytique immersive.

Cinétose et Fatigue Induites par le Matériel

Les conflits vestibulaires limitent les sessions avec casque à de courtes périodes pour de nombreux utilisateurs. Le rendu fovéal suivi par les yeux allège la charge du GPU et réduit la chaleur, tandis que les retours haptiques en plein air d'Ultraleap ancrent les interactions virtuelles dans des repères tactiles, mais l'inconfort persiste. Les organisations déploient donc des flux de travail hybrides dans lesquels les analystes plongent dans la 3D pendant 15 minutes pour détecter des anomalies, puis reviennent aux moniteurs, limitant l'utilisation immersive quotidienne. À moins que les avancées en optique, ergonomie et champ de vision ne convergent, ce plafond physiologique freinera l'adoption à plein temps sur le marché de l'analytique immersive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Ancrent les Modèles de Revenus Récurrents

Les logiciels représentaient 51,78 % du marché de l'analytique immersive en 2025, les plateformes par abonnement s'intégrant directement dans les entrepôts de données d'entreprise. Les fournisseurs ont publié des modules d'extension qui intègrent des canevas 3D dans Tableau et Power BI afin que les analystes évitent de changer d'outils. Les projets de mise en œuvre impliquent souvent la traduction de SQL hérité en requêtes spatiales, ce qui stimule une croissance à deux chiffres des revenus de services. Le marché des services d'analytique immersive devrait croître rapidement, avec un TCAC de 33,23 %, car les organisations ont besoin de feuilles de route de gestion du changement, de renforcement de la sécurité et d'une logique de flux de travail personnalisée. Le matériel reste essentiel pour l'optique, les capteurs et le calcul, mais les politiques d'apport de son propre casque freinent la croissance des dépenses d'investissement et transfèrent la valeur vers les écosystèmes logiciels.

L'innovation continue dans les intergiciels soutient également la prédominance des logiciels. Le connecteur robotique d'Unity synchronise la télémétrie du monde réel avec les graphes de scènes à une précision de 99,99 %, permettant aux usines de visualiser des jumeaux numériques mis à jour sans refactorisation du code. Immersion Analytics a breveté des techniques de lueur en couches et de translucidité qui affichent une demi-douzaine de variables simultanément sans effondrement de l'information. À mesure que les modèles de création à faible code se généralisent, le marché de l'analytique immersive verra les taux de rétention des logiciels dépasser les cycles de renouvellement du matériel, renforçant un mix de revenus centré sur les abonnements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : La Réalité Mixte Relie les Flux de Travail Physiques et Numériques

La réalité augmentée détenait une part de 44,82 % en 2025, car les opérateurs de ligne apprécient les superpositions mains libres qui projettent des manuels ou des métriques de qualité sur les machines. Cependant, le marché de l'analytique immersive pour la réalité mixte se développera plus rapidement, avec un TCAC de 33,03 %, car la fusion des flux de capteurs avec des simulations 3D permet des tâches prédictives, telles que la fusion de données thermiques avec des jumeaux de sous-stations pour détecter les contraintes des transformateurs. Les cocons de réalité virtuelle restent populaires pour la formation des pilotes ou des chirurgiens où les distractions externes nuisent à la concentration, mais leur isolement limite les tableaux de bord opérationnels qui nécessitent un contexte situationnel.

Les feuilles de route des appareils laissent entendre que les modalités convergent plutôt qu'elles ne se font concurrence. Les utilisateurs d'Apple Vision Pro épinglent des tableaux de bord analytiques à côté de notes autocollantes physiques, et l'accent mis par Meta sur le matériel Quest ouvert permet aux développeurs tiers de cibler n'importe quel scénario immersif. Les entreprises exigent donc une synchronisation entre appareils, incitant les fournisseurs à concevoir des couches d'orchestration cloud qui transfèrent une session des casques de réalité virtuelle aux lunettes de réalité augmentée et retour aux navigateurs 2D sans perte d'état. Cette interopérabilité deviendra un prérequis pour les acteurs du marché de l'analytique immersive.

Par Modèle de Déploiement : Les Architectures en Périphérie Débloquent les Cas d'Usage Sensibles à la Latence

Le cloud est resté le chemin de déploiement par défaut en 2025, alimentant 55,39 % des installations, car les lacs de données centraux et les GPU élastiques simplifient la mise à l'échelle. Pourtant, l'informatique en périphérie et sur appareil dépassera le marché global de l'analytique immersive avec un TCAC de 33,18 %, car une réactivité au niveau de la milliseconde est obligatoire pour les véhicules autonomes, la détection de défauts sur les lignes d'assemblage et le guidage de la téléchirurgie. Ces charges de travail ne peuvent pas tolérer les allers-retours vers des régions éloignées, de sorte que les entreprises déploient des micro-centres de données sur les planchers d'usine ou dans des baies de télécommunications.

Des démonstrations telles que la plateforme d'IA physique de NVIDIA et T-Mobile montrent que l'inférence directement sur les serveurs de réseau d'accès radio peut prédire les lacunes de couverture avant que les utilisateurs ne remarquent des chutes de signal, une capacité impossible avec le cloud pur. Là où les réglementations entravent les flux de données transfrontaliers, les clusters sur site persistent, notamment dans la défense et les produits pharmaceutiques. Par conséquent, les fournisseurs qui conditionnent des moteurs de rendu conteneurisés légers et permettent des téléchargements de modèles incrémentiels gagneront des parts à mesure que le marché de l'analytique immersive se bifurque entre les locataires cloud à grande échelle et les adopteurs de périphérie à faible latence.

Par Modalité d'Interaction : La Fusion Multimodale Résout les Compromis Vitesse-Précision

La reconnaissance des gestes dominait à 34,18 % en 2025, car le suivi des mains semble naturel et sans contrôleur. Pourtant, sélectionner un seul point dans un nuage de points dense frustre encore les utilisateurs. La taille du marché de l'analytique immersive liée à la fusion multimodale progressera le plus rapidement avec un TCAC de 33,63 % sur la période de prévision, car le suivi oculaire guide la mise au point du curseur, la voix filtre les données et les retours haptiques confirment les actions. Les systèmes de commande vocale uniquement aident les équipes de terrain portant des gants, mais les environnements bruyants dégradent la précision de la reconnaissance vocale. Le rendu fovéal suivi par les yeux triple l'autonomie de la batterie pour les casques sans fil, mais nécessite la voix ou le toucher pour une sélection explicite.

Les technologies haptiques arrivent à maturité. Les impulsions en plein air précises au millimètre d'Ultraleap permettent aux analystes de ressentir une barre d'histogramme gonfler à mesure que les valeurs augmentent, renforçant la cartographie cognitive. À mesure que les appareils se miniaturisent et que les SDK unifient les flux haptiques, oculaires et vocaux, les piles multimodales deviendront la norme, rendant les interfaces à canal unique obsolètes. Les fournisseurs qui coordonnent ces entrées de manière transparente remporteront des contrats plus fidélisants sur le marché de l'analytique immersive.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : La Santé Mène la Croissance sur la Base de Preuves Cliniques

La fabrication représentait 26,74 % des dépenses de 2025, car les responsables de la production allégée peuvent rapidement quantifier le retour sur investissement lorsque l'optimisation des lignes réduit les rebuts. Les jumeaux numériques réduisent également les pénalités liées aux temps d'arrêt des machines, un facteur de motivation primordial dans les secteurs à fort volume. La santé, cependant, domine le tableau de croissance avec un TCAC de 34,23 % jusqu'en 2031, car des études évaluées par des pairs confirment désormais que la planification chirurgicale immersive peut réviser les procédures dans jusqu'à la moitié des cas, réduisant les durées opératoires et les pertes de sang. Les cardiologues, les chirurgiens orthopédiques et les radiologues considèrent de plus en plus les répétitions préopératoires en 3D comme une bonne pratique.

Les détaillants déploient l'analytique de marchandisage sur des jumeaux de magasins pour réduire de moitié les heures d'audit manuel et doubler la productivité du merchandising visuel. Les services publics d'énergie superposent des couches SIG sur des flux vidéo en direct afin que les agents de ligne évitent les câbles souterrains. L'éducation, les médias, la défense et les services financiers complètent les dépenses avec des cas d'usage spécialisés — répétition de missions, superpositions de diffusion sportive et cartographie des risques de portefeuille — chacun nécessitant des modèles de données adaptés au domaine. Collectivement, cette diversité sectorielle protège le marché de l'analytique immersive des ralentissements cycliques dans un seul secteur vertical.

Analyse Géographique

L'Amérique du Nord a généré 35,62 % des revenus de 2025, soutenue par des crédits fédéraux qui intègrent les jumeaux numériques dans les études de sécurité des transports et les bancs d'essai de défense. Une loi bipartisane sur le Leadership dans les Technologies Immersives élève la technologie au rang de compétitivité nationale, débloquant des subventions et une coordination entre agences. Les mineurs et forestiers canadiens s'appuient sur des modèles immersifs du sous-sol pour gérer en toute sécurité les opérations à distance, tandis que les clusters automobiles mexicains intègrent des tableaux de bord de qualité spatiale directement dans les systèmes SAP en bord de ligne. Les acheteurs en entreprise bénéficient également de déploiements 5G denses et de nœuds cloud hyperscale qui hébergent des fermes de rendu à faible latence.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 33,74 % jusqu'en 2031. Le projet PLATEAU du Japon propose déjà des modèles de villes en 3D pour 236 municipalités et vise 500 d'ici 2027, un actif de données publiques qui alimente les simulations de catastrophes urbaines et la planification des infrastructures. Le jumeau numérique de Shanghai en Chine cartographie la collecte des déchets et la recharge des vélos électriques tout en alimentant des analyses épidémiologiques, validant des cas d'usage à l'échelle de la ville. La couverture Jio True5G de l'Inde couvre désormais 5 500 villes, permettant des superpositions de services sur le terrain immersifs dans des sous-stations éloignées. La Corée du Sud et l'Australie investissent dans des usines intelligentes et des jumeaux miniers, complétant l'élan régional.

L'Europe détenait une part intermédiaire en 2025, mais les vents favorables des politiques présagent une accélération. Le Partenariat Européen pour les Mondes Virtuels s'engage à hauteur de 200 millions EUR (226 millions USD) en financement conjoint, et les Bancs d'Essai de l'Europe Numérique canalisent 17 millions EUR (19,2 millions USD) dans des bacs à sable transfrontaliers.[3]Commission européenne, "La Commission européenne lance le Partenariat Européen pour les Mondes Virtuels," digital-strategy.ec.europa.eu Ces programmes imposent des API à normes ouvertes, encourageant la neutralité des fournisseurs et renforçant la confiance des acheteurs. Des pilotes tels que le x-CITE CitiVerse en Belgique, en Finlande et aux Pays-Bas permettent aux citoyens de visualiser les propositions de zonage en 3D, élargissant la familiarité du public. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en termes de dépenses absolues, mais s'appuient sur des fonds souverains et des cas d'usage dans le secteur des matières premières — pétrole, gaz et mines — pour financer des projets phares susceptibles de se déployer à l'échelle régionale.

Paysage Concurrentiel

Le marché de l'analytique immersive est modérément fragmenté, aucun fournisseur ne dépassant une part de 15 %. Les acheteurs recherchent des plateformes interopérables qui exportent les données dans des formats ouverts, conformément aux directives de la Commission européenne. L'Omniverse de NVIDIA associe les scènes OpenUSD au lancer de rayons RTX, offrant des simulations physiques 1 200 fois plus rapides que les flux de travail CAO traditionnels, réduisant la validation des lignes automobiles de semaines à heures.[4]NVIDIA, "Jumeaux Numériques et IA Physique avec Omniverse Cloud Sensor RTX," nvidia.com Microsoft Mesh intègre des canevas spatiaux dans Teams, de sorte que les entreprises qui paient déjà des licences Microsoft 365 n'engagent aucun coût logiciel supplémentaire, accélérant les stratégies d'acquisition et d'expansion.

La rivalité matérielle se concentre sur l'optique et le prix. Le Meta Quest 3 offre une densité de pixels 10 fois supérieure et un passage en couleur intégral pour moins de 500 USD, ciblant le déploiement de masse, tandis que l'Apple Vision Pro se positionne à 3 500 USD avec un suivi oculaire intégré pour les déploiements en entreprise haut de gamme. Varjo, HTC et Lenovo se font concurrence sur la résolution, le champ de vision et le confort ergonomique. Les intégrateurs de systèmes tels qu'Accenture et Capgemini enveloppent ces plateformes dans du conseil en flux de travail, mais des spécialistes comme ArborXR remportent des contrats en découplant la gestion de flotte de casques des tableaux de bord analytiques et en synchronisant plus de 500 systèmes de gestion de l'apprentissage.

Sur le plan stratégique, les géants ERP traditionnels intègrent des options immersives dans leurs piles existantes, monétisant leurs bases installées, tandis que les startups natives XR poursuivent des niches étroites — formation, maintenance — avant de proposer des offres analytiques de bout en bout. Les cadres open source deck.gl et les extensions 3D d'Apache Superset abaissent les barrières à l'entrée pour les équipes de développeurs internes. Le succès favorisera les fournisseurs qui combinent une intégration transparente des lacs de données, une création spatiale à faible code et un transfert de session entre appareils, car les entreprises considèrent désormais ces trois capacités comme des critères minimaux lors des évaluations d'appels d'offres.

Leaders du Secteur de l'Analytique Immersive

Microsoft Corporation

NVIDIA Corporation

Unity Software Inc.

PTC Inc.

Magic Leap, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : ArborXR a finalisé l'acquisition d'InformXR après avoir levé 12 millions USD en financement de Série A et a lancé ArborXR Insights pour fournir des analyses de formation en temps réel à travers plus de 500 intégrations LMS.

- Mars 2026 : NVIDIA et T-Mobile ont présenté une plateforme d'IA physique sur des serveurs périphériques 5G qui génère des jumeaux numériques en temps réel des stations de base cellulaires, permettant une optimisation proactive de la couverture.

- Février 2026 : Les crédits budgétaires de l'exercice fiscal 2026 des États-Unis ont imposé au Département des Transports, au Département de la Défense et à la CISA d'étudier les applications des jumeaux numériques et d'institutionnaliser l'analytique immersive dans les flux de travail fédéraux.

- Décembre 2025 : La Commission européenne a inauguré le Partenariat Européen pour les Mondes Virtuels, s'engageant à hauteur de 200 millions EUR (226 millions USD) en financement pour la R&D immersive, cofinancé par Siemens, SAP et d'autres.

Périmètre du Rapport Mondial sur le Marché de l'Analytique Immersive

Le Marché de l'Analytique Immersive désigne le secteur mondial centré sur les technologies, plateformes et solutions qui combinent l'analytique de données avancée avec des environnements de visualisation immersifs, permettant aux utilisateurs d'interagir avec des ensembles de données complexes de manière plus intuitive, interactive et spatiale. L'analytique immersive intègre des technologies telles que la réalité augmentée (RA), la réalité virtuelle (RV), la réalité mixte (RM), l'informatique spatiale et la visualisation 3D pour améliorer l'exploration, l'interprétation, la collaboration et la prise de décision à partir des données dans les applications d'entreprise, industrielles, scientifiques et grand public. Ces solutions permettent aux utilisateurs d'analyser des données en temps réel et historiques à travers des environnements numériques interactifs en utilisant des méthodes naturelles d'interaction homme-machine telles que les gestes, les commandes vocales, le suivi oculaire et le retour haptique.

Le Rapport sur le Marché de l'Analytique Immersive est Segmenté par Composant (Logiciel, Matériel et Services), Technologie (Réalité Augmentée, Réalité Virtuelle, Réalité Mixte et Affichages 3D de Bureau et d'Informatique Spatiale), Modèle de Déploiement (Cloud, Sur Site, et Périphérie et Sur Appareil), Modalité d'Interaction (Basée sur les Gestes, Voix et NLP, Suivi Oculaire, Retour Haptique et de Force, et Fusion Multimodale), Secteur d'Utilisation Final (Santé et Sciences de la Vie, Fabrication et Industrie, Commerce de Détail et Commerce Électronique, Énergie et Services Publics, Éducation et Recherche, Médias, Divertissement et Sports, Défense et Aérospatiale, et Services Financiers), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel |

| Matériel |

| Services |

| Réalité Augmentée (RA) |

| Réalité Virtuelle (RV) |

| Réalité Mixte (RM) |

| Affichages 3D de Bureau et d'Informatique Spatiale |

| Cloud |

| Sur Site |

| Périphérie / Sur Appareil |

| Basée sur les Gestes |

| Voix / NLP |

| Suivi Oculaire |

| Retour Haptique / de Force |

| Fusion Multimodale |

| Santé et Sciences de la Vie |

| Fabrication et Industrie |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Éducation et Recherche |

| Médias, Divertissement et Sports |

| Défense et Aérospatiale |

| Services Financiers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciel | ||

| Matériel | |||

| Services | |||

| Par Technologie | Réalité Augmentée (RA) | ||

| Réalité Virtuelle (RV) | |||

| Réalité Mixte (RM) | |||

| Affichages 3D de Bureau et d'Informatique Spatiale | |||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Périphérie / Sur Appareil | |||

| Par Modalité d'Interaction | Basée sur les Gestes | ||

| Voix / NLP | |||

| Suivi Oculaire | |||

| Retour Haptique / de Force | |||

| Fusion Multimodale | |||

| Par Secteur d'Utilisation Final | Santé et Sciences de la Vie | ||

| Fabrication et Industrie | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Éducation et Recherche | |||

| Médias, Divertissement et Sports | |||

| Défense et Aérospatiale | |||

| Services Financiers | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'analytique immersive et à quelle vitesse croît-il ?

La taille du marché de l'analytique immersive est de 3,48 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031 avec un TCAC de 32,63 %, selon Mordor Intelligence.

Quel segment de composant domine les dépenses ?

Les logiciels représentent 51,78 % des dépenses de 2025, car les entreprises privilégient les plateformes par abonnement qui intègrent des tableaux de bord immersifs dans les piles BI existantes, note Mordor Intelligence.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 33,74 % jusqu'en 2031 grâce aux programmes nationaux de villes en 3D et aux déploiements 5G omniprésents.

Pourquoi les déploiements de réalité mixte s'accélèrent-ils ?

Les entreprises fusionnent les données de capteurs en temps réel avec des simulations pour prédire les défaillances, une capacité que ni la RA ni la RV autonomes ne peuvent offrir, de sorte que la croissance de la réalité mixte dépasse un TCAC de 33,03 %.

Quel frein clé pourrait ralentir l'adoption ?

Une pénurie mondiale de talents en création spatiale augmente les coûts des projets et retarde les déploiements, réduisant le TCAC prévu de près de 3 points de pourcentage.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché obtient un score de 5 sur une échelle de concentration de 10 points, car les cinq premiers acteurs détiennent environ 50 % de part combinée, laissant une large place aux spécialistes de niche.

Dernière mise à jour de la page le: