Taille et part du marché des couvre-chaussures médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

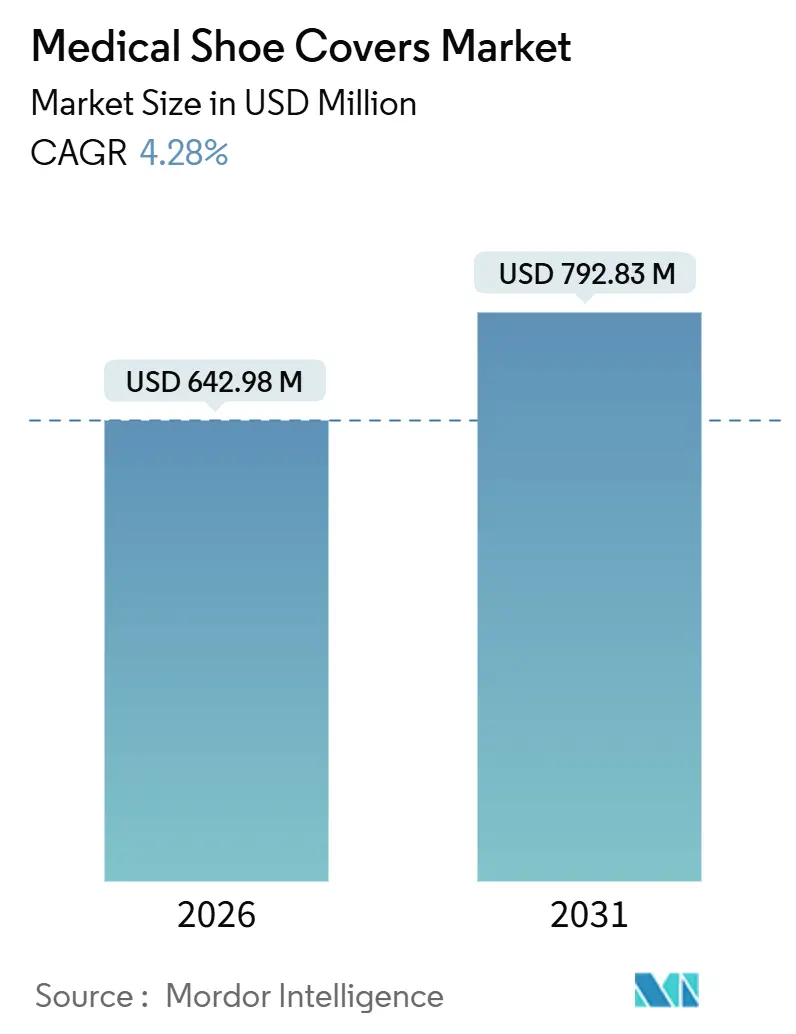

| Taille du Marché (2026) | 642.98 Millions de dollars américains |

| Taille du Marché (2031) | 792.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

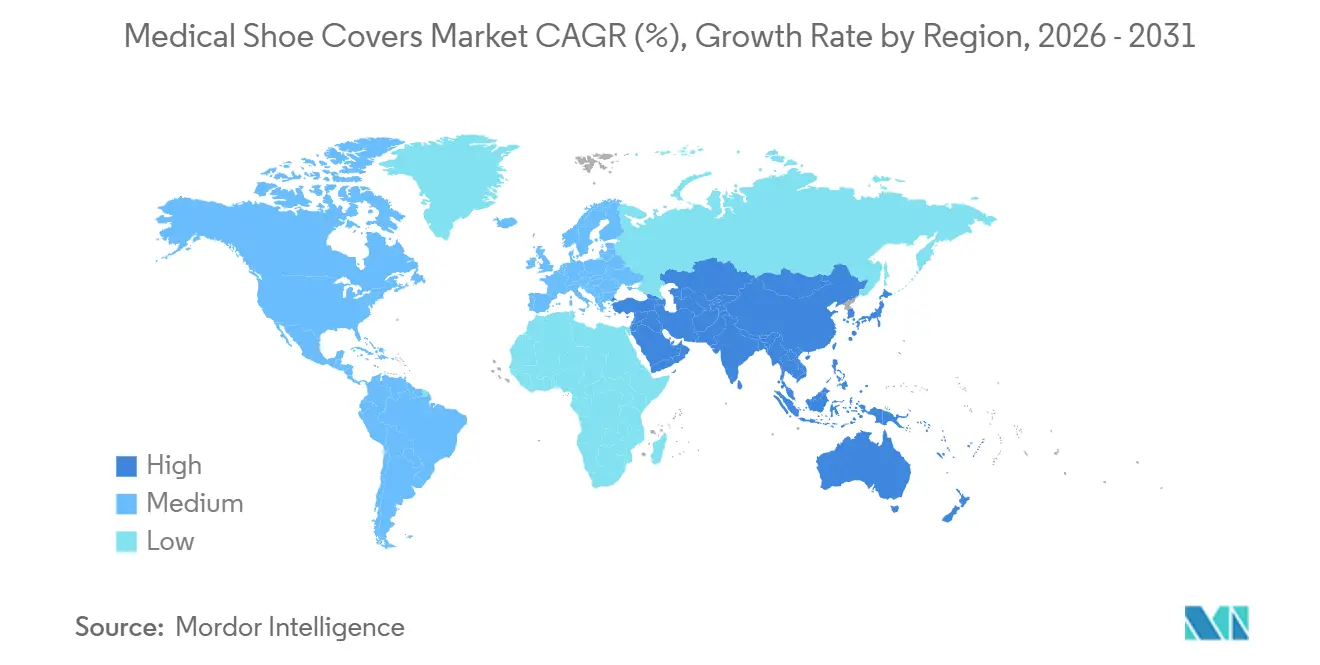

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couvre-chaussures médicaux par Mordor Intelligence

La taille du marché des couvre-chaussures médicaux est estimée à 642,98 millions USD en 2026 et devrait atteindre 792,83 millions USD d'ici 2031, à un CAGR de 4,28 % au cours de la période de prévision (2026-2031).

Une demande soutenue émane des obligations de contrôle des infections, de l'augmentation des volumes chirurgicaux et d'une transition continue vers les achats numériques. Les hôpitaux nord-américains consomment encore le plus grand nombre d'unités, car les audits de la Commission mixte mettent l'accent sur la stérilité environnementale ; cependant, l'Asie-Pacifique enregistre désormais la croissance incrémentale la plus rapide, la Chine, l'Inde et les membres de l'ASEAN ouvrant des établissements tertiaires devant satisfaire aux normes ISO 13485. Les équipes d'approvisionnement s'appuient sur des portails de commerce électronique B2B pour obtenir des économies de 8 % à 12 % sur le prix unitaire, mais les hausses des coûts des matières premières — comme la progression de 18 % du polypropylène en 2025 — continuent de comprimer les marges des transformateurs. La réglementation environnementale constitue un autre frein : la directive de l'Union européenne sur les plastiques à usage unique, entrée en vigueur en 2024, oblige les fournisseurs à introduire des mélanges bio-attribués sous peine d'exclusion des appels d'offres.

Principaux enseignements du rapport

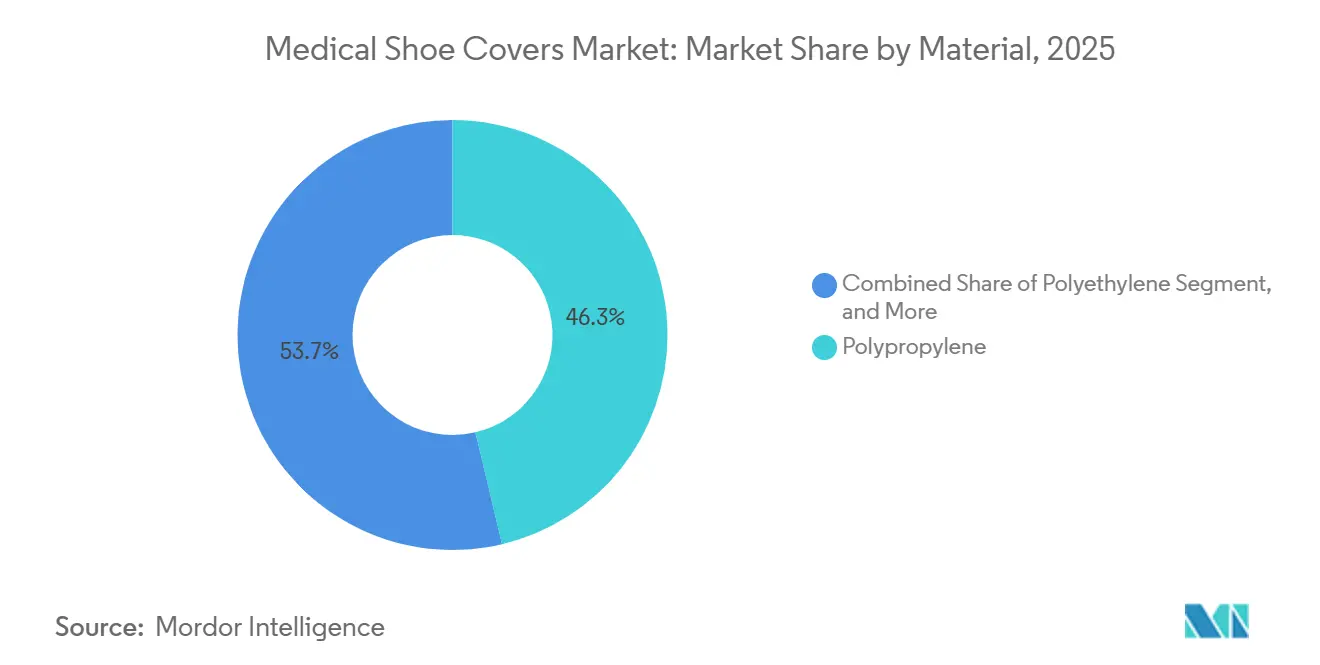

- Par matériau, le polypropylène a représenté 46,29 % de la part du marché des couvre-chaussures médicaux en 2025, tandis que les variantes en nylon progressent à un CAGR de 5,43 % jusqu'en 2031.

- Par type de produit, les formats jetables ont représenté 84,73 % du marché des couvre-chaussures médicaux en 2025 ; les couvre-chaussures réutilisables devraient se développer à un CAGR de 5,96 % jusqu'en 2031.

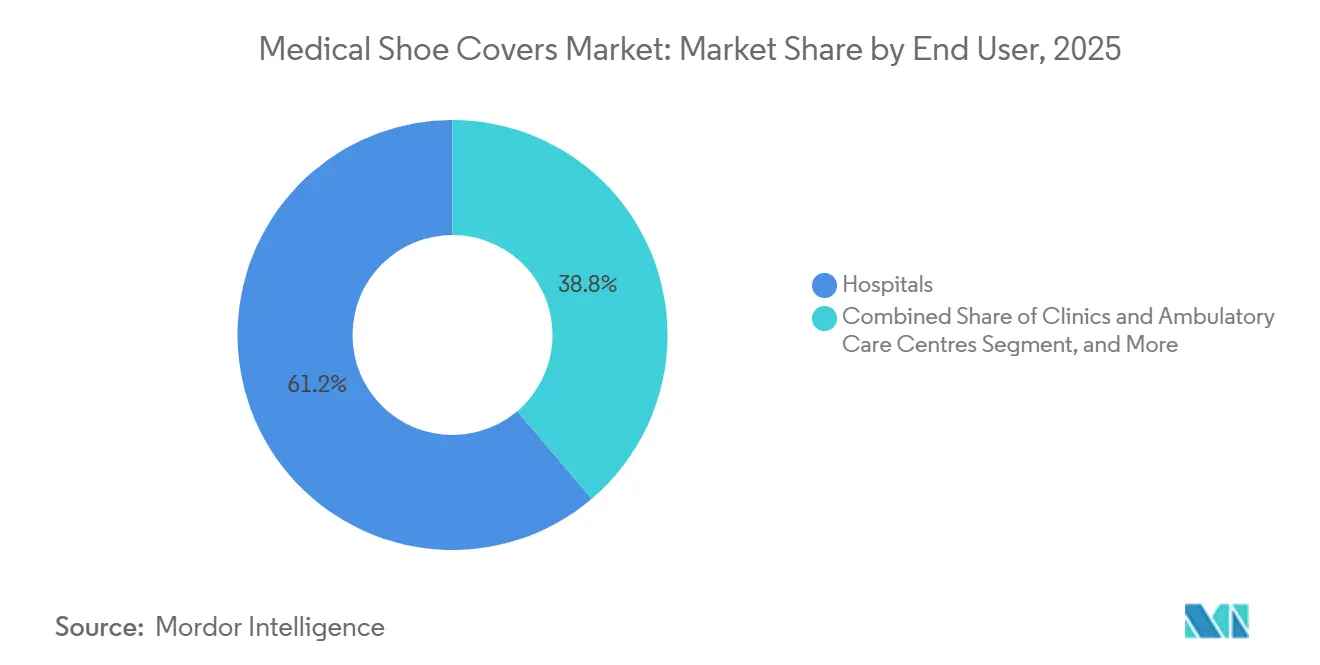

- Par utilisateur final, les hôpitaux ont représenté 61,24 % de la part des revenus en 2025, tandis que les cliniques et les centres ambulatoires ont enregistré le CAGR projeté le plus élevé, soit 7,42 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,63 % de la part du marché des couvre-chaussures médicaux en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 7,86 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des couvre-chaussures médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des infections associées aux soins de santé | +0.9% | Mondial, fort accent en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des volumes mondiaux d'interventions chirurgicales | +1.1% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Long terme (≥4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥4 ans) |

| Adoption de distributeurs automatiques de couvre-chaussures dans les blocs opératoires | +0.5% | Amérique du Nord, Europe, certaines métropoles d'Asie-Pacifique | Court terme (≤2 ans) |

| Croissance des plateformes d'approvisionnement par commerce électronique B2B | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers les polymères biodégradables | +0.4% | Europe, Californie, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des infections associées aux soins de santé

Les Centres pour le contrôle et la prévention des maladies estiment qu'un patient hospitalisé sur 31 aux États-Unis contracte au moins une infection associée aux soins de santé chaque jour, générant 28,4 milliards USD de coûts médicaux directs.[1]Centres pour le contrôle et la prévention des maladies, "Infections associées aux soins de santé," CDC.GOV Les chaussures constituent un vecteur de transmission connu, et les hôpitaux déploient désormais des protocoles obligatoires de port de couvre-chaussures, appuyés par une surveillance environnementale en temps réel. Le Centre européen de prévention et de contrôle des maladies a noté une hausse de 12 % des infections du site opératoire entre 2023 et 2025, ce qui a conduit à des audits plus larges des équipements de protection individuelle incluant désormais les chaussures. Dans la région Asie-Pacifique, les couvre-chaussures à code couleur empêchent la circulation entre zones et ont augmenté la consommation par hôpital de 22 % depuis début 2024.

Augmentation des volumes mondiaux d'interventions chirurgicales

Le nombre d'interventions chirurgicales dans le monde a atteint 421 millions en 2025, contre 387 millions en 2023, sous l'effet du vieillissement des populations et de la reprise des soins programmés.[2]Centre européen de prévention et de contrôle des maladies, "Surveillance des infections du site opératoire," ECDC.EUROPA.EU La Chine a réalisé 68 millions d'interventions en hospitalisation complète en 2025 dans le cadre de son programme Chine en bonne santé 2030, tandis que les hôpitaux indiens ont enregistré 23 millions d'interventions chirurgicales, portés par le tourisme médical. Les centres ambulatoires exécutent une part croissante des actes ; les établissements américains ont réalisé 28,6 millions d'interventions en 2025, soit une hausse de 14 % depuis 2023. Les rotations prolongées du personnel par intervention augmentent la consommation de couvre-chaussures jusqu'à 20 %.

Expansion des infrastructures de santé dans les économies émergentes

Selon la Banque asiatique de développement, les gouvernements d'Asie-Pacifique investiront 1 700 milliards USD dans les hôpitaux et les équipements d'ici 2030. La Vision 2030 de l'Arabie saoudite a alloué 64 milliards USD à la construction de 40 nouveaux hôpitaux en 2025, chacun devant spécifier des couvre-chaussures jetables ou réutilisables certifiés dans les zones stériles. L'initiative Mais Médicos du Brésil a ajouté 12 000 lits en deux ans, malgré les règles d'approvisionnement de l'ANVISA qui excluent les importations non certifiées. La plateforme d'appels d'offres électroniques de l'Indonésie continue de stimuler les volumes agrégés, même si les prix unitaires se modèrent.

Adoption de distributeurs automatiques de couvre-chaussures dans les blocs opératoires

Solventum a signalé 320 distributeurs automatiques installés fin 2025, permettant une réduction de 27 % des déchets de couvre-chaussures et une augmentation de 19 % de la conformité aux audits. Les journaux d'accès par badge enregistrent les événements de distribution, permettant aux équipes de prévention des infections de signaler les anomalies. Le coût d'investissement de 8 000 à 12 000 USD est amorti en 18 à 24 mois pour les centres réalisant plus de 4 000 interventions par an. Les fabricants testent actuellement la compatibilité avec les couvre-chaussures biodégradables, alignant ainsi les objectifs environnementaux et de contrôle des infections.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène/polyéthylène | -0.7% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤2 ans) |

| Pression réglementaire et publique sur les plastiques à usage unique | -0.5% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration des couvre-chaussures contrefaits | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Non-conformité du personnel en raison de l'inconfort | -0.2% | Mondial, incidence plus élevée dans les climats à forte humidité | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène/polyéthylène

Le polypropylène au comptant est passé de 1 020 USD à 1 203 USD par tonne métrique au cours de 2025, soit une hausse de 18 % liée aux arrêts de raffineries et à un approvisionnement plus tendu en naphta. Les transformateurs disposant de contrats hospitaliers de 12 mois n'ont pas pu répercuter les coûts, comprimant davantage leurs marges — une tendance qu'Ansell a quantifiée comme un impact de 1,8 point sur son segment à usage unique au cours de l'exercice 2025. Les acteurs asiatiques de plus petite taille ont subi des pénuries sporadiques de matières premières, contraignant les hôpitaux à augmenter leurs stocks de sécurité et compliquant les modèles en flux tendu.

Pression réglementaire et publique sur les plastiques à usage unique

Les dispositifs médicaux jetables représentent environ 12 % des 5,9 millions de tonnes de déchets de soins de santé aux États-Unis.[3]Agence de protection de l'environnement, "Gestion des déchets de soins de santé," EPA.GOV Le plan d'action de l'UE pour l'économie circulaire prévoit une réduction de 50 % des déchets plastiques à usage unique d'ici 2030. Le projet de loi 54 du Sénat de Californie fixe un minimum de 25 % de contenu recyclé ou de compostabilité d'ici 2028. Les programmes de réutilisation aident les établissements ambulatoires à atteindre leurs objectifs de durabilité, mais un taux d'échec de 6 % après 75 cycles de lavage, documenté en 2025, tempère leur utilisation dans les zones de soins intensifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le nylon gagne du terrain grâce à la compatibilité avec les distributeurs

Le polypropylène a conservé 46,29 % de la part du marché des couvre-chaussures médicaux en 2025 en raison de son faible coût unitaire et de son vaste réseau de transformateurs. Le CAGR de 5,43 % du nylon reflète une résistance à la déchirure supérieure qui prévient les blocages dans les distributeurs automatiques. Les mélanges non tissés avec cellulose améliorent la respirabilité, captant 14 % de part de marché, tandis que le PVC continue de reculer à mesure que les appels d'offres européens excluent les produits contenant des phtalates.

La demande de nylon est la plus forte en Amérique du Nord et en Europe, où les hôpitaux rénovent leurs entrées avec des unités automatisées. Le couvre-chaussure en nylon-6 de DuPont ajoute des semelles texturées pour le contrôle du glissement et résiste à une contrainte de traction 50 % plus élevée que le polypropylène. Les options biosourcées restent une niche à 0,18-0,25 USD par unité, mais les appels d'offres de l'UE et de la Californie suscitent un intérêt croissant. Le polychlorure de vinyle disparaît rapidement à mesure que les frais d'incinération augmentent et que les politiques de durabilité se renforcent.

Par type de produit : les réutilisables se taillent une niche économique

Les variantes jetables ont représenté 84,73 % du marché des couvre-chaussures médicaux en 2025, soutenant des protocoles stricts en salle d'opération. Les couvre-chaussures réutilisables affichent cependant un CAGR de 5,96 %, les contrats de blanchisserie ramenant le coût par utilisation à 0,06 USD lorsqu'il est amorti sur 75 cycles. Les modèles antidérapants ont représenté 9 % du volume, gagnant en adoption en endoscopie et dans les salles hybrides.

L'élan des réutilisables est ancré dans les cliniques ambulatoires traitant plus de 500 couvre-chaussures par semaine. Le couvre-chaussure lavable en nylon-spandex d'Ansell, lancé en 2025, cible cette base et réduit les frais d'élimination des déchets pouvant atteindre 0,03 USD par unité jetable. Les développeurs intègrent désormais des particules de caoutchouc thermoplastique dans les semelles pour obtenir un coefficient de glissement inférieur à 0,5, tel que spécifié dans la norme ASTM F2913. Les jetables restent ancrés dans les unités de soins intensifs où la stérilité à tolérance zéro prime sur les ambitions de durabilité.

Par utilisateur final : les centres ambulatoires enregistrent la croissance la plus rapide

Les hôpitaux ont généré 61,24 % des revenus de 2025, soutenus par des configurations multi-salles et des mandats complets en matière d'équipements de protection individuelle. Les cliniques et les centres ambulatoires progressent le plus rapidement, à un CAGR de 7,42 %, les payeurs transférant les interventions des services d'hospitalisation vers des établissements de chirurgie ambulatoire. Les maisons de retraite ont représenté 12 % du volume, principalement pour les soins des plaies et les cas d'isolement.

La tendance ambulatoire est concrète : les centres américains ont traité 28,6 millions de cas en 2025, portés par l'extraction de la cataracte et les prothèses totales du genou. Quarante-sept pour cent de ces établissements s'approvisionnent en au moins 60 % de leurs jetables via des plateformes numériques, améliorant la transparence des prix et automatisant le réapprovisionnement. La conformité dans les maisons de retraite est en retard à 58 %, reflétant des contraintes de personnel, mais les laboratoires de diagnostic améliorent leur adoption en raison d'inspections CLIA plus strictes.

Analyse géographique

L'Amérique du Nord a représenté 38,63 % de la part de marché en 2025, portée par les 5 564 hôpitaux enregistrés aux États-Unis et les contrats de volume à l'échelle provinciale du Canada avec des fournisseurs conformes à l'ISO. Le secteur privé mexicain adopte les couvre-chaussures jetables pour obtenir une accréditation internationale et attirer les touristes médicaux. La croissance régionale se modère à un CAGR de 3,1 % jusqu'en 2031, à mesure que la pénétration hospitalière arrive à saturation et que les cliniques ambulatoires se tournent vers les options réutilisables.

L'Asie-Pacifique est le principal moteur de croissance, avec un CAGR de 7,86 %. La Chine a ouvert 1 240 hôpitaux en 2025 et rendra obligatoires les distributeurs automatiques dans les hôpitaux tertiaires d'ici décembre 2026. Les chaînes indiennes standardisent leurs protocoles pour l'accréditation NABH, tandis que la préférence culturelle japonaise pour les réutilisables freine la croissance des jetables à un CAGR de 2,9 %. L'Australie et la Corée du Sud expérimentent des couvre-chaussures biodégradables dans des programmes financés par l'État pour évaluer les coûts du cycle de vie et la réduction des déchets.

Les 1 914 hôpitaux de soins aigus d'Allemagne ont consommé 420 millions d'unités, portés par les incitations qualité liées aux groupes homogènes de malades. Le Royaume-Uni a mis à jour ses recommandations en mars 2025, augmentant les achats de 14 % en glissement annuel. Le marché du Moyen-Orient et de l'Afrique est porté par les investissements saoudiens mais se heurte à l'afflux de contrefaçons, tandis que la croissance en Amérique du Sud se concentre sur le Brésil et l'Argentine, aidée par les programmes de l'Organisation panaméricaine de la santé.

Paysage concurrentiel

Le marché des couvre-chaussures médicaux est modérément concentré. Les stratégies s'articulent autour du leadership par les coûts via l'extrusion délocalisée, de la différenciation par des couvre-chaussures compatibles avec les distributeurs ou biodégradables, et de l'ancrage dans les canaux de distribution par intégration avec les organisations d'achats groupés.

La technologie renforce les avantages concurrentiels. Les distributeurs équipés de capteurs de Solventum créent une fidélisation à mesure que les hôpitaux relient les tableaux de bord de conformité aux flux de travail d'audit. Les mélanges de polyéthylène bio-attribué de DuPont obtiennent la certification ASTM D6400, ciblant les appels d'offres axés sur la durabilité en Californie et dans l'Union européenne. Le pouvoir d'achat des groupements reste déterminant : Premier Inc. a négocié une remise de 9 % sur le polypropylène pour 4 200 hôpitaux en 2025, comprimant les petits transformateurs qui manquent d'économies d'échelle.

Des perturbateurs émergents font surface en Asie-Pacifique, où Henan Zhongjian Medical et Kwalitex Healthcare pratiquent des prix inférieurs de 25 % à ceux des multinationales tout en maintenant la certification ISO 13485. Cependant, les obstacles réglementaires — la procédure FDA 510(k) pour les ventes aux États-Unis et le marquage CE au titre du règlement européen sur les dispositifs médicaux — ralentissent l'expansion immédiate au-delà des marchés d'origine. Les segments de produits de base restent compétitifs sur les prix, mais les dépenses d'investissement et la documentation nécessaires pour les variantes en emballage stérile élèvent suffisamment les barrières à l'entrée pour décourager une entrée rapide.

Leaders du secteur des couvre-chaussures médicaux

Cardinal Health, Inc.

Medline Industries, LP

CONMED Corporation

Kimberly-Clark Corporation

DuPont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Solventum a installé des distributeurs automatiques dans 85 hôpitaux supplémentaires, portant le parc mondial à 320 unités, et a signalé une augmentation de 19 % de la conformité aux audits de contrôle des infections.

- Novembre 2024 : DuPont a introduit un couvre-chaussure Tyvek avec 30 % de polyéthylène bio-attribué, certifié ASTM D6400 pour la compostabilité, sécurisant 12 millions d'unités de commandes la première année.

Périmètre du rapport mondial sur le marché des couvre-chaussures médicaux

Le marché des couvre-chaussures médicaux désigne le secteur mondial qui fabrique, distribue et vend des couvre-chaussures médicaux (également connus sous le nom de surchaussures jetables ou réutilisables, de bottillons ou de couvre-chaussures de protection), des barrières de protection pour les chaussures conçues pour prévenir la contamination dans les environnements de soins de santé et les salles blanches.

Le rapport sur le marché des couvre-chaussures médicaux est segmenté par matériau en polypropylène, polyéthylène, polychlorure de vinyle, mélanges de tissus non tissés, nylon et autres matériaux ; par type de produit en jetable, réutilisable/lavable, antidérapant/cranté et autres types de produits ; par utilisateur final en hôpitaux, cliniques et centres de soins ambulatoires, maisons de retraite et établissements de soins de longue durée, et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions de marché sont fournies en termes de valeur (USD).

| Polypropylène |

| Polyéthylène |

| Polychlorure de vinyle |

| Mélanges de tissus non tissés |

| Nylon |

| Autres matériaux (caoutchouc, mélanges biosourcés, etc.) |

| Couvre-chaussures jetables |

| Couvre-chaussures réutilisables / lavables |

| Variantes antidérapantes / crantées |

| Autres types de produits (variantes imperméables, produits spéciaux, etc.) |

| Hôpitaux |

| Cliniques et centres de soins ambulatoires |

| Maisons de retraite et établissements de soins de longue durée |

| Autres utilisateurs finaux (laboratoires de diagnostic, cliniques spécialisées, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Polypropylène | |

| Polyéthylène | ||

| Polychlorure de vinyle | ||

| Mélanges de tissus non tissés | ||

| Nylon | ||

| Autres matériaux (caoutchouc, mélanges biosourcés, etc.) | ||

| Par type de produit | Couvre-chaussures jetables | |

| Couvre-chaussures réutilisables / lavables | ||

| Variantes antidérapantes / crantées | ||

| Autres types de produits (variantes imperméables, produits spéciaux, etc.) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et centres de soins ambulatoires | ||

| Maisons de retraite et établissements de soins de longue durée | ||

| Autres utilisateurs finaux (laboratoires de diagnostic, cliniques spécialisées, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des couvre-chaussures médicaux devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 4,28 %, passant de 642,98 millions USD en 2026 à 792,83 millions USD d'ici 2031.

Quelle région présente la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,86 %, portée par la construction de nouveaux hôpitaux en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les couvre-chaussures réutilisables suscitent-ils un intérêt croissant ?

Les établissements traitant des volumes élevés peuvent réduire le coût par utilisation à 0,06 USD après 75 cycles de blanchisserie, en accord avec les objectifs de durabilité sans sacrifier les performances de barrière.

Quelle tendance en matière de matériaux les fournisseurs doivent-ils surveiller de près ?

Les variantes en nylon surpassent les autres matériaux avec un CAGR de 5,43 %, car elles résistent à la déchirure et fonctionnent parfaitement avec les distributeurs automatiques.

Comment les plateformes d'approvisionnement numérique remodèlent-elles les comportements d'achat ?

Les portails de commerce électronique de Medline et Cardinal Health réduisent les coûts unitaires jusqu'à 12 % grâce à l'agrégation des volumes et au réapprovisionnement automatisé, accélérant l'adoption parmi les réseaux hospitaliers de taille moyenne.

Dernière mise à jour de la page le: