Taille et part du marché du bilan métabolique complet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.42 Milliards de dollars |

| Taille du Marché (2031) | 18.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

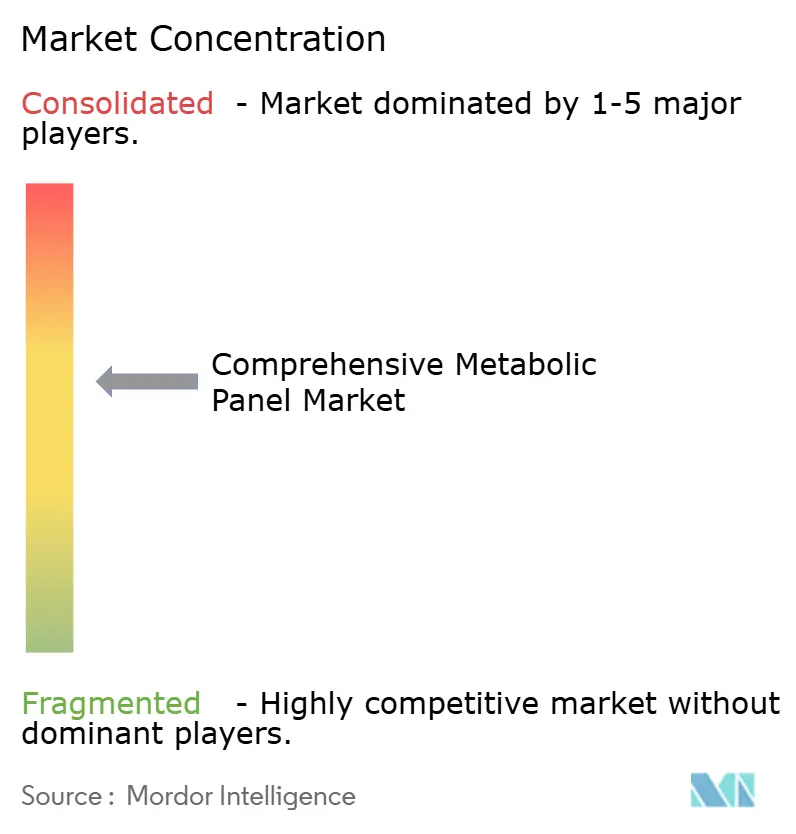

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bilan métabolique complet par Mordor Intelligence

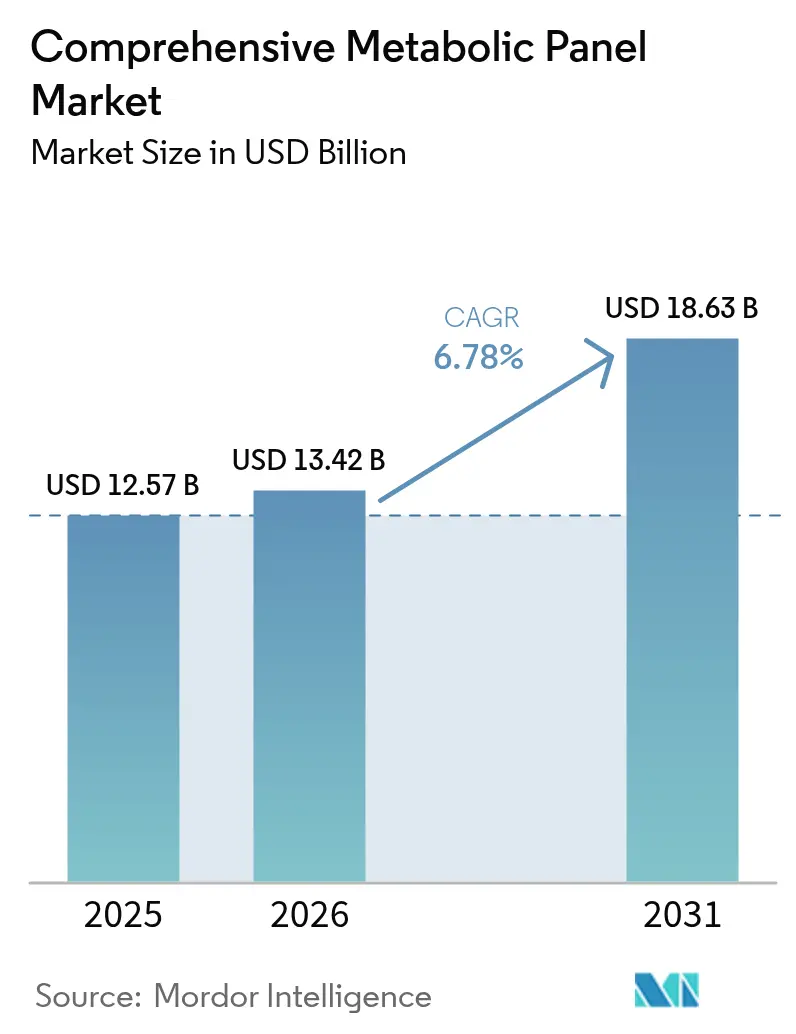

La taille du marché du bilan métabolique complet devrait passer de 12,57 milliards USD en 2025 à 13,42 milliards USD en 2026 et devrait atteindre 18,63 milliards USD d'ici 2031, à un CAGR de 6,78 % sur la période 2026-2031. L'émergence de politiques de soins préventifs, l'aggravation du fardeau du diabète, des maladies rénales et hépatiques, ainsi que l'expansion des réseaux de diagnostic au point d'intervention (POI) constituent le socle d'une demande soutenue. Les hôpitaux automatisent leurs flux de travail en chimie clinique pour se conformer à la règle de la FDA de 2024 sur les tests développés en laboratoire (LDT), tandis que les laboratoires indépendants déploient des systèmes à haut débit pour satisfaire aux nouvelles exigences des systèmes de management de la qualité. Les analyses pilotées par l'IA deviennent des compléments standard, réduisant les taux de révision manuelle et transformant les panels de routine en outils d'aide à la décision. Les analyseurs de chimie au point d'intervention qui fournissent des résultats de qualité laboratoire en quelques minutes concurrencent désormais directement les laboratoires centraux pour les volumes de tests, remodelant ainsi les schémas d'approvisionnement.

Points clés du rapport

- Par type de test, les tests de la fonction rénale ont représenté 31,12 % de la part du marché du bilan métabolique complet en 2025 ; les tests de glycémie devraient progresser à un CAGR de 9,12 % d'ici 2031.

- Par application pathologique, les maladies rénales ont représenté 32,95 % de la taille du marché du bilan métabolique complet en 2025, tandis que les tests du diabète enregistrent le CAGR le plus rapide de 7,92 % jusqu'en 2031.

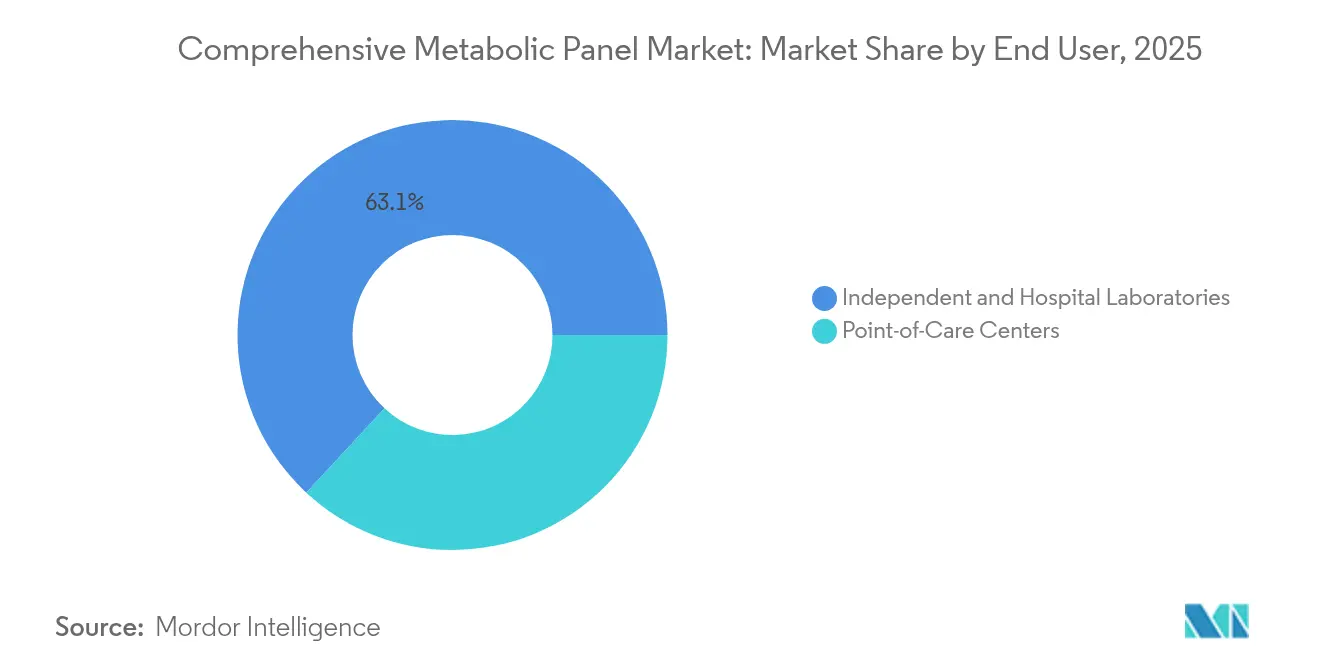

- Par utilisateur final, les laboratoires indépendants et hospitaliers ont dominé avec une part de revenus de 63,10 % en 2025 ; les centres de soins au point d'intervention affichent le CAGR le plus élevé de 8,83 % jusqu'en 2031.

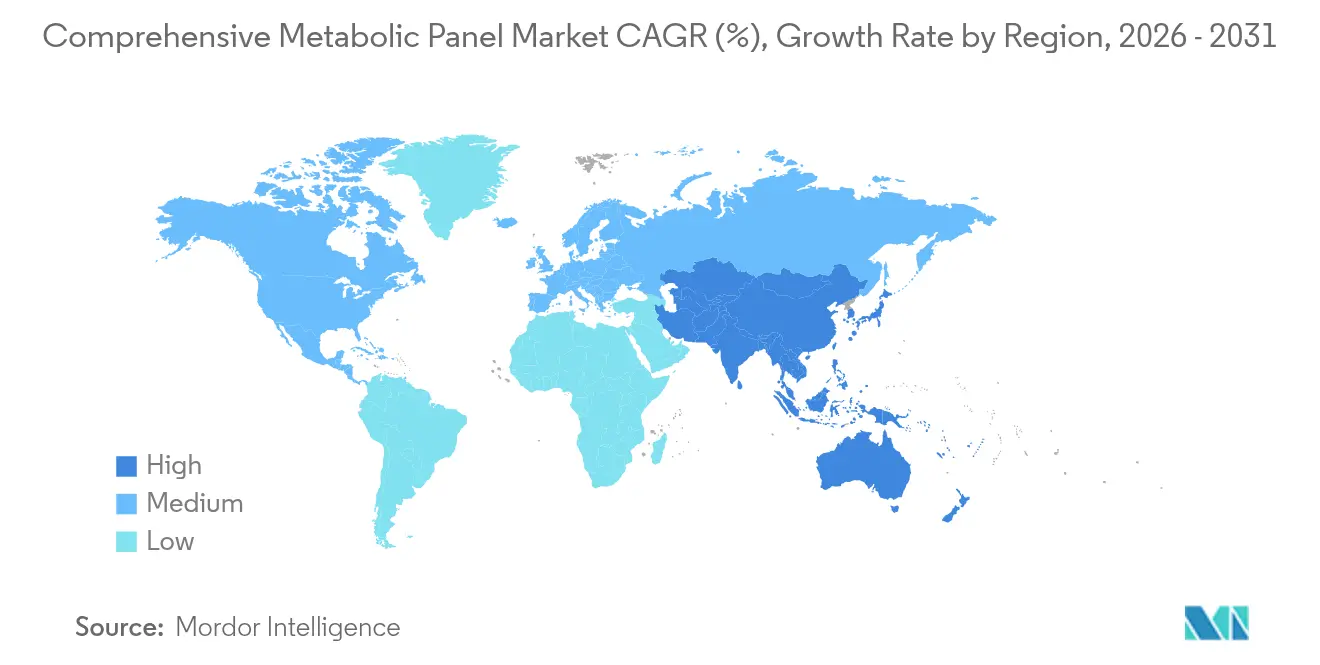

- Par géographie, l'Amérique du Nord a représenté 36,45 % du marché du bilan métabolique complet en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bilan métabolique complet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante aux bilans de santé préventifs | +1.2% | Mondial, avec une adoption plus forte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Fardeau mondial croissant des maladies rénales chroniques, hépatiques et du diabète | +1.8% | Mondial, impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des analyseurs de chimie au point d'intervention dans les structures de soins ambulatoires | +1.1% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Aide à la décision pilotée par l'IA intégrée dans les flux de travail du bilan métabolique complet | +0.9% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Panels de bien-être parrainés par les employeurs stimulant les volumes de tests | +0.7% | Amérique du Nord principalement, expansion vers l'UE | Court terme (≤ 2 ans) |

| Start-ups de collecte d'échantillons à domicile en partenariat avec des laboratoires | +0.8% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux bilans de santé préventifs

L'essor des initiatives de bien-être parrainées par les employeurs normalise les bilans métaboliques annuels, les programmes de dépistage biométrique réduisant les coûts de santé des employés de 24,25 USD par membre et par mois et révélant des risques cachés chez 16 % des participants. Les gouvernements subventionnent également les diagnostics préventifs ; Medicare a élargi le remboursement des bilans métaboliques utilisés dans la gestion des maladies chroniques en 2025. Des campagnes médiatiques de masse au Canada et en Allemagne mettent en lumière la maladie rénale silencieuse, incitant les adultes à risque à recourir aux tests de chimie de routine. Les pharmacies associent désormais les bilans métaboliques aux campagnes de vaccination, élargissant l'accès des consommateurs. Ensemble, ces actions font évoluer les panels d'une prise en charge épisodique vers des soins programmés, augmentant les volumes de tests et stabilisant la demande en réactifs sur le marché du bilan métabolique complet.

Fardeau mondial croissant des maladies rénales chroniques, hépatiques et du diabète

Le nombre de cas de diabète devrait atteindre 1,31 milliard d'ici 2050, ancrant une demande à long terme pour la surveillance métabolique. La maladie rénale chronique (MRC) touche déjà 673 millions de personnes dans le monde, le diabète de type 2 étant le principal facteur des décès liés à la MRC. En Chine, la prévalence du diabète chez l'adulte a atteint 13,7 % en 2023 et pourrait doubler sans intervention[1]Yu-Chang Zhou et al., « Prévalence et fardeau du diabète en Chine jusqu'en 2050 », mmrjournal.biomedcentral.com. Ces statistiques contraignent les payeurs à rembourser les bilans métaboliques complets de routine pour la détection précoce et la stratification des risques. À mesure que la stéatose hépatique associée à un dysfonctionnement métabolique gagne en reconnaissance clinique, les marqueurs de la fonction hépatique intégrés dans les bilans métaboliques complets acquièrent une pertinence supplémentaire. La pression épidémiologique à long terme injecte donc une hausse durable de 1,8 point de pourcentage dans le CAGR prévu pour le marché du bilan métabolique complet.

Adoption rapide des analyseurs de chimie au point d'intervention dans les structures de soins ambulatoires

Le Piccolo Xpress d'Abbott exécute un disque métabolique de 31 tests en 12 minutes, permettant aux cliniques de soins urgents de contourner les laboratoires centraux. Le système epoc de Siemens Healthineers télécharge des résultats sans fil vers les dossiers électroniques en moins de 60 secondes pour les décisions d'urgence. L'adoption est la plus rapide dans les centres de chirurgie ambulatoire, les cliniques de détail et les kits de télémédecine, favorisant la prestation de soins décentralisés tout en allégeant les arriérés des laboratoires centraux. Pour les fournisseurs, ce changement redistribue les revenus des réactifs vers des formats à base de cartouches et augmente les placements d'instruments auprès d'acheteurs non traditionnels.

Aide à la décision pilotée par l'IA intégrée dans les flux de travail du bilan métabolique complet

Les laboratoires combinent de plus en plus la vérification automatique par IA avec les tests réflexes par apprentissage automatique pour trier les résultats anormaux du bilan métabolique complet en temps réel, réduisant les taux de révision manuelle de 30 % et les rapports invalides de 77 %[2]Ankit Gupta et al., « Partenaires de précision : l'IA dans les laboratoires de diagnostic pour l'aide à la décision clinique », mlo-online.com. Les chatbots IA interprètent les rapports pour les patients, réduisant l'anxiété et améliorant la compréhension des valeurs anormales. L'alliance de Quest Diagnostics avec Google Cloud ajoute une IA générative qui fait ressortir des tendances longitudinales à travers des milliards de résultats de tests, aidant les médecins à détecter les maladies plus tôt. Bien que des obstacles liés à la confidentialité des données persistent, les déploiements pilotes dans les réseaux hospitaliers américains prouvent la valeur clinique et économique, orientant vers une adoption généralisée d'ici 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de chimistes cliniques certifiés et de techniciens de laboratoire | -1.4% | Mondial ; le plus aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Coûts de conformité stricts CLIA-88 et IVDR de l'UE | -0.8% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Lacunes dans l'échange de données entre les systèmes d'information de laboratoire et les dossiers médicaux électroniques | -0.6% | Mondial ; varie selon la maturité des systèmes | Moyen terme (2-4 ans) |

| Volatilité croissante des prix des réactifs enzymatiques de haute qualité | -0.7% | Mondial ; dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chimistes cliniques certifiés et de techniciens de laboratoire

Près de 46 % des postes dans les laboratoires cliniques américains sont vacants, et seulement 5 000 diplômés entrent sur le marché du travail chaque année face à une demande de 26 000. Les nouvelles règles de personnel CLIA entrées en vigueur en janvier 2025 exigent des qualifications académiques plus élevées et des rotations supervisées, réduisant le vivier de candidats. Le Canada et certaines parties de l'Europe occidentale font face à des déficits similaires, entraînant des coûts d'heures supplémentaires et allongeant les délais d'exécution. Les lacunes en matière de personnel ralentissent l'adoption des instruments car les laboratoires ne peuvent pas assurer des équipes supplémentaires, soustrayant un estimé de 1,4 point de pourcentage au CAGR prévu pour le marché du bilan métabolique complet.

Coûts de conformité stricts CLIA-88 et IVDR de l'UE

La règle finale de la FDA sur les LDT impose une conformité progressive aux réglementations sur les dispositifs médicaux, imposant des coûts de contrôle de conception et de soumission préalable à la mise sur le marché pouvant dépasser 1 million USD par test de haute complexité. Les laboratoires de l'UE sont aux prises avec les exigences de l'IVDR en matière de documentation étendue et d'audits de surveillance périodiques. Les laboratoires indépendants de plus petite taille doivent soit externaliser la validation, soit se consolider, freinant les dépenses d'investissement dans de nouvelles plateformes de bilan métabolique complet. Les frais généraux de conformité compriment les marges et peuvent décourager les nouveaux entrants sur le marché, réduisant le CAGR prévu d'un autre 0,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les tests de glycémie stimulent l'innovation

Les tests de la fonction rénale ont représenté 31,12 % du marché du bilan métabolique complet en 2025, soutenus par les mandats de dépistage de la MRC dans les soins primaires. Les tests de glycémie, cependant, se développent le plus rapidement à un CAGR de 9,12 %, les programmes de lutte contre le diabète intégrant la glycémie à jeun et l'HbA1c dans chaque bilan métabolique complet. Les tests des protéines progressent régulièrement à mesure que le statut de l'albumine gagne en importance dans l'évaluation du risque chirurgical, tandis que les panels d'électrolytes restent indispensables dans le triage des soins intensifs. Les tests de la fonction hépatique suscitent un regain d'attention face à la prévalence croissante de la stéatose hépatique associée à un dysfonctionnement métabolique.

Les tendances de la surveillance continue de la glycémie stimulent de nouveaux produits de collecte de spécimens qui combinent le prélèvement capillaire avec la précision des laboratoires centraux. Le dispositif de risque glycémique à domicile de Labcorp a atteint une concordance de 97 % avec les prélèvements veineux, élargissant l'adoption directe par les consommateurs. L'Elecsys PRO-C3 de Roche exploite des biomarqueurs avancés pour stadifier la fibrose hépatique avec plus de précision. Les algorithmes d'IA intégrés dans les panels de glycémie signalent une variabilité glycémique précoce, permettant des plans de gestion personnalisés. Collectivement, ces avancées cimentent le leadership des tests de glycémie dans la création de nouveaux revenus et renforcent la taille du marché du bilan métabolique complet pour les tests liés à la santé numérique.

Par maladie : les tests du diabète s'accélèrent

Les tests des maladies rénales représentent 32,95 % de la part du marché du bilan métabolique complet, reflétant les protocoles intégrés MRC-diabète dans les réseaux de néphrologie et de soins primaires. Les bilans métaboliques complets spécifiques au diabète, cependant, enregistrent le CAGR le plus rapide de 7,92 % jusqu'en 2031. L'étude CITE en Inde a montré une prévalence de la MRC de 32 % chez les patients atteints de diabète de type 2, soulignant la physiopathologie interconnectée qui stimule les tests doubles. Les bilans métaboliques s'élargissent également pour couvrir les enzymes hépatiques pour la détection précoce de la stéatose hépatique liée à la résistance à l'insuline. Les segments émergents « autres maladies » comprennent les bilans métaboliques complets du risque cardiovasculaire qui intègrent des marqueurs lipidiques avancés.

L'élargissement du remboursement pour la gestion du diabète aux États-Unis couvre désormais la surveillance trimestrielle par bilan métabolique complet, augmentant la fréquence des tests de routine. Les ministères de la santé asiatiques adoptent des directives similaires à mesure que le nombre de cas de diabète augmente, ancrant une demande stable. Les panels avancés qui intègrent des marqueurs neurométaboliques, tels que le pTau 217 de Fujirebio homologué par la FDA pour la maladie d'Alzheimer, illustrent comment les plateformes de bilan métabolique complet se diversifient dans des domaines pathologiques adjacents. La personnalisation accrue spécifique aux maladies positionne donc le secteur du bilan métabolique complet pour exploiter de nouveaux budgets cliniques au-delà des troubles métaboliques traditionnels.

Par utilisateur final : les centres de soins au point d'intervention transforment les tests

Les laboratoires indépendants et hospitaliers ont traité 63,10 % du volume mondial de bilans métaboliques complets en 2025, tirant parti de l'automatisation et des tests de qualité Six Sigma qui répondent à des objectifs de qualité plus stricts. La taille du marché du bilan métabolique complet générée par les centres de soins au point d'intervention croît à un CAGR de 8,83 %, reflétant la demande de résultats immédiats dans les cliniques de détail, les ambulances et les chaînes de soins à domicile. Le dispositif de collecte capillaire MiniDraw de BD égalise la précision du bout du doigt avec les prélèvements veineux, permettant aux non-phlébotomistes d'effectuer des tests.

Les laboratoires hospitaliers contrent la décentralisation en intégrant des modules à rotation rapide comme la solution Atellica de Siemens Healthineers, qui complète les tests critiques en moins de 10 minutes. Pendant ce temps, les prestataires de télémédecine forgent des partenariats avec des laboratoires pour des kits de prélèvement à domicile, illustrés par la collaboration entre Locke Bio et imaware. Ces deux voies de modernisation des laboratoires centraux et de prolifération des soins au point d'intervention élargissent collectivement les canaux de revenus sur le marché du bilan métabolique complet.

Analyse géographique

L'Amérique du Nord a détenu 36,45 % des revenus du marché du bilan métabolique complet en 2025 grâce à une couverture d'assurance sophistiquée et à des programmes de bien-être des employeurs qui subventionnent les tests de routine. Les États-Unis ont en outre bénéficié de déploiements pilotes d'IA dans les grands réseaux hospitaliers, tandis que le Canada a tiré parti de campagnes de santé publique encourageant les bilans métaboliques lors des visites de vaccination antigrippale. La réforme fédérale de la santé au Mexique a accéléré l'adoption des soins au point d'intervention dans les cliniques communautaires. La règle de la FDA sur les LDT de 2024 a ajouté des coûts de conformité initiaux, mais a également établi une voie d'approbation claire qui renforce la confiance des investisseurs.

L'Europe reste le deuxième contributeur le plus important, les systèmes de santé nationaux intégrant les bilans métaboliques complets dans les protocoles de gestion des maladies chroniques. L'Allemagne, le Royaume-Uni et la France ont mis à niveau leurs plateformes de chimie vers des configurations prêtes pour l'IA, tandis que l'Espagne et l'Italie ont piloté des partenariats de collecte à domicile. L'IVDR de l'UE a relevé les exigences de documentation, incitant les petits laboratoires à former des alliances stratégiques ou à externaliser. Le plan à long terme du NHS Angleterre promeut la chimie au point d'intervention dans les centres de santé communautaires, catalysant les tests décentralisés. Les pays d'Europe de l'Est modernisent leurs laboratoires grâce aux fonds de cohésion de l'UE, en important des plateformes intégrées de chimie-immunodosage.

L'Asie-Pacifique affiche le CAGR le plus rapide de 9,05 % jusqu'en 2031. La prévalence croissante du diabète en Chine stimule des campagnes nationales de dépistage par bilan métabolique complet alignées sur sa stratégie Chine en bonne santé 2030. Le Japon et la Corée du Sud adoptent la vérification automatique assistée par IA pour pallier les pénuries de techniciens, tandis que l'Australie relie les dispositifs de soins au point d'intervention à My Health Record pour l'agrégation de données en temps réel. Le secteur du diagnostic en Inde croît à un CAGR de 8-9 % à mesure que les chaînes privées étendent leurs réseaux de laboratoires. Les nations d'Asie du Sud-Est investissent dans des laboratoires mobiles conteneurisés pour les zones reculées, élargissant l'accès aux tests de bilan métabolique complet.

La région Moyen-Orient et Afrique investit dans des méga-laboratoires centralisés au sein des États du Conseil de coopération du Golfe et déploie des analyseurs au point d'intervention dans les centres de soins primaires. La feuille de route de l'Assurance nationale de santé d'Afrique du Sud répertorie les bilans métaboliques complets parmi les diagnostics essentiels, stimulant les achats. L'Amérique du Sud connaît une croissance progressive menée par le Brésil et l'Argentine, où les assureurs privés financent des bilans métaboliques annuels dans le cadre de forfaits de maladies chroniques. Dans toutes les régions émergentes, les programmes financés par des donateurs ciblant le diabète et les maladies rénales constituent un volume fondamental pour le marché du bilan métabolique complet.

Paysage concurrentiel

Le marché du bilan métabolique complet présente une concentration modérée. Abbott, Roche, Siemens Healthineers et Beckman Coulter ancrent le premier niveau avec des plateformes intégrées qui marient le débit de la chimie et de l'immunodosage. La série Alinity ci d'Abbott atteint 1 550 tests de bilan métabolique complet par heure, et 86 % de ses tests répondent aux critères de qualité Six Sigma, réduisant les répétitions. Roche s'est développé en aval en acquérant le portefeuille de soins au point d'intervention de LumiraDx pour jusqu'à 350 millions USD, signalant son engagement envers les flux de travail décentralisés. Siemens Healthineers continue d'améliorer l'écosystème Atellica avec la préparation à l'IA et la capacité d'expansion modulaire.

Les mouvements stratégiques se concentrent sur l'IA, le prélèvement à domicile et l'intégration verticale. Le partenariat de Quest Diagnostics avec Google Cloud intègre l'IA générative dans les pipelines d'analyse de données. Les acquisitions d'actifs de BioReference par Labcorp élargissent les menus de tests spécialisés et étendent la portée directe aux consommateurs. La table de laboratoire à double robot Lab Table II d'ABB illustre comment la robotique répond aux pénuries de main-d'œuvre, traitant 160 échantillons par heure dans un laboratoire obscur allemand.

Les perturbateurs émergents mettent l'accent sur la détection de biomarqueurs ultra-sensibles et l'intégration de la télémédecine. L'acquisition prévue d'Akoya Biosciences par Quanterix créera une plateforme de bout en bout pour les protéines à base de sang et de tissu. Des start-ups telles que SpinChip, bientôt rachetée par bioMérieux, promettent des cartouches microfluidiques de bilan métabolique complet fournissant des résultats en quelques minutes au chevet du patient. L'accent concurrentiel se déplace vers le jeu d'écosystème : les fournisseurs regroupent instruments, réactifs, connectivité et analyses IA dans des modèles d'abonnement qui réduisent les coûts initiaux tout en verrouillant les revenus des réactifs.

Parallèlement, les modèles de service Six Sigma et les contrats de valeur totale de possession permettent aux fournisseurs de garantir des objectifs de délai d'exécution. Les hôpitaux signent des accords pluriannuels de location de réactifs liés à des indicateurs de performance, favorisant la fidélisation. Dans l'ensemble, la différenciation technologique, les offres de services groupés et les collaborations en matière de santé numérique définissent la rivalité en évolution au sein du marché du bilan métabolique complet.

Leaders du secteur du bilan métabolique complet

Quest Diagnostics

Laboratory Corporation of America Holdings

Sonic Healthcare Ltd.

SYNLAB Group

Eurofins Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fujirebio a reçu l'autorisation FDA 510(k) pour son test de ratio plasmatique Lumipulse G pTau 217/β-Amyloïde 1-42, le premier dispositif médical de diagnostic in vitro homologué par la FDA à base de sang pour la pathologie amyloïde.

- Janvier 2025 : Roche a obtenu l'autorisation FDA pour le test Tina-quant Lipoprotéine (a) Gen.2, permettant l'évaluation du risque cardiovasculaire en unités molaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du bilan métabolique complet (CMP) comme l'ensemble des bilans de chimie sanguine traités en laboratoire ou réalisés au point de soin qui, en un seul prélèvement, quantifient quatorze biomarqueurs essentiels (glucose, calcium, électrolytes standards et enzymes hépatiques et rénales de routine). Nous convertissons chaque test facturé, qu'il s'agisse d'un forfait hospitalier, d'une prescription ambulatoire ou d'une ordonnance de médecin de ville, en chiffre d'affaires net exprimé en dollars américains constants 2024.

Exclusion du périmètre : dosages isolés d'un seul analyte, CMP vétérinaires et contrats de location de réactifs ne comportant pas de revenu par test.

Aperçu de la segmentation

- Par type de test

- Protéines

- Tests de la fonction rénale

- Panel d'électrolytes

- Tests de la fonction hépatique

- Glycémie

- Autres types de tests

- Par maladie

- Maladies rénales

- Diabète

- Maladies hépatiques

- Autres maladies

- Par utilisateur final

- Centres de soins au point d'intervention

- Laboratoires indépendants et hospitaliers

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite des pathologistes, des responsables de laboratoire, des distributeurs de kits et des conseillers en remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges permettent de vérifier les écarts de prix, le taux de pénétration des tests au point de soin et les habitudes de prescription, comblant ainsi les lacunes identifiées lors des travaux documentaires.

Recherche documentaire

Nous commençons par extraire les volumes de demandes de remboursement CMP, les grilles tarifaires et la prévalence des maladies à partir de sources ouvertes telles que l'Observatoire mondial de la santé de l'OMS, le CDC américain, le CMS et Eurostat. Des organisations professionnelles telles que la Clinical Laboratory Management Association et les associations régionales de DIV complètent ces données avec des signaux relatifs aux expéditions d'analyseurs et à leur utilisation. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités vérifiées archivées dans Dow Jones Factiva, ainsi que les analyses de brevets issues de Questel, aident notre équipe à cartographier la dispersion des prix et l'adoption de l'automatisation. Les références citées ci-dessus illustrent, sans l'épuiser, la documentation secondaire consultée.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit les volumes nationaux de tests à partir des données de facturation des assurances et du secteur public, les multiplie par les prix de vente moyens pondérés et les ajuste en fonction du mix de remboursement. Les consolidations par fournisseur et les vérifications par échantillonnage du prix de vente moyen par volume servent de test de cohérence ascendant permettant d'affiner les totaux. Les principaux facteurs suivis comprennent la prévalence du diabète et de la maladie rénale chronique, le nombre de CMP prescrits par séjour hospitalier, les améliorations du débit des analyseurs, les révisions des remboursements et les coûts d'exploitation typiques des laboratoires. Une régression multivariée combinée à une analyse de scénarios projette ces leviers jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance, à une révision par les pairs et à une validation par la direction. Nous actualisons les données tous les douze mois et publions des mises à jour intermédiaires dès que des changements réglementaires ou des modifications de remboursement significatifs surviennent, garantissant ainsi aux clients une vision actualisée.

Pourquoi la référence de Mordor sur le marché du bilan métabolique complet est fiable

Les chiffres publiés divergent car les cabinets de recherche appliquent des listes de tests, des courbes de prix et des intervalles d'actualisation différents. En divulguant chaque variable et en les recalibrant annuellement, Mordor Intelligence limite les écarts et améliore la comparabilité.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent la prise en compte ou non des groupes de chimie en forfait, la pente des courbes d'érosion des prix et le traitement des volumes de patients non assurés payant de leur poche. Certains modèles restent figés pendant des années ; nos analystes réexaminent les données d'entrée à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,57 Md USD | Mordor Intelligence | - |

| 14,02 Md USD | Global Consultancy A | Inclut les bilans lipidiques et les panels HbA1c ; utilise une tarification statique |

| 15,78 Md USD | Industry Journal B | Convertit les ventes d'analyseurs en chiffre d'affaires ; ajustement minimal des remises |

Ces contrastes montrent comment un élargissement non contrôlé du périmètre ou une tarification optimiste peuvent faire varier les totaux de plusieurs milliards, tandis que la sélection rigoureuse des variables et les vérifications annuelles sur le terrain de Mordor offrent aux décideurs une base de référence équilibrée et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du bilan métabolique complet ?

Le marché s'élève à 13,42 milliards USD en 2026 et devrait croître pour atteindre 18,63 milliards USD d'ici 2031 à un CAGR de 6,78 %.

Quel type de test connaît la croissance la plus rapide dans les bilans métaboliques complets ?

Les tests de glycémie affichent le CAGR le plus élevé de 9,12 % jusqu'en 2031, portés par la montée mondiale du diabète et les avancées dans le prélèvement à domicile.

Pourquoi les centres de soins au point d'intervention sont-ils importants pour la croissance du marché ?

Les centres de soins au point d'intervention fournissent des résultats de bilan métabolique complet de qualité laboratoire en quelques minutes, soutenant les décisions cliniques immédiates et enregistrant un CAGR de 8,83 % — le plus rapide parmi les utilisateurs finaux.

Comment la nouvelle règle FDA sur les LDT affecte-t-elle les laboratoires ?

La règle introduit des contrôles de conception de qualité dispositif médical, des rapports et des examens préalables à la mise sur le marché, augmentant les coûts de conformité mais clarifiant les voies d'approbation pour les tests de bilan métabolique complet.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,05 %, soutenue par l'élargissement de l'accès aux soins de santé et la prévalence croissante des maladies chroniques.

Dernière mise à jour de la page le: