Taille et part du marché des roulements aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 12 Milliards de dollars |

| Taille du Marché (2031) | 13.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

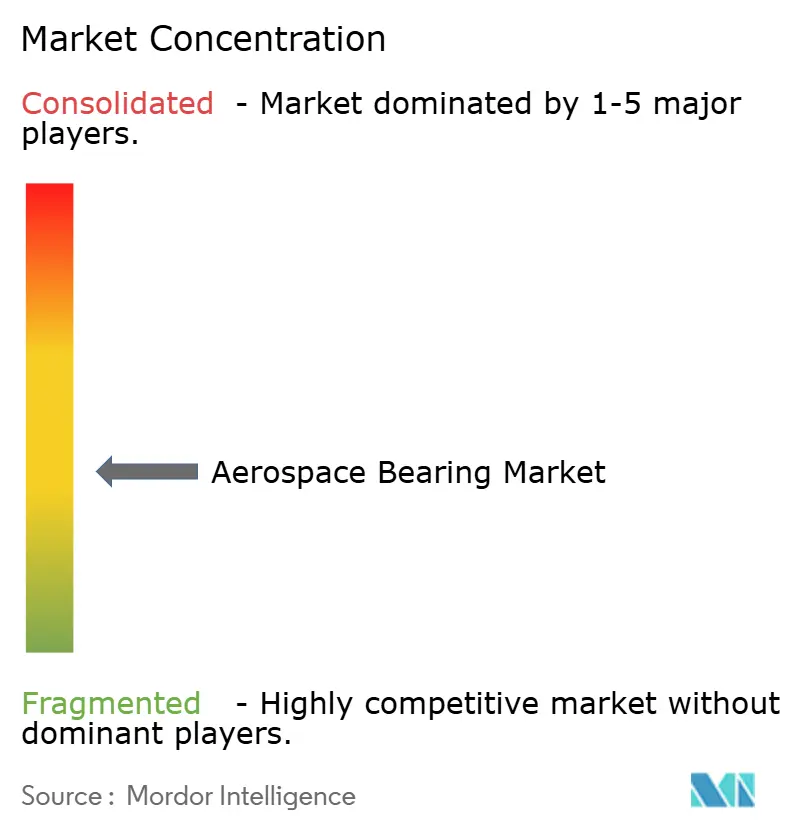

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des roulements aérospatiaux par Mordor Intelligence

Le marché des roulements aérospatiaux devrait croître de 11,66 milliards USD en 2025 à 12,00 milliards USD en 2026, pour atteindre 13,99 milliards USD d'ici 2031, à un TCAC de 3,12 % sur la période 2026-2031. Les programmes d'expansion des flottes, l'adoption de matériaux avancés et le passage vers l'actionnement électrique renforcent la demande sur les plateformes commerciales, de défense et spatiales. Boeing anticipe la livraison de 43 975 nouveaux aéronefs commerciaux d'ici 2043, et ce carnet de commandes pousse les fournisseurs de roulements à augmenter leur production tout en maintenant des normes de qualité aérospatiale strictes. Les roulements composites légers et en céramique gagnent des parts de marché car ils contribuent à réduire la consommation de carburant et à allonger les intervalles de maintenance. Par ailleurs, la consolidation parmi les principaux fournisseurs et un accent accru sur la résilience de la chaîne d'approvisionnement façonnent les stratégies concurrentielles.

Principaux enseignements du rapport

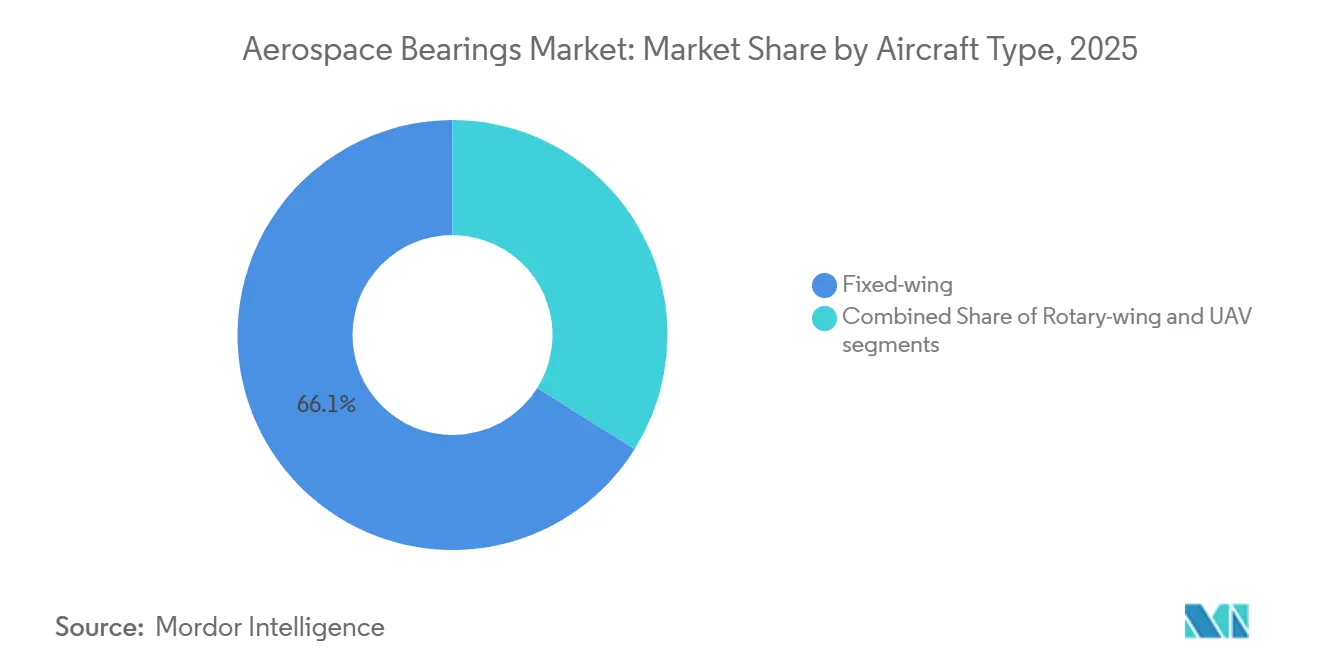

- Par type d'aéronef, les aéronefs à ailes fixes représentaient 66,10 % du chiffre d'affaires en 2025, et les véhicules aériens sans pilote devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par type de produit, les roulements à billes étaient en tête avec une part de 41,17 % en 2025, tandis que les roulements à rouleaux devraient croître à un TCAC de 3,38 % jusqu'en 2031.

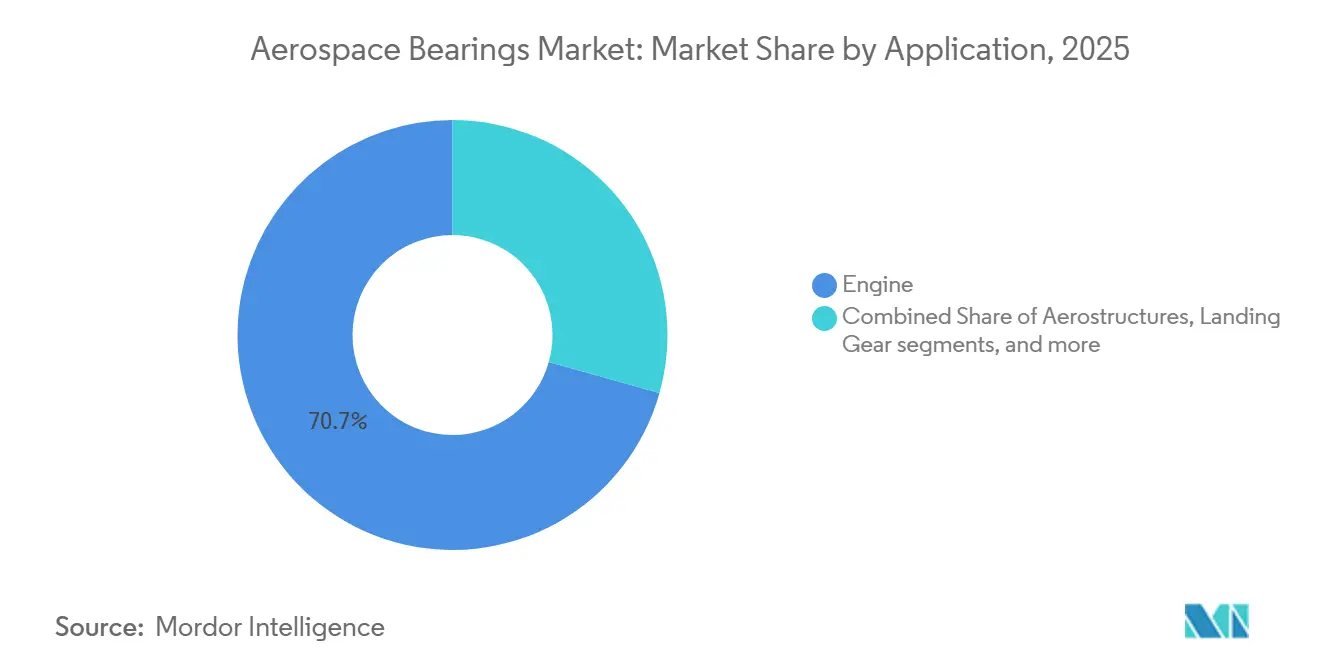

- Par application, les systèmes de motorisation représentaient 70,65 % du marché des roulements aérospatiaux en 2025, et les aérostructures devraient progresser à un TCAC de 3,45 % jusqu'en 2031.

- Par matériau, les roulements métalliques captaient une part de 65,76 % en 2025 ; les roulements métal-polymère et plastiques techniques devraient croître à un TCAC de 3,83 % jusqu'en 2031.

- Par canal de vente, le marché secondaire représentait 64,93 % de la part du marché des roulements aérospatiaux en 2025, tandis que le segment équipementier devrait croître à un TCAC de 5,57 %.

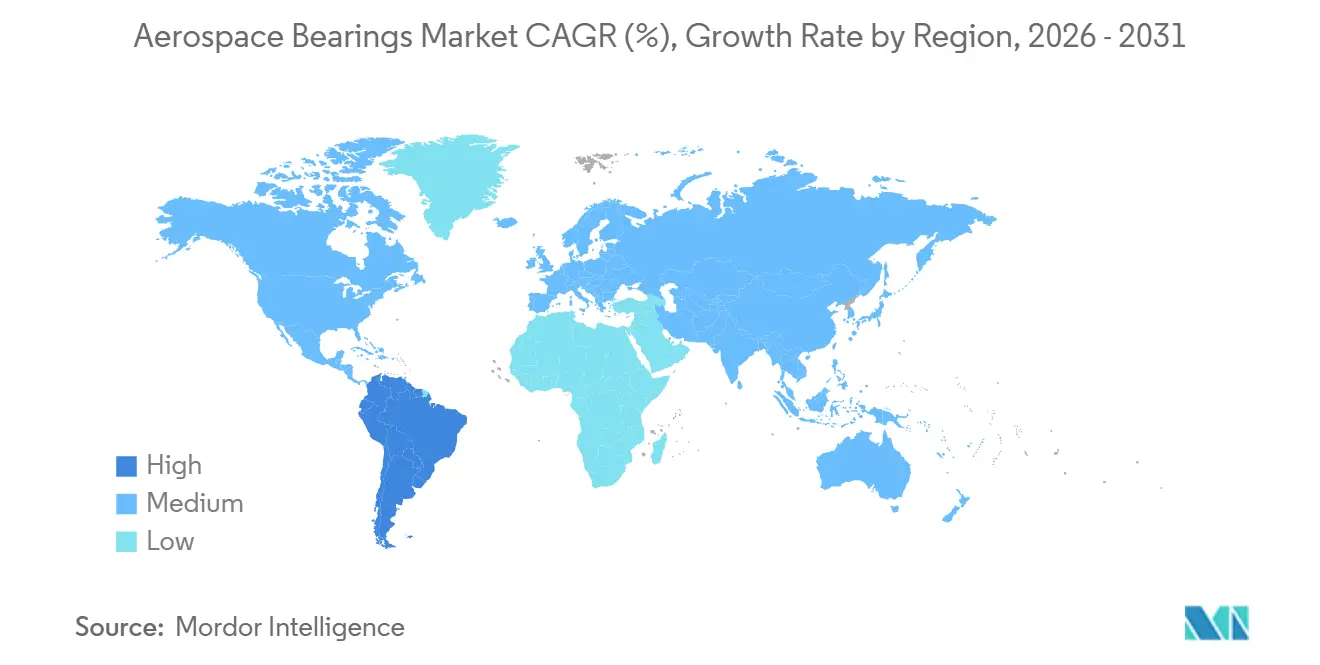

- Par région, l'Amérique du Nord dominait avec une part de 33,15 % en 2025 ; l'Amérique du Sud devrait croître à un TCAC de 3,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des roulements aérospatiaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la flotte mondiale d'aéronefs commerciaux | +1.8% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Impératifs d'allègement dans les programmes de nouvelle génération | +1.2% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥4 ans) |

| Budgets de prolongation de vie des aéronefs à voilure tournante de défense | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des petits satellites et des lanceurs | +0.7% | États-Unis, Europe, Chine | Court terme (≤2 ans) |

| Demande en actionnement de commandes de vol électrifié | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Prolifération de la mobilité aérienne avancée (aéronef à décollage et atterrissage vertical électrique) | +0.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor de la flotte mondiale d'aéronefs commerciaux

Boeing prévoit que les jets monocouloirs représenteront 76 % des livraisons futures, créant des besoins en roulements standardisés à grand volume qui soutiennent les économies d'échelle. Les carnets de commandes dépassent 17 000 unités, donnant aux équipementiers disposant d'usines locales en Asie-Pacifique un avantage en matière de planification.[1]The Boeing Company, "Perspectives du marché commercial 2024," boeing.com SKF investit 400 millions SEK (42,22 millions USD) en Chine pour augmenter la production de roulements à billes afin de capitaliser sur cette opportunité. Les fournisseurs offrant un soutien rapide à la certification obtiennent un statut préférentiel, car les équipementiers ne peuvent pas risquer des retards de production. Les expansions de capacité doivent également s'aligner sur les mandats gouvernementaux relatifs au contenu national, qui orientent les décisions d'approvisionnement.

Impératifs d'allègement dans les programmes de nouvelle génération

Les éléments roulants en nitrure de silicium pèsent 40 % de moins que l'acier et offrent une durée de vie en fatigue plus longue, un avantage essentiel pour les moteurs à fort taux de dilution fonctionnant près des limites thermiques. La NASA a démontré des roulements en nickel-titane-hafnium répondant aux tolérances ABEC de grade 10 tout en réduisant le poids, ciblant les emplacements sujets à la corrosion. GE Aerospace développe à grande échelle les composites à matrice céramique après avoir injecté plus de 100 millions USD dans des lignes pilotes américaines en 2025.[2]GE Aerospace, "Expansion des matériaux composites," geaerospace.com Les cages composites résistent aux températures élevées mais nécessitent des programmes de qualification pluriannuels, ralentissant la mise sur le marché. Malgré des cycles de certification plus longs, les compagnies aériennes privilégient les économies de carburant, renforçant la demande.

Hausse des budgets de prolongation de vie des aéronefs à voilure tournante de défense

Le moteur T901 de l'armée américaine intègre des roulements avancés produits par fabrication additive pour prolonger la durée de vie opérationnelle du Black Hawk et de l'Apache. Les partenaires de l'OTAN évaluent les conceptions coaxiales X2 de Sikorsky, en consacrant plus d'un milliard USD aux modernisations d'aéronefs à voilure tournante.[3]Lockheed Martin, "Capacité de la prochaine génération d'aéronefs à voilure tournante," lockheedmartin.com Les boîtes de transmission de rotor subissent des charges oscillatoires, ce qui pousse les fournisseurs à développer des revêtements autolubrifiants et des capteurs d'usure en temps réel. Les systèmes de maintenance conditionnelle de New Hampshire Ball Bearings aident les flottes à éviter les immobilisations non planifiées en détectant précocement la propagation des écaillages.

Essor des petits satellites et des lanceurs

Les constellations en orbite basse terrestre nécessitent des roulements fonctionnant dans le vide et résistant aux rayonnements sans lubrification. La NASA a validé des glissières sphériques en 60NiTi pour un fonctionnement sans lubrifiant lors de longues périodes orbitales. Les lanceurs réutilisables de SpaceX soumettent les roulements à des cycles rapides de refroidissement cryogénique, d'accélération extrême et d'exposition à l'eau de mer lors de la récupération. Les fabricants contrent les vibrations avec des configurations en paires duplex et un contrôle précis du préchargement. Les marchés de lancement axés sur les coûts stimulent les plateformes de roulements modulaires adaptées à plusieurs classes de véhicules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des alliages spéciaux et des terres rares | –0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Longs cycles de certification FAA/EASA | –0.6% | Mondial, plus restrictif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Émergence des technologies de roulements magnétiques et à feuille d'air | –0.4% | Amérique du Nord et Europe initialement, expansion mondiale | Long terme (≥4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en poudres de qualité aérospatiale | –0.5% | Mondial, concentré dans les régions de fabrication avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des alliages spéciaux et des terres rares

Les prix du titane fluctuent fortement en raison des perturbations géopolitiques des voies d'approvisionnement russes, comprimant les marges pour les bagues et chemins forgés. Le rhénium se négocie près de 1 200 à 1 800 USD par kg et reste essentiel pour les superalliages haute température qui alimentent les moteurs de gros-porteurs. Le Pentagone impose désormais un double approvisionnement en minéraux critiques pour réduire la dépendance envers les nations adversaires, obligeant les fournisseurs à diversifier leurs achats. Les fabricants de roulements explorent des boucles de recyclage qui pourraient couvrir 30 % de la demande en rhénium d'ici 2025.

Longs cycles de certification FAA/EASA

Les nouveaux designs subissent des tests TSO pouvant durer 7 ans, notamment à mesure que la fabrication additive pénètre les zones critiques pour la sécurité.[4]FAA, "Orientations sur la fabrication additive," faa.gov Les doubles approbations de la FAA et de l'EASA ajoutent une redondance documentaire et augmentent les coûts. Les petites entreprises manquent souvent d'équipes réglementaires dédiées, ce qui retarde la commercialisation. Le marché répond par des examens conjoints précoces en phases de pré-conception, mais le calendrier fondamental réduit toujours le retour sur investissement pour les matériaux de rupture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les drones stimulent la demande de nouvelle génération

Les aéronefs à ailes fixes ont contribué à hauteur de 66,10 % du chiffre d'affaires du marché des roulements aérospatiaux en 2025, ancrés par des programmes monocouloirs à grand volume qui standardisent les références de roulements pour les moteurs, les trains d'atterrissage et les surfaces de contrôle. Les accords de multi-approvisionnement améliorent la résilience, mais chaque fournisseur doit réussir des audits PPAP et AS9100 rigoureux avant la mise en ligne. Le marché des roulements aérospatiaux bénéficie de calendriers de production synchronisés entre les lignes d'assemblage final en Amérique du Nord et en Asie, ce qui réduit le risque logistique.

Les véhicules aériens sans pilote devraient afficher le TCAC le plus élevé de 9,62 % jusqu'en 2031, à mesure que les armées et les opérateurs commerciaux adoptent des drones à longue endurance pour les missions de renseignement, surveillance et reconnaissance et de fret. Ces plateformes nécessitent des roulements résistant aux interférences électromagnétiques autour des composants électroniques haute puissance. La taille du marché des roulements aérospatiaux pour les systèmes d'actionnement de drones devrait se développer régulièrement à mesure que les flottes passent du prototype à la production en série.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les roulements à rouleaux gagnent du terrain

Les roulements à billes détenaient une part de 41,17 % en 2025, restant la solution de référence pour les charges radiales et axiales dans la plupart des groupes rotatifs. Les équipementiers approuvent les familles de conception une seule fois, permettant de longues séries de production qui protègent les volumes. Les roulements à rouleaux devraient croître à un TCAC de 3,38 %, portés par la demande de mouvement linéaire précis des actionneurs de commandes de vol électrifiés. Les conceptions hybrides céramique-acier réduisent le poids tout en maintenant la rigidité, renforçant les perspectives des vis à rouleaux sur le marché des roulements aérospatiaux.

Les roulements lisses persistent dans les zones haute température des turbomachines, tandis que les ensembles à rouleaux coniques gèrent les chocs extrêmes des trains d'atterrissage. La fabrication additive permettra des géométries complexes de cages de roulements monoblocs qui optimisent les circuits de lubrification. Le marché des roulements aérospatiaux connaît une différenciation croissante entre les roulements à billes de commodité et les assemblages de vis à rouleaux spécifiques aux applications.

Par application : les aérostructures affichent une croissance significative

Les moteurs représentaient 70,65 % des revenus de 2025 car chaque turboréacteur contient des centaines de roulements de précision devant résister à des températures supérieures à 400 °C. L'analyse prédictive réduit le temps en vol en signalant l'initiation d'écaillages via des signatures vibratoires. La taille du marché des roulements aérospatiaux reste ancrée aux cadences de production des moteurs, qui augmentent à mesure que les compagnies aériennes privilégient les variantes économes en carburant.

Le segment des aérostructures croîtra à un TCAC de 3,45 % jusqu'en 2031. Ces roulements jouent un rôle crucial dans la garantie de la sécurité, la facilitation de la maniabilité des commandes de vol et le maintien de la stabilité structurelle. L'accent croissant mis sur la sécurité et la maintenance des aéronefs est un moteur principal de la demande de roulements dans les portes et panneaux d'accès. Les hybrides foil-magnétiques pourraient éliminer l'huile et établir de nouveaux critères de fiabilité. Les applications auxiliaires telles que les générateurs de démarrage d'unités de puissance auxiliaire et les soufflantes de contrôle environnemental maintiennent une demande stable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les composites mènent l'innovation

Les solutions métalliques ont sécurisé une part de 65,76 % en 2025, car l'acier et le titane continuent d'offrir une durée de vie éprouvée à un coût économique. La fusion sur lit de poudre permet des structures granulaires optimisées qui augmentent la résistance à la fatigue de contact. En parallèle, les roulements métal-polymère et plastiques techniques devraient croître à un TCAC de 3,83 % jusqu'en 2031. La réduction de poids et les solutions sans maintenance sont des moteurs essentiels dans les applications aérospatiales, car elles ont un impact direct sur l'efficacité et la rentabilité. Par exemple, les roulements polymères Ultracomp UC 200 de TriStar répondent à cette demande avec une résistance à la compression de 54 000 psi, adaptés aux points de pivot à forte charge, aux fixations d'assemblage de fuselage, aux trains d'atterrissage et aux portes de train. Leur construction en composite polymère avancé réduit le poids par rapport aux roulements métalliques traditionnels, offre une résistance à la corrosion et élimine le besoin de lubrification. De même, ces innovations s'alignent sur l'accent mis par le secteur sur l'amélioration de l'efficacité opérationnelle et la réduction des coûts à long terme, les rendant indispensables pour les systèmes aérospatiaux modernes.

Par canal de vente : le marché secondaire a dominé le marché

Le marché secondaire représentait 64,93 % de la part du marché des roulements aérospatiaux en 2025, car les flottes vieillissent et les opérateurs prolongent la durée de vie opérationnelle face aux contraintes de la chaîne d'approvisionnement. Les réparations approuvées par des représentants désignés d'ingénierie de Barden Corporation réduisent les coûts de remplacement jusqu'à 35 %, rendant les unités révisées attractives. Les plateformes de maintenance prédictive exploitent les données de vol pour prévoir les fenêtres de remplacement des roulements. Cette visibilité aide les centres de maintenance, réparation et révision à planifier les stocks et réduit les retraits non planifiés. À mesure que les jumeaux numériques arrivent à maturité, la taille du marché des roulements aérospatiaux pour les pièces de rechange à analyse intégrée pourrait dépasser les prévisions antérieures.

Le segment équipementier affiche le TCAC le plus rapide de 5,57 % car chaque nouvel aéronef intègre une importante nomenclature de roulements certifiés. Les montées en cadence de production chez Airbus et COMAC soutiendront la demande des équipementiers jusqu'en 2031.

Analyse géographique

L'Amérique du Nord représentait 33,15 % du chiffre d'affaires en 2025, portée par l'augmentation de la production d'aéronefs, la fabrication de moteurs et un marché secondaire en croissance alimenté par l'utilisation prolongée des flottes. Elle abrite le plus grand parc d'usines de roulements certifiées. GE Aerospace prévoit d'investir près d'un milliard USD dans des installations américaines en 2025, augmentant le débit des composites à matrice céramique.

L'Amérique du Sud sera la région à la croissance la plus rapide, avec un TCAC de 3,40 % durant 2026-2031. Le Brésil est le pôle de fabrication aérospatiale le plus développé d'Amérique latine, soutenu par un équipementier national solide et un réseau de fournisseurs en expansion. Le secteur est dominé par Embraer, un producteur mondial de premier plan de jets régionaux et un acteur important de l'aviation d'affaires. Contrairement à de nombreux autres marchés émergents, le Brésil possède des capacités complètes de fabrication aéronautique, notamment en conception, assemblage et intégration.

La croissance rapide du trafic aérien et les politiques de fabrication nationale alimentent l'expansion de l'Asie-Pacifique. En Chine, l'approvisionnement local en roulements est mené par COMAC, tandis qu'en Inde, le secteur privé renforce ses capacités par des acquisitions d'actifs mondiaux. Les entreprises japonaises fournissent des chemins de très haute précision utilisés dans les programmes de jets régionaux. La Corée du Sud et l'Australie développent des pôles de maintenance qui attirent les travaux de révision régionaux. L'Europe fait progresser les programmes d'aviation durable intégrant la propulsion hybride-électrique, poussant les fournisseurs de roulements à affiner les conceptions céramiques haute vitesse.

Le Moyen-Orient devrait enregistrer une croissance modérée à mesure que les fonds souverains allouent des capitaux aux achats de défense et aux compensations industrielles. Tawazun Precision Industries s'associe à Boeing pour exploiter une usine de traitement de surface qui ancre les activités de finition de roulements à Abou Dhabi. De plus, la Vision 2030 de l'Arabie saoudite désigne l'aérospatiale comme un pilier de la diversification économique, stimulant la demande régionale.

Paysage concurrentiel

Le marché des roulements aérospatiaux est modérément consolidé. SKF, Timken et Schaeffler maintiennent chacun des réseaux mondiaux d'installations certifiées AS9100 et approfondissent l'intégration verticale par des acquisitions. SKF a cédé une usine américaine non stratégique pour 220 millions USD et a acquis les actifs de lubrification de John Sample Group pour associer les roulements aux systèmes de gestion des fluides. Timken se développe dans les roulements de broches haute vitesse pour les centres d'usinage de composites. Schaeffler intègre Vitesco Technologies pour co-développer des solutions d'électromobilité qui se diffusent dans le secteur aérospatial.

Les nouveaux entrants perturbateurs se concentrent sur les roulements magnétiques et à feuille d'air qui suppriment les circuits d'huile. Des spin-offs de laboratoires universitaires obtiennent des subventions de recherche en défense pour faire mûrir des conceptions hybrides avec une capacité de charge triple. Les barrières à l'entrée restent élevées car les tests de certification coûtent des dizaines de millions de dollars. Les partenariats avec les intégrateurs d'aéronefs à décollage et atterrissage vertical électrique offrent de nouvelles voies de revenus. La différenciation concurrentielle repose désormais sur la réduction de poids, la disponibilité à la maintenance prédictive et la localisation de la chaîne d'approvisionnement.

Leaders du secteur des roulements aérospatiaux

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : South African Airways a annoncé ses plans d'expansion de sa flotte à 25 aéronefs d'ici fin 2026, contre une flotte considérablement réduite à la suite de sa restructuration. Cette expansion vise à rétablir la connectivité régionale et internationale, à améliorer l'utilisation des aéronefs et à stimuler la demande de composants nécessitant une maintenance intensive, notamment les roulements.

- Novembre 2025 : AB SKF a présenté ARCTIC15, un acier à roulements permettant des solutions compactes à plus haute capacité de charge, soutenant les moteurs d'aéronefs de nouvelle génération conçus pour réduire les émissions jusqu'à 25 % et s'alignant sur les avancées des exigences en ingénierie aérospatiale.

- Juin 2025 : The Timken Company a annoncé des avancées dans les roulements aérospatiaux pour les aéronefs électriques et de nouvelle génération. L'entreprise a mis en avant des roulements hybrides en céramique conçus pour améliorer le vol électrique et perfectionner l'aviation traditionnelle. Ces roulements à rouleaux hybrides en céramique, conçus pour un poids réduit et une durée de vie prolongée, sont intégraux aux conceptions d'aéronefs de nouvelle génération et s'alignent sur les exigences aérospatiales en évolution.

- Mars 2025 : The Boeing Company et AB SKF Aerospace ont annoncé l'expansion de leur partenariat, la branche distribution de Boeing devenant distributeur agréé des roulements AB SKF Aerospace. Dans le cadre de cet accord, Boeing Distribution Services sera répertorié dans D1-4426 en tant que distributeur approuvé des roulements AB SKF.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise la valeur de chaque roulement neuf, qualifié pour le vol, monté sur des aéronefs à ailes fixes, des hélicoptères et des drones, couvrant les moteurs, les trains d'atterrissage, l'actionnement des commandes de vol, la cabine et les mécanismes de portes.

Exclusion du périmètre : les roulements vendus uniquement en tant que kits de réparation pour le marché secondaire ou utilisés sur des véhicules spatiaux ou des bancs d'essai au sol sont hors périmètre.

Aperçu de la segmentation

- Par type d'aéronef

- Ailes fixes

- Voilures tournantes

- Véhicules aériens sans pilote (drones)

- Par type de produit

- Roulements lisses

- Roulements à rouleaux

- Roulements à billes

- Vis à rouleaux

- Vis à billes

- Par application

- Moteur

- Aérostructures

- Train d'atterrissage

- Commandes de vol et actionnement

- Autres

- Par matériau

- Métal

- Céramique

- Métal-polymère et plastiques techniques

- Composites à fibres renforcées

- Par canal de vente

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Égypte

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables des achats chez des équipementiers, des distributeurs du marché secondaire en Asie, et des ingénieurs de conception en Europe et en Amérique du Nord. Leurs orientations ont confirmé les volumes unitaires, les prix de vente moyens régionaux et le rythme auquel les hybrides céramiques remplacent les chemins métalliques.

Recherche documentaire

Nous partons de jeux de données ouverts. Les totaux de production de cellules proviennent des fichiers de livraison de la FAA, de l'EASA, de Boeing et d'Airbus, tandis que les codes UN Comtrade révèlent les valeurs d'expédition. Les revues de tribologie à comité de lecture signalent les tendances de durée de vie, et les rapports annuels des entreprises montrent les répartitions des revenus liés aux roulements. Des ressources payantes, notamment D&B Hoovers et Factiva, vérifient les marges des fournisseurs. La liste est illustrative et de nombreux autres documents publics renforcent chaque point de données.

Dimensionnement du marché et prévisions

Le modèle de Mordor Intelligence commence par une construction descendante : livraisons annuelles d'aéronefs multipliées par les nombres standard de roulements et les prix de vente moyens régionaux. Des vérifications ascendantes sélectives, des tranches de revenus de fournisseurs et des factures échantillonnées valident les totaux. Les variables clés comprennent les cadences de production, les heures de flotte, la pénétration des composites, les cycles de révision et les budgets de défense. Une régression multivariée avec des superpositions ARIMA projette la série jusqu'en 2030. Lorsque les divulgations sont partielles, la dispersion historique des prix de vente moyens comble les lacunes.

Validation des données et cycle de mise à jour

Nos résultats passent par une révision par les pairs à deux niveaux. Les écarts supérieurs à cinq pour cent par rapport aux métriques externes déclenchent des vérifications supplémentaires. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires après des changements significatifs de programme.

Pourquoi la référence de Mordor Intelligence sur les roulements aérospatiaux est fiable

Les estimations diffèrent car les éditeurs élargissent ou réduisent le périmètre, appliquent des taux de change variés et actualisent à des intervalles irréguliers. Notre sélection rigoureuse de variables et notre audit annuel maintiennent la référence stable tout en restant réactive.

Principaux facteurs d'écart : les chiffres externes intègrent souvent les pièces de rechange de cabine, omettent les drones ou conservent des taux de change d'avant la pandémie. D'autres extrapolent des lignes droites, tandis que Mordor Intelligence intègre les orientations en temps réel sur les cadences de production et les évolutions du mix matériaux dans chaque mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,28 milliards USD (2025) | ||

| 13,01 milliards USD (2024) | Consultance mondiale A | Inclut les logiciels de maintenance, réparation et révision et les pièces de rechange intérieures |

| 18,20 milliards USD (2024) | Consultance mondiale B | Utilise un panier de pièces aérospatiales plus large |

| 1,80 milliard USD (2024) | Revue sectorielle C | Ne comptabilise que les roulements d'origine pour les gros-porteurs |

La comparaison montre que le périmètre équilibré de Mordor Intelligence produit une référence transparente et reproductible, ancrée dans des données mesurables de production d'aéronefs.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des roulements aérospatiaux en 2026 et à quel rythme croît-il ?

Le marché s'établit à 12,00 milliards USD en 2026 et devrait se développer à un TCAC de 3,12 % pour atteindre 13,99 milliards USD d'ici 2031.

Quelle région domine actuellement le marché des roulements aérospatiaux ?

L'Amérique du Nord représentait 33,15 % du chiffre d'affaires mondial, portée par la production d'aéronefs à grande échelle et l'expansion des flottes aux États-Unis et au Canada.

Quel type de plateforme devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les véhicules aériens sans pilote affichent les meilleures perspectives de croissance, progressant à un TCAC de 9,62 % à mesure que les opérateurs militaires et commerciaux développent leurs flottes de drones.

Comment l'électrification des aéronefs influence-t-elle la demande de roulements ?

L'actionnement électrique des commandes de vol pousse l'adoption de vis à rouleaux de haute précision et de roulements hybrides foil-magnétiques qui réduisent le poids et suppriment les circuits d'huile.

Quels défis majeurs pourraient freiner la croissance du marché ?

La volatilité des prix du titane et des terres rares ainsi que les longs cycles de certification FAA/EASA retranchent ensemble environ 1,4 point de pourcentage du TCAC prévisionnel du marché.

Dernière mise à jour de la page le: