Taille et Part du Marché des Diagnostics et Thérapeutiques du Cancer Colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.35 Milliards de dollars |

| Taille du Marché (2031) | 39.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

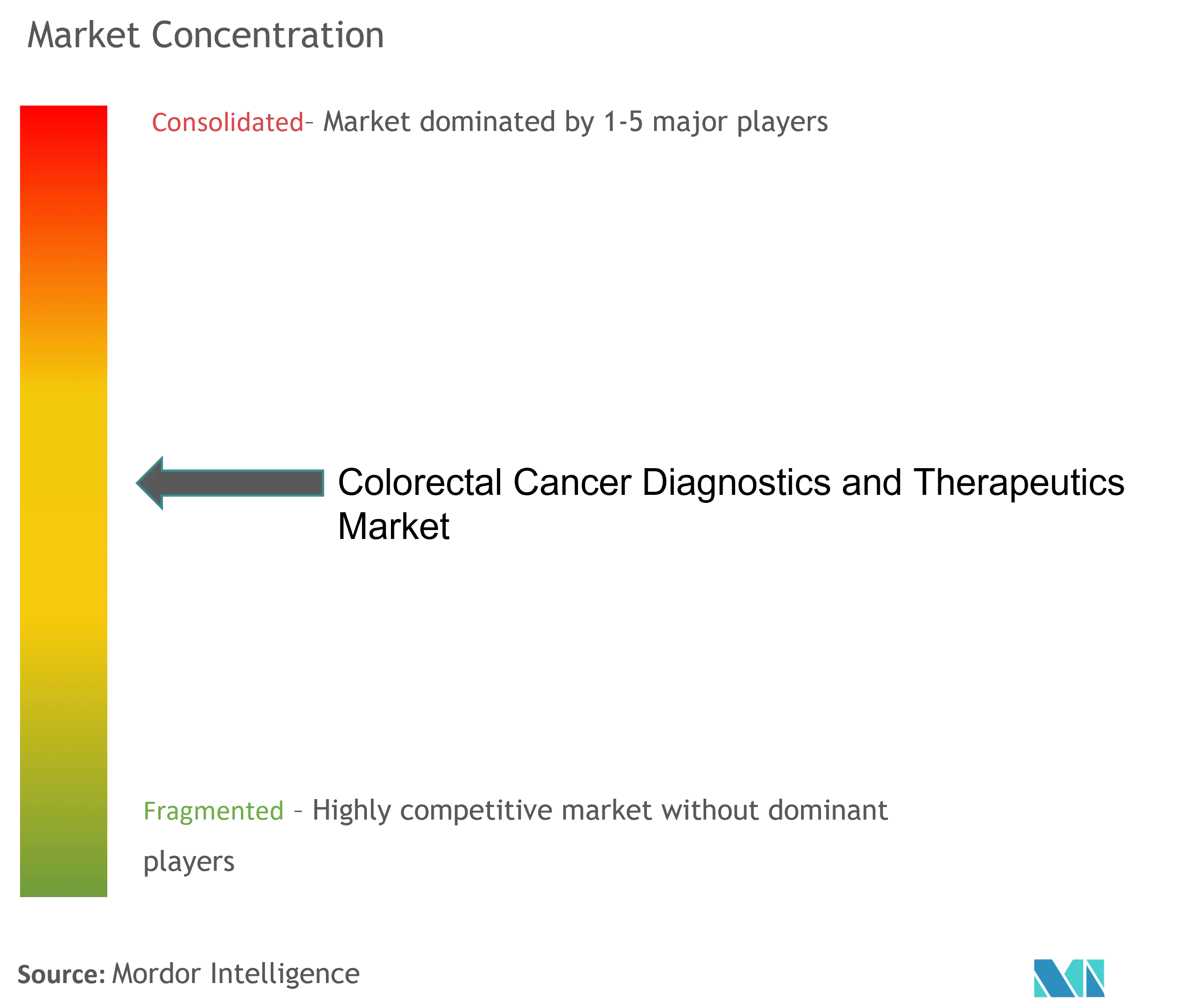

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics et Thérapeutiques du Cancer Colorectal par Mordor Intelligence

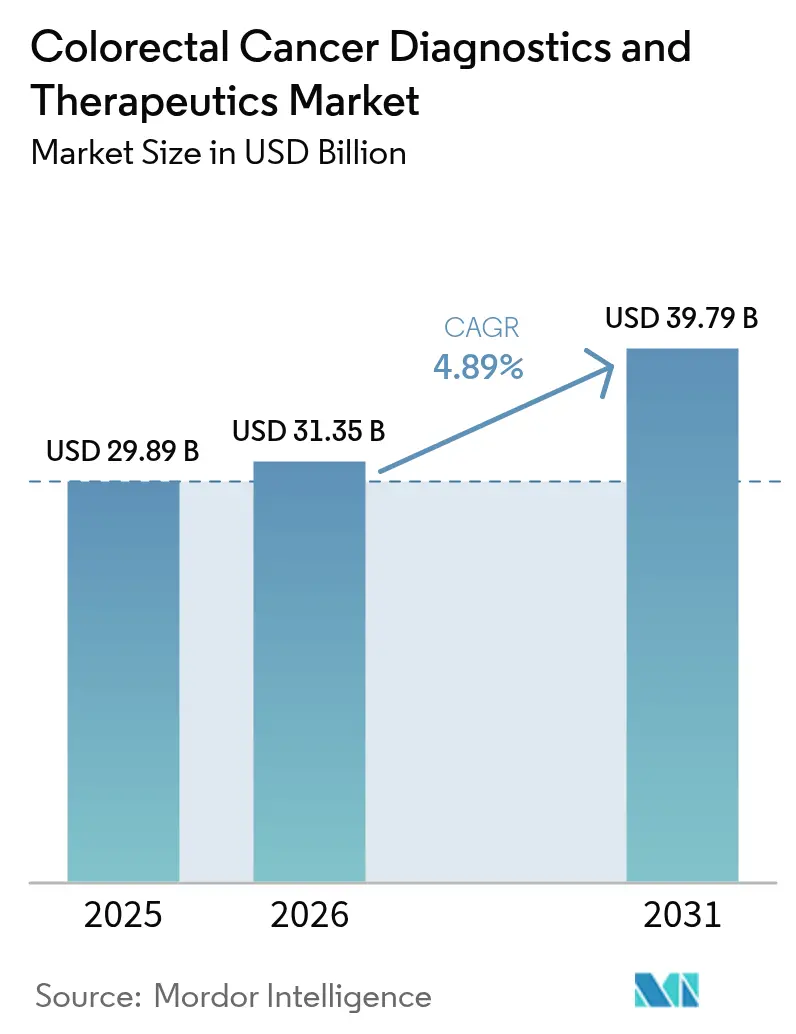

La taille du marché des diagnostics et thérapeutiques du cancer colorectal était évaluée à 29,89 milliards USD en 2025 et devrait croître de 31,35 milliards USD en 2026 pour atteindre 39,79 milliards USD d'ici 2031, à un CAGR de 4,89 % durant la période de prévision (2026-2031). L'expansion actuelle est portée par la médecine de précision, le dépistage assisté par l'IA et le déploiement progressif des options d'immunothérapie qui améliorent les taux de survie tout en maintenant des prix premium. Les tests non invasifs — ADN fécal, dosages sanguins et coloscopie assistée par l'IA — intègrent des populations jusqu'alors non dépistées dans les parcours cliniques, tandis que le double blocage des points de contrôle immunitaire redéfinit le traitement de première ligne pour les patients définis par des biomarqueurs. L'alignement des remboursements aux États-Unis et la convergence des politiques en Europe accélèrent l'adoption, et l'Asie-Pacifique dépasse les obstacles hérités grâce à des programmes technologiques financés par les gouvernements. Les pressions sur les coûts et les contraintes de capacité persistent, mais le marché des diagnostics et thérapeutiques du cancer colorectal continue de monétiser l'innovation plus rapidement que les volumes de dépistage ne plafonnent dans les économies matures.

Principaux Enseignements du Rapport

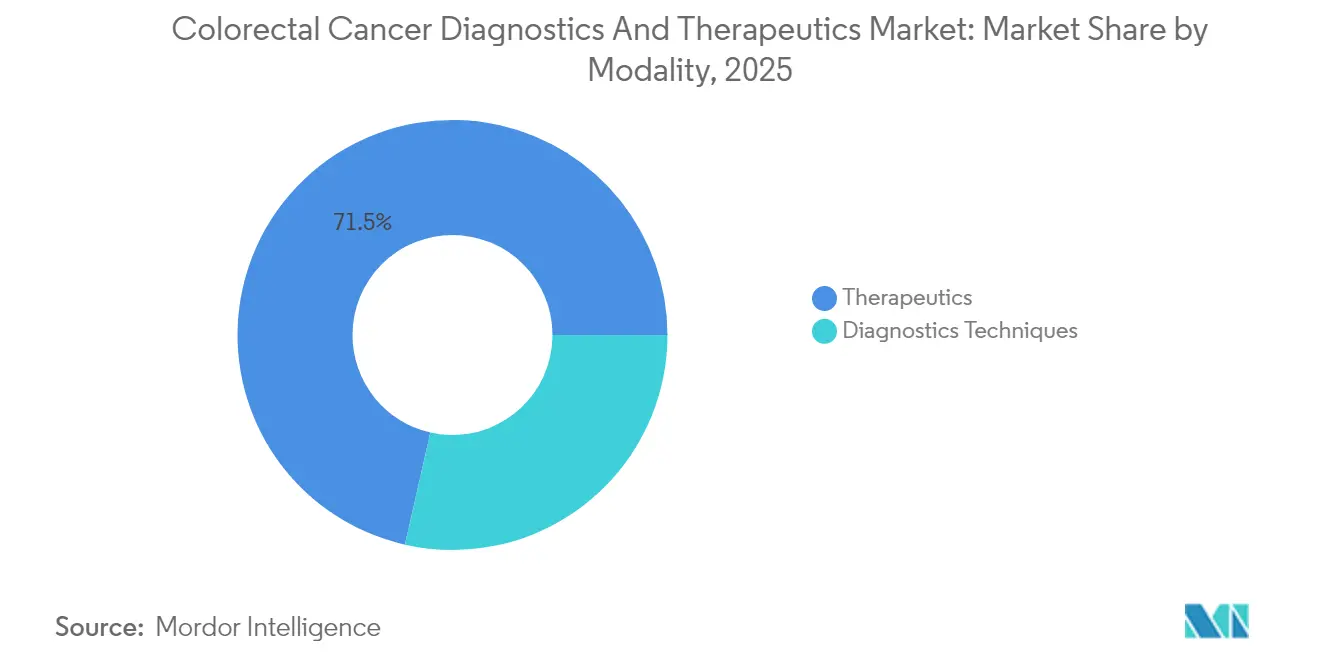

- Par modalité, les techniques de diagnostic représentaient 28,55 % de la part du marché des diagnostics et thérapeutiques du cancer colorectal en 2025, tandis que les thérapeutiques sont en voie d'afficher le CAGR le plus rapide de 13,33 % d'ici 2031.

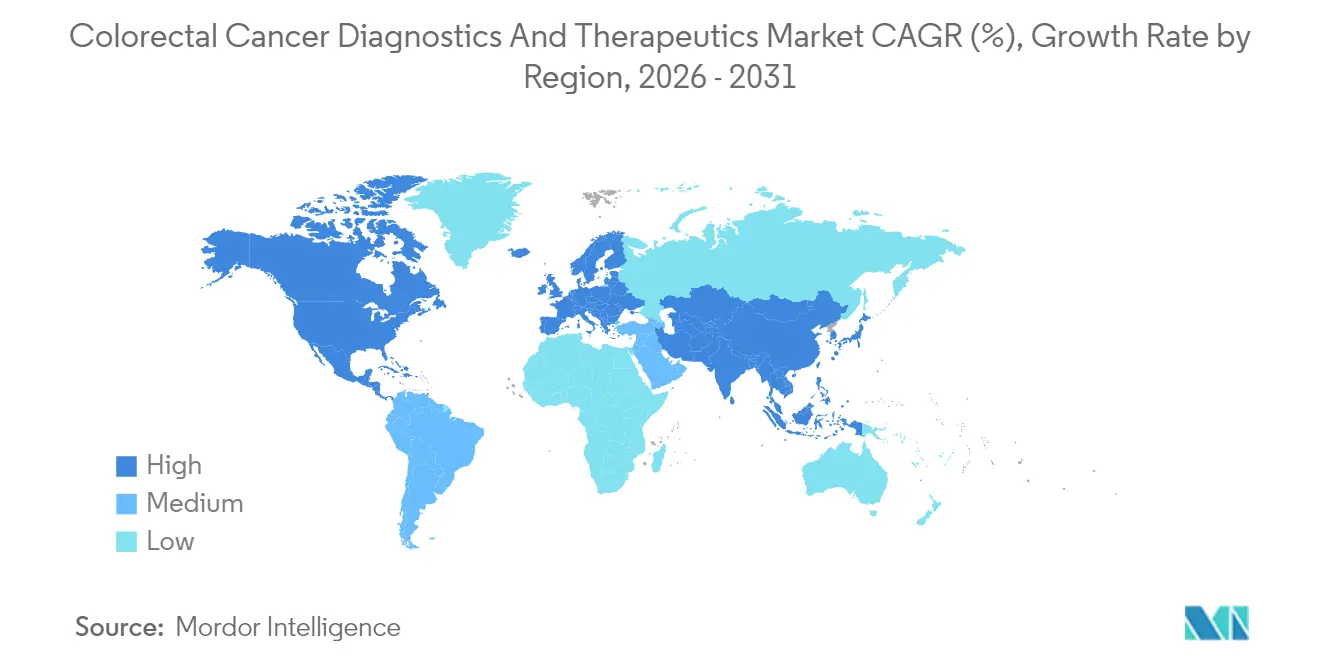

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,00 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,62 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics et Thérapeutiques du Cancer Colorectal

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Incidence et de la Prévalence du Cancer Colorectal | +1.20% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption Rapide des Tests de Dépistage de Nouvelle Génération basés sur l'ADN Fécal et le Sang | +0.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Thérapies Ciblées et les Pipelines d'Immunothérapie | +1.10% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Extension du Dépistage Basé sur les Recommandations aux Personnes de 45 Ans dans les Marchés Clés | +0.60% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tests de Maladie Résiduelle Moléculaire (MRD) Redéfinissant les Décisions de Thérapie Adjuvante | +0.40% | Amérique du Nord, Europe, marchés premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement Basé sur la Valeur Récompensant la Détection Précoce | +0.30% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence du Cancer Colorectal

L'incidence à début précoce est passée de 5,43 à 6,13 pour 100 000 entre 1990 et 2021, et les modélisations signalent une accélération continue jusqu'en 2030.[1]B. Siegel et al., "Tendances Mondiales du Cancer Colorectal à Début Précoce," bmcmedicine.biomedcentral.com Les pays à revenus élevés connaissent une convergence des modes de vie qui élève le risque à des âges plus jeunes, tandis que l'Asie-Pacifique enregistre des taux d'incidence de 7,51 pour 100 000 chez les hommes et 6,22 chez les femmes. Une survie plus longue stimule la demande de dépistage et de suivi tout au long de la vie, ancrant une visibilité durable des revenus dans le marché des diagnostics et thérapeutiques du cancer colorectal.

Adoption Rapide des Tests de Dépistage de Nouvelle Génération basés sur l'ADN Fécal et le Sang

Les approbations de la FDA pour Shield (sensibilité de 83,1 %), Cologuard Plus (93,9 %) et ColoSense (94,4 %) en 2024 ont élargi la boîte à outils de tests non invasifs.[2]FDA, "Tests de Dépistage du Cancer Colorectal basés sur le Sang et les Selles," fda.gov Ces modalités répondent aux besoins des 40 % d'adultes éligibles qui ont historiquement évité la coloscopie, ajoutant potentiellement 15 à 20 millions de personnes aux États-Unis au bassin de dépistage annuel. La confiance des investisseurs s'est consolidée avec le tour de table de Série C de 105 millions USD de Geneoscopy en janvier 2025.

Avancées Technologiques dans les Thérapies Ciblées et les Pipelines d'Immunothérapie

Les combinaisons d'inhibiteurs de KRAS G12C approuvées en 2024-2025 ont ouvert des options pour 40 % des tumeurs à mutation positive, tandis que le double blocage des points de contrôle immunitaire (Opdivo + Yervoy) a délivré une survie médiane sans progression non encore atteinte contre 39,3 mois pour la monothérapie dans la maladie MSI-H.[3]Bristol Myers Squibb, "Opdivo + Yervoy reçoit l'approbation de la FDA pour le Cancer Colorectal Métastatique," bms.com Les diagnostics compagnons sont désormais intégrés dans les flux de prescription, augmentant la demande de dosages de biomarqueurs au sein du marché des diagnostics et thérapeutiques du cancer colorectal.

Extension du Dépistage Basé sur les Recommandations aux Personnes de 45 Ans dans les Marchés Clés

L'adoption par Medicare en 2025 et l'alignement des assureurs privés ont ouvert l'éligibilité au dépistage à 19 millions d'Américains supplémentaires, améliorant les ratios coût par QALY (année de vie ajustée sur la qualité) dans toutes les cohortes à risque. Les Pays-Bas et le Danemark ont reproduit cette politique, soulignant l'élan transatlantique en faveur d'une détection plus précoce.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Médicaments et Toxicités Liées au Traitement | -0.70% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Adhésion Sous-Optimale au Dépistage dans les Contextes à Ressources Limitées | -0.50% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Long terme (≥ 4 ans) |

| Efficacité Limitée de l'Immunothérapie dans les Tumeurs MSS Entraînant un Taux d'Attrition Élevé dans les Essais | -0.40% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obstacles à l'Intégration des Données et à la Confidentialité pour les Plateformes de Diagnostic Pilotées par l'IA | -0.30% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Médicaments et Toxicités Liées au Traitement

Les schémas thérapeutiques ciblés coûtent en moyenne 150 000 à 200 000 USD par an, une charge qui freine l'adoption là où les dépenses à la charge du patient dépassent 60 % du total des coûts de santé. L'immunothérapie combinée nécessite une surveillance intensive de la sécurité, car les événements indésirables de grade 3/4 peuvent atteindre 81 %, ce qui sollicite les budgets d'oncologie et les infrastructures de soins dans le secteur des diagnostics et thérapeutiques du cancer colorectal.

Adhésion Sous-Optimale au Dépistage dans les Contextes à Ressources Limitées

Les taux de dépistage varient de 75 % au Danemark à 6,3 % dans les pays dépourvus de programmes organisés. En Arabie Saoudite, 62 % des personnes éligibles n'ont jamais été dépistées, principalement en raison de l'anxiété liée à la coloscopie et d'un accès géographique limité. Ces lacunes se traduisent par des présentations à un stade avancé qui augmentent la mortalité et freinent les perspectives de croissance du marché des diagnostics et thérapeutiques du cancer colorectal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : Les Thérapeutiques Stimulent la Croissance Malgré la Dominance des Diagnostics

Les thérapeutiques ont généré de forts vents porteurs, affichant un CAGR de 13,33 % qui a dépassé l'activité de dépistage. Opdivo + Yervoy a obtenu le statut de première ligne pour la maladie MSI-H/dMMR et a réinitialisé les attentes de revenus à des niveaux de prix premium. Les cibles KRAS, EGFR et HER2 élargissent les bassins adressables, stimulant la taille du marché des diagnostics et thérapeutiques du cancer colorectal pour les schémas personnalisés. Les diagnostics ont conservé 28,55 % de la part du marché des diagnostics et thérapeutiques du cancer colorectal en 2025, soutenu par l'ADN fécal multicible, les biomarqueurs sanguins et la coloscopie par IA qui rendent le dépistage plus pratique. GI Genius de Medtronic a amélioré la détection des adénomes de 14,4 % et a obtenu un contrat de trois ans avec l'Administration des Anciens Combattants pour près de 100 unités supplémentaires. Shield et ColoSense ont fait progresser les tests basés sur le sang et l'ARN, mais les payeurs calibrent encore la couverture pour leurs coûts plus élevés par test.

La monétisation des diagnostics pivote du volume vers la diversification. Exact Sciences a lancé Cologuard Plus avec une sensibilité de 93,9 %, réduisant les faux positifs et renforçant son leadership. Les dosages sanguins croissent rapidement parmi les cohortes plus jeunes qui préfèrent les prises de sang aux endoscopies invasives, un alignement qui améliore l'adhésion. Les tests de maladie résiduelle moléculaire étendent la valeur tout au long du continuum de traitement en signalant une maladie minimale après la chirurgie, élargissant davantage les opportunités de taille du marché des diagnostics et thérapeutiques du cancer colorectal grâce aux tests de suivi.

Analyse Géographique

Le leadership de l'Amérique du Nord est ancré dans l'étendue des remboursements et la vélocité de l'innovation. La couverture Medicare pour la coloscopie virtuelle en 2025 supprime un obstacle de coût procédural, complétant les tests sanguins et fécaux déjà remboursés sous les codes préventifs. Soixante pour cent des essais cliniques sur les médicaments contre le cancer colorectal se déroulent dans des centres américains et canadiens, accélérant les autorisations de la FDA qui se répercutent dans le monde entier. Le déploiement par l'Administration des Anciens Combattants de 100 unités GI Genius souligne la migration institutionnelle vers les diagnostics par IA. Les voies réglementaires telles que le Dispositif Révolutionnaire et la Révision Prioritaire condensent les délais, mais la surveillance croissante des coûts des thérapies alourdit les obstacles au retour sur investissement pour les lancements récents.

L'Asie-Pacifique dépasse toutes les régions avec un CAGR de 7,62 %. Les programmes gouvernementaux étendent le dépistage aux zones rurales de Chine et subventionnent la coloscopie par IA au Japon, aidant la technologie à dépasser les obstacles traditionnels. Les taux d'incidence de 7,51 pour 100 000 chez les hommes et 6,22 chez les femmes incitent les décideurs politiques à agir. Les clusters de fabrication réduisent les coûts des équipements tandis que le tourisme médical oriente les patients régionaux vers les pôles technologiques en Thaïlande et en Inde, amplifiant la demande au sein du marché des diagnostics et thérapeutiques du cancer colorectal.

La trajectoire de l'Europe est stable, alimentée par des programmes nationaux bien établis. L'utilisation varie encore : 75 % au Danemark mais moins de 10 % dans les États membres à revenus plus faibles. Les approbations centralisées de l'Agence Européenne des Médicaments allongent les délais de pipeline par rapport à la FDA ; cependant, une fois l'autorisation accordée, la couverture de remboursement par les systèmes universels conduit à une pénétration rapide. Le Moyen-Orient et l'Afrique promettent une hausse future, notamment dans les États du Conseil de Coopération du Golfe où les revenus pétroliers financent des centres de cancérologie équipés d'imagerie par IA et d'immunothérapies.

Paysage Concurrentiel

L'intensité concurrentielle est modérée. Exact Sciences, Guardant Health et Bristol Myers Squibb représentaient collectivement plus de 42 % des revenus de 2024 au sein de la taille du marché des diagnostics et thérapeutiques du cancer colorectal. Exact Sciences a porté son chiffre d'affaires du premier trimestre 2025 à 707 millions USD avec une croissance du volume Cologuard de 14 %. Le test sanguin Shield de Guardant Health défie la prédominance de l'ADN fécal, ciblant les patients non conformes avec un profil de sensibilité de 83,1 %.

Du côté des thérapies, Bristol Myers Squibb a étendu sa franchise d'immuno-oncologie avec le double blocage des points de contrôle immunitaire qui réduit le risque de progression de 79 % par rapport à la chimiothérapie. Le programme RYBREVANT de Johnson & Johnson cible la maladie pilotée par l'EGFR et a affiché un taux de réponse global de 49 % dans les tumeurs de type sauvage RAS/BRAF. Medtronic tire parti de la différenciation par l'IA, GI Genius réduisant les taux de polypes manqués de 50 % en pratique clinique et remportant des contrats d'expansion auprès de l'Administration des Anciens Combattants.

Les nouveaux entrants se concentrent sur la maladie résiduelle moléculaire, la multiomique et la pathologie numérique. Tagomics a obtenu une subvention Innovate UK de 860 000 GBP pour valider un panel épigénétique, tandis que PathPresenter a obtenu l'autorisation FDA 510(k) pour un visualiseur en nuage qui rationalise les flux de travail en pathologie. Les fusions et acquisitions restent actives, Merck ayant finalisé l'acquisition de Prometheus Biosciences pour renforcer ses pipelines de médecine de précision dans les indications colorectales. Le secteur favorise les entreprises qui intègrent diagnostics et thérapeutiques sous des parapluies de commercialisation uniques.

Leaders du Secteur des Diagnostics et Thérapeutiques du Cancer Colorectal

Epigenomics AG

Abbott Laboratories

F. Hoffmann-La Roche AG

Novigenix SA

Amgen Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Tagomics a reçu une subvention Innovate UK Biomedical Catalyst de 860 000 GBP (1,1 million USD) pour développer une plateforme multiomique pour la détection précoce du cancer colorectal.

- Juin 2025 : PathPresenter reçoit l'autorisation FDA 510(k) pour un visualiseur de pathologie numérique compatible avec le Hamamatsu NanoZoomer S360MD.

- Avril 2025 : Bristol Myers Squibb obtient l'approbation de la FDA pour Opdivo + Yervoy en première ligne dans le cancer colorectal métastatique MSI-H/dMMR.

- Mars 2025 : Mainz Biomed enrôle le premier patient dans eAArly DETECT 2 pour faire progresser les diagnostics du cancer colorectal basés sur l'ARN.

- Janvier 2025 : Geneoscopy clôture un financement de Série C de 105 millions USD mené par Bio-Rad pour commercialiser ColoSense et s'étendre aux tests des maladies inflammatoires de l'intestin.

Portée du Rapport sur le Marché Mondial des Diagnostics et Thérapeutiques du Cancer Colorectal

Selon la portée du rapport, le cancer colorectal, également connu sous le nom de cancer du côlon, cancer du rectum ou cancer de l'intestin, est toute forme de cancer affectant le côlon et le rectum. Les diagnostics et thérapeutiques utilisés pour la prise en charge du cancer colorectal comprennent divers tests de dépistage, kits et dispositifs médicaux.

Le marché des diagnostics et thérapeutiques du cancer colorectal est segmenté par modalité (techniques de diagnostic (tests fécaux, immunohistochimie, coloscopie, sigmoïdoscopie flexible et autres techniques de diagnostic) et thérapeutiques (chimiothérapie, immunothérapie et autres thérapeutiques)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Techniques de Diagnostic | Tests basés sur les Selles | Test Immunochimique Fécal (TIF) |

| Recherche de Sang Occulte dans les Selles au Gaïac | ||

| ADN Fécal Multicible | ||

| Tests de Biomarqueurs Sanguins | Dosages d'ADN Tumoral Circulant | |

| Panels de Méthylation Épigénétique | ||

| Imagerie par Endoscopie | Coloscopie | |

| Coloscopie Assistée par IA | ||

| Sigmoïdoscopie Flexible | ||

| Radiologie et Endoscopie Moléculaire | ||

| Histopathologie / Pathologie Numérique | ||

| Thérapeutiques | Chimiothérapie | Fluoropyrimidines (5-FU, Capécitabine) |

| Schémas à base d'Oxaliplatine (FOLFOX) | ||

| Schémas à base d'Irinotécan (FOLFIRI) | ||

| Thérapie Ciblée | Anti-EGFR (Cétuximab, Panitumumab) | |

| Anti-VEGF (Bévacizumab, Aflibercept) | ||

| Inhibiteurs de BRAF / HER2 / KRAS G12C | ||

| Immunothérapie | Inhibiteurs de PD-1 / PD-L1 | |

| Combinaisons CTLA-4 | ||

| Thérapies CAR-T / Virus Oncolytiques | ||

| Autres Thérapeutiques (Radioembolisation, Vaccins) | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Techniques de Diagnostic | Tests basés sur les Selles | Test Immunochimique Fécal (TIF) |

| Recherche de Sang Occulte dans les Selles au Gaïac | |||

| ADN Fécal Multicible | |||

| Tests de Biomarqueurs Sanguins | Dosages d'ADN Tumoral Circulant | ||

| Panels de Méthylation Épigénétique | |||

| Imagerie par Endoscopie | Coloscopie | ||

| Coloscopie Assistée par IA | |||

| Sigmoïdoscopie Flexible | |||

| Radiologie et Endoscopie Moléculaire | |||

| Histopathologie / Pathologie Numérique | |||

| Thérapeutiques | Chimiothérapie | Fluoropyrimidines (5-FU, Capécitabine) | |

| Schémas à base d'Oxaliplatine (FOLFOX) | |||

| Schémas à base d'Irinotécan (FOLFIRI) | |||

| Thérapie Ciblée | Anti-EGFR (Cétuximab, Panitumumab) | ||

| Anti-VEGF (Bévacizumab, Aflibercept) | |||

| Inhibiteurs de BRAF / HER2 / KRAS G12C | |||

| Immunothérapie | Inhibiteurs de PD-1 / PD-L1 | ||

| Combinaisons CTLA-4 | |||

| Thérapies CAR-T / Virus Oncolytiques | |||

| Autres Thérapeutiques (Radioembolisation, Vaccins) | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des diagnostics et thérapeutiques du cancer colorectal en 2026 ?

Le marché est évalué à 31,35 milliards USD en 2026 et devrait atteindre 39,79 milliards USD d'ici 2031 à un CAGR de 4,89 %.

Quel segment connaît la croissance la plus rapide ?

Les thérapeutiques mènent la croissance avec un CAGR de 13,33 % jusqu'en 2031, portées par les approbations en immunothérapie et en petites molécules ciblées.

Quelle part détient l'Amérique du Nord ?

L'Amérique du Nord représente 34,00 % des revenus mondiaux, une position soutenue par un large remboursement et une forte densité d'innovation.

Pourquoi l'Asie-Pacifique se développe-t-elle rapidement ?

Les programmes de dépistage financés par les gouvernements, l'adoption de la coloscopie assistée par IA et une fabrication rentable stimulent un CAGR de 7,62 % en Asie-Pacifique.

Quels sont les principaux défis en matière de coûts ?

Les traitements par thérapie ciblée coûtent en moyenne 150 000 à 200 000 USD par an et entraînent des coûts élevés de gestion de la toxicité qui pèsent sur les budgets des marchés émergents.

Dernière mise à jour de la page le: