Taille et Part du Marché des Thérapeutiques et Diagnostics du Cancer de la Vessie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 7.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

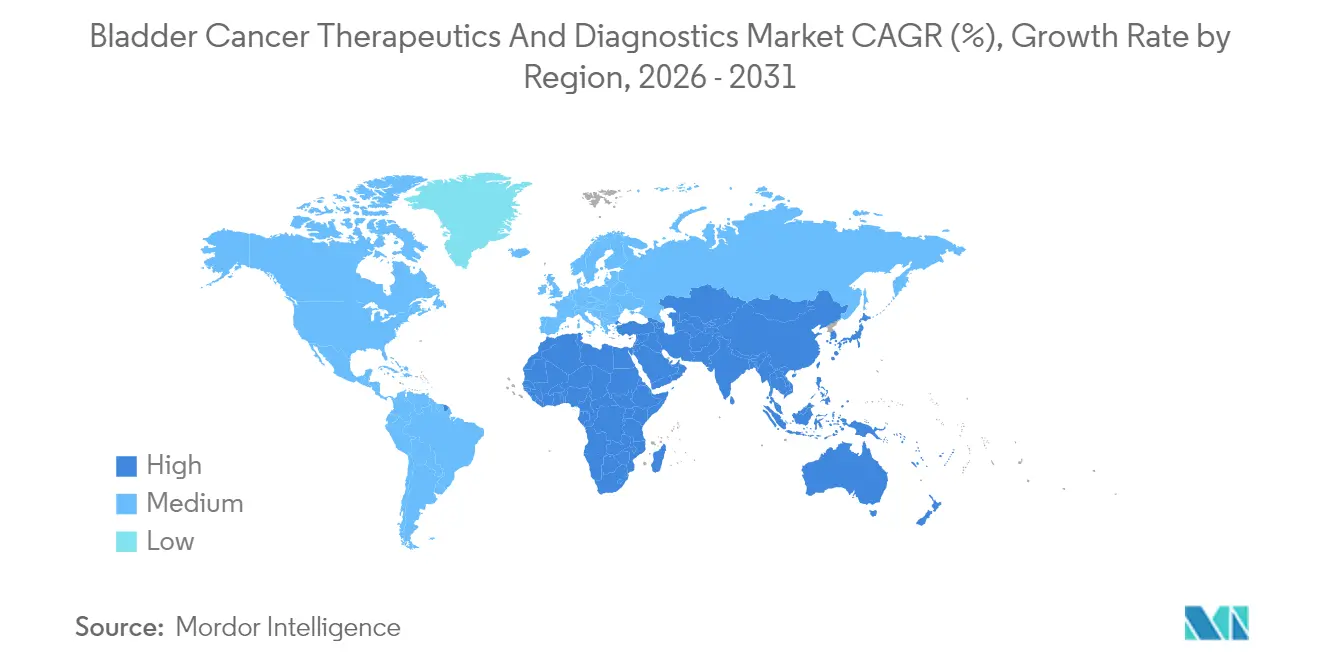

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

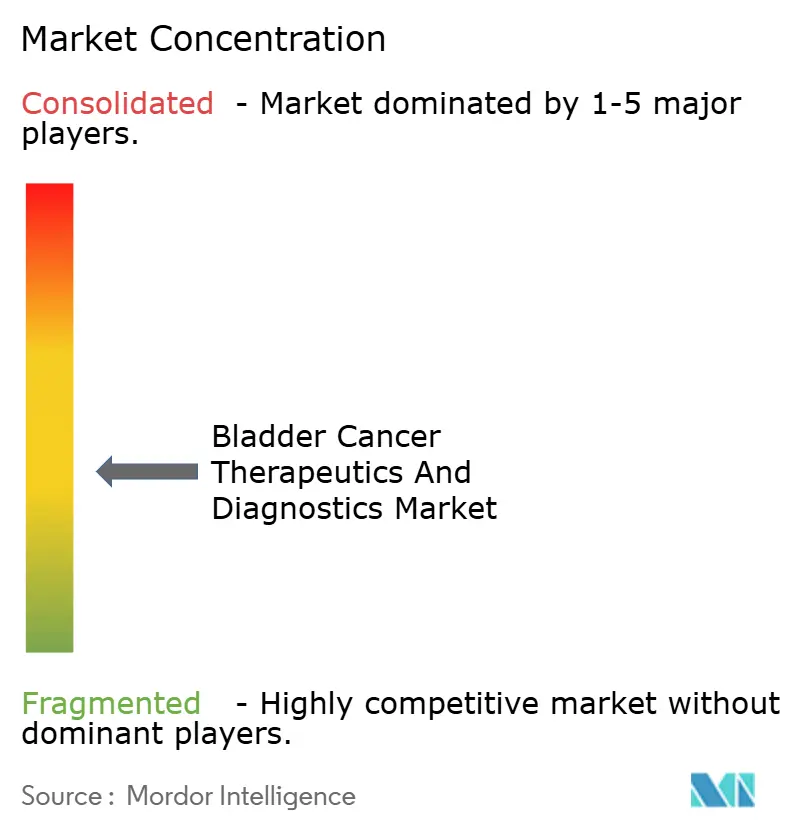

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques et Diagnostics du Cancer de la Vessie par Mordor Intelligence

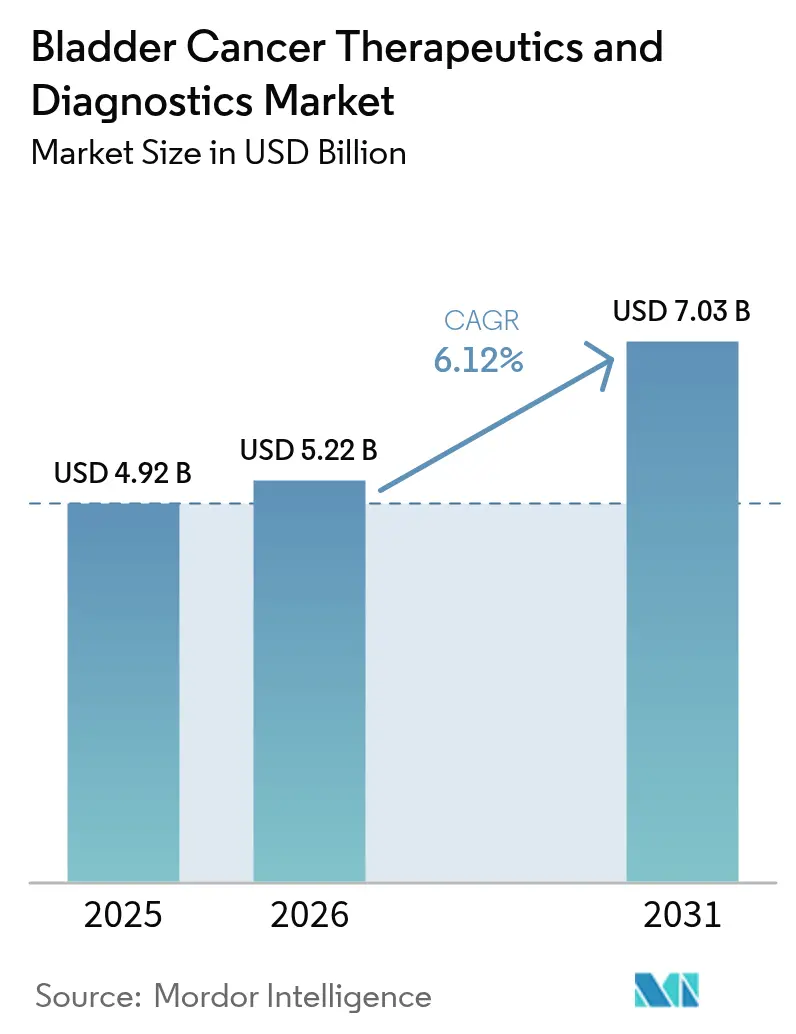

La taille du Marché des Thérapeutiques et Diagnostics du Cancer de la Vessie en 2026 est estimée à 5,22 milliards USD, en croissance par rapport à la valeur de 2025 de 4,92 milliards USD, avec des projections pour 2031 montrant 7,03 milliards USD, croissant à un CAGR de 6,12 % sur la période 2026-2031.

L'avancée reflète un pivot structurel des chimiothérapies traditionnelles vers l'immunothérapie de précision, propulsé par des approbations rapides de la FDA pour les inhibiteurs de points de contrôle immunitaires et les conjugués anticorps-médicament qui constituent désormais l'épine dorsale des protocoles de combinaison. La hausse de l'incidence mondiale, la détection précoce grâce à la cystoscopie à lumière bleue et le soutien au remboursement des nouveaux produits biologiques accélèrent davantage la demande. Les nouveaux dispositifs d'administration intravésicale de médicaments et les algorithmes d'intelligence artificielle basés sur les biomarqueurs urinaires améliorent les résultats cliniques et rationalisent le suivi, amplifiant les volumes de procédures dans les contextes hospitaliers et ambulatoires. L'intensité concurrentielle s'accroît à mesure que les grands groupes pharmaceutiques s'associent à des entreprises biotechnologiques spécialisées pour aligner les innovations thérapeutiques et diagnostiques sur les indicateurs de soins basés sur la valeur.

Points Clés du Rapport

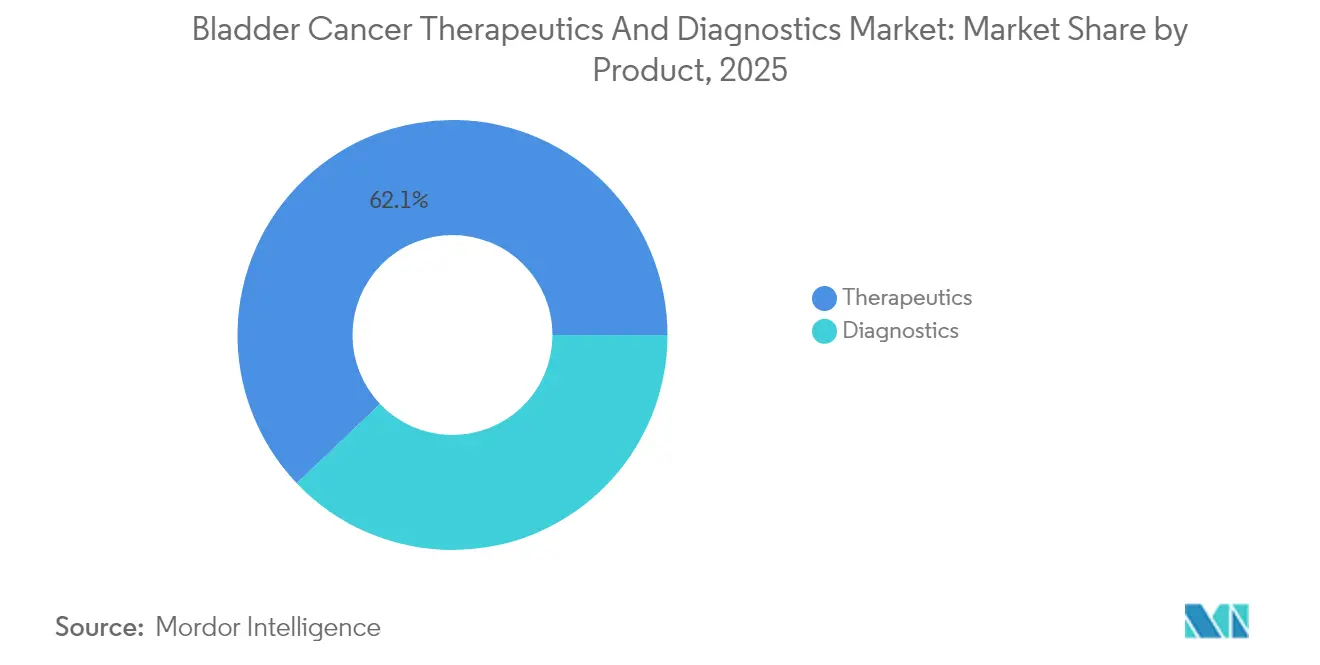

- Par catégorie de produit, les thérapeutiques détenaient une part de 62,10 % du marché des thérapeutiques et diagnostics du cancer de la vessie en 2025, tandis que l'immunothérapie devrait enregistrer la croissance la plus élevée avec un CAGR de 8,25 % jusqu'en 2031.

- Par type de cancer, le carcinome urothélial représentait 84,10 % de la taille du marché des thérapeutiques et diagnostics du cancer de la vessie en 2025 et devrait se développer à un CAGR de 9,00 % jusqu'en 2031.

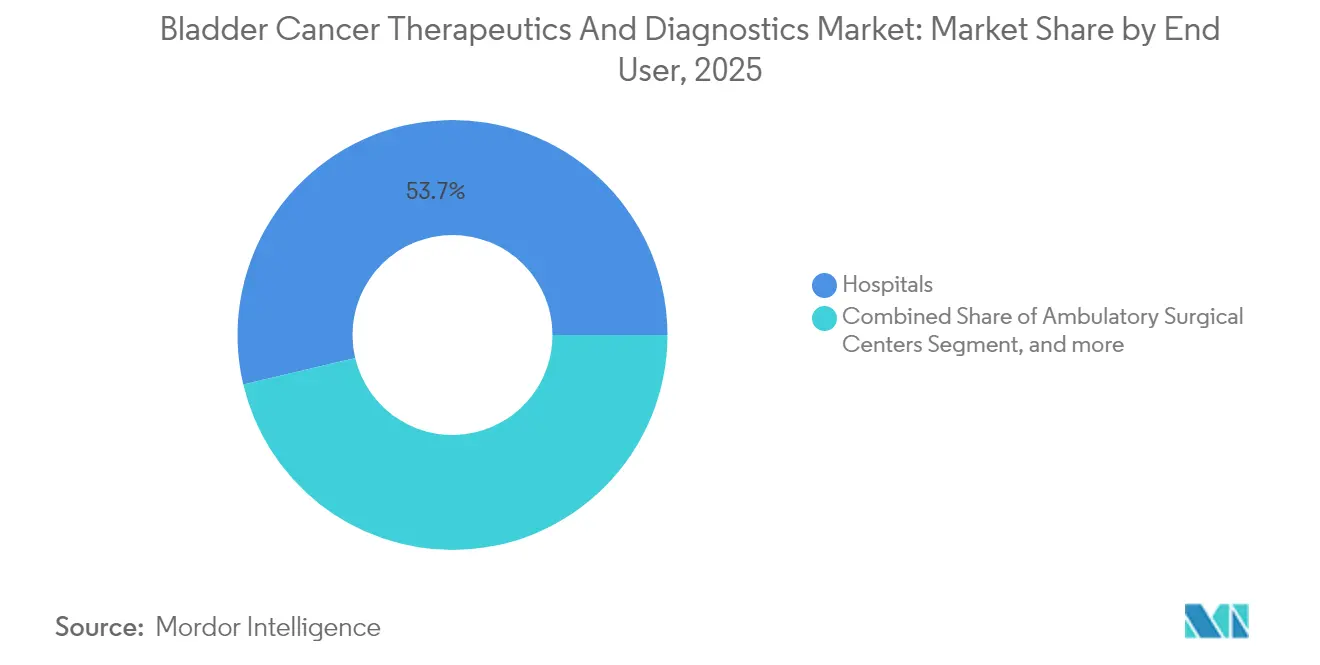

- Par utilisateur final, les hôpitaux ont conservé 53,70 % des revenus de 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 7,65 % au cours de la période de prévision.

- Par géographie, l'Amérique du Nord était en tête avec 44,20 % des revenus de 2025, et l'Asie-Pacifique devrait croître à un CAGR de 10,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques et Diagnostics du Cancer de la Vessie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de l'incidence mondiale du cancer de la vessie | +1.5% | Mondial ; plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations rapides des inhibiteurs de points de contrôle immunitaires et des conjugués anticorps-médicament | +1.8% | Amérique du Nord et UE en tête ; Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Adoption plus large de la cystoscopie à lumière bleue et 4K | +1.2% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Algorithmes de biomarqueurs urinaires pilotés par l'intelligence artificielle | +0.9% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance des volumes de cystoscopie dans les centres chirurgicaux ambulatoires | +0.7% | Amérique du Nord ; expansion vers l'Europe | Court terme (≤ 2 ans) |

| Dispositifs rechargeables d'administration intravésicale de médicaments | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence Mondiale du Cancer de la Vessie

L'incidence continue d'augmenter à mesure que les populations vieillissantes s'élargissent et que l'exposition aux cancérogènes professionnels persiste. Les données épidémiologiques indiquent une hausse régulière chez les individus âgés de ≥65 ans, renforçant la demande de surveillance diagnostique et de thérapies multi-lignes.[1]Michael Guterbock, "Soins Oncologiques Durables : Une Perspective Européenne," The Economist, economist.com La détection précoce par imagerie et tests urinaires élargit la cohorte éligible au traitement, en particulier pour les maladies non invasives sur le plan musculaire. Les systèmes de santé développent des centres d'urologie spécialisés et investissent dans du personnel formé pour faire face aux interventions répétées liées aux taux élevés de récidive. Ces épisodes récurrents soutiennent la génération de revenus pour les équipements de cystoscopie, les consommables et les thérapies adjuvantes. Les modèles économiques intègrent désormais les coûts indirects liés à la surveillance à vie, renforçant le passage vers des technologies qui réduisent le risque de récidive.

Approbations Rapides des Inhibiteurs de Points de Contrôle Immunitaires et des Conjugués Anticorps-Médicament

Les voies réglementaires accélérées compriment les cycles de développement et accélèrent l'accès des patients aux nouveaux produits biologiques. La FDA a accordé le statut de percée à des agents tels que l'enfortumab védotine et le durvalumab, permettant un lancement commercial dans les cinq ans suivant les essais pivots.[2]Youssef Rddad, "Des données 'sans précédent' renforcent la combinaison d'enfortumab védotine en première ligne pour le cancer de la vessie avancé," Oncology News Central, oncologynewscentral.com Les gains de survie sont convaincants ; la combinaison du pembrolizumab avec l'enfortumab védotine offre une survie globale médiane de 33,8 mois contre 15,9 mois pour la chimiothérapie. Les nouveaux entrants sur le marché disposant de pipelines solides sécurisent des avantages de premier entrant et pratiquent des prix premium. Les fournisseurs traditionnels de chimiothérapie doivent désormais co-développer des produits biologiques ou risquer une érosion de leur part de marché dans le marché des thérapeutiques et diagnostics du cancer de la vessie.

Adoption Plus Large de la Cystoscopie à Lumière Bleue et 4K

La visualisation améliorée améliore la précision de détection en révélant des lésions planes et multifocales souvent manquées par les endoscopes à lumière blanche. Les décisions de remboursement Medicare en 2024 ont supprimé les obstacles financiers, catalysant ainsi l'adoption des services ambulatoires.[3]Blue Cross Blue Shield de Caroline du Nord, "Marqueurs Tumoraux Urinaires pour le Cancer de la Vessie AHS – G2125," bcbsnc.com L'intégration avec l'imagerie 4K améliore la clarté lors de la résection, entraînant des taux de récidive et de réopération plus faibles. Les centres chirurgicaux ambulatoires tirent parti de délais d'exécution plus courts pour absorber le volume de cystoscopies électives, élargissant le marché des thérapeutiques et diagnostics du cancer de la vessie au-delà des murs hospitaliers. Les fabricants d'équipements répondent avec des systèmes compacts et portables conçus pour une utilisation dans des salles chirurgicales de taille limitée.

Algorithmes de Biomarqueurs Urinaires Pilotés par l'Intelligence Artificielle

Les plateformes d'apprentissage automatique combinent la cytologie, les marqueurs protéiques et les signatures génomiques pour détecter les cellules malignes à des niveaux de sensibilité approchant 90 % dans les études de validation. Les analyses basées sur le cloud standardisent l'interprétation entre les laboratoires, réduisant la variabilité des opérateurs. Ces tests pourraient partiellement remplacer la cystoscopie invasive dans les protocoles de surveillance, améliorant ainsi la compliance des patients et réduisant la morbidité liée aux procédures. Les déploiements commerciaux se concentrent sur les régions à forte incidence où les charges de surveillance pèsent lourdement sur les systèmes de santé. Des défis persistent concernant le codage de remboursement et l'adoption par les cliniciens, mais les programmes pilotes rapportent des ratios coût-utilité favorables.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expiration des brevets et érosion générique des principaux médicaments de chimiothérapie | -0.8% | Mondial ; marchés sensibles aux prix les plus touchés | Court terme (≤ 2 ans) |

| Coût élevé et obstacles au remboursement pour les nouveaux produits biologiques | -0.6% | Marchés émergents ; impact sélectif dans les régions développées | Moyen terme (2-4 ans) |

| Pénuries mondiales de BCG perturbant les schémas thérapeutiques | -0.5% | Mondial ; grave en Amérique Latine et en Asie | Court terme (≤ 2 ans) |

| Disponibilité limitée des équipements à lumière bleue dans les contextes émergents | -0.4% | Marchés émergents et zones rurales dans les pays développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des Brevets et Érosion Générique des Principaux Médicaments de Chimiothérapie

L'expiration des brevets de la mitomycine C et du cisplatine invite à la concurrence générique qui comprime les marges thérapeutiques. Les baisses de prix favorisent les payeurs mais contraignent les revenus des fabricants nécessaires au réinvestissement en R&D. Bien que les génériques élargissent l'accès, ils répartissent les volumes entre plusieurs fournisseurs, diluant les économies d'échelle. Les parties prenantes explorent des régimes hybrides associant des cytotoxiques à faible coût à des produits biologiques premium, équilibrant accessibilité et efficacité. Pourtant, les négociations sur la tarification groupée introduisent une complexité dans les processus d'approvisionnement pour les systèmes hospitaliers déjà sous pression budgétaire.

Coût Élevé et Obstacles au Remboursement pour les Nouveaux Produits Biologiques

Les inhibiteurs de points de contrôle immunitaires et les conjugués anticorps-médicament sont listés à plus de 100 000 USD par cure dans plusieurs marchés, mettant à rude épreuve les budgets des payeurs qui équilibrent de multiples priorités oncologiques. L'accès dans les économies à revenu intermédiaire reste inégal, avec des exigences d'autorisation préalable et de thérapie par étapes retardant l'initiation. Les contrats basés sur la valeur, liant le paiement à une réponse soutenue, émergent comme des solutions de compromis mais nécessitent une infrastructure de collecte de données non uniformément disponible. Les fabricants déploient une tarification échelonnée ou des partenariats de production locale pour atténuer les écarts d'accessibilité, mais l'adoption dans les contextes à faibles ressources est en retard par rapport aux bénéfices cliniques attendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Thérapeutiques Maintiennent leur Leadership Tandis que les Diagnostics Progressent Rapidement

Les thérapeutiques représentaient 62,10 % des revenus de 2025 dans le marché des thérapeutiques et diagnostics du cancer de la vessie, reflétant les dosages répétés et les prix unitaires élevés des agents systémiques et intravésicaux. L'immunothérapie seule devrait croître à un CAGR de 8,25 %, soutenue par l'élargissement des indications du pembrolizumab, du durvalumab et du nivolumab. Les conjugués anticorps-médicament tels que l'enfortumab védotine ouvrent de nouvelles voies de rattrapage, notamment pour les cohortes inéligibles au platine. La taille du marché des thérapeutiques et diagnostics du cancer de la vessie pour les diagnostics est en hausse, portée par les endoscopes à lumière bleue, les tours d'imagerie 4K et les tests urinaires basés sur l'intelligence artificielle qui améliorent collectivement la détection précoce.

Les plateformes d'administration intravésicale comme TAR-200 et UGN-102 gagnent du terrain en libérant la chimiothérapie directement dans la paroi vésicale, réduisant l'exposition systémique tout en préservant l'efficacité. Les entreprises de diagnostic augmentent la production d'endoscopes à usage unique et de colorants fluorescents à mesure que les volumes de procédures migrent vers les contextes ambulatoires. Les panels moléculaires combinant la méthylation de l'ADN et les marqueurs protéiques s'approchent de l'approbation par les recommandations, prêts à redéfinir les algorithmes de surveillance une fois l'alignement du remboursement réalisé.

Par Type de Cancer : Le Carcinome Urothélial Domine les Efforts de Développement

Le carcinome urothélial représentait 84,10 % des revenus de 2025 et devrait délivrer un CAGR de 9,00 %, consolidant sa position comme point focal de l'innovation clinique dans le marché des thérapeutiques et diagnostics du cancer de la vessie. Son paysage moléculaire accommode le blocage PD-1, l'inhibition du FGFR et la thérapie par conjugués anticorps-médicament, offrant de multiples voies de commercialisation pour les pipelines pharmaceutiques. En parallèle, la part du marché des thérapeutiques et diagnostics du cancer de la vessie liée au carcinome urothélial s'élargira à mesure que des combinaisons de première ligne supplémentaires obtiendront leur approbation.

Le carcinome à cellules squameuses et l'adénocarcinome restent insuffisamment desservis, représentant ensemble une fraction modeste de la taille du marché des thérapeutiques et diagnostics du cancer de la vessie. Le recrutement limité dans les essais cliniques et les profils moléculaires hétérogènes ralentissent la découverte de médicaments. Néanmoins, des opportunités de niche existent pour les développeurs qui ciblent des voies de mutations rares ou exploitent des cadres d'essais en panier pour accélérer la génération de preuves.

Par Utilisateur Final : Les Hôpitaux Ancrent les Soins Tandis que la Participation des Centres Chirurgicaux Ambulatoires Progresse

Les hôpitaux ont conservé 53,70 % des dépenses de 2025, agissant comme centres pour les résections complexes, l'initiation des thérapies systémiques et la gestion des événements indésirables. Ils accueillent des comités multidisciplinaires qui alignent les résultats diagnostiques avec les plans de traitement personnalisés, renforçant leur rôle central dans le marché des thérapeutiques et diagnostics du cancer de la vessie. La taille du marché attribuable aux centres chirurgicaux ambulatoires devrait croître rapidement à mesure que le remboursement s'égalise et que les durées de procédure tombent en dessous de deux heures pour de nombreuses interventions basées sur la cystoscopie.

Les centres chirurgicaux ambulatoires optimisent la planification et réduisent la demande de lits hospitaliers, bénéficiant à la fois aux payeurs et aux patients grâce à des frais d'établissement plus faibles et des temps de récupération plus courts. Des centres spécialisés émergent autour des institutions académiques qui obtiennent des subventions des Instituts Nationaux de la Santé et de l'UE pour la recherche translationnelle, mêlant soins cliniques et développement de protocoles. Ces sites pilotent souvent des outils d'aide à la décision basés sur l'intelligence artificielle, créant des preuves en conditions réelles qui façonnent les trajectoires d'adoption plus larges.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 44,20 % des revenus de 2025, portée par les solides programmes accélérés de la FDA, les mises à jour des recommandations du Réseau National Complet de Lutte contre le Cancer et le remboursement Medicare qui soutient les kits de cystoscopie à lumière bleue et les tests de biomarqueurs urinaires. Les payeurs privés s'alignent de plus en plus sur les décisions fédérales, facilitant ainsi l'accès à l'échelle nationale. Le Canada tire parti des groupes d'achat pan-provinciaux pour négocier des prix favorables pour les produits biologiques, tandis que le Mexique élargit la couverture oncologique publique grâce aux réformes du Seguro Popular. Les flux transfrontaliers de patients restent limités mais pourraient augmenter à mesure que les nouvelles thérapies se répandent dans les centres tertiaires le long de la frontière États-Unis-Mexique.

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 10,40 % jusqu'en 2031, alors que la Chine, le Japon et l'Inde entreprennent des mises à niveau de leur infrastructure oncologique. Les partenariats de fabrication locale en Chine réduisent les coûts unitaires des inhibiteurs de points de contrôle immunitaires, catalysant l'adoption dans les centres de cancérologie provinciaux. Le Japon maintient un taux d'adoption élevé de l'enfortumab védotine et du pembrolizumab, principalement grâce à une couverture robuste de l'assurance maladie nationale. Les chaînes privées indiennes introduisent progressivement la cystoscopie à lumière bleue, en priorisant les grandes villes où les revenus disponibles soutiennent les paiements directs jusqu'à ce qu'une pénétration plus large de l'assurance se produise. Les pays de l'ASEAN tels que Singapour et la Malaisie pilotent des diagnostics urinaires basés sur l'intelligence artificielle dans le cadre de projets pilotes de soins basés sur la valeur.

L'Europe affiche une croissance équilibrée portée par le processus d'examen coordonné de l'Agence Européenne des Médicaments et les évaluations nationales des technologies de santé qui mettent l'accent sur la clarté coût-bénéfice. Le système DRG allemand rembourse les endoscopes à lumière bleue dans les forfaits ambulatoires, encourageant la migration des cystoscopies basées sur les admissions. Le Fonds pour les Médicaments Anticancéreux du Royaume-Uni accélère l'accès conditionnel aux nouveaux conjugués anticorps-médicament tout en collectant des données de registre pour éclairer les décisions de financement complet du Service National de Santé. Les marchés d'Europe du Sud harmonisent les achats via des appels d'offres conjoints, utilisant des volumes groupés pour négocier des remises sur les produits biologiques tout en maintenant un accès ouvert aux innovations soutenues par les recommandations.

Paysage Concurrentiel

Le marché des thérapeutiques et diagnostics du cancer de la vessie est fragmenté. Roche, Merck, Bristol Myers Squibb et AstraZeneca dominent les ventes en immuno-oncologie, mais chacun détient un sous-ensemble d'indications. Le succès de l'enfortumab védotine a incité Seagen et Pfizer à accélérer le développement de conjugués anticorps-médicament de nouvelle génération, y compris ceux dirigés contre la nectine-2 et la nectine-3. Les alliances stratégiques se multiplient ; le pacte de Merck en 2024 avec Kelun-Biotech a ajouté sept candidats conjugués anticorps-médicament à son pipeline urothélial. Le TAR-200 de Johnson & Johnson insère de la gemcitabine à libération prolongée dans un anneau biodégradable, permettant un temps de maintien de 21 jours sans retrait du cathéter, un avantage pour la maladie non invasive sur le plan musculaire.

L'innovation diagnostique attire de nouveaux entrants. Le colorant Cysview de Photocure maintient son statut de premier entrant dans l'imagerie à lumière bleue, tandis que Karl Storz et Olympus se font concurrence avec des technologies 4K non compatibles avec les filtres fluorescents. Les start-ups d'intelligence artificielle concèdent sous licence des classificateurs de biomarqueurs urinaires à des laboratoires régionaux, créant des offres évolutives et indépendantes des plateformes. Le discours concurrentiel s'intensifie, mettant l'accent sur des solutions groupées qui relient les résultats des tests aux choix thérapeutiques, raccourcissant ainsi les cycles de décision et différenciant les fournisseurs dans les appels d'offres. Les portefeuilles de propriété intellectuelle mettent l'accent sur les combinaisons dispositif-médicament et l'aide à la décision algorithmique, reflétant la convergence des logiciels, du matériel et des produits biologiques.

Le sentiment des investisseurs favorise les entreprises capables de naviguer à la fois dans les structures de remboursement thérapeutique et diagnostique. Les groupes de capital-investissement acquièrent des chaînes de centres chirurgicaux ambulatoires équipés de suites à lumière bleue, pariant sur une croissance prévisible des revenus et des synergies de consolidation. Pendant ce temps, les grands acteurs pharmaceutiques couvrent le risque de pipeline en sécurisant des clauses d'option d'achat avec des partenaires biotechnologiques en phase précoce, garantissant l'accès à la science de pointe sans coûts d'intégration initiaux.

Leaders du Secteur des Thérapeutiques et Diagnostics du Cancer de la Vessie

Bristol-Myers Squibb Company

GlaxoSmithKline PLC

Merck & Co. Inc.

Johnson & Johnson (Janssen)

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AstraZeneca a reçu l'approbation de la Commission Européenne pour le durvalumab (Imfinzi) en combinaison avec la gemcitabine et le cisplatine en traitement de première ligne du carcinome urothélial localement avancé ou métastatique.

- Février 2025 : Seagen et Pfizer ont rapporté des données de durabilité sans précédent pour la thérapie combinée enfortumab védotine plus pembrolizumab, avec une survie globale médiane atteignant 33,8 mois contre 15,9 mois pour la chimiothérapie dans l'essai EV-302/KEYNOTE-A39.

- Décembre 2024 : UroGen Pharma a annoncé des résultats positifs de Phase 3 pour UGN-102 (gel de mitomycine) dans le traitement du carcinome urothélial des voies supérieures de bas grade, démontrant des taux de réponse complète qui soutiennent les préparatifs de dépôt réglementaire.

- Décembre 2024 : CG Oncology a initié l'essai de Phase 3 BOND-003 pour CG0070, une immunothérapie oncolytique ciblant le cancer de la vessie non invasif sur le plan musculaire non répondant au BCG.

Portée du Rapport sur le Marché Mondial des Thérapeutiques et Diagnostics du Cancer de la Vessie

Selon la portée du rapport, le cancer de la vessie est une tumeur qui débute dans les cellules de la vessie. Le cancer de la vessie est la croissance rapide et incontrôlée de cellules anormales dans la muqueuse de la vessie urinaire avec des cellules épithéliales. Ces cellules cancéreuses peuvent même se propager à travers la muqueuse jusqu'à la paroi musculaire de la vessie. Plusieurs thérapies ont été développées pour traiter les cancers de la vessie, ce qui, à son tour, crée une forte demande pour le marché des thérapeutiques du cancer de la vessie. Le Marché des Thérapeutiques et Diagnostics du Cancer de la Vessie est segmenté par Produit (Thérapeutiques (Chimiothérapie, Immunothérapie, Autres Thérapeutiques), et Diagnostics (Cystoscopie, Échographie Vésicale, Analyse d'Urine, Autres Diagnostics), Type de Cancer (Cancer de la Vessie à Cellules Transitionnelles, Cancer de la Vessie à Cellules Squameuses, Autres Types de Cancer), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Thérapeutiques | Chimiothérapie |

| Immunothérapie | |

| Conjugués Anticorps-Médicament | |

| Dispositifs d'Administration Intravésicale de Médicaments | |

| Diagnostics | Cystoscopie |

| Échographie et Imagerie Vésicale | |

| Analyse d'Urine et Tests à la Bandelette | |

| Panels de Biomarqueurs Urinaires et de Biopsie Liquide |

| Carcinome Urothélial |

| Carcinome à Cellules Squameuses |

| Adénocarcinome et Autres Types Rares |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres Spécialisés |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Thérapeutiques | Chimiothérapie |

| Immunothérapie | ||

| Conjugués Anticorps-Médicament | ||

| Dispositifs d'Administration Intravésicale de Médicaments | ||

| Diagnostics | Cystoscopie | |

| Échographie et Imagerie Vésicale | ||

| Analyse d'Urine et Tests à la Bandelette | ||

| Panels de Biomarqueurs Urinaires et de Biopsie Liquide | ||

| Par Type de Cancer | Carcinome Urothélial | |

| Carcinome à Cellules Squameuses | ||

| Adénocarcinome et Autres Types Rares | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres Spécialisés | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques et diagnostics du cancer de la vessie ?

La taille du marché des thérapeutiques et diagnostics du cancer de la vessie est de 5,22 milliards USD en 2026.

Quelle classe de traitement connaît la croissance la plus rapide ?

L'immunothérapie progresse à un CAGR de 8,25 % jusqu'en 2031 grâce aux approbations rapides des inhibiteurs de points de contrôle immunitaires et des conjugués anticorps-médicament.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance ?

L'alignement du remboursement et les gains d'efficacité de la cystoscopie à lumière bleue permettent à de nombreuses procédures diagnostiques et de surveillance de passer des hôpitaux aux centres chirurgicaux ambulatoires, entraînant un CAGR de 7,65 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance régionale avec un CAGR projeté de 10,40 %, portée par les mises à niveau des infrastructures et les tendances démographiques.

Comment les technologies d'intelligence artificielle influencent-elles les soins du cancer de la vessie ?

Les algorithmes de biomarqueurs urinaires pilotés par l'intelligence artificielle offrent une surveillance non invasive à haute sensibilité, réduisant potentiellement la dépendance à la cystoscopie et améliorant l'adhérence des patients.

Quel défi majeur limite l'accès aux nouveaux produits biologiques dans les marchés émergents ?

Les coûts d'acquisition élevés et les obstacles stricts au remboursement ralentissent l'adoption, bien que la tarification échelonnée et les contrats basés sur les résultats commencent à remédier aux obstacles d'accessibilité.

Dernière mise à jour de la page le: