Taille et part de marché de la logistique de la chaîne du froid au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

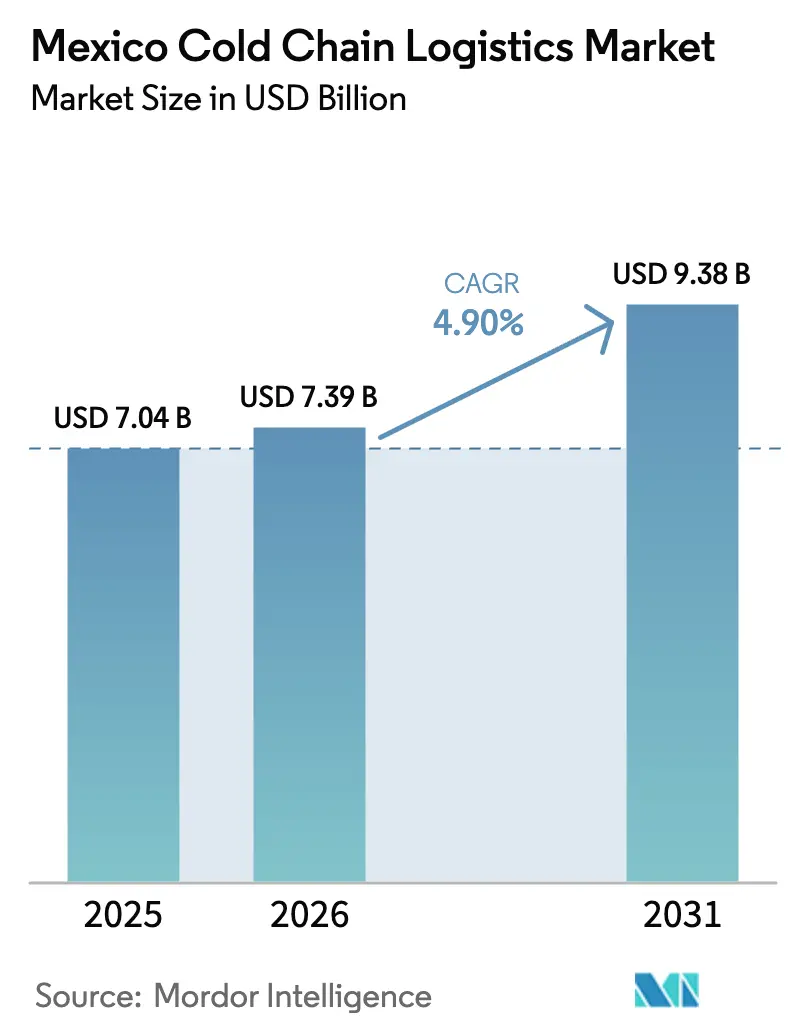

| Taille du marché de l'année de base (2025) | 7.04 Milliards de dollars |

| Taille du Marché (2026) | 7.39 Milliards de dollars |

| Taille du Marché (2031) | 9.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Mexique par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Mexique devrait passer de 7,04 milliards USD en 2025 à 7,39 milliards USD en 2026 et devrait atteindre 9,38 milliards USD d'ici 2031, avec un CAGR de 4,90 % sur la période 2026-2031.

La dynamique robuste de délocalisation de proximité dans le cadre de l'ACEUM, le déploiement de clusters de stockage automatisé à grande hauteur le long de la frontière nord et les apports de capital-risque dans des start-ups de prestataires logistiques tiers (3PL) à forte composante technologique élargissent l'écart de capacité sur le marché de la logistique de la chaîne du froid au Mexique. Des règles de traçabilité plus strictes imposées par la NOM-251 et la loi américaine FSMA accélèrent l'adoption de capteurs IoT et de plateformes blockchain offrant une visibilité de bout en bout sur les expéditions, tandis qu'une forte hausse des exportations de produits biologiques et de vaccins pousse les opérateurs à investir dans des infrastructures à −80 °C. L'instabilité du réseau électrique dans les principales régions productrices et la hausse des primes d'assurance contre le vol de marchandises tempèrent les perspectives de croissance, mais la progression de la pénétration de l'épicerie en ligne maintient sur une trajectoire ascendante la construction de micro-centres de traitement des commandes pour le dernier kilomètre, garantissant que le marché de la logistique de la chaîne du froid au Mexique continue d'attirer des capitaux à long terme.

Principaux enseignements du rapport

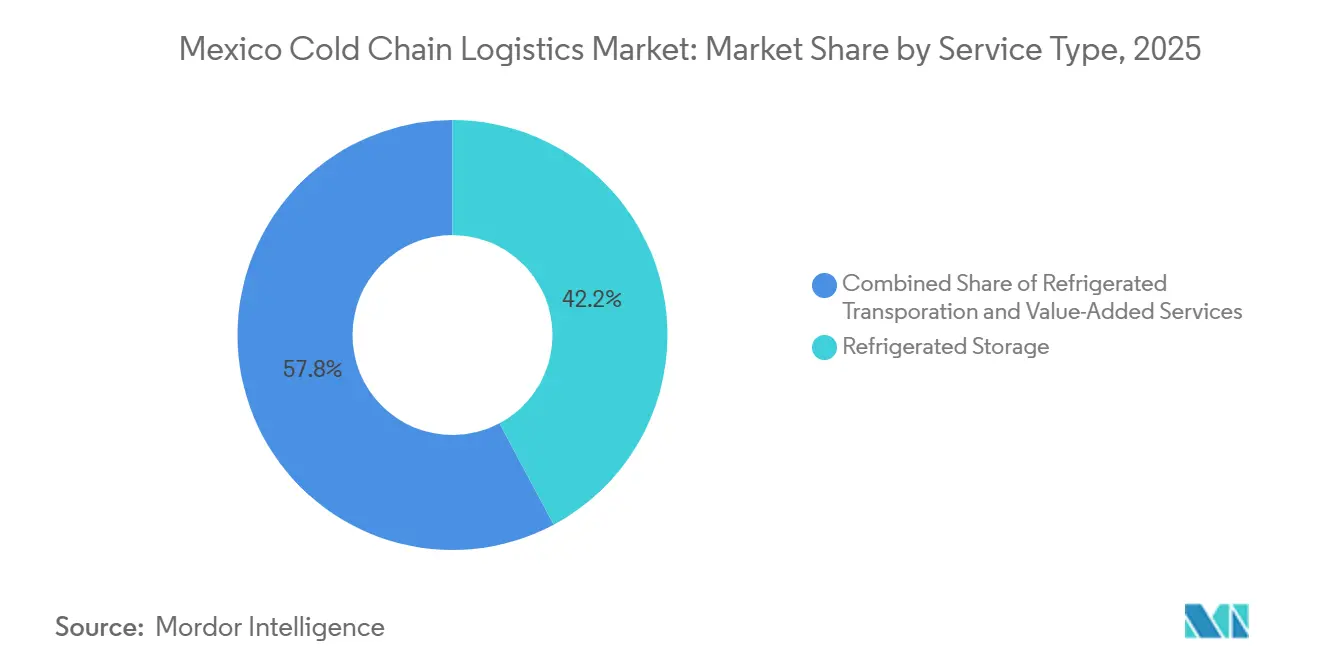

- Par type de service, le stockage réfrigéré représentait 42,20 % de la part de marché de la logistique de la chaîne du froid au Mexique en 2025, tandis que les services à valeur ajoutée ont enregistré le CAGR le plus rapide, à 4,94 %, jusqu'en 2031.

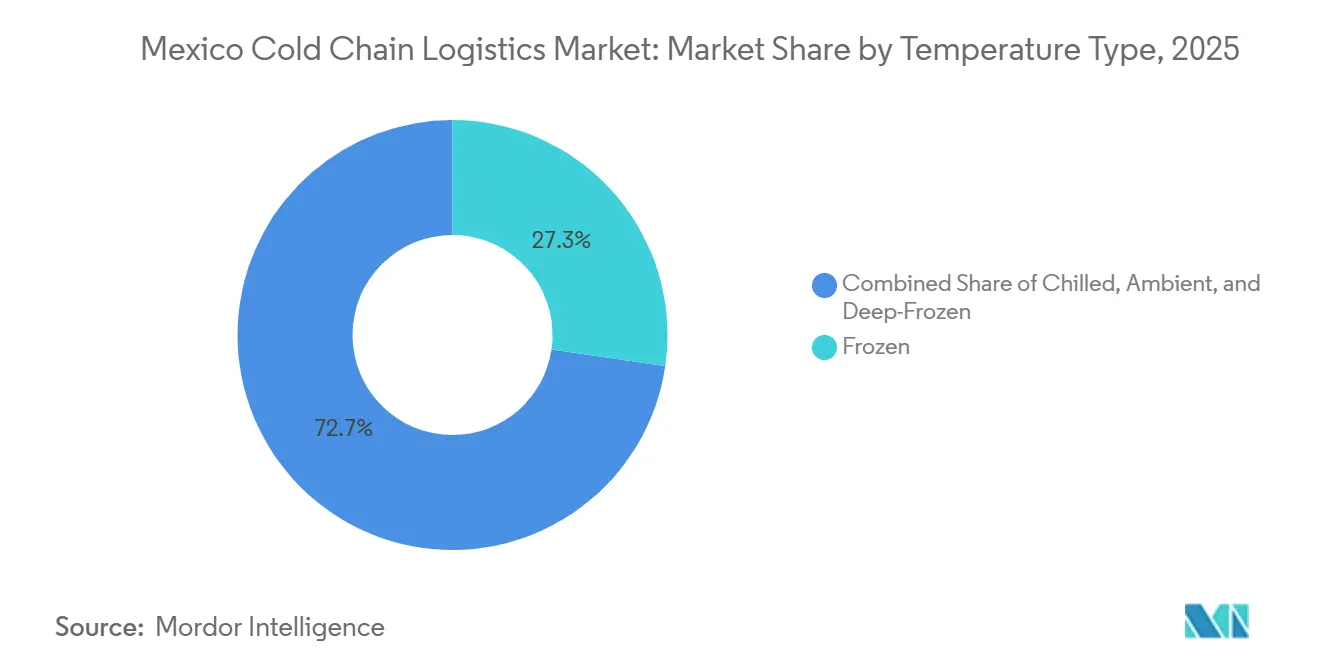

- Par type de température, la plage de température congelée détenait 27,30 % de la part de marché globale de la logistique de la chaîne du froid au Mexique en 2025, tandis que le segment surgelé devrait se développer à un CAGR de 5,10 % entre 2026 et 2031.

- Par application, la viande et la volaille représentaient 21,50 % de la taille du marché de la logistique de la chaîne du froid au Mexique en termes d'application en 2025, mais les plats prêts à consommer devraient afficher le CAGR le plus élevé, à 5,30 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Harmonisation sanitaire et phytosanitaire dans le cadre de l'ACEUM | +1.1% | Corridors d'exportation nationaux | Moyen terme (2-4 ans) |

| Clusters de stockage frigorifique automatisé à grande hauteur près de la frontière | +0.9% | États du Nord, Bajío | Long terme (≥ 4 ans) |

| Start-ups de 3PL à forte composante technologique soutenues par le capital-risque et en expansion nationale | +0.7% | Pôles urbains | Moyen terme (2-4 ans) |

| Conformité obligatoire à la traçabilité de bout en bout | +0.8% | Installations d'exportation | Court terme (≤ 2 ans) |

| Essor des exportations pharmaceutiques nécessitant une logistique à ultra-basse température | +0.6% | Zones pharmaceutiques | Moyen terme (2-4 ans) |

| Expansion de la micro-exécution omnicanale dans le commerce de détail | +0.5% | Mexico, Monterrey, Guadalajara | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Harmonisation sanitaire et phytosanitaire dans le cadre de l'ACEUM

L'ACEUM a intégré un règlement commun pour les produits frais, la viande et les produits laitiers, levant les obstacles de longue date qui retardaient autrefois les marchandises périssables à la frontière. Jalisco est devenu le deuxième État autorisé à expédier des avocats vers les États-Unis, ajoutant 100 000 tonnes de fruits supplémentaires qui passent désormais la douane en 4 à 6 heures plutôt qu'en 24 à 48 heures. Quatre-vingt-dix pour cent des importations américaines d'avocats proviennent du Mexique, et le traitement en franchise de droits maintient la compétitivité en termes de coûts de la chaîne de valeur bilatérale. Les audits de reconnaissance mutuelle permettent aux inspecteurs de l'USDA de valider les vergers à l'avance, de sorte que les transporteurs sur le marché de la logistique de la chaîne du froid au Mexique évitent les pertes liées à la détérioration dues aux temps d'attente. Les producteurs, les conditionneurs et les 3PL font état d'une meilleure planification de la main-d'œuvre, car ils peuvent prévoir les fenêtres de transit frontalier avec une variance de deux heures[1]"México exportación oro verde aguacate," Expansión, expansion.mx.

Clusters de stockage frigorifique automatisé à grande hauteur près de la frontière

Les entrepôts verticaux avec des hauteurs libres de 12 mètres se multiplient autour de Laredo et d'El Paso. Un seul site de Kuehne+Nagel à El Paso regroupe quatre dépôts traditionnels et traite 50 000 palettes grâce à des grues entièrement automatisées, réduisant les délais de préparation à l'expédition de 70 %. La robotique répond à une pénurie de 56 000 chauffeurs en substituant la main-d'œuvre par des unités de systèmes de stockage et de récupération automatisés (AS/RS) qui soulèvent, trient et préparent des unités de gestion des stocks (SKU) à températures mixtes dans le même bâtiment. L'intégration de panneaux solaires en toiture et d'un éclairage LED réduit le coût énergétique par pied cube, créant un modèle que d'autres acteurs du marché de la logistique de la chaîne du froid au Mexique reproduisent dans le Bajío[2]"Foreign Supplier Verification Program," U.S. FDA, fda.gov.

Start-ups de 3PL à forte composante technologique soutenues par le capital-risque et en expansion nationale

Le financement par capital-risque a fait émerger des entrants axés sur les données qui automatisent la mise en relation des frets, la surveillance IoT et l'optimisation des itinéraires. La start-up chilienne UNK a déployé une télématique qui signale une dérive de température de 2 °C en 60 secondes, réduisant la perte de produits frais de 20 % pour les premiers adoptants. Le géant mexicain des boissons Arca Continental a adopté les diagnostics de refroidissement basés sur l'intelligence artificielle de Sensify, réduisant la consommation d'énergie des compresseurs de 15 % et établissant un niveau de performance que les prestataires traditionnels doivent atteindre. Ces succès alimentent un cercle vertueux qui attire de nouveaux capitaux dans le secteur de la logistique de la chaîne du froid au Mexique, numérisant davantage les capacités.

Conformité obligatoire à la traçabilité de bout en bout

La NOM-251 exige des enregistrements continus de température et le respect des principes HACCP, tandis que le programme de vérification des fournisseurs étrangers (FSVP) de la loi FSMA étend la responsabilité aux exploitations agricoles mexicaines expédiant vers les États-Unis. Les petits opérateurs dépensent 50 000 USD pour des traceurs en nuage, tandis que les multinationales investissent 5 millions USD pour intégrer des systèmes ERP, WMS et des registres blockchain. Le non-respect peut bloquer les exportations du jour au lendemain, comme on l'a vu lorsque l'USDA a temporairement bloqué certains lots d'avocats en 2024. Par conséquent, le marché de la logistique de la chaîne du froid au Mexique considère la préparation aux audits comme un argument de vente essentiel, en intégrant des tableaux de bord de conformité dans chaque contrat de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité du réseau électrique dans les principales régions productrices | −0.7% | Michoacán, Jalisco, Sinaloa | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les excursions de température et le vol de marchandises | −0.6% | Corridors nationaux à haute valeur ajoutée | Moyen terme (2-4 ans) |

| Pénurie d'entrepôts frigorifiques de classe A dans les villes de rang 2 | −0.5% | Querétaro, Aguascalientes, Guanajuato | Long terme (≥ 4 ans) |

| Goulots d'étranglement douaniers portuaires réduisant la durée de conservation des marchandises réfrigérées | −0.4% | Manzanillo, Lázaro Cárdenas, Veracruz | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique dans les principales régions productrices

La durée moyenne des pannes de courant est passée de 2 minutes à 11 minutes, obligeant les conditionneurs d'avocats au Michoacán et les exportateurs de baies au Jalisco à installer des groupes électrogènes diesel qui ajoutent 0,03 USD par kWh et 15 % au coût total de la réfrigération. Au-delà du coût, les chutes de tension perturbent les cycles des compresseurs, réduisant la durée de conservation de certains fruits de 12 heures. Les opérateurs sur le marché de la logistique de la chaîne du froid au Mexique ajoutent désormais des onduleurs et des circuits à double évaporateur aux nœuds critiques, mais les équipements redondants augmentent les dépenses d'investissement et ralentissent le retour sur investissement[3]"Electricity in Mexico," The Mexico Political Economist, mxpe.org.

Hausse des primes d'assurance pour le risque d'excursion de température et de vol de marchandises

Plus de 85 000 détournements depuis 2019 ont doublé les primes sur les flottes de véhicules frigorifiques empruntant les corridors Puebla-Veracruz et Mexico-Querétaro. Les assureurs exigent des verrous GPS, des escortes armées et des dépenses de routage géoclôturé qui ajoutent 8 à 12 % aux tarifs de fret. Les transporteurs doivent également s'assurer contre les excursions de température ; un chargement de produits biologiques gâté peut anéantir les bénéfices d'un trimestre, faisant de la gestion des risques une priorité absolue sur le marché de la logistique de la chaîne du froid au Mexique[4]"Meat Consumption in Mexico to Keep Rising," USDA ERS, ers.usda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée stimulent la différenciation

Le stockage réfrigéré représentait 42,2 % de la part de marché de la logistique de la chaîne du froid au Mexique en 2025, Emergent Cold et Frialsa ayant porté leur capacité combinée à 282,7 millions de pieds cubes. Cependant, la compression des marges due à la volatilité des prix de l'électricité pousse les opérateurs vers des services tels que la surgélation rapide, le cross-docking et le kitting, qui génèrent des primes de 20 à 35 %. Les services à valeur ajoutée devraient donc accroître leur part de la taille du marché de la logistique de la chaîne du froid au Mexique plus rapidement que tout autre service, avec un CAGR de 4,94 % jusqu'en 2031.

L'orchestration numérique amplifie ce pivot : la détection de la demande par intelligence artificielle du hub de Monterrey de Blue Yonder, fort de 600 employés, alimente des routines de positionnement en temps réel qui réduisent le délai du cycle de commande de 30 %. Les dépenses d'investissement annuelles de 240 millions USD de Canadian Pacific Kansas City dans le ferroviaire ouvrent des blocs réfrigérés qui contournent les autoroutes encombrées, permettant aux 3PL de proposer des produits porte-à-porte combinant rail et route. À mesure que la complexité de la conformité s'accroît, les clients récompensent les prestataires qui prennent en charge l'étiquetage, l'inspection qualité et la saisie des données douanières, renforçant la prééminence des offres à valeur ajoutée sur le marché de la logistique de la chaîne du froid au Mexique.

Par type de température : la capacité surgelée connaît la croissance la plus rapide

La plage de température congelée a conservé une part de marché de 27,3 % du chiffre d'affaires 2025, grâce à la production avicole mexicaine de 4,1 millions de tonnes métriques. Pourtant, les zones surgelées et à ultra-basse température, liées à l'essor des exportations de produits biologiques, devraient afficher un CAGR de 5,1 %, surpassant toutes les autres plages sur le marché de la logistique de la chaîne du froid au Mexique. Le déploiement continu de hubs par DHL, qui intègre des cellules à −80 °C dans des parcs multi-températures, illustre les dépenses d'investissement qui affluent dans ce créneau.

Les goûts des consommateurs dans le commerce de détail stimulent également la demande de surgelés : les crèmes glacées haut de gamme et les plats surgelés élaborés par des chefs occupent désormais les têtes de gondole dans les supérettes urbaines, en réponse aux modes de vie à double revenu. Les sites à forte densité utilisent des chambres multi-zones afin qu'un seul circuit de chariot élévateur puisse desservir des baies réfrigérées, de la volaille congelée et des vaccins d'essai à −80 °C sans contamination croisée. Ces constructions hybrides nécessitent une isolation avancée et des rideaux d'air intelligents, stimulant les dépenses technologiques sur le marché de la logistique de la chaîne du froid au Mexique.

Par application : les aliments de commodité stimulent l'essor des plats prêts à consommer

La viande et la volaille ont conservé une part de marché de 21,5 % de la valeur applicative 2025, ancrée par la hausse de la consommation de volaille par habitant que l'USDA prévoit d'atteindre 43,8 kg d'ici 2033. Néanmoins, les plats prêts à consommer afficheront un CAGR de 5,3 % car les millennials urbains délaissent la cuisine maison au profit de plats réchauffables. Amazon, Walmart et MercadoLibre spécifient tous des bacs à températures mixtes livrés à domicile en 60 minutes, étendant le marché de la logistique de la chaîne du froid au Mexique vers des micro-hubs de quartier.

Les fruits et légumes bénéficient de l'essor des exportations d'avocats et de baies, tandis que le poisson et les fruits de mer tirent parti des gains de durée de conservation obtenus grâce à la super-réfrigération à −1 °C. Les produits pharmaceutiques et biologiques s'appuient sur les pipelines d'essais transfrontaliers des NIH et de la FDA, augmentant la valeur par pied cube traité. Chaque filière impose des exigences particulières en matière de manutention et de documentation, de sorte que les opérateurs diversifient leurs bibliothèques de procédures opérationnelles standard pour sécuriser leur part de portefeuille dans l'ensemble du spectre de la taille du marché de la logistique de la chaîne du froid au Mexique.

Analyse géographique

Les États frontaliers du nord dominent le débit, les camions assurant 72,5 % du fret entre les États-Unis et le Mexique, et les volumes transfrontaliers ayant augmenté de 52 % d'une année sur l'autre jusqu'en septembre 2024. Le site de Kuehne+Nagel à El Paso et le projet de 83 600 m² de DSV à Laredo illustrent comment des dépôts automatisés relient les nœuds d'approvisionnement mexicains aux marchés de consommation américains en une journée de route. Les rames de trains réfrigérés de Canadian Pacific Kansas City, reliant désormais les agro-parcs du Guanajuato aux distributeurs de l'Illinois, protègent les denrées périssables du vol sur les autoroutes.

Le Bajío — Querétaro, Guanajuato et Aguascalientes — absorbe les équipementiers automobiles et aéronautiques qui font transiter des composants importés par des plateformes de cross-docking à température contrôlée, élargissant le marché adressable de la logistique de la chaîne du froid au Mexique. Les hubs du Pacifique, menés par Manzanillo, sont en interface avec l'Asie ; un nouveau service de sept lignes vers Shanghai réduit le transit porte-à-porte des avocats à 24 jours, bien que les délais douaniers continuent de rogner les marges sur les produits réfrigérés.

Les mégapoles du centre consomment les deux tiers des aliments de commodité nationaux, ce qui pousse Amazon et MercadoLibre à encercler Mexico de nœuds de micro-exécution des commandes. Les régions agricoles du sud-ouest souffrent de pannes de courant mais restent indispensables, maintenant ouverts les canaux d'investissement pour les micro-réseaux solaires connectés au réseau qui stabilisent les refroidisseurs des stations de conditionnement.

Paysage concurrentiel

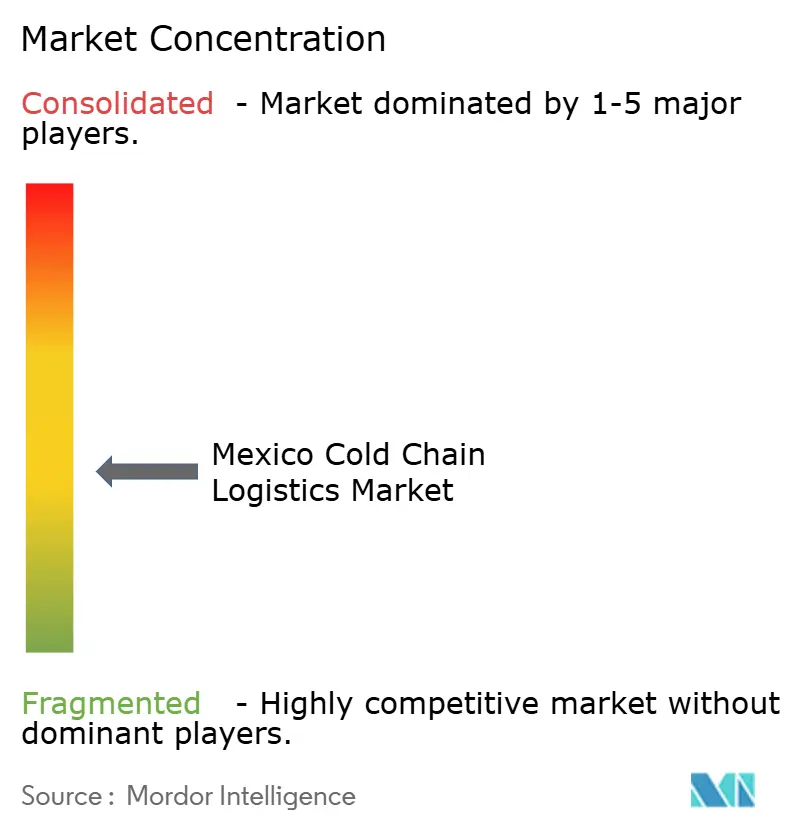

Le marché de la logistique de la chaîne du froid au Mexique présente une concentration modérée, les cinq premiers acteurs contrôlant environ 35 à 40 % de la part de marché, tandis que de nombreux services de flotte locaux desservent les cultures régionales. DHL investit 2 milliards EUR (2,08 milliards USD) en dépenses d'investissement dans le secteur de la santé pour renforcer son segment pharmaceutique. Simultanément, CPKC-Americold prévoit d'allouer entre 500 millions et 1 milliard USD au développement de corridors ferroviaires réfrigérés transfrontaliers. Emergent Cold et Frialsa se disputent les meilleurs sites de classe A avant qu'ils ne deviennent indisponibles, tandis que le conglomérat national Traxion s'appuie sur son réseau de messagerie (LTL) pour consolider les unités de gestion des stocks (SKU) ambiantes et réfrigérées en une seule facture.

La différenciation numérique devient un facteur critique sur le marché. La télémétrie en mode logiciel en tant que service (SaaS) d'UNK, les compresseurs alimentés par intelligence artificielle de Sensify et les solutions de détection de la demande de Blue Yonder créent des écosystèmes intégrés qui déplacent la concurrence des tarifs vers des offres groupées de services de données à valeur ajoutée. L'expertise en matière de conformité constitue un autre avantage concurrentiel, les installations détenant des certifications USDA, FDA et Bonnes Pratiques de Distribution (BPD) attirant des locataires axés sur l'exportation et commandant une prime de 15 % sur les taux de location.

L'innovation en matière de sécurité est également devenue une priorité stratégique. Des fonctionnalités telles que les itinéraires géoclôturés, les boutons d'alarme et les escortes par drone sont désormais des critères clés dans les évaluations des appels d'offres. Cela reflète l'importance croissante de l'atténuation des risques de vol de marchandises dans l'élaboration des stratégies au sein du secteur de la logistique de la chaîne du froid au Mexique.

Leaders du secteur de la logistique de la chaîne du froid au Mexique

AIT Worldwide Logistics

Emergent Cold LatAm

DHL Group

Frialsa Frigorificos

United Parcel Service of America, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : CPKC et Americold ont lancé un service ferroviaire réfrigéré transfrontalier reliant le Midwest américain au Mexique. Cette initiative a renforcé les corridors multimodaux de la chaîne du froid, atténué les risques liés à la congestion aux frontières et maintenu l'intégrité des températures. De plus, elle a positionné le transport ferroviaire comme une alternative viable et évolutive au transport routier frigorifique longue distance traditionnel.

- Janvier 2026 : Emergent Cold LatAm a inauguré un entrepôt frigorifique moderne dans la région de Guadalajara. L'installation avait une capacité de 12 000 positions de palettes sur 81 000 mètres cubes et était conçue pour stocker 12 000 tonnes de denrées alimentaires. Le site comprenait un terrain pour de futures extensions permettant de doubler sa capacité.

- Août 2025 : DSV a ouvert un centre de distribution de 83 600 m² à Laredo pour renforcer les flux de la chaîne du froid transfrontalière entre le Mexique et les États-Unis.

- Juin 2025 : We Store Frozen a posé la première pierre d'un entrepôt de surgelés de 40 millions USD et 9 290 m² à Laredo, augmentant la capacité pour les produits frais entrants et les protéines.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid au Mexique

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Ferroviaire | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Surgelé/Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Ferroviaire | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé/Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du secteur de la logistique de la chaîne du froid au Mexique d'ici 2031 ?

Il devrait atteindre 9,38 milliards USD d'ici 2031, contre 7,39 milliards USD en 2026.

Quel taux de croissance annuel composé est attendu pour la logistique à température contrôlée du pays jusqu'en 2031 ?

Un CAGR de 4,90 % est prévu pour la période 2026-2031.

Quelle catégorie de services connaît la croissance la plus rapide dans les chaînes d'approvisionnement réfrigérées au Mexique ?

Les services à valeur ajoutée tels que le co-emballage, la surgélation rapide et l'étiquetage sont en passe d'afficher le CAGR le plus élevé, à 4,94 %, jusqu'en 2031.

Pourquoi la capacité surgelée se développe-t-elle si rapidement dans les réseaux logistiques du pays ?

La hausse des exportations de produits biologiques, de vaccins et d'aliments surgelés haut de gamme nécessite des infrastructures à −80 °C, entraînant un CAGR de 5,10 % dans les revenus du segment surgelé.

Comment l'ACEUM façonne-t-il le commerce réfrigéré transfrontalier pour les exportateurs mexicains ?

Les règles sanitaires et phytosanitaires harmonisées ont réduit le dédouanement à la frontière de jusqu'à 48 heures à seulement 4 heures, stimulant le débit des avocats et des baies.

Quelles améliorations en matière de sécurité les entreprises de logistique utilisent-elles pour réduire le vol de marchandises sur les autoroutes mexicaines ?

Les opérateurs déploient des véhicules frigorifiques équipés de verrous GPS, des escortes armées et un routage géoclôturé, réduisant les incidents de vol de 40 à 60 % même si les primes d'assurance augmentent.

Dernière mise à jour de la page le: