Taille et part du marché de la logistique de la chaîne du froid en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

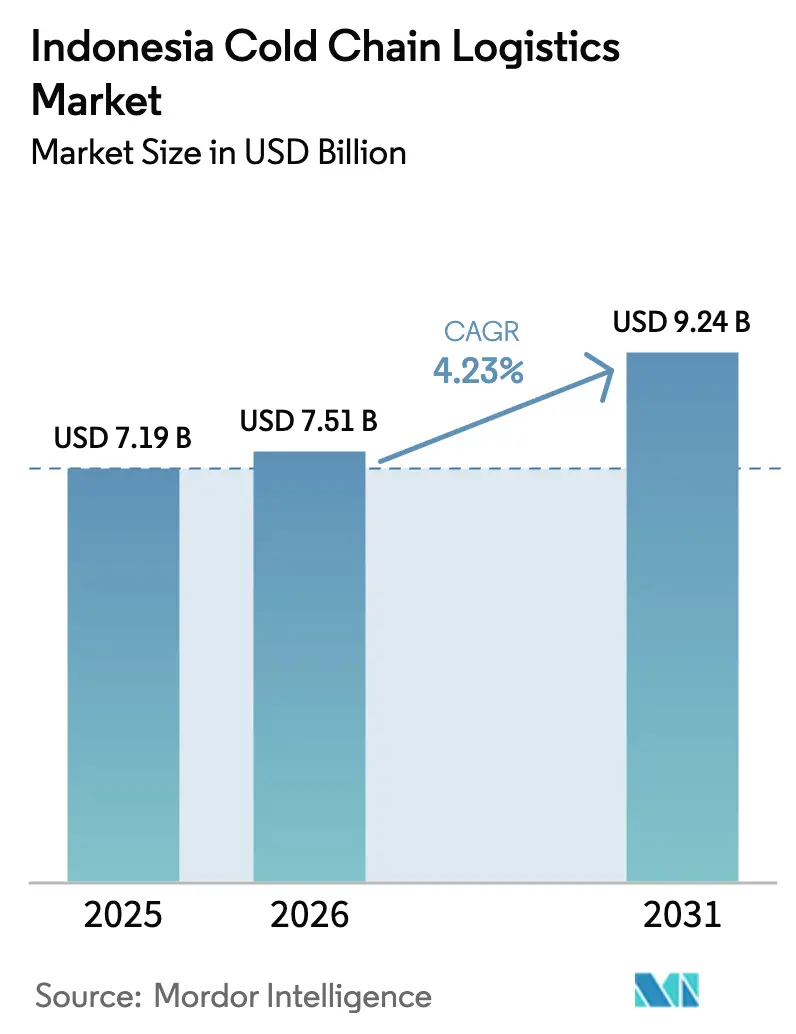

| Taille du marché de l'année de base (2025) | 7.19 Milliards de dollars |

| Taille du Marché (2026) | 7.51 Milliards de dollars |

| Taille du Marché (2031) | 9.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Indonésie par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Indonésie devrait passer de 7,19 milliards USD en 2025 à 7,51 milliards USD en 2026 et atteindre 9,24 milliards USD d'ici 2031 à un TCAC de 4,23 % sur la période 2026-2031.

Les signaux d'investissement des prestataires logistiques multinationaux, la dynamique soutenue des exportations dans le secteur des produits de la mer et les mises à niveau continues de la distribution pharmaceutique façonnent les ajouts de capacité à court terme et les innovations de services dans les nœuds de stockage et de transport. Le programme national de modernisation logistique, comprenant des initiatives visant à réduire les coûts et à améliorer les infrastructures, ancre les engagements de capitaux privés dans le stockage frigorifique dans les ports et les centres de distribution intérieurs, ainsi que dans les plateformes pharmaceutiques certifiées répondant à des exigences strictes de manutention et de traçabilité. À mesure que le secteur des pêcheries approfondit son intégration avec les marchés d'exportation et que la distribution des soins de santé devient plus complexe, le paysage concurrentiel s'oriente vers les opérateurs qui combinent conformité, portée du réseau et visibilité numérique. L'exécution sur le terrain bénéficie également de programmes gouvernementaux ciblés qui équipent les nœuds régionaux d'actifs logistiques frigorifiques et d'alignements politiques favorisant l'adoption de normes et des flux plus rapides dans les ports d'entrée.

Principaux enseignements du rapport

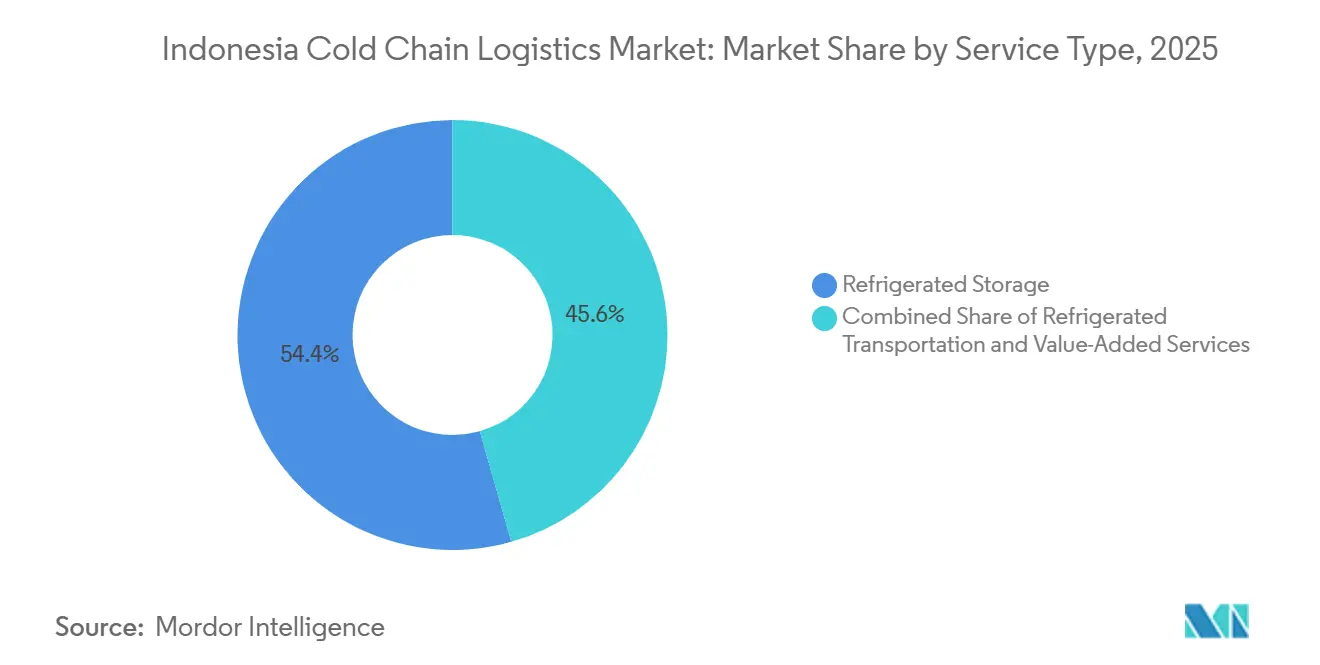

- Par type de service, le stockage réfrigéré représentait 54,40 % de la taille du marché de la logistique de la chaîne du froid en Indonésie en 2025, tandis que les services à valeur ajoutée devraient enregistrer un TCAC de 4,75 % jusqu'en 2031.

- Par plage de température, le stockage congelé représentait une part de 57,35 % en 2025, et la chaîne du froid ambiante devrait se développer à un TCAC de 5,54 % jusqu'en 2031.

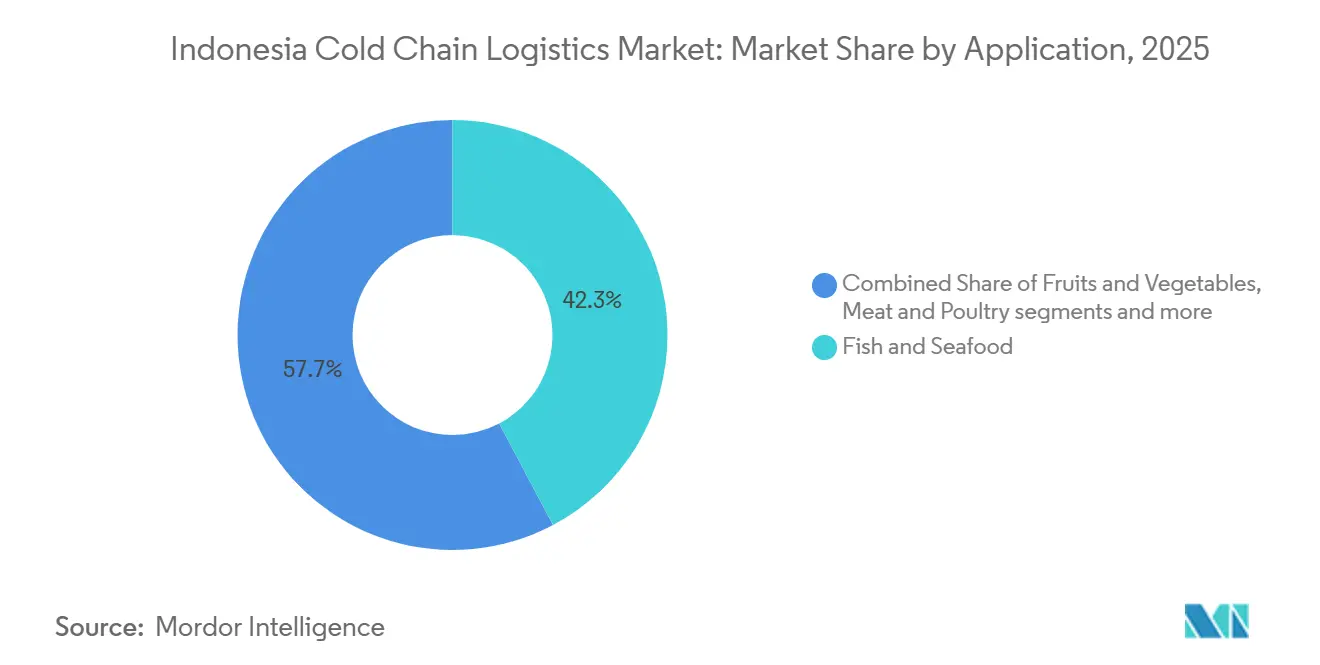

- Par application, les poissons et produits de la mer étaient en tête avec 42,25 % de la part du marché de la logistique de la chaîne du froid en Indonésie en 2025, tandis que les produits pharmaceutiques et biologiques devraient croître à un TCAC de 6,21 % jusqu'en 2031.

- Par géographie, Java détenait une part de 62,10 % en 2025, et Sulawesi devrait afficher le TCAC régional le plus rapide de 4,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure de distribution pharmaceutique et vaccinale | +0.9% | Cœur de Java et extension vers les pôles secondaires de Sulawesi et Sumatra | Moyen terme (2-4 ans) |

| Croissance rapide de l'épicerie en ligne et de la livraison de produits alimentaires frais | +1.1% | Grand Jakarta, Surabaya, Medan ; extension aux villes de niveau 2 | Court terme (≤ 2 ans) |

| Demande croissante de la classe moyenne pour les denrées périssables importées | +0.7% | Centres urbains de Java et zones touristiques de Bali | Moyen terme (2-4 ans) |

| Investissement gouvernemental dans les plateformes de stockage frigorifique et les ports | +0.8% | National, y compris Java occidental et les ports de pêche de l'est | Long terme (≥ 4 ans) |

| Croissance des chaînes de commerce moderne et des hypermarchés | +0.5% | Java, Bali et certaines villes de Sumatra | Moyen terme (2-4 ans) |

| Augmentation des volumes d'aquaculture et d'exportation de produits de la mer | +0.7% | Provinces côtières et liaisons inter-îles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de l'infrastructure de distribution pharmaceutique et vaccinale libère des capacités spécialisées dans la chaîne du froid

La logistique pharmaceutique se développe avec de nouvelles installations certifiées, des normes plus strictes et une intégration plus profonde avec les plateformes de santé publique, ce qui élargit directement le stockage spécialisé à 2–8 °C, à température ambiante contrôlée et à des plages ultra-basses. La modernisation de la chaîne d'approvisionnement sanitaire en Indonésie comprend l'interopérabilité numérique via des systèmes nationaux et la plateforme SMILE, qui relie des milliers de centres de santé pour améliorer la précision des stocks et la fiabilité du service au dernier kilomètre. Les prestataires logistiques mondiaux s'engagent également à investir de nouveaux capitaux dans des plateformes conformes aux BPD, avec des investissements affectés à la région Asie-Pacifique et un rôle régional pour Jakarta dans les flux de soins de santé, ce qui renforce la manutention des produits biologiques et des produits à délai critique. Ces mises à niveau du réseau complètent les distributeurs nationaux qui maintiennent des empreintes nationales et la supervision des régulateurs pour assurer le respect des Bonnes Pratiques de Distribution, ce qui élève les niveaux de service de base pour la manutention à température contrôlée. Prises ensemble, ces actions établissent des normes de conformité plus élevées et libèrent de nouvelles capacités, ce qui soutient la croissance des vaccins et des thérapeutiques à haute valeur ajoutée sur le marché de la logistique de la chaîne du froid en Indonésie.[1]« L'Indonésie confirme le premier système national de traçabilité conforme aux normes GDST au monde », Dialogue mondial sur la traçabilité des produits de la mer, thegdst.org

La croissance rapide de l'épicerie en ligne et de la livraison de produits alimentaires frais propulse les réseaux de distribution hyperlocaux

Les consommateurs urbains se tournent vers la livraison rapide pour les denrées périssables, ce qui comprime les cycles de traitement des commandes et élève les exigences en matière de contrôle de la température dans les entrepôts sombres et les points de transbordement de proximité. Le soutien politique et les programmes publics qui déploient des actifs frigorifiques vers les nœuds provinciaux contribuent à stabiliser les prix alimentaires et à atténuer les pertes, tout en augmentant le débit des produits réfrigérés et congelés de base. À mesure que les détaillants et les plateformes se développent dans les couloirs denses, les opérateurs font évoluer les flottes réfrigérées du dernier kilomètre et adoptent des outils de visibilité qui garantissent l'intégrité des produits lors des transferts rapides et des courtes distances. Les entreprises logistiques qui offrent des outils intégrés d'entreposage, de transport et de solutions numériques sont bien positionnées pour remporter des contrats auprès des épiciers et des chaînes de proximité qui exigent des niveaux de service élevés et une traçabilité. Les investissements dans des modèles d'agrégation à faible intensité d'actifs et des capacités partagées permettent également d'accélérer l'augmentation de la couverture géographique, ce qui est essentiel pour servir les catégories de produits frais volatiles sur le marché de la logistique de la chaîne du froid en Indonésie.

L'investissement gouvernemental dans les plateformes de stockage frigorifique et les ports renforce l'architecture nationale de sécurité alimentaire

Le programme logistique national donne la priorité à la réduction des coûts du système et à l'accélération des flux commerciaux, ce qui se traduit par des mises à niveau ciblées dans les ports, des réseaux intérieurs plus profonds et des pratiques opérationnelles standardisées pour les marchandises sous température dirigée. La nouvelle capacité d'entrée à Java occidental est prévue pour être mise en service avec des expansions progressives, ce qui redistribuera la charge des terminaux encombrés et offrira un soutien spécialisé pour les conteneurs frigorifiques. Les investissements stratégiques dans les ports de pêche et la budgétisation des programmes contribuent également à réduire les pertes après récolte en permettant des normes de stockage frigorifique et de manutention dans les régions qui expédient de grands volumes de produits de la mer[2] « Sommet sur les infrastructures de la chaîne du froid en Indonésie 2025 : renforcement de l'écosystème national de la chaîne du froid », Centre de fabrication indonésien, imc.kemenperin.go.id. La coordination interministérielle et les forums industriels ont aligné les mesures fiscales, les normes et la numérisation, ce qui crée une voie plus claire pour que les opérateurs privés s'engagent à long terme dans des actifs frigorifiques. Ces développements réduisent les frictions dans le flux des denrées périssables et soutiennent des niveaux de service cohérents, ce qui renforce les bases du marché de la logistique de la chaîne du froid en Indonésie.

L'augmentation des volumes d'aquaculture et d'exportation de produits de la mer nécessite des chaînes du froid améliorées du port au marché

Les produits de la mer restent une catégorie d'exportation à fort volume et à haute valeur ajoutée, ce qui exige un contrôle ininterrompu de la température du navire à la porte du port et à travers les corridors internationaux. Les recettes d'exportation ont augmenté en 2025, les États-Unis restant le principal acheteur, tandis que les approbations accordées à davantage d'unités de transformation ont élargi l'accès à des marchés supplémentaires. L'adoption nationale de la traçabilité alignée sur la norme GDST permet l'échange de données interopérables dans toute la chaîne des produits de la mer, ce qui renforce la conformité et améliore la confiance des acheteurs dans les principales destinations. À mesure que les provinces côtières développent l'aquaculture, la demande croît pour le pré-refroidissement, l'entreposage frigorifique, les prises de courant pour conteneurs réfrigérés et des transits inter-îles plus courts qui protègent la qualité et la durée de conservation. La position mondiale du secteur et l'ampleur de la production halieutique en font un ancrage structurel pour la planification des capacités et les modèles de service axés sur l'exportation au sein du marché de la logistique de la chaîne du froid en Indonésie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de l'électricité et alimentation électrique peu fiable | -0.9% | Indonésie orientale et réseaux électriques intermittents dans certaines îles | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid fragmentée à travers l'archipel | -0.6% | Îles extérieures et routes multi-îles complexes | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée pour les opérations à température contrôlée | -0.4% | National, plus aigu dans les zones rurales et les nouvelles zones frigorifiques | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour la flotte réfrigérée et les entrepôts | -0.5% | National, en particulier pour les opérateurs PME et les entrants de niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de l'électricité et l'alimentation électrique peu fiable freinent les améliorations de l'efficacité

L'électricité reste une composante importante des charges d'exploitation des entrepôts frigorifiques, et la fiabilité de l'approvisionnement varie selon les régions, ce qui complique la conception d'opérations économes en énergie. La variabilité du réseau augmente les besoins en alimentation de secours et en maintenance, tout en ralentissant le retour sur investissement des systèmes de réfrigération plus récents qui réduisent la consommation. Les exploitants d'installations réagissent en introduisant progressivement des rénovations d'efficacité et en utilisant sélectivement la production sur site là où cela est possible, ce qui dépend alors des autorisations locales et de la rentabilité économique. Les groupements industriels ont mis en évidence les pressions sur les coûts des modèles d'exploitation et les implications pour la tarification des services dans les marchés moins denses. Ces facteurs ralentissent à la fois l'expansion sur de nouveaux sites et les mises à niveau dans les zones à réseau électrique plus faible, ce qui pèse sur la qualité du service et la croissance du marché de la logistique de la chaîne du froid en Indonésie.

L'infrastructure de chaîne du froid fragmentée à travers l'archipel allonge les délais de livraison

La géographie multi-îles du pays introduit une complexité dans les transferts et une distribution inégale des actifs, ce qui entraîne des niveaux de service variables entre les corridors primaires et secondaires. La capacité frigorifique limitée dans plusieurs îles extérieures accroît la dépendance à des routes plus longues ou à des transbordements multiples qui peuvent allonger les délais de livraison pour les marchandises sensibles. Les efforts nationaux visant à standardiser et à développer les actifs frigorifiques progressent, mais les opérateurs privés font toujours face à des coûts plus élevés pour positionner des équipements sur des liaisons éloignées. Les programmes de coordination et les mises à niveau des ports réduisent les frictions dans les nœuds clés, mais la fragmentation continue de mettre à l'épreuve la garantie de température de bout en bout sur des origines distantes. Ces contraintes nécessitent une planification minutieuse du réseau et des partenariats avec des opérateurs locaux, ce qui accroît la complexité du développement du marché de la logistique de la chaîne du froid en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée gagnent du terrain à mesure que les mandats halal remodèlent les modèles opérationnels

Le stockage réfrigéré représentait 54,40 % de la part du marché de la logistique de la chaîne du froid en Indonésie en 2025, reflétant le rôle central de la capacité en vrac dans les réserves nationales de sécurité alimentaire et les flux d'exportation. Les opérateurs de stockage mettent à niveau leurs systèmes et procédures pour s'aligner sur les normes en évolution, notamment les pratiques de ségrégation pour la manutention halal et la documentation qui soutient les certifications d'exportation. À mesure que les ports et les nœuds intérieurs ajoutent des capacités frigorifiques, les prestataires de stockage s'intègrent étroitement avec les transitaires et les distributeurs nationaux qui gèrent des réseaux multi-températures au service des détaillants, des transformateurs et des établissements de santé. Dans le même temps, la différenciation des services repose de plus en plus sur l'assurance qualité, la traçabilité et la capacité à soutenir les produits de la mer de qualité export et les produits pharmaceutiques réglementés, ce qui favorise les opérateurs disposant de programmes de conformité établis. Cette profondeur de capacité donne aux acteurs en place un avantage dans les contrats remportés et s'aligne sur l'orientation du marché de la logistique de la chaîne du froid en Indonésie vers une croissance axée sur les normes.

Les services à valeur ajoutée constituent le type de service à la croissance la plus rapide avec un TCAC de 4,75 % jusqu'en 2031 au sein de la taille du marché de la logistique de la chaîne du froid en Indonésie, portés par la demande d'étiquetage, de portionnement, de surgélation et de services de validation qui déchargent la complexité des expéditeurs. Les exigences réglementaires et des acheteurs qui appellent à la ségrégation dans les lignes de traitement et à une documentation propre augmentent la part des flux de travail externalisés et certifiés. Ce changement permet aux producteurs et aux importateurs de concentrer leurs ressources sur le développement des produits et des marchés, tandis que les spécialistes de la chaîne du froid gèrent les processus en entrepôt selon des procédures auditées qui réduisent les risques aux points de contrôle à l'exportation. Les enregistrements numériques et les systèmes de traçabilité interopérables soutiennent davantage la gestion des réclamations et la confiance des acheteurs, en particulier pour les expéditions de produits de la mer vers les États-Unis et l'Europe. À mesure que davantage d'expéditeurs préfèrent des solutions frigorifiques clés en main, les places de marché à faible intensité d'actifs et les prestataires logistiques tiers intégrés développent leurs capacités et leurs options de transport pour répondre aux pics, ce qui renforce la dynamique des services à valeur ajoutée.

Par type de température : la domination du congelé reflète la force du secteur halieutique ; l'ambiant progresse rapidement grâce aux évolutions de la stabilité pharmaceutique

Le stockage congelé à -18 à 0 °C représentait 57,35 % du marché de la logistique de la chaîne du froid en Indonésie en 2025, ce qui est cohérent avec le statut du pays en tant que l'un des principaux producteurs et exportateurs mondiaux de produits halieutiques. Les catégories de produits de la mer, notamment les crevettes et le thon, sont acheminées en grands volumes vers les principales destinations, ce qui sous-tend une demande continue d'entreposage frigorifique, de prises de courant pour conteneurs réfrigérés et d'une rotation rapide des navires. À mesure que les régions côtières augmentent leur production, les producteurs se concentrent sur l'intégrité de la chaîne du froid du débarquement à la porte du conteneur et s'appuient sur des cadres de traçabilité qui facilitent l'accès aux marchés à haute valeur ajoutée. Les aliments surgelés transformés étendent également leur empreinte avec les réseaux de commerce moderne et de restauration qui préfèrent une qualité constante et une durée de conservation prolongée. Ces tendances soutiennent l'acquisition de remorques et de conteneurs dotés de fonctionnalités fiables de contrôle de la température et d'outils de visibilité conformes aux normes des détaillants sur le marché de la logistique de la chaîne du froid en Indonésie.

La chaîne du froid ambiante est la plage de température à la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031, soutenue par l'évolution du secteur pharmaceutique vers la stabilité à température ambiante contrôlée et les programmes de santé publique à grande échelle qui reposent sur une distribution fiable. Les mises à niveau de la distribution des soins de santé mettent désormais l'accent sur des zones de température dédiées et une surveillance pour s'aligner sur la supervision des bonnes pratiques nationales de distribution. Les nœuds de commerce de détail et de commerce électronique favorisent également les installations multi-températures qui orchestrent mieux les unités de gestion des stocks sèches, réfrigérées et congelées pour les opérations consolidées du dernier kilomètre. À mesure que les opérateurs d'actifs investissent dans des agencements modulaires et des environnements contrôlés par des systèmes de gestion d'entrepôt, la conformité en matière de température devient plus reproductible à grande échelle, ce qui contribue à réduire les pertes et renforce la confiance des acheteurs. Ces avancées façonnent un mix de températures plus résilient au sein du marché de la logistique de la chaîne du froid en Indonésie.

Par application : les poissons et produits de la mer en tête grâce à la dynamique des exportations ; les produits pharmaceutiques en forte hausse avec les ambitions biopharma

Les poissons et produits de la mer étaient en tête avec une part de 42,25 % en 2025 au sein de la taille du marché de la logistique de la chaîne du froid en Indonésie, soutenus par la hausse de la valeur des exportations et la demande internationale soutenue. Les États-Unis sont restés la principale destination des exportations halieutiques en 2025, tandis que les approbations ont permis à des unités de transformation supplémentaires de servir la Chine et la Turquie avec des pratiques de chaîne du froid conformes. Les systèmes nationaux de traçabilité des produits de la mer conformes aux normes GDST renforcent l'interopérabilité et la conformité aux exigences des acheteurs tout au long de la chaîne d'approvisionnement, de la pré-production à la distribution. À mesure que les provinces côtières se développent en pôles d'aquaculture, les opérateurs investissent dans des capacités de stockage congelé et réfrigéré à proximité des sites de récolte pour raccourcir les délais de livraison et protéger la qualité. Ces actions alignent l'exécution logistique sur les normes des marchés d'exportation et soutiennent un débit constant sur le marché de la logistique de la chaîne du froid en Indonésie.[3]« Profil halieutique par pays : Indonésie 2025 », SEAFDEC, seafdec.org

Les produits pharmaceutiques et biologiques constituent l'application à la croissance la plus rapide avec un TCAC prévu de 6,21 % jusqu'en 2031, reflétant les investissements nationaux dans les soins de santé et les exigences accrues en matière de manutention certifiée. Les distributeurs qui opèrent à l'échelle nationale ont renforcé leur coopération avec les régulateurs pour respecter des normes strictes tout en desservant un large réseau de points de vente. Les prestataires internationaux s'engagent à investir dans des plateformes logistiques dédiées aux sciences de la vie en Asie-Pacifique, et Jakarta est positionnée comme un nœud régional pour le fret aérien et le soutien aux essais cliniques. Les efforts de numérisation de la santé publique et l'interopérabilité des plateformes à travers le réseau de prestataires renforcent la visibilité des stocks et les performances du dernier kilomètre pour les produits sensibles à la température. Ces évolutions créent une demande prévisible pour des installations multi-zones et des solutions de transport validées au sein du marché de la logistique de la chaîne du froid en Indonésie.

Analyse géographique

Java détenait 62,10 % de la part du marché de la logistique de la chaîne du froid en Indonésie en 2025, ancrée par le cluster du Grand Jakarta d'entreprises de chaîne du froid et la présence de grands distributeurs et détaillants avec des réseaux multi-températures[4]« La chaîne du froid comme clé : l'Agence nationale de l'alimentation encourage l'innovation et la collaboration », Agence nationale de l'alimentation, badanpangan.go.id. Les ajouts de capacité dans les ports et l'expansion prochaine d'un terminal majeur à Java occidental devraient redistribuer les charges des installations encombrées et soutenir des flux plus importants de conteneurs frigorifiques. Comme la région accueille une forte concentration de distribution pharmaceutique et de réseaux de commerce moderne, les fournisseurs et les prestataires logistiques tiers maintiennent des flottes plus larges et des opérations d'entreposage plus sophistiquées pour respecter les fenêtres de livraison. Cette orientation a soutenu des investissements soutenus dans la modernisation du stockage et la manutention qualifiée, et continue d'attirer de nouveaux services qui favorisent des opérations conformes dans les corridors primaires de Java sur le marché de la logistique de la chaîne du froid en Indonésie.

Sumatra se développe plus rapidement grâce à l'expansion de l'aquaculture et à la croissance du commerce de détail dans des villes telles que Medan et Palembang, ce qui stimule la demande de nouveaux nœuds de stockage frigorifique et de transport équipé de conteneurs réfrigérés. Les programmes nationaux qui distribuent des installations frigorifiques aux bénéficiaires provinciaux contribuent à réduire les pertes après récolte et à stabiliser les prix, tout en encourageant les opérateurs privés à engager davantage de camions et d'unités portables. Les prestataires logistiques tiers nationaux avec des flottes à l'échelle nationale étendent leurs services à ces villes pour soutenir le commerce moderne et les transformateurs alimentaires, et tirent parti de tours de contrôle centralisées pour la visibilité des trajets et la conformité. À mesure que le débit augmente, la capacité frigorifique à proximité des zones de pêche et des sites de transformation réduit la dépendance aux liaisons inter-îles plus longues et soutient le calendrier des exportations vers les marchés internationaux qui exigent une intégrité stricte de la chaîne du froid sur le marché de la logistique de la chaîne du froid en Indonésie.

Sulawesi devrait afficher le TCAC régional le plus rapide à 4,33 % jusqu'en 2031, soutenu par le développement des ports de pêche, les exportations de thon et de listao, et le rôle croissant de Makassar en tant que porte d'entrée logistique pour l'est. Les régions orientales, notamment les Moluques et la Papouasie, font encore face à des lacunes infrastructurelles et à des problèmes de fiabilité de l'alimentation électrique, ce qui augmente les coûts d'exploitation et ralentit l'adoption de systèmes de réfrigération à plus haute efficacité. Le soutien gouvernemental aux actifs de stockage frigorifique et l'amélioration des normes de manutention portuaire visent à réduire les pertes et à améliorer la préparation à l'exportation, tandis que les exigences en matière de normes et de traçabilité poussent davantage d'opérateurs à s'aligner sur des pratiques conformes sur le marché de la logistique de la chaîne du froid en Indonésie.

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid en Indonésie reste très fragmenté, les cinq premiers prestataires représentant collectivement une part relativement faible du marché en 2025, tandis que de nombreux opérateurs régionaux et locaux gèrent la distribution dans les provinces et les catégories de produits spécialisés. La concurrence repose largement sur la couverture des services, la tarification et la capacité à gérer le stockage et le transport à température contrôlée pour les denrées périssables telles que les produits de la mer, la viande et les produits pharmaceutiques. Bien que les prestataires logistiques multinationaux participent aux segments logistiques orientés vers l'exportation et pharmaceutiques, une part importante des activités nationales de chaîne du froid continue d'être gérée par des opérateurs plus petits desservant des chaînes d'approvisionnement localisées. En conséquence, le marché de la logistique de la chaîne du froid en Indonésie se caractérise par des prestataires de services diversifiés et des capacités infrastructurelles variables selon les régions.

Les mouvements stratégiques mettent l'accent sur l'expansion du réseau et l'orchestration facilitée par la technologie. DHL Group a annoncé 500 millions EUR (540 millions USD) d'investissements en Asie-Pacifique d'ici 2030 pour des solutions de soins de santé intégrées, ce qui complète la position de Jakarta en tant que pôle régional pour la logistique des sciences de la vie. La société s'est également engagée à investir 2 milliards EUR (2,2 milliards USD) à l'échelle mondiale d'ici 2030 pour améliorer les capacités pharmaceutiques et de chaîne du froid, renforçant la conformité à grande échelle dans son réseau. Les plateformes nationales étendent l'agrégation frigorifique à faible intensité d'actifs, avec des investissements dans des capacités tierces et des solutions de flotte pour accélérer la couverture et répondre aux attentes croissantes en matière de niveaux de service dans les catégories épicerie et produits frais.

La collaboration transfrontalière s'intensifie à mesure que les groupes logistiques régionaux cherchent à pénétrer les corridors de croissance de l'Indonésie. Une grande entreprise logistique cotée en Thaïlande a divulgué une feuille de route pour étendre ses investissements dans le stockage frigorifique dans les pays de l'ASEAN à forte croissance, dont l'Indonésie, ce qui signale un intérêt transfrontalier continu pour les partenariats. Les prestataires nationaux continuent de professionnaliser leurs opérations grâce à des procédures documentées et des déploiements technologiques sur de grandes flottes de camions frigorifiques et des entrepôts multi-températures au service du commerce moderne et de la restauration. À mesure que le marché de la logistique de la chaîne du froid en Indonésie arrive à maturité, la différenciation favorisera le contrôle intégré du réseau, la conformité vérifiable et des mesures de durabilité crédibles en matière de gestion de l'énergie, qui deviennent des attentes des acheteurs plutôt que des caractéristiques optionnelles.

Leaders du secteur de la logistique de la chaîne du froid en Indonésie

Kiat Ananda Group

Enseval Putera Megatrading Tbk

MGM Bosco Logistics

Samudera Logistics

Pluit Cold Storage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : le ministère des Affaires maritimes et de la Pêche a élargi l'accès au marché pour les produits halieutiques indonésiens vers la Turquie et la Chine, en obtenant des numéros d'approbation pour 57 unités de transformation du poisson conformes aux normes HACCP et aux exigences de la chaîne du froid.

- Novembre 2025 : l'Indonésie a confirmé que son système national de traçabilité des produits de la mer est entièrement compatible avec la norme GDST, permettant l'échange de données interopérables avec les partenaires commerciaux internationaux.

- Août 2025 : le ministère de l'Industrie a accueilli le Sommet sur les infrastructures de la chaîne du froid en Indonésie pour harmoniser les incitations fiscales et les politiques non fiscales pour le développement de la chaîne du froid et les priorités en matière de contenu local.

- Avril 2025 : DHL Group a annoncé 500 millions EUR (540 millions USD) d'investissements dans la logistique de santé en Asie-Pacifique d'ici 2030, renforçant le rôle de Jakarta dans les flux régionaux.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Indonésie

Les chaînes du froid sont des chaînes d'approvisionnement spécialisées dans le stockage, le transport et la conservation de marchandises devant être maintenues à une température spécifique ou dans une plage de température acceptable. Elles ont évolué en raison d'un besoin croissant de logistique à température contrôlée pour transporter de grandes quantités de denrées alimentaires sur de longues distances en toute sécurité.

Le rapport sur le marché de la logistique de la chaîne du froid en Indonésie est segmenté par type de service (stockage réfrigéré, transport réfrigéré et services à valeur ajoutée), par type de température (réfrigéré 0–5 °C, congelé -18–0 °C et plus), par application (fruits & légumes, viande & volaille et plus), et par géographie (Java, Sumatra, Kalimantan, Sulawesi, Bali & Nusa Tenggara, autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poissons et produits de la mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Java (Jakarta et BOD) |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali et Nusa Tenggara |

| Autres |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poissons et produits de la mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par région (Indonésie) | Java (Jakarta et BOD) | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali et Nusa Tenggara | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique de la chaîne du froid en Indonésie ?

Le marché de la logistique de la chaîne du froid en Indonésie s'élève à 7,19 milliards USD en 2025 et devrait atteindre 9,24 milliards USD d'ici 2031 à un TCAC de 4,23 %.

Quels segments de service et de température sont en tête et connaissent la croissance la plus rapide en Indonésie ?

Le stockage réfrigéré est en tête avec une part de 54,40 %, tandis que les services à valeur ajoutée sont les plus en croissance à un TCAC de 4,75 % ; le congelé domine avec une part de 57,35 %, et l'ambiant est le plus en croissance à un TCAC de 5,54 %.

Quelles applications génèrent le plus grand volume et la plus grande valeur de chaîne du froid en Indonésie ?

Les poissons et produits de la mer détiennent une part de 42,25 %, soutenus par la demande à l'exportation, tandis que les produits pharmaceutiques et biologiques affichent l'expansion la plus rapide avec un TCAC de 6,21 % jusqu'en 2031.

Quelle région est le principal pôle d'activité de la chaîne du froid en Indonésie ?

Java détient une part de 62,10 %, soutenue par des réseaux de distribution concentrés et l'activité commerciale de détail, Sulawesi devant afficher la croissance la plus rapide à 4,33 % jusqu'en 2031.

Comment la politique gouvernementale influence-t-elle l'expansion des infrastructures de la chaîne du froid ?

Les initiatives nationales alignent les incitations fiscales et les normes pour les nœuds frigorifiques et les ports, tandis que les déploiements régionaux d'actifs frigorifiques stabilisent les prix alimentaires et réduisent les pertes.

Quels développements façonnent les services de chaîne du froid pharmaceutique en Indonésie ?

Les plateformes certifiées et la logistique de santé publique numérisée se développent, avec des prestataires internationaux investissant dans des plateformes de soins de santé en Asie-Pacifique centrées sur Jakarta.

Dernière mise à jour de la page le: