Taille et part du marché de la sécurité cognitive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.79 Milliards de dollars |

| Taille du Marché (2031) | 55.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité cognitive par Mordor Intelligence

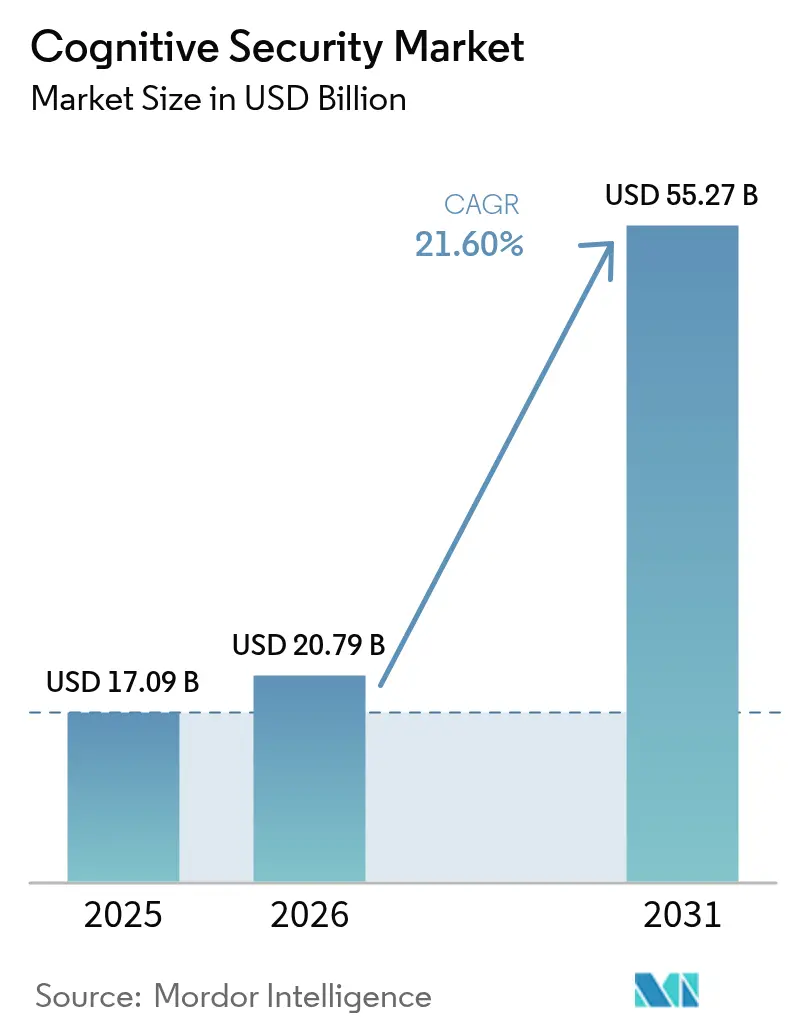

La taille du marché de la sécurité cognitive était évaluée à 17,09 milliards USD en 2025 et devrait croître de 20,79 milliards USD en 2026 pour atteindre 55,27 milliards USD d'ici 2031, à un TCAC de 21,6 % au cours de la période de prévision (2026-2031). La persistance des menaces activées par l'IA, l'élargissement des surfaces d'attaque créées par l'adoption du cloud et le renforcement du contrôle réglementaire se combinent pour alimenter cette croissance. Les entreprises ont massivement investi après avoir découvert que les outils conventionnels ne détectent pas les vulnérabilités spécifiques à l'IA, telles que l'empoisonnement de modèles, les invites adversariales et les fuites de données synthétiques, ce qui a provoqué un pivot accéléré vers l'analytique avancée et la défense autonome. Les avancées parallèles dans les déploiements de grands modèles de langage au sein des flux de travail d'entreprise accentuent encore la demande, car chaque déploiement d'IA générative crée de nouveaux points d'entrée qui doivent être continuellement surveillés et renforcés. Les fournisseurs répondent en intégrant des algorithmes auto-apprenants dans les manuels de réponse aux incidents, réduisant le délai moyen de détection et de confinement des violations de quelques heures à quelques minutes, tout en réduisant simultanément le bruit des faux positifs qui submergent les analystes humains. Ces dynamiques positionnent le marché de la sécurité cognitive comme l'un des segments à expansion la plus rapide au sein des dépenses globales en cybersécurité.

Principaux enseignements du rapport

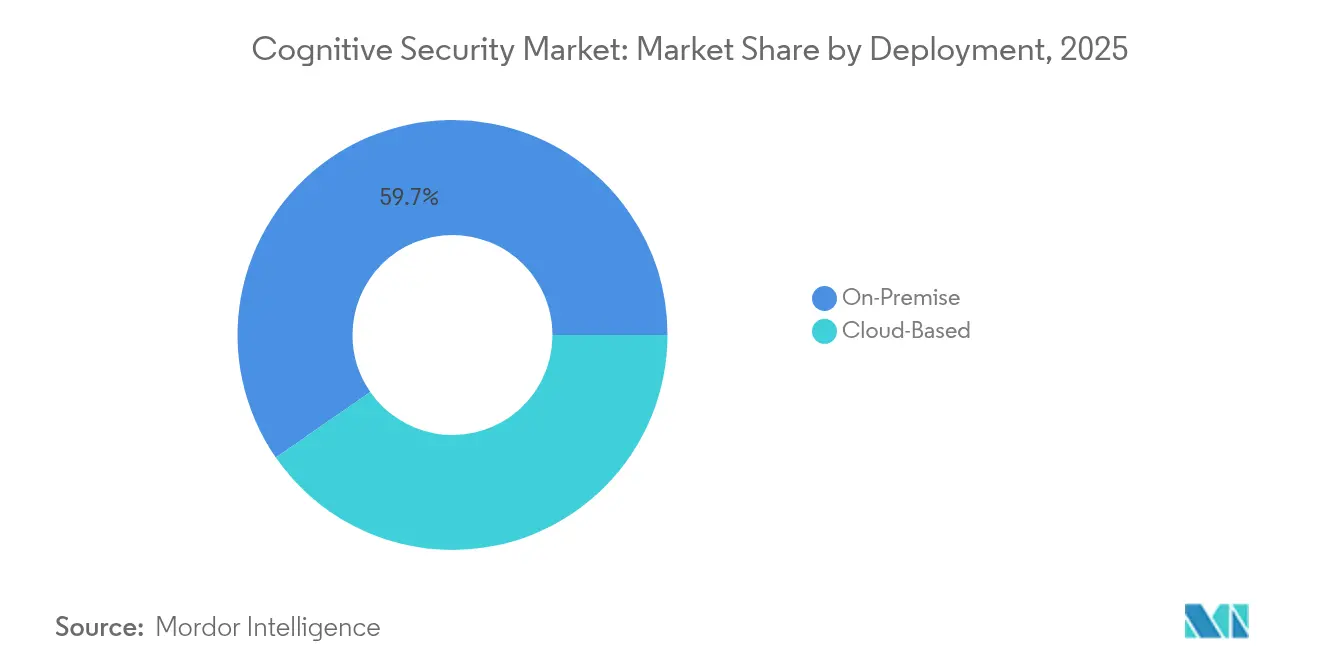

- Par déploiement, les architectures sur site détenaient 59,65 % de la part du marché de la sécurité cognitive en 2025, tandis que les plateformes basées sur le cloud devraient se développer à un TCAC de 26,05 % jusqu'en 2031.

- Par type de service, les services professionnels étaient en tête avec une part de revenus de 59,85 % en 2025, tandis que les services gérés affichent le TCAC anticipé le plus élevé à 27,8 % jusqu'en 2031.

- Par application, la gestion automatisée de la conformité représentait une part de 44,65 % de la taille du marché de la sécurité cognitive en 2025 et progresse à un TCAC de 28,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 35,25 % de la part du marché de la sécurité cognitive en 2025, tandis que l'Asie-Pacifique affiche l'expansion régionale la plus rapide à un TCAC de 24,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance du Marché de la Sécurité Cognitive*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance exponentielle des données d'entreprise non structurées | +4.2% | Mondial, forte intensité en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Explosion des données obscures de l'IoT | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Chaînes d'outils IA natives du cloud | +3.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Escalade des menaces sur les piles open source et cloud | +4.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des données d'entreprise non structurées

La croissance massive des e-mails, des fichiers de collaboration, des relevés de capteurs et des contenus multimédias accentue à la fois le défi de visibilité et la surface d'attaque. Les moteurs cognitifs ingèrent des téraoctets de journaux bruts pour identifier les écarts de comportement des utilisateurs, réduisant les alertes de faux positifs de 95 % tout en détectant les mouvements latéraux furtifs qui contournent les systèmes basés sur des règles. Cependant, les attaquants bénéficient de la même richesse d'informations, en extrayant du contenu pour concevoir des campagnes de harponnage contextuellement adaptées. Les équipes de sécurité intègrent donc des analyses auto-apprenantes directement dans les lacs de données pour corréler les données de télémétrie relatives à l'identité, aux appareils et au réseau en quasi-temps réel, transformant des archives auparavant dormantes en renseignements exploitables qui améliorent la précision de détection des violations. Le résultat net est un niveau de référence élevé pour la profondeur analytique qui positionne le marché de la sécurité cognitive pour une expansion soutenue dans tous les secteurs verticaux.

Explosion des données obscures de l'IoT

Les déploiements IoT industriels et grand public ajoutent des milliards de points de terminaison non gérés, créant un torrent de télémétrie opérationnelle que les plateformes SIEM standard ne peuvent pas analyser. Les moteurs cognitifs modélisent le comportement de référence pour chaque classe d'appareils et signalent les écarts tels que les modifications anormales du micrologiciel ou le trafic est-ouest inattendu. Dans les réseaux électriques et les ateliers d'usines intelligentes, cette fonctionnalité atténue directement les risques d'interruption tout en protégeant les systèmes de sécurité des personnes. L'écart de sécurité se creuse à mesure que les réseaux OT convergent avec les dorsales informatiques, incitant les entreprises manufacturières et les services publics à investir dans des analyses IA résidant en périphérie qui fonctionnent sous des contraintes de latence strictes. Par conséquent, la demande de plateformes évolutives et indépendantes des appareils au sein du marché de la sécurité cognitive continue de s'accélérer jusqu'en 2030. [1]Frontiers in Computer Science, "Sécurité de l'IA dans les environnements IoT," frontiersin.org

Les chaînes d'outils IA natives du cloud démocratisent la sécurité cognitive

Des services tels qu'Amazon SageMaker, Azure Machine Learning et Google Vertex AI simplifient le déploiement de modèles tout en élargissant simultanément l'exposition. Quatre-vingt-deux pour cent des organisations laissent les interfaces de bloc-notes accessibles sans authentification renforcée, permettant le vol de jetons et la manipulation non autorisée de modèles. Les organisations intègrent des contrôles de sécurité décalés vers la gauche dans les pipelines CI/CD, en analysant les poids des modèles à la recherche d'anomalies avant leur promotion en production. La boucle de rétroaction rapide améliore la vélocité des versions tout en renforçant la défense ; cependant, la gestion continue de la posture devient obligatoire car la dérive du code et des modèles se produit plus rapidement que les révisions manuelles ne peuvent le suivre. Ces forces opposées propulsent l'adoption rapide de modules de gouvernance automatisés au sein des plateformes de sécurité cognitive. [2]Trend Micro, "Enquête sur la sécurité de l'IA native du cloud 2025," trendmicro.com

Escalade des menaces sur les piles open source et cloud

Les attaquants exploitent des techniques d'apprentissage automatique adversarial pour introduire des échantillons empoisonnés dans les hubs de modèles publics et les bibliothèques de code open source. X-Force d'IBM a observé une hausse de 71 % des identifiants compromis utilisés pour altérer les données d'entraînement ou détourner les points de terminaison de modèles, obligeant les défenseurs à vérifier la traçabilité des ensembles de données et à surveiller la précision des inférences en temps réel. Les entreprises déploient des détecteurs d'ensemble qui fusionnent la télémétrie réseau traditionnelle avec des vérifications d'intégrité des modèles, détectant la manipulation de gradient ou le biais de température dans les grands modèles de langage avant que l'impact en production ne se produise. La sophistication accrue verrouille des budgets premium pour la protection adaptative, cimentant la hausse du marché de la sécurité cognitive.

Analyse de l'Impact des Freins du Marché de la Sécurité Cognitive*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de talents en cyber-analytique IA/ML | –2.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Complexité de la gouvernance des données multi-juridictionnelle | –2.1% | UE en premier lieu, mondial en second lieu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cyber-analytique IA/ML

La demande de praticiens capables de coder des défenses par apprentissage par renforcement, d'affiner des modèles de protection des invites et d'interpréter la télémétrie des menaces dépasse largement l'offre mondiale. Les organisations réagissent en externalisant auprès de spécialistes en services gérés et en investissant dans des couches d'orchestration à faible code qui permettent à moins d'ingénieurs de protéger des bases d'actifs plus importantes. Bien que l'automatisation gère le triage de niveau un, les escalades de niveau deux et de niveau trois nécessitent encore des ensembles de compétences hybrides couvrant les mathématiques, le codage sécurisé et l'interprétation réglementaire. L'inflation salariale qui en résulte alourdit le coût total de possession des projets, poussant certaines petites entreprises vers des modèles d'abonnement cloud basés sur la consommation plutôt que vers des développements sur mesure.

Complexité de la gouvernance des données multi-juridictionnelle

La loi européenne sur l'IA, la loi chinoise sur la cybersécurité et les orientations fédérales américaines en évolution imposent des obligations divergentes en matière de journalisation des audits, de provenance des ensembles de données et de transparence algorithmique. Les entreprises multinationales doivent maintenir des registres de modèles spécifiques à chaque région et des pipelines d'inférence ségrégués pour se conformer à des règles qui se chevauchent, portant les dépenses de conformité jusqu'à 15 % des budgets totaux de déploiement. Les fournisseurs répondent en intégrant des moteurs de politique qui automatisent les exigences de conservation, d'accès et d'explicabilité en temps réel, mais les petites entreprises trouvent la charge juridique décourageante. La fragmentation régionale ralentit donc l'adoption dans les secteurs verticaux fortement réglementés, même si le marché global de la sécurité cognitive continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Sécurité Cognitive

Par déploiement :

la migration vers le cloud s'accélère malgré les préoccupations de sécuritéLes solutions sur site ont conservé 59,65 % de la part du marché de la sécurité cognitive en 2025, car les agences de défense, les institutions financières et les opérateurs d'infrastructures critiques continuent d'imposer la résidence locale des données et les environnements à isolation physique. Cependant, les déploiements cloud se développent à un TCAC de 26,05 % à mesure que les hyperscalers intègrent des collecteurs de télémétrie dédiés et une validation de l'intégrité des modèles dans leurs plateformes, réduisant ainsi le coût d'entrée. La taille du marché de la sécurité cognitive pour les offres basées sur le cloud devrait augmenter fortement à mesure que la tarification par abonnement et les mises à jour continues des flux de menaces raccourcissent les cycles d'approvisionnement et transfèrent les dépenses d'investissement vers les budgets d'exploitation.

Les architectures hybrides dominent désormais les nouvelles implémentations, associant des nœuds d'inférence en périphérie à des analyses cloud centrales qui alimentent des graphes mondiaux de renseignement sur les menaces. Les fournisseurs pré-packagèrent des plans de référence qui chiffrent les données d'entraînement au repos tout en permettant des enclaves de calcul sécurisées pour l'apprentissage fédéré entre les zones sur site et de cloud public. Les centres d'opérations de sécurité bénéficient de tableaux de bord unifiés qui normalisent les détections dans tous les environnements, comblant les lacunes de visibilité que les attaquants exploitent lorsque les flux de travail chevauchent plusieurs modèles d'hébergement. Ces capacités positionnent collectivement les variantes cloud comme le principal moteur d'expansion au sein du marché de la sécurité cognitive jusqu'en 2031.

Par service :

les services professionnels en tête face à la pénurie de compétencesLes engagements de conseil et d'intégration ont capturé 59,85 % de la part des revenus en 2025, car les entreprises nécessitent des pipelines de données personnalisés, des cadres de validation de modèles et des cartographies réglementaires avant que les contrôles cognitifs ne délivrent de la valeur. La taille du marché de la sécurité cognitive attribuée aux services gérés devrait croître à un TCAC de 27,8 % à mesure que les organisations externalisent la surveillance 24h/24 et 7j/7, le réentraînement des modèles et les exercices de simulation adversariale.

Les prestataires spécialisés regroupent désormais des équipes de chasse aux menaces avec des ingénieurs MLOps pour maintenir des bases de référence dynamiques adaptées au profil de risque évolutif de chaque client. Les contrats gouvernementaux tels que le bon de commande NSIN de 2 milliards USD attribué à GovCIO illustrent comment les agences publiques tirent parti de l'expertise externe pour accélérer les délais d'acquisition tout en répondant aux exigences d'accréditation classifiée. Les acheteurs commerciaux reproduisent ce schéma, transférant le budget des effectifs vers des abonnements basés sur les résultats qui garantissent des accords de niveau de service sur la précision de détection. L'essor des services gérés est donc un phénomène structurel, et non temporaire, qui sous-tend la trajectoire de croissance du marché de la sécurité cognitive.

Par application :

la conformité automatisée stimule le leadership du marchéLa gestion automatisée de la conformité a conservé 44,65 % de la taille du marché de la sécurité cognitive en 2025, à mesure que les mandats ESG, de confidentialité et de sécurité de l'IA se multipliaient. Les moteurs ingèrent les journaux opérationnels, extraient les événements pertinents et remplissent automatiquement les rapports réglementaires, réduisant les temps de préparation des audits manuels de 70 % tout en réduisant les amendes pour divulgations tardives ou inexactes. La maintenance prédictive dans les secteurs industriels est l'application à la croissance la plus rapide, se développant à un TCAC de 29,42 % car les modèles d'apprentissage automatique détectent les défaillances imminentes des équipements et préviennent les perturbations qui, autrement, attireraient des tentatives de sabotage cyber-physique.

L'analytique d'investigation croisée gagne du terrain dans les multinationales où les campagnes d'attaque s'étendent aux locataires cloud, aux applications SaaS et aux technologies opérationnelles. En corrélant des signaux faibles — tels qu'une latence d'inférence anormale ou des changements soudains de format d'invite — l'IA compose de nouvelles hypothèses de chasse que les analystes humains évaluent, accélérant l'analyse des causes profondes et le confinement des incidents. Les fournisseurs intègrent en outre des modules d'IA explicable pour satisfaire aux dispositions de transparence de l'UE, renforçant la confiance des acheteurs et établissant des barrières d'entrée plus élevées pour les challengers de solutions ponctuelles. Ces développements maintiennent la conformité automatisée comme ancre de revenus tout en élargissant les cas d'usage adjacents qui propulsent le marché global de la sécurité cognitive.

Par secteur d'utilisation final :

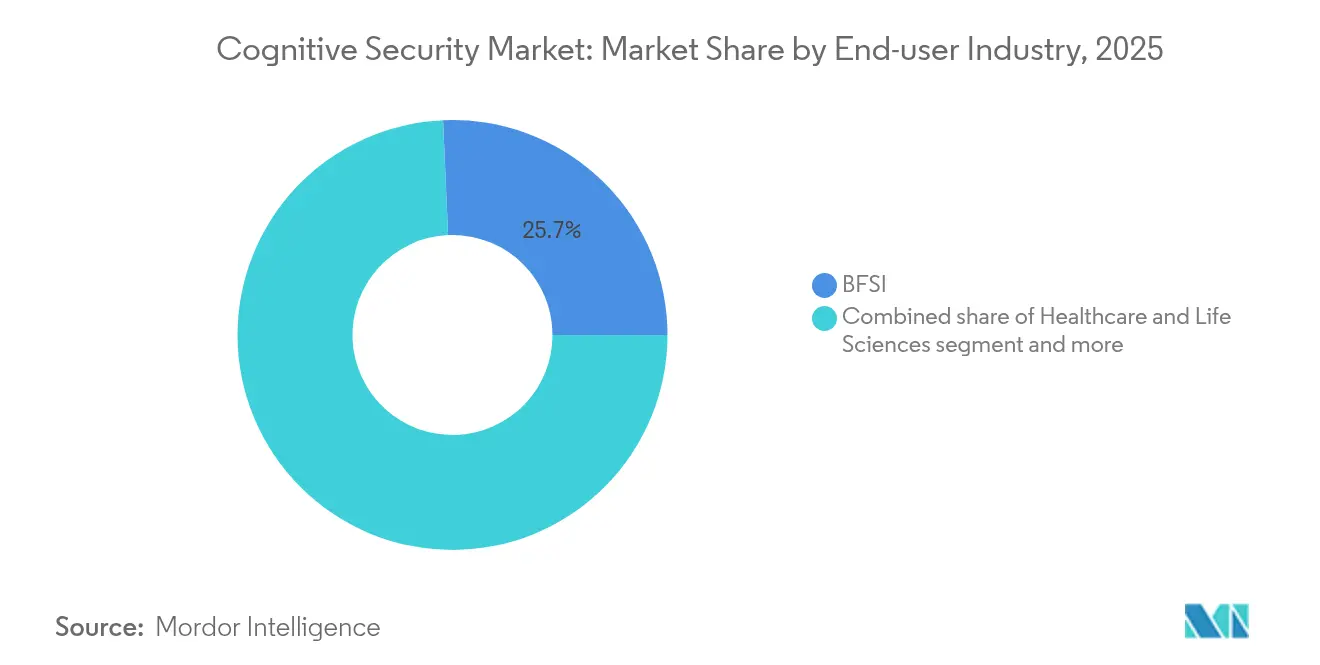

le BFSI mène la vague d'investissement gouvernementalLes banques, les assureurs et les entreprises des marchés de capitaux adoptent des modèles avancés pour détecter la fraude interne, les anomalies de transactions et les schémas de trading non autorisé. Les obligations strictes en matière de capital réglementaire et de protection des données rendent les contrôles pilotés par l'IA obligatoires plutôt que discrétionnaires. Les agences de défense suivent de près, tirant parti de l'intelligence artificielle pour surveiller les flux de renseignement en sources ouvertes, sécuriser les logiciels des systèmes d'armement et vérifier les fournisseurs tiers.

Les entités de santé déploient des analyses préservant la confidentialité qui signalent les accès anormaux aux dossiers de santé électroniques et valident les suggestions de diagnostic par IA par rapport aux étiquettes de vérité terrain, équilibrant l'innovation avec des protections strictes des données des patients. Les usines manufacturières intègrent la détection d'intrusion basée sur des modèles dans les automates programmables, renforçant la résilience opérationnelle face aux menaces croissantes de sabotage cybernétique géopolitique. Les détaillants et les opérateurs de télécommunications exploitent des moteurs cognitifs pour lutter contre la fraude à l'identité synthétique, automatiser la conformité KYC et sécuriser les nœuds de périphérie 5G à grande échelle. Collectivement, ces mandats spécifiques à chaque secteur garantissent une base de demande diversifiée qui protège le marché de la sécurité cognitive des ralentissements dans un seul secteur vertical.

Par composant :

les solutions dominent face à la complexité d'intégrationLes plateformes intégrées regroupent la désinfection des ensembles de données, les vérifications d'intégrité des modèles, la découverte continue de la surface d'attaque et les manuels d'orchestration de la sécurité. Les acheteurs préfèrent ces suites plutôt que d'assembler des outils ponctuels disparates qui peuvent ne pas partager d'ontologie ou prendre en charge des schémas de politique communs. Le marché de la sécurité cognitive penche donc vers les fournisseurs capables de fournir des pipelines de bout en bout, soutenus par des écosystèmes de plug-ins qui s'étendent à des niches spécialisées telles que la détection de filigranes d'IA générative ou la gouvernance des données synthétiques.

Les composants de service renforcent cette dynamique en proposant des usines de migration qui portent les règles de détection héritées dans des formats natifs IA et en effectuant une validation continue contre les tactiques adversariales en évolution. À mesure que l'activité d'acquisition s'accélère, les fournisseurs de plateformes intègrent les acquisitions récentes pour élargir la couverture des capacités, réduisant le délai de valorisation pour les clients qui font face à des délais de conformité croissants.

Analyse géographique

Marché de la Sécurité Cognitive en Amérique du Nord

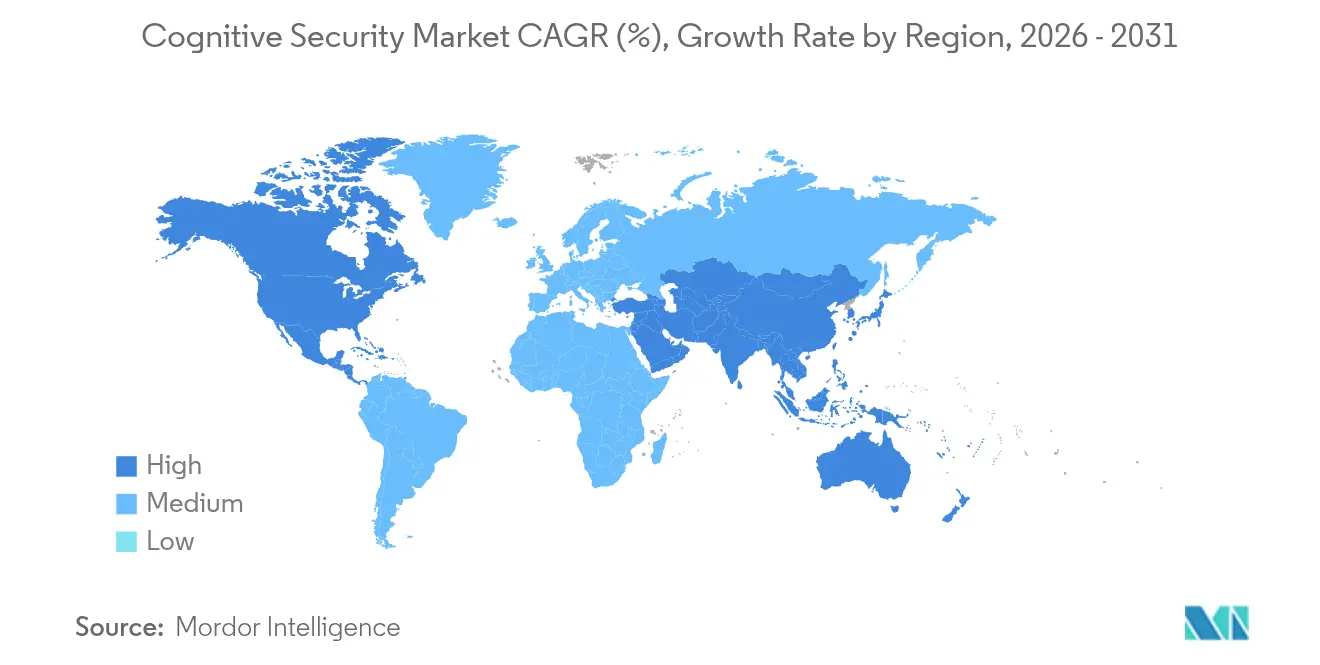

L'Amérique du Nord demeure le plus grand cluster régional, détenant 35,25 % de la part de marché de la sécurité cognitive en 2025. Les agences fédérales et étatiques allouent des budgets de plusieurs milliards de dollars pour protéger les infrastructures critiques, comme en témoignent l'ordre de mission NSIN du Département de la Défense d'une valeur de 2 milliards USD et le contrat de soutien à la cybersécurité du F-35 d'une valeur de 185 millions USD. Les entreprises font face à un environnement tout aussi complexe, alors que des règles de gestion des risques spécifiques à l'IA émergent parallèlement aux lois existantes sur la protection des données, augmentant les charges de conformité tout en élargissant simultanément les dépenses adressables pour les fournisseurs de plateformes. Le financement par capital-risque reste abondant, soutenant un vivier de startups qui commercialisent des capacités de niche telles que les tests d'injection de prompts et le red-teaming autonome. Néanmoins, les taux de croissance se modèrent par rapport aux régions émergentes, car de nombreuses entreprises du Fortune 1000 ont déjà mis en œuvre des programmes de sécurité IA de première génération et se concentrent désormais sur l'optimisation incrémentale plutôt que sur des déploiements en terrain vierge.

Marché de la Sécurité Cognitive en Asie-Pacifique

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un CAGR de 24,95 %. Les programmes gouvernementaux en Chine, à Singapour et en Corée du Sud favorisent l'adoption de l'IA tout en investissant dans des centres nationaux de cybersécurité qui acquièrent des technologies locales et internationales. L'expansion rapide des paiements numériques et les déploiements de villes intelligentes génèrent d'énormes volumes de télémétrie, fournissant des données fertiles pour les défenses pilotées par l'apprentissage automatique, mais attirant également des syndicats cybercriminels qui exploitent la reconnaissance automatisée. Les entreprises privilégient donc la sécurité native à l'IA dès le départ plutôt que de la superposer ultérieurement, raccourcissant les cycles de vente pour les plateformes full-stack. La diversité linguistique et l'hétérogénéité réglementaire posent des obstacles à l'intégration, mais la présence régionale croissante des hyperscalers atténue les contraintes d'infrastructure, renforçant la demande de contrôles cognitifs évolutifs.

Marché de la Sécurité Cognitive en Europe

L'Europe progresse régulièrement alors que la loi européenne sur l'IA transforme l'ambiguïté en obligations prescriptives en matière de transparence, de robustesse et de gouvernance des données. Bien que les coûts de conformité augmentent la complexité des projets, la clarté législative encourage l'approbation au niveau des conseils d'administration pour des investissements à long terme dans la sécurité de l'IA explicable. Les fournisseurs localisent les tableaux de bord et les pistes d'audit pour répondre aux schémas de reporting spécifiques à chaque région, et beaucoup proposent des options de cloud souverain hébergées dans des centres de données accrédités pour respecter les restrictions de transfert transfrontalier. L'adoption est particulièrement forte dans le cœur industriel manufacturier de l'Allemagne et dans le secteur aérospatial et de défense de la France, où les risques cyber-physiques se croisent avec les impératifs de protection de la propriété intellectuelle. Ensemble, ces facteurs garantissent que l'Europe reste un pilier stratégique de revenus pour le marché de la sécurité cognitive, même si les pourcentages de croissance sont inférieurs au rythme effréné de l'Asie-Pacifique.

Paysage réglementaire

Les achats et la conception en matière de sécurité cognitive sont de plus en plus façonnés par des exigences spécifiques à l'IA venant s'ajouter aux régimes plus larges de cybersécurité et de protection des données. Dans l'Union européenne, le règlement sur l'IA de l'UE (règlement (UE) 2024/1689) renforce les obligations applicables aux systèmes d'IA à haut risque en matière de précision, de robustesse et de cybersécurité, en mettant explicitement en avant des contrôles qui traitent l'empoisonnement des données, l'empoisonnement des modèles et les exemples contradictoires. Cela s'aligne étroitement sur les capacités fondamentales de sécurité cognitive telles que la surveillance de l'intégrité des modèles et les contrôles de traçabilité des jeux de données.

Aux États-Unis, les processus fédéraux d'élaboration de normes et de consultation orientent également la sécurité cognitive vers des contrôles de cycle de vie mesurables. En janvier 2026, le Département du Commerce des États-Unis a publié une demande d'information (RFI) sur les considérations de sécurité relatives aux systèmes d'agents d'IA (réponses attendues avant le 9 mars 2026), renforçant l'attention des régulateurs sur le développement et le déploiement sécurisés des flux de travail agentiques. Des organismes de normalisation tels que l'ETSI (par exemple, EN 304 223) influencent également les référentiels de contrôle communs et les voies de conformité en définissant des exigences techniques de cybersécurité pour les modèles et systèmes d'IA, qui s'inscrivent dans les attentes de conformité de l'UE et soutiennent la demande pour une automatisation de la sécurité auditable et pilotée par des politiques.

Analyse de la chaîne de valeur

La chaîne de valeur de la sécurité cognitive commence par des intrants amont qui déterminent la qualité de détection et la préparation à la conformité, notamment la télémétrie de sécurité (identité, terminaux, réseau, cloud, OT), le renseignement sur les menaces et les jeux de données organisés utilisés pour entraîner et valider les modèles de ML. Les acheteurs tiennent également compte de la pile informatique (cloud et matériel spécialisé) qui prend en charge l'entraînement, l'inférence et les analyses à haut volume. Les fournisseurs de modèles et de plateformes livrent ensuite des capacités fondamentales telles que la détection d'anomalies, les défenses contre le ML contradictoire, la surveillance des invites et des agents, et la génération automatisée de preuves de conformité, généralement exposées via des API et intégrées aux pipelines SIEM/SOAR et MLOps.

En aval, les intégrateurs de systèmes et les cabinets de services professionnels réalisent l'ingénierie des données, la cartographie des politiques et la validation des modèles pour opérationnaliser la sécurité cognitive. Les fournisseurs de services de sécurité gérés assurent une surveillance continue, un ajustement et des tests contradictoires pour les acheteurs limités en talents d'analyse cyber IA/ML. Un goulot d'étranglement clé se situe au niveau des services d'IA tiers et des composants pré-entraînés, où l'infrastructure d'entraînement et les contrôles d'exécution sont abstraits, limitant la visibilité sur les dépendances et augmentant le risque lié aux tiers de rang N. Cela favorise l'émergence de pratiques telles que la cartographie des dépendances en IA (inventaires de type AIBOM) et la gouvernance des identités non humaines (comptes de service, clés API) utilisées dans les flux de travail agentiques. La distribution est menée par les places de marché cloud et les canaux de vente de sécurité d'entreprise, les achats étant de plus en plus liés à l'auditabilité, à la résidence des données et à des contrôles démontrables sur l'ensemble du cycle de vie de l'IA.

Paysage concurrentiel

Le secteur de la sécurité cognitive présente une concentration intermédiaire, les géants historiques de la cybersécurité, les hyperscalers cloud et les spécialistes natifs de l'IA se disputant des parts. Aucun fournisseur ne dépasse 15 % des revenus mondiaux, reflétant l'étendue des exigences des clients et la jeunesse des architectures standard. Les fournisseurs de plateformes se différencient par des vérifications d'intégrité de modèles propriétaires, des structures de données unifiées et une création de politiques à faible code qui réduit la charge administrative.

La dynamique d'acquisition est forte. L'acquisition par Palo Alto Networks de Protect AI pour 650 à 700 millions USD représente la plus grande transaction depuis 2020 et signale un pivot stratégique vers l'assurance IA à pile complète. Cisco a annoncé son intention d'absorber Robust Intelligence, intégrant des pipelines de validation de modèles dans le Cisco Security Cloud. L'acquisition prévue d'Apex Security par Tenable illustre comment les fournisseurs de gestion des vulnérabilités s'étendent à la sécurité des modèles à mesure que les clients exigent des inventaires d'actifs unifiés couvrant les serveurs traditionnels et les points de terminaison IA. Ces mouvements compriment les niches de solutions ponctuelles, poussant les startups à se spécialiser davantage ou à rechercher des opportunités de sortie anticipée.

Les alliances stratégiques complètent les fusions-acquisitions. Les fournisseurs cloud intègrent des agents copilotes de sécurité directement dans les chaînes d'outils des développeurs, créant des écosystèmes fidélisants qui canalisent la demande en aval vers des applications partenaires telles que l'enrichissement du renseignement sur les menaces ou la réponse automatisée aux incidents. Pendant ce temps, les communautés open source collaborent sur des normes de filigrane de modèles et des corpus d'exemples adversariaux que les fournisseurs intègrent dans leurs offres commerciales, accélérant la diffusion de l'innovation. La concurrence par les prix reste modérée car la complexité de la mise en œuvre favorise les négociations basées sur la valeur plutôt que les licences banalisées. À mesure que les acheteurs passent des projets pilotes aux déploiements à l'échelle de l'entreprise, les fournisseurs capables de prouver le retour sur investissement par des indicateurs tels que la réduction du temps de présence ou les heures d'audit économisées remportent des expansions pluriannuelles, renforçant un cercle vertueux qui soutient le marché de la sécurité cognitive.

Leaders du secteur de la sécurité cognitive

IBM Corporation

Microsoft (Azure Synapse / Fabric)

Amazon Web Services

SAP SE

Darktrace plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Sécurité Cognitive

- IBM Corporation

- Microsoft Corp. (Azure)

- Amazon Web Services Inc.

- SAP SE

- Cisco Systems Inc.

- Trend Micro Inc.

- Broadcom Inc. (Symantec)

- Darktrace plc

- McAfee LLC

- LogRhythm Inc.

- Fortinet Inc.

- SAS Institute Inc.

- Splunk Inc.

- Google LLC

- Oracle Corp.

- Micro Focus Intl.

- Dell Technologies (EMC)

- Palantir Technologies

- CrowdStrike Holdings

- SAS Institute Inc.

Lire l'Analyse des Entreprises du Marché de la Sécurité Cognitive

Opportunités de marché et perspectives d'avenir

La sécurité opérationnelle des agents d'IA et des flux de travail autonomes est un espace blanc évident. Les acheteurs ont besoin de contrôles intégrés capables de mesurer, faire respecter et prouver des pratiques de développement et de déploiement sécurisées pour les systèmes d'agents, plutôt que de se concentrer uniquement sur la surveillance des actifs informatiques conventionnels. L'attention gouvernementale ajoute de l'urgence : en janvier 2026, le Département du Commerce des États-Unis a publié une demande d'information (RFI) sur les considérations de sécurité relatives aux systèmes d'agents d'IA (réponses attendues avant le 9 mars 2026). Ce signal indique une gouvernance renforcée des agents, un contrôle des identités non humaines et des mécanismes de sécurité auditables tout au long des phases de construction et d'exécution au sein des programmes de sécurité d'entreprise.

Les initiatives nationales et des hyperscalers catalysent également les dépenses autour de la gestion et de la remédiation des vulnérabilités à vitesse machine. Cela favorise la demande pour des plateformes combinant assurance des modèles, validation d'exploitation et flux de travail de correctifs automatisés. En mai 2026, le GCHQ a présenté le plan directeur Cyber Shield pour une défense à l'échelle nationale intégrant l'IA agentique, et en mai 2026, Google Cloud a lancé une plateforme autonome de défense contre les menaces par IA axée sur la priorisation des risques réels et une remédiation plus rapide. Par ailleurs, l'activité américaine autour de la coordination des vulnérabilités assistée par IA, y compris l'initiative Gold Eagle de juillet 2026 liée à un décret présidentiel sur la sécurité de l'IA, renforce la demande pour des capacités fournisseurs intégrant le risque lié aux dépendances open source, les flux de travail de remédiation de la chaîne d'approvisionnement et la production continue de rapports de conformité dans les secteurs réglementés.

Développements Récents de l'Industrie sur le Marché de la Sécurité Cognitive

- Juin 2026 : IBM a rejoint le programme Daybreak Cyber Partner Program d'OpenAI pour intégrer l'IA de pointe dans les flux de travail de défense cyber et a lancé un service de sécurité des applications axé sur la validation des vulnérabilités. Cette initiative renforce le positionnement d'IBM dans les opérations de sécurité agentiques, où l'IA aide au triage et à la remédiation sur de vastes ensembles de code et d'actifs.

- Mai 2026 : IBM a élargi son portefeuille de sécurité alimenté par l'IA et mis en avant les travaux en cours du Projet Glasswing avec Anthropic, axés sur la défense des infrastructures logicielles critiques. IBM a également étendu IBM Concert avec des capacités de gestion des vulnérabilités pilotées par l'IA, approfondissant la couverture des risques liés à la chaîne d'approvisionnement logicielle et alignant les plateformes de sécurité cognitive sur une priorisation et une réponse aux vulnérabilités plus rapides et fondées sur des preuves.

- Juillet 2024 : IBM Consulting et Microsoft ont annoncé une collaboration pour aider les clients à moderniser leurs opérations de sécurité et à traiter les menaces liées à l'identité dans le cloud. Ce partenariat soutient des déploiements intégrés dans les environnements centrés sur Microsoft, renforçant la demande pour des analyses cognitives corrélant les signaux d'identité, de cloud et de charge de travail à l'échelle de l'entreprise.

Marché de la Sécurité Cognitive Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de la sécurité cognitive couvre les logiciels et services associés qui utilisent l'IA et l'apprentissage automatique pour détecter, analyser et répondre aux cybermenaces, y compris l'investigation automatisée, l'enrichissement du renseignement sur les menaces et la détection d'anomalies dans les environnements numériques.

Exclusions du périmètre : Nous excluons l'externalisation informatique générale, le matériel de périmètre basique non piloté par l'IA, ainsi que les outils d'analyse non liés à la sécurité qui ne soutiennent pas les résultats des opérations de sécurité.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Basé sur le cloud

- Par service

- Services professionnels

- Services gérés

- Par application

- Renseignement cognitif sur les menaces

- Maintenance prédictive

- Analytique d'investigation croisée

- Gestion automatisée de la conformité

- Autres applications

- Par secteur d'utilisation final

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Télécommunications et informatique

- Fabrication

- Par composant

- Solutions

- Services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites de base de ce qui est comptabilisé et pour constituer un ensemble propre d'indicateurs d'entrée avant toute modélisation. Nous avons examiné des documents publics tels que des orientations en cybersécurité et des mises à jour de signalement d'incidents provenant d'agences comme le NIST et la CISA, ainsi que des orientations réglementaires et de protection des données provenant de sources telles que l'ENISA et la Commission européenne, ce qui aide à interpréter le calendrier d'adoption.

Pour ancrer le bassin de demande, nous avons également référencé des séries de données illustratives telles que les indicateurs informatiques et de l'économie numérique de la Banque mondiale et de l'OCDE, ainsi que des statistiques relatives à la sécurité et aux télécommunications de l'UIT, suivies des dépôts d'entreprises, des transcriptions d'appels de résultats, des présentations aux investisseurs et de la couverture médiatique fiable sur les budgets de sécurité et les déploiements d'IA. Le cas échéant, des abonnements payants ont été utilisés pour les données financières des entreprises et l'intelligence d'actualité, ainsi que pour les bases de données de brevets afin de comprendre à quelle vitesse les techniques cognitives sont productisées. Il s'agit uniquement de sources représentatives, et nous avons également utilisé des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des parts des dépenses réellement budgétées comme sécurité cognitive ou pilotée par l'IA, et sur la manière dont elles sont achetées par les entreprises, les utilisateurs gouvernementaux et les fournisseurs de services. Nous avons échangé avec un mélange de responsables de solutions, de partenaires de distribution et d'implémentation, et de praticiens des opérations de sécurité à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir tester les hypothèses de tarification, de répartition des déploiements et de rythme d'adoption par rapport à la façon dont les acheteurs gèrent les flux de travail SOC et de réponse aux incidents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 15 % | APAC : 38 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses plus larges en cybersécurité et en logiciels de sécurité sont reconstituées par région, puis filtrées à l'aide d'indicateurs d'adoption pour les cas d'usage de sécurité activés par l'IA, y compris l'investigation automatisée et la détection d'anomalies. Nous ajustons en fonction de la répartition des déploiements et de l'adoption par secteur, puis corroborons les totaux avec des approximations ascendantes sélectives telles que des répartitions de revenus fournisseurs échantillonnées à partir de dépôts, des vérifications de canaux sur la taille des transactions, et des vérifications de prix de vente moyen multiplié par le volume pour les constructions courantes de licence et d'abonnement.

Les principaux intrants utilisés dans le modèle comprennent la base installée de charges de travail cloud et d'empreintes d'applications d'entreprise, la pression sur les effectifs SOC et les délais de cycle de réponse aux incidents, l'adoption de l'IA dans les flux de travail métier qui crée de nouveaux besoins de surveillance, le passage à la facturation par abonnement, et la progression des prix observée pour les fonctionnalités d'IA intégrées aux plateformes de sécurité. Pour les prévisions, une analyse de scénarios est d'abord utilisée pour refléter différentes intensités de violation et voies d'application réglementaire, puis la courbe finale est affinée par lissage exponentiel sur les tendances d'adoption historiques, alignée sur les attentes des répondants primaires concernant les cycles budgétaires. Lorsque la vision ascendante est limitée, les écarts sont traités en appliquant des fourchettes de pénétration conservatrices, révisées ensuite lors des cycles de validation.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles afin que les chiffres finaux ne reposent pas sur une seule hypothèse. Nous comparons les dépenses modélisées à des signaux indépendants tels que la croissance du cloud public, les priorités d'investissement en sécurité rapportées et les changements observés dans la tarification des logiciels, puis nous examinons les valeurs aberrantes avant validation finale.

Si un écart est significatif, les répondants sont recontactés pour confirmer s'il est dû au périmètre, au calendrier ou à un véritable changement de marché. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lors d'événements majeurs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché de la sécurité cognitive selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour la sécurité cognitive peuvent sembler très éloignées les unes des autres car la frontière entre la sécurité activée par l'IA, l'analyse de sécurité générale et les plateformes de cybersécurité plus larges n'est pas tracée de la même manière par chaque éditeur. L'année utilisée pour la conversion monétaire, le traitement des changements de prix d'abonnement, et la rapidité avec laquelle les estimations sont actualisées après des événements politiques ou de menace majeurs peuvent faire varier les totaux à la hausse ou à la baisse.

En pratique, les principaux facteurs d'écart sont de savoir si les services gérés sont regroupés dans le même chiffre, si des catégories adjacentes comme le SIEM générique ou l'analyse de données sont comptées intégralement, et si des hypothèses telles que la progression du prix de vente moyen sont mises à jour avec des retours de transactions récents ou laissées statiques. Lorsque le calendrier de conversion monétaire est décalé même d'une seule année, et lorsque la tarification des fonctionnalités d'IA est supposée augmenter plus rapidement que l'adoption, le même récit de demande peut produire une valeur de marché sensiblement différente.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,79 milliards USD (2026) | |

| Cabinet de conseil mondial A | 25,73 milliards USD (2026) | Utilise un périmètre plus large qui peut inclure une plus grande partie de la pile d'analyse de sécurité et des services connexes, et peut appliquer des hypothèses de majoration de prix plus élevées en début de cycle pour les fonctionnalités d'IA dans les offres de sécurité d'entreprise. |

| Éditeur sectoriel B | 8,03 milliards USD (2025) | Part d'une base 2025 plus restreinte qui semble mettre l'accent sur des types spécifiques de solutions de sécurité cognitive, et l'horizon de prévision plus long peut diluer les signaux d'adoption à court terme si les actualisations sont moins fréquentes. |

L'écart entre les trois chiffres s'explique principalement par les choix de périmètre et de calendrier plutôt que par un désaccord sur la vitesse de croissance du secteur. En actualisant le calendrier de conversion et les hypothèses de prix de vente moyen des abonnements au plus proche de la publication, puis en les vérifiant à nouveau avec les retours du terrain, Mordor Intelligence maintient la valeur de 2026 alignée sur ce que les acheteurs et les fournisseurs décrivent comme des dépenses de sécurité cognitive plutôt que des dépenses d'analyse adjacentes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité cognitive ?

Le marché est évalué à 20,79 milliards USD en 2026 et devrait atteindre 55,27 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les plateformes de sécurité cognitive basées sur le cloud progressent à un TCAC de 26,05 % jusqu'en 2031 en raison de leur évolutivité et de leurs mises à jour continues des flux de menaces.

Pourquoi la conformité automatisée domine-t-elle les dépenses applicatives ?

Les mandats ESG, de confidentialité et de sécurité de l'IA poussent les organisations à automatiser la collecte de preuves et les rapports, donnant à la conformité automatisée une part de revenus de 44,65 % en 2025.

Quelle région connaîtra la plus forte croissance au cours de la période de prévision ?

L'Asie-Pacifique est en tête avec un TCAC de 24,95 %, stimulée par les programmes nationaux d'IA et l'adoption rapide des services numériques.

Comment les fournisseurs répondent-ils à la pénurie de talents en IA/ML ?

Les prestataires regroupent des services gérés qui fournissent une surveillance 24h/24 et 7j/7, le réentraînement des modèles et la simulation adversariale, permettant aux clients de compenser les lacunes de personnel interne.

Dernière mise à jour de la page le: