Tamaño y Participación del Mercado de Azúcar de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

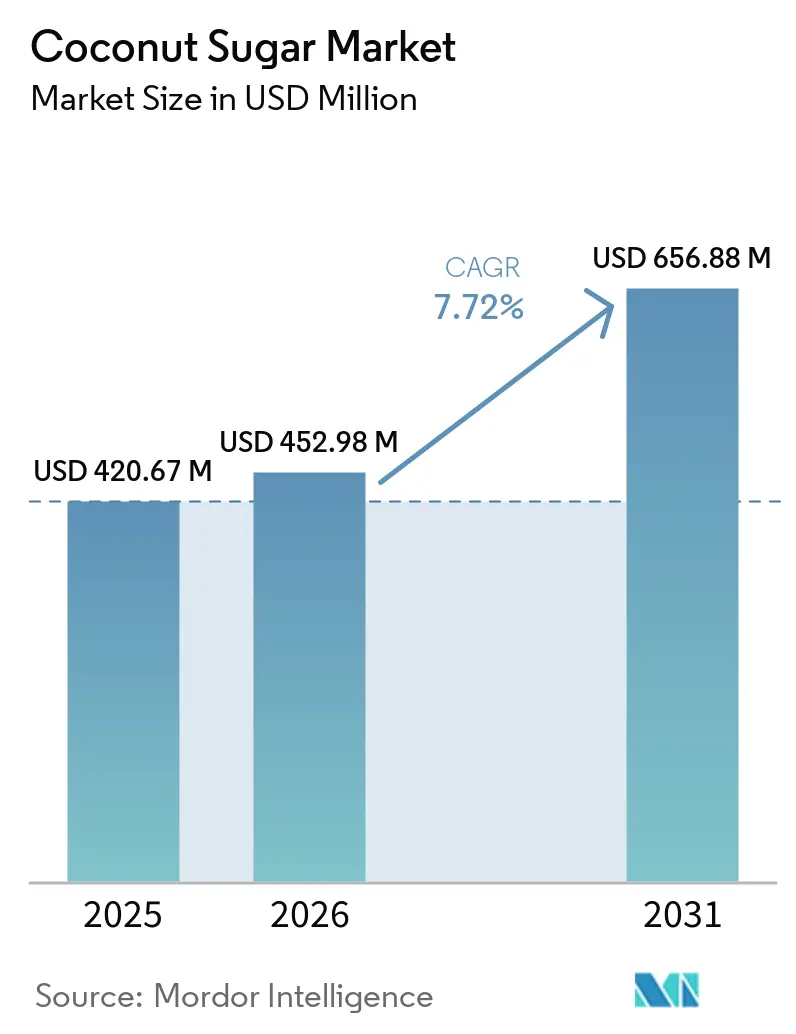

| Tamaño del Mercado (2026) | 452.98 Millones de dólares |

| Tamaño del Mercado (2031) | 656.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar de Coco por Mordor Intelligence

El tamaño del mercado de azúcar de coco fue valorado en USD 420,67 millones en 2025 y se estima que crecerá desde USD 452,98 millones en 2026 hasta alcanzar USD 656,88 millones en 2031, a una CAGR del 7,72% durante el período de pronóstico (2026-2031). La creciente demanda de edulcorantes naturales de bajo índice glucémico, el lanzamiento de bebidas funcionales que destacan el néctar de coco rico en minerales y los avances en formatos de polvo de baja humedad impulsan colectivamente el mercado de azúcar de coco. Indonesia continúa suministrando aproximadamente el 90% de la producción mundial, aunque esta concentración geográfica magnifica el riesgo relacionado con el clima. La certificación se ha convertido en una necesidad estratégica a medida que los minoristas europeos y norteamericanos insisten en la verificación USDA Orgánico, Fair for Life y No-OGM. Mientras tanto, los procesadores que invierten en equipos de secado por atomización o evaporación al vacío están ganando contratos con marcas de sustitutos de comidas, confitería y bebidas instantáneas que valoran la solubilidad rápida.

Conclusiones Clave del Informe

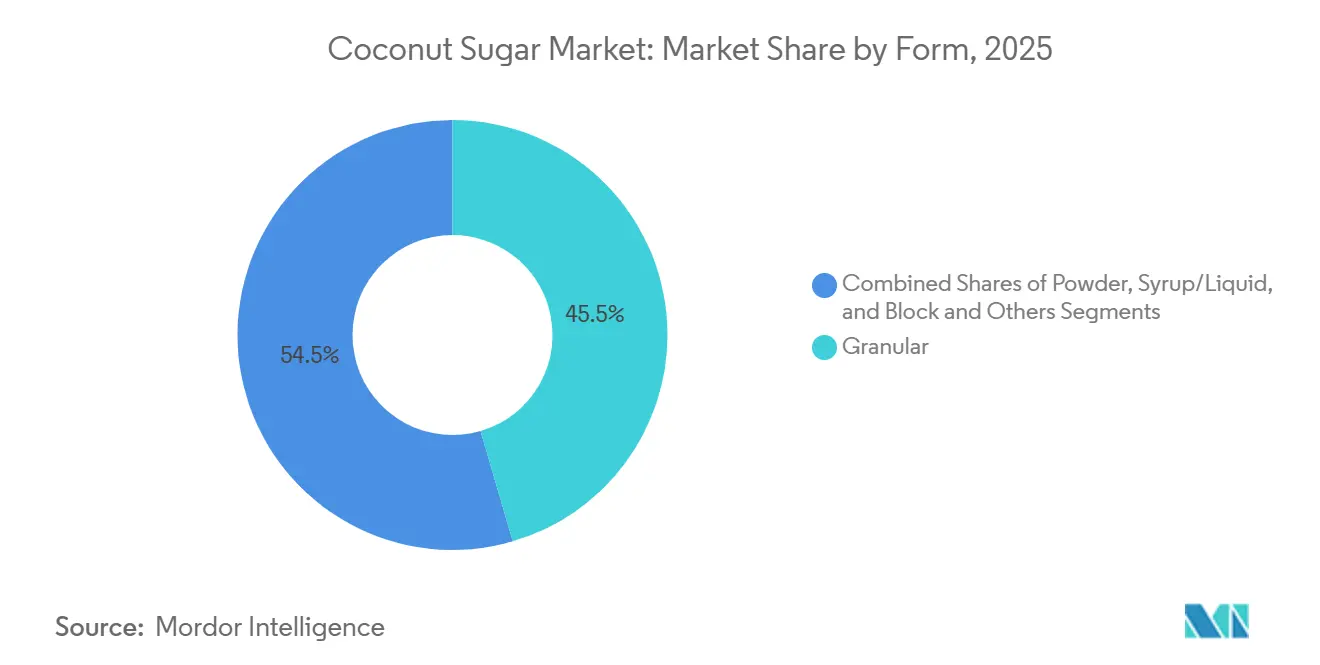

- Por segmento de forma, las formas granulares lideraron con el 45,47% de la participación del mercado de azúcar de coco en 2025, mientras que los formatos en polvo se expandirán a una CAGR del 8,25% hasta 2031.

- Por segmento de categoría, los productos convencionales capturaron el 53,36% del mercado de azúcar de coco en 2025; las variantes orgánicas crecerán a una CAGR del 9,14% hasta 2031.

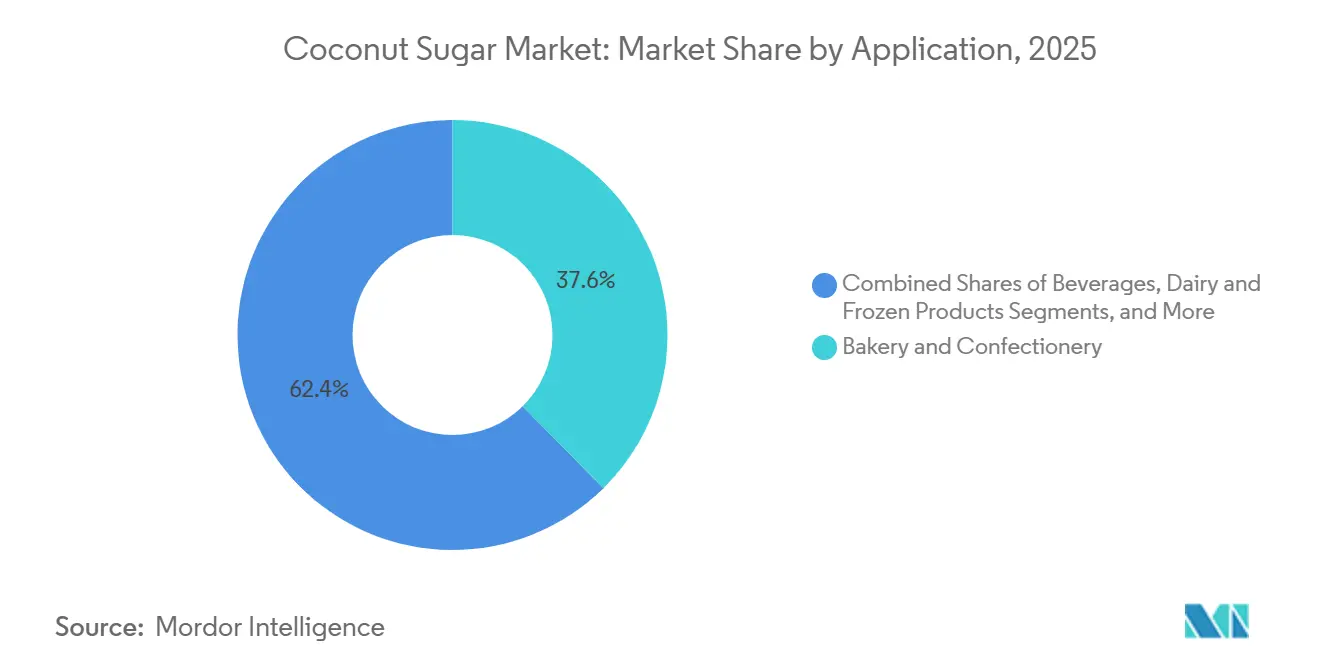

- Por segmento de aplicación, la panadería y confitería representó el 37,62% de la demanda en 2025, aunque las bebidas avanzarán a una CAGR del 8,46% hasta 2031.

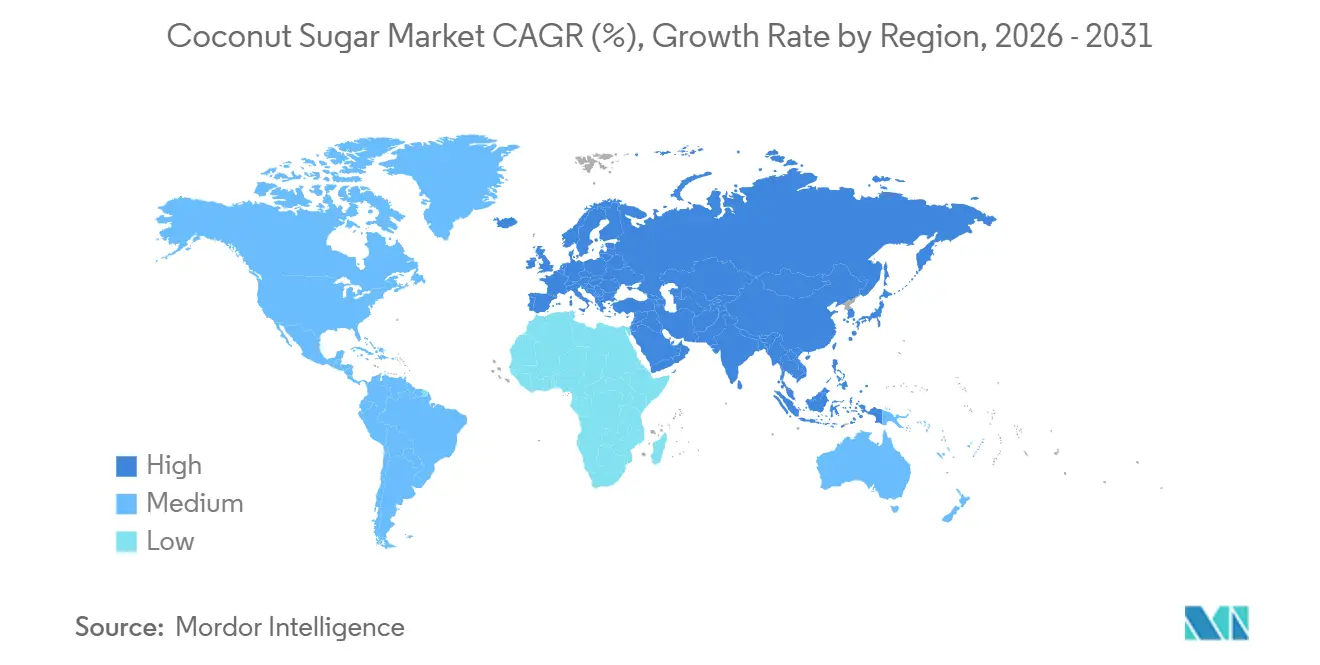

- Por segmento geográfico, Asia-Pacífico dominó el 52,74% del valor de 2025, mientras que Europa registrará el crecimiento regional más rápido a una CAGR del 8,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azúcar de Coco

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Edulcorantes Naturales de Bajo Índice Glucémico | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de Bebidas Funcionales que Utilizan Edulcorantes Tradicionales | +1.5% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de Productos en Formatos de Polvo de Baja Humedad | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Edulcorantes Alternativos de Sabor Suave | +1.0% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Aplicación en Cuidado Personal Natural y Cosméticos | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Edulcorantes con Verificación No-OGM | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de edulcorantes naturales de bajo índice glucémico

El índice glucémico del azúcar de coco, de 35-54, lo posiciona por debajo del rango de 60-65 del azúcar de caña, una diferencia que resuena entre los consumidores diabéticos y prediabéticos que buscan moderar la glucosa posprandial sin edulcorantes artificiales. La base de datos de composición de alimentos de la FDA incluye el azúcar de coco como edulcorante natural que no requiere determinación GRAS, lo que simplifica la formulación para los fabricantes de alimentos estadounidenses, mientras que la norma PNS/BAFPS 22:2013 de Filipinas codifica los parámetros de calidad, incluido el contenido de humedad inferior al 3% y los umbrales de pureza de sacarosa[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Food Data Central—Azúcar de Coco," FDA.GOV. Estudios revisados por pares confirman que el azúcar de coco retiene minerales traza —potasio, magnesio, zinc y hierro— en niveles 10-100 veces superiores a los del azúcar de caña refinada, aunque las cantidades absolutas siguen siendo nutricionalmente modestas en las porciones habituales. El Proyecto No-OGM verificó más de 1.200 productos de azúcar de coco en 2024, un aumento del 22% respecto a 2023, lo que refleja los mandatos de los minoristas para un posicionamiento de etiqueta limpia, ya que los consumidores asocian las declaraciones libres de OGM con atributos de salud más amplios, a pesar del estatus no-OGM de las palmeras de coco por definición botánica. La contribución de este impulsor de 1,8 puntos porcentuales a la CAGR es más pronunciada en América del Norte y Europa, donde los precios premium de los edulcorantes de bajo índice glucémico sostienen márgenes del 40-60% por encima de los del azúcar de caña convencional, aunque la adopción en Asia-Pacífico sigue limitada por la sensibilidad al precio y el arraigado uso del azúcar de caña en la confitería tradicional.

Expansión de bebidas funcionales que utilizan edulcorantes tradicionales

Los formuladores de bebidas funcionales sustituyen cada vez más el néctar de flor de coco y el azúcar de coco por jarabes de caña para lograr una fortificación mineral y niveles más bajos de fructosa sin aditivos sintéticos, una tendencia ejemplificada por el lanzamiento en agosto de 2025 de CocoGen en Singapur de variantes funcionales de agua de coco que aportan un 25% más de electrolitos y magnesio mediante la infusión de azúcar de coco. Las bebidas carbonatadas de CÓCOES SLOW que utilizan néctar de flor de coco como edulcorante principal entraron en los mercados europeos en 2025, dirigidas a consumidores que buscan perfiles de sabor "swicy" (dulce-picante), un segmento en el que la encuesta de NCSolutions de mayo de 2024 a 1.114 adultos estadounidenses encontró que el 74% estaba dispuesto a probar. La tecnología de néctar de coco evaporado al vacío (VECN) de Big Tree Farms, comercializada en 2022, reduce el contenido de humedad en un 30% y minimiza la caramelización, lo que permite a las marcas de bebidas instantáneas y sustitutos de comidas lograr una sustitución 1:1 del azúcar de caña sin reformulación. Este impulsor contribuye 1,5 puntos porcentuales a la CAGR, con un impacto a corto plazo concentrado en los centros urbanos de América del Norte y Asia-Pacífico donde la penetración de bebidas funcionales supera el 15% del total de ventas de bebidas, aunque la escalabilidad depende de asegurar un suministro estable de azúcar de coco orgánico, ya que los compradores europeos exigen cada vez más la certificación Fair for Life.

Innovación de productos en formatos de polvo de baja humedad y flujo libre

La tecnología de secado por atomización que incorpora dextrina resistente (NUTRIOSE®) como agente formador de vidrio alcanza una temperatura de transición vítrea de 137,53°C, resolviendo los desafíos de apelmazamiento por humedad que anteriormente limitaban la estabilidad en almacén del polvo de azúcar de coco en climas húmedos. El secado al vacío a 70°C durante 56 horas produce un polvo amorfo con tasas de disolución más rápidas que los formatos granulares, lo que permite aplicaciones en bebidas instantáneas y confitería donde los estándares de solubilidad exigen una disolución del 90% en 30 segundos. La aglomeración en lecho fluidizado mejora aún más las propiedades instantáneas al crear estructuras de partículas porosas con mayor superficie, un proceso adoptado por los procesadores indonesios que apuntan a canales B2B en América del Norte y Europa, donde las marcas de sustitutos de comidas y proteínas en polvo requieren edulcorantes de flujo libre compatibles con líneas de llenado automatizadas. Este grupo de innovaciones contribuye 1,2 puntos porcentuales a la CAGR, con un impacto a mediano plazo a medida que los formatos en polvo obtienen primas de precio del 15-25% sobre las variantes granulares, aunque requieren inversiones de capital de USD 500.000-1,5 millones para infraestructura de secado por atomización, una barrera para las cooperativas de pequeños agricultores que dominan la producción indonesia. La trayectoria de adopción dependerá de si los procesadores regionales pueden acceder a financiamiento concesional o formar empresas conjuntas con proveedores de ingredientes multinacionales que buscan diversificarse más allá de la maltodextrina derivada de la caña.

Creciente demanda de edulcorantes alternativos de sabor suave

Las notas de caramelo y toffee del azúcar de coco, aunque valoradas en aplicaciones de panadería, limitan su utilidad en formulaciones de sabor neutro como alternativas lácteas y tabletas nutracéuticas, lo que impulsa la demanda de variantes de sabor suave producidas mediante cristalización controlada y estabilización del pH. Los procesadores del centro de Java están experimentando con la gestión de minerales y la optimización tiempo-temperatura-Brix para reducir el pardeamiento durante la evaporación, logrando perfiles de color más claros (valores L* superiores a 55 frente a 40-45 para el azúcar de coco tradicional) que amplían el alcance de aplicación al chocolate blanco y las formulaciones de yogur. El Azúcar de Coco Dorado Orgánico de Big Tree Farms, lanzado en 2025, apunta a este segmento obteniendo savia de yemas florales más jóvenes con menor contenido de polifenoles, aunque los rendimientos son un 15-20% inferiores a los del aprovechamiento de yemas maduras. Este impulsor añade 1,0 punto porcentual a la CAGR a largo plazo, ya que las variantes de sabor suave siguen siendo un nicho (estimado en el 8-12% del volumen total de azúcar de coco en 2025), pero obtienen primas de precio del 20-30% en los canales orgánicos europeos donde los formuladores buscan alternativas de etiqueta limpia al azúcar de caña decolorada. Escalar la producción de sabor suave requiere investigación agronómica sobre la optimización de la etapa de yema y tratamientos enzimáticos poscosecha, áreas en las que la Oficina de Investigación Agrícola de Filipinas y el Ministerio de Agricultura de Indonesia han iniciado programas piloto, pero carecen de financiamiento para alcanzar escala comercial.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencia de Rendimiento Limitada en Comparación con la Producción de Azúcar de Caña | -0.6% | Global, más aguda en las zonas de producción de Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Alto Costo de Producción y Volatilidad de Precios | -0.8% | Global, con efectos pronunciados en los mercados de origen de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largo Ciclo de Producción desde la Recolección de Savia hasta la Cristalización | -0.4% | Indonesia, Filipinas, Tailandia y otros países de origen | Mediano plazo (2-4 años) |

| Riesgo de Adulteración/Contaminación en la Cadena de Suministro | -0.5% | Global, concentrado en canales de exportación no regulados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eficiencia de rendimiento limitada en comparación con la producción de azúcar de caña

Las palmeras de coco producen 1,5-2 veces más azúcar por acre que la caña, pero requieren un sangrado diario laborioso y un procesamiento rápido, lo que crea una brecha de productividad estructural que limita la elasticidad de la oferta. El programa de sangrado secuencial de palmeras de coco para palma nipa (SCTNP) de la Autoridad del Coco de Filipinas genera aproximadamente PHP 71.000 por hectárea anualmente, en comparación con PHP 7.500 para la producción solo de nueces, pero la disponibilidad de sangradores limita la expansión, ya que la demografía envejecida y el desinterés de los jóvenes reducen la fuerza laboral activa. El distrito de Banyumas registró solo 6.699 de sus 22.000 sangradores de palma en el asegurador estatal BPJS Ketenagakerjaan a mediados de 2025, lo que refleja la prevalencia del trabajo informal y las preocupaciones de seguridad[2]Fuente: Redacción de ANTARA News, "Endulzando el Mundo: Dentro de la Ambición Global de Azúcar de Coco de Banyumas," ANTARANEWS.COM. El estudio del CPCRI de India sobre variedades de coco WCT registró 960 ml de savia por palmera por día, lo que se traduce en 96-144 kg de azúcar por hectárea anualmente con un contenido de azúcar del 11-15%, en comparación con 6.000-8.000 kg por hectárea para el azúcar de caña en condiciones óptimas. Este lastre de -0,6 puntos porcentuales en la CAGR persiste a largo plazo a menos que las variedades enanas de coco, que permiten a los sangradores atender 100 árboles diariamente frente a 25 para las palmeras altas, alcancen escala comercial, una transición que requiere 5-7 años para que las nuevas plantaciones alcancen la madurez productiva e inversiones de capital superiores a USD 3.000 por hectárea para plántulas e infraestructura.

Alto costo de producción y volatilidad de precios

Los costos de producción de azúcar de coco en la región de Banyumas, Indonesia, oscilan entre USD 1,80-2,50 por kg, impulsados por la recolección de savia intensiva en mano de obra (40-50% del costo total), la leña para la evaporación (15-20%) y el envasado (10-15%), aunque los precios minoristas europeos de EUR 15-27 por kg (USD 16-29) reflejan márgenes de 6-10 veces que presionan a los procesadores intermedios y limitan la penetración en el mercado masivo. Los precios mayoristas en los Estados Unidos fluctúan entre USD 300-650 por tonelada métrica para productos mezclados, aunque el azúcar de coco orgánico puro alcanza USD 4.000-6.000 por tonelada métrica FOB Indonesia, una volatilidad impulsada por variaciones estacionales en el flujo de savia (los rendimientos caen un 30-40% durante los meses secos), fluctuaciones cambiarias (depreciación de la rupia indonesia del 8-12% anual frente al USD desde 2020) y la demanda competidora de cocos en los mercados de copra y coco deshidratado. Este impacto de -0,8 puntos porcentuales en la CAGR es más agudo a corto plazo, ya que la escasez de oferta de azúcar de coco orgánico en 2025-2026, citada por múltiples importadores europeos, empuja los precios al contado un 15-25% por encima de los niveles contractuales, erosionando los márgenes de las marcas de confitería y bebidas que carecen de acuerdos de suministro a largo plazo. La investigación de Tradin Organic sobre estufas de cocción alternativas tiene como objetivo reducir los costos de combustible en un 30-40% y disminuir los impactos en la salud respiratoria, aunque la adopción requiere inversiones iniciales de USD 150-300 por hogar de sangrador, una barrera sin financiamiento subsidiado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Formatos en Polvo Ganan Terreno mediante Avances en Solubilidad

El azúcar de coco granular representó el 45,47% del valor de mercado en 2025, favorecido por su sustituibilidad directa del azúcar de caña en aplicaciones de panadería y confitería donde las notas de caramelo mejoran los perfiles de sabor, aunque los formatos en polvo se están expandiendo a una CAGR del 8,25% hasta 2031, ya que la tecnología de secado por atomización que incorpora dextrina resistente alcanza temperaturas de transición vítrea superiores a 137°C, resolviendo los desafíos de apelmazamiento por humedad que anteriormente limitaban la estabilidad en almacén en climas húmedos. El secado al vacío a 70°C durante 56 horas produce un polvo amorfo que se disuelve en un 90% en 30 segundos, cumpliendo los estándares de bebidas instantáneas y sustitutos de comidas, mientras que los formatos granulares requieren 2-3 minutos de agitación. Los formatos de jarabe y líquido están concentrados en los canales de servicios de alimentación, donde los sistemas de manejo y bombeo a granel favorecen los edulcorantes líquidos; sin embargo, las variaciones de viscosidad (3.000-8.000 cP a 25°C, según el Brix) complican la estandarización entre proveedores. Los formatos de bloque y otros (tabletas comprimidas, sobres individuales) predominan en el comercio minorista del Sudeste Asiático, donde los métodos de cocción tradicionales favorecen los edulcorantes sólidos que se pueden rallar o disolver de forma incremental.

La aceleración del segmento de polvo refleja la comercialización en 2022 por parte de Big Tree Farms del néctar de coco evaporado al vacío (VECN) con un 30% menos de contenido de humedad y caramelización reducida, lo que permite a las marcas de chocolate y confitería lograr una sustitución 1:1 del azúcar de caña sin reformulación. La aglomeración en lecho fluidizado, adoptada por los procesadores indonesios que apuntan a canales B2B en América del Norte, crea estructuras de partículas porosas con mayor superficie que mejoran la fluidez en las líneas de llenado automatizadas, un requisito crítico para los fabricantes de proteínas en polvo y nutracéuticos donde la segregación y el apelmazamiento provocan rechazos de lotes. Los formatos de jarabe enfrentan obstáculos derivados de los requisitos de cadena de frío y la vida útil más corta (6-9 meses frente a 18-24 meses para polvo y granular), lo que limita la viabilidad de exportación a mercados dentro de 3-4 semanas de tiempo de envío desde Indonesia o Filipinas. Los formatos granulares mantienen el dominio en las aplicaciones de panadería debido a sus propiedades de retención de humedad y las contribuciones a la reacción de Maillard durante el horneado, aunque la CAGR del 4-5% del segmento queda por detrás del crecimiento general del mercado, ya que los formuladores priorizan cada vez más la solubilidad instantánea y los perfiles de sabor neutro que solo se pueden lograr con el procesamiento avanzado de polvo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Variantes Orgánicas Aumentan por los Mandatos de Certificación

El azúcar de coco convencional representó el 53,36% del valor de mercado en 2025, lo que refleja la sensibilidad al precio en los mercados domésticos de Asia-Pacífico y los canales de servicios de alimentación donde las primas orgánicas del 40-60% superan los umbrales de disposición a pagar, aunque las variantes orgánicas se están acelerando a una CAGR del 9,14% hasta 2031, ya que los minoristas europeos y norteamericanos exigen las certificaciones USDA Orgánico y Fair for Life para la colocación en estantes. El compromiso de Big Tree Farms en enero de 2026 de ampliar su red de agricultores certificados de 17.000 a 25.000 pequeños agricultores y aumentar la tierra gestionada de forma sostenible de 1.400 hectáreas a 6.000 hectáreas señala que la certificación está pasando de ser una herramienta de diferenciación a un requisito básico para los canales de exportación[3]Fuente: Oficina de Prensa, "Mirova Invierte USD 10 Millones en Big Tree Farms," MIROVA.COM. Las ventas europeas de azúcar de coco orgánico crecieron en 2024-2025, superando el crecimiento anual del mercado de alimentos orgánicos en general, ya que los consumidores asocian la certificación orgánica con atributos de sostenibilidad más amplios, incluida la huella de carbono y el bienestar de los agricultores. Los formatos convencionales siguen siendo dominantes en el mercado doméstico de Indonesia, donde el azúcar de coco se vende al por menor a IDR 15.000-25.000 por kg (USD 1,00-1,65) frente a IDR 35.000-50.000 (USD 2,30-3,30) para las variantes orgánicas, una prima que limita la penetración más allá de los hogares de clase media urbana.

El impulso del segmento orgánico se ve reforzado por el proyecto de subvención de tres años de Tradin Organic dirigido a 2.275 pequeños agricultores en Java Central con intervenciones que incluyen estufas de cocción alternativas, inserción de carbono para valorizar las reducciones de emisiones y estudios de viabilidad de coco enano. Los costos de certificación de USD 2.000-5.000 anuales para la verificación del Proyecto No-OGM más el 0,5-1,5% de las ventas para la certificación orgánica favorecen a los exportadores más grandes sobre las cooperativas de pequeños agricultores, lo que podría acelerar la consolidación, como lo evidencia la adquisición de PT TJT Indonesia por parte de CBL Group por USD 25 millones para asegurar el suministro certificado para los mercados europeos. La asociación de la Autoridad del Coco de Filipinas con la Mesa Redonda del Coco Sostenible en 2024 tiene como objetivo agilizar la certificación grupal para los pequeños agricultores, aunque la adopción sigue siendo inferior al 15% de los productores elegibles debido a las cargas de documentación y los períodos de transición de tres años requeridos para la certificación orgánica. El azúcar de coco convencional refleja un crecimiento constante de la demanda en los canales de servicios de alimentación e industriales de Asia-Pacífico, aunque el segmento enfrenta presión sobre los márgenes a medida que los compradores europeos rechazan cada vez más el suministro no certificado, lo que obliga a los productores convencionales a invertir en certificación o aceptar ventas en el mercado spot de menor valor.

Por Aplicación: Las Bebidas Superan a la Panadería mediante la Innovación Funcional

Las aplicaciones de panadería y confitería representaron el 37,62% de la demanda de azúcar de coco en 2025, aprovechando las propiedades de retención de humedad del edulcorante y las contribuciones a la reacción de Maillard que mejoran el dorado y el desarrollo del sabor en galletas, pasteles y chocolate, aunque las bebidas se están expandiendo a una CAGR del 8,46% hasta 2031, ya que los formuladores de bebidas funcionales sustituyen el néctar de flor de coco por jarabes de caña para lograr perfiles de fructosa más bajos y una fortificación mineral sin aditivos sintéticos. El lanzamiento de CocoGen en agosto de 2025 en Singapur de variantes funcionales de agua de coco que aportan un 25% más de electrolitos y magnesio mediante la infusión de azúcar de coco ejemplifica este cambio, al igual que las bebidas carbonatadas de CÓCOES SLOW que utilizan néctar de flor de coco para apuntar a las preferencias de sabor "swicy", un segmento en el que la encuesta de NCSolutions de mayo de 2024 encontró que el 74% de los adultos estadounidenses estaba dispuesto a probar. Los lácteos y postres congelados se concentran en el helado de leche de coco y las alternativas de yogur, donde las notas de caramelo del azúcar de coco complementan la cremosidad de la grasa de coco, aunque los desafíos de formulación relacionados con la formación de cristales de hielo y la sinéresis limitan la penetración en los productos congelados premium.

Los nutracéuticos y suplementos se utilizan principalmente como aglutinantes de tabletas y bases de jarabe, donde el contenido de minerales traza del azúcar de coco apoya el posicionamiento de "alimento integral", aunque el segmento queda rezagado respecto a las bebidas debido a la competencia del fruto del monje y la estevia en las formulaciones sin calorías. El cuidado personal y los cosméticos representaron una aplicación incipiente impulsada por patentes de extracto de cáscara de coco (EP3429695A1, US10980736B2) que describen propiedades antiglicosilación y aclaramiento de la piel, aunque la comercialización sigue limitada a menos de 50 SKU a nivel mundial a partir de 2025. El lanzamiento de Big Tree Farms en octubre de 2025 de las salsas BBQ Naughty Bali en Sprouts y Publix, formuladas con azúcar de coco orgánico, aminoácidos de coco y vinagre de coco, señala la diversificación hacia condimentos salados, una categoría donde las notas de caramelo del azúcar de coco y el menor índice glucémico lo diferencian de los competidores endulzados con caña. La aplicación en panadería refleja un crecimiento constante de la demanda en los segmentos artesanal y sin gluten, aunque la categoría enfrenta obstáculos por la adopción de eritritol y alulosa en las mezclas de horneado bajas en carbohidratos, donde los 4 gramos de carbohidratos por cucharadita del azúcar de coco superan los umbrales de la dieta cetogénica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el 52,74% del valor del mercado global de azúcar de coco en 2025 y se prevé que crezca a una CAGR del 7,2% hasta 2031, respaldado por el dominio de Indonesia como fuente de aproximadamente el 90% del suministro global y el objetivo de Filipinas de 100 millones de plantaciones de coco para 2028, destinado a ampliar la capacidad de procesamiento de valor añadido. La región de Banyumas en Indonesia produce aproximadamente el 80% de la producción de azúcar de coco del país, con las principales provincias productoras de coco incluyendo Riau, Sulawesi del Norte y Java Oriental. Sin embargo, la producción de pequeños agricultores crea desafíos de trazabilidad y control de calidad que favorecen a los exportadores verticalmente integrados. Los datos de exportación de diciembre de 2025 de Indonesia registraron envíos de 1,054 millones de kg de azúcar de savia de coco, con China, Malasia, Tailandia y los Países Bajos como destinos principales. La región de Mindanao del Norte en Filipinas, con más de 304.000 hectáreas y 32 millones de árboles productivos, se está posicionando como un centro de suministro secundario, aunque los procesadores registrados en la Autoridad del Coco de Filipinas actualmente producen solo aproximadamente 4.000 toneladas métricas anuales, una fracción de la producción estimada de 140.000-160.000 toneladas métricas de Indonesia.

Europa se está expandiendo a una CAGR del 8,37% hasta 2031, la tasa de crecimiento regional más rápida, impulsada por los mandatos de certificación orgánica y los requisitos de verificación del Proyecto No-OGM que obtienen primas de precio del 40-60% sobre el azúcar de caña convencional en los canales minoristas premium. Las ventas europeas de azúcar de coco orgánico crecieron en 2024-2025, superando al mercado de alimentos orgánicos en general, ya que los Países Bajos, Alemania y Francia emergen como principales centros de importación que aprovechan la infraestructura portuaria de Róterdam y Hamburgo para la reexportación a mercados más pequeños de la Unión Europea. El tamaño del mercado de la región en 2025 refleja una penetración incipiente, aunque la trayectoria está respaldada por la claridad del marco de Nuevos Alimentos de la Unión Europea y los datos comerciales de Eurostat HS 17029 que muestran un aumento de los volúmenes de importación de azúcar de coco. La adquisición de PT TJT Indonesia por parte de CBL Group en enero de 2026 por más de USD 25 millones, respaldada por la Corporación Financiera Internacional, apunta explícitamente a la expansión del mercado europeo aprovechando los acuerdos comerciales de Indonesia y las certificaciones existentes de la instalación adquirida.

América del Norte se caracteriza por importadores verticalmente integrados como Big Tree Farms (que abastece a 17.000 pequeños agricultores indonesios) y Nutiva (suministro verificado USDA Orgánico y Proyecto No-OGM) que controlan las cadenas de suministro desde la puerta de la granja hasta el estante minorista. El crecimiento de la región está limitado por la competencia del fruto del monje, la alulosa y el eritritol en las formulaciones sin calorías, aunque la innovación en bebidas funcionales y los mandatos de etiqueta limpia sostienen la demanda de azúcar de coco en los canales de productos naturales premium, incluidos Whole Foods, Sprouts y Publix. El lanzamiento nacional de Big Tree Farms en octubre de 2025 de las salsas BBQ Naughty Bali en Sprouts y Publix señala la expansión del canal minorista más allá de los pasillos de edulcorantes hacia los condimentos, aprovechando la investigación de consumidores que muestra que la mayoría de los adultos estadounidenses priorizan los atributos de etiqueta limpia. América del Sur y Oriente Medio y África reflejan una infraestructura de cadena de suministro limitada y una sensibilidad al precio que favorece el azúcar de caña convencional, aunque los minoristas orgánicos de nicho en São Paulo, Dubái y Johannesburgo están comenzando a comercializar azúcar de coco como parte de surtidos más amplios de edulcorantes naturales.

Panorama Competitivo

El mercado de azúcar de coco exhibe una fragmentación moderada, lo que refleja una estructura competitiva donde los procesadores regionales en Java y Mindanao compiten junto a exportadores verticalmente integrados como Big Tree Farms, Coco Sugar Indonesia, The Coconut Company Ltd., Nutiva y Madhava Natural Sweeteners, aunque la presión de consolidación está aumentando, como lo evidencia la adquisición de PT TJT Indonesia por parte de CBL Group por USD 25 millones en enero de 2026 y la compra de una planta de procesamiento de coco en South Cotabato por parte de Century Pacific por USD 45 millones en diciembre de 2025. Los patrones estratégicos se bifurcan entre el liderazgo en costos, perseguido por los procesadores indonesios que aprovechan las redes de pequeños agricultores y la evaporación a fuego abierto para lograr precios FOB de USD 1,80-2,50 por kg, y la diferenciación mediante certificación orgánica, verificación Fair for Life y etiquetado Regenerativamente Orgánico Certificado (ROC) que obtienen primas del 40-60% en los canales minoristas de América del Norte y Europa.

Las oportunidades de espacio en blanco incluyen variantes de sabor suave para aplicaciones neutras (alternativas lácteas, tabletas nutracéuticas), formulaciones de cuidado personal que aprovechan los extractos de polifenoles de cáscara de coco, y formatos en polvo optimizados para la solubilidad instantánea en aplicaciones de sustitutos de comidas y proteínas en polvo, segmentos donde los actores establecidos tienen presencia limitada y las barreras de entrada siguen siendo superables para los procesadores dispuestos a invertir en infraestructura de secado por atomización o evaporación al vacío. Los disruptores emergentes incluyen la empresa de ingeniería de Sri Lanka ISF, que se asoció con NICO COCO de Indonesia en octubre de 2024 para diseñar plantas de procesamiento de coco impulsadas por inteligencia artificial que incorporan sistemas de información de gestión en tiempo real, algoritmos de mejora de la productividad y evaporadores energéticamente eficientes que podrían reducir los costos de procesamiento en un 20-30% frente a los métodos tradicionales de fuego abierto.

La adopción de tecnología para la ventaja competitiva está ejemplificada por la tecnología de néctar de coco evaporado al vacío (VECN) de Big Tree Farms, comercializada en 2022, que ofrece un 30% menos de contenido de humedad y caramelización reducida, lo que permite la sustitución 1:1 del azúcar de caña en aplicaciones de chocolate y bebidas instantáneas donde los formatos granulares tradicionales anteriormente no cumplían los estándares de solubilidad. Los sistemas de trazabilidad mediante cadena de bloques, pilotados por Big Tree Farms y Tradin Organic, abordan los riesgos de adulteración al permitir pruebas de isótopos a nivel de lote y transparencia del agricultor al consumidor, una capacidad cada vez más exigida por los certificadores orgánicos europeos y los minoristas norteamericanos tras las revelaciones del análisis de isótopos de que el 17-38% de las muestras comerciales contienen adiciones de azúcar de caña C4. El panorama competitivo está además moldeado por el apoyo de la Corporación Financiera Internacional a las fusiones y adquisiciones transfronterizas, como se observa en la adquisición de CBL Group, lo que señala que el acceso a financiamiento concesional y el aprovechamiento de los acuerdos comerciales determinarán qué actores pueden escalar cadenas de suministro certificadas para satisfacer el crecimiento de la demanda en Europa y América del Norte.

Líderes de la Industria del Azúcar de Coco

Big Tree Farms

Coco Sugar Indonesia

The Coconut Company Ltd.

Nutiva Inc.

Madhava Natural Sweeteners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mirova, filial de Natixis Investment Managers, invirtió USD 10 millones en Big Tree Farms para ampliar la red de pequeños agricultores de la empresa de 17.000 a 25.000, duplicar la capacidad de producción y aumentar la tierra gestionada de forma sostenible de 1.400 hectáreas a 6.000 hectáreas al final del período de inversión.

- Enero de 2026: CBL Group, un fabricante de alimentos diversificado de Sri Lanka, adquirió PT Tri Jaya Tangguh Indonesia (TJT), una gran instalación de procesamiento de coco indonesia que emplea a más de 800 personas, por más de USD 25 millones, con el apoyo de la Corporación Financiera Internacional, con el objetivo de ampliar la capacidad.

- Diciembre de 2025: Century Pacific Food Inc., a través de su subsidiaria de propiedad total Coco Harvest Inc., adquirió una planta de procesamiento de coco de 2,2 hectáreas en South Cotabato, Mindanao, de Roxas Sigma Agriventures por USD 45 millones.

Alcance del Informe del Mercado Global de Azúcar de Coco

El azúcar de coco es un edulcorante natural derivado de la savia de las flores de la palmera de coco, valorado por su sabor similar al caramelo y su procesamiento mínimo. El mercado de azúcar de coco está segmentado por forma, categoría, aplicación y geografía. Por forma, el mercado incluye polvo, granular, jarabe/líquido, bloque y otras formas. Por categoría, el mercado se divide en productos orgánicos y convencionales. Según la aplicación, el mercado abarca panadería y confitería, bebidas (incluidas artesanales), lácteos y postres congelados, nutracéuticos y suplementos, cuidado personal y cosméticos, y otros usos. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y las previsiones proporcionadas para cada región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (millones de USD).

| Polvo |

| Granular |

| Jarabe/Líquido |

| Bloque y Otros |

| Orgánico |

| Convencional |

| Panadería y Confitería |

| Bebidas (incl. artesanales) |

| Lácteos y Postres Congelados |

| Nutracéuticos y Suplementos |

| Cuidado Personal y Cosméticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Forma | Polvo | |

| Granular | ||

| Jarabe/Líquido | ||

| Bloque y Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas (incl. artesanales) | ||

| Lácteos y Postres Congelados | ||

| Nutracéuticos y Suplementos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de azúcar de coco para 2031?

El tamaño del mercado de azúcar de coco tiene previsto alcanzar USD 656,58 millones para 2031, expandiéndose a una CAGR del 7,72%.

¿Qué forma crecerá más rápido hasta 2031?

Los formatos en polvo deberían registrar el aumento más rápido a una CAGR del 8,25%, ya que el secado por atomización elimina el apelmazamiento y acelera la disolución.

¿Por qué las variantes orgánicas están ganando terreno?

Los minoristas en Europa y América del Norte exigen los sellos USDA Orgánico y Fair for Life, impulsando el volumen orgánico a una CAGR del 9,14% mientras las primas protegen los márgenes.

¿Qué región muestra la tasa de crecimiento más alta?

Europa está preparada para liderar el crecimiento regional con una CAGR del 8,37%, impulsada por los requisitos de certificación y las preferencias de etiqueta limpia.

Última actualización de la página el: