Tamanho e Participação do Mercado de Açúcar de Coco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

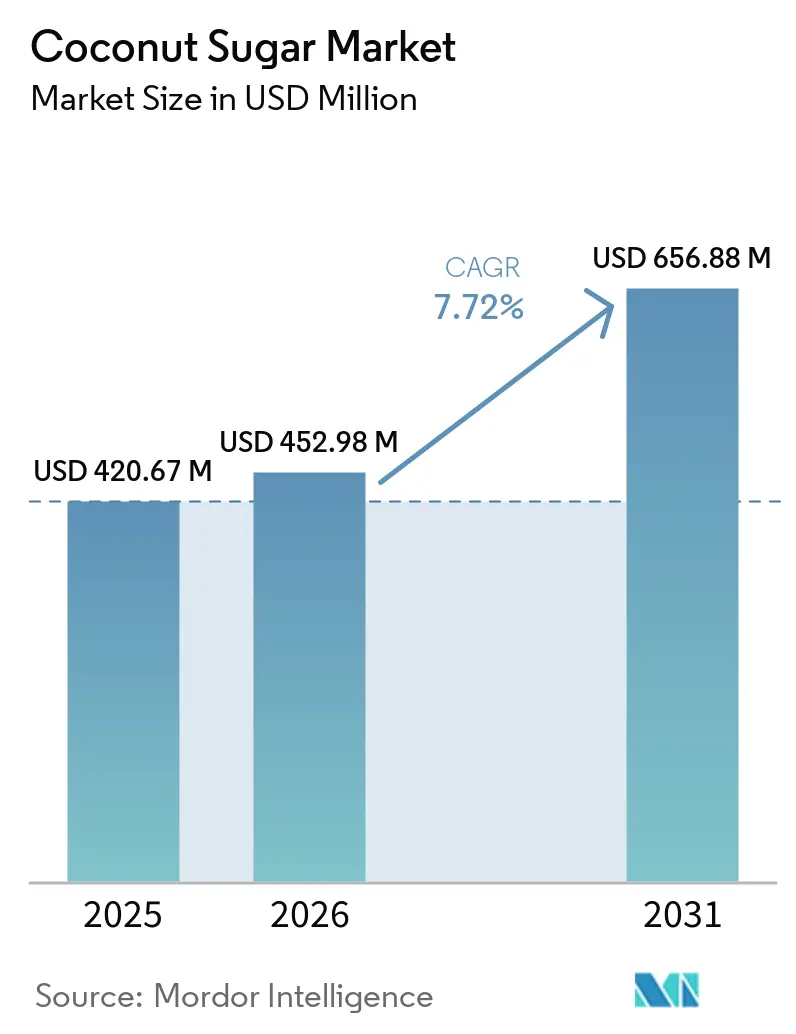

| Tamanho do Mercado (2026) | 452.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 656.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Coco por Mordor Intelligence

O tamanho do mercado de açúcar de coco foi avaliado em USD 420,67 milhões em 2025 e estima-se que cresça de USD 452,98 milhões em 2026 para atingir USD 656,88 milhões até 2031, a uma CAGR de 7,72% durante o período de previsão (2026-2031). A crescente demanda por adoçantes naturais de baixo índice glicêmico, o lançamento de bebidas funcionais com néctar de coco rico em minerais e os avanços nos formatos de pó de baixa umidade impulsionam coletivamente o mercado de açúcar de coco. A Indonésia continua a fornecer cerca de 90% da produção global, porém essa concentração geográfica amplifica o risco relacionado ao clima. A certificação tornou-se uma necessidade estratégica, pois os varejistas europeus e norte-americanos insistem na verificação USDA Orgânico, Fair for Life e Não-OGM. Enquanto isso, os processadores que investem em equipamentos de secagem por atomização ou evaporação a vácuo estão conquistando contratos com marcas de substitutos de refeições, confeitaria e bebidas instantâneas que valorizam a solubilidade rápida.

Principais Conclusões do Relatório

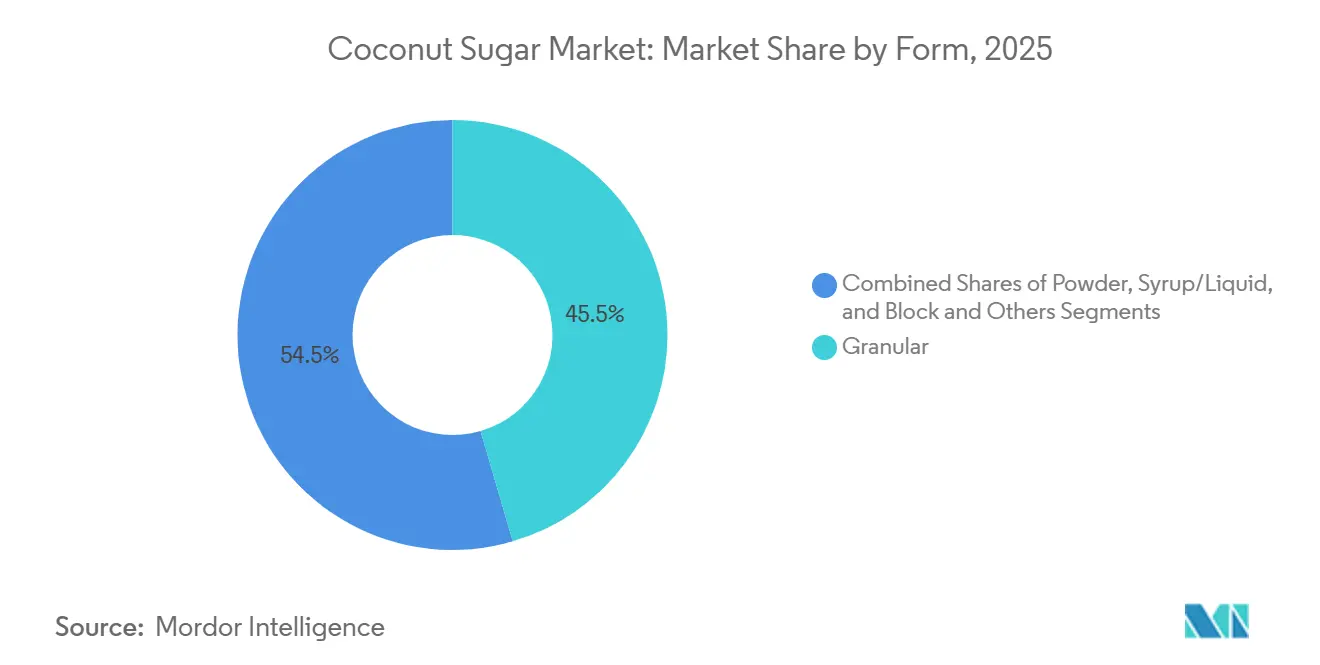

- Por segmento de forma, as formas granulares lideraram com 45,47% da participação do mercado de açúcar de coco em 2025, enquanto os formatos em pó se expandirão a uma CAGR de 8,25% até 2031.

- Por segmento de categoria, os produtos convencionais capturaram 53,36% do mercado de açúcar de coco em 2025; as variantes orgânicas crescerão a uma CAGR de 9,14% até 2031.

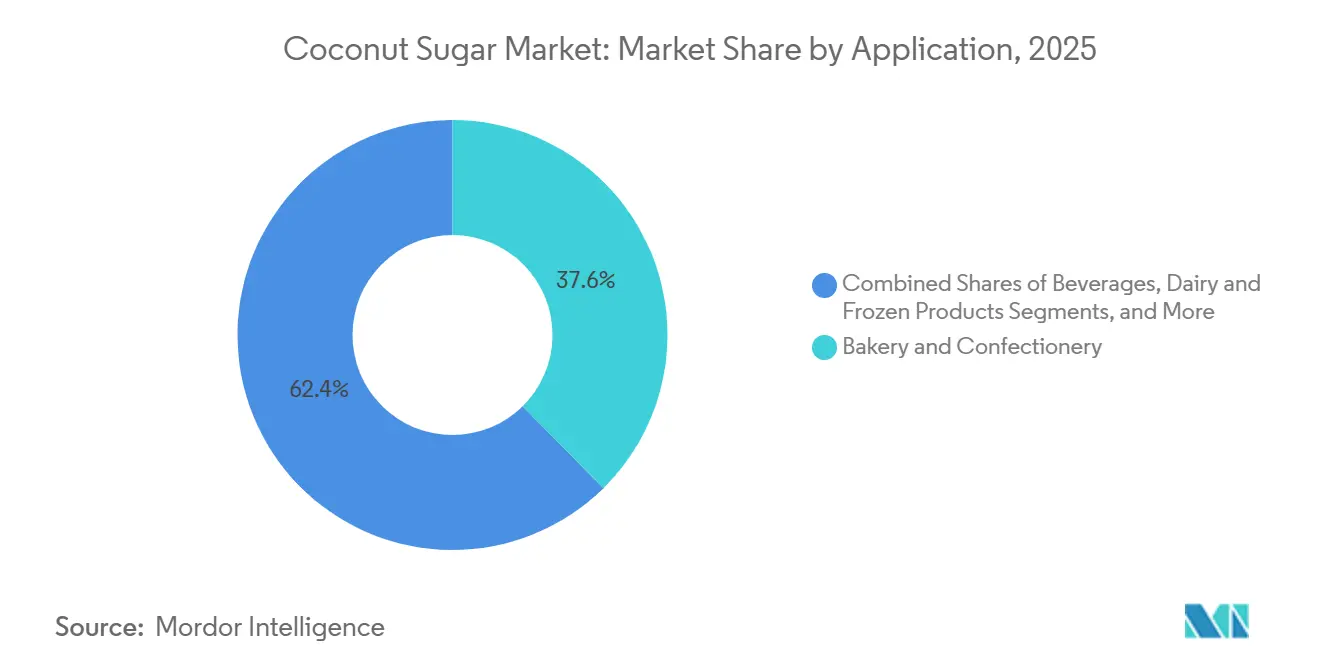

- Por segmento de aplicação, panificação e confeitaria responderam por 37,62% da demanda em 2025, enquanto as bebidas avançarão a uma CAGR de 8,46% até 2031.

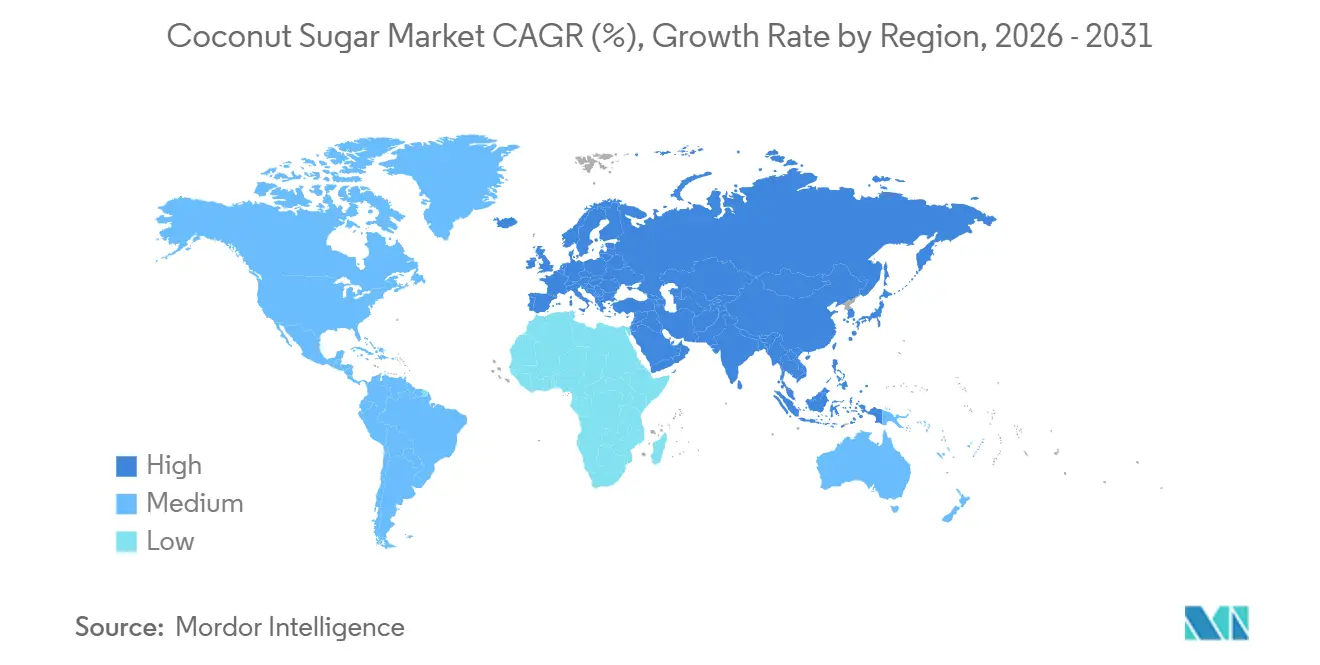

- Por segmento geográfico, a Ásia-Pacífico comandou 52,74% do valor de 2025, enquanto a Europa registrará o crescimento regional mais rápido a uma CAGR de 8,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Açúcar de Coco

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Adoçantes Naturais de Baixo Índice Glicêmico | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão de Bebidas Funcionais Utilizando Adoçantes Tradicionais | +1.5% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de Produtos em Formatos de Pó de Baixa Umidade | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Adoçantes Alternativos de Sabor Suave | +1.0% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Aplicação em Cuidados Pessoais Naturais e Cosméticos | +0.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Adoçantes com Verificação Não-OGM | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por adoçantes naturais de baixo índice glicêmico

O índice glicêmico do açúcar de coco, entre 35 e 54, posiciona-o abaixo da faixa de 60-65 do açúcar de cana, uma diferença que ressoa com consumidores diabéticos e pré-diabéticos que buscam moderação da glicose pós-prandial sem adoçantes artificiais. O banco de dados de composição alimentar da FDA inclui o açúcar de coco como adoçante natural que não requer determinação de GRAS, simplificando a formulação para fabricantes de alimentos dos EUA, enquanto o padrão PNS/BAFPS 22:2013 das Filipinas codifica parâmetros de qualidade, incluindo teor de umidade abaixo de 3% e limites de pureza de sacarose[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Food Data Central—Açúcar de Coco," FDA.GOV. Estudos revisados por pares confirmam que o açúcar de coco retém minerais traço — potássio, magnésio, zinco e ferro — em níveis 10 a 100 vezes superiores aos do açúcar de cana refinado, embora as quantidades absolutas permaneçam nutricionalmente modestas nas porções típicas de consumo. O Projeto Não-OGM verificou mais de 1.200 produtos de açúcar de coco em 2024, um aumento de 22% em relação a 2023, refletindo os mandatos dos varejistas para posicionamento de rótulo limpo, à medida que os consumidores associam alegações de ausência de OGM a atributos de saúde mais amplos, apesar do status não-OGM dos coqueiros por definição botânica. A contribuição deste impulsionador de 1,8 ponto percentual para a CAGR é mais pronunciada na América do Norte e na Europa, onde a precificação premium para adoçantes de baixo índice glicêmico sustenta margens 40-60% acima das do açúcar de cana convencional, enquanto a adoção na Ásia-Pacífico permanece limitada pela sensibilidade ao preço e pelo uso arraigado do açúcar de cana na confeitaria tradicional.

Expansão de bebidas funcionais utilizando adoçantes tradicionais

Os formuladores de bebidas funcionais substituem cada vez mais o néctar de flor de coco e o açúcar de coco por xaropes de cana para obter mineralização e níveis mais baixos de frutose sem aditivos sintéticos — tendência exemplificada pelo lançamento da CocoGen em agosto de 2025 em Singapura de variantes funcionais de água de coco que fornecem 25% mais eletrólitos e magnésio por meio da infusão de açúcar de coco. As bebidas carbonatadas da CÓCOES SLOW, que utilizam néctar de flor de coco como adoçante principal, entraram nos mercados europeus em 2025, visando consumidores que buscam perfis de sabor "swicy" (doce-picante), um segmento que a pesquisa da NCSolutions de maio de 2024 com 1.114 adultos norte-americanos constatou que 74% estão ansiosos para experimentar. A tecnologia de néctar de coco evaporado a vácuo (VECN) da Big Tree Farms, comercializada em 2022, reduz o teor de umidade em 30% e minimiza a caramelização, permitindo que marcas de bebidas instantâneas e substitutos de refeições alcancem a substituição 1:1 do açúcar de cana sem reformulação. Este impulsionador contribui com 1,5 ponto percentual para a CAGR, com impacto de curto prazo concentrado nos centros urbanos da América do Norte e da Ásia-Pacífico, onde a penetração de bebidas funcionais supera 15% do total de vendas de bebidas, porém a escalabilidade depende da garantia de um fornecimento estável de açúcar de coco orgânico, à medida que os compradores europeus exigem cada vez mais a certificação Fair for Life.

Inovação de produtos em formatos de pó de baixa umidade e fluxo livre

A tecnologia de secagem por atomização incorporando dextrina resistente (NUTRIOSE®) como agente formador de vidro atinge uma temperatura de transição vítrea de 137,53°C, resolvendo os desafios de aglomeração por umidade que anteriormente limitavam a estabilidade de prateleira do açúcar de coco em pó em climas úmidos. A secagem a vácuo a 70°C por 56 horas produz pó amorfo com taxas de dissolução mais rápidas do que os formatos granulares, viabilizando aplicações em bebidas instantâneas e confeitaria onde os parâmetros de solubilidade exigem 90% de dissolução em 30 segundos. A aglomeração em leito fluidizado melhora ainda mais as propriedades instantâneas ao criar estruturas de partículas porosas com maior área superficial, um processo adotado por processadores indonésios que visam canais B2B na América do Norte e na Europa, onde marcas de substitutos de refeições e proteínas em pó exigem adoçantes de fluxo livre compatíveis com linhas de envase automatizadas. Este conjunto de inovações contribui com 1,2 ponto percentual para a CAGR, com impacto de médio prazo, pois os formatos em pó comandam prêmios de preço de 15-25% sobre as variantes granulares, mas requerem investimentos de capital de USD 500.000 a 1,5 milhão para infraestrutura de secagem por atomização — uma barreira para cooperativas de pequenos agricultores que dominam a produção indonésia. A trajetória de adoção dependerá de os processadores regionais conseguirem acesso a financiamento concessionado ou formarem joint ventures com fornecedores multinacionais de ingredientes que buscam diversificar-se além da maltodextrina derivada da cana.

Crescente demanda por adoçantes alternativos de sabor suave

As notas de caramelo e toffee do açúcar de coco, embora valorizadas em aplicações de panificação, limitam sua utilidade em formulações de sabor neutro, como alternativas lácteas e comprimidos nutracêuticos, impulsionando a demanda por variantes de sabor suave produzidas por meio de cristalização controlada e estabilização de pH. Processadores no Centro de Java estão experimentando o gerenciamento de minerais e a otimização de tempo-temperatura-Brix para reduzir o escurecimento durante a evaporação, alcançando perfis de cor mais claros (valores L* acima de 55, em comparação com 40-45 para o açúcar de coco tradicional) que ampliam o escopo de aplicação para formulações de chocolate branco e iogurte. O Açúcar de Coco Dourado Orgânico da Big Tree Farms, lançado em 2025, visa este segmento ao obter seiva de botões florais mais jovens com menor teor de polifenóis, embora os rendimentos sejam 15-20% menores do que a extração de botões maduros. Este impulsionador acrescenta 1,0 ponto percentual à CAGR no longo prazo, pois as variantes de sabor suave permanecem nicho (estimadas em 8-12% do volume total de açúcar de coco em 2025), mas comandam prêmios de preço de 20-30% nos canais orgânicos europeus, onde os formuladores buscam alternativas de rótulo limpo ao açúcar de cana descolorido. Escalar a produção de sabor suave requer pesquisa agronômica sobre otimização do estágio de botão e tratamentos enzimáticos pós-colheita, áreas em que o Escritório de Pesquisa Agrícola das Filipinas e o Ministério da Agricultura da Indonésia iniciaram programas-piloto, mas carecem de financiamento para atingir escala comercial.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficiência de Rendimento Limitada em Comparação com a Produção de Açúcar de Cana | -0.6% | Global, mais aguda nas zonas de produção da Indonésia e das Filipinas | Longo prazo (≥ 4 anos) |

| Alto Custo de Produção e Volatilidade de Preços | -0.8% | Global, com efeitos pronunciados nos mercados de origem da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Longo Ciclo de Produção desde a Coleta da Seiva até a Cristalização | -0.4% | Indonésia, Filipinas, Tailândia e outros países de origem | Médio prazo (2-4 anos) |

| Risco de Adulteração/Contaminação na Cadeia de Suprimentos | -0.5% | Global, concentrado em canais de exportação não regulamentados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eficiência de rendimento limitada em comparação com a produção de açúcar de cana

Os coqueiros produzem 1,5 a 2 vezes mais açúcar por acre do que a cana, mas exigem extração diária intensiva em mão de obra e processamento rápido, criando uma lacuna estrutural de produtividade que limita a elasticidade da oferta. O programa de extração sequencial de seiva de coqueiro para palmeira nipa (SCTNP) da Autoridade do Coco das Filipinas gera aproximadamente PHP 71.000 por hectare anualmente, em comparação com PHP 7.500 para a produção apenas de nozes, mas a disponibilidade de extratores limita a expansão, pois a demografia envelhecida e o desinteresse dos jovens reduzem a força de trabalho ativa. O distrito de Banyumas registrou apenas 6.699 dos seus 22.000 extratores de palmeiras no seguro estatal BPJS Ketenagakerjaan até meados de 2025, refletindo a prevalência do trabalho informal e as preocupações com segurança[2]Fonte: Redação da ANTARA News, "Adoçando o Mundo: Por Dentro da Ambição Global de Açúcar de Coco de Banyumas," ANTARANEWS.COM. O estudo do CPCRI da Índia sobre variedades de coco WCT registrou 960 ml de seiva por palmeira por dia, traduzindo-se em 96-144 kg de açúcar por hectare anualmente com teor de açúcar de 11-15%, em comparação com 6.000-8.000 kg por hectare para o açúcar de cana em condições ideais. Este arrasto de -0,6 ponto percentual na CAGR persiste no longo prazo, a menos que as variedades anãs de coco — que permitem aos extratores atender 100 árvores diariamente, em comparação com 25 para palmeiras altas — alcancem escala comercial, uma transição que requer 5-7 anos para que os novos plantios atinjam a maturidade produtiva e investimentos de capital superiores a USD 3.000 por hectare para mudas e infraestrutura.

Alto custo de produção e volatilidade de preços

Os custos de produção de açúcar de coco na região de Banyumas, na Indonésia, variam de USD 1,80 a 2,50 por kg, impulsionados pela coleta de seiva intensiva em mão de obra (40-50% do custo total), lenha para evaporação (15-20%) e embalagem (10-15%), enquanto os preços no varejo europeu de EUR 15-27 por kg (USD 16-29) refletem margens de 6 a 10 vezes que comprimem os processadores intermediários e limitam a penetração no mercado de massa. Os preços no atacado nos EUA flutuam entre USD 300-650 por tonelada métrica para produtos misturados, embora o açúcar de coco orgânico puro comande USD 4.000-6.000 por tonelada métrica FOB Indonésia — uma volatilidade impulsionada por variações sazonais no fluxo de seiva (os rendimentos caem 30-40% durante os meses secos), flutuações cambiais (depreciação da IDR de 8-12% anualmente em relação ao USD desde 2020) e demanda concorrente por cocos nos mercados de copra e coco desidratado. Este impacto de -0,8 ponto percentual na CAGR é mais agudo no curto prazo, pois a escassez de oferta de açúcar de coco orgânico em 2025-2026, citada por múltiplos importadores europeus, empurra os preços à vista 15-25% acima dos níveis contratuais, corroendo as margens de marcas de confeitaria e bebidas que não possuem acordos de fornecimento de longo prazo. A pesquisa da Tradin Organic sobre fogões alternativos visa reduzir os custos de combustível em 30-40% e diminuir os impactos à saúde respiratória, mas a adoção requer investimentos iniciais de USD 150-300 por domicílio de extrator, uma barreira sem financiamento subsidiado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Formatos em Pó Ganham Tração por Meio de Avanços em Solubilidade

O açúcar de coco granular comandou 45,47% do valor de mercado em 2025, favorecido por sua substituibilidade direta pelo açúcar de cana em aplicações de panificação e confeitaria, onde as notas de caramelo aprimoram os perfis de sabor, porém os formatos em pó estão se expandindo a uma CAGR de 8,25% até 2031, à medida que a tecnologia de secagem por atomização incorporando dextrina resistente atinge temperaturas de transição vítrea acima de 137°C, resolvendo os desafios de aglomeração por umidade que anteriormente limitavam a estabilidade de prateleira em climas úmidos. A secagem a vácuo a 70°C por 56 horas produz um pó amorfo que se dissolve 90% em 30 segundos, atendendo aos parâmetros de bebidas instantâneas e substitutos de refeições, enquanto os formatos granulares requerem 2-3 minutos de agitação. Os formatos de xarope e líquido estão concentrados nos canais de serviços de alimentação, onde os sistemas de manuseio a granel e bombeamento favorecem adoçantes líquidos; no entanto, as variações de viscosidade (3.000-8.000 cP a 25°C, dependendo do Brix) complicam a padronização entre fornecedores. Os formatos de bloco e outros (comprimidos comprimidos, sachês individuais) predominam no varejo do Sudeste Asiático, onde os métodos tradicionais de culinária favorecem adoçantes sólidos que podem ser ralados ou dissolvidos incrementalmente.

A aceleração do segmento de pó reflete a comercialização em 2022 pela Big Tree Farms do néctar de coco evaporado a vácuo (VECN) com 30% menos teor de umidade e caramelização reduzida, permitindo que marcas de chocolate e confeitaria alcancem a substituição 1:1 do açúcar de cana sem reformulação. A aglomeração em leito fluidizado, adotada por processadores indonésios que visam canais B2B norte-americanos, cria estruturas de partículas porosas com maior área superficial que melhoram a fluidez em linhas de envase automatizadas — um requisito crítico para fabricantes de proteínas em pó e nutracêuticos, onde a segregação e a aglomeração provocam rejeições de lotes. Os formatos de xarope enfrentam dificuldades decorrentes dos requisitos de cadeia fria e vida útil mais curta (6-9 meses versus 18-24 meses para pó e granular), limitando a viabilidade de exportação para mercados dentro de 3-4 semanas de tempo de envio da Indonésia ou das Filipinas. Os formatos granulares mantêm a dominância nas aplicações de panificação devido às suas propriedades de retenção de umidade e contribuições para a reação de Maillard durante o cozimento, porém a CAGR de 4-5% do segmento fica aquém do crescimento geral do mercado, à medida que os formuladores priorizam cada vez mais a solubilidade instantânea e os perfis de sabor neutro alcançáveis apenas com processamento avançado de pó.

Por Categoria: Variantes Orgânicas Crescem com os Mandatos de Certificação

O açúcar de coco convencional detinha 53,36% do valor de mercado em 2025, refletindo a sensibilidade ao preço nos mercados domésticos da Ásia-Pacífico e nos canais de serviços de alimentação, onde os prêmios orgânicos de 40-60% excedem os limites de disposição a pagar, porém as variantes orgânicas estão acelerando a uma CAGR de 9,14% até 2031, à medida que os varejistas europeus e norte-americanos exigem as certificações USDA Orgânico e Fair for Life para a colocação em prateleiras. O compromisso da Big Tree Farms em janeiro de 2026 de expandir sua rede de agricultores certificados de 17.000 para 25.000 pequenos produtores e aumentar as terras gerenciadas de forma sustentável de 1.400 hectares para 6.000 hectares sinaliza que a certificação está transitando de uma ferramenta de diferenciação para um requisito básico nos canais de exportação[3]Fonte: Assessoria de Imprensa, "Mirova Investe USD 10 Milhões na Big Tree Farms," MIROVA.COM. As vendas europeias de açúcar de coco orgânico cresceram em 2024-2025, superando o crescimento anual do mercado de alimentos orgânicos mais amplo, à medida que os consumidores associam a certificação orgânica a atributos de sustentabilidade mais amplos, incluindo pegada de carbono e bem-estar dos agricultores. Os formatos convencionais permanecem dominantes no mercado doméstico da Indonésia, onde o açúcar de coco é vendido no varejo a IDR 15.000-25.000 por kg (USD 1,00-1,65) versus IDR 35.000-50.000 (USD 2,30-3,30) para variantes orgânicas — um prêmio que limita a penetração além dos domicílios de classe média urbana.

O impulso do segmento orgânico é reforçado pelo projeto de subsídio de três anos da Tradin Organic voltado para 2.275 pequenos agricultores no Centro de Java, com intervenções incluindo fogões alternativos, inserção de carbono para valorizar as reduções de emissões e estudos de viabilidade de coco anão. Os custos de certificação de USD 2.000-5.000 anualmente para verificação do Projeto Não-OGM, mais 0,5-1,5% das vendas para certificação orgânica, favorecem os exportadores maiores em detrimento das cooperativas de pequenos agricultores, potencialmente acelerando a consolidação, como evidenciado pela aquisição de USD 25 milhões do CBL Group da PT TJT Indonésia para garantir fornecimento certificado para os mercados europeus. A parceria da Autoridade do Coco das Filipinas com a Mesa Redonda Sustentável do Coco em 2024 visa agilizar a certificação em grupo para pequenos agricultores, embora a adesão permaneça abaixo de 15% dos produtores elegíveis devido aos encargos de documentação e aos períodos de transição de três anos exigidos para a certificação orgânica. O açúcar de coco convencional reflete um crescimento estável da demanda nos canais de serviços de alimentação e industriais da Ásia-Pacífico, porém o segmento enfrenta pressão de margem à medida que os compradores europeus rejeitam cada vez mais o fornecimento não certificado, forçando os produtores convencionais a investir em certificação ou aceitar vendas no mercado spot de menor valor.

Por Aplicação: Bebidas Superam a Panificação por Meio da Inovação Funcional

As aplicações de panificação e confeitaria comandaram 37,62% da demanda de açúcar de coco em 2025, aproveitando as propriedades de retenção de umidade do adoçante e as contribuições da reação de Maillard que aprimoram o escurecimento e o desenvolvimento de sabor em biscoitos, bolos e chocolate, porém as bebidas estão se expandindo a uma CAGR de 8,46% até 2031, à medida que os formuladores de bebidas funcionais substituem o néctar de flor de coco pelos xaropes de cana para obter perfis de frutose mais baixos e mineralização sem aditivos sintéticos. O lançamento da CocoGen em agosto de 2025 em Singapura de variantes funcionais de água de coco que fornecem 25% mais eletrólitos e magnésio por meio da infusão de açúcar de coco exemplifica essa mudança, assim como as bebidas carbonatadas da CÓCOES SLOW que utilizam néctar de flor de coco para atingir preferências de sabor "swicy" — um segmento que a pesquisa da NCSolutions de maio de 2024 constatou que 74% dos adultos norte-americanos estão ansiosos para experimentar. Os laticínios e sobremesas congeladas estão concentrados em sorvetes de leite de coco e alternativas de iogurte, onde as notas de caramelo do açúcar de coco complementam a cremosidade da gordura de coco, embora os desafios de formulação em torno da formação de cristais de gelo e da sinérese limitem a penetração em sobremesas congeladas premium.

Os nutracêuticos e suplementos são utilizados principalmente como aglutinantes de comprimidos e bases de xarope, onde o teor de minerais traço do açúcar de coco apoia o posicionamento de "alimento integral", porém o segmento fica atrás das bebidas devido à concorrência do fruto do monge e da estévia em formulações de zero calorias. Os cuidados pessoais e cosméticos representaram uma aplicação nascente impulsionada por patentes de extrato de casca de coco (EP3429695A1, US10980736B2) que descrevem propriedades anti-glicação e clareamento da pele, embora a comercialização permaneça limitada a menos de 50 SKUs globalmente em 2025. O lançamento da Big Tree Farms em outubro de 2025 dos molhos de churrasco Naughty Bali no Sprouts e no Publix, formulados com açúcar de coco orgânico, aminoácidos de coco e vinagre de coco, sinaliza a diversificação para condimentos salgados — uma categoria onde as notas de caramelo do açúcar de coco e o menor índice glicêmico diferenciam-no dos concorrentes adoçados com cana. A aplicação em panificação reflete um crescimento estável da demanda nos segmentos artesanal e sem glúten, porém a categoria enfrenta dificuldades com a adoção de eritritol e alulose em misturas de panificação com baixo teor de carboidratos, onde os 4 gramas de carboidratos por colher de chá do açúcar de coco excedem os limites da dieta cetogênica.

Análise Geográfica

A Ásia-Pacífico comandou 52,74% do valor do mercado global de açúcar de coco em 2025 e prevê-se que cresça a uma CAGR de 7,2% até 2031, sustentada pela dominância da Indonésia como fonte de aproximadamente 90% do fornecimento global e pela meta das Filipinas de 100 milhões de plantios de coqueiros até 2028, visando expandir a capacidade de processamento de valor agregado. A região de Banyumas, na Indonésia, produz aproximadamente 80% da produção de açúcar de coco do país, com as principais províncias produtoras de coco incluindo Riau, Sulawesi do Norte e Java Oriental. No entanto, a produção de pequenos agricultores cria desafios de rastreabilidade e controle de qualidade que favorecem os exportadores verticalmente integrados. Os dados de exportação de dezembro de 2025 da Indonésia registraram remessas de 1,054 milhão de kg de açúcar de seiva de coco, com China, Malásia, Tailândia e Países Baixos como os principais destinos. A região de Mindanao do Norte, nas Filipinas, com mais de 304.000 hectares e 32 milhões de árvores produtivas, está se posicionando como um polo de fornecimento secundário, embora os processadores registrados na PCA atualmente produzam apenas aproximadamente 4.000 toneladas métricas anualmente — uma fração da produção estimada de 140.000-160.000 toneladas métricas da Indonésia.

A Europa está se expandindo a uma CAGR de 8,37% até 2031, a taxa de crescimento regional mais rápida, impulsionada pelos mandatos de certificação orgânica e pelos requisitos de verificação do Projeto Não-OGM que comandam prêmios de preço de 40-60% sobre o açúcar de cana convencional nos canais de varejo premium. As vendas europeias de açúcar de coco orgânico cresceram em 2024-2025, superando o mercado de alimentos orgânicos mais amplo, com Países Baixos, Alemanha e França emergindo como principais centros de importação, aproveitando a infraestrutura portuária de Roterdã e Hamburgo para reexportação para mercados menores da UE. O tamanho do mercado da região em 2025 reflete uma penetração nascente, porém a trajetória é apoiada pela clareza do quadro de Novos Alimentos da UE e pelos dados comerciais do Eurostat HS 17029 que mostram volumes de importação de açúcar de coco em crescimento. A aquisição pelo CBL Group da PT TJT Indonésia em janeiro de 2026 por mais de USD 25 milhões, apoiada pela Corporação Financeira Internacional, visa explicitamente a expansão no mercado europeu, aproveitando os acordos comerciais da Indonésia e as certificações existentes da instalação adquirida.

A América do Norte é caracterizada por importadores verticalmente integrados, como a Big Tree Farms (que obtém fornecimento de 17.000 pequenos agricultores indonésios) e a Nutiva (fornecimento certificado USDA Orgânico e verificado pelo Projeto Não-OGM), que controlam as cadeias de suprimentos desde a porteira da fazenda até a prateleira do varejo. O crescimento da região é limitado pela concorrência do fruto do monge, da alulose e do eritritol em formulações de zero calorias, porém a inovação em bebidas funcionais e os mandatos de rótulo limpo sustentam a demanda por açúcar de coco nos canais premium de produtos naturais, incluindo Whole Foods, Sprouts e Publix. O lançamento nacional da Big Tree Farms em outubro de 2025 dos molhos de churrasco Naughty Bali no Sprouts e no Publix sinaliza a expansão do canal de varejo além dos corredores de adoçantes para condimentos, aproveitando pesquisas de consumidores que mostram que a maioria dos adultos norte-americanos prioriza atributos de rótulo limpo. A América do Sul e o Oriente Médio e África refletem infraestrutura de cadeia de suprimentos limitada e sensibilidade ao preço que favorece o açúcar de cana convencional, embora varejistas orgânicos de nicho em São Paulo, Dubai e Joanesburgo estejam começando a estocar açúcar de coco como parte de sortimentos mais amplos de adoçantes naturais.

Cenário Competitivo

O mercado de açúcar de coco apresenta fragmentação moderada, refletindo uma estrutura competitiva em que processadores regionais em Java e Mindanao competem ao lado de exportadores verticalmente integrados, como Big Tree Farms, Coco Sugar Indonesia, The Coconut Company Ltd., Nutiva e Madhava Natural Sweeteners, porém a pressão de consolidação está aumentando, como evidenciado pela aquisição de USD 25 milhões do CBL Group da PT TJT Indonésia em janeiro de 2026 e pela compra de USD 45 milhões pela Century Pacific de uma planta de processamento de coco em South Cotabato em dezembro de 2025. Os padrões estratégicos se bifurcam entre liderança em custos — perseguida por processadores indonésios que aproveitam redes de pequenos agricultores e evaporação em fogo aberto para atingir preços FOB de USD 1,80-2,50 por kg — e diferenciação por meio de certificação orgânica, verificação Fair for Life e rotulagem Regenerativamente Orgânico Certificado (ROC) que comandam prêmios de 40-60% nos canais de varejo da América do Norte e da Europa.

As oportunidades de espaço em branco incluem variantes de sabor suave para aplicações neutras (alternativas lácteas, comprimidos nutracêuticos), formulações de cuidados pessoais que aproveitam extratos de polifenóis da casca de coco e formatos em pó otimizados para solubilidade instantânea em aplicações de substitutos de refeições e proteínas em pó — segmentos onde os incumbentes têm presença limitada e as barreiras de entrada permanecem superáveis para processadores dispostos a investir em infraestrutura de secagem por atomização ou evaporação a vácuo. Os disruptores emergentes incluem a empresa de engenharia do Sri Lanka ISF, que fez parceria com a NICO COCO da Indonésia em outubro de 2024 para projetar plantas de processamento de coco impulsionadas por IA, incorporando sistemas de informação gerencial em tempo real, algoritmos de melhoria de produtividade e evaporadores energeticamente eficientes que poderiam reduzir os custos de processamento em 20-30% em comparação com os métodos tradicionais de fogo aberto.

A adoção de tecnologia para vantagem competitiva é exemplificada pela tecnologia de néctar de coco evaporado a vácuo (VECN) da Big Tree Farms, comercializada em 2022, que oferece 30% menos teor de umidade e caramelização reduzida, permitindo a substituição 1:1 do açúcar de cana em aplicações de chocolate e bebidas instantâneas, onde os formatos granulares tradicionais anteriormente não atendiam aos parâmetros de solubilidade. Os sistemas de rastreabilidade em blockchain, pilotados pela Big Tree Farms e pela Tradin Organic, abordam os riscos de adulteração ao permitir testes de isótopos em nível de lote e transparência do agricultor ao consumidor — uma capacidade cada vez mais exigida pelos certificadores orgânicos europeus e pelos varejistas norte-americanos após revelações de análises de isótopos de que 17-38% das amostras comerciais contêm adições de açúcar de cana C4. O cenário competitivo é ainda moldado pelo apoio da Corporação Financeira Internacional a fusões e aquisições transfronteiriças, como visto na aquisição do CBL Group, sinalizando que o acesso a financiamento concessionado e a alavancagem de acordos comerciais determinarão quais players poderão escalar cadeias de suprimentos certificadas para atender ao crescimento da demanda europeia e norte-americana.

Líderes do Setor de Açúcar de Coco

Big Tree Farms

Coco Sugar Indonesia

The Coconut Company Ltd.

Nutiva Inc.

Madhava Natural Sweeteners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mirova, afiliada da Natixis Investment Managers, investiu USD 10 milhões na Big Tree Farms para expandir a rede de pequenos agricultores da empresa de 17.000 para 25.000, dobrar a capacidade de produção e aumentar as terras gerenciadas de forma sustentável de 1.400 hectares para 6.000 hectares até o final do período de investimento.

- Janeiro de 2026: O CBL Group, um fabricante diversificado de alimentos do Sri Lanka, adquiriu a PT Tri Jaya Tangguh Indonesia (TJT), uma grande instalação de processamento de coco indonésia que emprega mais de 800 pessoas, por mais de USD 25 milhões, com apoio da Corporação Financeira Internacional, visando expandir a capacidade.

- Dezembro de 2025: A Century Pacific Food Inc., por meio de sua subsidiária integral Coco Harvest Inc., adquiriu uma planta de processamento de coco de 2,2 hectares em South Cotabato, Mindanao, da Roxas Sigma Agriventures por USD 45 milhões.

Escopo do Relatório Global do Mercado de Açúcar de Coco

O açúcar de coco é um adoçante natural derivado da seiva das flores da palmeira de coco, valorizado por seu sabor semelhante ao caramelo e pelo processamento mínimo. O mercado de açúcar de coco é segmentado por forma, categoria, aplicação e geografia. Por forma, o mercado inclui pó, granular, xarope/líquido, bloco e outras formas. Por categoria, o mercado é dividido em produtos orgânicos e convencionais. Com base na aplicação, o mercado abrange panificação e confeitaria, bebidas (incluindo artesanais), laticínios e sobremesas congeladas, nutracêuticos e suplementos, cuidados pessoais e cosméticos e outros usos. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD milhões).

| Pó |

| Granular |

| Xarope/Líquido |

| Bloco e Outros |

| Orgânico |

| Convencional |

| Panificação e Confeitaria |

| Bebidas (incl. artesanais) |

| Laticínios e Sobremesas Congeladas |

| Nutracêuticos e Suplementos |

| Cuidados Pessoais e Cosméticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Forma | Pó | |

| Granular | ||

| Xarope/Líquido | ||

| Bloco e Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas (incl. artesanais) | ||

| Laticínios e Sobremesas Congeladas | ||

| Nutracêuticos e Suplementos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de açúcar de coco até 2031?

O tamanho do mercado de açúcar de coco está previsto para atingir USD 656,58 milhões até 2031, expandindo-se a uma CAGR de 7,72%.

Qual forma crescerá mais rapidamente até 2031?

Os formatos em pó devem registrar o crescimento mais rápido a uma CAGR de 8,25%, pois a secagem por atomização elimina a aglomeração e acelera a dissolução.

Por que as variantes orgânicas estão ganhando terreno?

Os varejistas na Europa e na América do Norte exigem os selos USDA Orgânico e Fair for Life, impulsionando o volume orgânico a uma CAGR de 9,14%, enquanto os prêmios protegem as margens.

Qual região apresenta a maior taxa de crescimento?

A Europa está posicionada para liderar o crescimento regional com uma CAGR de 8,37%, impulsionada pelos requisitos de certificação e pelas preferências por rótulo limpo.

Página atualizada pela última vez em: